(pdf)

(pdf)

SciELO

SciELO  SciELO

SciELO

Permalink

Permalink

Introducción

La Inversión Extranjera Directa (IED) es una fuente potencial de crecimiento económico, especialmente en el caso de los países en desarrollo. Como efecto directo, los flujos de capital basados en la IED mejoran la acumulación de capital en un país receptor. Además, la IED es atractiva porque no es un fondo de endeudamiento (Okada y Samreth, 2014).

Además de la calidad de los flujos de la IED, la corrupción y el Producto Interno Bruto (PIB) son factores clave para el crecimiento económico de los países (Rico et al., 2020). La presunción general es que cada una de dichas variables afecta o es afectada por las otras (Zhu, 2012). Además, la corrupción puede tener un efecto positivo o negativo para el crecimiento económico y la IED. El efecto positivo considera que la corrupción es benéfica en una economía donde los contratos son necesarios para incentivar las inversiones. La corrupción tiene el poder de producir un agente económico más eficiente que a largo plazo puede promover el crecimiento económico (Alarcón, 2024; Kholdy y Sohrabian, 2008; Méon y Weill, 2010). En cambio, el efecto negativo sostiene que, a menor corrupción, se tiene un mayor crecimiento económico y que la corrupción desincentiva la IED y demás indicadores económicos (Aidt, 2009; Li y Wu, 2010; Moiseev et al., 2020; Ugur, 2014).

Los análisis empíricos sugieren que altos niveles de corrupción combinados con bajos niveles en las entradas de IED impactan negativamente el crecimiento económico (Hanousek et al., 2021; Wijeweera et al., 2010). A su vez, los bajos niveles de crecimiento económico pueden aumentar la corrupción y reducir las entradas de IED (Brazys et al., 2017).

La corrupción se identifica como uno de los determinantes de la IED porque aumenta los gastos de las instituciones comerciales, reduciendo así la productividad (Dabour, 2000). Los altos niveles de corrupción pueden tener efectos perjudiciales en las economías y esto ha motivado una gran cantidad de investigaciones comparando diferentes países (Baca, 2020; Bigio y Ramírez, 2006; Rico et al., 2020; Ugur, 2014). Por ejemplo, Rico et al. (2020) llevaron a cabo un análisis entre el índice de percepción de corrupción (IPC) y el PIB de países con similitud en el IPC, tales como México, Chile, Uruguay y Bolivia entre 2015-2018. Los autores no encontraron cambios sistemáticos en ninguno de estos países; es decir, un país con mejor puntuación en el IPC no necesariamente atrae más inversión extranjera directa y, de manera análoga, cuando un país obtiene bajas calificaciones en el IPC no necesariamente disminuye la inversión extranjera directa. Además, Rivas y Puebla (2016) encontraron que los flujos de IED que se dirigen a México buscan principalmente eficiencias de producción.

En un estudio reciente, Parra et al. (2022) analizaron el nivel de incidencia que presenta el IPC (reportado por Transparencia Internacional) en el PIB y la IED en Ecuador durante el periodo 2008-2020. Para ello, emplearon dos modelos econométricos de mínimos cuadrados ordinarios en donde relacionaron el IPC con cada una de las variables (PIB e IED) de manera separada. Los resultados de la regresión lineal para el IPC y el PIB indicaron que la disminución de la percepción de la corrupción está asociada a un incremento en el crecimiento de la economía medido en el PIB. Sin embargo, los niveles de percepción de corrupción no se correlacionaron con la IED. Estos autores concluyeron que esto podía deberse a que la inversión está generalizada y no estratificada por sectores. También sugirieron que se debería de emplear métodos de análisis de datos multivariantes.

Dada la revisión de literatura anterior, el uso de modelos con datos de Panel (PVAR) parece pertinente. Un conjunto de datos de Panel implica analizar de manera simultánea información de corte transversal y de serie temporal. Los modelos econométricos basados en series de tiempo usan “como premisa que las variables tienen una historia estadística recurrente que puede ser modelada para fines de pronóstico y predicción” (Cecchi, 2012, p. 18). Por tanto, los modelos PVAR son útiles para analizar o contrastar hipótesis de manera dinámica y flexible ya que no se imponen restricciones teóricas a priori.

La hipótesis de este estudio es analizar cómo las variables interactúan y se influyen mutuamente a lo largo del tiempo y capturar relaciones dinámicas y bidireccionales entre variables. Al ser un VAR en datos panel, nos permite ver cómo cada variable en el sistema es dependiente de sus propios rezagos y de los rezagos de las demás variables en el modelo. Los PVAR sirven para modelar múltiples series temporales de forma simultánea, permitiendo que cada unidad tenga su propia dinámica. Esto significa que puede observarse cómo las relaciones y las interacciones entre variables cambian entre diferentes unidades. Al tener múltiples unidades, puede observarse si esta dinámica es consistente o diferente entre ellas. Esto permite identificar si la heterogeneidad entre unidades influye en las relaciones entre variables. Los modelos PVAR permiten captar heterogeneidades no observadas entre las unidades. Esto ayuda a mejorar la precisión de las estimaciones y a interpretar mejor los resultados. Por lo tanto, la metodología a utilizar ayudará bastante a entender las interacciones de todas las variables, ya que México es un país con estados muy heterogéneos.

Por ello, surge la necesidad de generar conocimiento empírico sobre las mejores formas de medir los efectos de la corrupción, la IED y el crecimiento económico por entidad federativa. Es necesario llevar a cabo estudios a nivel estatal, ya que no se cuenta con suficiente literatura al respecto. Así, esta investigación es pionera al analizar la relación de las variables en forma subnacional. Comprender los factores que impactan la concentración de la IED estatal es esencial para identificar qué características alientan o disuaden la IED. La presente investigación tiene por objetivo identificar las posibles relaciones entre el índice de Percepción de la Corrupción (IPC), la IED y el PIB a nivel estatal.

Enseguida se describe la estructura del presente artículo. En la primera sección se discute la relación entre IED, IPC y PIB que se reporta en la literatura. En la segunda sección se describen las fuentes de información que se utilizaron para construir el Panel de datos. También se desarrolla el análisis de estadística descriptiva de dichas variables. En la tercera sección se explica el modelo PVAR empleado. La cuarta sección presenta los resultados que arroja el análisis PVAR. Dichos resultados muestran que (1) el PIB tiene correlación negativa con la percepción de la corrupción y (2) el PIB y la IED se correlacionan de forma positiva con sus rezagos. Por último, en la quinta sección se desarrollan las conclusiones. Ahí se destaca que es importante mejorar el combate a la corrupción para seguir mejorando la percepción de corrupción y ser un país atractivo para los inversores extranjeros.

I. Inversión extranjera directa, corrupción y su efecto en el crecimiento económico

La IED puede mejorar sustancialmente las ganancias de productividad ya que reemplaza la inversión local en el proceso de acumulación de capital dentro de la economía receptora (Mody y Murshid, 2005). Por esto, los gobiernos desarrollan estrategias para atraer a los inversionistas extranjeros.

Algunos estudios argumentan que la corrupción es buena para la IED, dependiendo de su calidad en instituciones y gobiernos (Bouchoucha y Yahyaoui, 2019; Flores y Neme, 2021; Kholdy y Sohrabian, 2008; Saidi et al., 2013). Por ejemplo, Freckleton et al. (2012) encontraron que la IED tiene una influencia significativa en el crecimiento económico a corto y largo plazo para los países en desarrollo y desarrollados. Este efecto se ha observado incluso en países que experimentan un alto nivel de corrupción, como en el caso de México (Kholdy y Sohrabian, 2008). Bouchoucha y Yahyaoui (2019) encontraron que la interacción entre los indicadores generales de gobernanza y la IED tiene un efecto positivo en el crecimiento económico. Por su parte, Aidt et al. (2008) demostraron que la calidad institucional de los países es lo que determina el nivel del efecto de la corrupción. La mala calidad de las instituciones se asocia con bajos niveles de inversión, lo que conduce a una menor productividad y esto, a su vez, no fomenta el crecimiento económico (Adeleke, 2014; Jilenga y Helian, 2017; The World Bank, 2005). Así, las instituciones y los gobiernos tienen un rol muy importante en la relación que existe entre la corrupción, la IED y el crecimiento económico (Espinosa, 2022; Hayakawa et al., 2013; Khamfula, 2007; Tun et al., 2012).

Con el propósito de analizar la evidencia empírica sobre las relaciones entre corrupción, IED y crecimiento económico, se muestran en la Tabla 1 algunos estudios especificando en qué países se llevó a cabo el análisis, la técnica que utilizaron y sus resultados. Las investigaciones aparecen en orden cronológico. Como puede observarse en la Tabla 1, el método de análisis más empleado es el Método Generalizado de los Momentos (MGM). También se nota que la percepción de corrupción puede tener efectos positivos o negativos sobre la IED.

Tabla 1 Algunos estudios sobre la inversión extranjera directa

| Autor | Técnica | País | Resultados |

|---|---|---|---|

| Bardhan (1997) | Modelo matemático | Global | La corrupción aumenta las ineficiencias en el gasto público y reduce la inversión, lo que genera un impacto negativo en el crecimiento económico. |

| Khamfula (2007) | Hipótesis Bhagwati | Global | Cuando el nivel de corrupción aumenta, esto conduce a una fuerte influencia negativa en la IED. |

| Kholdy y Sohrabian (2008) | Error cuadrático medio | Global | La IED puede impulsar el crecimiento en los países en desarrollo. |

| Freckleton et al. (2012) | Mínimos cuadrados ordinarios | Global | La IED tiene una influencia significativa en el crecimiento económico. |

| Tun et al. (2012) | Método generalizado de los momentos (MGM) | Global | Mejorar la calidad institucional es una condición importante para que los países atraigan la IED. |

| Hayakawa et al. (2013) | (MGM) | Global | La corrupción está asociada negativamente con la entrada de IED. |

| Bouchoucha y Yahyaoui (2019) | (MGM) | África | La gobernanza y la IED tiene un efecto positivo sobre el crecimiento económico en los países africanos. |

| Flores y Neme (2021) |

Fuente: elaboración propia.

Aunque hay resultados positivos y negativos, la mayoría de los estudios enfocados en la relación de la corrupción, IED y el crecimiento económico sugieren una influencia negativa de la corrupción en las economías en desarrollo (Budiono y Suryanto, 2018; Delgado et al., 2014; Hamdi y Hakimi, 2020; Nsor-Ambala y Bugri Anarfo, 2022; Okada y Samreth, 2014; Qureshi et al., 2021). Por ende, The World Bank (2000) identificó a la corrupción como el mayor obstáculo para el desarrollo social y económico, ya que distorsiona el estado de derecho y debilita las instituciones gubernamentales que son fundamentales para el crecimiento económico.

II. Datos y estadísticas de las variables para México

Se tomaron los datos del periodo correspondiente de 2011 a 2021 para todas las variables (IPC, IED y PIB). Con la información se creó una base de datos en Panel.

Para el IPC, se consultó la Encuesta Nacional de Calidad e Impacto Gubernamental (ENCIG) llevada a cabo por el Instituto Nacional de Estadística y Geografía (INEGI). En la sección 3 se recaba información sobre la percepción de la corrupción.

La IED mide la cantidad de inversión por parte de un inversionista extranjero en el estado receptor. Para la IED se utilizó la cifra oficial reportada por la Secretaría de Economía para los periodos mencionados.

El PIB mide la cantidad de bienes y servicios finales generados en cada estado de la República Mexicana. Para el PIB se utilizó la cifra oficial anual de cada estado reportado por el INEGI.

Dado que la ENCIG es una encuesta bienal, los datos del PIB y la IED también fueron seleccionados de forma bienal. A continuación, se detallarán las variables con su estadística descriptiva.

Corrupción

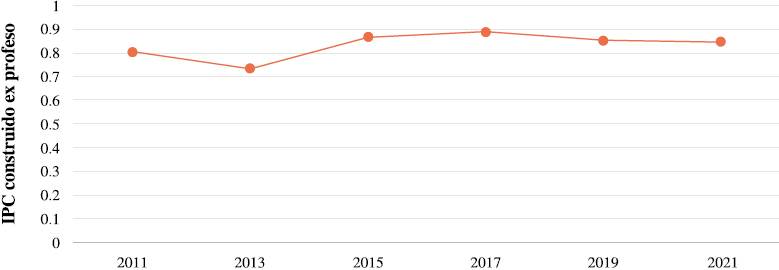

Para la presente investigación se usaron las respuestas a la pregunta del ENCIG que decía: “La corrupción es una práctica que sucede cuando un servidor público o empleado del gobierno abusa de sus funciones para obtener beneficios personales como dinero, regalos o favores por parte del ciudadano. Por lo que usted sabe, en (ESTADO) estas prácticas son: ”. Los encuestados debían elegir entre “muy frecuente”, “frecuente”, “poco frecuente” o “nunca se dan”. Para construir este índice de percepción de la corrupción, se dividió el número de personas que eligieron las opciones muy frecuente y frecuente entre el número total de encuestados que respondieron. En la Figura 1 se muestran en el eje vertical esta proporción de encuestados que señalaron que la corrupción es frecuente. Como se observa, el IPC es más o menos homogéneo a través del tiempo. El nivel más bajo de la percepción de la corrupción ocurre en el 2013.

Fuente: elaboración propia con datos de la ENCIG.

Figura 1 Percepción sobre la frecuencia de las prácticas de corrupción a nivel nacional

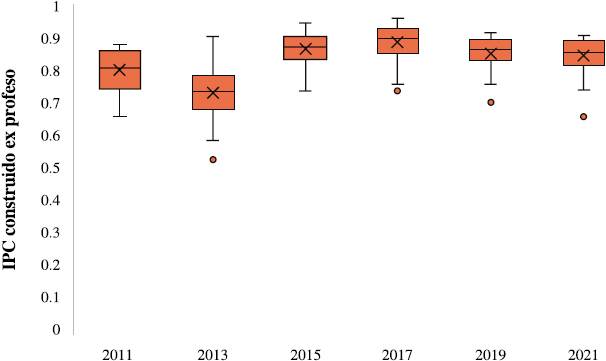

La Figura 2 muestra la distribución de los índices de percepción de corrupción de los estados a través de los años. La línea intermedia de la caja representa la mediana y la equis es el dato para el promedio. Como se observa, el IPC tiende a disminuir y aumentar periódicamente. Dado que la disminución coincide con el inicio de los cambios de gobierno, podemos suponer que la renovación de las estructuras gubernamentales propicia una mejor percepción de la calidad institucional. Este cambio periódico de la disminución y aumento de la confianza en el gobierno ha sido reportado por Beck et al. (2020). Estos autores argumentaron que los cuatro presidentes electos después del año 2000 cuentan con una alta aprobación un año después de haber sido elegidos; sin embargo, la aprobación disminuye al punto de considerarlos como gobiernos perdidos. Parece que las expectativas de un buen gobierno están ligados a la reducción de la percepción de la corrupción, la mejora de la equidad económica y la seguridad pública.

Fuente: elaboración propia con datos de la ENCIG.

Figura 2 Niveles de percepción de corrupción en las entidades federativas

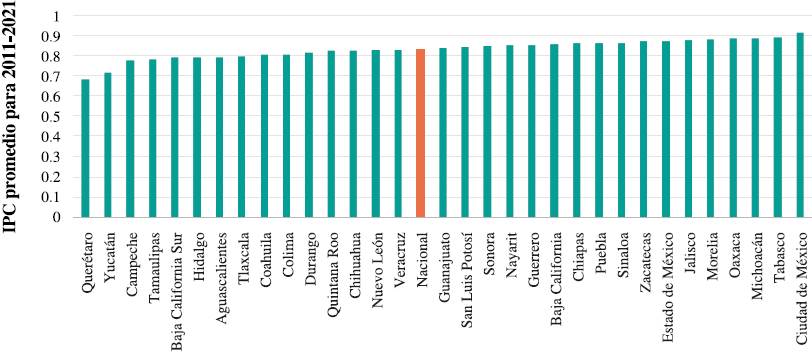

En la Figura 3 se detalla el promedio de la percepción de la corrupción para cada estado para el periodo 2011-2021. El promedio nacional se muestra como referencia. Se observa que el promedio del IPC es más o menos homogéneo en los estados. También se nota que 15 estados se perciben menos corruptos que el promedio nacional, siendo Querétaro el estado percibido como menos corrupto.

Producto Interno Bruto

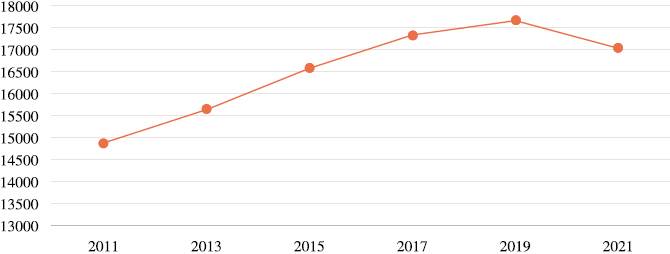

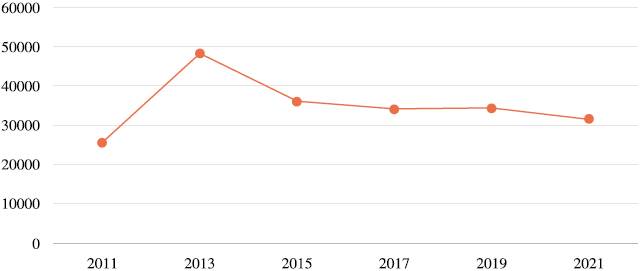

El PIB permite comparar la actividad económica de los distintos países o estados y sirven como referencia para análisis económicos y toma de decisiones gubernamentales. En la Figura 4 se muestra el PIB de México para el periodo 2011-2021. Como se observa en la Figura 4, el PIB creció desde el año 2011 hasta el 2019; para el año de 2020 tuvo una disminución. Esta caída puede ser explicada por el inicio de la crisis del COVID-19 misma que reportó INEGI. Esta instancia pronosticó que el decremento del PIB en México para el 2020 sería de aproximadamente del 8.4% en términos reales. Además, Banxico indicó que los cambios derivados por la pandemia afectaron a la oferta y al financiamiento externo. La reducción está asociada a la incertidumbre de los inversionistas extranjeros y la disminución de los precios de las materias primas (Banco de México, 2020).

Nota: cifras en billones de pesos en valores constantes a su año.

Fuente: elaboración propia con datos del INEGI.

Figura 4 PIB nacional

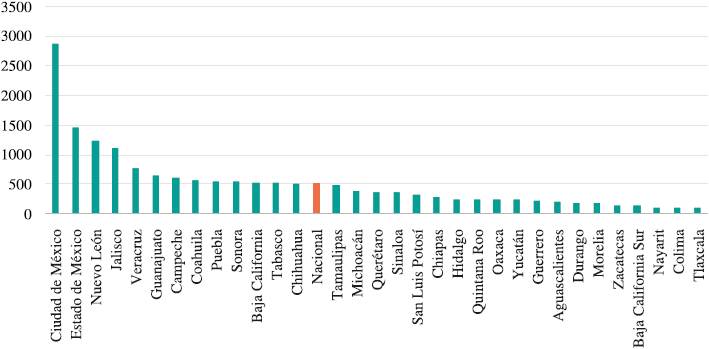

En la Figura 5 se detalla el promedio del PIB por cada estado en el total del periodo junto con su promedio nacional. Como se observa, el promedio del PIB es muy heterogéneo en los estados en el total del periodo. Trece estados tienen un mejor PIB que el promedio nacional, siendo Ciudad de México, Estado de México, Nuevo León y Jalisco los estados con mejor PIB estatal.

Nota: cifras en billones de pesos en valores constantes a su año.

Fuente: elaboración propia con datos del INEGI.

Figura 5 Promedio del PIB por entidad federativa

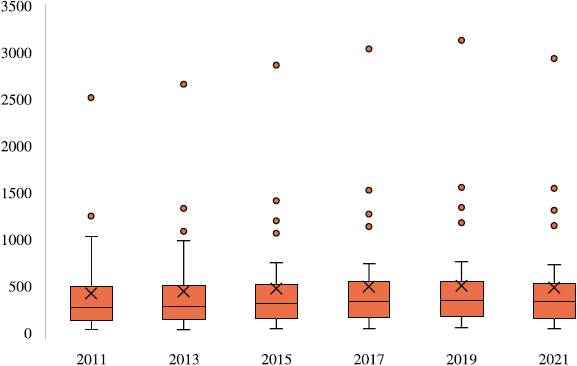

La Figura 6 muestra la distribución del PIB de los estados a través de los años. El 75% de los estados se encuentran entre 0 a 500 billones de pesos constantes independientemente de su extensión territorial y su número de habitantes. Este comportamiento es uniforme. Los estados que consistentemente tienen un PIB más alto son la Ciudad de México, Estado de México, Nuevo León y Jalisco. Podemos observar que el PIB desagregado por estados se mueve igual que el PIB nacional; crece desde el 2011 hasta el año 2019 y sufre un decremento en 2021. Podemos intuir que esa disminución está asociada al COVID-19 y las causas ya señaladas en el análisis nacional.

Inversión extranjera directa

La Inversión Extranjera Directa es aquella que tiene como propósito crear un vínculo duradero con fines económicos y empresariales de largo plazo, por parte de un inversionista extranjero en el país receptor. En la Figura 7 se muestra la IED nacional durante el periodo 2011-2021. Como se observa, se tuvo un crecimiento de la IED en el año 2013. Dicho monto es la cifra más alta para un año, en toda la historia del indicador. Está atribuido a la adquisición de Grupo Modelo por parte de AB Inbev, en el segundo trimestre de 2013 (CEPAL, 2014). Después de este año, las cifras de la IED se vuelven más o menos homogéneas para el resto del periodo.

Nota: cifras en millones de dólares constantes a su año.

Fuente: elaboración propia con datos de la Secretaría de Economía.

Figura 7 IED nacional

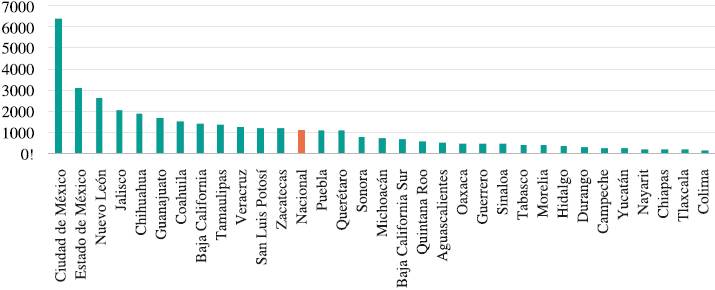

En la Figura 8 se detalla la IED por cada estado en el total del periodo junto con su promedio nacional. Se observa que la IED es muy heterogénea. Doce estados tienen una mejor IED que el promedio nacional, siendo Ciudad de México, Estado de México, Nuevo León y Jalisco los estados con mejor IED.

Nota: cifras en millones de dólares constantes a su año.

Fuente: elaboración propia con datos de la Secretaría de Economía.

Figura 8 Promedio del IED por estado

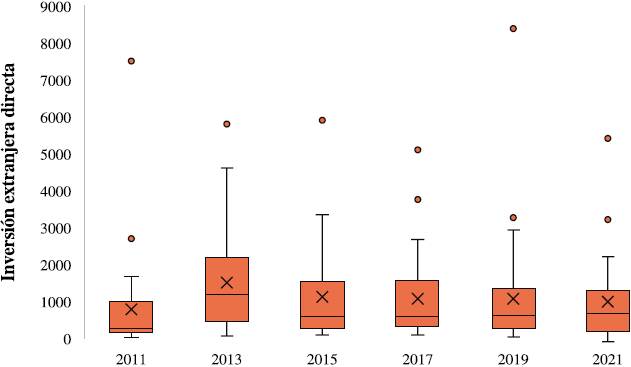

La Figura 9 muestra la distribución de la IED a través del periodo de 2011 a 2021. El 75% de los estados, del 2011 al 2021, se encuentran en una IED menor a 3000. Se puede observar también a los estados que son consistentes con una IED alta, son la Ciudad de México, el Estado de México, Nuevo León y Jalisco.

Nota: cifras en millones de dólares constantes a su año.

Fuente: elaboración propia con datos de la Secretaría de Economía.

Figura 9 Niveles de IED estatal

Analizando las Figuras 3, 5 y 8 se observa que los estados que se perciben más corruptos (Ciudad de México, Estado de México y Jalisco) suelen ser los estados que tienen un mayor PIB por entidad federativa y mayor IED (Ciudad de México, Estado de México, Nuevo León y Jalisco).

III. Modelo Panel VAR

En esta investigación se utilizó un modelo de paneles vectoriales autorregresivos (PVAR), específicamente el código pvargmm del software RStudio. Dicho modelo es una combinación de observaciones transversales y de series de tiempo. El PVAR recoge cada instante de tiempo en su dimensión temporal, mientras que su dimensión transversal recoge las variables económicas de cada una de las unidades de análisis. Es importante señalar que en un PVAR todas las variables son tratadas como endógenas e interdependientes. Los modelos PVAR se consideran conceptualmente adecuados para enfrentar el problema de endogeneidad por la correlación entre las variables rezagadas y los efectos fijos propios de los datos de panel (Lee y Yu, 2010). Los modelos PVAR permiten analizar la información desagregada y la dinámica de múltiples unidades a lo largo del tiempo; además, permiten modelar cada unidad por separado, capturando posibles diferencias en las relaciones entre variables para cada una. Esto significa que, aunque se analiza la dinámica conjunta, el modelo puede revelar cómo estas relaciones varían entre las unidades. Al incluir términos de autorregresión, el PVAR captura cómo el comportamiento de una variable en un periodo afecta sus propios valores y los de otras variables en periodos futuros. Esta metodología es ideal para analizar dinámicas complejas y desagregadas, permitiendo observar cómo se comportan las relaciones entre las variables. En un PVAR, cada ecuación modela una variable dependiente en función de los rezagos de todas las variables incluidas en el sistema, lo que permite observar cómo una variable puede responder a cambios o choques en otras variables con el tiempo. Esto permite estudiar interacciones dinámicas y bidireccionales entre variables de panel, facilitando la comprensión de cómo estas se afectan mutuamente en el tiempo y proporcionando herramientas para cuantificar esas influencias.

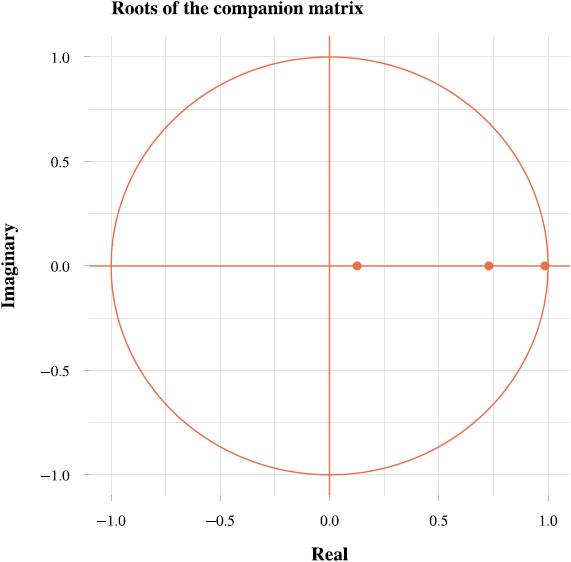

Para aplicar de manera pertinente el PVAR se necesitan cumplir con varios supuestos. La primera condición tiene que ver con la estacionariedad. Todas las variables deben ser estacionarias o que hayan sido transformadas adecuadamente para que sean estacionarias para evitar resultados espurios. En la presente investigación se realizó la prueba aumentada de Dickey-Fuller, cuya hipótesis nula es que una raíz unitaria está presente en la serie temporal. Para que el PVAR sea estable, los valores propios de la matriz del sistema dinámico necesitan estar dentro del círculo unitario (Hamilton, 1994). Por último, es necesario establecer el rezago óptimo para el modelo. Este se estima a partir de las pruebas de selección de información Bayesiano, Akaike y Hannan Quinn.

Para estimar los parámetros y los efectos no recogidos por las variables endógenas del modelo PVAR se puede usar el método generalizado de momentos (MGM). El MGM permite que los parámetros estimados sean consistentes y gocen de normalidad asintótica, siempre y cuando las variables sean estacionarias (Hansen, 1982; Abrigo y Love, 2016).

En esta investigación se usó el código pvargmm en R studio de la paqueteria panelvar desarrollado por Sigmund y Ferstl (2019). Ellos implementaron la extensión directa de Anderson y Hsiao (1982), el estimador MGM de primera diferencia (Arellano y Bond, 1991; Holtz-Eakin et al., 1988) para modelos PVAR. A partir de su desarrollo el modelo PVAR con transformación en primeras diferencias con método generalizado de momentos es el representado en la ecuación 1.

Donde

Las funciones de impulso respuesta (FIR) en el modelo PVAR pueden calcular el impacto que un shock tiene en cada una de las variables endógenas sobre las demás variables. Por último, después de estimar las funciones de impulso-respuesta, se puede llevar a cabo la descomposición de la varianza del error de predicción con el propósito de determinar en qué porcentaje las variables endógenas explican la volatilidad de las demás variables endógenas. (Cajas et al., 2022).

V. Resultados

Como se mencionó anteriormente, el PVAR necesita cumplir una serie de condiciones para poderlo llevar a cabo; todas las variables deben ser endógenas y estacionarias y cumplir con la estabilidad del modelo. Dado que el PVAR no se limita a un solo rezago, se llevó a cabo la prueba de criterios de información para determinar cuál es el número de rezagos con que se explica mejor. Los resultados de dichas pruebas se muestran enseguida.

Pruebas para el modelo de vectores autorregresivos en panel

Se realizaron todas las pruebas correspondientes para un modelo PVAR y se determinó que era apropiado realizarlo. Como se observa en el Tabla 2, al realizar la prueba de criterios de información, encontramos que el rezago óptimo para el modelo es de 1.

Tabla 2 Pruebas de criterios de información

| Criterio de información | Valor | Rezago |

|---|---|---|

| Bayesiano | -45.53 | 1 |

| Akaike | 28.61 | 1 |

Fuente: elaboración propia.

Realizamos la prueba de Dickey-Fuller aumentada para determinar que todas las variables logarítmicas fueran estacionarias. La Tabla 3 muestra el resultado. Podemos observar que el p-value es menor a 0.05, por lo cual aceptamos la hipótesis alternativa, y vemos que todas las variables son estacionarias. También se realizó una inspección visual de los datos y se pudo corroborar que correspondían a procesos estacionarios.

Tabla 3 Prueba de estacionariedad de las variables

| Variable | Rezago | p-value |

|---|---|---|

| LOGFDI | 1 | 0.01 |

| LOGPIBE | 1 | 0.01 |

Fuente: elaboración propia.

En un modelo PVAR es importante la estabilidad dinámica del modelo. Para ello debemos observar el valor de sus raíces características. Con esto se asegura que, ante choques de corto plazo, las variables regresen a su trayectoria en el largo plazo. Si no se diera el caso, se tendría un modelo explosivo, lo que no tendría sentido económico (Domínguez y Venegas, 2015). Esto puede ser corroborado con la prueba de la estabilidad que se muestra en la Figura 10.

Resultados del modelo de vectores autorregresivos en panel

Una vez realizadas todas las pruebas, se procedió a correr el modelo PVAR para estimar el efecto de la interacción de las variables con sus rezagos. La Tabla 4 presenta los resultados.

Tabla 4 Resultados del modelo PVAR

| Primer rezago de variable | LOGPFPCE | LOGFDI | LOGPIB |

|---|---|---|---|

| LOGPFPCE | 0.1272 | -0.2028 | -0.2973 |

| LOGFDI | 0.0481 | 0.6900** | -0.0738 |

| LOGPIB | -0.0370* | 0.1654 | 1.0238*** |

| Constante | 0.0378 | 0.0176 | 0.0910*** |

| *** p < 0.001; ** p < 0.01; * p < 0.05 | |||

Fuente: elaboración propia.

Observamos en la Tabla 4 que el rezago de la variable logarítmica del PIB es estadísticamente significativo al 5% de forma negativa con la variable logarítmica de la percepción de la corrupción. Por lo cual, si el rezago del PIB aumenta, la percepción de la corrupción disminuye. También se destaca que el PIB y la IED son significativas con sus rezagos. Podemos observar que el PIB y la IED expresan aproximadamente el cambio porcentual de las mismas y que el rezago de la IED no tiene ningún efecto significativo en el PIB y la percepción de la corrupción. Podemos interpretar, por los resultados, que el efecto de la corrupción en el crecimiento económico es negativo pues el PIB debería aumentar si se reduce la percepción de la corrupción en los estados. Además, observamos que el rezago de la IED es estadísticamente significativo para la IED. Por lo que podríamos decir que la IED es un determinante para que se siga invirtiendo en el estado.

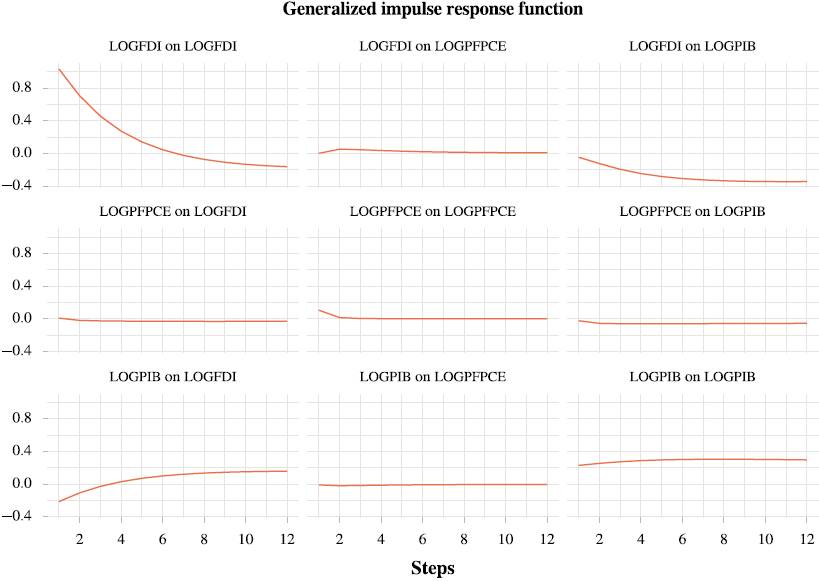

Análisis del impulso respuesta

El análisis impulso respuesta es un instrumento útil para la evaluación de la variable y la sensibilidad de ésta en el modelo (Domínguez y Venegas, 2015). Indica la respuesta dinámica de la variable del modelo ante choques en las variables endógenas. Analiza todas las variables contra cada una. Así, en la Figura 11 observamos cómo se comportan todas las variables respecto a las demás.

Como se observa en la Figura 11, las respuestas de cada variable ante choques en las otras variables son prácticamente cero. También se puede observar que un choque en la tasa de crecimiento del PIB parece tener un efecto permanente en la tasa de crecimiento de la IED y en el mismo crecimiento del PIB. Además, se observa el shock generado de la corrupción sobre la IED, cuyo resultado es que la corrupción tiene incidencia negativa en el crecimiento del PIB a nivel estatal y nulos efectos sobre la IED tomando en cuenta la heterogeneidad.

Análisis de descomposición de la varianza.

La descomposición de la varianza es un estudio complementario al análisis impulso respuesta. Informa, en los distintos rezagos, el porcentaje de volatilidad que registra una variable por los choques de las demás (Domínguez y Venegas, 2015). Así, podemos observar la cantidad de información que cada variable aporta a las otras variables en la autorregresión. Determina cuánto de la varianza del error de pronóstico de cada una de las variables puede explicarse por choques a las otras variables. En la Tabla 5 se muestran los resultados del estudio de la descomposición de la varianza.

Tabla 5 Descomposición de la varianza

| Choques aleatorios | LOGPFPCE* | LOGFDI | LOGPIB |

|---|---|---|---|

| Primero | 1.0000 | 0.0000 | 0.0000 |

| Segundo | 0.8042 | 0.1908 | 0.0048 |

| Tercero | 0.6991 | 0.2929 | 0.0079 |

| Cuarto | 0.6481 | 0.3420 | 0.0098 |

| Quinto | 0.6481 | 0.3420 | 0.0098 |

| Choques aleatorios | LOGPFPCE* | LOGFDI | LOGPIB |

| Primero | 0.0001 | 0.9999 | 0.0000 |

| Segundo | 0.0002 | 0.9988 | 0.0008 |

| Tercero | 0.0006 | 0.9962 | 0.0031 |

| Cuarto | 0.0010 | 0.9920 | 0.0068 |

| Quinto | 0.0015 | 0.9865 | 0.0119 |

| Choques aleatorios | LOGPFPCE * | LOGFDI | LOGPIB |

| Primero | 0.0110 | 0.0427 | 0.9462 |

| Segundo | 0.0304 | 0.1444 | 0.8251 |

| Tercero | 0.0338 | 0.2545 | 0.7116 |

| Cuarto | 0.0327 | 0.3434 | 0.6238 |

| Quinto | 0.0308 | 0.4099 | 0.5591 |

| * Variable que recibe el shock. | |||

Fuente: elaboración propia.

Como observamos en la Tabla 5, la corrupción tiene hasta un 36 % de la información determinada por el PIB. A su vez, el PIB tiene hasta un 40 % de la información determinada por la IED. Además, se observa que la variable IED no pierde rápidamente la capacidad explicativa con sus propios rezagos a diferencia del IPC y el PIB que caen más rápido con sus propios rezagos.

Conclusiones

Se estimaron las relaciones del IPC, la IED y el PIB en los estados de México. Se esperaban correlaciones negativas entre corrupción, PIB y la IED; sin embargo, los resultados del modelo Panel VAR muestran que solo el rezago del PIB es estadísticamente significativo de forma negativa en el IPC a nivel estatal. Esto sugiere que, al incrementar el PIB, aumentará los ingresos de los funcionarios públicos, que a su vez no encuentran tan interesante buscar un acto de corrupción para incrementar sus ingresos.

El resultado del modelo muestra que el IPC estatal no es estadísticamente significativo para la IED; es decir, si un inversor ya tomó la decisión de invertir en México, le será indiferente el nivel de percepción de corrupción del estado. Considerando que la percepción de corrupción es más o menos homogénea en todo el país, el inversor buscará invertir en los estados donde tengan sus matrices de empresas o cualquier otra ventaja que se derive de la situación geográfica, política o social del estado.

Empleando los indicadores estatales, se pudo observar cierta influencia de la ubicación geográfica para la IED; es decir, la IED es más alta en los mismos estados: Jalisco, Estado de México, Ciudad de México y Nuevo León (regiones centro, occidente y noroeste) en el periodo de análisis. A su vez, el PIB es el más alto en los mismos estados donde se cuenta con mayor IED. Esto podría suponer que la IED es un detonante para el PIB en dichos estados y que, independientemente de su nivel de percepción de corrupción, estos puntos geográficos siguen siendo atractivos para los inversionistas extranjeros.

Los resultados del modelo nos permiten ver que la percepción de la corrupción tiene efectos indirectos para las economías estatales. Como se mencionó anteriormente, si el inversor ya optó por invertir en México, le es indiferente el nivel de corrupción estatal; sin embargo, a nivel país, la percepción de la corrupción nacional sí afecta la decisión del inversor. Esto lo observó Cedano (2019) mediante una muestra de 15 países de América Latina (incluido México) en el periodo de 1998-2017, con el método PVAR. Este autor encontró una relación negativa entre la corrupción y la inversión extranjera directa y concluyó que, para América Latina, la corrupción es un detractor, ya que la percepción de la corrupción entre los países es heterogénea. Entonces, nuestros resultados (IPC e IED no se relacionan) pueden deberse a que la percepción de la corrupción es más o menos homogénea para los estados de México.

Podemos asumir que la corrupción afecta interna y estructuralmente a los estados que conforman el país; es decir, no necesariamente una alta tasa de crecimiento económico y altos salarios conducen a una disminución de la corrupción, sino que el comportamiento puede ser conducido por otros factores, entre los que se encuentran la ubicación geográfica.

En futuras investigaciones, se podrían incorporar otros indicadores de calidad institucional al análisis de la relación entre IED y corrupción. También se podría desagregar el indicador de la IED, ya que, tal como Parra et al. (2022) y Christensen et al. (2020) señalan, la inversión estratificada por sectores podría mostrar otro panorama. En futuros estudios se podría observar cómo pondera el inversionista en su toma de decisiones para invertir en determinado estado de la república mexicana. También se podría indagar en qué tipos de economía, dada su actividad preponderante, es la que más incurre en actos de corrupción, y si estos terminan por ser benéficos para el crecimiento económico.

Una limitación del presente estudio es que la ENCIG es bienal, por lo cual no existen muchos periodos; sin embargo, los resultados sugieren que esta encuesta proporciona una buena aproximación de la percepción de la corrupción (al igual que el índice reportado por Transparencia Internacional). La ENCIG permite cuantificar el número y tipo de actos corruptos que han experimentado los ciudadanos de manera directa. Es importante seguir empleando este dato en futuros estudios para confirmar el proceso cíclico que parece que tiene la percepción de la corrupción y que se ha atribuido a los procesos democráticos de cambio de gobierno. Otra limitante es que el presente análisis se llevó a cabo con indicadores de percepción de corrupción. Además, no fue posible hacer una distinción de la heterogeneidad de los estados ya que no todos cuentan con la misma infraestructura, recursos, mano de obra, etc. Sin embargo, es complicado tener otro tipo de medidas de la corrupción por la naturaleza misma del fenómeno.

Los resultados arrojan una estrecha relación entre el crecimiento económico estatal y la inversión extranjera directa estatal, por lo que, es importante mejorar el combate a la corrupción a nivel nacional para seguir mejorando la percepción de corrupción nacional y, por ende, seguir siendo una opción viable para el inversionista extranjero.