(pdf)

(pdf)

SciELO

SciELO  SciELO

SciELO

Permalink

Permalink

Introducción

El estudio del impacto de políticas económicas implementadas por el estado con la finalidad de alterar el estado de la economía para lograr ciertas metas, como estimular el empleo o reducir la inflación, ha sido y continúa siendo de interés para académicos en el campo de la economía, así como para responsables de formular la política económica. La literatura económica con respecto al impacto de dichas políticas en economías pequeñas y dolarizadas como en Puerto Rico ha sido objeto de estudio en años recientes (Alameda, 2000; Rivera-Camacho, 2002; Toledo, 2002; Rodríguez y Toledo, 2007, Rodríguez, 2018; Rodríguez y Quintero, 2021). Este tema es de gran importancia para quienes toman decisiones de política económica a nivel tanto federal como local, pues permite comprender cómo estas acciones pueden afectar a una economía como la de Puerto Rico, la cual tiene poco o ningún control en las decisiones de política monetaria por su relación política con Estados Unidos, pero es impactada de igual manera por cambios en estas medidas.

El presente artículo busca contribuir a la literatura económica sobre el impacto de la política monetaria de Estados Unidos mediante el desarrollo de un modelo econométrico novel para cuantificar el impacto del aumento en la tasa de interés objetivo de la Reserva Federal sobre economías pequeñas y dolarizadas, y una aplicación de este modelo al caso de Puerto Rico. Este modelo consiste en un sistema de vectores autorregresivos (VAR) con restricciones de corto y largo plazo, el cual se diferencia de otros modelos que han sido aplicados a estudiar el caso de Puerto Rico por la inclusión de las variables principales que afectan las decisiones de política monetaria de Estados Unidos, siendo éstas las variables económicas de Estados Unidos y el precio del petróleo como variable determinada en el mercado global. La inclusión de estas variables adicionales implica una caracterización completa de la regla de política monetaria de la Reserva Federal de los Estados Unidos al tomar en cuenta las variables más importantes que inciden sobre las decisiones de este banco central en lo que respecta a la fijación de la tasa de interés objetivo (Taylor, 1993). Esto a su vez permite medir el efecto de cambios en esta última sobre las variables en Puerto Rico aislando el efecto de factores adicionales que inciden sobre la tasa de interés, como también sobre la economía puertorriqueña.

Al ser considerada una economía regional dentro de Estados Unidos, la economía de Puerto Rico no tiene control alguno sobre su política monetaria, mas es afectada por las decisiones de política monetaria de otro gobierno. Para estudiar el impacto de cambios en las tasas de interés de Estados Unidos sobre las condiciones económicas en Puerto Rico, la estimación del modelo econométrico se lleva a cabo con las variables de las distintas tasas de interés de referencia en Estados Unidos, el precio del petróleo como variable a nivel global, las variables de Estados Unidos y las variables de desempleo e inflación en Puerto Rico. A través de las pruebas realizadas y la estimación del modelo de vectores auto regresivos (VAR) con restricciones contemporáneas y de largo plazo, se estima el impacto de cambios en la tasa de interés sobre las variables económicas de Puerto Rico, controlando por los factores adicionales que afectan el nivel de la tasa de interés y la economía de Puerto Rico. Las restricciones en el sistema de ecuaciones implican que las variables externas, como la tasa de fondos federales de Estados Unidos, pueden afectar las variables en Puerto Rico, pero no viceversa.

Al desarrollar un modelo para analizar el efecto de la política monetaria en una economía dolarizada y pequeña como la de Puerto Rico, este artículo contribuye al entendimiento de cómo cambios en la política económica de países grandes y con influencia global pueden afectar economías más pequeñas y usuarias de la moneda del país grande.

Otro aspecto fundamental que tomamos en cuenta en nuestra estimación es el efecto de la anticipación de cambios en la tasa de interés sobre la economía; las acciones del banco central pueden impactar la economía desde que éstas son anunciadas, sin haber sido aún implementadas. Christopher J. Wallace, miembro de la Junta de Gobernadores del Sistema de la Reserva Federal, expresó lo siguiente en un discurso en Julio del 2023:

“I have argued in the past that the two-year Treasury yield is a good proxy for the stance of monetary policy and captures announcement effects.3 The 2-year yield went from 25 basis points in September 2021 to around 200 basis points by the March 2022 FOMC meeting. Even though we had not raised the policy rate nor did we get the policy rate up to 200 basis points until August 2022, the markets priced in a nearly 200 basis point increase in the expected policy rate before we actually raised it. This forward guidance effectively shaved off about 6 months from the usual 12- to 24-month lag that one might conjecture would be needed to see the 200 basis points of actual tightening affect the economy.4 That is, forward guidance shortens the lag time between when the policy rate changes and when the effects of actual policy tightening occur.”

A modo de ejemplo, cuando se anticipa que la tasa de interés pudiera estar en un nivel más alto dentro de 1 a 2 años por una acción del banco central, la tasa de los bonos a dicha maduración comienza a aumentar. De esta forma, el aumento en las tasas de corto plazo causado por una expectativa de política monetaria más restrictiva en el futuro puede transmitirse al resto de las tasas de interés en la economía, como las tasas de préstamos personales y comerciales, hipotecarios y de tarjetas de crédito. Esto provoca que estas tasas aumenten desde antes de que se implemente un aumento en la tasa de referencia de la Reserva Federal y sólo como resultado de la expectativa de una política más restrictiva a futuro. De esta manera, la anticipación de una política monetaria más restrictiva hace que el resto de las tasas de interés en la economía comiencen a aumentar, y estos aumentos tienen potencialmente un impacto en la economía aun sin que la Reserva Federal implemente un aumento a la tasa de referencia.

Para ser capaz de recoger estos efectos de anticipación en el análisis, utilizamos la tasa de los bonos a 1 año como la tasa de interés de referencia. Consideramos que esta tasa ofrece un mejor balance entre la tasa actual y la esperada cuando se anuncia una política restrictiva (es más probable que se implemente la política si se anuncia un año antes de que ocurra vs. si se anuncia dos años antes). No obstante, para fines comparativos y de medir la robustez de nuestros resultados, llevamos a cabo un análisis de sensibilidad comparando la respuesta de las variables económicas locales a aumentos en distintas tasas de interés con distintos tipos de maduración a corto y largo plazo, no sólo a un año.

Literatura relacionada: Impacto de la política monetaria de Estados Unidos sobre economías pequeñas y dolarizadas, y el caso particular de Puerto Rico

Los efectos de la política monetaria de naciones grandes sobre otras economías pequeñas y usuarias de la moneda emitida por el banco central de la nación grande han llamado la atención de los formuladores de política económica en las economías pequeñas por ser un factor que está fuera de control de estas economías, pero que les afecta de igual manera. Romero y Sandoval (2023) afirman que, sin la habilidad de recurrir al instrumento de política monetaria, las variables económicas son determinadas en un ambiente diferente al que predice la teoría para economías con un sistema monetario completamente independiente y funcional.

Castillo-Ponce, Truong y Rodríguez-Espinosa (2021) llevan a cabo un análisis econométrico agregado y desagregado por industria para Ecuador, una economía que adopto el dólar como moneda oficial a fines de la década de los 1990’s, y estiman un aumento en la respuesta de los ciclos económicos de Ecuador a los ciclos económicos de Estados Unidos, el cual fue particularmente marcado para la industria financiera. Estos resultados implican que la dolarización conlleva una mayor relación entre los ciclos económicos de la economía de Estados Unidos con toda economía que adopta el dólar como moneda oficial, así como una integración de los mercados financieros de ambas economías. Esto a su vez implica que todo cambio en la política monetaria de Estados Unidos se transmite de forma directa al sistema financiero de la economía dolarizada. Park y Son (2023) estiman el efecto de la política monetaria de Estados Unidos en un panel de 30 países bajo dolarización, y sus resultados indican que los agregados monetarios como la oferta monetaria M2 son instrumentos de transmisión más relevantes de la política monetaria en economías dolarizadas, mientras que la tasa de interés tiene un efecto limitado.

Otros resultados más recientes obtenidos por Kamin et. al. (2024) estiman un modelo de panel con tres economías dolarizadas (Ecuador, El Salvador y Panamá) y muestran que, tanto en las economías totalmente dolarizadas como en las no dolarizadas, las tasas de interés de los bancos domésticos no tienden a responder perfectamente a las tasas de interés de Estados Unidos, y las tasas de interés de préstamos bancarios tienden a responder en la misma magnitud en ambos tipos de economías. Esto se pudiera deber a barreras sobre flujos de capital o sistemas bancarios no competitivos. No obstante, en economías dolarizadas, las tasas de interés sobre depósitos bancarios tienden a guardar una relación más estrecha con las tasas de interés de Estados Unidos. Por otro lado, León y Barroso González (2022) estiman un modelo con efectos fijos e individuales para un panel con esas mismas economías y sus resultados muestran que el crecimiento económico en estos países ha respondido de manera significativa a reducciones en las tasas de interés de Estados Unidos, particularmente luego de la Gran Recesión del 2008, mas no se puede afirmar lo mismo sobre la inflación.

Murgia (2020) construye una medida de impulsos monetarios no esperados para estudiar cómo las acciones del Banco Central Europeo afectan las economías de la Unión Europea (economías “euro-izadas”), y estima que aumentos inesperados en la tasa de interés del banco central tienden a reducir el crecimiento económico en los países de la Unión Europea luego de 10 meses de anunciada la política monetaria restrictiva. En este último trabajo, la inflación también exhibe una respuesta más débil. Barnichon, Matthes y Sablik (2017) hallan que los cambios en la tasa de interés tienen efectos asimétricos, con aumentos en las tasas de interés teniendo mayor impacto negativo sobre la economía real y poco efecto sobre la inflación.

En una economía dolarizada, los instrumentos fiscales se vuelven más relevantes como intervenciones del gobierno en la economía (Romero y Sandoval, 2023, Rodríguez, 2018). Al igual que en otras economías dolarizadas, el gobierno de Puerto Rico no cuenta con la capacidad de imprimir dinero y ejecutar política monetaria de forma independiente. Por esto, si el gobierno local corre un déficit (gasta más de lo que recibe en ingresos) no tiene la capacidad de imprimir dinero para cubrir dicho déficit, y debe cubrir el mismo aumentando los impuestos o recurriendo al mercado de bonos municipales en Estados Unidos para tomar prestado a un costo competitivo (Tobin, 1976).

La falta de habilidad para ejecutar política monetaria por parte del gobierno de Puerto Rico, así como la libre movilidad de capital, fondos y mano de obra entre Estados Unidos y Puerto Rico han provocado que la Isla se considere como una región económica de Estados Unidos (Benson, 1993; Rodríguez y Toledo, 2007). Tobin (1976) menciona que la regionalidad en este contexto significa que los recursos financieros y productivos se mueven libremente entre ambas economías y la tasa de interés de referencia es determinada en la economía nacional, en este caso siendo la tasa de fondos federales en Estados Unidos.

Según Rodríguez (2018), el uso del dólar como moneda oficial en Puerto Rico implica que el gobierno no puede vender bonos a un banco central y devaluar la moneda para financiar su déficit. Esto a su vez implica que la oferta de dinero en Puerto Rico es una proporción de la oferta monetaria en Estados Unidos, la cual se afecta por las acciones tomadas por el Banco de la Reserva Federal. Rodríguez y Toledo (2007) presentan evidencia de que las acciones de política monetaria tomadas por la Reserva Federal afectan significativamente la inflación y la actividad económica en la Isla, con la mayor parte de este efecto transmitiéndose al cabo de 11 meses en promedio. El impacto sobre los precios es mayormente de corto plazo, mientras que el mayor impacto es sobre el desempleo y ocurre en el largo plazo.

Rodríguez (2018) emplea una descomposición estructural de Blanchard y Quah (1989) en un sistema SVAR para estimar el efecto de impulsos de política monetaria de Estados Unidos, de oferta y de demanda a nivel local, y estima que los efectos de las perturbaciones locales son mayormente transitorios, pero las de la política monetaria tienen efectos persistentes sobre el desempleo y la inflación en Puerto Rico. En otra publicación, ese mismo autor utiliza la misma descomposición y estima que el desempleo responde en el corto plazo a impulsos en la regla de política monetaria conocida como la regla de Taylor, con la respuesta del desempleo siendo mayor a la de la inflación, Rodríguez (2019). En un artículo más reciente, Toledo (2024) especifica un modelo DSGE para la economía de Puerto Rico y estima que los impulsos de acciones de los gobiernos locales y del gobierno federal, incluidos los impulsos inesperados en las tasas de interés, no explican más de un 13% de los ciclos del producto nacional bruto (PNB) real de Puerto Rico.

En este trabajo estimamos el impacto del aumento en las tasas de interés sobre la economía de Puerto Rico, específicamente sobre el desempleo y la inflación en esta economía, mediante la especificación y estimación de un modelo de vectores auto regresivos con restricciones contemporáneas y de largo plazo.

En nuestra estimación incluimos la variable del precio del petróleo, porque éste ha afectado las decisiones de la Reserva Federal en los últimos años, a la vez que Puerto Rico se considera como una economía importadora de este insumo para producción de energía y consumo de las familias. Gagliardone y Gertler (2023) especifican un modelo DSGE con fundamentos neo-keynesianos y estiman que la variable del precio del petróleo puede explicar una porción significativa de los cambios en la tasa de fondos federales de Estados Unidos desde el 2010 hasta el 2023. Mediante una descomposición histórica de la serie de la tasa de interés del banco central, estiman que la proporción de esta variable explicada por el precio del petróleo aumentó durante el periodo de la pandemia. Según sus hallazgos, el precio del petróleo también puede explicar gran parte de las fluctuaciones en el desempleo y la inflación en Estados Unidos durante este periodo. Por tanto, se considera el precio del petróleo en nuestro modelo como una variable que afecta las decisiones del banco central y las variables de Estados Unidos.

Así mismo, Rodríguez y Quintero (2021) muestran que la variable del precio del petróleo es importante para explicar el precio y consumo de la gasolina en Puerto Rico, y el presupuesto de los individuos es vulnerable a volatilidad en el mercado del crudo. En el caso de economías importadoras de este insumo, esta variable asume gran importancia para explicar las fluctuaciones en los salarios reales y la actividad económica (Auclert et. al., 2023).

El supuesto principal de las restricciones impuestas establece que la variable del precio del petróleo y las variables de Estados Unidos afectan las variables locales, pero las variables locales no afectan el precio del petróleo ni las variables de Estados Unidos. Esto nos permite evaluar el impacto de factores globales y de la política monetaria estadounidense sobre las condiciones económicas locales tomando en cuenta las características principales de la economía de Puerto Rico y las particularidades del contexto bajo el cual opera esta economía en relación con la de Estados Unidos.

En la próxima sección presentamos el modelo teórico que sienta las bases para el análisis empírico y la estimación del modelo econométrico, el cual discutimos en más detalle en la sección de datos y análisis empírico preliminar. Luego discutimos los resultados de la estimación del modelo y de la simulación del impacto sobre las variables locales de cambios en la tasa de interés y los otros impulsos en el modelo. En la última sección concluimos y discutimos posibles implicaciones de política pública de nuestro análisis.

Metodología: fundamentos teóricos, especificación del modelo econométrico y método de estimación

En esta sección presentamos el modelo teórico en el que se basa el análisis empírico, y la especificación y estimación del modelo econométrico utilizado en el análisis. El modelo teórico es una versión hibrida de los modelos desarrollados en los trabajos de King y Plosser (1986), Rodríguez y Toledo (2007) y Rodríguez (2018) para una economía pequeña y dolarizada que opera como una región monetaria de una economía nacional más grande, con la política monetaria siendo determinada en la economía más grande.

Modelo teórico

En el contexto del modelo teórico, se pueden considerar dos economías: la economía del país I (representa la economía de Puerto Rico), y la economía X (representa la economía de Estados Unidos). Además de usar la moneda del país X, el sistema bancario del país I está integrado al de X y este último país establece unilateralmente las regulaciones al sistema bancario del país I. Todo esto implica que el país I no posee herramientas de política monetaria para estabilizar su economía. Aun así, las medidas de política monetaria tomadas en el país X se transmiten y afectan la economía del país I mediante los instrumentos de política tradicionales: operaciones de mercado abierto, la ventana de descuento y los requerimientos de reserva al sector bancario. De acuerdo con estos puntos y con lo expuesto en la revisión de literatura, las siguientes ecuaciones describen el comportamiento de la economía I:

En este grupo de ecuaciones, todas las variables están expresadas en logaritmos, y las

variables con asterisco denotan los niveles potenciales o de pleno empleo de la

producción (

Por otro lado, las ecuaciones que corresponden a la economía del país X están dadas por

Donde rXt es la tasa de interes objetivo que utiliza el banco central como instrumento de política monetaria y la función r representa una regla de retroalimentación de política monetaria del banco central, la cual toma en cuenta las variables económicas del país X: el desempleo uXt y la inflación πXt. Así mismo, εXSDt representa los impulsos estocásticos de oferta y demanda a nivel de Estados Unidos. Esta regla es utilizada para establecer la política monetaria por parte del país X. El banco central de este país establece la tasa de interés de acuerdo con esta regla, tomando en cuenta la inflación, factores globales que pueden afectar la inflación como el precio del petróleo, y la producción agregada (esta es sustituida por el desempleo utilizando la ley de Okun) para el país X. La ecuación (7) describe la dinámica de los precios en el país X, la cual depende del crecimiento monetario, de fluctuaciones en el precio del petróleo y de cambios inesperados en la oferta y demanda agregada en el país X.

Bajo el supuesto de expectativas racionales de parte de los agentes económicos, el conjunto de información en el modelo es representado por:

De esta forma, la expectativa en t-1 de una variable Zt para el periodo t está dada por

Donde ηIt = - εISt. Si se sustituye (3) en (8) y se denota πIt = PIt - PIt-1,

En esta ecuación, πIt representa la inflación. Despejando para el desempleo,

Esta ecuación recoge toda la información por el lado de la oferta en la economía I. En cuanto al lado de la demanda, tomando las primeras diferencias de la ecuación (2), asumiendo que la velocidad del dinero es constante (su primera diferencia es cero) y despejando para la inflación, se tiene

Donde Δst representa el cambio porcentual de la variable s en t con respecto al periodo anterior, t-1. La política monetaria del país X se puede relacionar con la actividad económica de X si se toma la inversa de (6) y (7):

Si se sustituye (14) en (11), la demanda agregada de la economía I puede ser aproximada por:

Despejando la ecuación de la ley de Okun para yIt y tomando primeras diferencias, se tiene

Asumiendo que la economía siempre se encuentra cerca de su nivel potencial o de pleno empleo, el lado izquierdo de esta ecuación asume un valor de cero y se puede denotar

Sustituyendo esta expresión en (15), finalmente se obtiene

Como se ve, esta relación permite vincular los movimientos en la oferta monetaria en Estados Unidos con la inflación en Puerto Rico. En este caso, la oferta monetaria interna depende de la oferta monetaria de Estados Unidos, la cual a su vez depende de las decisiones de política monetaria tomadas por el banco central y reflejadas en la tasa de interés. Sustituyendo (10) en (18), esta ecuación se simplifica a

De esta manera, se puede evaluar el efecto teórico de cambios en la tasa de referencia de política monetaria del país X sobre las variables económicas del país I, obteniendo el diferencial parcial de la inflación en el país I con respecto a la tasa de interés del país X:

Lo que implica que el efecto de la tasa de interés sobre la inflación dependerá de cuán sensitiva es la oferta monetaria interna a cambios en la oferta monetaria de Estados Unidos, y de cuán sensitiva es la oferta monetaria externa con respecto a cambios en la tasa de interés del banco central, dado por el diferencial de la función g-1 con respecto a rXt. Dado que

Esto implica que el efecto de la tasa de interés sobre el desempleo dependerá de cómo afecte la tasa de interés el nivel de desempleo consistente con pleno empleo, sumado al efecto de cambios en la tasa de interés sobre la inflación ponderado por el parámetro que gobierna la relación entre la inflación y el desempleo, dado por α. De esta forma, a modo de ejemplo, un aumento en la tasa de interés del banco central se traduce en una reducción en la oferta monetaria externa, que a su vez impacta de manera negativa la oferta monetaria interna, con una consecuente reducción en la demanda agregada interna y, por consiguiente, una reducción en la inflación interna. Esta reducción en la inflación implicaría un aumento en el desempleo relativo al nivel de pleno empleo, ya que surge como consecuencia de una reducción en la producción respecto su nivel potencial. El tamaño de los efectos dependerá del parámetro de la elasticidad de la oferta monetaria interna respecto a la externa, dado por τ, y los parámetros de la relación entre el producto potencial, el desempleo y la inflación interna, dados por α y β.

Las ecuaciones que conforman el sistema a ser estimado son la (6), (7), (10) y la (19). Dado que las ecuaciones contienen expectativas, éstas se deben incorporar al modelo econométrico partiendo del supuesto de expectativas racionales:

Especificación del modelo econométrico y metodología de estimación

A partir del modelo teórico, se puede derivar una especificación para el modelo econométrico a ser estimado. Si se sustituye la ecuación (22) en (6), (7), (10) y (19), se obtiene una representación parcial de este modelo en forma de vectores auto regresivos, definida como:

En este sistema, las letras griegas θ y vi representan los parámetros y los términos de error del modelo estimado, los cuales tienen media cero y varianza constante. La primera ecuación del sistema describe la inflación en el precio del petróleo, la cual depende de factores globales y por consiguiente se asume que depende estrictamente de sus valores pasados. La segunda ecuación describe el comportamiento de la tasa de interés objetivo de Estados Unidos, la cual se puede interpretar como la regla de política monetaria del banco central (en el caso de Puerto Rico y Estados Unidos, es el Sistema de la Reserva Federal). Esta regla establece que el banco central presta atención a cambios en el comportamiento presente y pasado de las variables económicas de Estados Unidos, a los cambios en la inflación en el precio del petróleo y a los cambios previos que ha hecho en su política monetaria, y modifica la tasa de interés con base en esta información. Las siguientes dos ecuaciones del sistema describen el comportamiento del desempleo y la inflación en Estados Unidos, que dependen de sus mismos valores en el pasado, de la tasa de fondos federales, y de la inflación en el precio del petróleo. Finalmente, la quinta y sexta ecuaciones describen el comportamiento de las variables del desempleo y la inflación en Puerto Rico, las cuales dependen de sus valores rezagados, de las variables de Estados Unidos en su forma rezagada, de la tasa de fondos federales de Estados Unidos, y de la inflación en el precio del petróleo.

Para que sea posible la estimación del sistema de ecuaciones (23) con las restricciones descritas, es necesario especificar una matriz de restricciones en el proceso de estimación. Las restricciones impuestas en esta matriz informarán la estimación de los parámetros del modelo de manera que éstos puedan ser identificados partiendo de los supuestos y relaciones establecidas en la discusión de la literatura y el modelo teórico. El supuesto principal en nuestro modelo establece que las variables exógenas pueden afectar las variables locales, pero las locales no pueden afectar las exógenas. De esta manera, se podrán identificar los parámetros del modelo partiendo de conocimiento general sobre cómo se relacionan las variables de Estados Unidos y Puerto Rico.

El resultado principal de la estimación del modelo con las restricciones generales se centra alrededor de tres herramientas: las funciones de impulso-respuesta, la descomposición del error de proyección de las variables ante cada uno de los choques, y la descomposición histórica de cada una de las variables. En el contexto de este trabajo, las funciones de impulso respuesta presentan el efecto de un aumento inesperado en la tasa de interés sobre cada variable en los periodos luego de que el choque ocurre. Estas proveen un estimado del cambio promedio en cada variable a nivel local como resultado de un aumento inesperado de 1% sobre la tasa de interés en los periodos posteriores al aumento. La descomposición de la varianza del error de proyección y la histórica provee un estimado de la proporción de la variación en cada variable que puede ser explicada por cada uno de los choques a través del tiempo.

Antes de la discusión sobre los resultados de la estimación del modelo, en la próxima sección presentamos las fuentes de los datos utilizados en la estimación y realizamos un análisis empírico para determinar de manera preliminar el tipo de relaciones que existen entre las variables de estudio.

Datos y análisis empírico preliminar

Los datos utilizados en el análisis empírico y la estimación provienen de fuentes variadas, como sigue. En cuanto a las variables de Puerto Rico, los datos de la inflación se calculan como el cambio porcentual en el Índice de Precios al Consumidor, cuya serie histórica es creada y publicada por el Departamento del Trabajo y Recursos Humanos de Puerto Rico. La serie histórica del desempleo se obtiene de la Encuesta Estatal de Empleo y Desempleo del Negociado Federal de Estadísticas del Trabajo. La serie histórica de la tasa de fondos federales, así como las variables de inflación y tasa de desempleo de los Estados Unidos, se obtienen de la plataforma FRED de la Reserva Federal de St. Louis, así como la serie histórica del precio del petróleo crudo de Brent.

Los datos son de frecuencia mensual y abarcan el periodo de 2006:M1-2024:M12, totalizando 216 observaciones. Se escogen datos para el periodo posterior al 2006 para que cualquier efecto que haya tenido la sección 936 sobre el empleo, por medio de los créditos que otorgaba dicha sección, no influencie los resultados de los estimados. Además, varios estudios y pruebas de cambio estructural confirman un cambio de tendencia en la economía luego de este periodo (Toledo, 2006), marcando el comienzo de la crisis económica estructural que ha atravesado la Isla desde dicho año y reflejando el cambio en la estructura productiva por la erosión de la actividad en el sector manufacturero. Es necesario entonces estimar el modelo con datos posteriores a dicho cambio estructural y recientes para que los estimados de los parámetros reflejen de manera más precisa la estructura económica actual.

De igual manera, en el análisis empírico y la estimación se toma en cuenta el efecto estacional incluyendo variables “dummies” para cada mes del año. Es importante señalar que, durante gran parte de este periodo, la tasa de interés se mantuvo constante o aumentando con excepción de los periodos de la Recesión de 2008 y la crisis del COVID-19, y en el modelo estimado controlamos por el impacto de ambos eventos incorporando variables dummies. Esto permite interpretar los estimados de todo el periodo mayormente como respuestas a aumentos, lo que nos permite evadir cualquier impacto de efectos asimétricos en la estimación. Para poder interpretar los resultados del efecto de cambios en la política monetaria sobre el desempleo, se debe minimizar la influencia que han tenido las altas tendencias migratorias sobre el desempleo. Para esto, hemos estimado esta ecuación en el modelo controlando por la variable del cambio porcentual en la fuerza laboral, aislando así el efecto de estos cambios sobre el desempleo. Antes de proceder con la estimación que nos ayudará a entender este y otros cuestionamientos, es necesario realizar una evaluación individual y en conjunto de las variables de estudio para determinar la especificación correcta de las mismas en el modelo.

La Tabla 1 presenta las pruebas de raíz unitaria para las variables bajo estudio en sus niveles y primeras diferencias. En este trabajo utilizamos la prueba Dickey-Fuller aumentada (ADF) con varias especificaciones del modelo usado para la prueba y 12 rezagos para tomar en cuenta cualquier efecto estacional, así como la prueba Kwiatoki- Phillips-Schmidt-Shin (KPSS) con 12 rezagos de la variable para los mismos fines. Como se ve, los resultados de las pruebas ADF con distintas especificaciones y KPSS presentan evidencia de que todas las variables tienen una raíz unitaria en sus niveles, mas no así en sus tasas de crecimiento. En el caso de las pruebas ADF, no se puede rechazar la hipótesis nula de que las variables en el análisis tienen una raíz unitaria en sus niveles, con excepción de la tasa de interés de Estados Unidos. No obstante, a 1% de nivel de significancia este resultado no se sostiene para esta variable, y la prueba KPSS provee evidencia contradictoria; se rechaza la hipótesis nula en esta prueba (la cual es de estacionariedad). Por otro lado, se puede rechazar la hipótesis nula para todas las variables, la cual establece que tienen una raíz unitaria en sus cambios porcentuales, con excepción de las variables del cambio porcentual del desempleo y de la inflación en Estados Unidos, para las cuales no se rechaza la nula a un 5% de nivel de significancia bajo al menos dos de las especificaciones de la prueba ADF. No obstante, dado que la prueba ADF suele tener bajo poder estadístico, y los estadísticos están cerca de los valores críticos de la prueba, se le puede dar más peso a las especificaciones que resultaron ser estacionarias. A su vez, los resultados de la prueba KPSS rechazan la hipótesis de raíz unitaria para estas variables y sugiere que son estacionarias.

Tabla 1 Pruebas Dickey-Fuller Aumentada (ADF) y Kwiatkowski-Phillips-Schmidt-Shinde (KPSS) para detectar raíz unitaria con especificaciones variadas

| Variable | ADF (sin intercepto ni tendencia) | ADF Tendencia | ADF Intercepto | KPSS |

|---|---|---|---|---|

|

|

-0.52 | -2.73 | -2.59 | 0.135 |

|

|

-4.37* | -4.35* | -4.37* | 0.06 |

|

|

-2.32* | -3.55* | -3.16* | 0.29* |

|

|

-3.45* | -4.06* | -3.47* | 0.05 |

|

|

-0.59 | -2.72 | -1.75 | 0.16* |

|

|

-2.57* | -2.94 | -2.65 | 0.12 |

|

|

2.51* | -0.43 | 1.52 | 0.34* |

|

|

-1.80 | -3.40 | -3.09* | 0.13 |

|

|

-0.72 | -3.30 | -0.65 | 0.32* |

|

|

-3.11* | -3.93* | -3.28* | 0.07 |

|

|

2.21* | -1.76 | -0.37 | 0.19* |

|

|

-2.53* | -3.42 | -3.43* | 0.19* |

Fuente: Elaboración Propia. Leyenda: *** Significativo al 0.001, ** Significativo al 0.01, * Significativo al 0.05

Los estadísticos calculados en las pruebas de raíz unitaria ADF y KPSS para cada variable en sus niveles (sin el cambio porcentual D) son menores a los valores críticos de los estadísticos, por lo que no se puede rechazar la hipótesis nula de una raíz unitaria en estas variables a un 5% de nivel de significancia. Esto constituye evidencia de que las variables no son estacionarias en sus niveles, pero pueden hacerse estacionarias si se toma su primera diferencia. En la estimación del modelo, todas las variables incluidas deben ser estacionarias, por lo que incluimos las variables en el modelo en sus primeras diferencias.

Dados los resultados inconclusos de las pruebas ADF y KPSS para algunas variables, y que los datos utilizados en este trabajo para la estimación son de frecuencia mensual, es esencial que realicemos pruebas adicionales para detectar otro tipo de raíces unitarias que pudieran estar presentes en datos de esta frecuencia, particularmente raíces unitarias estacionales. Para estos propósitos, empleamos la prueba de Hylleberg, Engle, Granger y Yoo (HEGY, por las iniciales de los autores). Esta prueba permite detectar raíces unitarias estacionales a distintas frecuencias, siendo éstas la frecuencia no estacional, bimensual, cuatrimestral, trimestral, semestral y anual. La Tabla 2 presenta los resultados de esta prueba para las variables incluidas en la estimación. De los resultados obtenidos se confirma que todas las variables son estacionarias en sus primeras diferencias y no presentan raíces unitarias a ninguna de las frecuencias examinadas por la prueba. Examinando los resultados de las 3 pruebas realizadas sobre cada variable (ADF, KPSS y HEGY), el conjunto de las pruebas para cada variable sugiere que se pueden incluir estas en el modelo en sus primeras diferencias porcentuales sin preocupaciones de problemas de no estacionariedad, lo cual se puede confirmar cuando se estima el modelo y se evalúan las raíces del polinomio característico. Cuando se realiza la estimación, todas las raíces de este polinomio resultan ser menores a 1, confirmando la estabilidad del modelo.

Tabla 2 Estadísticos t y F de Prueba HEGY de raíces unitarias a distintas frecuencias

| Variable | Frecuencias de Prueba HEGY | ||||||

|---|---|---|---|---|---|---|---|

| No estacional | Bimensual | Cuatrimestral | Trimestral | Semestral | Frecuencia 5pi/6 | Anual | |

|

|

-4.41*** | -4.65*** | 14.54*** | 17.68*** | 20.98*** | 20.27*** | 18.69*** |

|

|

-3.34** | -5.67*** | 12.52*** | 26.97*** | 22.31*** | 20.37*** | 18.23*** |

|

|

-2.73* | -4.73*** | 24.54*** | 22.06*** | 20.99*** | 20.05*** | 21.12*** |

|

|

-3.39** | -4.09*** | 16.06*** | 18.90*** | 20.63*** | 28.35*** | 17.97*** |

|

|

-3.15** | -3.88*** | 11.39*** | 11.64*** | 22.59*** | 32.70*** | 16.34*** |

|

|

-3.78** | -3.90*** | 14.10*** | 21.20*** | 28.21*** | 24.63*** | 29.01*** |

Fuente: Elaboración Propia. Leyenda: *** Significativo al 0.001, ** Significativo al 0.01, * Significativo al 0.05

En la Tabla 3 se presentan los resultados de la prueba de cointegración de Johansen usando el método de la traza. Como se puede apreciar, se rechaza la hipótesis nula de que no existen relaciones de cointegración a todos los niveles de significancia. Por otro lado, no se puede rechazar la hipótesis nula de que hay al menos de dos a cinco relaciones de cointegración entre las variables. Esto constituye evidencia de que existe al menos una relación de equilibrio de largo plazo entre las variables de estudio, lo que implica que se pueden estudiar los efectos de largo plazo de choques exógenos que causen desviaciones en las variables respecto a sus niveles de equilibrio.

Tabla 3 Prueba de Cointegración de Johansen - Procedimiento de la Traza (Con tendencia)

| Nivel de significancia | ||||

|---|---|---|---|---|

| Hipótesis nula | Estadístico de prueba | 10% | 5% | 1% |

| r <= 5 | 3.65** | 10.49 | 12.25 | 16.26 |

| r <= 4 | 15.89** | 22.76 | 25.32 | 30.45 |

| r <= 3 | 31.48** | 39.06 | 42.44 | 48.45 |

| r <= 2 | 59.89* | 59.14 | 62.99 | 70.05 |

| r <= 1 | 117.94 | 83.20 | 87.31 | 96.58 |

| r = 0 | 188.85 | 110.42 | 114.90 | 124.75 |

Fuente: Elaboración Propia. Leyenda: *** Significativo al 0.001, ** Significativo al 0.01, * Significativo al 0.05

Con fines de estudiar más a profundidad las relaciones entre las variables, se hicieron también pruebas de causalidad de Granger. Los resultados de estas pruebas se presentan en la Tabla 4. Como se ve en esta Tabla, a 1% de nivel de significancia se puede rechazar la hipótesis nula de que las variables excluidas en la prueba no mejoran los pronósticos del desempleo y la inflación en Puerto Rico. Esto constituye evidencia de que la tasa de fondos federales y el precio del petróleo contienen información que ayuda a mejorar los pronósticos del desempleo y la inflación en Puerto Rico.

Tabla 4 Pruebas de No Causalidad de Granger

| Ecuación | Excluir: | Estadístico F | Valor P |

|---|---|---|---|

|

|

|

10.27*** | 0.0000 |

|

|

4.21*** | 0.0000 | |

|

|

2.52*** | 0.0000 | |

|

|

|

10.27*** | 0.0000 |

|

|

4.21*** | 0.0000 | |

|

|

2.41*** | 0.0000 |

Fuente: Elaboración Propia. Leyenda: *** Significativo al 0.001, ** Significativo al 0.01, * Significativo al 0.05

Resultados: estimación de modelo econométrico

En esta sección presentamos y discutimos los resultados de la estimación del modelo de vectores autorregresivos con restricciones. Los resultados principales producidos en la estimación están dados por las funciones de impulso-respuesta y la descomposición de la varianza del error de proyección de cada una de las variables estudiadas. En las próximas subsecciones presentamos el efecto de un aumento en la tasa de interés medido a través de las funciones de impulso-respuesta y la descomposición de la varianza del error de proyección.

Un aspecto que debemos evaluar antes de proceder con la discusión formal de los resultados de la estimación consiste en los resultados de las pruebas de diagnóstico para nuestro modelo. Mediante estas pruebas podremos determinar si nuestro modelo está bien estimado o si existe evidencia de algún problema econométrico en nuestra estimación que pueda alterar la manera en que se deba interpretar los resultados restantes. Evaluamos dos aspectos de la estimación del modelo: la varianza de los errores del modelo y su cumplimiento con el supuesto de normalidad. De hallar evidencia de problemas econométricos relacionados con estos aspectos, se deben realizar ajustes a la estimación del modelo para que se puedan interpretar los resultados correctamente. La primera que realizamos es la prueba de ARCH para la varianza de los errores. Esta prueba se aplica a cada una de las ecuaciones estimadas, y la hipótesis nula postula que los errores de la ecuación no siguen un proceso heterocedástico, por lo que la varianza de estos es constante. Si se rechaza, entonces se halla evidencia de que la varianza de los errores no es constante, lo que implicará que no se podrán interpretar con certeza los intervalos de confianza de los estimados para la variable dependiente de la ecuación.

La Tabla 5 muestra los resultados de la prueba ARCH para la varianza de los errores en nuestro modelo. Como se puede ver, no se rechazó la hipótesis nula de que los errores son homocedásticos para ninguna ecuación, con excepción de aquella correspondiente al precio del petróleo y a la inflación en Estados Unidos. Esto constituye evidencia suficiente de que la varianza de los errores es constante en todas las demás ecuaciones del sistema. En este caso, esto implica que se pueden interpretar los resultados de los intervalos de confianza de forma estándar para estas ecuaciones, ya que hay bastante certeza en cuanto a estos estimados.

Tabla 5 Prueba ARCH para cada ecuación en el sistema VAR estimado

| Ecuación | Estadístico de prueba | Valor P |

|---|---|---|

|

|

30.61 | 0.01 |

|

|

10.91 | 0.54 |

|

|

12.57 | 0.40 |

|

|

24.95 | 0.01 |

|

|

17.62 | 0.13 |

|

|

5.68 | 0.93 |

Fuente: Elaboración Propia.

La segunda prueba que realizamos es la prueba Jarque Bera para la normalidad de los errores del modelo. Esta prueba compara los momentos de la distribución de los errores y evalúa si estos momentos se acercan o aproximan aquellos de una distribución normal. La hipótesis nula establece que no hay diferencia entre la distribución de los errores y la distribución normal en cuanto a los segundos y terceros momentos de la distribución se refiere. Si se rechaza esta hipótesis, esto implica la existencia de evidencia de que los errores del modelo no siguen una distribución normal. Esto no es del todo problemático en un VAR porque aun así se cumplen las condiciones de normalidad asintótica, aunque los errores no sigan una distribución normal.

La Tabla 6 muestra los resultados de la prueba de Jarque Bera para cada ecuación del modelo estimado. Como se ve, se rechaza la hipótesis nula de normalidad de los residuos para tres de las seis ecuaciones, con las ecuaciones de la inflación en el precio del petróleo, la tasa de interés y la inflación en Estados Unidos siendo las únicas que presentan evidencia de que sus residuos no están distribuidos normalmente. En el caso de estas ecuaciones con evidencia de que sus residuos no siguen una distribución normal, los estimados puntuales (como los promedios) no se afectan siempre y cuando se hayan incluido todas las variables relevantes en el modelo, pero los estimados de los intervalos de confianza sí se ven afectados. Mas importante aún, las ecuaciones que describen nuestras variables de interés, la inflación y el desempleo en Puerto Rico, no presentan este problema. Para atender el problema de la falta de normalidad que afecta los estimados de los intervalos de confianza, se aplica la técnica de Bootstrap para estimar los errores estándar y reconstruir los intervalos de confianza, el cual es un método robusto a falta de normalidad de los errores (Efron & Tibshirani, 1994).

Tabla 6 Prueba Jarque Bera de normalidad de los errores del sistema VAR estimado

| Ecuación | Estadístico de prueba (Χ2) | Valor P |

|---|---|---|

|

|

6.11 | 0.04 |

|

|

14.77 | 0.001 |

|

|

3.61 | 0.16 |

|

|

21.18 | 0.001 |

|

|

3.41 | 0.18 |

|

|

3.35 | 0.19 |

Fuente: Elaboración Propia.

Impacto de un aumento inesperado en la tasa de fondos federales sobre la economía de Puerto Rico

Las Figuras 1 a la 4 muestran la respuesta de la inflación y de la tasa de desempleo, respectivamente, a un aumento y reducciones inesperadas en la tasa de los bonos del Tesoro a 1 año. Esto pretende simular el impacto de un anuncio de política monetaria de aumentos en las tasas de referencia dentro de 1 año. Dado que la mayoría de los movimientos en la tasa de fondos federales en el periodo bajo estudio son aumentos y controlamos por los periodos de bajas sustanciales en esta tasa (las recesiones de 2008 y 2020), es posible interpretar este choque exógeno como un aumento inesperado sin tener que preocuparnos por efectos asimétricos. En esta sección también incluimos los resultados de la respuesta a un impulso inesperado negativo en la tasa de interés.

Fuente: Elaboración Propia.

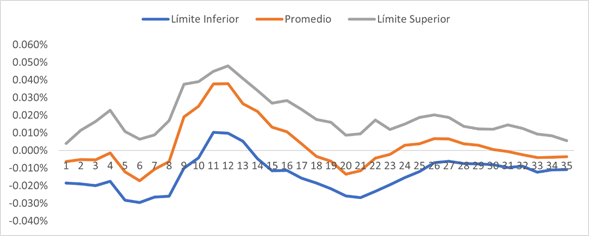

Figura 1 Respuesta de la tasa de crecimiento del desempleo en Puerto Rico a un aumento inesperado de un punto porcentual en la tasa de interés de los bonos del Tesoro a un año de maduración

Fuente: Elaboración Propia.

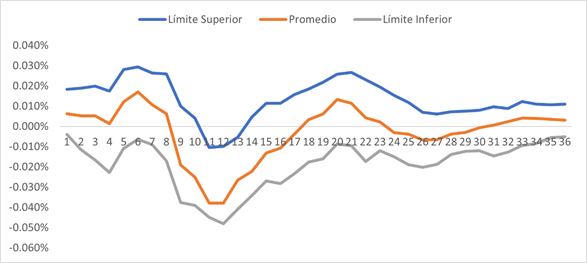

Figura 2 Respuesta de la tasa de crecimiento del desempleo en Puerto Rico a una reducción inesperada de un punto porcentual en la tasa de interés de los bonos del Tesoro a un año de maduración

Fuente: Elaboración Propia

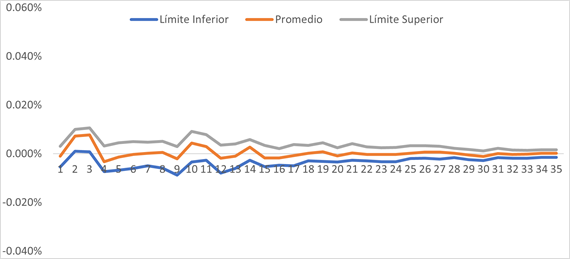

Figura 3 Respuesta de la inflación en Puerto Rico a un aumento inesperado de un punto porcentual en la tasa de interés de los bonos del Tesoro a un año de maduración

Fuente: Elaboración Propia

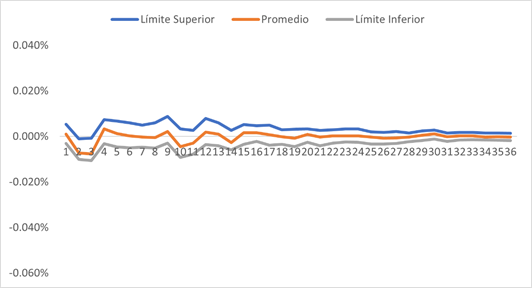

Figura 4 Respuesta de la inflación en Puerto Rico a una reducción inesperada de un punto porcentual en la tasa de interés de los bonos del Tesoro a un año de maduración

En las Figuras 1 y 2 se presentan las respuestas del desempleo en Puerto Rico ante un aumento inesperado en la tasa de fondos federales, así como a una reducción en la misma, respectivamente. Se puede ver en esta figura que el cambio porcentual en el desempleo aumenta levemente en el próximo periodo, y comienza a aumentar de forma sustancial al cabo de 8 meses como consecuencia del anuncio del aumento inesperado de 1 punto porcentual en la tasa de interés esperada en el futuro. Esto implica que la política más restrictiva de la Reserva Federal durante el periodo bajo estudio puede causar fluctuaciones significativas en el desempleo local, y sus mayores efectos se observan con un rezago de 11 meses luego de implementada la política. Esto implica una respuesta considerable y rápida del desempleo ante aumentos inesperados en la tasa de interés cuando se compara con estudios previos para Puerto Rico como los de Rodríguez y Toledo (2007) y Rodríguez (2018), quienes hallan que un aumento en la tasa de interés de los fondos federales resulta en aumentos en el desempleo local que tarda más de un año en materializarse. Considerando que la tasa de interés utilizada en nuestra estimación es aquella que corresponde a la de los bonos del tesoro de 1 año, esto implica que los efectos de cambios en la política monetaria de Estados Unidos se transmiten con más rapidez aún al mercado laboral en Puerto Rico.

Los estimados indican que cada aumento inesperado de 1 punto porcentual en la tasa de interés de los bonos del Tesoro de Estados Unidos está asociado a un aumento de 0.11 puntos porcentuales en la tasa de crecimiento del desempleo en Puerto Rico al cabo de 36 meses de ocurrido el aumento en la tasa de interés. En el largo plazo, el cambio porcentual en la tasa de desempleo se mantiene elevado de manera permanente a razón de 0.10 puntos porcentuales por el aumento inesperado de 1 punto porcentual en la tasa de interés esperada dentro de un año. La observación más importante es que la tasa de desempleo aumenta como resultado de la anticipación de una política monetaria más restrictiva dentro de un año sin aun haber sido implementada la política. En otras palabras, tan sólo la expectativa de un aumento futuro de 1 punto porcentual en la tasa de interés causa desempleo, aun cuando ese aumento en la tasa de interés todavía no ha ocurrido. De la manera análoga, la tasa de crecimiento del desempleo se reduce cuando hay una reducción no anticipada en la tasa de interés objetivo, lo que implica que la política monetaria de bajas en las tasas de interés puede tener efectos expansivos.

Por otro lado, en las Figuras 3 y 4 se presenta la respuesta de la inflación en Puerto Rico a un aumento inesperado de 1 puntos porcentual en la tasa de interés de los bonos a 1 año, así como a una reducción inesperada en dicha tasa. Para propósitos de comparación, el eje de Y en este impulso-respuesta se presenta en la misma escala que aquel correspondiente al impulso respuesta del desempleo. Contrario al caso de la respuesta del desempleo, la respuesta de la inflación a un aumento inesperado en la tasa de interés es muy leve o casi nula, con la inflación aumentando un poco en los primeros meses y regresando luego a su tendencia de largo plazo.

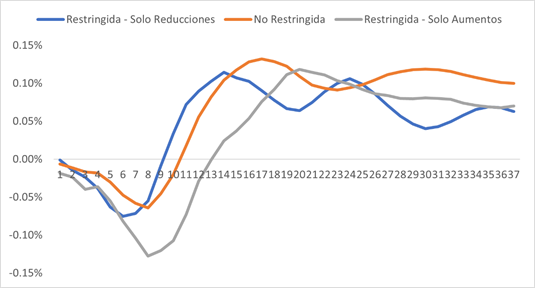

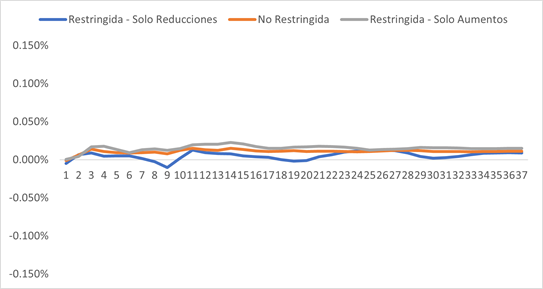

El efecto máximo del aumento inesperado en la tasa de los bonos del Tesoro a un año sobre la inflación en la Isla en el periodo bajo estudio ocurre relativamente temprano, al cabo de 4 meses. Estos resultados no son consistentes con los de Rodríguez (2018), quien halla que la inflación tarda más en responder a un aumento en la tasa de interés, más si estos aumentos son consistentes. Al cabo de 36 meses del aumento inesperado de 1 punto porcentual en la tasa de los bonos de 1 año, el efecto acumulado es de 0.01 puntos porcentuales sobre la inflación, lo que implica una respuesta 10 veces más baja que la respuesta del cambio porcentual en el desempleo. Para propósitos de robustez, realizamos estimaciones de una especificación restringida que considera sólo los aumentos en las tasas y otra que considera sólo reducciones, y hallamos que la forma de impulsos-respuestas en ambas especificaciones se asemejan a impulsos- respuestas no restringidas (presentadas en las Figuras 1 a la 4 en esta sección). Estas tienen formas y efectos acumulados que son similares en el caso del desempleo y la inflación (ver Figuras 7 y 8 en el apéndice).

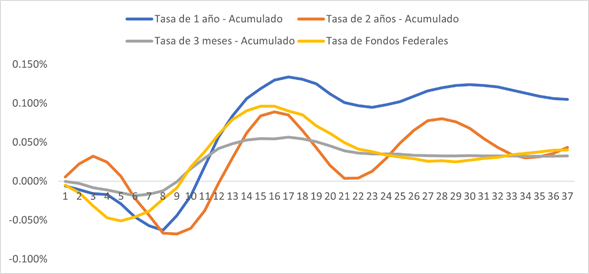

Fuente: Elaboración Propia

Figura 5 Respuesta acumulada del desempleo a aumento inesperado de 1% en distintas tasas de interés

Fuente: Elaboración Propia

Figura 6 Respuesta acumulada del crecimiento en la inflación a aumento inesperado de 1% en distintas tasas de interés

Fuente: Elaboración Propia

Figura 7 Respuesta de la tasa de crecimiento del desempleo en Puerto Rico a un aumento inesperado de un punto porcentual en la tasa de interés de los bonos del Tesoro a un año de maduración - Impulsos no restringidos e impulsos restringidos (considerando solo aumentos inesperados en la tasa de interés)

Fuente: Elaboración Propia

Figura 8 Respuesta de la inflación en Puerto Rico a un aumento inesperado de un punto porcentual en la tasa de interés de los bonos del Tesoro a un año de maduración - Impulsos no restringidos e impulsos restringidos (considerando solo aumentos inesperados en la tasa de interés)

Estos resultados se alinean con los de León y Barroso González (2022), quienes estiman respuestas considerables del mercado laboral en economías dolarizadas a cambios en la política monetaria de Estados Unidos, mientras que obtienen respuestas estimadas prácticamente nulas de la inflación en la economía dolarizada a estos cambios. El resultado del desempleo también se alinea con aquel de Castillo-Ponce et. al. (2021), quienes estiman que los ciclos económicos en economías dolarizadas tienden a ser responsivos a fluctuaciones en los ciclos económicos de Estados Unidos. De igual manera, se alinean con los de Murgia (2020) para los países que se rigen bajo las políticas del banco central europeo (“euro-izadas”), obteniendo estimados de una respuesta considerable del crecimiento económico, pero una más limitada de la inflación a anuncios de políticas monetarias restrictivas.

Esto constituye evidencia de que los agentes económicos en Puerto Rico responden a la expectativa de aumentos futuros en las tasas de interés, y modifican su comportamiento con base en este conocimiento. Mientras que la inflación no responde tanto a este aumento anticipado en las tasas de interés, la tasa de desempleo aumenta en los meses luego de anunciado el aumento en la tasa y continúa aumentando cuando se implementa la política monetaria restrictiva. Esto sugiere que las empresas reaccionan más al aumento inesperado en la tasa de interés futura reduciendo o añadiendo menos empleados a su plantilla laboral como consecuencia del aumento esperado en el costo del crédito, y no cambian tanto sus precios.

Esto implica que la política monetaria de Estados Unidos contribuye poco a reducir la inflación en Puerto Rico, a la vez que pudiera inducir una reducción sustancial en la actividad económica. Esta se vería reflejada en un aumento en el número de personas desempleadas o menos gente en la fuerza laboral contratada al cabo de un año luego del aumento inesperado en la tasa de interés que se espera prevalezca a futuro.

Este fenómeno de falta de reajuste de la inflación y mayor ajuste de la actividad económica real ante una política monetaria ha sido documentada por Barnichon, Matthes y Sablik (2017), quienes encontraron que los cambios en la tasa de política monetaria de la Reserva Federal tienen mayormente efectos asimétricos, con aumentos en las tasas de interés teniendo mayor impacto negativo sobre la economía real y poco efecto en bajar la inflación, y reducciones en la tasa de interés teniendo muy poco efecto positivo sobre la economía real y efectos notables sobre la inflación. Dado que en nuestros datos tenemos pocas observaciones de reducciones en las tasas de interés, y añadimos controles en estos periodos, esto pudiera explicar parte de los resultados que obtenemos. Esto debido a que la mayoría de las observaciones en nuestro estudio son de aumentos en las tasas. Este tipo de asimetría en la respuesta de la política monetaria restrictiva pudiera ser explicada por rigideces de precios y salarios a la baja ante reducciones en la demanda agregada (Debortoli, et. al., 2020).

Aparte del canal de expectativas, uno de los principales canales de transmisión de los efectos de la política monetaria estadounidense a la economía de Puerto Rico es el canal de crédito. Rivera-Camacho (2002) estudió el impacto de la política monetaria de Estados Unidos sobre la economía real de la Isla mediante este canal. Este autor encuentra que, como consecuencia de los aumentos en la tasa de fondos federales, los depósitos bancarios y préstamos de la banca local se reducen de 8 a 10 meses luego del aumento en las tasas de interés. Esta reducción en depósitos bancarios y actividad prestataria al sector real pudiera explicar otra gran parte del aumento en el desempleo al cabo de 10 meses a un año que surge como consecuencia de los aumentos en las tasas de interés esperadas y la transmisión de éstos a las tasas de interés locales y al sector bancario local, sumado al impacto rezagado del canal de las expectativas.

Las Tablas 7 y 8 presentan la descomposición de la varianza del error de proyección de ambas, la inflación y el desempleo, al cabo de varios periodos de ocurridos los choques inesperados a cada una de las variables en el modelo. Como se ve en las Tablas, los aumentos inesperados en las variables locales explican la mayor parte de la varianza del error de proyección en estas en el corto plazo. Al cabo de 4 meses, el 83% del error de proyección del desempleo pueden ser explicados por los choques sobre esta misma variable. Al cabo de 18 meses esta proporción del error de proyección explicada por los choques de oferta se reduce a 60%. En el caso de la tasa de inflación, son los choques de demanda los que explican sobre el 78% del error de proyección de esta variable al cabo de 1 mes de transcurrido un choque de este tipo. Los choques del petróleo adquieren mucha más importancia de 4 meses en adelante, explicando sobre la mitad de la varianza de los errores de proyección de la inflación.

Tabla 7 Descomposición de la varianza del error de proyección del desempleo

| Periodos (Meses) |

|

|

|

|

|

|

|---|---|---|---|---|---|---|

| 1 | 0% | 0% | 2% | 0% | 97% | 0% |

| 4 | 6% | 0% | 13% | 0% | 83% | 0% |

| 8 | 5% | 2% | 11% | 0% | 80% | 3% |

| 12 | 7% | 15% | 10% | 0% | 68% | 4% |

| 18 | 10% | 17% | 9% | 6% | 60% | 4% |

| 24 | 11% | 17% | 10% | 7% | 59% | 4% |

| 36 | 11% | 18% | 10% | 7% | 58% | 4% |

Fuente: Elaboración Propia.

Tabla 8 Descomposición de la varianza del error de proyección de la inflación

| Periodos (Meses) |

|

|

|

|

|

|

|---|---|---|---|---|---|---|

| 1 | 2% | 0% | 3% | 16% | 0% | 78% |

| 4 | 50% | 7% | 2% | 16% | 0% | 42% |

| 8 | 49% | 7% | 2% | 16% | 2% | 40% |

| 12 | 47% | 8% | 3% | 16% | 4% | 38% |

| 18 | 46% | 8% | 3% | 16% | 5% | 37% |

| 24 | 46% | 8% | 4% | 17% | 5% | 37% |

| 36 | 46% | 9% | 4% | 17% | 5% | 37% |

Fuente: Elaboración Propia.

A pesar de que los choques a nivel local pueden explicar la mayor parte del error de proyección en las variables locales, la proporción del error de proyección que es explicada por variables externas, como la tasa de interés de Estados Unidos, es mayor que aquella explicada por las variables locales al cabo de un año de transcurrido un aumento inesperado en las tasas de interés. Por instancia, a pesar de que la proporción del error de proyección del desempleo explicada por un aumento inesperado en la tasa de interés es casi 2% al cabo de 8 meses del aumento en dicha tasa, esta proporción aumenta a 17% al cabo de 2 años de transcurrido el aumento inesperado en los intereses. Por ende, en un modelo en el que no se incluya esta variable, la proyección que se haga de la tasa de desempleo pudiera subestimar la verdadera trayectoria de esta variable por sobre 10% al cabo de 2 años de ocurrir estos aumentos. Esto implica que una política monetaria más restrictiva por parte de la Reserva Federal puede explicar parte de las desviaciones del desempleo de su tendencia de largo plazo en Puerto Rico, pero este efecto puede tardar más de un año en reflejarse. Estos resultados son consistentes con los obtenidos en la sección anterior, los cuales ponen el desempleo aumentando al cabo de 8 meses a un año como consecuencia del aumento inesperado en la tasa de interés.

Este es el caso también con la tasa de inflación, aunque los aumentos inesperados en la tasa de interés explican una menor proporción al cabo de dos años que los cambios inesperados en otras variables, como lo es el precio del petróleo o los choques inesperados de la oferta a nivel local, y tiene estos efectos más rápido. Al cabo de 4 meses, los aumentos en la tasa de interés explican un 7% de la proporción de la varianza del error de proyección en la inflación. Esta proporción aumenta a 8% y se mantiene constante al cabo de 24 meses de transcurrido el aumento inesperado en la tasa de interés. Esto implica que, a fin de que la política monetaria tenga algún efecto sobre la inflación local, se debe reflejar bastante rápido, mayormente al cabo de 4 meses luego de implementada la política monetaria restrictiva. A su vez, los aumentos inesperados en el precio del petróleo pueden explicar una mayor proporción del error de proyección de la inflación relativo a la proporción que explica la tasa de interés, lo cual es de esperarse dado que este precio constituye un costo directo del insumo para las empresas y la dependencia de la Isla al uso de este insumo, con la categoría de energía recibiendo un peso de 25% en la canasta básica que compone el Índice de Precios al Consumidor.

Impacto anunciado de un aumento en la tasa de interés medido por las tasas de bonos del Tesoro

Los estimados del impacto de aumentos en la tasa de interés presentados hasta el momento fueron derivados utilizando la tasa de bonos del Tesoro a 1 año como medida de la tasa de interés objetivo de la Reserva Federal. En este sentido, se estima el impacto de un aumento sorpresa en la tasa de interés esperada dentro de un año sobre las variables económicas. No obstante, este escenario puede variar, porque es posible que esta anticipación ocurra en menos tiempo o en más (ej.: 3 meses o 2 años). Por esto, en esta sección reestimamos el modelo utilizando distintas tasas de interés a distintas fechas de maduración para examinar cómo cambian los resultados de nuestra estimación y la robustez de éstos ante variaciones en la especificación del modelo, específicamente en la tasa de interés utilizada.

Una manera de examinar los efectos de la anticipación de aumentos en la tasa de interés en la estimación a distintas frecuencias es utilizando distintas tasas de bonos de corto y largo plazo, ya que las tasas tienden a reajustarse a diferentes magnitudes ante el anuncio de un aumento en las tasas de interés antes de que esta política sea implementada. A modo de ejemplo, cuando la Reserva Federal anunció la implementación de acciones para aumentar la tasa de interés objetivo en marzo de 2022, las tasas de los bonos del Tesoro a 1 y 2 años ya habían aumentado sobre 200 puntos de base desde noviembre de 2021, porque la Reserva Federal ya había anunciado desde entonces sus intenciones de comenzar a tomar acciones para aumentar las tasas eventualmente. Estos aumentos en las tasas de bonos del Tesoro se transmiten al resto de las tasas de interés en la economía desde antes de que la Reserva Federal tome acciones para aumentarlas.

De esta manera, el aumento inesperado en las tasas de bonos del Tesoro representa el impacto de un aumento anunciado o anticipado en las tasas de interés, siendo indicativo de un posible aumento que ya habrá ocurrido cuando llegue la fecha de maduración del bono (dentro de 3 meses, 1 año, 2 años, etc.). Si estos aumentos inesperados en la tasa de los bonos tienen un efecto sobre las variables económicas, entonces esto constituye evidencia de que los individuos y empresas en la economía reaccionan a la posibilidad de futuros aumentos en las tasas de interés y reajustan su comportamiento antes de que estos aumentos ocurran. Esto implica que la política monetaria tiene un efecto sobre la economía simplemente creando la expectativa de tasas de intereses más altas a futuro.

Para tomar en cuenta en nuestra estimación respecto del impacto anticipado del aumento en las tasas de interés, estimamos nuevamente el modelo utilizando las tasas de los bonos del Tesoro a 3 meses, a 2 años y la de fondos federales en lugar de la tasa de los bonos a 1 año. Ninguno de los modelos estimados tiene problemas de heterocedasticidad o falta de normalidad de los errores según las pruebas ARCH y Jarque Bera.

La Figura 5 muestra la respuesta de la tasa de desempleo a un aumento inesperado de 1% en las tasas de interés mencionadas, incluyendo la tasa de fondos federales para comparación. Se puede observar que la respuesta del desempleo ante un aumento inesperado en la tasa de los bonos a 1 año es mayor en todo el periodo de proyección de la respuesta ante un aumento inesperado en la tasa de fondos federales, en la tasa de los bonos a 3 meses y de los bonos a 2 años. Mientras que el crecimiento anual en el desempleo se mantiene en terreno positivo y la tasa continúa acelerando al cabo de 8 a 11 meses cuando hay un aumento inesperado en la tasa de 3 meses, el crecimiento en el desempleo se reduce en el mismo horizonte de tiempo cuando hay un aumento inesperado en la tasa de 2 años.

Estos estimados constituyen evidencia de que la política monetaria de Estados Unidos impacta más la actividad económica real en Puerto Rico cuando esta política sorprende en el corto plazo, pero es implementada con algo de antelación. Este resultado es de esperarse, porque un aumento sorpresa en la tasa de los bonos a 1 año usualmente informa sobre una decisión de política más restrictiva a implementarse en ese tiempo o en menos, y es anunciada con suficiente tiempo como para que se acumulen los efectos de la expectativa de un aumento más alto con el efecto del aumento en la tasa cuando ocurre. El aumento en esta tasa tiende a indicar más seguridad acerca de un aumento futuro que un aumento en la tasa de 2 años. Los aumentos inesperados en las tasas de corto plazo tienden a ocurrir cuando el banco central se percata de que debe aumentar las tasas de forma rápida e inminente (para reducir la inflación si aumenta de manera inesperada por un choque petrolero y se mantiene elevada, por ejemplo). Esto implica que transcurre menos tiempo entre el anuncio de una política más restrictiva y la implementación de dicha política. El aumento inesperado en la tasa de 1 año pudiera causar ajustes más severos y rápidos en la economía debido al impacto que tiene el cambio en las expectativas de la tasa de interés futura sin que aún se implemente un aumento. Estos resultados se alinean con los de Crump, et. al., (2022), cuyos hallazgos confirman que las expectativas cobran un rol importante en el proceso de transmisión de los efectos de la política monetaria.

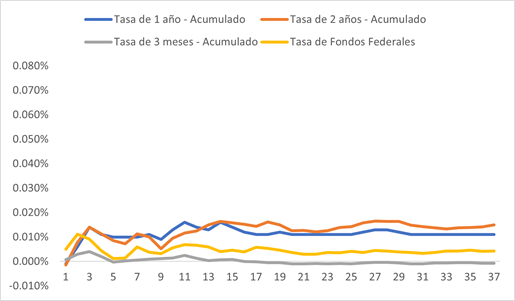

Por otro lado, la Figura 6 muestra la respuesta de la inflación a un aumento inesperado en las tasas de interés alternas mencionadas y la tasa de fondos federales para comparación. Se puede ver que la respuesta de la inflación es muy baja ante el aumento en todas las tasas comparado con la respuesta del desempleo, pero tiende a ser más alta cuando aumentan de manera inesperada las tasas a 1 año y 2 años. Contrario a lo esperado por la teoría, la respuesta a cambios en forma de aumentos inesperados en la tasa de interés es positiva, aunque es negativa en el largo plazo si se considera la tasa de los bonos de 3 meses. Por otro lado, la inflación aumenta y se mantiene oscilando entre aumentos y reducciones ante aumentos inesperados en las tasas de largo plazo a 1 y 2 años, debido a que estos aumentos suelen ocurrir con más antelación, lo que pudiera contribuir a que las presiones inflacionarias se mantengan constantes o se eleven ante el aumento en estas tasas. Esto implica que la inflación se reduce en Puerto Rico como resultado de la política restrictiva sólo cuando se implementa la política monetaria de forma inesperada y sin que transcurra mucho tiempo entre la fecha en que se anuncia y la fecha en que se implementa.

Comentarios finales e implicaciones de política pública

En este trabajo se estudió el impacto de cambios en la política monetaria de Estados Unidos sobre la economía de Puerto Rico, específicamente los cambios en las tasas de interés del banco central de ese país sobre el desempleo y la inflación a nivel local, mediante el desarrollo de un modelo econométrico novel para estimar el efecto de estos cambios tomando en cuenta las variables principales que informan al banco central en sus decisiones y tomando en cuenta las expectativas de aumentos en las tasas en el modelo.

Entre los resultados más importantes que se desprenden del análisis realizado, se halla evidencia de que un aumento inesperado en la expectativa de una tasa de interés más alta tiene un impacto mayormente negativo sobre la actividad económica y el mercado laboral en la Isla, con el efecto máximo reflejándose al cabo de 10 a 11 meses luego de comenzado el ciclo de aumentos inesperados en la tasa de interés. Por otro lado, la inflación no se reduce tanto en respuesta a la implementación de esta política restrictiva. Mientras que un aumento inesperado de 1 punto porcentual en la tasa de fondos federales genera una respuesta de menos de 0.01 punto porcentual en la inflación al cabo de dos años del aumento inesperado en la tasa, el mismo aumento de 1 punto porcentual en la tasa de interés genera un aumento de 0.11 puntos porcentuales en la tasa de desempleo.

La mayor respuesta absoluta del desempleo ante un aumento en las tasas constituye evidencia de que la política monetaria de Estados Unidos tiene un impacto mayormente negativo sobre la economía real, reflejado en un aumento en el desempleo, a la vez que tiene un impacto menor sobre la inflación local. Debido a que la mayoría de las observaciones en nuestro estudio son de aumentos en las tasas, esto pudiera explica parte de los resultados que obtenemos. La asimetría en la respuesta de la política monetaria restrictiva pudiera ser explicada por rigideces de precios y salarios a la baja ante reducciones en la demanda agregada (Debortoli, et. al., 2020).

Los resultados de la estimación del impacto de aumentos inesperados en las distintas tasas muestran que el desempleo aumenta de forma más significativa ante un aumento inesperado en la tasa de los bonos a 1 y 2 años, mientras que aumenta por menos si el aumento inesperado es a la tasa de 3 meses y de fondos federales. Esto implica que un anuncio inesperado de un aumento inminente en el corto plazo en las tasas de interés tiene un mayor efecto sobre el desempleo que la implementación de un aumento de forma inesperada, posiblemente porque se acumula el efecto de la anticipación de la política restrictiva en el corto plazo con el efecto de la implementación de la política cuando ocurre.

El aumento en el desempleo al cabo de un año de un aumento inesperado en la tasa de interés es reflejo de la manera en que opera la política monetaria; ésta se transmite primero conforme a las expectativas en el corto plazo, pero tiene efectos adicionales a medida que pasa el tiempo y cuando se comienza a transmitir a través de los canales tradicionales de política monetaria.

Los resultados de la descomposición de la varianza del error de proyección confirman que el mayor impacto de una política monetaria más restrictiva tarda varios meses y hasta más de un año en reflejarse sobre las condiciones económicas a nivel local. En el corto plazo, cambios en factores locales explican la mayor variación en el error de proyección de las variables, pero los aumentos inesperados en la tasa de interés van explicando una proporción cada vez más alta del error de proyección en la medida en que pasan los meses luego de ocurridos dichos aumentos. Por otro lado, los choques petroleros explican una mayor desviación de la inflación, y la contribución de los choques de la tasa de interés a esta desviación es más baja. En un contexto de alta inflación causada en gran parte por aumentos drásticos en el precio del petróleo, esto implica que la política monetaria puede ser aún menos efectiva en contribuir a reducir la inflación.

Los resultados de este trabajo sugieren que la política monetaria de Estados Unidos tiene efectos asimétricos sobre la economía de Puerto Rico, con un impacto más significativo sobre el desempleo que sobre la inflación. Los aumentos inesperados en las tasas de interés generan un incremento en la tasa de desempleo con un rezago de aproximadamente un año, mientras que la reducción en la inflación es apenas marginal. Esto refuerza la noción de que los mecanismos de transmisión de la política monetaria afectan de manera diferente a las economías, particularmente en el caso de Puerto Rico, cuya estructura económica y grado de integración con Estados Unidos pueden influir en la magnitud de estos efectos. Estos resultados destacan la necesidad de tomar en cuenta la relación de las economías dolarizadas con la economía de Estados Unidos mediante formulaciones de restricciones que describan dicha relación, así como tomar en cuenta las variables principales que influyen sobre las decisiones del banco central y las expectativas al evaluar el impacto de la política monetaria en economías altamente dependientes de decisiones externas. De la misma manera, se subraya la importancia de explorar políticas complementarias para mitigar los efectos negativos de cambios en la política monetaria externa sobre el mercado laboral y la actividad económica en general.

Para propósitos de investigación futura, se podría estudiar el impacto de los agregados monetarios sobre las variables económicas de Puerto Rico en el mismo tipo de modelo, tomando en cuenta de igual forma los otros factores que influyen sobre las decisiones de la Reserva Federal en cuanto al nivel de estos agregados. De igual manera, con fines de examinar el impacto desagregado, se pudiera estudiar el efecto por industria de cambios en la política monetaria externa incorporando las tasas de interés a distintas maduraciones. A su vez, para cualquier política cuyo efecto sobre el mercado laboral quiera ser evaluado o cualquier proyección que se quiera realizar de esta variable u otras en el mercado laboral, dicho efecto podría ser influenciado por cambios en la tasa de política monetaria de Estados Unidos. Por tanto, es importante que se considere incluir la tasa de interés de la Reserva Federal en cualquier modelo estimado con esos propósitos.