(pdf)

(pdf)

SciELO

SciELO  SciELO

SciELO

Permalink

PermalinkINTRODUCCIÓN

El primer caso de COVID-19 en México, se detectó el 27 de febrero de 2020. Ante esta situación, el país se declaró estado de emergencia sanitaria el 30 de marzo de 2020, estatus que derivó en la clausura de actividades no esenciales y en la aplicación de políticas de distanciamiento social en todos los sectores, incluyendo los de producción agroalimentaria (Gobierno de México, 2020). No obstante, en los 64 días posteriores al primer caso diagnosticado en México, se confirmaron 19,224 casos, con una tasa de mortalidad de 9.67% (Suárez et al., 2020), mientras que, para mediados de 2020, aproximadamente 81 millones de personas, habían presentado la infección en todo el mundo y se registraron, cerca de un millón de muertes, lo que representó variaciones importantes en los marcadores econométricos de diferentes países (Sarà et al., 2022). La rápida y global dispersión de la enfermedad, estableció un escenario crítico para el desarrollo de actividades y para la obtención de recursos alimentarios. Ante este escenario, diferentes reportes se han publicado para evaluar los efectos generados por la COVID-19, los más recurrentes, son en sectores como el cultivo de cereales, la silvicultura y la industria de producción de cárnicos, incluyendo la acuacultura (Islam et al., 2021; Manlosa et al., 2021; Mohanty et al., 2020; Van Senten et al., 2021).

En el sector alimentario, el pescado tiene un impacto notable en diferentes poblaciones y comunidades en todo el mundo, principalmente, porque provee de proteína animal esencial y asequible para la dieta (Okoye et al., 2014). La industria de alimentos acuícolas, reportó una mayor proyección a nivel mundial, con un crecimiento considerable en las últimas décadas (Gjedrem et al., 2012). La obtención de alimentos de origen acuícola, ronda los 173 millones de toneladas; en esta producción, el mayor aporte proviene del continente asiático, donde destacan países como China, India e Indonesia, que ocupan en ese orden, los primeros lugares en producción a nivel mundial (FAO, 2019).

Este crecimiento, permitió a la pesca y acuacultura, aportar recursos que promueven la seguridad alimentaria, la creación de empleos y la activación económica alrededor del mundo (Adugna, 2020; Chibwana et al., 2020). Solo en China, se desempeñan cinco millones de acuicultores y cerca de 9.4 millones de pescadores (Huang y He, 2019), y se estima, cerca de 100 millones de personas dependientes económicos de estas dos actividades a nivel mundial (González et al., 2017).

Por lo anterior, el presente trabajo, elaboró un análisis de los impactos generados por la pandemia COVID-19, en la acuacultura de tilapia del Valle del Mezquital, enfocándose en aspectos socioeconómicos, como gastos empleados para insumos de bioseguridad y efectos adversos en la disminución de ingresos económicos familiares, a partir de la actividad acuícola; del mismo modo, se buscó evaluar efectos adversos en la planeación de los ciclos productivos y actividades administrativas relacionadas al cultivo de tilapia. Lo anterior, en búsqueda de una evaluación que coadyuve en el desarrollo de estrategias de mitigación en un área de producción alimentaria, que representa una fuente de ingresos económicos para las familias locales.

MARCO TEÓRICO

La carne de pescado, es una importate fuente alimentaria en México y a nivel mundial (Okoye et al., 2014), debido a que su consumo, aporta a la dieta, proteína de alta digestión relacionada a los aminoácidos libres que están presentes en su composición y ácidos grasos, que, además, aportan beneficios a la salud (Ariño et al., 2013; Baldissera et al., 2020). Su consumo, ha reportado efectos benéficos para la disminución de incidencia de diabetes tipo 2, como promotor del desarrollo cerebral y del hígado en etapa lactante, también, se ha asociado como coadyuvante en la disminución del riesgo de enfermedades cardiovasculares, trastornos inflamatorios y del desarrollo de tumores (Fatel et al., 2021; Solomando et al., 2020; Zhang et al., 2019).

Entre los productos cárnicos de origen acuícola, destaca la carne de tilapia, como un producto de alto valor socioeconómico, diferentes especies e híbridos, han sido introducidas en aproximadamente 90 países en todo el mundo, inicialmente, con fines de acuacultura (Gu et al., 2019). Esta especie, ha mostrado una progresión en su cultivo en las décadas recientes, con un aporte anual de 6 millones de toneladas de alimentos, además, las proyecciones estiman alcanzar 7.3 millones toneladas para 2030 (Abdel-Latif et al., 2020).

La tilapia, presenta ventajas de producción sobre otras especies donde se puede destacar una alta conversión alimenticia (Gjedrem et al., 2012), resistencia a enfermedades y puede ser cultivado bajo esquemas de alimentación extensivos. Así mismo, se ha reportado que estos organismos, pueden presentar buenos índices de producción en intervalos amplios de los parámetros de calidad del agua: con temperaturas entre 27-30 °C y disponibilidad de oxígeno entre 5-23 mg/L (Fajer-Ávila et al., 2017; Makori et al., 2017). Desafortunadamente, al igual que otras actividades agropecuarias, la acuacultura, ha presentado impactos derivados de la pandemia COVID-19.

Países como Estados Unidos de Norteamérica, han reportado pérdida de canales de comercialización a gran escala, mientras que, en Ghana, reportaron un retroceso global en la cadena de producción acuícola a nivel nacional (Ragasa et al., 2022; Van Senten et al., 2020). Ante la pandemia, el desempleo fue de los fenómenos sociales más destacados y que repercutieron, de forma importante, en la producción de alimentos (Hatayama et al., 2021).

En México, la producción de tilapia, representa en algunas zonas geográficas, hasta 91% de la producción acuícola (Domínguez-May et al., 2020). Su venta y consumo, es principalmente, a pie de granja, en una amplia variedad de platillos regionales, que incluyen presentaciones en como ceviche, empapelados y fritos (Lango-Reynoso, 2011). El estado de Hidalgo, cuenta con recursos hídricos que permiten el desarrollo de acuacultura, esto a partir de 24 ríos, 11 presas, 4 arroyos, 3 lagunas, cuerpos de agua que corresponden a las cuencas hidrológicas Pánuco y Tuxpan-Nautla (INEGI, 2017) y que permiten el cultivo de especies como tilapia (Oreochromis niloticus), trucha (Oncorhynchus mykiss), bagre (Ictalurus punctatus) y carpa (Cyprinus carpio), a partir de 610 unidades de producción, que se encuentran registradas en la entidad (Velasco-Amaro et al., 2015). El estado de Hidalgo, colinda en la parte sur con la Ciudad de México (CDMX), característica que permite la explotación de bienes y servicios ambientales relacionados con la acuacultura y el turismo (OECD, 2019).

Sin embargo, esta misma situación, ha expuesto al estado de Hidalgo, a un estatus de riesgo durante la pandemia COVID-19, ya que es en la CDMX, donde se ha reportado el mayor número de casos positivos en México (Suárez et al., 2020). Aunado a ello, los coronavirus (CoVs), han mostrado infección en el humano, así como en animales domésticos y silvestres (Decaro et al., 2020; Ferri y Lloyd-Evans, 2021); esto plantea, la evaluación de los impactos generados por la pandemia de la COVID-19, en diferentes áreas productivas, en donde pueda abordarse la indagatoria sobre la percepción que tienen los productores, respecto a la relación que existe entre la pandemia y los diferentes sistemas de producción animal. Anteriormente, se ha reportado que las granjas acuícolas, exhiben diferente resiliencia económica ante los impactos del COVID-19, dependiendo de la buena gestión de las granjas, la inversión y el capital humano con que cuentan (Murray et al., 2021). La respuesta de la industria acuícola ante el COVID-19, implicó un desafío, debido a los gastos generados para adquisición de insumos de bioseguridad (Villarreal et al., 2021). Además, los gastos emergentes, se sumaron a la pérdida de empleo que diferentes poblaciones enfrentaron durante la etapa de confinamiento, lo que derivó en un factor estresor para el sistema alimentario (Van Senten et al., 2020). Dichos sistemas alimentarios, resultan de la suma de interacciones entre autores de la cadena de producción, desde el suministro de insumos, venta, preparación, consumo y eliminación de desechos de un producto (Fan et al., 2021); por lo que la evaluación de áreas que han sufrido efectos adversos, es necesaria para maximizar la resiliencia a largo plazo del sector acuícola y otras cadenas de producción alimentaria (Sarà et al., 2022).

METODOLOGÍA

Área de estudio

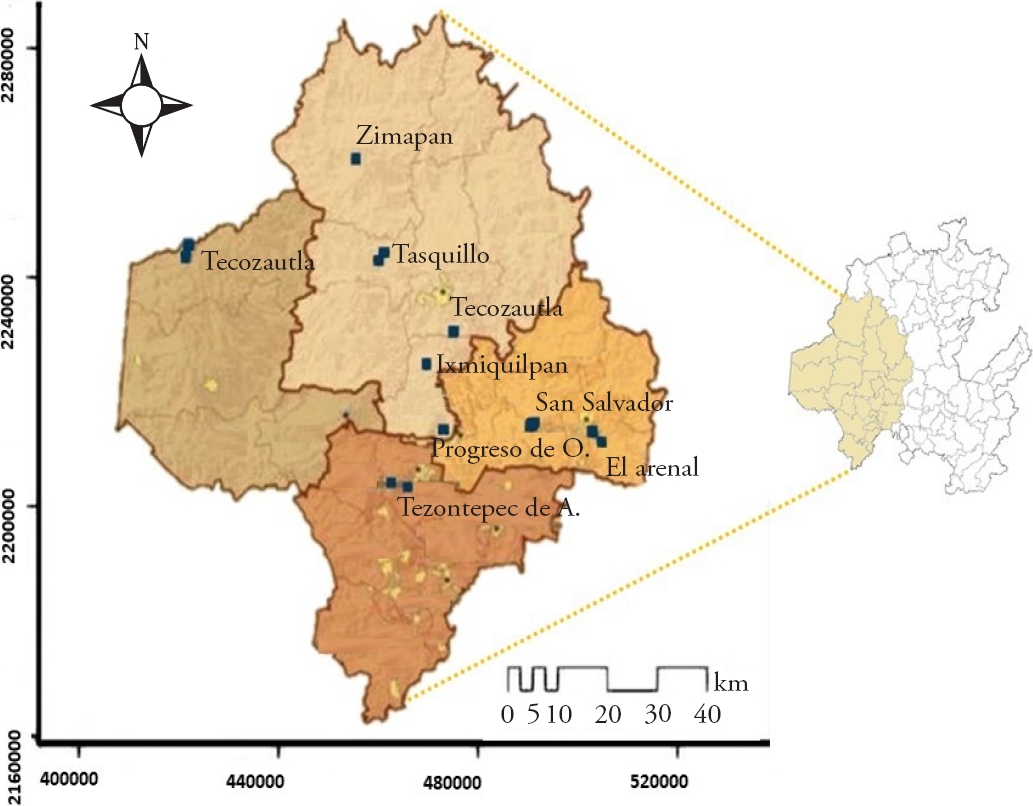

La región del Valle del Mezquital (Figura 1), se localiza a solo 60 km de la Ciudad de México, en el Estado de Hidalgo; abarca cerca de 642,653 ha y cuenta con una población de 900,000 habitantes, entre los que se encuentra 24% de la población indígena (Durán-Álvarez et al., 2021). La principal fuente laboral en esta región, se basa en la agricultura, que subsiste gracias al ingreso de aguas residuales provenientes de la Ciudad de México (Pérez et al., 2018). Además, el desarrollo económico de esta región, se complementa con la oferta de servicios turísticos asociados con los balnearios (García-Hernández y Tovar-García, 2012).

Fuente: elaboración propia.

Figura 1 Estado de Hidalgo con acercamiento del Valle del Mezquital, se señala en puntos azules la ubicación de las granjas de tilapia donde se aplicaron las encuestas.

Así mismo, la zona cuenta con recursos hidrológicos como las subcuencas de los ríos Tula y San Juan (que incluyen los ríos Alfajayucan, Arroyo Zarco, Rosas, Salado, Tecozautla, Tlautla, Actopan y Tula) (López y Fournier, 2009), que permiten el desarrollo de prácticas de acuacultura, que se enfocan en la engorda semi intensiva de tilapia (275 toneladas por año) en zonas rurales, sostenida por cerca de 273 granjas de cultivo (Velasco-Amaro et al., 2015).

Recolecta de información

Durante el mes de agosto de 2021, se aplicaron encuestas semi estructuradas, a los productores de tilapia de la región geocultural del Valle del Mezquital, en el Estado de Hidalgo, México. La encuesta aplicada, mostró un α Cronbach de 0.7945, como una medida de covarianza entre los elementos de instrumento, calculada mediante la ecuación (1) (Sniukas, 2020), el índice arroja resultados entre 0-1, evidenciando una fuerte relación entre las preguntas del instrumento, cuando el índice obtenido es superior a 0.7 (Tuapanta et al., 2017).

Las encuestas, se aplicaron mediante entrevista individual en modalidad presencial, con una duración promedio de cuatro horas, con descansos intermedios a las dos horas de la aplicación (una encuesta por granja). Los municipios seleccionados para la aplicación, fueron aquellos en que se desarrolla acuacultura. Los cuestionarios, se enfocaron en la recolecta de información sobre los impactos generados por la pandemia de COVID-19, por el virus Sar-Cov-2, en las características socioeconómicas del productor, los efectos en las acciones administrativas, en los canales de comercialización y las estrategias para mitigar los efectos adversos. El tamaño de muestra (n h ), se obtuvo por estratificación óptima, considerando gastos de toma de muestra y nivel de producción, a partir de un universo muestral de 273 granjas de tilapia, localizadas en siete de las diez regiones geoculturales del Estado de Hidalgo. El tamaño de muestra (n h ), se calculó para cada región geocultural, por medio de la ecuación (2), de acuerdo con Brus et al. (2018) (Cuadro 1).

Cuadro 1 Muestreo estratificado óptimo por regiones geoculturales, que cuentan con actividad acuícola de tilapia en el Estado de Hidalgo, México.

| Elementos | Granjas por región |

|

Costo de aplicación de encuesta | Interacción (granjas- |

Interacción de componentes/suma de las interacciones de todos los estratos | Tamaño de muestra optimizado |

| Regiones | ||||||

| Huasteca | 37 | 2.2094 | 828.0890 | 2.8407 | 0.3163 | 11.7061 |

| Sierra Alta | 21 | 0.2524 | 689.3909 | 0.2019 | 0.0224 | 0.4722 |

| Sierra Gorda | 25 | 1.7893 | 879.1018 | 1.5087 | 0.1680 | 4.2008 |

| Sierra Baja | 38 | 0.5686 | 613.0345 | 0.8727 | 0.0972 | 3.6936 |

| Valle del Mezquital | 120 | 0.2002 | 1012.3245 | 0.9817 | 0.1093 | 17.0658 |

| Comarca Minera | 4 | 1.4856 | 256.6869 | 0.3709 | 0.0413 | 0.1652 |

| Sierra de Tenango | 21 | 0.2805 | 438.3327 | 0.2814 | 0.0313 | 0.6582 |

| Valle de Tulancingo | 7 | 4.4761 | 267.4916 | 1.9157 | 0.2134 | 1.4943 |

| Totales | 273 | 8.9789 |

Fuente: elaboración propia a partir de datos del universo muestral, 2020.

La región del Valle del Mezquital, fue seleccionada para este estudio, debido a las características que la relacionan con la Ciudad de México y por qué presentó el mayor número de unidades de producción acuícola en el estado de Hidalgo. La n h fue de 17 granjas, finalmente, las granjas fueron seleccionadas completamente al azar para la aplicación de las encuestas (Cuadro 2).

Cuadro 2 Identificación de las 17 granjas de tilapia en el Valle del Mezquital que se incluyeron en el estudio.

| ID | Datos de la granja | Datos del productor | |||||||

| Municipio | Localidad | Latitud | Longitud | Tipo de granja | Género | Edad | Antigüedad | ||

| S1 | Zimapán | El Cuarto | 20.685085 | -99.354951 | Semiintensiva | F | 44 | 15 | |

| S2 | Tasquillo | Remedios | 20.529587 | -99.309382 | Semiintensiva | F | 29 | 18 | |

| S3 | Tasquillo | La Vega | 20.54342 | -99.298828 | Semiintensiva | F | 30 | 10 | |

| S4 | Ixmiquilpan | Maguey Blanco | 20.423024 | -99.164611 | Semiintensiva | F | 61 | 20 | |

| S5 | El Arenal | El Rincón | 20.270059 | -98.89466 | Semiintensiva | M | 56 | 7 | |

| S6 | El Arenal | El Rincón | 20.254684 | -98.876271 | Semiintensiva | M | 56 | 6 | |

| S7 | San Salvador | El Bondhó | 20.283618 | -99.007561 | Semiintensiva | M | 44 | 10 | |

| S8 | San Salvador | San Salvador | 20.281176 | -99.012722 | Semiintensiva | M | 73 | 2 | |

| S9 | San Salvador | El Olvera | 20.277841 | -99.016137 | Semiintensiva | M | 57 | 20 | |

| S10 | Tezontepec de Aldama | Mangas | 20.186298 | -99.253231 | Semiintensiva | M | 67 | 30 | |

| S11 | Tezontepec de Aldama | Santiago Acayutlán | 20.192371 | -99.285684 | Semiintensiva | M | 44 | 10 | |

| S12 | Chilcuautla | Tlacotlapilco | 20.372733 | -99.217742 | Semiintensiva | M | 40 | 15 | |

| S13 | Progreso de Obregón | Los Manantiales | 20.273672 | -99.184239 | Semiintensiva | M | 60 | 10 | |

| S14 | Tecozautla | Gandho | 20.553687 | -99.677095 | Semiintensiva | F | 57 | 20 | |

| S15 | Tecozautla | Gandho | 20.555123 | -99.679767 | Semiintensiva | M | 54 | 16 | |

| S16 | Tecozautla | Tecozautla | 20.535839 | -99.684407 | Semiintensiva | M | 42 | 16 | |

| S17 | Ixmiquilpan | Maguey Blanco | 20.421881 | -99.164953 | Semiintensiva | M | 54 | 21 | |

Fuente: elaboración propia a partir de datos del universo muestral, 2020.

Análisis de la información

La información obtenida mediante la aplicación de las encuestas, se clasificó en cuatro apartados: 1) percepción del COVID-19, 2) efectos socioeconómicos en los productores, 3) efectos en la cadena de producción y 4) estrategias de mitigación. Los datos, fueron capturados y tabulados para su análisis mediante estadística descriptiva (Antwi et al., 2017). Los datos correspondientes al impacto económico, se expresaron en dólares americanos (USD), considerando el tipo de cambio (20.44 pesos MXN por 1 USD) al 18 de marzo de 2022. Estos datos, se analizaron de acuerdo con su geografía, a través de la elaboración de mapas a partir de shape files, procesados con RStudio (Boston, MA, USES) (Mardones, 2020). La unidad de análisis, fue geográfico a nivel municipal, debido que las granjas de la región bajo estudio, son catalogadas como unidades de producción acuícola de tipo rural semiintensiva (Vega et al., 2010; Velasco et al., 2012, 2015); esta condición en las granjas seleccionadas para el estudio, fue confirmada al realizar las visitas, las granjas compartieron similitudes de manejo definido por redes sociales, para el desarrollo rural, que son coadyuvadas por la parte gubernamental.

RESULTADOS

Percepción de la COVID-19 en los productores de tilapia

Las encuestas se aplicaron a productores de tilapia de 17 granjas de producción rural semiintensiva, que pertenecen a 15 localidades en la región geocultural del Valle del Mezquital (n h =17; Cuadro 1) (Cuadro 2). Los encuestados, fueron hombres (70.6%), con un rango de edad entre 29 y 73 años, quienes mencionaron tener experiencia de 2 a 30 años en la acuacultura de tilapia.

En la información relacionada con la percepción de la COVID-19, por parte de los productores, se registró que 94.1% de los encuestados, identificaron la enfermedad enunciando nombres como COVID, COVID-19 y coronavirus, para hacer referencia del agente causal, un aspecto relevante para la adaptación a los cambios generados por la enfermedad. Así mismo, el 23.5% de los encuestados, creen que existen posibilidades de que, la enfermedad afecte a sus peces en cultivo, debido a la desinformación en el sector y de esta forma, puedan afectar la calidad del mercado. En la dinámica de propagación de la enfermedad, 17.6% de los encuestados, manifestaron haber presentado infección por COVID-19.

Además, cabe señalar que, hasta un 76.5% de las granjas estudiadas, mantienen contacto con al menos una persona que había presentado la infección, 41.2% con vecinos (otros), 17.6% con sus padres, mientras que contacto con hermanos y clientes con infección representaron 11.8%. Los productores, seleccionaron los noticieros transmitidos por TV como el canal de información más recurrente (88.2%), seguido del uso de redes sociales por medio de internet (29.4%). Como complemento, los canales de información de autoridad local, sanitaria e información vecinal, fueron utilizadas por un 5.8% de las granjas encuestadas; el alto porcentaje de productores que tuvieron información respecto a la enfermedad, permitió credibilidad de la situación sanitaria y una mejor postura para enfrentar los efectos adversos que provocó el COVID-19 en el sector.

Efectos socioeconómicos de la pandemia por la COVID-19 en los productores de tilapia

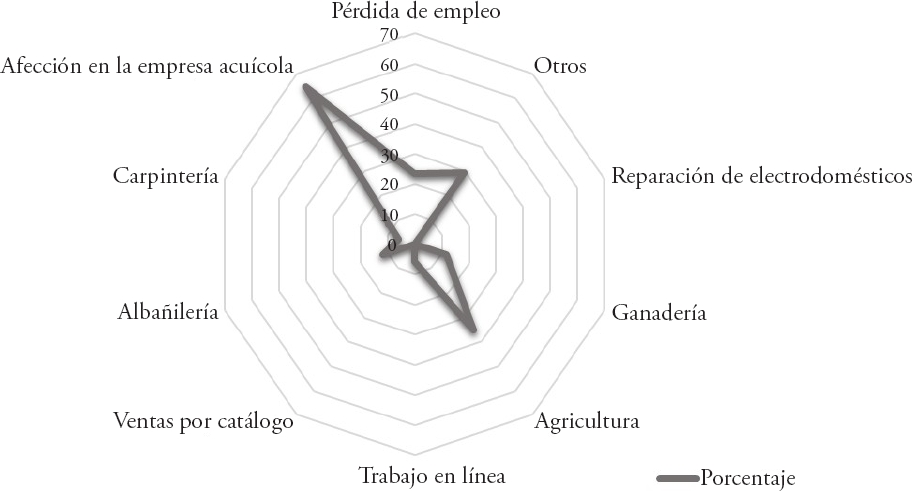

De los productores 35.3%, se dedicaron a actividades agrícolas, 29.4% a actividades varias (otros). Oficios como albañilería y crianza de otras especies de traspatio, presentaron 11.76% de mención y en complemento, 5.9% de los encuestados, recurrieron a actividades de carpintería y de trabajo online (Figura 2). Con respecto a la pandemia por COVID-19, generó daños socioeconómicos entre los productores de tilapia. De los acuicultores 23.5% , reportaron haber perdido su fuente de empleo, cuando estos mantenían una relación laboral fuera de la producción de tilapia. Además, 64.7%, manifestaron que la pandemia, afectó de alguna forma su negocio en la acuacultura, en donde uno de los impactos de mayor preocupación, fueron sus mermas económicas, derivadas del distanciamiento social. Esta merma de ingreso económico a los hogares de los productores, impulsó a su inclusión en actividades remuneradas alternativas, en este sentido, la acuacultura, es una actividad secundaria para muchas personas, lo que permitió mitigar la disminución de recursos en las familias de los productores.

Efectos en la cadena de producción de tilapia

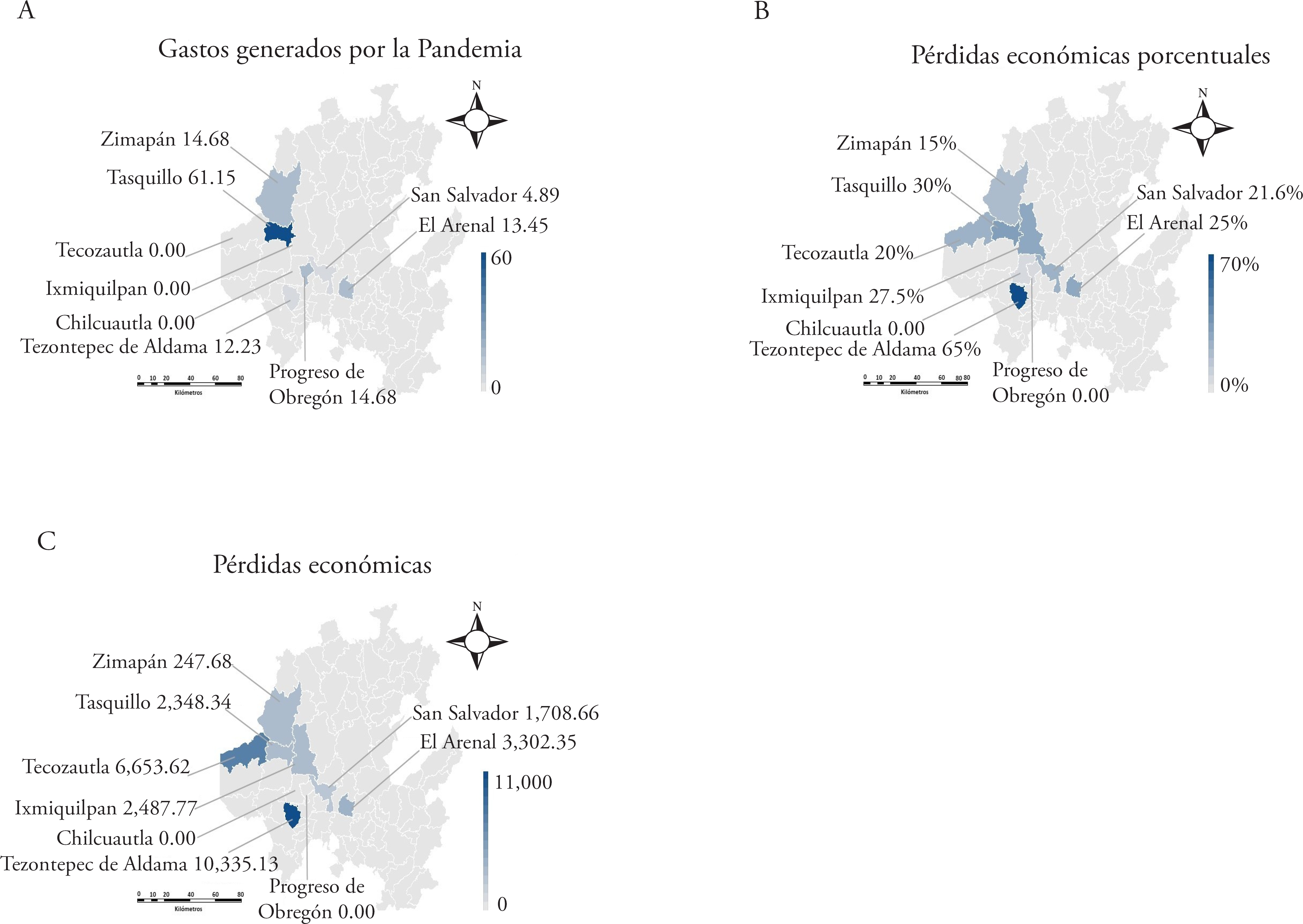

La media general de gastos por pandemia en las granjas rurales semiintensivas (p. e. tapetes sanitarios, mascarillas, gel antibacterial y otros insumos sanitizantes), fue de 13.4 USD en una sola exhibición (Figura 3a). En particular, las granjas ubicadas en el municipio de Tasquillo, reportaron una mayor inversión para bioseguridad con 61.15 USD como media. En contraparte, tres municipios (Tecozautla, Ixmiquilpan y Chilcuautla), manifestaron no haber realizado inversión en este rubro. En los municipios de Tecozautla e Ixmiquilpan, se manifestaron pérdidas económicas de 20% y 27.5%, correspondientes a un año de producción (Figura 3b). En Tezontepec de Aldama, se manifestó la mayor pérdida económica, con mermas de 65% de los ingresos esperados; tanto en Chilcuautla, como en Progreso de Obregón, no reportaron una merma económica porcentual. El mayor impacto económico, se registró en el municipio de Tezontepec de Aldama, con un déficit de 10,335.13 USD, seguido de Tecozautla, con una merma de ingreso económico de 6,653.62 USD (Figura 3c). Las mermas económicas, fueron relacionadas por los productores con el desfase de las actividades programadas (Cuadro 3); las siembras, se retrasaron 35.3% en las granjas, con un desfase medio de 1.3 meses. Esto se relaciona, con el hecho de que el producto en la granja, no pudo ser comercializado y actividades como cosechas parciales y totales, se retrasaron en 17.6% y 29.4% de las granjas respectivamente. Las ventas preestablecidas del producto en acuerdos comerciales, presentaron un desfase de 11.8% de las granjas, debido a que los compradores, pospusieron sus pedidos ante la incertidumbre de poder comercializarlo.

Fuente: elaboración propia a partir de la colecta de datos por encuesta.

Figura 3 Gastos promedio por insumos de bioseguridad (A) y pérdidas económicas porcentuales en USD (B y C respectivamente) en las granjas acuícolas rurales semiintensivas evaluadas en el Valle del Mezquital, Hidalgo, México. A) Promedio de gastos (USD) generados por la pandemia, en las empresas acuícolas por municipio; B) Pérdidas económicas porcentuales, en las empresas acuícolas evaluadas por municipio; C) Pérdidas económicas (USD), a causa de la pandemia en las empresas acuícolas evaluadas por municipio.

Cuadro 3 Efectos adversos derivadas de la pandemia COVID-19, en la planeación de actividades de cultivo en las granjas de tilapia del Valle del Mezquital.

| Actividades con desfase | Porcentaje de mención | Mínimo | Máximo | Media±DesvEst |

| Desfase en meses | ||||

| Siembra | 35.29 | 0 | 12 | 1.35±2.93 |

| Cosecha parcial | 17.64 | 0 | 12 | 0.17±2.95 |

| Cosecha total | 29.41 | 0 | 12 | 0.29±3.37 |

| Ventas preestablecidas | 11.76 | 0 | 12 | 0.11±2.95 |

| Limpiezas profundas | 23.52 | 0 | 12 | 0.23±2.95 |

| Expansión de infraestructura | 11.76 | 0 | 12 | 0.11±3.98 |

| Eventos cancelados | Porcentaje de mención | Cancelación de eventos | ||

| Cursos de capacitación | 64.70 | 0 | 3 | 1.29±1.10 |

| Ventas | 0 | 0 | 0 | 0±0 |

| Gastronómicos | 5.88 | 0 | 1 | 0.05±0.24 |

| Promoción | 0 | 0 | 0 | 0±0 |

| Arreglos comerciales | 5.88 | 0 | 1 | 0.05±0.24 |

Fuente: elaboración propia a partir de datos recabados por encuesta.

En conjunto, esto dificultó el desarrollo de otras actividades en las granjas, como las limpiezas profundas que se pospusieron 23.5% en las granjas, previo al inicio de siguiente ciclo de producción. Estas dificultades operativas, indujeron a 11.8% de los productores, a posponer la expansión de infraestructura en su granja. Los productores de tilapia, manifestaron la cancelación de actividades relacionadas a la mejora de producción y venta de sus productos (Cuadro 3). De los encuestados 64.7%, mencionó la cancelación de asistencia a cursos de capacitación, con hasta tres cursos cancelados en el año de pandemia. Mientras que la asistencia a eventos gastronómicos y foros para acuerdos comerciales, se canceló en un 5.9% de las granjas encuestadas.

Así mismo, los canales de comercialización, presentaron dificultades puntuales. De las granjas 35.3%, no pudieron adquirir cría de tilapia, debido a las indicaciones de distanciamiento social, que mermaron el ingreso de crías al estado, provenientes de los proveedores de los estados de Veracruz y Michoacán principalmente. El 29.4%, manifestó la pérdida de los canales de compra de alimentos para el cultivo. Otros canales de adquisición de insumos, se vieron afectados en menor medida; la adquisición de insumos, como equipo de bioseguridad, artes de pesca, sustancias químicas, medicamentos y servicios técnicos y veterinarios, fueron bloqueados para 5.8% de los encuestados. De forma complementaria, los encuestados manifestaron la pérdida de canales de venta: 41.2% de las granjas, perdieron canales de venta local (producto a pie de granja), mientras que 35.3%, manifestó pérdida de venta a turistas; del mismo modo, se mencionó la pérdida de canales de comercialización de tipo municipal (17.6%), estatal (17.6%) y a restaurante (5.9%).

Estrategias de mitigación del impacto por COVID-19 en la cadena de producción de tilapia

Ante las adversidades generadas por la pandemia, los productores aplicaron y pretenden aplicar diversas actividades de mitigación. No obstante, solo 17.6% de las granjas, han acatado protocolos de salud, de acuerdo a indicaciones emitidas por diferentes niveles de autoridad sanitaria. Por otro lado, los productores reportaron en 52.9%, que aplicar valor agregado a sus productos, puede coadyuvar a mitigar la baja en las ventas de tilapia; esta estrategia se acompañó de alternativas como el uso de ahorros familiares (23.5%), ampliar una cartera de clientes (17.6%), solicitud de créditos (11.7%) y como opciones de menor mención, ampliar la cartera de clientes y la búsqueda de inversionistas, ambas con 5.8% de las menciones. Cabe destacar, que algunas opciones como venta o empeño de pertenencias, así como la modificación de los costos de venta del producto, no fueron considerados como opción para la mitigación de los impactos producidos por la COVID-19.

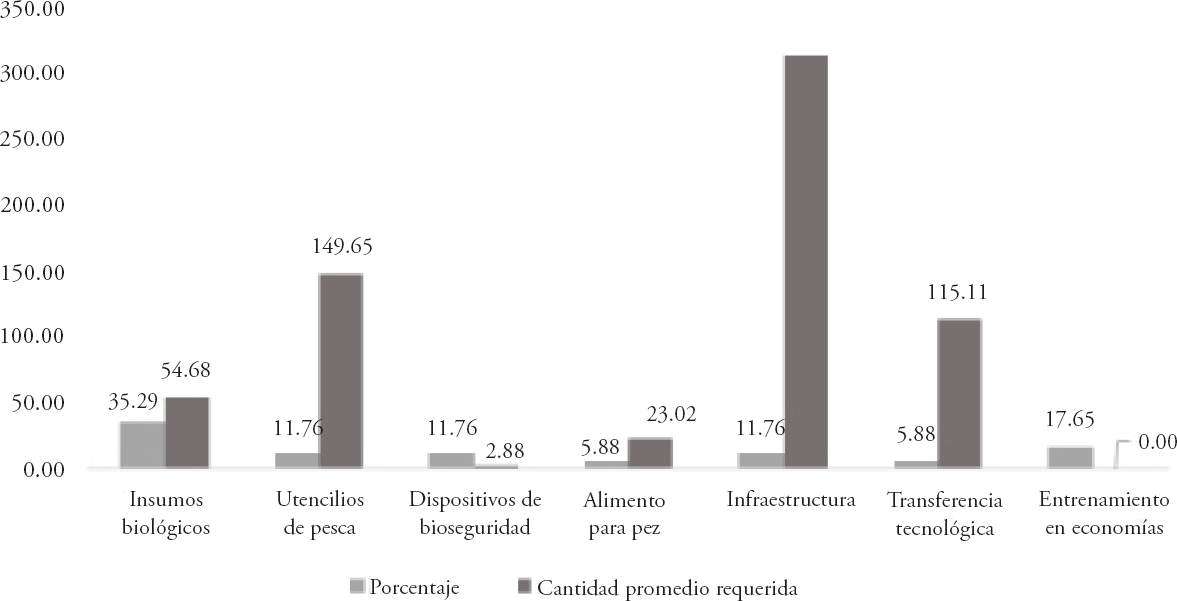

Finalmente, 35.3% de los encuestados, mencionaron que requerirán apoyo en la compra de insumos biológicos, con un monto medio de 54.7 USD por granja, lo que representa la adquisición de cerca de 1,000 alevines, para el desarrollo de un ciclo de producción, una cantidad utilizada en los pequeños sistemas de producción semiintensiva del Valle del Mezquital. Por otro lado, 17.6% de los productores, mencionó que se requerirá de capacitación sobre aspectos económicos, aunque manifestaron desconocer el costo para este concepto. El 11.8%, mencionó requerir apoyo en la infraestructura y un porcentaje similar al anterior, en la compra de utensilios de pesca. Para estos conceptos, los productores manifestaron requerir apoyo de 316.56 USD y 149.65 USD respectivamente (Figura 4), en un análisis global la experiencia de los productores en la acuacultura (14.4 años) y su edad (50 años), fue determinante para mostrar resiliencia, ante el impacto socioeconómico causado por la pandemia COVID-19, no obstante, como fue señalado por los productores, se requiere de apoyos, para evitar el abandono de la actividad.

DISCUSIÓN

La percepción que se tiene del coronavirus, tiene un impacto significativo en aspectos de salud mental y en la probabilidad de que las personas respeten las reglas de confinamiento. El alto porcentaje de productores de tilapia en el Valle del Mezquital, que identifican al agente causal de la pandemia, juega un papel importante (Cori et al., 2020; De Saint Laurent et al., 2022), debido a que se ha reportado que los coronavirus (CoVs), pueden desarrollar infección en el humano, así como en animales domésticos y silvestres (Decaro et al., 2020; Ferri y Lloyd-Evans, 2021). Incluso, entre las cuatro familias de coronavirus, los agrupados como Deltacoronavirus, pueden infectar a algunas especies de peces (Tiwari et al., 2020). Sin embargo, existen reportes que indican, que es poco probable la unión de Sars-Cov-2 (Betacoronavirus) con los receptores ACE2 en la mayoría de los peces (Ferri y Lloyd-Evans, 2021). Esta información, es determinante en la percepción de riesgo que los productores pueden relacionar del Sars-Cov-2 hacia la salud y calidad de sus peces.

Ante percepciones erróneas de las poblaciones sobre Sars-Cov-2, los canales de comunicación jugaron un papel importante; desafortunadamente, el brote de COVID-19, se ha acompañado de una gran cantidad de información falsa proporcionada a la población, principalmente, por las redes sociales, una vía de consulta recurrente por los encuestados (Apuke y Omar, 2021; Van der Linden et al., 2020). Este escenario, invita a mejorar la disponibilidad y contenido de información por parte de la autoridad sanitaria en México. En el Valle del Mezquital, la búsqueda de información, se relacionó a indicaciones para el culmino del distanciamiento social, debido a que los impactos a la industria fueron evidentes.

Por otro lado, el desempleo, fue de los problemas más destacados relacionados a la pandemia por la COVID-19. En áreas geográficas como Georgia en EUA, se reportó hasta un 10.9% de bajas permanentes y 19.3% de desempleo de la industria privada informal por COVID-19, dato inferior al desempleo reportado por los acuicultores de tilapia y la afección en sus empresas en nuestro estudio (23.53%) (Hatayama et al., 2021).

Así mismo, el desempleo en la acuacultura del Valle del Mezquital, refleja la situación a nivel nacional en México, donde entre marzo y abril de 2020, se perdieron cerca de 12 millones de empleos en la población económicamente activa, 21% por COVID-19 (Campos-Vazquez et al., 2021). Por lo anterior, los productores acuícolas y otros trabajadores del campo, tendrán que adherirse a fuentes alternativas de empleo, mismas que desafortunadamente, tienden a la informalidad y a condiciones precarias laborales (Hoehn-Velasco et al., 2022). Esta transición de la ocupación y la merma de ingresos en las granjas, refleja que el COVID-19 ha generado una crisis económica en diferentes industrias, incluyendo las actividades emergentes como la acuacultura (Meza y Hernández, 2020).

No obstante, la respuesta de los productores, fue discreta de acuerdo a los gastos aplicados en implementos de bioseguridad (máximo de 61.15 USD anuales), ya que otras regiones de México, como en la ciudad de Querétaro, se reportó un gasto medio anual familiar de 527.27 USD, para la adquisición de elementos de bioseguridad (Villarreal et al., 2021). La baja inversión por parte de los productores, contrasta con un valor de mercado de la industria de la tilapia, estimado en 132 millones de pesos para el estado de Hidalgo (Servicio de Información Agroalimentaria y Pesquera-SIAP, 2020). Aunado al distanciamiento social, los productores reportaron pérdidas de hasta 10,335.13 USD por ciclo de producción, situación que se ha observado en otras industrias, como la ganadería y el procesamiento de cárnicos (Chen y Yang, 2021).

La información colectada, sugiere que la acuacultura en el Valle del Mezquital, es una industria susceptible de pérdidas económicas, situación que deja desprotegidos a los productores, ante eventuales gastos de prevención y atención de la enfermedad (Islam et al., 2021). Las pérdidas económicas registradas en la acuacultura, presentan múltiples orígenes, entre ellos, la clausura de actividades no esenciales establecidas a nivel nacional en México (Gobierno de México, 2020) y la baja actividad en los canales de comercialización, estas particularidades, derivaron en altas densidades de cultivo estancadas y descuidos en los estándares de producción (Marchant-Forde y Boyle, 2020; Murray et al., 2021). Las dificultades que se presentaron, evidenciaron una respuesta muy variable de parte de los productores del Valle del Mezquital, ya que las actividades planeadas, reportaron desfases en un intervalo de 0 a 12 meses, donde algunos productores, no modificaron su planificación y otros tuvieron un efecto sustancial.

Por ejemplo, en Bangladesh, se reportó una baja de 28% en los precios del pollo del 1 de enero al 25 de marzo del 2020. Estos cambios, fueron influenciados por la restricción de movilidad y las interrupciones en las cadenas de suministro (Sattar et al., 2021). Para los productos acuícolas en Tailandia, se requirió de estímulos financieros gubernamentales, ante la baja demanda de sus productos (Chanrachkij et al., 2020). Estas restricciones, pueden afectar en mayor medida, si el producto en cuestión, es de consumo a pie de granja en una amplia proporción, como es el caso de la tilapia en México (Lango-Reynoso, 2011). De manera global, Asia reportó efectos adversos por pandemia en la acuacultura de tilapia y otras especies; en China, Bangladesh y Filipinas, los principales fueron: desfases en el inicio de ciclos de producción, dificultades para adquisición de alimentos, además de restricciones para el transporte de los productos (Islam et al., 2021; Manlosa et al., 2021; Yuan et al., 2022).

Además, se sumaron la pérdida de canales de compra y venta de insumos, pérdida de proveedores de sustancias químicas, medicamentos, equipo de bioseguridad, servicios técnicos y servicios veterinarios. Todo ello, propicio un impacto negativo para el desarrollo de la actividad acuícola (Islam et al., 2021). Las afecciones reportadas, sugieren la necesidad de identificar acciones para la mitigación de los efectos post pandémicos (Mohanty et al., 2020) y el desarrollo de estrategias de intervención, para la recuperación económica en zonas con actividad acuícola (Islam et al., 2021; Manlosa et al., 2021; Yuan et al., 2022).

En este trabajo, las principales áreas de oportunidad reportadas por los productores, fueron la mejora de sus protocolos de bioseguridad y dar valor agregado al producto en venta. En China, se ha reportado que la adición de valores agregados, aunado a la formación de asociaciones cooperativas para la venta de productos, puede potenciar la recuperación del sector acuícola (Yuan, et al, 2022).

Es importante, continuar con programas de capacitación al sector acuícola, lo que ha demostrado su funcionalidad en la progresión de la acuacultura, incluso antes de la pandemia (De et al., 2013; Lind et al., 2015). Sin embargo, los productores del Valle del Mezquital, desconocen el valor de adquisición en este concepto. En complemento, se ha reportado que la participación de los gobiernos como mediadores de financiamiento, puede ser determinante. Su participación, puede ser a través de préstamos con intereses subvencionados y con plazos más amplios para los pagos, apoyos que permitan a los productores de tilapia realizar las adquisiciones que consideren relevantes, para que sus empresas continúen en funcionamiento (Yuan et al., 2022).

Cabe destacar, que la evaluación de los impactos por COVID-19, se ha reportado con diferentes enfoques, dada la complejidad propia de una cadena de producción como la de tipo acuícola. Erol en 2022, reporta que la pandemia por COVID-19, derivó en la disminución de los recursos externos totales en la acuacultura en Turquía, con una disminución de 13% de los activos totales, efectos menores a los reportados en este estudio. Además, la acuacultura en Turquía, respondió a la pandemia con un aumento en la participación de recursos externos, evidenciando que, en el Valle del Mezquital, la negativa en la búsqueda de inversores, puede mermar la resiliencia económica. En un contexto regionalizado, la acuacultura en Tailandia, evidenció afección por COVID-19 en 89% de granjas evaluadas, valor superior a 64.7% de granjas afectadas en el Valle del Mezquital; además, los efectos fueron similares, incluyendo la disminución del número de canales de mercado y mitigar los impactos económicos mediante los ingresos de la producción agrícola (Chumchuen et al., 2022).

En Japón, se evidenció una recesión económica del sector acuícola derivado del COVID-19, estos efectos adversos, se acentuaron en mayo de 2020, asociados principalmente, al estancamiento de la demanda (Kobayashi, 2022), esta condición, se evidencio en los productores del Valle del Mezquital, como la pérdida de los canales de venta en hasta 35.3%. Este tipo de impactos, fue evaluado incluso, en países de la Unión Europea; los reportes, mostraron que la pérdida de canales de venta a turistas, mercados y restaurantes, fueron de alta relevancia en el desafío de la pandemia para el sector acuícola (Nielsen et al., 2023). Además, otros estudios regionales en acuacultura rural, concuerdan con que los principales impactos de COVID-19 en el sector acuícola, fueron las restricciones de movilización del producto, reducción de la demanda y pérdidas de empleo (Atalay et al., 2024; Avento et al., 2024), ante estas situaciones, la diversificación de estrategias, es determinante para mitigar los impactos generados por este entorno adverso, causado por un estresor antropogénico (Wang et al., 2024); por lo anterior, las propuestas de mitigación descritas por los productores acuícolas del Valle del Mezquital, pueden ser determinantes para la resiliencia socioeconómica de las empresas acuícolas.

Los efectos adversos identificados en este estudio y que fueron causados por la COVID-19 en la acuacultura rural semiintensiva en el Valle del Mezquital, Hidalgo, México, puede proveer de información útil para la elaboración y ajustes de programas y políticas de intervención, para coadyuvar a la industria de productos cárnicos acuícolas. Su monitoreo y estudio a mediano y largo plazo, es una tarea que permitirá estar mejor preparados ante eventos de alto impacto, como el causado por la pandemia de COVID-19.

CONCLUSIONES

La pandemia COVID-19, mostró la vulnerabilidad que presentan los sistemas de producción acuícola, desde un enfoque particular hasta uno regional; su impacto en la acuacultura, está asociado con aspectos comerciales, que se han visto amenazados en áreas vulnerables, como el Valle del Mezquital. Los principales efectos, se observaron a nivel socioeconómico y de planeación. Además, los cambios generados, implican retos particulares, que pueden derivar en riesgos financieros y de funcionalidad de las microempresas. Debido a ello, los productores de tilapia demandan, como en otras áreas de producción, canales de información y capacitación confiables, así como apoyos logísticos, respecto a los canales de comercialización. Finalmente, este y otros estudios, pretenden analizar información útil para la formulación de políticas públicas, encaminadas coadyuvar en la reactivación de áreas de producción alimentaria de forma integral.