(pdf)

(pdf)

SciELO

SciELO  SciELO

SciELO

Permalink

Permalink

Introducción

México es el segundo país con mayor capacidad eólica instalada en Latinoamérica. En 2024 se cumplen tres décadas desde que fue instalado el primer parque eólico en ese país, en el cual, hasta 2022, había 70 parques eólicos, que sumaban 7312 megavatios (MW) de capacidad instalada y una inversión acumulada de 13,000 millones de dólares (AMDEE, 2021). México ha privilegiado la acumulación de capacidad eólica instalada, midiendo su éxito por la inversión acumulada y los beneficios medioambientales del ahorro de emisiones contaminantes y desestimando los impactos sociales y medioambientales a nivel local.

Las autoridades gubernamentales, tanto en el ámbito federal como en el estatal, suelen destacar la inversión acumulada; sin embargo, si se toma en consideración que las turbinas representan entre 64 y 84% del total de un proyecto (Stehly et al., 2017), y puesto que la planeación y construcción de los parques eólicos las dirigen empresas extranjeras, los beneficios directos de la inversión resulta muy inferior a lo que se afirma. En este sentido, el caso de Dinamarca resulta aleccionador, ya que ese país construyó una política pública que integraba a los involucrados claves en el proceso, fomentaba el acompañamiento de universidades a las comunidades donde se instalarían los parques y otorgaba incentivos para el desarrollo tecnológico e industrial del sector eólico. Estos estímulos motivaron a las empresas danesas a realizar grandes inversiones en el desarrollo e instalación de parques eólicos sin olvidar la inclusión de las comunidades (Lema et al., 2014; Nielsen, 2017).

En el caso de México, los incentivos fueron para las empresas extranjeras, al otorgarles beneficios fiscales sin exigir la integración de las comunidades o el empoderamiento de las universidades locales. Esto ha creado un desencanto y crecientes conflictos sociales, que denuncian la desventajosa adhesión de las comunidades, producto de su falta de participación en la toma de decisiones y la falta de acceso a la información (Martínez-Mendoza et al., 2021).

El presente trabajo busca responder la pregunta de investigación: ¿cómo se estructura y se concentra la cadena del valor, el desarrollo de la tecnología y la cooperación universidad-empresa en el sector eólico en México?

La estructura del documento es la siguiente: después de la introducción, en la primera sección, se presenta una revisión teórica que describe el impacto de las cadenas de valor y el desarrollo de la tecnología eólica con otras actividades económicas y sus aportes macroeconómicos en los países líderes. En la segunda se describe el método de investigación usado para medir la participación mexicana en tecnología, mediante la evaluación del número de patentes. En la tercera sección se describe la cadena del valor del sector, el desarrollo de la tecnología y la cooperación universidad-empresa en el sector eólico. Finalmente, se presentan las conclusiones.

1. Revisión teórica

La Convención Marco de las Naciones Unidas sobre el Cambio Climático (CMNUCC) y el Protocolo de Kioto fueron instrumentos fundamentales para el impulso de las energías renovables, como la eólica, que se expandió favorecida por incentivos fiscales, tarifas preferenciales, políticas de precios fijos, políticas de consumo racional y sistemas de comercialización y marketing, así como por la evolución de la tecnología, según Regueiro Ferreira y Doldán-García (2013), quienes agregan que existen coincidencias en la relevancia de los factores económicos, sociales y ambientales de las energías renovables, así como en la claridad de políticas públicas de Estado que permitan la dirección de un armonioso desarrollo del sector eólico.

Como se ha señalado, Dinamarca se convirtió en un referente mundial por haber creado, desde la década de 1970, una ejemplar política pública, que integró a las comunidades e involucrados clave (stakeholders) en una visión de largo plazo, donde la investigación y el desarrollo (I+D) fueron elementos importantes, pues se diseñaron impuestos a las fuentes de generación de energía fósiles convencionales para financiarlos en energías renovables; esto permitió crear campeones nacionales en el desarrollo de turbinas (Nielsen, 2017). La experiencia danesa es particularmente ejemplar para México, porque 33% de los aerogeneradores instalados en su territorio ha sido desarrollado por la empresa danesa Vestas, lo que demuestra que la no exclusión de las comunidades crea, a la larga, empresas de clase mundial.

La energía eólica tiene una buena imagen, ya que genera grandes beneficios económicos, medioambientales -a través del ahorro de emisiones contaminantes- y sociales, cuando se benefician y se hace participar a las comunidades rurales donde se instala. Esto, sin embargo, sólo puede lograrse cuando se construye un marco legal e institucional que garantice la inclusión de los involucrados claves en el sector (stakeholders). Por el contrario, cuando, en el afán de producir energía limpia, se olvida del equilibrio economía-medio ambiente-sociedad se generan conflictos sociales, como en el caso mexicano, donde el desarrollo eólico ha derivado en división social, demandas legales, acritud familiar y social e, incluso, violencia (Martínez-Mendoza et al., 2021).

1.1. Cadena de valor y tecnología eólica

La cadena de valor en el campo de la energía eólica es concebida como la articulación de un conglomerado (clúster) de organizaciones y empresas interconectadas que crean una red de cooperación, que va desde la concepción del producto hasta el uso y soporte al cliente (Gereffi y Fernández-Stark, 2016; Hernández y Pedersen, 2017). El hecho de comprender la interrelación de los eslabones de la cadena de valor es fundamental para identificar el dinamismo productivo y los actores involucrados. Tal como ocurre en una institución, en las cadenas de valor sectoriales la eficiencia de la gestión entre los actores locales y globales permite regular el poder de las empresas líderes que pueden generar abusos en la distribución de beneficios, un mayor número de riesgos de fractura social y una pérdida de las oportunidades de escalamiento económico de los actores locales (Gereffi, 2018). Cuando la cadena de valor está desarticulada, se produce una ruptura de los clústeres locales, favoreciendo la posición dominante de las empresas inversionistas (Elola et al., 2013).

Tomando como indicadores la complejidad de las transacciones y las capacidades de los proveedores, se identifican cinco tipos de gobernanza en las cadenas de valor, que son: de mercado, modular, relacional, cautiva y jerárquica; en la cautiva y jerárquica es donde se presentan mayores asimetrías de poder entre la empresa líder y los proveedores (Gereffi et al., 2005), particularmente para las de tamaño mediano o pequeño. Por otro lado, considerando la descripción de los tipos de gobernanza descrita en Kaplinsky y Morris (2012), en el sector eólico, la legislativa se ocupa de determinar las normas de operación y los estándares de calidad y de impacto social; la judicial, de evaluar el desempeño de proveedores y de las empresas; y la ejecutiva, de la operación sostenible y la construcción de alianzas y condiciones para el logro de los estándares.

En las cadenas de valor globales es común encontrar que las actividades de mayor valor agregado -como el diseño, investigación y desarrollo- se concentran en los países sede de las empresas multinacionales, en tanto las de menor valor agregado se radican en los países en vías de desarrollo (Gereffi y Fernandez-Stark, 2016). En resumen, la eficiencia de la cadena de valor en el sector eólico supone una fina articulación de políticas públicas, estrategias corporativas de empresas, desarrollo de innovaciones, tecnología y mejora de las habilidades de los trabajadores (Gereffi et al., 2005).

Una cadena de valor inclusiva permite transferir capacidades tecnológicas y conocimiento hacia otros actores nacionales, particularmente en sectores altamente tecnológicos e intensivos en capital, como el sector eólico, donde la tecnología se desarrolla en el seno de grandes empresas.

Esta transferencia ha quedado manifiesta en Dinamarca, Alemania, China o España, países líderes en tecnología eólica, los cuales han desarrollado poderosos clústeres y sistemas de innovación (Lema et al., 2014; Reoltec, 2022). Es responsabilidad del gobierno central, a través de su política industrial, que exista una articulación armoniosa de proveedores locales atraídos por estímulos fiscales y políticas públicas, que premien el emprendimiento tecnológico, creen orgullo nacional y contribuyan a la aceptación social (Hvelplund et al., 2017; Mey y Diesendorf, 2018).

El desarrollo de un tejido industrial eólico en los países líderes ha producido beneficios macroeconómicos, que contrasta con los pobres resultados de aquellos países que sólo importan tecnología, debido a que, en la tecnología eólica, el diseño y fabricación de las turbinas representa más de la mitad de la inversión en un proyecto eólico, por ello, el número de patentes es un indicador clave de la I+D (Deloitte, 2020).

En Dinamarca y Alemania, las empresas del sector eólico se integraron vertical y horizontalmente con empresas pequeñas que ahora son líderes internacionales, como REpower y la ya mencionada Vestas, que se consolidó como la empresa referente a nivel mundial (Lema et al., 2014). En el sector eólico, la integración vertical gira alrededor de la fabricación de aerogeneradores, dada la complejidad tecnológica y los altos costos de capital; la integración horizontal se observa en la fabricación de componentes y en el escalamiento de servicios (Garriz Larrea, 2013). Otro factor relevante para la consolidación de un sector industrial eólico ha sido la cooperación entre agentes sociales, como las universidades, quienes se integraron a partir de un modelo de cinco hélices, favoreciendo el desarrollo de conocimientos y proyectos tecnológicos (Martínez-Mendoza, 2018).

2. Método

Éste es un artículo de reflexión descriptiva-analítica sobre el desarrollo del sector eólico; en él se estudiaron tres categorías de análisis: la cadena de valor eólica; el desarrollo tecnológico eólico en México, medido a través del registro de patentes; y la cooperación universidad-empresa-gobierno.

Para evaluar la evolución de patentes se usó la base de datos primaria Patentinspiration®, especializada en la búsqueda y análisis de patentes a nivel mundial, basada en la base de datos de documentación maestra de la European Patent Office (EPO). Esta base contiene datos bibliográficos, resúmenes, citas y la familia de patentes simples DOCDB, pero no contiene texto completo ni imágenes (EPO, 2020). Asimismo, se usaron fuentes primarias, principalmente los informes de la agencia (Irena 2021a, 2021b).

En el análisis de patentes se usaron los operadores lógicos OR y AND. Se empleó la búsqueda por códigos IPC con el operador OR: F03D OR B63B35/00 OR E04H12/00. Los códigos empleados se seleccionaron a partir del IPC Green Inventory. El inventario verde de la Clasificación Internacional de Patente (CIP), desarrollado por el Comité de Expertos del IPC (International Patent Classification), facilitó la búsqueda de información sobre patentes relacionadas con tecnologías ambientales racionales, según lo enumerado por la CMNUCC (WIPO, 2012).

En el criterio de búsqueda por número se empleó AND MX* para limitar la búsqueda de patentes en registro realizados en la oficina de México. De acuerdo con WIPO (2020a, 2020b), los códigos empleados se refieren a la clasificación IPC Green Inventory:

F03D: relacionado con energía eólica o motores eólicos.

B63B35/00: aspectos estructurales de energía eólica, buques o estructuras flotantes similares adaptadas para fines especiales.

E04H12/00: aspectos estructurales de energía eólica: torres, mástiles o postes, chimeneas, torres de agua y métodos para levantar tales estructuras.

Para contextualizar el registro de patentes en México, en los códigos IPC de búsqueda se incluyeron números de patentes para China, Japón, Estados Unidos, Alemania, Francia, Rusia, Reino Unido, Dinamarca y España, por ser países líderes en capacidad eólica instalada y en desarrollo tecnológico.

3. Resultados

3.1. Cadena de valor y tecnología eólica

La energía eólica, además de aportar beneficios ambientales y favorecer la independencia energética, si se acompaña de desarrollo tecnológico, genera beneficios al desagregar su cadena de valor en más de cien actividades económicas (Reve, 2019). Además, contribuye al aumento de exportaciones de tecnología y conocimientos, atrae inversiones, reduce los riesgos económicos por la relación de los precios de los combustibles fósiles con el tipo de cambio, crea empleos locales -temporales-, para la instalación de los parques eólicos, y genera ingresos por el pago de permisos e impuestos en el lugar donde se instala (Deloitte, 2018; Mauritzen, 2020).

En 2018 había 1,160,000 empleos relacionados con el sector eólico, 44% de ellos se concentraron en China, 12.8% en Alemania y 9.8% en Estados Unidos (Irena, 2019). En 2019, se invirtieron 142.7 miles de millones de dólares en investigación y desarrollo, de los que Estados Unidos participó con una cantidad simbólica para su poderío económico, con tan sólo 2.7 miles de millones; para entonces, el expresidente Trump ya era un conocido negacionista del cambio climático y favoreció, en su gestión, las energías fósiles (REN21, 2020). En contraste, en Europa, la energía eólica generó más de 300,000 empleos en 2020, y €37.2 billones en actividades relacionadas con este sector (Pineda, 2020).

En cuanto a la fabricación de grandes turbinas, en 2019, cuatro empresas (Vestas, Siemens Gamesa, Goldwind, General Electric) sumaron más de 55% de las grandes turbinas eólicas instaladas en el mundo (Ingram, 2020); aunque, en años recientes, estas empresas se han enfocado en el mercado de las turbinas de pequeña potencia (REN21, 2020). Ésta es una tendencia que deberían seguir empresas mexicanas, ya que el potencial eólico de México podría ser aprovechado para crear nuevas oportunidades de negocio y para la generación eléctrica distribuida. Las turbinas de pequeña escala pueden ser un sucedáneo factible de la energía producida con combustibles fósiles.

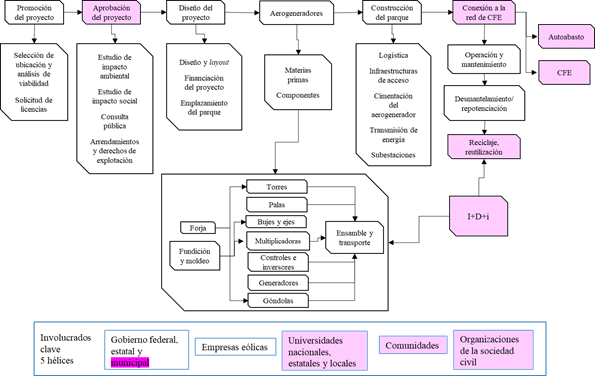

La figura 1 ilustra la cadena de valor en México, a partir de la propuesta de Parilli et al. (2012). Hemos considerado agregar los eslabones siguientes: aprobación del proyecto, desmantelamiento/repotenciación y reciclaje o reutilización. En la fase de aprobación, consideramos que el gobierno ha fallado en inclusión de las comunidades en la toma de decisiones, desde la firma de contratos con los arrendatarios de la tierra. En este eslabón de la cadena se han observado abusos de las empresas, ya que los dueños de los predios del Istmo de Tehuantepec, y de las zonas rurales en general, carecen de la información comparativa de las prácticas y los montos de arrendamiento. Es necesario, por tanto, que los propietarios tengan un acompañamiento especializado y sean enterados a detalle de los impactos sociales y ambientales que suelen generan los proyectos eólicos.

El desmantelamiento o repotenciación se refiere al reciclaje o reutilización de las turbinas eólicas y es una actividad con un gran potencial de negocio. Se estima que en 2024 se habrán desmantelado alrededor de 4,700 turbinas a nivel mundial (Wind Europe, 2020). Estos componentes son viables para reciclar o reutilizar, por su composición de acero, cobre, aluminio y hormigón; el principal reto se encuentra en las palas eólicas, por estar fabricadas con materiales compuestos (Wind Europe, 2020).

Hemos agregado, también, el eslabón de investigación, desarrollo e innovación (I+D+i), por el alto valor que representa el mencionado segmento de la tecnología de generación eólica y el reciclaje de las palas, debido a que los métodos de reciclaje no se perciben como un segmento de interés entre las grandes empresas (Wind Europe, 2020).

Asimismo, en el caso mexicano existe un actor cuasi monopólico, que debe ser destacado: la Comisión Federal de Electricidad (CFE), ya que a través de su red de distribución monopoliza la energía generada, incluso en el caso de autoabasto de clientes empresariales o de las líneas de negocios de la propia CFE. Finalmente, en la figura 1 se resaltan en color rosa a los involucrados claves, que han sido marginados en la construcción de valor de la cadena productiva en la generación de energía eólica.

China, Dinamarca, Alemania y España son ejemplos de la importancia de contar con una política de largo plazo, que genere las condiciones adecuadas para la I+D (Irena, 2019; Regueiro Ferreira y Doldán-García, 2013). No se trata sólo de fabricar turbinas e infraestructura relacionada, se requiere de un marco de referencia que guíe las políticas públicas que estimulen el ecosistema de innovación, donde se involucren todos los actores, se creen redes de colaboración, exista un marco legal que articule un mercado de energía y los resultados económicos se transparenten, basado en el modelo de las cinco hélices -gobierno, empresa, universidad, sociedad civil organizada y comunidades-, donde todos resulten beneficiados y no sólo las empresas y sus accionistas.

Fuente: elaboración propia a partir de Deloitte (2018) y Parilli et al. (2012).

Figura 1 Cadena de valor de la energía eólica en México

Aceptando, sin conceder, que en una primera etapa, donde México y sus comunidades carecían de experiencia en el sector y fue necesario otorgar facilidades y condonaciones fiscales, trascurridos casi 30 años de la construcción de los primeros parques eólicos, ya se tiene un conocimiento claro sobre los verdaderos beneficios; por ello, consideramos que es el momento de exigir un reparto equitativo de los beneficios, corrigiendo los abusos cometidos contra las comunidades que han asumido las externalidades negativas de la operación de los parques eólicos sin apenas recibir ningún beneficio (Martínez-Mendoza et al., 2021).

Por lo que se refiere al empleo total generado por el sector eólico, 54% están en Asia, 27% en Europa, 17% en América y menos de 3% en África. Estas cifras se explican porque, de casi 800 fábricas que producen componentes eólicos, 45% se ubica en China y 31% en Europa. Sólo China, Alemania, India, España y Estados Unidos tienen presencia en todos los componentes -góndola, palas, torres, generadores, cajas multiplicadoras y rodamientos- (Irena, 2021a). Esto brinda, a esos países, beneficios más allá de la generación de electricidad y ahorro de emisiones contaminantes, principales indicadores empleados en el discurso de promoción de la energía eólica en México. La cadena de valor eólica tiene una jerarquía vertical, tanto en el desarrollo de proyectos, como en la construcción y en la operación de los parques. Los proveedores tier 1 crean una cadena relacional estratégica; para los tier 2, la relación es más frágil, ya que hay mayor competencia; y los tier 3 tienen relación de dependencia definidas por el mercado (Parilli et al., 2012).

Por lo que toca a los beneficios obtenidos en la cadena del valor global, en 2019, el sector eólico aportó, a través de actividades directas, €37.2 miles de millones a la Unión Europea; de éstos, €22.8 miles de millones provinieron de desarrolladores, manufactura de turbinas, servicios y estructuras de la eólica marina; y otros €14.3 miles de millones por actividades indirectas; en tanto, a proveedores externos a la Unión Europea se destinaron €9.3 miles de millones (Wind Europe, 2020). En la tabla 1 se observa que, de los €59.6 miles de millones de ingresos totales de la energía eólica en la Unión Europea, 18.5 provinieron de la manufactura de las turbinas; como ya se ha reiterado, pero conviene insistir, en la misma proporción que se integra a las empresas locales, como proveedores en una cadena de suministros, se crean empleos de calidad y beneficios económicos en toda la cadena (Irena, 2021a).

Tabla 1 Total de ingresos por energía eólica en la Unión Europea, 2019

| Sector | € Miles de millones |

|---|---|

| Manufactura de turbinas | 18.5 |

| Desarrolladores onshore | 14.1 |

| Exportaciones | 8.3 |

| Manufactura de componentes | 6.3 |

| Servicios | 5.3 |

| Desarrolladores offshore | 4.8 |

| Estructuras offshore | 2.4 |

Fuente: elaboración propia con base en datos de Wind Europe (2020).

En contraste, México ha obtenido un magro beneficio. Como ejemplo de ello, para instalar un parque eólico de 50 MW del total de horas anuales requeridas, la mayor inversión de tiempo está en la fase de construcción, con 48%, lo cual se realiza entre 12 y 20 meses. Es en esta fase donde está el tipo de empleos creados, que representan entre 6-16% del costo total y que son labores de baja o media cualificación laboral, con menores sueldos y empleos temporales. En tanto, en la manufactura concentrada en los países de las empresas trasnacionales significan 65% de las horas y se trata de empleos bien remunerados que, además, son permanentes (Irena, 2017).

3.2 Desarrollo de la tecnología eólica en México

Iniciamos este apartado con una afirmación que trataremos de probar con la evidencia empírica recabada: el desarrollo eólico en México ha seguido una estrategia de seguidor lejano de quienes lideran la construcción de turbinas, aceptando la importación de tecnología y conocimientos de empresas.

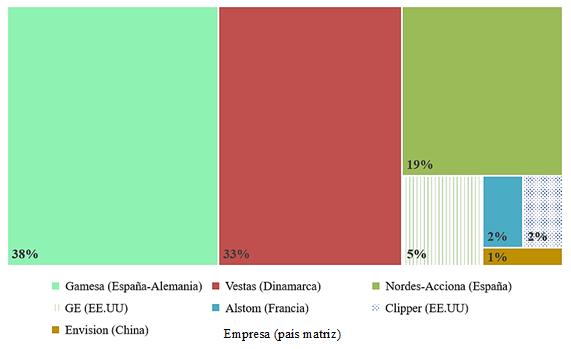

En la gráfica 1, se ilustra la proporción y origen de las turbinas instaladas en México. Sólo tres empresas acaparan 90% de la capacidad instalada: Siemens-Gamesa, de capital español, con el 38%; la danesa Vestas, con 33%; y Nordez-Acciona, también de capital español, con 19 por ciento.

Hay otras empresas con menor porcentaje de participación, pero todas son de origen extranjero. Las empresas españolas, en conjunto, representan 71% del segmento de la cadena que, como ya se señaló, es el que más beneficios proporciona. Este dominio del mercado es claramente un oligopolio eólico. Aunque México es un líder industrial en sectores altamente sofisticados (Statista, 2023), no se identifica a una empresa mexicana que haya fabricado alguna de las turbinas eólicas instaladas en los parques eólicos instalados; las empresas nacionales participan a través de la subcontratación en actividades de menor valor agregado, principalmente en la fase de construcción (Martínez-Mendoza, 2018).

Fuente: elaboración propia con base en datos de AMDEE (2018).

Gráfica 1 Porcentaje de turbinas instaladas en México

Un indicador esencial en las actividades de I+D son las patentes, porque reflejan el grado de actividad inventiva que se tiene en un país y se consideran activos que orientan a los inversores para financiar emprendimientos que crean nuevas oportunidades de mercado. China es el líder mundial en el registro de patentes acumuladas en la Clasificación Internacional de Patentes (IPC, por sus siglas en inglés). España y Dinamarca son los principales exportadores de tecnología eólica dirigidas a México; registran 4967 y 4243 patentes, respectivamente (WIPO, 2020c).

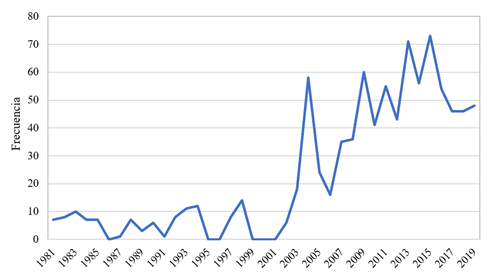

La gráfica 2 muestra las patentes registradas en el sector eólico, en México, que tuvieron un crecimiento sostenido de 2000 a 2015, descendiendo en 2019. Es relevante destacar que la mayoría de estas patentes fueron realizadas por individuos o instituciones extranjeras.

Fuente: elaboración propia con base en datos de WIPO (2020c).

Gráfica 2 Patentes registradas por año (código país MX)

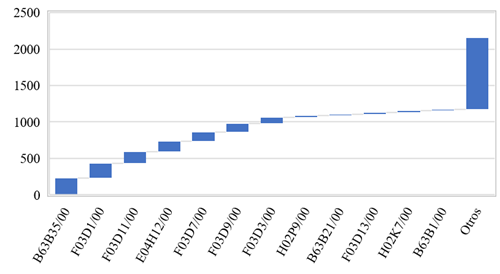

En nuestra investigación, identificamos 896 patentes en 2153 códigos registrados; porque puede registrarse una patente en más de un código IPC (WIPO, 2020a). La gráfica 3 muestra los códigos con mayor frecuencia de registro en las 896 patentes identificadas en la oficina de México. El código B63B35/00 más frecuente es de buques o estructuras flotantes. El código F03D y sus subclases se refiere a motores eólicos (WIPO, 2020b). En la categoría “otros” se han agrupado 978 registros de códigos con menos de 20 registros identificados.

Resulta importante resaltar que 23 registros fueron realizados por universidades, 13 de ellos pertenecen a las universidades extranjeras Technische Universitaet Berlin (2), Stellenbosch University (2), Institut français du Pétrole (2), Brigham Young University (2), University of Arizona (1), Saint Louis University (1), Isis Innovation (Oxford University) (1), Massachusetts Institute of Technology (1) y Nanyang Technological University (1). Las universidades mexicanas que poseen registros en los códigos IPC de búsqueda son la Universidad de Guadalajara y el Instituto Politécnico Nacional, con dos registros cada una. Con una patente aparecen la Universidad de Guanajuato, el Instituto Tecnológico de Estudios Superiores de Monterrey, la Universidad Autónoma del Carmen, la Universidad Autónoma de Nuevo León, la Universidad Autónoma de Querétaro y la Benemérita Universidad Autónoma de Puebla. En ninguna de estas universidades se ubican parques eólicos, los cuales están en Oaxaca, Baja California, Tamaulipas o Yucatán. Esta evidencia prueba que el modelo de la triple hélice (universidad, empresa, gobierno) está lejos de ser una realidad.

Fuente: elaboración propia con base en datos de WIPO (2020c).

Gráfica 3 Códigos registrados en la oficina México

Del total de patentes solicitadas, 29% son de Estados Unidos, 20% de Alemania, 9% de México, 7% de España y 6% de Dinamarca, que, en conjunto, representan 71% del total. Hay otros países, como Francia, Japón, Noruega, Holanda, Canadá y Corea del Sur, que representan, en conjunto, 90% de los solicitantes. No deja de ser una sorpresa que Estados Unidos sea líder en el registro de patentes realizadas en México, pese a que existe un oligopolio de empresas españolas.

La evidencia recabada indica que los inventores mexicanos no están en las universidades. Se enfatiza que los solicitantes individuales nacionales superan a todas las universidades mexicanas; con tres registros aparecen: Augusto León Castillo, Servicio y Mantenimiento S.A. de C.V., Centro de Ingeniería y Desarrollo Industrial (Cidesi-Conacyt), Cortina Innovations S.A. de C.V. y SEPSA Technologies S. A. de C.V.; con dos registros aparece el centro Conacyt-CIATEQ; con un registro, Cortina Alejandro Cordero, AD HOC Consultores S.A. de C.V., Aguilar Emilio Fernando, Alma Yolanda Alanís, Anguiano Ramsés Dolores, Arguelles Roberto, Vázquez Argüello Jorge y Argüellez Chávez Roberto. A este listado se le suman las universidades presentadas en el párrafo anterior.

Se identificaron 79 registros donde el primer inventor es mexicano. Destaca Cordero Cortina Alejandro, con cuatro patentes, director de Investigación y Desarrollo en la empresa Postensa; también, Eduardo Albert Huerta Argaez, miembro de la empresa Augusto León Castillo, Servicio y Mantenimiento S.A. de C.V., quien colabora, en sus tres registros, con el investigador de la Universidad Anáhuac Mayab, Rubén Domínguez Maldonado.

Por lo que se refiere a los inventores extranjeros, la productividad individual es más abrumadora. La figura 2 ilustra la nube de palabras usando el software R, donde Wobben Aloyes tiene 35 registros, Beekmann Alfred, 12 y Hoffmann Alexander, 10.

Fuente: elaboración propia con base en datos de WIPO (2020c).

Figura 2 Principales inventores identificados

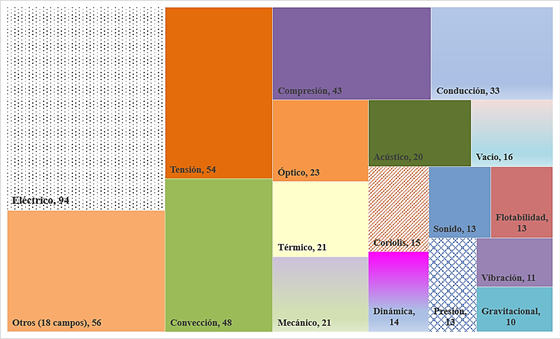

La gráfica 4 muestra que más de la mitad (53%) de las patentes se concentran en la parte eléctrica, de tensión, convección y conducción de la energía eólica; el restante se divide en treinta diferentes campos. Esta diversidad indica la necesidad de crear redes de colaboración, debido a los numerosos campos de conocimiento que están inmersos, al ser altamente especializados.

Fuente: elaboración propia con base en datos de WIPO (2020c).

Gráfica 4 Número de patentes por campo de conocimiento

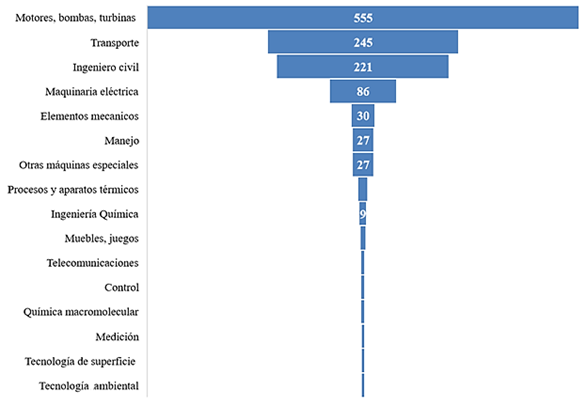

La gráfica 5 muestra que la principal tecnología en desarrollo son los motores, bombas y turbinas. Esta preminencia es congruente con la proporción de la inversión requerida para un parque eólico, donde estos aparatos representan hasta 85% del valor. Es importante aclarar que la suma de la figura no es igual a la cantidad de patentes identificadas, porque una patente puede registrarse en más de una tecnología. Sin embargo, 88% de ellas se concentra en cuatro tipos de tecnologías (motores, bombas, turbinas, maquinaria eléctrica). Este alto porcentaje es explicable debido a que las turbinas, las tecnologías de generación y distribución, así como la construcción de los parques eólicos, representan la mayor parte de la estructura de costos de un proyecto de este tipo.

3.3. La cooperación universidad-empresa en el sector eólico

En 2013, a través del Fondo Sectorial Conacyt-Sener-Sustentabilidad, se crearon los Centros Mexicanos de Innovación en Energía (CEMIEs), entre los que se encuentra el Centro Mexicano de Innovación en Energía Eólica (CEMIE-Eólico) (SENER, 2017). Con ello, se buscaba crear un consorcio que integrara instituciones de educación superior (IES) y centros de investigación, públicos o privados, nacionales o extranjeros, y empresas interesadas, para desarrollar tecnología y conocimientos eólicos en México. Se inició con 23 propuestas de proyectos estratégicos y 32 miembros: 26 centros públicos de investigación e IES, siete empresas y tres centros de investigación extranjeros, entidades de gobiernos y organizaciones multilaterales (SENER, 2017). En el consorcio existían 12 universidades públicas nacionales, seis centros/institutos de investigación nacionales, cuatro centros Conacyt, dos universidades extranjeras (Inglaterra y Dinamarca) y dos instituciones nacionales de educación privada.

En el consorcio aparecen siete empresas, pero sólo Gesa Eólica México S.A. de C.V. (Gamesa) participaba como desarrollador de proyectos eólicos en México; las otras participantes son: Postensa Wind Structure, Potencia Industrial S.A., MACIMEX, Ingeniería y Manufacturas Eléctricas S.A. de C.V, PROLECGE e Industrial Friction Material. No aparece como miembro del consorcio alguna otra de las empresas que dirigen el desarrollo de parques eólicos en México; esto es coincidente con la falta de planes en I+D por parte de estas empresas (tabla 2).

El CEMIE-Eólico enfrenta la falta de integración de los actores locales en una estrategia de largo plazo. Las empresas enfocan su modelo de negocio, en México, a la venta de tecnología, proyectos, producción, servicios asociados y la venta de electricidad, manifestando, en su mayoría, que no tienen planes de vinculación universidades-empresa-gobierno y que el desarrollo de capacidades tecnológicas continuará en sus matrices empresariales (Alvarado López, 2015). Otra barrera para el CEMIE ha sido la falta de un plan rector que articule, en la política energética nacional, a través de un marco para la integración de los actores, ya no digamos de las cinco hélices sino, incluso, de la triple hélice; esto es trascendental debido a que las autoridades locales, en el Istmo de Tehuantepec, se enfocan en el cobro de derechos e impuestos por la instalación de los parques eólicos, mostrando desconocimiento y desinterés por el desarrollo de capacidades tecnológicas (Martínez-Mendoza et al., 2021).

Si bien, la Ley General de Cambio Climático en México establece que las energías renovables deben suministrar al menos 35 por ciento de la energía en el país en 2024 (SENER, 2020), hasta 2019 las energías renovables, incluyendo las grandes hidroeléctricas, representaban 10.46% de la energía primaria nacional (SENER, 2019). Aunque la capacidad instalada de energía eólica creció de manera sostenida desde 2006, ésta no se ha reflejado en la consolidación de un sector industrial eólico nacional, después de casi tres décadas de haber instalado su primer parque eólico.

Los resultados de un análisis -donde participaron seis empresas desarrolladoras de tecnología y proyectos eólicos y dos de servicios y componentes- respecto al desarrollo de capacidades tecnológicas eólicas en México muestran que su interés se centró en la venta de turbinas, maquila de componentes, desarrollo y operación de proyectos y no en fortalecer sus capacidades de I+D+i en México (Alvarado López, 2015).

Tabla 2 Cooperación universidad-empresa-industria eólica en México

| Empresa | Línea de negocio | Capital humano | I+D | Maquila de equipos | Triple hélice |

|---|---|---|---|---|---|

| General Electric | Venta de turbinas | Ingeniería (1,800) | General Electric Infraestructure Querétaro, GEIQ | Planes para torres y álabes | Centros públicos de investigación, universidades, empresas de la región de Querétaro |

| Actividades I+D | Planes de crecimiento | Estrategia de reducción de costos | |||

| Mayor inversión I+D | |||||

| Vestas México | Venta de turbinas | No contempla | No contemplada | No se contempla | No existen |

| Acciona energía | Desarrollo de proyectos, ingeniería, construcción, operación, mantenimiento, venta de energía | Operación y mantenimiento | No contemplada | No se contempla | Universidades y centros I+D del Istmo |

| Siemens Innovaciones S.A. de C.V. | Venta de tecnología | No contemplada | No contemplada | No contemplada para el sector eólico | No existen |

| Potencia industrial | Diseño y fabricación de equipos | Personal especializado (ingeniería) | Activa, búsqueda de nuevas oportunidades | Turbina Colibrí, generadores, equipos y componentes | Entidades Conacyt, CEMIE-Eólico |

| Eléctrica del Valle de México | Desarrollo de proyectos, generación y venta de energía | Operación y mantenimiento | No contemplada | No son desarrolladores tecnológicos | Acuerdos informales con operadores |

| Trinity Industries de México, S. de R.L. de C.V. | Manufactura de componentes | Diversas áreas, planta de manufactura Huehuetoca | Mejoras tecnológicas menores | Torres eólicas | No existen |

| Cisa Energía | Promoción, diseño, construcción, operación y mantenimiento | Planeación, montaje, operación, mantenimiento | No aplica por su línea de negocio | Prestador de servicios | Socios comerciales, clientes, AMDEE |

Fuente: elaboración propia con base en información de Alvarado López (2015).

La tabla 2 resume la casi nula vinculación universidades-empresas-gobierno para la formación de capital humano y el desarrollo de capacidades tecnológicas a largo plazo. En actividades de I+D no se tienen planes para México y la formación de recursos humanos se enfoca principalmente en actividades operativas.

La falta de acompañamiento a las comunidades ha estimulado la creación de conflictos sociales, debido a una pobre planeación, falta de inclusión en la toma de decisiones, malos emprendimientos, falta de transparencia en la toma de decisiones y en el manejo de ingresos municipales por pagos de permisos y derechos, y desconocimiento de los impactos de los parques eólicos, que contrastan con el discurso empleado para promover los parques eólicos como detonantes para la creación de empleos, entre otros (Martínez-Mendoza et al., 2021).

4. Discusión

Deloitte (2018) y Parilli et al. (2012) propusieron una cadena de valor para el caso español, donde no explicitan a los stakeholders necesarios para su articulación, como universidades, empresas, gobierno, comunidades y sociedad. En el presente trabajo se propone una cadena de valor que incluye a estos actores y se enfoca en el caso mexicano, donde es obligatoria la participación de la Comisión Federal de Electricidad (CFE), debido a la regulación del mercado eléctrico nacional.

En el caso de México, se observa que la gobernanza de la cadena de valor eólica es por empresas trasnacionales, que ejercen una posición dominante, crean relaciones jerárquicas verticales y cautivas, escudadas en la especificidad técnica (Parilli et al., 2012).

En años recientes, la industria nacional ha comenzado a participar en la fabricación de palas y torres eólicas (Singh, 2019). Como ya se ha mencionado, en México existen las capacidades nacionales, ya que es un líder mundial en la fabricación de motores eléctricos, electrodomésticos, electrónica, aeroespacial, entre otras. Sin embargo, las empresas que han dirigido el sector eólico en México han mostrado poco interés en el desarrollo a nivel local (Alvarado López, 2015); sólo se percibe una participación incipiente en la comercialización de equipos y obra civil, principalmente en las zonas donde se instalan los parques eólicos. El imponer relaciones de poder más simétricas debería ser un componente de la política pública del sector; luego de las primeras décadas de adopción irrestricta de tecnología eólica, esta condición debería formar parte de los nuevos contratos de desarrollo de parques eólico en México.

Los resultados indican que las empresas han orientado su modelo de negocio en México al desarrollo de proyectos, venta de tecnología, operación de las instalaciones o venta de energía, y aunque las comunidades locales se integran en la fase de construcción, este eslabón posee un bajo valor agregado y es de carácter temporal (Martínez-Mendoza et al., 2019).

Asimismo, se deben revisar los incentivos que se han otorgado hasta el momento, tales como el crédito fiscal, equivalente a 30% de los gastos e inversiones en I+D (Ley del Impuesto sobre la Renta, 2021). Hay que mirar los ejemplos que han puesto España, Dinamarca y Alemania sobre la manera que crearon sus industrias nacionales desde los inicios de la década de 1990 (IDAE, 1999; Lema et al., 2014). Se requiere transformar la pobre vinculación de las universidades nacionales, que es casi nula en los estados donde se está produciendo electricidad con el aire.

La escasa participación de las universidades en el registro de patentes en tecnología eólica es sólo una consecuencia de la política energética del país. En el corto plazo no se percibe un cambio, debido a que la política nacional ha privilegiado el fortalecimiento de las empresas productivas del estado (Pemex, CFE) y la construcción de proyectos de energía renovables, con la importación de tecnología, desde la importación de tecnología y conocimientos.

La creación del CEMIE-Eólico es un paso en el camino correcto; sin embargo, la ausencia de un plan rector nacional que oriente el desarrollo tecnológico eólico en el país dificulta que se articulen al CEMIE con más universidades y empresas, y se consoliden proyectos de transferencia o asesoría a las comunidades. En nuestra percepción, es necesario crear un marco de colaboración intermunicipal en las zonas con alto potencial eólico, como Oaxaca o Tamaulipas, para establecer planes para el desarrollo de capacidades locales, que vayan desde la educación ambiental hasta el impulso del emprendimiento de base tecnológica, para ello es fundamental la participación del CEMIE, autoridades municipales, escuelas, sectores sociales y gobiernos estatales. La generación distribuida y la eólica de baja potencia pueden ser áreas de oportunidad para esta cooperación intermunicipal.

Conclusiones

México ha enfocado su política pública en acumular capacidad eólica instalada, desestimando que ello lo coloca en el eslabón de la cadena de valor nacional que menor valor agregado produce. Aunque quizás era un paso previo para desarrollar la industria, debido al desconocimiento de la tecnología, se debe cambiar la estrategia nacional e incorporar a actores clave que han sido marginados, tales como las universidades, las comunidades, los gobiernos municipales y la industria manufacturera nacional.

A casi 30 años de la instalación del primer parque eólico, se deben revisar el modelo de negocio que han impuesto las empresas eólicas. Se requiere cambiar los incentivos fiscales, las facilidades otorgadas a las empresas eólicas, brindar acompañamiento a las comunidades en los procesos de negociación y forma de contratos. La legislación mexicana debe adaptarse para asegurar la inclusión social y el desarrollo de una política pública para el desarrollo de capacidades tecnológicas eólicas, a partir de aprovechar sus capacidades en sectores altamente sofisticados, tales como el automotriz, el aeronáutico y la industria eléctrica.

Existen segmentos en los eslabones de la cadena del valor donde hay grandes oportunidades de negocio, como el reciclaje/reutilización de las turbinas y aerogeneradores desechados en la industria eólica mundial, debido a que los parques eólicos instalados en Latinoamérica, cuya vida es de 20-25 años, están acercándose a su término y se requiere el desarrollo de tecnologías y modelos de negocios para su tratamiento.

Se requiere empoderar a las universidades locales en redes de colaboración, ya que en los estados donde se ubican los parques las han excluido. En el escrutinio y evaluación de la cadena del valor eólica desarrollada en México, los actores clave han sido excluidos: estos son las comunidades, las universidades locales y centros de investigación, las organizaciones de la sociedad civil, las empresas nacionales y locales, así como los gobiernos locales que carecen del acompañamiento para insertarse en este sector.

Es necesaria la integración de un consejo intermunicipal para desarrollar directrices del sector eólico en la región, donde se vinculen las partes interesadas, en un modelo colaborativo, como lo hicieron Dinamarca, Alemania y España al iniciar su plan de desarrollo.

Como resultado de lo anterior, las empresas han explotado los beneficios económicos de la instalación de parques, incubando un efecto de rechazo en las comunidades que ha impedido la construcción de nuevos parques como una respuesta de la marginación de la que han sido objeto.

Todas las turbinas instaladas en los grandes parques eólicos en México son importadas, desmontando el mito de la creación de empleos de calidad. Los oligopolios suelen ser dañinos para los ciudadanos. El hecho de que el sector de turbinas este dominado por empresas extranjeras debe mover a realizar cambios en la política pública.

El principal hallazgo de nuestra investigación es la ausencia de una política industrial que articule, con parsimonia, la colaboración entre universidades-empresas-gobierno. Las patentes registradas son principalmente por inventores extranjeros y empresas privadas. Las universidades de los estados con mayor potencial eólico no tienen participación relevante en esta actividad.

La aportación de nuestro trabajo es la propuesta de un modelo de la cadena de valor eólica en México, agregando eslabones como la aprobación del proyecto, una etapa fundamental para armonizar el sector con las comunidades y mejorar su impacto social. El eslabón I+D+i se debe enfocar en las actividades de alto valor agregado. Asimismo, destaca el papel monopólico de la CFE, que no se ha tomado una iniciativa relevante en I+D eólica.

Una de las limitaciones de la investigación ha sido la ausencia de datos recientes sobre la relación universidad-industria. Además, no fue posible identificar la manera en que actúan las universidades de los pases líderes en sus centros de pensamiento (think tank) para acompañar y asesorar a los actores políticos. Es deseable que se haga una profundización en los estudios de los actores excluidos para valorar las barreras que han impedido su integración, para la construcción de políticas públicas que sigan las mejores prácticas internacionales y beneficien a las comunidades.