(pdf)

(pdf)

SciELO

SciELO  SciELO

SciELO

Permalink

PermalinkIntroducción

Para los países en vías de desarrollo el acceso a liquidez a través de las microfinanzas juega un papel fundamental, permitiendo a los individuos y los hogares generar oportunidades de crecimiento y generación de riqueza, como lo representa por ejemplo la inversión en capital humano o el aprovechamiento de oportunidades de emprendimiento y generación de riqueza (Giné y Townsend, 2003). Sin embargo, a pesar del fomento a la inclusión financiera, aún persisten barreras de acceso que limitan la capacidad de desarrollo de los distintos agentes económicos. En este sentido, Santoso et al. (2022) mencionan que existen distintas barreras subyacentes para países subdesarrollados que impiden alcanzar la inclusión financiera, tales como la asequibilidad, elegibilidad, accesibilidad, información asimétrica y disponibilidad.

Para el caso de México, el Instituto Nacional de Estadística y Geografía (INEGI) reporta que para el 2021 solamente el 32.7% de las personas de 18 a 70 años tienen, al menos, un crédito formal. Este dato revela la situación que presenta México referente al sector financiero y al tema de la inclusión financiera. Sin embargo, las principales razones por las cuáles las personas titubean para decidir integrarse al sector financiero son: porque no les gusta endeudarse, no cumplen los requisitos y los intereses o comisiones que deben pagar son muy altas. Ante estas limitaciones, el ingreso del hogar se vuelve sumamente importante, ya que resulta determinante como requisito para el acceso al mercado de deuda.

Considerando la situación existente sobre el acceso al mercado de deuda de los hogares mexicanos y la necesidad que estos presentan de satisfacer sus necesidades de consumo, se abre una brecha de estudio, que es la motivación principal de este trabajo. Partiendo de que la literatura que aborda el endeudamiento de los hogares es escasa y más aún para México, esta investigación pretende analizar este fenómeno desde una nueva perspectiva, examinando de manera simultánea del uso del crédito en los hogares, siendo que no existe para México estudios relacionados a este tema, abordados desde este punto de vista. Este estudio ayudará a entender de que depende que los hogares mexicanos accedan a financiamiento, además de cómo se interrelacionan los instrumentos que contratan.

Por tal motivo, surgen las preguntas que guiarán esta investigación: ¿cuál es el efecto de la heterogeneidad de la distribución de los ingresos sobre la probabilidad de utilizar diferentes instrumentos de deuda de los hogares en México? Y ¿Existe una codependencia en el acceso a distintos tipos de crédito de los hogares en el país? De esta manera, la primera hipótesis que se plantea en la investigación es que el quintil de más alto ingreso accede con mayor facilidad a una cartera más variada de instrumentos de deuda formales, mientras que el quintil más bajo hace un mayor uso del crédito informal, dado que estos podrían ser de los únicos instrumentos disponibles para ellos, considerando el hecho de que los requisitos suelen ser más laxos, si es que les exigen alguno. Por otra parte, la segunda hipótesis derivada del análisis es que el acceso a los distintos instrumentos de crédito puede ser en algunos casos complementarios o llegar a ser sustitutivos, y esto varía condicional a la información de contexto de los hogares.

El análisis empírico de las preguntas se realiza mediante un sistema de ecuaciones simultáneas basado en modelos Probit multivariados, uno para cada tipo de crédito, que permite estimar varias ecuaciones a la vez, como en un modelo tipo SUR1, pero con entradas binarias para cada ecuación relevante. A este método denominaremos en adelante Probit-SUR. De esta manera, se pueden integrar como parte del análisis las correlaciones que pueden existir entre los distintos créditos, asumiendo que los hogares mexicanos pueden tener acceso a más de un instrumento de deuda de los que se consideran en la investigación, por lo que ninguno es excluyente. Asimismo, la utilización de un modelo Logit es equivalente, para los objetivos de nuestro trabajo, a la utilización de un modelo Probit, ya que los efectos marginales del primero son proporcionales a los del segundo. Adicionalmente, el hecho de emplear un modelo probabilístico de ecuaciones simultáneas (Probit-SUR) viene condicionado por la utilización de un comando validado por STATA (“cmp”), el cual basa su procedimiento empírico en estimadores de máxima verosimilitud a partir de distribuciones normales. Este método econométrico provee la información necesaria y suficiente para calcular tanto los efectos marginales de las covariables como la codependencia de los términos no observables en el acceso a los distintos tipos de crédito de los hogares. Por lo anterior, decidimos utilizar un enfoque Probit multiecuaciones sobre una alternativa Logit. Por otra parte, y aprovechando el análisis de las correlaciones entre los componentes no observables de los determinantes del acceso a los instrumentos de deuda, el análisis permite determinar si estos instrumentos actúan como complementos o sustitutos en la administración de pasivos de los hogares en México.

Los resultados obtenidos indican que los ingresos tienen un efecto importante sobre el uso del crédito de los hogares mexicanos, controlando por características del hogar, del jefe de familia y financieras. Bajo esta situación los quintiles de ingreso más alto optan por instrumentos formales y sobre todo por el uso de tarjeta de crédito, mientras que el quintil más bajo utiliza el crédito informal en mayor medida. Otros resultados muestran que, existe una relación de sustituibilidad entre crédito informal y tarjeta departamental.

La principal aportación de este trabajo está basada en indagar sobre los determinantes del uso de los distintos créditos a los que los hogares tienen acceso y contratan de manera simultánea, ya que la mayoría de la literatura basa su análisis en el estudio de los instrumentos de crédito de forma individual, aislando el hecho que las familias pueden tener más de un instrumento y que esto puede cambiar la relación entre el manejo de riesgos y la administración de la deuda. Asimismo, hay autores que analizan la tenencia o no de crédito dentro del hogar desde una perspectiva generalizada, aminorando el efecto que pueden tener las características particulares de cada uno, así como el hecho de que los determinantes pueden cambiar por estos factores particulares. De esta manera, este trabajo aporta un análisis más completo y realista respecto a cómo los hogares mexicanos administran su portafolio de deuda, considerando la interacción del uso de varios tipos de instrumentos al mismo tiempo.

La estructura del documento tiene el siguiente orden: la sección 2 detalla la revisión de literatura, destacando los modelos empleados y los principales hallazgos. La sección 3 presenta la metodología utilizada, describiendo los datos y la estrategia empírica. La sección 4 expone los resultados que arrojan las estimaciones realizadas. En la sección 5 se discuten los resultados encontrados, contrastándolos con los de otros autores. Y finalmente, la sección 6 concluye el documento.

Revisión de literatura

En los últimos años, el termino inclusión financiera ha tomado relevancia, dada la necesidad e importancia de que más personas acceder al sector financiero. De acuerdo con la Comisión Nacional Bancaria y de Valores (CNBV) la inclusión financiera se define como el uso y el acceso a servicios financieros formales distinguiendo entre cuatro dimensiones fundamentales como: acceso, uso, protección y educación. Bajo el mismo sentido, Rodríguez-Raga y Riaño (2016) señalan cuatro dimensiones de alcance para la inclusión, agregando la calidad y el bienestar en lugar de protección y educación.

De acuerdo con las distintas dimensiones Beck et al. (2007) clarifica la diferencia entre uso y acceso a productos financieros, mencionando que los individuos pueden tener acceso al sector financiero, pero ellos tienen la decisión de usar el producto o no, debido a distintos factores o al costo de oportunidad que les representa. Siguiendo esta diferencia, la actual investigación se centra en el uso de distintos productos financieros.

Principalmente, es fundamental destacar la función y el esfuerzo de la inclusión financiera, que permita reducir la asimetría de información y permitir que personas de bajos recursos puedan beneficiarse del uso de los instrumentos financieros que ofrece este sector. Así, Beck et al. (2009) señala que las restricciones a los hogares de bajos recursos limita las oportunidades de inversión en capital humano. En la misma línea, Asiamah et al. (2021) analiza la demanda de crédito y las restricciones para los hogares en Ghana, concluyendo que la educación es el factor más significante. También Chandio y Jiang (2018) concuerdan que la educación es una de las principales limitantes para la obtención de crédito.

Dentro del estudio del uso del crédito por parte de los hogares, se muestra evidencia de algunos de los distintos factores que determinan el acceso o uso de crédito, incentivando la participación en el sector financiero.

Una de las investigaciones que analiza los determinantes del acceso a instrumentos financieros es realizada por Murcia (2007), enfocándose en el crédito hipotecario y el crédito mediante tarjeta bancaria. Mediante un modelo Probit encuentra que pertenecer al nivel más alto de ingreso aumenta la probabilidad de acceder a cualquiera de estos dos tipos de crédito. En particular, incrementa un 11.7% para el crédito hipotecario en relación con el quintil de menor ingreso y de manera análoga, un 27.1% respecto al crédito mediante tarjeta de crédito.

Para el caso de México, se encuentra evidencia sobre un estudio que analiza el uso de tarjetas de crédito. Castellanos y Garrido (2010) investigan los determinantes de la tenencia de tarjeta de crédito empleando características del jefe de hogar, tenencia de activos fijos, así como la infraestructura de instituciones bancarias mediante el número de TPV2 y sucursales bancarias en el municipio. Ellos confirman la influencia de factores como el ingreso, escolaridad, formalidad en el empleo, el acceso a TPV y sucursales sobre el uso de tarjetas de crédito.

Adicionalmente, Rodríguez-Raga y Riaño (2016) agrupa en tres categorías: activos fijos del hogar, activos ligados al capital humano y características generales del hogar. Estos autores analizan para Colombia la tenencia de tres tipos de instrumentos financieros mediante cuatro modelos Logit y Probit. Primeramente el ahorro, luego el crédito, después la tenencia de seguro y finalmente la tenencia de alguno de los tres. Este análisis se realiza de manera independiente por instrumento. Dentro de sus principales hallazgos se encuentra una relación positiva entre el ingreso del hogar y la posesión de vivienda propia. Además, el nivel de escolaridad del jefe de hogar es significativo mostrando que a mayor educación mayor probabilidad de acceso a instrumentos formales. Finalmente, sobre características de la vivienda, el tener acceso a los servicios públicos y la localización de esta, ya sea rural o urbana, determina su uso. Resultados similares para este mismo país son encontrados por Cano et al. (2013).

La evidencia sobre los determinantes del uso y acceso al crédito ha sido preocupación en países en vías de desarrollo. Por tal razón, Correa y Vilchez (2022) estudian los determinantes socioeconómicos que influyen en el acceso al crédito en los hogares peruanos para el año 2020. A través de la utilización de un modelo Probit, encuentran que el ingreso, el nivel educativo, el hecho de estar empleado, poseer una vivienda y residir en una zona urbana incrementan la probabilidad de acceder al mercado crediticio.

Asimismo, los autores Crespo et al. (2023) investigan la heterogeneidad en el uso de los medios de pago y la banca online en España a través de la Encuesta Financiera de las Familias para los años 2002-2020 y utilizando un análisis puramente descriptivo. Los resultados del estudio muestran un patrón de crecimiento en el uso de tarjetas de crédito, sobre todo en hogares de menores ingresos y niveles educativos más bajos. De otra manera, el uso de la banca online se ha incrementado en todos los hogares. Pérez (2023) encuentra que para los hogares de Ecuador, las características del hogar, en particular, el número de personas que habitan en la vivienda es el factor más significativo y con una relación negativa para explicar el uso y acceso al crédito. Asimismo, la situación de adquisición de la vivienda, es decir, si es propia o no, influye positivamente en el acceso al crédito. Referente a las características del jefe de hogar, la edad juega un papel importante, comentando que a mayor edad hay más probabilidad de acceder a un crédito formal, pero hasta cierto punto, ya que esta variable tiene un efecto cuadrático, implicando que hay un punto de inflexión donde el acceso al crédito comienza a disminuir a medida que envejecemos. Para determinar estos hallazgos hace uso de dos modelos: Logit y Probit, donde su variable a explicar es la tenencia de un crédito.

Condori y Quispe (2023) analizan el acceso al crédito agropecuario de las unidades familiares en la región Huancavelica, Perú para el año 2012. Estos autores utilizan datos del IV Censo Nacional Agropecuario 2012 y la Encuesta Nacional de Hogares (ENAHO, 2012), así como, una metodología Probit para encontrar los determinantes que explican el acceso al mercado crediticio. Los resultados muestran que variables como el ingreso, el nivel educativo, la edad y otros factores agropecuarios de capital fijo inciden significativamente en el hecho de que las familias de Huancavelica puedan disponer de financiamiento.

Adicionalmente, los autores Chávez y Hernández (2023) estudiaron la educación financiera y la gestión del crédito en los hogares mexicanos utilizando la Encuesta Nacional de Inclusión Financiera para 2018. Al emplear un modelo probit multinomial, estos autores encuentran que la probabilidad de tener una tarjeta de crédito es muy superior a tener un crédito individual. Además, hallan que variables como el ingreso, la edad, la educación y el tamaño de la localidad impactan positiva y significativamente en el hecho de que los individuos tengan una tarjeta de crédito.

El autor González (2023) estudia la financiarización de los hogares mexicanos, con el objetivo de observar su mutación dentro del proceso crédito-débito. Con una metodología binaria mediante un modelo de regresión logística, el ingreso reportado parece ser uno de los factores relevantes que explican el uso diferenciado de instrumentos financieros y patrones de endeudamiento.

Desde otra perspectiva, distintos autores han mostrado la relevancia de las localidades rurales sobre el acceso y uso de crédito, mencionando que este monto extra genera desarrollo y crecimiento para las granjas. Moahid y Maharjan (2020) mediante un modelo Probit determinan la probabilidad de participación de crédito en dos dimensiones, formal e informal. Concluyen que un cambio repentino en el ingreso inclina a los individuos a utilizar créditos informales. De manera contraria, Kumar et al. (2020) determinan que el tener acceso a crédito incrementa el ingreso per cápita del hogar, es decir, la relación contraria.

Metodología

Base de datos

Para llevar a cabo el objetivo de la investigación, se emplea la Encuesta Nacional sobre las Finanzas de los Hogares (ENFIH) para el año 2019 siendo la única versión disponible y con representatividad a nivel nacional, lo cual permite tener mejor información sobre los hogares mexicanos. Esta encuesta es realizada por el Instituto Nacional de Estadística y Geografía (INEGI). La base contiene datos sobre características de los residentes del hogar, sociodemográficas, características generales de la vivienda, riqueza, así como deudas formales e informales contratadas por los integrantes del hogar en el año de la entrevista. Los datos consisten en 17,386 viviendas y alrededor de 40,940 individuos, representando a un total de 86.4 millones de personas de 18 años o más.

Variable dependiente: tipos de créditos por hogar

Dado que se pretende analizar las probabilidades de que los hogares usen los distintos tipos de crédito que ofrece el mercado formal e informal, la variable dependiente se representa mediante variables dicotómicas donde toma el valor de un uno si el hogar utiliza el instrumento financiero

Para tener una mejor representación del comportamiento de los créditos y cómo es su distribución entre los distintos quintiles de ingreso, la tabla 1 muestra dicho análisis. En primera instancia, las tarjetas departamentales son más utilizadas por los quintiles de ingreso medio acaparando alrededor del 65%, mientras que el quintil más alto y el más bajo tienen proporciones similares. En el uso de las tarjetas de crédito bancaria, es notorio que los hogares con mayor ingreso son los que más las emplean, evidenciando las facilidades en cuanto al acceso que tienen estos sobre hogares más pobres y que al ser una herramienta que ofrece beneficios por su uso, es bien aprovechada. De manera similar sucede con el crédito de nómina, donde los dos quintiles de ingresos más altos concentran más del 55%.

Tabla 1 Porcentaje de uso de créditos por quintiles

| Quintil ingreso | Tarjeta departamental | Tarjeta crédito | Crédito nómina | Crédito automotriz | Crédito hipotecario | Crédito informal |

|---|---|---|---|---|---|---|

| Q1 | 15.28% | 13.39% | 8.11% | 12.71% | 5.92% | 17.75% |

| Q2 | 20.93% | 15.34% | 14.11% | 3.69% | 14.14% | 21.51% |

| Q3 | 22.85% | 17.46% | 20.47% | 10.19% | 21.17% | 21.99% |

| Q4 | 23.02% | 23.71% | 25.43% | 21.38% | 30.05% | 21.76 |

| Q5 | 17.91% | 30.10% | 31.87% | 52.03% | 28.72% | 17.00% |

Fuente: Elaboración propia con datos de la Encuesta Nacional de Financiamiento de los Hogares (ENFIH, 2019), INEGI (2021)

Adicionalmente, los créditos que involucran adquisición de bienes duraderos como casas o vehículos tienen una dinámica distinta, ya que el activo resulta como una garantía por el riesgo de no pago. De acuerdo con el crédito automotriz el 52% es abarcado por el quinto quintil de ingreso, lo cual no resulta sorprendente. Sin embargo, según la encuesta, los hogares pertenecientes al primer quintil de ingreso utilizan más este instrumento que el segundo y tercero quintil. Esta situación resulta muy relevante, ya que es posible que estos hogares hayan utilizado la mayoría de su ingreso para hacerse de este tipo de bien, reduciendo significativamente el consumo de otro tipo de bienes. Sobre el uso del crédito hipotecario, nuevamente los quintiles más altos son los que utilizan más este instrumento, lo cual es un resultado esperado, ya que los hogares más ricos tienen más facilidad de cumplir los requisitos exigidos por las instituciones financieras para el otorgamiento de este tipo de financiamiento.

Finalmente, los créditos informales son un tipo de instrumento que puede ser adquirido fuera del sistema financiero sin necesidad de documentación, limitándose los requisitos a la confianza por parte del prestamista sobre el prestatario. Estos financiamientos resultan ser atractivo para los hogares de ingreso bajo. En este caso, se observan porcentajes más homogéneos respecto a su uso, determinando que los quintiles medios utilizan este tipo de deuda en alrededor de un 22%, mientras que el más alto y el más bajo entre un 17% y un 18%. En esta categoría, es claro que aquellos que más ingreso tienen prefieren otro tipo de instrumentos, en particular, se inclinan por los financiamientos del sector formal.

Variables independientes: características del jefe de hogar, vivienda y financieras

De acuerdo con la literatura, la edad del jefe de familia es relevante para explicar el uso del crédito de los hogares, ya que consideran que a mayor edad los individuos pueden contar con un historial crediticio más robusto que facilite el acceso y uso de créditos. Aunado a esto, se incluye un término cuadrático de esta variable para representar rendimientos decrecientes, indicando que a cierta edad las oportunidades de acceder a un crédito se van reduciendo, ya que las instituciones no otorgan crédito a personas mayores con el objetivo de reducir riesgos de impago (Castellanos y Garrido, 2010; Jonhson y Nino-Zarazua, 2011; Rodríguez-Raga y Riaño, 2016). Otra característica relevante del jefe de hogar es el género, el cual, en este caso, es una variable binaria que toma el valor de uno si es hombre y cero si es mujer (Evans et al., 1999; Jonhson y Nino-Zarazua, 2011; Rodríguez-Raga y Riaño, 2016). En el mismo segmento, la escolaridad del jefe de familia es primordial según la literatura, donde se evidencia a las personas con mayor grado de estudios como mejores tomadores de decisiones y con mayor seguridad de trabajo e ingresos. En particular, la encuesta permite definir esta variable categórica por niveles siguiendo el orden siguiente: sin estudios, primaria, secundaria, preparatoria, licenciatura, maestría y doctorado, considerando a la licenciatura como el grupo base de comparación (Castellanos y Garrido, 2010; Evans et al., 1999; Jonhson y Nino-Zarazua 2011; Rodríguez-Raga y Riaño, 2016). Asimismo, la variable estado civil del jefe de hogar se construye como una variable dicotómica que toma valor de uno si este vive con su pareja y cero de otra forma, bajo la premisa de que vivir en pareja ayuda a la compartición de riesgos (Jonhson y Nino-Zarazua, 2011; Santoso et al., 2022; Togba, 2012). También se incluye la situación laboral del jefe de hogar, variable binaria que indica si este individuo actualmente tiene empleo con valor igual a 1 y cero de otra manera (Cano et al., 2013).

En el mismo segmento, la escolaridad del jefe de familia es primordial según la literatura, donde se evidencia a las personas con mayor grado de estudios como mejores tomadores de decisiones y con mayor seguridad de trabajo e ingresos. En particular, la encuesta permite definir esta variable categórica por niveles según el siguiente orden: sin estudios, primaria, secundaria, preparatoria, licenciatura, maestría y doctorado, considerando a la licenciatura como el grupo base de comparación (Castellanos y Garrido, 2010; Evans et al., 1999; Jonhson y Nino-Zarazua, 2011; Rodríguez-Raga y Riaño, 2016). Asimismo, la variable estado civil del jefe de hogar se construye como una variable dicotómica que toma valor de uno si este vive con su pareja y cero de otra forma, bajo la premisa de que vivir en pareja ayuda a la compartición de riesgos (Jonhson y Nino-Zarazua, 2011; Santoso et al., 2022; Togba, 2012). También se incluye la situación laboral del jefe de hogar, variable binaria que indica si este individuo actualmente tiene empleo con valor igual a uno y cero de otra manera (Cano et al., 2013).

Otros factores que se analizan para controlar y obtener estimadores más robustos son las características de la vivienda. Primeramente, se usa el número de personas que viven en el hogar, con el objetivo de conocer cómo afecta la composición del hogar en la obtención de un crédito (Castellanos y Garrido, 2010; Evans et al., 1999; Rodríguez-Raga y Riaño, 2016). También se incorpora el tamaño de la localidad a la que pertenece el hogar, ya que en localidades grandes el acceso a sucursales es mayor, así como a TPV y ATM3. Por tanto, la construcción de este determinante se basa en una serie de variables dicotómicas asociadas a los diferentes tamaños de localidad que se registran en la encuesta, siendo las entidades micro con menos de 2,500 habitantes, las chicas de 2,500 a 14,999 habitantes, las medianas de 15,000 a 99,999 habitantes y las grandes de 100,000 o más habitantes (Jonhson y Nino-Zarazua, 2011; Santoso et al., 2022; Togba, 2012).

Adicionalmente, para las variables financieras se contempla el logaritmo natural para las tres medidas utilizadas en este trabajo, activos financieros, activos no financieros y deuda del hogar. La primera de ellas es la suma del ahorro en cuenta de pensión y/o nómina, cuenta de ahorro, cuenta de cheques, fondos en cuenta de apoyos de gobierno, ahorro para el retiro a AFORE, depósitos a plazo fijo, fondos de inversión, ingresos de vida capitalizables y otros activos financieros (Evans et al., 1999). Para la segunda se considera la suma de vivienda principal, otros inmuebles, menaje de casa, negocios, vehículos y otros activos no financieros (Jonhson y Nino-Zarazua, 2011). Finalmente, la deuda del hogar incorpora adeudo sobre crédito hipotecario de vivienda principal y secundaria, adeudo en tarjetas de crédito y/o departamentales, de nómina y/o personales, automotriz y otras deudas no hipotecarias.

Estadísticas descriptivas

En este apartado se muestra información relevante sobre las variables empleadas para explicar la distribución del uso de los distintos tipos de créditos contratados por los hogares mexicanos. En la tabla 2 se puede observar el comportamiento de cada factor. La edad promedio del jefe de hogar es de 45 años aproximadamente, considerando personas entre 18 a 97 años y el 65% de los jefes de hogar reportan ser hombres. Teniendo en cuenta el nivel educativo, hogares donde el jefe de hogar cuenta con primaria terminada representan el 24% de la muestra, mientras que para secundaria se incrementa a un 29%, siendo estos los principales niveles de escolaridad de los jefes de familia de hogares mexicanos. Finalmente se visualiza un decremento significativo de los hogares donde el jefe cuenta con estudios de posgrado, siendo solamente el 2%. Jefes de hogares que viven con pareja representan un 61% de la muestra y como era de esperarse la mayoría está empleado, refiriendo un 80%. La composición del hogar indica que en promedio habitan 3.6 personas por hogar y que la localidad de las viviendas está concentrada en donde hay mucha población.

Tabla 2 Estadísticas descriptivas de variables independientes

| Variable | Observaciones | Mean | Sth. Dev. | Mínimo | Máximo |

|---|---|---|---|---|---|

| Ingreso del hogar | 38 953 351 | 12 811.70 | 15 480.78 | 0 | 1 029 000.00 |

| Ingreso por quintiles | |||||

| Q1 | 11 514 712 | 0.2956 | 0.4563 | 0 | 1 |

| Q2 | 8 874 158 | 0.2278 | 0.4194 | 0 | 1 |

| Q3 | 7 173 622 | 0.1842 | 0.3876 | 0 | 1 |

| Q4 | 6 396 666 | 0.1642 | 0.3705 | 0 | 1 |

| Q5 | 4 994 197 | 0.1282 | 0.3343 | 0 | 1 |

| Edad | 38 815 335 | 44.73 | 16.20 | 18 | 97 |

| Edad cuadrada | 38 815 335 | 2 262.80 | 1 607.53 | 324 | 9 409 |

| Sexo | |||||

| Mujer | 13 626 755 | 0.3498 | 0.4769 | 0 | 1 |

| Hombre | 25 326 596 | 0.6502 | 0.4769 | 0 | 1 |

| Escolaridad | |||||

| No educado | 1 788 368 | 0.0460 | 0.2096 | 0 | 1 |

| Primaria | 9 279 237 | 0.2388 | 0.4264 | 0 | 1 |

| Secundaria | 11 274 064 | 0.2902 | 0.4538 | 0 | 1 |

| Preparatoria | 7 700 214 | 0.1982 | 0.3986 | 0 | 1 |

| Licenciatura | 7 954 184 | 0.2047 | 0.4035 | 0 | 1 |

| Maestría | 724 616 | 0.0187 | 0.1353 | 0 | 1 |

| Doctorado | 130 454 | 0.0034 | 0.0578 | 0 | 1 |

| Estado civil | |||||

| Otros | 14 983 344 | 0.3846 | 0.4865 | 0 | 1 |

| Vive con pareja | 23 970 007 | 0.6154 | 0.4865 | 0 | 1 |

| Situación laboral | |||||

| Desempleado | 7 761 050 | 0.1992 | 0.3994 | 0 | 1 |

| Empleado | 31 192 301 | 0.8008 | 0.3994 | 0 | 1 |

| Localidad | |||||

| Grande | 19 330 152 | 0.4962 | 0.5000 | 0 | 1 |

| Mediana | 5 567 427 | 0.1429 | 0.3500 | 0 | 1 |

| Chica | 5 328 254 | 0.1368 | 0.3436 | 0 | 1 |

| Micro | 8 727 518 | 0.2241 | 0.4170 | 0 | 1 |

| Activos Financieros | 38 953 351 | 59 767.61 | 1 011 126.00 | 0 | 108 000 000.00 |

| Activos no financieros | 38 953 351 | 1 141 940.00 | 5 136 048.00 | 0 | 904 000 000.00 |

| Deuda | 38 953 351 | 43 915.47 | 172 196.20 | 0 | 13 000 000.00 |

Fuente: Elaboración propia con datos de la Encuesta Nacional de Financiamiento de los Hogares (ENFIH, 2019), INEGI (2021) y utilizando el programa econométrico Stata/SE (14.0)

Estrategia empírica: sistema de ecuaciones simultáneas basado en modelos probit multivariados para cada tipo de crédito

Para probar la hipótesis de este trabajo, se emplea un modelo basado en un sistema de ecuaciones con Probits multivariados (Probit-SUR), uno para cada tipo de crédito, ajustándose a la forma de las variables dependientes y corrigiendo la correlación entre los errores que puede existir, dado que los hogares pueden tener más de un crédito. De acuerdo con Greene (2012) el Probit multivariado es similar a calcular un modelo SUR a partir del principio de estimadores de máxima verosimilitud. De aquí parte, Cappellari y Jenkins (2003) quienes especifican el modelo de la siguiente forma:

Donde

Resultados

En esta sección se identifican los determinantes que afectan la probabilidad de como los hogares mexicanos utilizan los distintos créditos a los que tienen acceso mediante el modelo Probit-SUR descrito con anterioridad. Antes de comentar los resultados de la investigación, debemos mencionar que, por la naturaleza de los datos, no fueron incluidas variables macroeconómicas, ya que como el estudio es de corte transversal y solamente para México, estas variables no muestran variabilidad (varianza = 0), pues el entorno económico en el que se desarrolla la unidad de análisis es invariante. Por lo anterior, este estudio equivale a analizar los determinantes desde una perspectiva microeconómica, manteniendo el entorno constante.

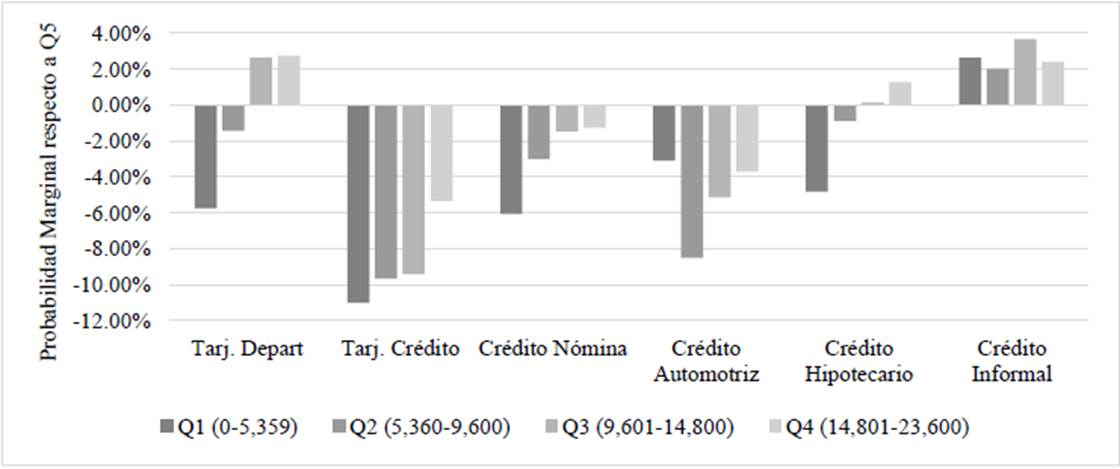

En la figura 1, se muestran las probabilidades marginales para cada tipo de producto financiero para los distintos quintiles de ingreso, permitiendo analizar el impacto de la heterogeneidad en el ingreso sobre el acceso de los hogares a distintos medios de crédito para satisfacer sus necesidades de consumo. Este gráfico analiza las seis categorías de crédito respecto a cuatro categorías de ingreso y comparando con los hogares más ricos (quinto quintil de ingreso).

Fuente: Elaboración propia con datos de la Encuesta Nacional de Financiamiento de los Hogares (ENFIH, 2019), INEGI (2021) y en base a estimaciones en Stata/SE (14.0) Todos los ingresos resultaron significativos al 1%

Figura 1 Probabilidades marginales del ingreso para los distintos tipos de crédito

Dentro de los resultados más importantes, se encuentra que los individuos con mayores ingresos, es decir, pertenecientes al quinto quintil, son los que más utilizan y se favorecen de tres instrumentos, las tarjetas de crédito, crédito de nómina y crédito automotriz. Es notorio hogares con ingresos altos prefieren incorporarse o continuar dentro del sector formal, beneficiándose de las facilidades que la banca les otorga como regalías por uso de tarjeta de crédito o facilidad de realizar sus pagos diferidos en el tiempo a tasa de interés cero.

Para quintiles de ingreso medio (tercero y cuarto), se observa que prefieren el uso de tarjetas departamentales, quizás por la facilidad de trámites o por detalles relacionados a los costos y documentación que solicitan este tipo de instituciones. En otro sentido, el crédito hipotecario también suele ser preferido por estos quintiles, y a pesar de ser una variación muy pequeña muestran mayor adquisición de vivienda que el quintil más rico.

De esta manera, es importante analizar este suceso y tratar de entender si la transacción es de crédito completo o existe una compartición de la deuda con su pareja. El crédito informal muestra un comportamiento un tanto distinto a aquellos del sector formal. Primeramente, tiene un uso más homogéneo para los primeros cuatro quintiles, el cual abarca una probabilidad de entre un 2% hasta un 4% respecto al quintil más alto. Segundo, todos los quintiles tienen una mayor probabilidad de usarlo y esto se debe a su facilidad de acceso y que en su mayoría no tienen costos añadidos, como una tasa de interés o un plazo asociado. Por tanto, es un instrumento que muchos hogares mexicanos emplean, incluso podría decirse que es al único que pueden tener acceso, sobre todo los hogares más pobres. Brau y Woller (2004) mencionan que en los países en vías de desarrollo hay una exclusión de los hogares más pobres en el sector formal y por eso emplean el crédito informal.

En la tabla 3 se muestra los resultados obtenidos mediante el Probit-SUR multivariado. Sobre las variables de control de características del jefe de hogar todas reflejan resultados estadísticamente significativos, siendo que la edad del jefe de hogar resulta ser más relevante en el uso del crédito hipotecario, a pesar de ser valores relativamente bajos. Esto indica que a mayor edad mayor probabilidad de acceder a un crédito de este tipo. Contrariamente, una mayor edad muestra una menor probabilidad de acceder a tarjeta departamental. El género indica que para las mujeres es más probable usar casi todos los instrumentos de créditos a excepción del hipotecario, Khandker et al. (1998) menciona que las mujeres utilizan los fondos de manera más eficiente, los cual se demuestra en este trabajo.

Tabla 3 Probabilidades marginales del Sistema de Ecuaciones basado en un modelo Probit multivariados (Probit-SUR) por tipo de crédito

| Tarjeta Departamental | Tarjeta de Crédito | Crédito de Nómina | Crédito Automotriz | Crédito Hipotecario | Crédito Informal | |

|---|---|---|---|---|---|---|

| Quintil de ingresos (Q5 =1) | ||||||

| Q1 (0.5,359) | -0.0576*** (-0.00043) | -0.1100*** (-0.000355) | -0.0607*** (-0.000258) | -0.0309*** (-0.000184) | -0.0483*** (-0.000236) | 0.0263*** (-0.000429) |

| Q2 (5,360-9,600) | -0.0144*** (-0.000389) | -0.0964*** (-0.000321) | -0.0301*** (-0.000218) | -0.0851*** (-0.000224) | -0.0088*** (-0.000182) | 0.0200*** (-0.000388) |

| Q3 (9,601-14,800) | 0.0263**** (-0.000364) | -0.0940*** (-0.000295) | -0.0147*** (-0.000193) | -0.0513*** (-0.000156) | 0.0016*** (-0.000158) | 0.0368*** (-0.000363) |

| Q4 (14,801-23,600) | 0.0274*** (-0.000345) | -0.0532*** (-0.000273) | -0.0126*** (-0.000176) | -0.0371*** (-0.000127) | 0.0125*** (-0.00014) | 0.0241*** (-0.000345) |

| Edad | -0.00671*** (-0.0000454) | -0.000523*** (-0.0000389) | 0.00191*** (-0.0000282) | -0.00181*** (-0.0000225) | 0.00413*** (-0.0000247) | -0.00160*** (-0.0000451) |

| Edad al cuadrado | 5.77e-05*** (-4.97e-07) | 1.66e-05*** (-4.24e-07) | -1.45e-05*** (-3.11e-07) | 2.04e-05*** (-2.44e-07) | -4.14e-05*** (-2.72e-07) | 7.88e-06*** (-4.94e-07) |

| Sexo (Hombre = 1) | -0.00127*** (-0.000246) | -0.00368*** (-0.000206) | -0.0160*** (-0.000139) | -0.0115*** (-0.000109) | 0.000594*** (-0.000118) | -0.00654*** (-0.000245) |

| Escolaridad (Licenciatura = 1) | ||||||

| Sin escolaridad | -0.0164*** (-0.000857) | -0.195*** (-0.000837) | -0.133*** (-0.000905) | -0.0893*** (-0.000787) | -0.00737*** (-0.000635) | 0.146*** (-0.000819) |

| Primaria | 0.0665*** (-0.000374) | -0.0868*** (-0.000313) | -0.0629*** (-0.000235) | -0.0749*** (-0.00023) | 0.0195*** (-0.000187) | 0.0655*** (-0.000372) |

| Secundaria | 0.0654*** (-0.000314) | -0.112*** (-0.00026) | -0.0301*** (-0.000172) | -0.0548*** (-0.000146) | 0.0131*** (-0.000145) | 0.0518*** (-0.000313) |

| Preparatoria | 0.0495*** (-0.000322) | -0.0651*** (-0.000261) | -0.0188*** (-0.00017) | -0.0350*** (-0.00013) | 0.0206*** (-0.00014) | 0.0384*** (-0.000321) |

| Maestría | -0.0209*** (-0.000735) | -0.0199*** (-0.000548) | -0.00916*** (-0.000338) | -0.00326*** (-0.000213) | -0.00410*** (-0.00028) | -0.0699*** (-0.000746) |

| Doctorado | -0.0167*** (-0.00175) | -0.00357** (-0.00127) | -0.0267*** (-0.000825) | -0.0349*** (-0.000535) | -0.000808 (-0.000658) | -0.164*** (-0.00197) |

| Estado Civil (Vive en pareja=1) | 0.0379*** (-0.000252) | 0.00547*** (-0.000213) | 0.00670*** (-0.000146) | 0.0123*** (-0.000116) | -0.0210*** (-0.00012) | -0.0364*** (-0.00025) |

| Situación Laboral (Trabaja=1) | -0.00284*** (-0.000376) | 0.0137*** (-0.000322) | 0.000433 (-0.00023) | -0.00742*** (-0.00017) | -0.0182*** (-0.000191) | 0.0309*** (-0.000375) |

| Número de personas en la vivienda | 0.0119*** (-0.0000626) | -0.00259*** (-0.0000543) | 0.00115*** (-0.0000369) | -0.00342*** (-0.0000323) | 0.00890*** (-0.0000288) | 0.0310*** (-0.0000615) |

| Activos Financieros (ln) | 0.00538*** (-0.000023) | 0.000766*** (-0.0000194) | 0.00140*** (-0.0000132) | 0.0000474*** (-0.0000106) | 0.00234*** (-0.0000112) | 0.00266*** (-0.0000229) |

| Activos no Financieros (ln) | 0.00159*** (-0.0000404) | 0.00688*** (-0.0000356) | -0.00425*** (-0.0000222) | 0.00189*** (-0.0000208) | -0.00671*** (-0.0000175) | -0.00919*** (-0.0000397) |

| Deuda (ln) | -0.0180*** (-0.000062) | 0.0157*** (-0.0000529) | 0.0251*** (-0.0000377) | 0.0298*** (-0.0000325) | 0.0332*** (-0.0000345) | 0.0113*** (-0.0000619) |

| Localidad (Grande = 1) | ||||||

| Micro | -0.0324*** (-0.000313) | -0.0217*** (-0.000273) | 0.000505* (-0.000197) | -0.0147*** (-0.000186) | -0.0373*** (-0.000185) | 0.0482*** (-0.000309) |

| Chica | -0.0202*** (-0.000326) | -0.0361*** (-0.000282) | 0.0349*** (-0.000178) | 0.00989*** (-0.000152) | -0.0241*** (-0.000168) | 0.0467*** (-0.000321) |

| Mediana | -0.0306*** (-0.000314) | -0.00883*** (-0.000264) | 0.00693*** (-0.000179) | -0.00196*** (-0.000147) | -0.0165*** (-0.000149) | 0.0135*** (-0.000311) |

Nota: *** p<0.001, ** p<0.05, * p<0.1 y error estándar entre paréntesis

Fuente: Elaboración propia con datos de la Encuesta Nacional de Financiamiento de los Hogares (ENFIH, 2019), INEGI (2021) y en base a estimaciones en Stata/SE (14.0)

En el mismo sentido, la escolaridad indica que el tener posgrado reduce la probabilidad de utilizar créditos en relación con la licenciatura. Por otro lado, el tener menores niveles educativos, te acerca a disponer de instrumentos como tarjetas departamentales, crédito hipotecario e informal. De igual manera, es importante el hecho de que el no estar educado tiene un efecto muy fuerte en la probabilidad de uso de crédito informal.

El estado civil referido a vivir o no con su pareja indica que esta compartición de riesgos te hace más probable a usar instrumentos formales a excepción del crédito hipotecario mediante instituciones bancarias, el cual puede no emplearse por las facilidades que ofrecen los créditos compartidos o los créditos a la vivienda otorgados por INFONAVIT. La situación laboral indica una división de créditos, siendo relevante para el uso de tarjetas de crédito, crédito de nómina e informal, los cuales tienen como requisito primordial el hecho de estar empleado.

Las características de la vivienda también explican de manera relevante el uso de la deuda de los hogares, donde el número de personas que habitan en un hogar resulta más importante para el uso de tarjeta departamental. Una explicación a este fenómeno puede ser que las personas con mayor cantidad de hijos utilizan este medio para adquirir bienes de consumo, como ropa y calzado. El tamaño de la localidad donde se encuentra la vivienda muestra una disminución de la probabilidad de uso de créditos en su mayoría, a excepción del crédito de nómina y el crédito informal, donde se espera que este último sea más utilizado en aquellas localidades para las que es más difícil el acceso a sucursales bancarias.

Finalmente, el tener mayor número de activos financieros permite un mayor acceso a cualquier tipo de crédito, mientras que los activos no financieros de un hogar evidencian un mayor uso de tarjeta departamental, tarjeta de crédito, crédito automotriz y crédito informal. Por otro lado, la deuda de los hogares incrementa la probabilidad de utilizar más créditos, esto debido a que van generando un historial más amplio a pesar de tener, en teoría, una limitación en su capacidad de pago.

Alternativamente, con la finalidad de probar la robustez de nuestro método Probit-SUR, se estimó un modelo de probabilidad lineal en ecuaciones simultáneas (MPL-SUR). Este modelo alternativo mostró valores de ajuste de R-cuadradas muy bajas en cada ecuación estimada, lo cual evidencia que esta metodología no refleja una bondad de ajuste adecuada en un contexto de variables dependientes limitadas (dummy) asociadas al acceso a cada tipo de crédito. Esto evidencia que la metodología elegida en el presente trabajo, Probit-SUR, y que es parte importante de la contribución del mismo, es una mejor alternativa para explicar las alternativas en el uso del crédito en los hogares mexicanos. Las estimaciones del método alternativo MPL-SUR se presentan en la tabla A.1, en la sección de anexos.

Otro resultado derivado del modelo son las correlaciones de los errores entre los tipos de créditos que usan los hogares, lo cual puede demostrar cierto grado de complementariedad o sustituibilidad entre los distintos instrumentos de crédito. En la tabla 4, se observa que la mayor correlación (negativa) se da entre tarjeta departamental y crédito informal, mostrando cierto grado de sustitución entre estos instrumentos, siendo esto un área de oportunidad para aquellas empresas que ofrecen tarjetas departamentales.

Tabla 4 Correlaciones estimadas entre los términos no observados (errores) de los distintos tipos de crédito de los hogares

| Tarjeta Departamental | Tarjeta Crédito | Crédito Nómina | Crédito Automotriz | Crédito Hipotecario | Crédito Informal | |

|---|---|---|---|---|---|---|

| Tarjeta Departamental | 1 | |||||

| Tarjeta Crédito | -0.007*** | 1 | ||||

| Crédito Nómina | -0.030*** | -0.049*** | 1 | |||

| Crédito Automotriz | 0.046*** | 0.091*** | -0.075*** | 1 | ||

| Crédito Hipotecario | -0.002*** | -0.058*** | -0.044*** | -0.228*** | 1 | |

| Crédito Informal | -0.322*** | -0.199*** | -0.062*** | -0.226*** | 0.031*** | 1 |

Nota: *** p<0.001, ** p<0.05, * p<0.1

Fuente: Elaboración propia con datos de la Encuesta Nacional de Financiamiento de los Hogares (ENFIH, 2019), INEGI (2021) y en base a estimaciones en Stata/SE (14.0)

Además, también se encuentra que existe sustitución entre crédito hipotecario e informal con el crédito automotriz. La primera relación podría darse debido a que, al tener un crédito automotriz, los cuales suelen ser de alta cuantía, limita la capacidad de pago del hogar y a su vez, impide el uso de otro crédito de gran valor. Por otro lado, si el hogar cuenta con el ingreso para adquirir un vehículo mediante crédito formal no es necesario pedir prestado a familiares y amigos, siendo que existe preferencia por los beneficios que ofrecen las instituciones bancarias sobre el bajo costo que implica acceder al crédito informal.

Discusión

Los resultados encontrados muestran similitud con la literatura existente, pudiéndose contrastar a pesar de haber utilizado una metodología distinta y una medición del ingreso de los hogares diferente que la mayoría de las investigaciones revisadas. En este sentido, los principales hallazgos de la investigación muestran que los hogares de ingresos más altos se inclinan a instrumentos formales, utilizando en mayor proporción las tarjetas de crédito. Este resultado es comparable con el de Castellanos y Garrido (2010), quienes encuentran que a mayor ingreso aumenta la probabilidad de acceder a la tenencia de tarjetas de crédito. De manera contraria, Togba (2012) encuentra que mayor ingreso reduce la probabilidad de utilizar fuentes formales de crédito.

Por el contrario, los resultados también indican que el quintil de ingreso más bajo tiene mayor probabilidad de utilizar crédito informal en comparación con el más alto, evidenciando el difícil acceso que enfrentan los hogares de bajos recursos a fuentes formales de financiamiento, por no contar con las características deseadas por las instituciones financieras para el otorgamiento de crédito. Santoso et al. (2022) apoya este resultado, donde para los años 2017, 2018 y 2019 encuentra que los hogares más pobres o de quintil más bajo prefieren los créditos otorgados por otra persona o integrante del hogar.

A pesar de existir similitud entre la literatura revisada y los resultados obtenidos, una de las limitantes es la separación por tipo de empleo en formal e informal, por lo que no se sabe a qué grupo pertenecen los jefes de hogar empleados, siendo que eso puede resultar importante para acceder al sistema financiero. Otra variable que limita este análisis es el cálculo de los activos no financieros, los cuales están sujetos a los montos subjetivos que tiene el propietario. Esta investigación abre la brecha para futuros estudios futuros sobre el acceso que tienen los individuos u hogares al sector financiero, empleando también variables referidas a ahorros y seguros para analizar el avance de México en temas de inclusión financiera y contrastar resultados con otras economías emergentes.

Conclusiones

El presente documento cumple con el objetivo de analizar los determinantes del uso de los diferentes tipos de créditos a los que tienen acceso los hogares en México. En particular, como la distribución del ingreso de los hogares influye de manera relevante en la selección de sus instrumentos de crédito. Controlando por características del jefe de familia, de vivienda y financieras, en esta investigación se analizan simultáneamente el uso de seis tipos de crédito, tales como: tarjetas departamentales, tarjetas de crédito, crédito de nómina, automotriz, hipotecario e informal. También, se estudia la complementariedad o sustituibilidad entre los distintos instrumentos.

Los principales resultados indican que el quintil con mayor ingreso se inclina por instrumentos formales como crédito de nómina, hipotecario y sobre todo tarjetas de crédito, mientras que el quintil más pobre solamente utiliza crédito informal. Esto puede estar condicionado al difícil acceso hacia otros instrumentos considerando los requisitos que exigen las instituciones financieras. Para los quintiles de ingreso medio se encuentra que prefieren tarjetas departamentales y crédito informal, de hecho, se demuestra una ligera sustitución entre estos dos instrumentos.

Para complementar este trabajo, queda la puerta abierta sobre nuevas áreas de oportunidad que se pueden explorar, como por ejemplo la inclusión de variables sobre el plazo y la tasa de interés asociadas a los diferentes créditos, con el objetivo de identificar si las limitaciones al acceso o la utilización de algún tipo de crédito formal está desincentivado por las condiciones y costos aplicados por las instituciones.

Esta investigación clarifica el hecho de cómo los hogares administran su portafolio de deuda, dependiendo de sus características y confirmando la hipótesis planteada en este trabajo sobre el uso del crédito de los hogares mexicanos. De otra manera, este trabajo evidencia la falta de acceso a capital, lo cual puede provocar una disminución en el bienestar de los individuos y los hogares en general. El acceso a crédito formal, si bien suele ser más caro, aporta estabilidad a los que acceden a él, protegiendo a los individuos frente a situaciones de incertidumbre, así como incrementa las oportunidades de inversión y crecimiento. Por tanto, es necesario generar políticas públicas que fomenten la inclusión financiera, sobre todo para los hogares de menores ingresos, ya que esto puede ayudarlos a incrementar su bienestar.

Sin embargo, es importante tener en cuenta que, si bien el crédito formal ofrece varias ventajas, el endeudamiento responsable y la planificación financiera cuidadosa son cruciales. Los prestatarios deben considerar su capacidad de pago, tasas de interés, términos y condiciones, y asegurarse de que puedan cumplir con sus obligaciones para evitar caer en trampas de deuda.