(pdf)

(pdf)

SciELO

SciELO  SciELO

SciELO

Permalink

PermalinkIntroducción

A través del esquema de Moneda Funcional (MF) las empresas pueden expresar sus estados financieros y realizar el cálculo de impuestos en moneda extranjera. En el mundo, la aplicación contable parece ser más frecuente que la fiscal. La apertura de un país al comercio y operaciones con el exterior y la exposición de las empresas con el sector externo deben ser los factores que determinan el uso de una MF en lo contable. En los Estados Unidos de Norteamérica (EUN) y Canadá, principales socios comerciales de México, se utiliza la MF en lo contable. Geoffrey (2008) anota que en Canadá además se pueden calcular los impuestos en MF, aunque el pago debe hacerse en dólares canadienses, aplicando el tipo de cambio que corresponda. Similarmente, en Holanda también es permitido calcular los impuestos en MF. Bajo ese régimen, el impuesto se convierte anualmente a euros usando un tipo de cambio promedio del año financiero.1 En América Latina, es posible preparar estados financieros en MF en Chile, Perú, Argentina, México, Brasil, Colombia y Uruguay (Fernández et al., 2020; Baptista et al., 2012).

Bajo un régimen fiscal basado en la MF, una empresa cuyo grueso de operaciones se hagan en una moneda distinta a la moneda del país en cuestión, puede optar por esa alternativa, con lo cual podría calcular y pagar el impuesto sobre la renta en la MF, sin tener que convertir las partidas del estado de resultados y el balance general a la moneda local. Esto elimina la aplicación de ganancias y/o pérdidas cambiarias, así como los efectos inflacionarios de la moneda local.

En este artículo evaluamos el efecto de introducir un esquema fiscal basado en la MF en México tanto en la recaudación del impuesto sobre la renta como en el valor de las empresas que operan principalmente con una MF distinta al peso mexicano. El ejercicio consiste en construir un contrafactual donde una empresa representativa que usa una MF pudiera calcular y pagar el impuesto sobre la renta completamente en su divisa relevante sin tener que incluir, por lo tanto, ganancias y/o pérdidas cambiarias o inflacionarias, pero manteniendo la tasa de impuesto del 30% que establece la legislación actual.

Para este fin, primeramente, documentamos la evidencia internacional disponible y la literatura contable y financiera sobre MF. Abordamos si adoptarlo en México implica algún sacrificio fiscal por parte del gobierno federal, es decir una reducción en la recaudación del impuesto sobre la renta de las empresas. Realizamos una simulación de la carga fiscal actual contra la que se hubiera dado bajo un régimen de MF extranjera para una muestra de las principales empresas del país.

Una vez que se demuestra que el esquema no requiere de sacrificio fiscal alguno, exploramos el incremento en el valor de la empresa que pudiera darse al eliminar la fuente de incertidumbre que involucra el riesgo cambiario. Estas ganancias equivalen a una reducción en la tasa de interés con la que se descuenta el valor de las empresas.

La principal aportación de este articulo consiste en aproximar el efecto fiscal del régimen de MF, que tiene el potencial de reducir el riesgo cambiario en las empresas mexicanas. Las implicaciones en términos de la recaudación del impuesto a las empresas, es algo que, a pesar de la importancia que merece, no ha sido abordado en la literatura sobre el tema. Además, la literatura relacionada ha estudiado, entre otros asuntos, el efecto que un esquema de MF ha tenido en el valor de las empresas, una vez que ese régimen fiscal ha sido implementado. Diferente a esos trabajos, aproximando el valor de una empresa con el valor presente del equivalente de certidumbre de los flujos que espera recibir, en este artículo simulamos el efecto que podría tener sobre el valor de las empresas la existencia de un régimen de MF en México.

La principal conclusión del estudio es que la homologación de las condiciones fiscales de la autoridad fiscal mexicana a las empresas que usan una MF extranjera tiene méritos. Es una reforma que puede estimular la inversión privada sin sacrificio fiscal alguno.

Literatura relacionada y experiencias internacionales

No es de nuestro conocimiento la existencia de estudios sobre los efectos fiscales de la adopción de una MF para pagar impuestos en los países que tienen experiencia en dicho esquema. Los estudios sobre MF analizan el efecto que tiene la presentación de reportes contables en el desempeño financiero y las decisiones sobre MF de empresas multinacionales.

La literatura relacionada ha estudiado cómo las modificaciones en los reportes de contabilidad financiera asociados a la adopción de MF, han ayudado a caracterizar la exposición al riesgo cambiario de las empresas, y por tanto a identificar cómo las variaciones en el tipo de cambio influyen en el valor de la firma: Huan y Vlady (2012) ha estudiado esta relación para empresas australianas; en tanto que Gao y Senteney (2009), Bartov (1997), Bartov y Bodman (1995), Jorion (1990), Amihud (1993), Bodnar y Gentry (1993) y Bartov y Bodnar (1994) lo han hecho para empresas estadounidenses. De hecho, la gran mayoría de los trabajos tratan sobre la MF en los EUN.

Antes de 1976, en los EUN no había un procedimiento estándar para reportar el efecto de la volatilidad cambiaria sobre activos y pasivos circulantes en los estados financieros. En el período 1976-81 se seguía el estándar contable SFAS (Statement of Financial Accounting Standards) No. 8, con el que usaban el tipo de cambio histórico para hacer la conversión de activos y pasivos a USD (Bartov y Doadnar, 1995). Hacia 1981 se introdujo el concepto de MF con el estándar contable SFAS No. 52. Las diferencias eran dos: 1) el método empleado para la conversión de la moneda extranjera usando el tipo de cambio histórico o el tipo de cambio actual; y 2) el registro de las pérdidas y ganancias derivadas del ajuste cambiario en el estado de resultados o en el balance general (Selling y Sorter, 1983).

Relacionado con los estándares SFAS No. 8 y SFAS No. 52, otros temas que se han abordado son: la reacción del precio de las acciones y el volumen de operaciones con el SFAS No. 52 (Kim y Ziebart, 1991); si la valuación de mercado de las ganancias y pérdidas cambiarias fue diferente con el SFAS No. 8 y el SFAS No. 52 (Soo y Soo, 1994); la reacción del mercado financiero, aproximado con el rendimiento de las empresas multinacionales, con los estándares contables de MF (Ziebart y Kim, 1987); y el comportamiento de los precios de los instrumentos financieros (Rezaee et al., 1993).

En cuanto a las decisiones de las firmas multinacionales, Deng (2020) estudia lo que puede ser una de las motivaciones para que estas decidan adoptar una moneda funcional: el riesgo cambiario. Encuentra que la exposición a mayor volatilidad cambiaria está asociada con el reporte de ingresos en monedas de otros países, lo que se conoce como outbound income shifting. Por otro lado, Hosseini y Shalchi (1992) realizan una prueba empírica sobre la capacidad predictiva de los seis indicadores económicos que se usan bajo el SFAS No. 52, para determinar la MF de una firma. Hosseini y Rezaee (1988) estudian los determinantes de la elección de moneda funcional de corporaciones multinacionales con el SFAS No. 52. Bartov y Bodnar (1996) examinan el incentivo que tienen las firmas multinacionales para elegir un método contable que reduzca la asimetría de información, y que los estados financieros sean más informativos para los inversionistas. Pinto (2002) aplica teoría de juegos para analizar la decisión del método contable de traslado de la moneda extranjera. Usando casos ilustrativos, Revsine (1984) explica los objetivos asociados a la elección de la MF. Houston (1990) y Houston y Mueller (1988) estudian las decisiones de coberturas cambiarias ante las diferentes SFAS No. 8 y SFAS No. 52. Selling y Sorter (1983) estudia las implicaciones sobre el análisis de estados financieros en la elección de la moneda funcional para compañías multinacionales con base en los EUN.

El caso de los Estados Unidos de Norteamérica

Como se mencionó arriba, en los EUN cambió el estándar contable para reportar la volatilidad cambiaria en la formulación de estados financieros. En efecto, en 1981 se pasó del SFAS No. 8 al SFAS No. 52. La evidencia que se ha documentado comprueba una reacción negativa del mercado ante la puesta en marcha de la regla SFAS No. 8 y una reacción positiva ante la regla SFAS No. 52. Esto se explica porque, bajo la primera, las empresas estaban obligadas a reportar sus pérdidas y ganancias cambiarias en sus ingresos, las cuales se veían severamente afectadas por esta volatilidad, lo que las llevó a la contratación de coberturas cambiarias, incurriendo en costos muy altos; por otro lado, la segunda no requería reportar el ajuste cambiario en sus ingresos, sino en la cuenta de capital del balance general, por lo que no era necesario contratar coberturas cambiarias (Ziebart y Kim, 1987).

Puede haber diferentes factores que influyen en la selección de la MF. El estudio de Hosseini y Rezaee (1988) muestra que el 82% de empresas seleccionó la moneda local como MF (es decir, la moneda perteneciente al país donde se ubica la subsidiaria). Por otro lado, el 15% de las empresas designó al USD como su MF, principalmente las subsidiarias ubicadas en Japón, Francia y Gran Bretaña. Estas subsidiarias funcionan como una sucursal extranjera y sus operaciones se realizan en USD. También seleccionaron al USD como MF las multinacionales que poseen subsidiarias en países con inflación muy alta. Los análisis resultantes indican que el flujo de efectivo y las ventas son las variables de mayor importancia para las empresas al momento de seleccionar la MF de sus subsidiarias; mientras que el financiamiento y las transacciones inter - empresariales son las variables que resultaron menos importantes.

Otro factor que se ha estudiado es el referente a las coberturas cambiarias. Houston (1990) investiga la razón por la cual la mayoría de un grupo de firmas no eliminó la cobertura cambiaria cuando se esperaba que lo hicieran después de la adopción de la regla SFAS No. 52. Muestra que la dispersión geográfica de las subsidiarias en el extranjero, así como la proporción de activos netos en el extranjero de una compañía, difieren significativamente entre las empresas que dejaron la cobertura y las que continuaron con ella. Los resultados comprueban que, contrario a lo esperado, aquellas compañías con una proporción menor de activos en el extranjero continuaron con coberturas cambiarias.

También ha sido de interés averiguar si la exposición de una empresa multinacional a los movimientos del tipo de cambio influye en el valor de la firma. Los resultados muestran que existe una relación significativa entre el tipo de cambio rezagado del USD y el valor de las acciones en las empresas que siguieron bajo la regla SFAS No. 8. Esto indica que aquellas firmas que siguieron utilizando el USD como MF en sus reportes de contabilidad, introducían mucha volatilidad en sus ingresos reportados en los estados financieros (derivada de la conversión de la moneda extranjera a USD), y esa volatilidad dificultaba determinar el valor de sus acciones con precisión. Por el contrario, para el grupo de empresas multinacionales que adoptaron la moneda extranjera como MF en sus reportes contables (es decir, que usaron la regla SFAS No. 52), el tipo de cambio no influyó en el valor de la firma. Es decir, los reportes contables y financieros de este grupo de empresas proporcionan una mejor información económica al mercado, por lo que éste puede determinar su valor de una manera más precisa (Bartov y Bodnar, 1995).

La variabilidad de las ganancias reportadas por las empresas subsidiarias, según la metodología de conversión de moneda extranjera empleada, ha sido también estudiada. Los resultados indican que el método de conversión de moneda extranjera que usa el tipo de cambio actual es el que presenta una mayor variación de las ganancias reportadas por las subsidiarias. Hay evidencia de que las metodologías que permiten un diferimiento de las pérdidas y ganancias generan una menor volatilidad de las ganancias reportadas, aunque también es importante considerar las características de cada firma (Holt, 2004).

En cuanto a la efectividad de la selección de una MF (SFAS No. 52) como un indicador del impacto del tipo de cambio en los flujos de efectivo de las empresas multinacionales con base en los EUN, Gao y Senteney (2009) prueban la existencia de diferencias sistemáticas en la respuesta del precio de las acciones ante eventos de políticas contables relacionadas con la conversión de moneda extranjera (SFAS No. 8, SFAS No. 52). Sus resultados sugieren que aquellas compañías que adoptaron al USD como su MF, resultaron negativamente afectadas (rendimientos negativos de su portafolio) por la emisión del documento preparativo de la norma SFAS No. 8, mientras que aquellas compañías que adoptaron la moneda extranjera como su MF (o que para unas subsidiarias extranjeras adoptaron la moneda extranjera y para otras subsidiarias el USD) no tuvieron el mismo efecto. Concluyen que la selección de la MF es un indicador efectivo del efecto que tiene la variación del tipo de cambio en el flujo de efectivo de una firma multinacional.

Moneda funcional en otros países

El Estándar Contable Internacional 21 en Italia establece que las compañías multinacionales deben adoptar una MF para presentar sus reportes contables. Bajo la adopción de una MF (IAS 21), las ganancias de la compañía no se ven afectadas, ya que la diferencia derivada de la variación del tipo de cambio al momento de la conversión de la moneda no se registra en el estado de resultados, sino en la cuenta de capital neto. En cambio, si la compañía presenta el estado de resultados en euros, la diferencia cambiaria se registra como pérdida o ganancia en el estado de resultados, proporcionando información que no corresponde a la realidad, ya que este ajuste cambiario no se relaciona con la operación de la firma. Con la MF se elimina el efecto de la variación en el tipo de cambio (Marsico, 2016).

En Perú las leyes tributarias exigen presentar estados financieros en la moneda local. Algunas empresas multinacionales en los sectores minero e hidrocarburos, pueden celebrar convenios con el gobierno que les permite llevar su contabilidad en USD para presentarla a sus accionistas, clientes y proveedores, mas no para efectos fiscales. Dado que: 1) la conversión a moneda local está basada en un tipo de cambio fluctuante y genera una base impositiva irreal; y 2) las leyes tributarias incluyen conceptos imprecisos y sin uniformidad sobre el tipo de cambio que debe utilizarse en la conversión de la moneda, se recomienda establecer normativamente la determinación del impuesto sobre la renta con base en los estados financieros en USD y revisar las leyes tributarias de Perú para uniformizar, aclarar y simplificar el proceso de conversión de la moneda (Gómez, 2019).

En Australia ha habido dos métodos de conversión de empresas multinacionales en la industria de petróleo y gas: Australian Accounting Standards Board 1012 -AASB 1012- y Australian Accounting Standards Board 121 -AASB 121. Antes de 2005 estaba vigente la norma AASB 1012. A partir de 2005 se estableció en Australia la nueva norma, AASB 121, bajo la cual la empresa subsidiaria puede adoptar más de una moneda para presentar sus resultados financieros. Los ajustes cambiarios derivados de la conversión se reportan en la cuenta de capital, sin afectar el estado de pérdidas y ganancias de la empresa. Se ha comprobado que bajo el método de conversión establecido en la nueva norma AASB 121, existe una relación positiva entre el ajuste cambiario derivado de la conversión y el valor de la empresa. Por el contrario, durante el periodo en que estuvo vigente la norma anterior (AASB 1012), la relación resultante fue negativa. Esto se puede explicar por el hecho de que la nueva regla les permite a las subsidiarias una mayor flexibilidad en el proceso de conversión de sus resultados contables (Huang y Vlady, 2012).

En Chile, Fernández et al. (2020) identifican factores comunes entre un grupo de países que ayudan a explicar la razón por la cual las compañías multinacionales adoptan el USD como MF en países con moneda oficial diferente. Los resultados muestran que en los países donde el sector corporativo está altamente dolarizado (Canadá, Noruega, Israel, Australia y Perú), estas compañías concentran activos en sectores económicos orientados a la exportación. En el caso de Chile, resulta conveniente que una parte importante de las empresas reporten sus resultados financieros en USD, pues se elimina la exposición al riesgo cambiario (Fernández et al., 2020).

El efecto probable de un régimen de la moneda funcional en la carga fiscal de las empresas

En esta esta sección se estima el efecto sobre la recaudación del impuesto sobre la renta de la reforma del régimen de MF en México. Para tal fin, estimamos la base gravable y los impuestos que resultan de la propuesta y los comparamos con los impuestos que reportan haber pagado 268 empresas del país entre 2015 y 2019. Concluimos que la adopción de la reforma propuesta, al menos para esta muestra de empresas y este periodo de análisis, aumenta ligeramente la recaudación del impuesto sobre la renta. Más allá de si el incremento es significativo o no, la evidencia que presentamos nos permite descartar que la MF represente un sacrificio fiscal para el gobierno federal.

Metodología

El ejercicio consiste en comparar diferentes indicadores de la carga fiscal que representa el impuesto sobre la renta de las empresas bajo la legislación actual, con la situación hipotética de la carga que tendrían si se adopta una MF. Utilizamos la base de información financiera S&P Capital IQ, a partir de la cual se pueden obtener los registros financieros básicos de una gama de empresas en México. Esta base de datos contiene los estados de resultados, de flujo de efectivo y el balance general de las entidades. Se incluye información de 268 empresas en México para el periodo 2015 a 2019. De ellas, 110 son entidades productivas del estado o empresas del sector financiero, y 158 son empresas privadas no financieras. De las empresas privadas de la base, 138 son públicas en el sentido de que cotizan sus acciones en los principales mercados de valores.2

La tabla 1 presenta la distribución y estadística descriptiva de los ingresos en USD para todas las empresas de la base, así como para las privadas no financieras. La media es del orden de los 2 mil millones de dólares (md) y la mediana de poco más de 200 md para toda la muestra, mientras que las privadas no financieras tienen un tamaño medio ligeramente superior a los 2 mil md y la mediana es del orden de los 400 md en todo el periodo. La cuarta parte más pequeña de la muestra tienen tamaños menores a 125 md, mientras que la cuarta parte más grande de 1.4 mil millones en adelante.

Tabla 1 Distribución de los ingresos de las empresas de la base S&P Capital IQ (millones de USD)

| Percentil | Desviación Estándar |

|||||

|---|---|---|---|---|---|---|

| Año | 25 | 50 | 75 | 100 | Media | |

| Todas las empresas | ||||||

| 2015 | 44.2 | 194.3 | 925.7 | 67,432.5 | 1,624.1 | 5,876.0 |

| 2016 | 44.0 | 198.2 | 851.1 | 52,141.7 | 1,515.1 | 5,068.8 |

| 2017 | 64.3 | 226.0 | 1,152.1 | 71,166.3 | 1,807.0 | 6,242.5 |

| 2018 | 66.6 | 252.1 | 1,243.5 | 85,551.0 | 2,013.9 | 7,044.9 |

| 2019 | 63.5 | 256.3 | 1,167.4 | 74,330.6 | 2,040.2 | 6,714.7 |

| 2015-2019 | 59.4 | 232.6 | 1,042.0 | 85,551.0 | 1,800.0 | 6,221.7 |

| Empresas privadas no financieras | ||||||

| 2015 | 101.4 | 342.3 | 1,352.1 | 51,875.5 | 1,878.3 | 5,270.0 |

| 2016 | 117.5 | 356.4 | 1,287.2 | 47,351.3 | 1,808.5 | 4,934.6 |

| 2017 | 125.6 | 428.7 | 1,462.0 | 52,043.2 | 2,068.5 | 5,493.6 |

| 2018 | 146.9 | 512.8 | 1,547.1 | 52,833.7 | 2,271.9 | 5,759.1 |

| 2019 | 154.4 | 515.6 | 1,752.2 | 53,408.2 | 2,365.0 | 5,979.6 |

| 2015-2019 | 126.7 | 433.9 | 1,473.7 | 53,408.2 | 2,078.4 | 5,489.8 |

Fuente. Elaborado por los autores con base en S&P Capital IQ

Las estimaciones de carga fiscal que producimos con estos datos solo pueden ser representativas para empresas de estos tamaños y no pueden extenderse a los millones de empresas mexicanas con ventas inferiores. No obstante, consideramos que las empresas que pudieran adoptar regímenes de MF extranjera encajan más bien en el tipo de empresas que se pueden encontrar en la base de S&P Capital IQ, por lo que la exclusión de empresas de ingresos reducidos no descalifica los méritos del ejercicio sobre los efectos de la carga fiscal de la propuesta.

Utilizamos tres indicadores de carga fiscal. La carga fiscal sobre los ingresos (CFI) es la razón del impuesto pagado (T) al ingreso de la empresa (I):

La carga fiscal sobre la utilidad bruta (CFUB) se obtiene dividiendo el impuesto por la utilidad bruta (UB):

y la carga fiscal medida a través de la tasa de impuesto sobre la renta implícita que hubiera existido bajo un régimen fiscal con MF (CFTI), que se calcula con la razón del impuesto pagado y la base gravable bajo el régimen de MF (BGP):

El subíndice i denota la empresa (i = 1, 2, …, 268), t el año (t = 2015, 2016…2019) y el subíndice k = A, P, donde A representa Actual, es decir bajo la legislación actual, mientras que P significa Propuesta, o lo que resultaría de adoptar la reforma que estudiamos.

La carga fiscal de la ecuación (1) es simplemente el monto del impuesto sobre la renta que paga la empresa i en año t en proporción a los ingresos de la empresa de ese año. El indicador (2) muestra el peso de los impuestos en la utilidad bruta de la empresa y el (3) estima la razón de los impuestos actualmente pagados en proporción a la base gravable del impuesto sobre la renta si se adopta la propuesta que se evalúa en este documento.

Se consideran indicadores de carga fiscal en forma de proporciones por diversos motivos. Tanto en la literatura como en las expansiones estadísticas con base a una muestra, es más recomendable estimar indicadores relativos de carga fiscal que absolutos, es decir una carga de cierto monto de millones de USD es difícil de interpretar en contextos más allá de la muestra con la que se construyó, desventaja que no sucede si usamos razones a variables críticas de las empresas.

Adicionalmente, el indicador más utilizado en finanzas públicas para estimar la carga fiscal de un impuesto es la recaudación como proporción del Producto Interno Bruto (PIB). En este sentido,

El ejercicio consistirá en contrastar las cargas fiscales en relación con el ingreso y utilidad bruta actuales y las que ocurrirían si se adopta la reforma. Por otra parte,

Por construcción, los impuestos que se pagarían con relación a la base gravable bajo la reforma de MF serían siempre 30%, que es la tasa de impuestos prevista por la legislación fiscal vigente. En cambio, si

La base gravable con MF (BGP) es la utilidad operativa más intereses netos y otros ingresos operativos o extraordinarios netos. En el caso particular de la presentación de los estados de resultados de la base de S&P Capital IQ, la mejor aproximación es:

donde UOP es la utilidad de operación, INTN son los intereses netos (si los pagados son superiores a los recibidos son entradas negativas), OIOP son otros ingresos operativos, CARE son cargos de reestructuración, VACT son ventas de activos, OTIN son otros ingresos inusuales, IOPD son ingresos de operaciones discontinuadas y EXAR son artículos extraordinarios.3

El cálculo de los impuestos con MF, que denominaremos a una tasa de 30%, se obtiene haciendo:

Resultados

Dada la marcada asimetría en las distribuciones de los indicadores de carga fiscal, tomamos las medianas para describir los resultados sobre la recaudación. La mediana es una representación de la centralidad de la distribución que usa el percentil 50, y a diferencia de la media, tiene la ventaja de que es insensible a observaciones atípicas (outliers).

Las tablas 2 a 4 presentan los tres indicadores de carga fiscal descritos en la sección anterior. Presentamos las estimaciones para toda la muestra (268 empresas), para aquellas empresas privadas que son públicas (138), las que de acuerdo con S&P Capital IQ reportan sus estados financieros en USD (11), las empresas privadas no financieras (158) y dentro de éstas las que tienen ingresos superiores a los 100 millones de USD (de 100 a 126 empresas dependiendo el año).

Tabla 2 Medianas de la carga fiscal en términos del ingreso (

| Privadas no financieras | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Todas | Públicas | Reportan dólares | Todas | Ingresos mayores a 100 md | ||||||

| Año | Actual | Propuesta | Actual | Propuesta | Actual | Propuesta | Actual | Propuesta | Actual | Propuesta |

| 2015 | 3.6% | 4.5% | 3.3% | 3.5% | 1.9% | 1.8% | 2.9% | 3.1% | 3.1% | 3.4% |

| 2016 | 4.0% | 5.0% | 3.6% | 4.3% | 2.4% | 4.1% | 3.0% | 3.4% | 3.0% | 3.7% |

| 2017 | 3.6% | 4.8% | 3.1% | 4.5% | 3.0% | 4.0% | 2.9% | 3.5% | 2.8% | 3.6% |

| 2018 | 3.4% | 4.4% | 2.9% | 3.3% | 2.7% | 2.9% | 2.5% | 2.6% | 2.7% | 3.0% |

| 2019 | 4.1% | 3.8% | 3.2% | 3.1% | 1.2% | 1.3% | 2.7% | 2.1% | 2.9% | 2.1% |

| 2015-2019 | 3.7% | 4.5% | 3.2% | 3.6% | 2.5% | 2.6% | 2.8% | 3.0% | 2.9% | 3.2% |

Fuente. Elaborado por los autores con base en S&P Capital IQ

Tabla 3 Medianas de la carga fiscal en términos de utilidad bruta (

| Privadas no financieras | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Todas | Públicas | Reportan dólares | Todas | Ingresos mayores a 100 md | |||||||

| Año | Actual | Propuesta | Actual | Propuesta | Actual | Propuesta | Actual | Propuesta | Actual | Propuesta | |

| 2015 | 9.7% | 10.5% | 9.6% | 10.4% | 6.7% | 8.9% | 8.9% | 8.9% | 9.3% | 9.7% | |

| 2016 | 10.0% | 12.0% | 9.7% | 13.4% | 8.4% | 11.6% | 9.1% | 9.2% | 9.1% | 9.4% | |

| 2017 | 8.7% | 10.9% | 9.5% | 12.6% | 10.9% | 14.0% | 8.6% | 9.5% | 9.0% | 9.7% | |

| 2018 | 8.0% | 9.5% | 8.4% | 9.3% | 9.9% | 10.4% | 7.5% | 8.4% | 8.4% | 9.2% | |

| 2019 | 8.9% | 9.0% | 8.8% | 7.9% | 7.4% | 6.7% | 7.5% | 6.2% | 8.1% | 6.7% | |

| 2015-2019 | 9.1% | 10.1% | 9.3% | 10.2% | 8.1% | 10.4% | 8.3% | 8.8% | 8.9% | 9.2% | |

Fuente. Elaborado por los autores con base en S&P Capital IQ

Tabla 4 Medianas de la carga fiscal en términos de tasa implícita de impuestos (

| Privadas no financieras | |||||

|---|---|---|---|---|---|

| Año | Todas | Públicas | Reportan dólares | Todas | Ingresos mayores a 100 md |

| 2015 | 24.1% | 27.0% | 42.9% | 26.5% | 27.7% |

| 2016 | 23.9% | 24.5% | 20.8% | 24.1% | 25.1% |

| 2017 | 21.6% | 23.3% | 25.4% | 24.8% | 26.2% |

| 2018 | 24.8% | 26.6% | 27.8% | 26.2% | 27.8% |

| 2019 | 26.4% | 27.8% | 20.8% | 26.4% | 27.3% |

| 2015-2019 | 24.5% | 26.2% | 26.4% | 25.8% | 26.8% |

Fuente. Elaborado por los autores con base en S&P Capital IQ

Ninguno de los indicadores de carga fiscal muestra alguna evolución especifica en el tiempo, tienden a ser estacionarios. Las cargas fiscales bajo la legislación actual son en promedio de 3.7%, medida sobre los ingresos total, y de 9.1% sobre la utilidad bruta. La tasa de impuestos implícita, medida sobre la base gravable con MF, es de 24.5%.

Una rápida inspección a las tablas 2, 3 y 4 muestra que la reforma no reduce la carga fiscal de las empresas de la muestra, sin importar el tipo de empresa. La reforma incrementa la carga fiscal medida en términos de los ingresos entre 0.2% a 0.8% en el promedio de todos los años, aumenta la carga medida en términos de la utilidad bruta entre 0.3% a 2.3% dependiendo del subsegmento de empresas considerada, y representa un incremento en la tasa implícita de impuestos de entre 3.2 a 5.5 puntos porcentuales (pp).

Análisis de sensibilidad

Las estimaciones de la carga fiscal nos permiten concluir que adoptar un esquema de MF no disminuye el peso del impuesto sobre la renta para la empresa mediana de la base S&P Capital IQ en comparación con la legislación actual. Esto nos lleva a pensar que una reforma en este sentido no involucra sacrificio fiscal para la autoridad hacendaria.

Sin embargo, es difícil comparar los impuestos realmente pagados por las empresas de la base de datos en el periodo 2015-2019 con los que hubieran resultado si en estos años se hubiera adoptado el esquema de MF, principalmente porque no tenemos acceso a todas las conciliaciones fiscales necesarias para hacer un cálculo más preciso del impuesto. En particular, puede ser que las empresas hayan pagado menos en el periodo considerado porque acreditaron pérdidas de ejercicios anteriores.

Para ponderar la sensibilidad de las estimaciones de carga fiscal ante esta posibilidad realizamos dos ejercicios adicionales. En el primero de ellos eliminamos las empresas que pagaron menos impuestos, para tal fin sólo incluimos las empresas con una

En el segundo ejercicio, buscamos eliminar de la muestra las empresas que pudieran tener pérdidas recurrentes. Para tal fin contemplamos tres casos, en el primero consideramos sólo las empresas que han tenido 3 o más ejercicios con utilidad operativa positiva, en el segundo subimos a 4 o más y en el más estricto solo contemplamos aquellas con 5 periodos con utilidades operativas positiva. Hay que recordar que la base analizada contiene información de 5 años, del 2015 al 2019.

La tabla 5 presenta el análisis de sensibilidad para los tres estimadores de carga fiscal, la razón de los impuestos a los ingresos (

Tabla 5 Medianas de las cargas fiscales a ingresos (

| Empresas | ||||||||

|---|---|---|---|---|---|---|---|---|

| Con CFTI mayor al | Con utilidad operativa positiva durante | |||||||

| Todas | P10 | P20 | P30 | 3 o más años | 4 o más años | 5 años | ||

| Razón de impuestos a | ||||||||

| Ingresos (CFI) | ||||||||

| Actual | 3.7% | 3.9% | 4.3% | 5.0% | 3.8% | 3.7% | 3.6% | |

| Propuesta | 4.5% | 5.5% | 5.1% | 4.9% | 4.8% | 5.2% | 5.3% | |

| Diferencia | 0.8% | 1.6% | 0.8% | -0.1% | 1.1% | 1.5% | 1.7% | |

| Utilidad bruta (CFUB) | ||||||||

| Actual | 9.1% | 9.6% | 9.9% | 10.9% | 9.3% | 9.2% | 8.7% | |

| Propuesta | 10.1% | 12.5% | 11.8% | 10.9% | 10.9% | 10.9% | 10.4% | |

| Diferencia | 1.0% | 2.9% | 2.0% | 0.1% | 1.6% | 1.7% | 1.6% | |

| La base gravable de la propuesta | ||||||||

| (CFTI) | Actual | 24.5% | 26.6% | 27.3% | 28.8% | 24.7% | 24.9% | 25.4% |

| Propuesta | 30.0% | 30.0% | 30.0% | 30.0% | 30.0% | 30.0% | 30.0% | |

| Diferencia | 5.5% | 3.4% | 2.7% | 1.2% | 5.3% | 5.1% | 4.6% | |

| Observaciones | 1,340 | 936 | 856 | 710 | 1,225 | 1,115 | 920 | |

Nota. P10, P20 y P30 significan percentil 10, 20 y 30 respectivamente en la escala de CFTI

Fuente. Elaborado por los autores con base en S&P Capital IQ

Se reporta la diferencia entre la carga con MF y la actual para cada subgrupo de empresas, si es positiva entonces la carga derivada de la reforma es mayor que la que se reportó en las bases y que corresponde a la legislación fiscal vigente.

Como se puede observar en todos los casos, con excepción de uno, la carga fiscal con MF es mayor que la actual. La carga se reduce, como es de esperarse en la medida de que “rasuramos” a las empresas con menor

Cuando eliminamos las empresas con 2 o más ejercicios con pérdidas operativas, las cargas fiscales no cambian sensiblemente. En todas las muestras, las diferencias siempre son positivas para todos los indicadores de carga fiscal considerados.

En síntesis, se puede mantener la afirmación de que en la muestra de empresas consideradas en este análisis y con base a los reportes financieros que presentan, la carga fiscal que se puede inferir de un esquema de MF extranjera no es menor al de la legislación vigente, ni para todo el universo de empresas, ni aun excluyendo hasta el 30% de las empresas con menor

Efecto del régimen de MF en el valor de las empresas y tasas de descuento

La adopción de un régimen fiscal de MF extranjera en México puede incrementar el valor de una empresa típica que realiza todas sus operaciones en MF (e.g. USD), toda vez que dicho régimen elimina la incertidumbre causada por la volatilidad del tipo de cambio real, mismo que introduce volatilidad en la base gravable o en las tasas efectivas de impuestos que paga bajo el régimen actual. Como anotamos en la sección de literatura, esta noción, de que el uso de una MF influye en el valor de la empresa, ha sido analizado, entre otros, por Huan y Vlady (2012) para empresas australianas y por Bartov y Bodman (1995), Jorion (1990), Amihud (1993), Bodnar y Gentry (1993) y Bartov y Bodnar (1994) para empresas estadounidenses.

El incremento en el valor de las empresas es equivalente a una reducción en la tasa de interés con la que se descuenta el valor de la firma. Por tal motivo, la adopción de un esquema de MF reduce el costo de oportunidad de fondear la empresa.

Modelando los efectos sobre el valor de la empresa

Con la legislación actual del impuesto sobre la renta, la volatilidad en el tipo de cambio aumenta la incertidumbre que enfrentan aquellas empresas cuya gran mayoría de operaciones y de deuda son en moneda extranjera. Una implicación del régimen de MF es eliminar las disposiciones para acumular o deducir las ganancias y/o pérdidas cambiarias e inflacionarias de estas empresas, quitando esta fuente de incertidumbre. Al optar por declarar y pagar sus impuestos en la MF extranjera, los flujos de ingresos netos se hacen más predecibles, lo que puede incrementar su valor o en términos equivalentes, reducir la tasa a la que descuentan los flujos para obtener el valor de la empresa.

Para demostrarlo, y llegar a resultados cuantitativos, aproximamos el valor de una empresa con el valor presente del equivalente de certidumbre de los flujos que espera recibir. Hay que recordar que en situaciones bajo incertidumbre los flujos se desconocen ex - ante y mientras mayor sea la volatilidad, mayor será la incertidumbre que enfrentan los accionistas, lo que penaliza el valor implícito de la empresa.

En condiciones de riesgo, el valor presente de una inversión debe de contemplar la cantidad y valoración de la fuente de riesgo. Esto se puede hacer considerando que existe una prima de riesgo que afrontan los accionistas y que por tanto se le debe de restar al valor esperado de los flujos, con lo que llegamos al equivalente de certidumbre. Si denotamos como

El valor de la empresa es, por lo tanto:

donde δ es la tasa de descuento relevante para la empresa. En principio, asumimos que la única fuente de riesgo en la prima de riesgo es la volatilidad del tipo de cambio real que debe de incluirse de acuerdo con la legislación del impuesto sobre la renta de las empresas. El análisis que hacemos, sin embargo, permite que se incluyan otras fuentes de riesgo en la tasa de descuento, tales como un premio por encima de la tasa de las letras del tesoro de EUN dependiendo del grado de calificación crediticia de la empresa, o incluso un costo de capital promedio ponderado (WACC, por sus siglas en inglés) construido con un modelo factorial que incluya riesgos sistémicos por otras fuentes.

En general, se puede demostrar que, si adoptamos el enfoque del valor esperado de la utilidad, entonces la prima de riesgo es directamente proporcional a la volatilidad de la fuente de riesgo y al grado de aversión relativa al riesgo de los accionistas de la empresa4.

Partiendo de la teoría del valor esperado de Bernoulli, representamos la función de utilidad de un flujo de caja incierto (x) como

El equivalente de certidumbre representa la cantidad de dinero que requeriría el individuo para estar indiferente entre participar en el evento aleatorio donde se define el pago x (e.g. una lotería) o recibir con seguridad EC. La prima de riesgo es el término

De esta forma, primero determinaremos los flujos de caja que se producen en una empresa, después estimaremos el valor esperado y finalmente la varianza de estos flujos asumiendo que la única fuente de riesgo es la depreciación real del tipo de cambio. Ya en estas condiciones, podemos estimar la prima de riesgo para valor típicos de r y comparar el valor de la empresa bajo la legislación actual, que tiene la ventaja de precisar las ganancias o pérdidas cambiarias e inflacionarias, pero la desventaja de introducir una volatilidad importante a los flujos en comparación con la que se produce con la reforma propuesta.

El modelo se diseñó para empresas que adoptan el esquema de MF extranjera y que operan bajo las siguientes características: La moneda es el USD; todos los ingresos y gastos operativos son en USD; financiadas con deuda denominada en USD y pagada a tasas internacionales; los activos y pasivos circulantes, tales como cuentas por cobrar o por pagar están denominadas en USD, al igual que las inversiones de corto plazo.

Usamos la siguiente notación:

R = |

Todos los ingresos recibidos por la empresa en USD |

G = |

Todos los gastos ya sean de costo de producción u operativos de la empresa en USD |

i* = |

Tasa de interés internacional sobre deuda en USD |

T = |

Pago de impuestos bajo la legislación actual |

τ = |

Tasa de impuestos sobre el ingreso a las empresas bajo la legislación actual |

D = |

Deuda de la empresa en los mercados internacionales, denominada en USD |

AC = |

Activos circulantes en USD |

PC = |

Pasivos circulantes en USD |

P = |

Pasivos circulantes más deuda de largo plazo en USD |

E = |

Tipo de cambio nominal (MX pesos por USD) |

e = |

Depreciación porcentual del tipo de cambio nominal |

π = |

Tasa de inflación en México |

π* = |

Tasa de inflación en los Estados Unidos de Norteamérica |

Omitiendo subíndices del tiempo para simplificar las expresiones, podemos definir el flujo en un año de la empresa como:

El primer término en (9) es el ingreso neto una vez devengados los intereses, pero antes de pagar impuestos, y el segundo es el pago de impuestos, que reconoce la ganancia cambiaria en el término

La variable

De (11) queda de manifiesto que la tasa efectiva de impuestos que paga la empresa representativa que opera en una MF en dólares es:

La tasa τ es por lo general fija por ley (e.g. 30%), pero si γ < 0, como esperaríamos en empresas con alto nivel de endeudamiento, una apreciación real del tipo de cambio la incrementa y una depreciación real la reduce. El valor esperado de la empresa, asumiendo que sólo la depreciación real es la única fuente de riesgo es:

Mientras que la varianza del flujo será:

donde

La ecuación (15) es clave en la argumentación ya que muestra que el equivalente de certidumbre disminuye marcadamente mientras mayor sea la varianza en la depreciación real del peso, mayor sea la razón de deuda a ingresos netos antes de impuestos (γ) y mayor la tasa de impuesto (τ).

El valor de la empresa para los accionistas bajo la legislación actual, que denominaremos

Asumiendo que no cambian en el tiempo τ, γ, r, E(e - π) y V(e - π), lo podemos expresar como:

que tiene una interpretación interesante. El valor de la empresa es proporcional a

Bajo la propuesta fiscal asociada al esquema de MF en que las empresas pagan impuestos sin considerar ganancias cambiarias y/o inflacionarias, el valor de la empresa,

La comparación de (17) y (18) es clave para entender el efecto del esquema de MF en el valor de la empresa.

Calibración de parámetros y estimación del impacto de la reforma

Para evaluar el efecto de la reforma propuesta sobre el valor de una empresa, es necesario estimar las ecuaciones (17) y (18). Para tal efecto construimos una variable de impacto de la reforma como la diferencia en los valores de la empresa si se adopta el régimen de MF o no, pero en proporción al valor que tendría en ausencia a los impuestos. Denotamos como

Para estimar

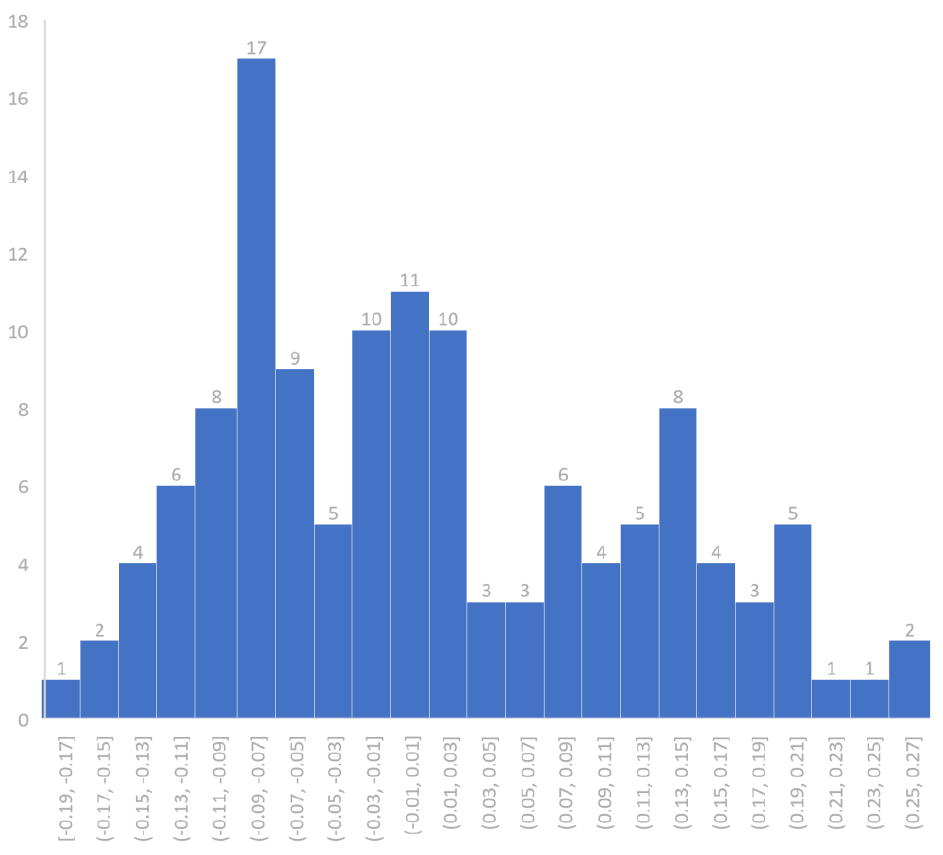

En cada mes se calculó la tasa de crecimiento del tipo de cambio y del Índice de Precios al Consumidor comparado con sus valores doce meses antes. Se restaron ambas tasas para estimar la tasa de depreciación real. La figura 1 muestra el histograma de la depreciación real en ese periodo.

Fuente. Elaborado por los autores con base a información de INEGI y Banco de México

Figura 1 Tasa de depreciación real en México (enero 2010-agosto 2020

La distribución es asimétrica y se carga un poco más a las apreciaciones reales, es decir valores en el rango negativo. La estimación de la media de los datos agrupados de esta forma arroja una depreciación media real de 0.0082 y una desviación estándar son de 0.1059, trece veces más que la media. En decir, aun y cuando el valor esperado de la depreciación real no sea tan distante a cero, la alta volatilidad en esta variable introduce un riesgo elevado en la rentabilidad de las empresas después de pagar impuestos.

Si nos concentramos en la parte de la distribución donde hay apreciaciones reales, mismas que conducen a incrementos no esperados en la tasa efectiva sobre el impuesto al ingreso que pagan las empresas que tienen

Requerimos también de una estimación del coeficiente relativo de aversión al riesgo. Nos apoyamos en las estimaciones experimentales que se han obtenido con dos métodos, el primero de ellos aportado por Eckel y Grossman (2002, 2008), de ahora en adelante EG, y el que propusieron Holt y Laurie (2002), o HL.

En el estudio de Eckel y Grossman (2008) 5 la moda del coeficiente r en hombres se ubica en el rango de 0.2 a 0.38, mientras que en el de las mujeres de 0.38 a 0.67. En otro estudio, Dave et al. (2010) encuentran coeficientes r substancialmente mayores, en el rango de 0.71 a 1.16 utilizando el método EG. El método de HL es más completo, aunque más complicado de entender para los sujetos. Holt y Laurie (2002) en su experimento seminal ubican el coeficiente en el rango de 0.41 a 0.68.

Como se puede apreciar, no podemos afirmar que la literatura llegue a un consenso de un solo valor de coeficiente de aversión al riesgo para todos los individuos, la evidencia apunta a que existen diferencias importantes por género, edad y posiblemente cultura. Aun así, de las investigaciones realizadas con los métodos EG y HL, entre los individuos aversos al riesgo los coeficientes que más se reportan en la literatura se ubican en un rango de 0.2 hasta 2.

Como se puede apreciar en la expresión que muestra el impacto de la reforma (19), mientras mayor sea el coeficiente de aversión al riesgo mayor será el impacto. Por este motivo, nuevamente decidimos optar por la estimación de r más conservadora de acuerdo con los hallazgos descritos con anterioridad. Preferimos sesgar los resultados hacia abajo y subestimar el potencial de la reforma, razón por la que seleccionamos r = 0.2.

Finalmente, requerimos una estimación del parámetro

Tabla 6 Medianas del parámetro γ en distintos grupos de empresas en México (2015-2019)

| Privadas no financieras | |||||

|---|---|---|---|---|---|

| Año | Todas | Públicas | Reportan dólares | Todas | Ingresos mayores a 100 md |

| 2015 | -2.9 | -2.1 | -4.1 | -2.8 | -3.2 |

| 2016 | -2.6 | -2.3 | -6.2 | -2.5 | -2.6 |

| 2017 | -3.2 | -2.5 | -4.0 | -2.9 | -3.2 |

| 2018 | -3.6 | -3.0 | -4.8 | -3.6 | -3.6 |

| 2019 | -2.8 | -2.7 | -6.2 | -2.8 | -2.8 |

| 2015-2019 | -3.0 | -2.5 | -4.8 | -2.8 | -3.1 |

Fuente. Elaborado por los autores con base a la información de S&P Capital IQ

Como se puede apreciar, dependiendo del año y del grupo de empresas el parámetro γ oscila entre -2.1 y -6.2, lo que nos da una marca de clase de -4.2. Adicionalmente, durante el periodo 2015 a 2019 la mediana para el grupo de las empresas que usan como filling currency el USD es de -4.8, razón por la que tomamos como marca de clase una γ = -4.5 en nuestro ejercicio, evaluando la sensibilidad de los resultados en los límites del intervalo (-4, -5).

Para medir el impacto de la reforma en el valor de la empresa utilizamos los indicadores μ expresados en la ecuación (19), adicionalmente estimamos la reducción equivalente en la tasa de descuento necesaria para incrementar el valor de la empresa bajo la legislación actual al valor que se podría lograr con la reforma propuesta. Es decir, si la propuesta incrementa el valor de la empresa, esto es μ > 0, entonces otra forma de lograr un incremento de la misma magnitud en el valor de la empresa es reducir la tasa de descuento. Esto es, si acaso

Para el caso en que

Despejando para

El cambio en puntos porcentuales es:

La tabla 7 muestra el impacto en el valor de la empresa y el cambio en la tasa de descuento equivalente que podría producir un régimen de MF tomando como base una tasa de descuento inicial de 5%. Con base a los parámetros empleados, el incremento en el valor de la empresa se ubica entre 19 y 30 puntos porcentuales del valor que tendría en ausencia de impuestos, lo que equivale a una reducción en las tasas de descuento de 1 a 2 puntos porcentuales.

Comentarios finales

La premisa fundamental del presente trabajo es que la adopción de un esquema fiscal de MF Extranjera en México es una medida adecuada para mejorar la competitividad del país para las empresas que, aunque establecidas en México, operan en su mayor parte con una moneda distinta al peso mexicano.

La literatura aporta estimaciones concretas de que adscribirse a esquemas de MF reduce el riesgo cambiario en las empresas que operan principalmente con moneda extranjera e incrementa su valor para los accionistas. También, hay evidencia de que la inversión tiende a ser mayor mientras menos volátil sea el tipo de cambio.

El presente trabajo mostramos que, manteniendo una tasa de impuesto sobre el ingreso de la renta del 30%, el régimen de MF extranjera no reduciría la carga fiscal en una muestra de 268 de las principales empresas de México. En cambio, sí podría incrementar el valor de las empresas entre 19 y 30 puntos porcentuales equivalentes a una caída en la tasa de interés de entre 1 a 2 puntos porcentuales, lo que podría estimular en forma sensiblemente la inversión y la consecuente creación de empleos.

Claramente, nuestras estimaciones no están libres de limitaciones dada la naturaleza de la base de datos que empleamos. Por ejemplo, sería deseable limitar los ejercicios de carga fiscal a las empresas que con más probabilidad se adscribieran a un régimen fiscal voluntario en MF, sin embargo, eso involucraría identificar el destino u origen o la moneda en la que se realizan las ventas, los gastos y la contratación de la deuda, labor que no puede hacerse con la información financiera a la que tuvimos acceso.

Los ejercicios empíricos se pueden afinar usando una muestra aleatoria de registros fiscales de empresas que encajaran con un esquema de MF, pero esto sólo podría hacerse con información de las autoridades hacendarias. De igual forma, la especificación del modelo de valuación es bastante estilizada. Aun así, creemos que la evidencia analizada en este trabajo es una muy buena aproximación a los probables efectos de adoptar esta medida, y suficiente para motivar una discusión amplia sobre diferentes regímenes fiscales que pudieran estimular la competitividad de las empresas y la inversión productiva sin implicar sacrificios fiscales.

Otras posibles extensiones del estudio tienen que ver con la tasa de impuestos sobre la renta que se aplique a las empresas que se adscriban a el esquema de MF que planteamos. En esta investigación tomamos la tasa de 30% que es la que actualmente está vigente, esto con el fin de no introducir tasas distintas entre las empresas que declaren bajo la MF y aquellas que no lo hagan, creemos que sería políticamente complicado respaldar el esquema si de inicio introduce posible discriminación entre las empresas. Aún así, convendría explorar la sensibilidad de los resultados a cambios marginales a la tasa de impuestos aquí analizada, e incluso estimar tasas óptimas de acuerdo con algún criterio razonable. Dos posibilidades son maximizar la carga fiscal sujeto a que no se reduzca el valor de la empresa, o alternativamente, maximizar el valor de la empresa sujeto a que no se reduzca la carga fiscal. Creemos que este ejercicio es más útil si se realiza con información fiscal del perfil de empresas que tengan mayor probabilidad de adscribirse al esquema MF, más que con la información con la que contamos en esta primera aproximación, motivo por lo que no lo abordamos en esta investigación.

La introducción del régimen de MF Extranjera para efectos fiscales podría hacerse apegándose a las mejores prácticas internacionales. Para este fin, conviene dejar claras las condiciones que deben de cumplir las empresas para acceder al régimen, y aunque la adscripción sea voluntaria, debe de ser multianual por un periodo establecido, sin opción a cambiar mientras dura este plazo.

Concluimos que se trata de una iniciativa con fundamentos sólidos, que coadyuva a mejorar el clima de negocios del país y con potencial para atraer más inversión productiva.