nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

El liberalismo y el capitalismo pueden vincularse con postulados económicos y político-sociales que comparten en lo fundamental la primacía de la dignidad humana, la necesidad de estructuras democráticas de gobierno y, en lo económico, la libertad de mercado y la propiedad privada; sus orígenes pueden identificarse con la revolución industrial y las revoluciones políticas de finales del siglo XVIII y principios del siglo XIX. Hacia finales del siglo XX tienen un nuevo impulso y es este periodo el que está intrínsecamente identificado con la globalización y el neoliberalismo económico.

El despegue de este último periodo liberal-capitalista fue testigo del colapso de la esfera soviética, la historia del tiempo y la oveja Dolly, el desarrollo exponencial de las tecnologías de la información, el nacimiento del homo videns y abrió el debate entre el fin de la historia y el choque de civilizaciones, todo enmarcado en una nueva ola que, respetuosa de los derechos humanos y apalancada del libre comercio y el crecimiento económico como unidad de medida, llevaría a la humanidad a niveles inéditos de bienestar.

No obstante que, en términos absolutos, las condiciones de vida de la mayoría de los seres humanos han mejorado de forma sostenida en las últimas décadas, como se puede observar en el avance del promedio mundial del Índice de Desarrollo Humano que ha pasado de 0.601 en 1990 a 0.739 en 2019 (aunque el mismo se haya visto fuertemente afectado por la pandemia de COVID y presenta un leve retraso a niveles de 0.732 para 2021),1 se ha generado la sensación de que la globalización liberal-capitalista no ha sido suficiente para satisfacer las aspiraciones de los participantes “pasivos-locales” y únicamente ha beneficiado a una minoría “activa-global”.

Esta percepción negativa del modelo liberal-capitalista se agudiza más tras la ocurrencia de eventos catastróficos atípicos tales como la crisis financiera global de 2008-2009 y la ya mencionada pandemia de COVID.2 Así señala Bauman, que “la globalización divide en la misma medida que une: las causas de la división son las mismas que promueven la uniformidad del globo”.3

Es apenas natural que el modelo liberal-capitalista como todo fenómeno humano no se encuentre exento de deficiencias y ciertamente en la actualidad enfrenta diversos obstáculos y críticas.

Por ejemplo, el problema en grado superlativo de la destrucción del medio ambiente que, aunque en una posición extrema, en cierta forma pareciera justificar “que el neoliberalismo se presentó como una estrategia para relanzar el crecimiento económico indefinido, con su correspondiente incremento del uso de energía, emisión de contaminación y uso de los recursos agotables y que ese objetivo es una quimera en un planeta que no puede aumentar de tamaño, no puede procesar sin alteraciones estructurales cualquier cantidad de contaminación y cuyos recursos minerales no se reproducen como las coles o las lechugas”.4

El auge del modelo liberal-capitalista también ha significado un fenómeno de transformación de la sociedad organizada en el fenómeno del Estado-nación y que se caracterizaba por ser una sociedad abnegada, centrada en la producción, disciplinaria y represiva o prohibitiva, en la cual el Estado-nación continuamente extendía su red de protección y jugaba un rol central como instrumento de control anclado en el concepto de soberanía al detentar la potestad de emitir un derecho positivo, limitado territorialmente, basado en una dogmática en principio autónoma y aplicable a sociedades homogéneas unificadas precisamente por los valores de ese Estado-nación.

En la actualidad, la esencia e identidad del Estado-nación se han desdibujado frente a nuevos actores internos y externos, una explosión de derechos y el fortalecimiento del pluralismo jurídico con perspectivas más bien de carácter personal, reflexivo y dúctil. Hay posturas que identifican la sociedad actual como una sociedad de consumo, rendimiento y positividad que genera individuos narcisistas, ansiosos, deprimidos y agotados (burned-out) que se “autoexplotan” creyendo realizarse en un espejismo de libertad dentro de la vorágine “hipercapitalista”.5

La última etapa del modelo liberal-capitalista trajo también un proceso de automatización y deslocalización de la producción que si bien por un lado fomentó el desarrollo industrial de regiones o países que anteriormente se encontraban sin participar en los mercados globales así como un incremento en la productividad industrial, por el otro, significó un importante impulso deflacionario lo que, en algunos casos, conllevó también la destrucción de industrias que representaban una fuente de riqueza y bienestar en las comunidades donde se encontraban.

La reducción de costos a nivel mundial consecuencia de este fenómeno de automatización y deslocalización de la producción permitió que, en términos generales, la mayoría de la población mundial tuviera acceso a un mayor número de productos y servicios a un menor precio.

Es evidente que el mejoramiento en las condiciones de vida de la mayoría de la población mundial, debido tanto a la mejora científica y tecnológica como también a la reducción de costos a nivel mundial producto de la globalización, no significó que ningún sector viera mermadas las posibilidades de realización de sus expectativas: un productor con altos costos de producción necesariamente sufrirá en un ambiente globalizado donde compite frente a productores más eficientes; de la misma manera un proveedor de servicios de baja calidad y un elevado precio tenderá a ser desplazado por proveedores de servicios de mejor calidad y mejor precio.

Este es precisamente el fenómeno de la destrucción creativa de Schumpeter vinculado a la innovación y los ciclos de negocios. Existen múltiples ejemplos de ello a lo largo de la historia, quizás uno de los más tangibles en las últimas fechas, es la posible oferta que aparentemente hizo Reed Hastings fundador de Netflix a Blockbuster para vender Netflix por 50 millones de dólares en 2000.6 Independientemente de si la oferta efectivamente existió o si se trataba de una mera insinuación de negocios, el resultado es conocido: Blockbuster dejó de existir mientras que Netflix se convirtió en un gigante del entretenimiento en formato streaming.

Por otro lado, ciertamente, tras la crisis financiera de 2008-2009 se presentó un fenómeno de tasas de interés históricamente bajas que permitieron la expansión del endeudamiento público y privado. Esta circunstancia aunada al severo impacto de la pandemia de COVID en las cadenas productivas y en importantes sectores de la economía tanto global como de cada país nos colocan hoy frente a un escenario de alta inflación y recesión económica global y simultánea y que, como pocas veces en la historia, significó en 2022 una caída en la valuación de prácticamente todo tipo de activos.

Estas deficiencias del modelo han permitido la articulación del argumento de que “el capitalismo está generando sociedades divididas en las que mucha gente lleva vidas ansiosas”7 lo que, combinado con las ensoñaciones y nostalgia del pasado han alimentado el resurgimiento de ideologías antiliberales y anticapitalistas con marcado sesgo populista: “cuando se pierden de vista los argumentos, las personas se dejan llevar con facilidad por la fama o el prestigio del orador, o por el consenso de la cultura de pares”.8

Dado que al parecer los seres humanos tenemos una tendencia cognitiva a recordar positivamente el pasado realzando experiencias gratas y minimizando las negativas9 pudiera ser que el mismo proceso aplique también en procesos sociales, económicos y jurídicos.

De tal manera que, este romanticismo del pasado podría explicar la paradoja de por qué las críticas actuales en muchos lugares del mundo y particularmente en Hispanoamérica añoran un periodo de expansión económica y mejoramiento social ocurrido entre la Segunda Guerra Mundial y el inicio de la “embestida neoliberal” en los últimos 30-40 años que “han acabado por desdibujar la experiencia histórica de un capitalismo inclusivo”10 pero, al mismo tiempo, olvidan los gobiernos dictatoriales fundamentados en ideologías de izquierda o de derecha, la falta de libertades democráticas imperante en la región durante el mismo periodo y la nula consideración a la protección del medio ambiente.

Las facturas pendientes que actualmente tiene el modelo liberal-capitalista no justifican de forma alguna un giro a gobiernos autoritarios o sociedades de corte comunista-soviético ni el regreso a condiciones de vida anteriores a la industrialización y los avances científicos del siglo XX en aras de la preservación de los ecosistemas y las culturas ancestrales.

Los defensores de modelos diferentes al liberal-capitalista recurren a postulados meramente ideológicos que pueden sonar atractivos pero que carecen de viabilidad.

Por ejemplo, los críticos del modelo liberal-capitalista atacan el sistema privado de pensiones considerando que “el trabajador tiene una jubilación no porque haya trabajado, sino porque ha podido acumular un fondo para ello…se trata del rendimiento de una inversión y no de una prestación derivada de un derecho”.11

La alternativa significa entonces que necesariamente sea el Estado quien cubra esas pensiones, pero omiten ofrecer una alternativa viable respecto al proceso de acumulación y capitalización de dichos fondos de pensiones.

En efecto, el problema subyacente de este tipo de modelos es que no es sostenible en el largo plazo, se trata de una pirámide o esquema Ponzi a gran escala en que los beneficios del presente son cubiertos con las aportaciones de las generaciones futuras.

Este modelo solo funciona para los primeros en salir de él (quienes retiran su inversión o reciben primero los beneficios) y es sostenible solo en la medida en que exista una continua expansión de las aportaciones, pero deja de serlo cuando la estructura demográfica cambia, por ejemplo, al reducirse el número de hijos por mujer o incrementarse substancialmente la expectativa de vida.

En lo fundamental es irrelevante quien sea el gestor de los fondos destinados para el retiro -ya sea una agencia o dependencia del gobierno o una entidad privada-; lo relevante es precisamente que el rendimiento que se obtenga con esos recursos sea suficiente para garantizar una pensión digna a quienes realizan aportaciones al sistema de retiro.

Por ello, el proceso de gestión e inversión de los recursos destinados a cubrir pensiones en el futuro necesita ser financieramente viable, de lo contrario, se corre el riesgo de que únicamente se incremente el pasivo futuro a cargo del gobierno. Este es el caso cuando las aportaciones a pensiones son entregadas al gobierno y éste los utiliza como medio de fondeo del gasto corriente.

En algunos sistemas como el mexicano, por ejemplo, una gran parte de los recursos existentes en los fondos de pensiones se encuentran invertidos en valores emitidos por el Gobierno Federal lo que significa que, con independencia de las múltiples alternativas de refinanciamiento que pudieran llegar a existir, necesariamente llegará un momento en que el Estado Mexicano deberá pagar esa deuda. La alternativa, desde luego ilegítima, antijurídica y catastrófica desde la perspectiva financiera y social, sería el repudio de esa deuda por parte del gobierno en turno.

Un fenómeno similar ocurre con la expansión de cualquier otro programa social que no vincule su fuente de fondeo con la rentabilidad que genere. Y es que a los políticos en general les gusta prometer gastar dinero sin reparar sobre el cómo se obtendrán esos recursos. Aquí es importante destacar que la rentabilidad a la que hago referencia no necesariamente significa monetaria, pero sí debe ser cuantificable, de lo contrario se corre el riesgo de establecer programas que son altamente populares cuando se implementan, pero con poca rentabilidad social lo que los vuelve un lastre en el futuro y cuya reducción o cancelación queda condicionada a la popularidad del programa de que se trate.

El problema es que “a partir del momento en que amplía el presupuesto social, cada programa de bienestar consolidado pasa a ser considerado como un derecho inexorablemente adquirido por parte de sus destinatarios. Éste es el motivo por el que su continuidad añade poca legitimidad al Estado, pero su eventual reducción o supresión… constituiría una inevitable fuente de pérdida de legitimidad”12 haciendo necesario perpetuarlos protegiendo así los intereses creados.13

Otra herramienta sugerida por los críticos del modelo liberal-capitalista es el establecimiento de barreras proteccionistas, subvenciones o subsidios con diseños distintos pero que nos han llevado a extravagancias, como la señalada por Stiglitz, donde “la vaca media europea obtiene una subvención de dos dólares al día (la magnitud donde sitúa la pobreza el Banco Mundial); más de la mitad de la población del mundo en vías de desarrollo vive con menos de esto. Según parece, es mejor ser una vaca en Europa que ser una persona pobre en un país en vías de desarrollo”.14

La deficiencia de estas posturas radica en que al final significan una carga asumida por los contribuyentes y gestionada por el gobierno o el traslado del incremento de esos costos al consumidor final quien paga más por los bienes o servicios beneficiados por las medidas proteccionistas.

En ambos casos el beneficiado no es la sociedad en general sino los sectores privilegiados por la política proteccionista de que se trate, de manera tal que son estos sectores privilegiados los verdaderos usufructuarios del subsidio o las medidas proteccionistas.

Pero quizás la crítica más seductora y recurrente al modelo liberal-capitalista se ha centrado en la necesidad de la “redistribución de la riqueza” como herramienta indispensable para el mejoramiento de las condiciones de vida de la mayoría de la población.

El argumento central de los defensores de la redistribución de la riqueza parte de la observación del fenómeno de concentración de la riqueza absoluta en las últimas décadas en los percentiles de población con ingresos más altos.

Dicho argumento se estructura, en términos generales, de la siguiente manera: existe una gran desigualdad de riqueza e ingreso en el mundo, esta desigualdad se ha incrementado en los últimos años de una forma que ha privilegiado más a los grupos más ricos. Además, la desigualdad es perniciosa y por lo tanto debe combatirse. La forma de combatir la desigualdad radica en incrementar las cargas fiscales a los percentiles más ricos y destinar esos recursos mediante subsidios a la mejora de las condiciones de vida de los menos favorecidos. Finalmente, dado que la fórmula de solución propuesta implica la actividad impositiva, debe ser el gobierno el encargado de este mecanismo redistributivo.

La veracidad de la primera parte del argumento (la relacionada con incremento de la desigualdad en los últimos años) parece incuestionable. En efecto, múltiples estudios han evidenciado que la desigualdad material y económica a nivel mundial parece haber estado presente a lo largo de la historia y salvo un periodo más igualitario observado en la segunda mitad del siglo xx el fenómeno de concentración parece haberse revigorizado a partir de la década iniciada en 1980. Dinámicas similares pueden observarse en la mayoría de los países considerados individualmente.15

En realidad lo que ha sucedido es que la globalización ha sido mucho más benéfica para las personas en el segmento con renta más alta en los países ricos y para las personas ubicadas en los segmentos medios y bajos de los países pobres, mientras que ha ayudado mucho menos a quienes se encuentran en el segmento medio bajo de los países ricos, generando una figura a la que se le ha llamado la “curva de elefante”16 la cual, tras la crisis de 2008, “ha bajado la curva de su trompa al tiempo que su lomo ha duplicado su altura”.17

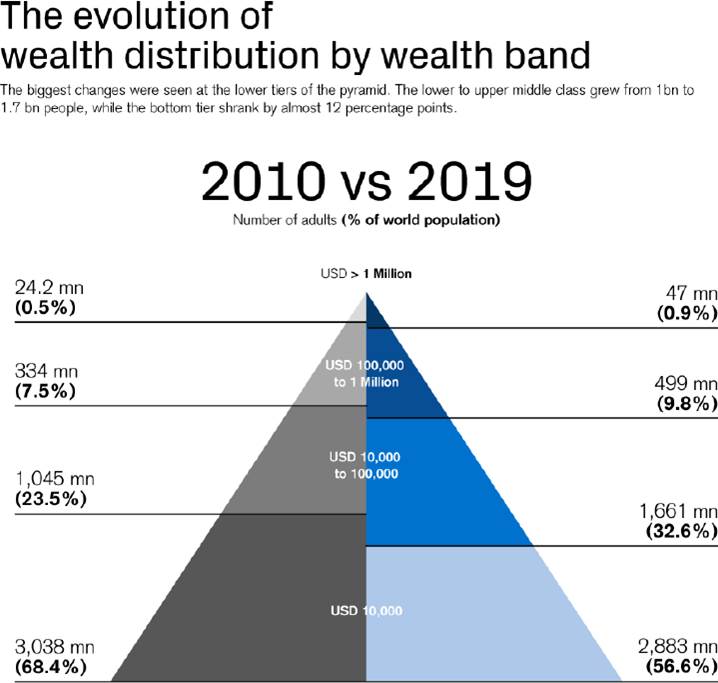

Esta circunstancia permitiría entender porque a nivel mundial la desigualdad en realidad se redujo entre 2010 y 2019 como se puede observar en Figura 1:18

Fuente: Credit Suisse Global wealth report 2019.

Figura 1 La evolución de la distribución de la riqueza por franjas de riqueza

En efecto, la Figura muestra la evolución de la distribución de la riqueza por banda de 2010 a 2019 y permite observar que si bien el porcentaje de adultos cuya riqueza es de hasta 10,000 dólares sigue siendo muy elevado, dicho porcentaje se redujo del 68.4% al 56.6% en ese periodo. Es decir, casi el 12% del total de adultos en el mundo salió del sector más bajo de la pirámide y fue este sector el único que disminuyó en porcentaje respecto al periodo inicial.

Además, lo que falta considerar en esta parte del argumento relacionada con el incremento de la desigualdad es la posibilidad, como señala Roe, de que la menor desigualdad observada durante la segunda mitad del siglo XX se haya debido precisamente a la enorme cantidad de pérdida de vidas humanas y la masiva destrucción de riqueza consecuencia de las dos guerras mundiales y la profunda crisis financiera de los años 30 que afectaron principalmente a las regiones más desarrolladas del mundo a inicios de ese siglo. Claramente, las condiciones de vida de una región desarrollada que transita por la guerra, la ocupación militar, la crisis financiera que impide la reconstrucción, gobiernos totalitarios, nuevamente la guerra y la ocupación militar, necesariamente se verán reducidas significativamente, por lo que los resultados de análisis de diferencias en magnitud respecto a condiciones de vida en relación con regiones que se mantienen en condiciones menos desarrolladas pero que sufren en menor medida el impacto bélico necesariamente tenderán a ser menores.

Es decir, pueden observarse sociedades más igualitarias no por la mejora en las condiciones de vida de los menos favorecidos sino por el empobrecimiento sistémico y profundo de todos los sectores de la sociedad.19

Sin duda alguna, no existe justificación para no asegurar la satisfacción de las necesidades básicas de todos los seres humanos, sobre todo considerando que, por primera vez en la historia de la humanidad, contamos con los recursos tecnológicos y financieros para hacerlo.

Afortunadamente parece que vamos en el camino correcto y que antes de 2030 es previsible un importante avance en la consecución del Objetivo de Desarrollo Sustentable establecido por las Naciones Unidas en 2015 de poner fin a la pobreza extrema en todo el mundo.20 Ciertamente, las complicaciones originadas con la crisis de la pandemia de COVID, ha amenazado el logro de este objetivo.

La segunda parte del argumento redistributivo es la calificación negativa que hace de la desigualdad.

La desigualdad en riqueza o en ingreso no necesariamente es negativa en términos absolutos, la diferenciación en el ingreso puede deberse a factores propios del individuo o a factores externos que incluyen obviamente aspectos absolutamente aleatorios e independientes de la voluntad y el esfuerzo individual pero también, obedece en una buena medida a factores dentro del control de cada individuo y que reflejan las consecuencias de decisiones y el aprovechamiento de oportunidades.

La propuesta redistributiva no busca generar una mayor riqueza a la cual puedan acceder la mayoría de los habitantes de un país; sino que penaliza la riqueza, olvidando que el objetivo de la riqueza es y debe ser el mejoramiento de las condiciones de vida de las personas.

Las experiencias de las revoluciones comunistas durante el siglo XX, demuestran claramente que, en ocasiones, grandes movimientos de redistribución de la riqueza han significado solamente el encumbramiento de nuevos grupos de poder y el surgimiento de estados totalitarios y no un incremento de la riqueza total ni un mejoramiento de las condiciones de vida de esas sociedades. Esta es una de las deficiencias estructurales del concepto de redistribución de la riqueza.

Pinker nos da un ejemplo de lo anterior, “de los setenta millones de personas que murieron en las principales hambrunas del siglo XX, el 80 % fueron víctimas de la colectivización forzosa, la confiscación punitiva y la planificación centralizada totalitaria de los regímenes comunistas. Entre estas se incluían las hambrunas en la Unión Soviética tras la Revolución rusa, la guerra civil rusa y la Segunda Guerra Mundial; el Holodomor (hambruna y terror) de Stalin en Ucrania en 1932-1933; el Gran Salto Adelante de Mao en 1958-1961; el Año Cero de Pol Pot en 1975-1979, y la Ardua Marcha de Kim Jong-il en Corea del Norte tan recientemente como en la década de 1990”.21

De manera enfática se puede sostener que, China es la primera economía del mundo medida por Producto Interno Bruto a paridad de poder adquisitivo o la segunda en términos de Producto Interno Bruto a precios nominales y ha logrado disminuir en forma significativa los niveles de pobreza, no gracias a la revolución cultural ni al gran salto adelante de Mao Zedong (que significaron procesos masivos de redistribución de riqueza) sino a las políticas de libre mercado de Deng Xiaoping que culminaron con el “socialismo con características chinas” las cuales han generado una mayor desigualdad y por lo menos mayores libertades económicas aunque ciertamente las libertades políticas no hayan tenido la misma dinámica.22

En la Tabla 1, podemos observar que, no obstante que la desigualdad en China (medida por el índice Gini) se ha incrementado en 19%, la calidad de vida de la población (medida por el Índice de Desarrollo Humano) también se ha incrementado en 31%. Por el contrario, en el caso de México, no obstante que la desigualdad se ha reducido en 10%, la mejora en la calidad de vida solo ha aumentado 2%.

Tabla 1 datos del Índice de Desarrollo Humano (IDH) de China y México en 1990 y 2019 e Índice Gini en los mismos periodos

| 1990 | 2019 | Diferencia IDH | Diferencia Índice Gini | |||

| IDH | Índice Gini | IDH | Índice Gini | |||

| China | 0.499 | 32.2 | 0.656 | 38.2 | 31% | 19% |

| México | 0.761 | 50.6 | 0.779 | 45.4 | 2% | -10% |

Fuente: elaboración propia con datos del Banco Mundial, Gini Index, disponible en: https://data.worldbank.org/indicator/SI.POV.GINI?end=2021&start=2000&view=chart y Programa de las Naciones Unidas para el Desarrollo, Human Development Reports https://hdr.undp.org/data-center/specific-country-data#/countries/CHN%20y%20https://hdr.undp.org/data-center/specific-country-data#/countries/MEX

Otra deficiencia estructural del argumento redistributivo consiste en no considerar que existen factores que no son susceptibles de redistribución; por ejemplo, los años de vida, las condiciones de salud, un entorno pacífico, la situación del medio ambiente, etc. No es posible transferir tiempo o salud de una persona a otra, así como tampoco podemos transferir condiciones pacíficas o la calidad del medio ambiente de una región a otra. La falacia en el concepto de redistribución radica en que necesariamente implica sustraer recursos de un lado para asignarlos a otro.

El problema no radica en la desigualdad en sí misma sino en la imposibilidad de acceder a fuentes de riqueza e ingreso que le permitan a una persona desarrollar plenamente sus capacidades y mejorar sus condiciones de vida y que dicha imposibilidad de acceso se deba exclusivamente a factores externos a la voluntad y al esfuerzo de esa persona.

La solución no debe ser castigar la riqueza en sí sino crear mecanismos que beneficien a todos y permitan reducir las injusticias a las que se enfrentan los individuos en virtud de circunstancias de nacimiento o desgracias fortuitas.

La respuesta no debe ser la confiscación o expropiación de activos de algunos individuos, sectores o regiones considerados “privilegiados” y la dádiva, el subsidio o la transferencia a individuos, sectores o regiones “menos” privilegiados. La solución radica en reglas, instituciones, políticas y demás herramientas que permitan el acceso a la riqueza y al mejoramiento de las condiciones de vida (lo que significa no destruir el medio ambiente en el proceso) y no el combate a la desigualdad en sí misma.

La diferencia es sutil pero fundamental, el problema no es qué tan concentrada está la riqueza, sino que tan limitado se encuentra el acceso a esa riqueza para una persona, por lo que la discusión debiera no centrarse en la “redistribución de la riqueza” sino que su lugar el foco debiera ser el “acceso a la riqueza”.

Por ejemplo, en el caso de la flauta y los 3 niños de Amartya Sen,23 la solución no radica en quitarle la flauta a la niña que la construyó y dársela a alguno de los otros niños; pues hacerlo no se traduce en un beneficio para todos los niños. Por lo tanto, en este caso, la solución óptima es solo aquella donde los tres niños puedan disfrutar la música tocada con la flauta y puedan desarrollar sus demás capacidades. Lo anterior significa u escenario donde se respete el esfuerzo de la niña constructora de la flauta, se permita a la niña que sabe tocarla desarrollar sus habilidades musicales y donde todos los niños puedan beneficiarse disfrutando la música y, si lo desean, aprender a tocar o construir flautas.

Esta alternativa no es de ninguna manera un proceso redistributivo sino un proceso que permite, respetando las desigualdades en talentos, mejorar las condiciones de todos. Este es precisamente el fin de la democracia considerada, en términos del artículo tercero constitucional, “no solamente como una estructura jurídica y un régimen político, sino como un sistema de vida fundado en el constante mejoramiento económico, social y cultural del pueblo”.

Aun asumiendo que los defensores de la redistribución tengan en mente la generación de una mayor riqueza, erran en la solución del mecanismo óptimo para la asignación de recursos.

La propuesta de los defensores de la redistribución de la riqueza radica en la alternativa de asignación de recursos a través de los impuestos. En esta alternativa, los recursos fluyen de los particulares hacia el Estado y es el propio Estado (principalmente el gobierno) quién se encarga de asignar esos recursos a las actividades que considere prudentes.

Claramente, el cobro de impuestos es una función propia del Estado y en muchas ocasiones las actividades del Estado pueden considerarse, en términos económicos, como bienes públicos toda vez que benefician a toda la población independientemente de si se contribuye o no a esas actividades, por ejemplo, seguridad pública, impartición de justicia, infraestructura, medio ambiente sano, etcétera.

Uno de los problemas más importantes en el modelo del gobierno como agente encargado de la asignación de recursos para la generación sostenida de riqueza, radica en la posibilidad de cooptación de las funciones del Estado por parte de grupos privilegiados estrechamente vinculados con el gobierno.

De esta manera, las desviaciones pueden operar en dos niveles, el primero consiste en la dirección de beneficios fiscales a grupos privilegiados los cuales pueden arroparse en discursos proteccionistas o nacionalistas y que fundamentalmente buscan preservar los privilegios existentes generados a través de barreras de entrada como podrían ser permisos o licencias, barreras al comercio exterior ya sean arancelarias o no arancelarias, etcétera.

En el segundo nivel, las desviaciones pueden obedecer a dinámicas populistas o la asignación ineficiente de recursos en beneficio de grupos de presión o de control político en lugar de asignarse a actividades o proyectos que sean más benéficos para el interés general.

En ambos niveles existe además la posibilidad de un alto grado de corrupción en cualquiera de sus modalidades.

Desde luego, los impuestos son necesarios para el sostenimiento del Estado y para que éste pueda desempeñar adecuadamente sus funciones, pero no es a través de los impuestos ni de la concentración de la actividad económica en el Estado como se logra una mayor generación sostenida de la riqueza, la solución no es concentrar el poder económico en el gobierno sino dispersarlo en la mayor medida posible.

Como aputnan Rajan y Zingales, los modelos socialistas tienen la respuesta equivocada a la pregunta correcta. La respuesta correcta no es concentrar aún más el poder económico, sino dispersarlo más ampliamente.24

En este sentido, un sólido y eficiente sistema financiero acompañado de una adecuada estructura legal parece ser una condición necesaria para impulsar el crecimiento económico, ampliar el acceso a la riqueza y la dispersión del poder económico.

Por ejemplo, Mishkin explica que:

Although China appears to be on its way to becoming an economic powerhouse, its financial development remains in the early stages. The country’s legal system is weak, so that financial contracts are difficult to enforce, and accounting standards are lax, making high-quality information about creditors hard to obtain. Regulation of the banking system is still in its formative stages, and the banking sector is dominated by large, state-owned banks. Yet the Chinese economy has enjoyed one of the highest growth rates in the world over the past twenty years. How has China been able to grow so rapidly, given its low level of financial development?

As noted above, China is in an early state of financial development, with a per capita income that is still less than $10,000, one-fifth the per capita income in the United States. With an extremely high savings rate, averaging around 40% over the past two decades, the country has been able to rapidly build up its capital stock and shift a massive pool of underutilized labor from the subsistence-agriculture sector int o higher-productivity activities that use capital. Even though available savings have not always been allocated to their most productive uses, the huge increase in capital, combined with the gains in productivity achieved by moving labor out of low-productivity, subsistence agriculture, have been enough to produce high growth.

As China gets richer, however, this strategy is unlikely to continue to work. The Soviet Union provides a graphic example. In the 1950s and 1960s, the Soviet Union shared many characteristics with modern-day China: high growth fueled by a high savings rate, a massive buildup of capital, and shifts of a large pool of underutilized labor from subsistence agriculture to manufacturing. During this high-growth phase, however, the Soviet Union was unable to develop the institutions needed to allocate capital efficiently. As a result, once the pool of subsistence laborers was used up, the Soviet Union’s growth slowed dramatically and it was unable to keep up with the Western economies. Today, no one considers the Soviet Union an economic success story, and its inability to develop the institutions necessary to sustain financial development and growth is an important reason for the demise of this superpower.

To move into the next stage of development, China will need to allocate its capital efficiently, which requires that it improve its financial system…25

La cita es larga pero arroja cierta luz para comprender porque México, tras la enorme devastación humana y material ocurrida durante la revolución de principios del siglo XX fue capaz de mantener un nivel de crecimiento aceptable en términos generales hasta la década de 1970-1980 al transitar por un proceso de transformación de una economía agrícola de subsistencia a una economía manufacturera y porque, posteriormente, ha experimentado un nivel de crecimiento económico más lento al existir obstáculos que limitan mejorar la eficiencia del sistema financiero.

Aunque ciertamente existen diversas alternativas, es posible delinear fundamentalmente dos modelos a través de los cuales el sistema financiero contribuye al acceso y dispersión de la riqueza.

El primero es el modelo bancario. En este modelo, los excedentes financieros se depositan en los bancos como ahorro y generan un pasivo a cargo del propio banco, posteriormente estos recursos son a su vez prestados a los acreditados de los bancos. Esta actividad junto con la operación del sistema de pagos representa la función bancaria tradicional. Bajo este modelo, el riesgo de impago de los acreditados lo corre el propio banco, pero esto significa también que los ingresos producto de esta actividad de intermediación financiera quedan también en beneficio de la institución bancaria y por consiguiente de sus accionistas.

Una desventaja de esta alternativa radica en que, en ocasiones, los bancos fallan en sus procesos de gestión de riesgos y, dependiendo de la severidad, las pérdidas pueden evolucionar a procesos de rescate de las propias entidades financieras como los sucedidos en México durante la crisis de 1994-1995 o a la crisis financiera global de 2008-2009.

Paradójicamente, estos procesos de rescate bancario significan precisamente un fenómeno de redistribución significativa de la riqueza toda vez que los gobiernos al nacionalizar activos financieramente inservibles y absorber las deudas del sistema bancario transfieren dicha deuda precisamente de los contribuyentes actuales y futuros.

Una opción al modelo bancario es el modelo del mercado de valores. El mercado de valores desarrolla esencialmente dos funciones: para el emisor de valores representa desde luego una fuente eficiente (generalmente más barata) de financiamiento, mientras que para el inversionista representa un destino de recursos con expectativas de mayores rendimientos futuros que el depósito bancario al adquirir una participación ya sea en el capital social de una persona moral o en un crédito colectivo a cargo del deudor.

Si bien existen estudios que concluyen que la diferencia en el crecimiento económico agregado de un país utilizando el modelo de financiamiento bancario o el modelo de financiamiento a través del mercado de valores no es significativa,26 estos estudios no profundizan en las ventajas sociales del modelo bursátil.

Por ejemplo, dado que la rentabilidad queda precisamente en manos del gran público inversionista, el modelo bursátil supera al modelo bancario al ampliar las posibilidades de acceso y dispersión de la riqueza y promueve la reducción del capitalismo de relaciones fuertemente presente en el mecanismo de crédito bancario.

Asimismo, la colocación de acciones y otros valores equiparables a éstas permiten la dispersión de la propiedad de las empresas listadas lo que representa una ventaja adicional en el mecanismo de dispersión y acceso a la riqueza precisamente al promover el fenómeno de propiedad dispersa de las sociedades emisoras.

Claramente, los beneficios de la propiedad dispersa pueden a su vez verse impulsados o limitados por múltiples aspectos relacionados tanto con la operatividad en el mercado como con la propia estructura de gobierno corporativo de cada empresa. Ejemplos de ello pueden ser la existencia de mecanismos de control corporativo que restrinjan los derechos de minorías o la posibilidad de adquisiciones de bloques de acciones por personas ajenas a la sociedad emisora.

Por otro lado, existen posturas que sostienen que esta “separación entre propiedad y control da permanencia a las corporaciones”27 además de que la propiedad dispersa reduce el riesgo de abuso y extracción de beneficios por parte de los accionistas mayoritarios y promueve la profesionalización de los equipos directivos de las empresas.

Sin embargo, existen estudios que destacan que en ocasiones una cantidad moderada de beneficios privados de control puede mejorar el compromiso y la inversión a largo plazo por parte del accionista de control.28 Este fenómeno puede presentarse especialmente en acciones de empresas ubicadas en sectores muy innovadores que requieran importantes inversiones en investigación y desarrollo y cuando los socios fundadores son quienes dirigen la empresa.

Un aspecto que tiende a ser cada vez más relevante, particularmente para las empresas listadas considerando el fuerte y constante escrutinio al que se encuentran sujetas, consiste en su desempeño en aspectos relacionados con responsabilidad social y especialmente con criterios ambientales, sociales y de gobernanza (conocidos como ASG).

La relación entre la propiedad dispersa y el desempeño de las empresas en aspectos de responsabilidad social es un tema que recientemente se ha incorporado al análisis académico por lo que son relativamente escasos pero, en estudios realizados en economías emergentes con mercados de valores relativamente nuevos, los resultados sugieren que la concentración de la propiedad o la propiedad gubernamental no parece tener una relación positiva significativa con principios de responsabilidad social.29

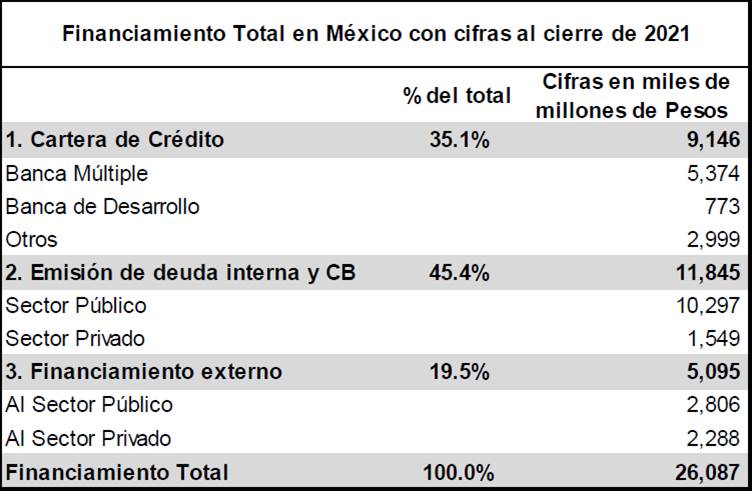

Aunque en México, el modelo bursátil pareciera tener menor relevancia frente al modelo bancario como medio de acceso al financiamiento, en el siguiente cuadro se puede observar en la Figura 2, al cierre del 2021, la emisión de valores representativos de deuda como fuente de financiamiento superó a la cartera de crédito. En este caso es conveniente destacar que obviamente el mayor emisor es el sector público principalmente el Gobierno Federal a través de las subastas de valores gubernamentales.

Fuente: elaboración propia con datos de: CNBV Ahorro financiero y financiamiento en México diciembre 2021 disponible en: https://www.gob.mx/cnbv/es/articulos/reporte-de-ahorro-financiero-y-financiamiento-a-diciembre-de-2021?idiom=es Las sumatorias pueden reflejar un redondeo de cifras.

Figura 2 Financiamiento total en México, 2021

Esta situación es consistente con la premisa de que el mercado de valores reduce los costos de financiamiento, sobre todo si consideramos que, en virtud del monopolio de la emisión de moneda, los valores emitidos por el soberano gozan de la más alta calificación crediticia y que, desde el punto de vista financiero, la tasa considerada “libre de riesgo” de mercado es precisamente la reflejada en los valores gubernamentales emitidos al plazo más corto.

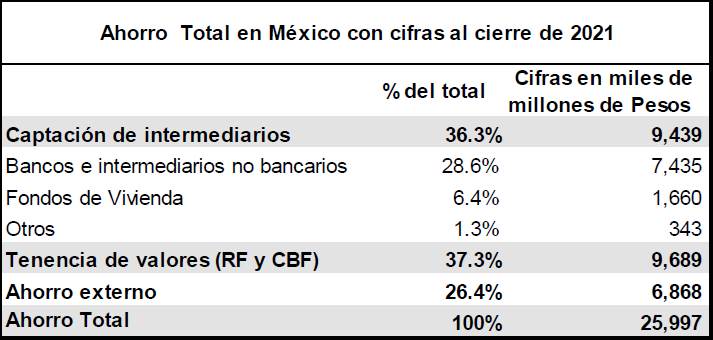

Por otro lado, como se observa en la Figura 3, si se considera el ahorro total con cifras al cierre de 2021, se observa que, en este caso, la tenencia de valores de deuda y certificados bursátiles (CB) representativos de deuda es prácticamente de la misma dimensión que el total de la captación por parte de intermediarios, aunque es útil destacar que en este rubro se consideran también las aportaciones a los fondos de vivienda administrados por el Estado (Infonavit y Fovissste).

Fuente: elaboración propia con datos de: CNBV Ahorro financiero y financiamiento en México diciembre 2021 disponible en: https://www.gob.mx/cnbv/es/articulos/reporte-de-ahorro-financiero-y-financiamiento-a-diciembre-de-2021?idiom=es Las sumatorias pueden reflejar un redondeo de cifras.

Figura 3 Ahorro total en México, 2021

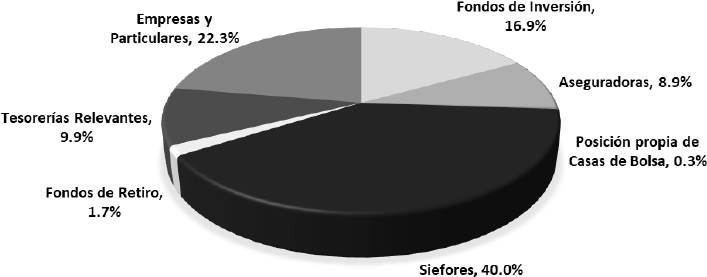

El aspecto que no resulta tan obvio y que refleja la relevancia del mercado de valores como herramienta de creación y dispersión de la riqueza es la distribución de esa tenencia de valores. En este sentido, al cierre de 2021 la tenencia de valores de deuda se muestra en la Figura 4.

Fuente: elaboración propia con datos de CNBV Ahorro financiero y financiamiento en México diciembre 2021 disponible en: https://www.gob.mx/cnbv/es/articulos/reporte-de-ahorro-financiero-y-financiamiento-a-diciembre-de-2021?idiom=es

Figura 4 Inversionistas en el mercado de deuda

Como puede observarse, los principales inversionistas en el mercado de deuda en México no son los grandes capitales privados quienes si bien tienen una participación relevante apenas rebasan el 30% sino que se trata de vehículos de inversión colectiva (siefores y fondos de inversión) quienes administran los recursos de pequeños ahorradores que adquieren ya sea las acciones de los fondos de inversión o realizan sus aportaciones a las cuentas de retiro.

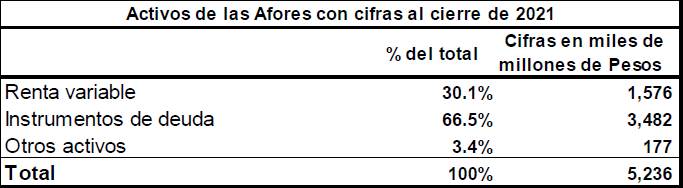

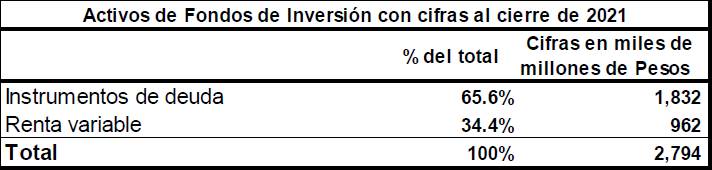

En lo que corresponde a valores de renta variable, infortunadamente no existe información pública disponible que permita identificar la magnitud de recursos destinados a dicho mercado por concepto de ahorro financiero durante 2021, sin embargo, el valor de los activos administrados por las afores y los fondos de inversión mostrados en las Figuras 5 y 6 pueden aportar elementos para dimensionar la relevancia de las inversiones realizadas en activos de renta variable.

Fuente: elaboración propia con datos de: AMIB Precisión del Mercado 21-12 Boletín Estadístico diciembre 2021, disponible en: https://www.amib.com.mx/#/documentos/publico/PRE_MERCADO (fecha de consulta: 5 de septiembre de 2022). La sumatoria puede reflejar un redondeo de cifras.

Figura 5 Activos de las afores, 2021

Fuente: elaboración propia con datos de: AMIB Precisión del Mercado 21-12 Boletín Estadístico diciembre 2021, disponible en: https://www.amib.com.mx/#/documentos/publico/PRE_MERCADO (fecha de consulta: 5 de septiembre de 2022). La sumatoria puede reflejar un redondeo de cifras.

Figura 6 Activos de fondos de inversión, 2021

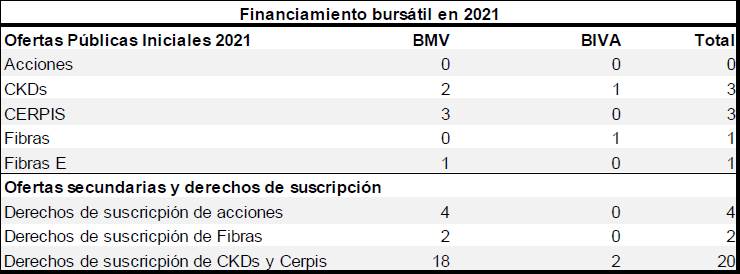

No obstante, los posibles beneficios que el mercado de valores representa como fuente de financiamiento para las empresas, su uso en México es ciertamente limitado.30 De esta manera, en la Figura 7, se observa que, durante 2021, el número de ofertas primarias es diminuto y si bien el número de ofertas secundarias y derechos de suscripción es un poco mayor sigue siendo, en agregado, muy pequeño como se observa en el siguiente cuadro.

Fuente: elaboración propia con datos de: Asociación Mexicana de Instituciones Bursátiles, Precisión del Mercado 21-12 Boletín Estadístico diciembre 2021, disponible en: https://www.amib.com.mx/#/documentos/publico/PRE_MERCADO (fecha de consulta: 5 de septiembre de 2022).

Figura 7 Financiamiento bursátil, 2021

Desafortunadamente, pese a la relevancia del mercado de valores, la necesidad y estrategias para su desarrollo no se encuentran claramente planteados por el actual Gobierno Federal.

En el documento denominado “Plan Nacional de Desarrollo 20192024”31 únicamente se hace referencia a que “la Constitución ordena al Estado mexicano velar por la estabilidad de las finanzas públicas y del sistema financiero” como en efecto señala el segundo párrafo del artículo 25 constitucional, es decir, no agrega nada ni desarrolla elementos ya previamente establecidos en la Constitución.

Por su parte el Programa Especial para la Productividad y la Competitividad 2020-2024 elaborado por la Secretaría de Hacienda y Crédito Público,32 hace una referencia directa al desarrollo del mercado bursátil: la acción puntual 1.1.4. consistente en “promover el mercado de valores mediante una mayor oferta de productos de inversión” y una referencia adicional en la acción puntual 3.1.4 que busca “impulsar la creación de bonos temáticos donde se pueda asociar el uso y destino con el fin de financiar proyectos de inversión en infraestructura o actividades productivas que estén acordes con las políticas de desarrollo económico y social aprobadas por el Ejecutivo”.

Tampoco parece haberse implementado ninguna acción clara tendiente a que exista una “mayor oferta de productos de inversión” como lo indica en la acción puntual 1.1.4. anteriormente referida.

El mercado de valores puede ser utilizado como palanca del desarrollo nacional e impulso de la competitividad a partir de dos grandes vertientes: el primero, es desde luego, la función de abaratar el financiamiento para los emisores y en consecuencia impulsar la expansión de la actividad económica; el segundo y socialmente más relevante, es la promoción y protección del ahorro y la inversión, tanto la individual, como la colectiva realizada a través del sistema de retiro y diversos vehículos de inversión colectiva.

Claramente, la función del mercado de valores como herramienta para la dispersión del acceso a la riqueza requiere la adecuada participación del Estado en la construcción de las instituciones e infraestructura necesarias incluyendo el diseño normativo, la supervisión de las actividades y los participantes en los mercados financieros y un proceso eficiente y confiable de aplicación de la ley. Como señala Stiglitz “aunque los mercados son fundamentales para que cualquier economía tenga éxito, el Estado debe crear un clima que permita que los negocios prosperen y generen puestos de trabajo33 (Stiglitz 2014, 668).

De la misma manera, destacan Houthakker y Williamson, la actuación del Estado puede ser perjudicial para el sistema financiero y el crecimiento económico, el descuido resultante del sector financiero en los países comunistas fue sin duda una de las razones de su mala actuación económica.34

Fukuyama destaca que los mercados funcionan sólo cuando están regulados de forma estricta por Estados con sistemas legales que funcionan y tienen capacidad de imponer normas relativas a la transparencia, los contratos, la propiedad, etcétera.35

Pero se requiere además que el Estado tenga políticas claras y estables que permitan el desarrollo económico. Una de las críticas más comunes a los mercados bursátiles radica en la salida de inversiones de forma rápida sin que exista un entendimiento de las políticas de los gobiernos; en este sentido Rajan y Zingales sostienen que, en realidad, los inversionistas entienden muy bien, su partida generalmente indica que la política del gobierno es opaca y está dirigida a apaciguar a ciertos grupos de interés.36

Aunque aceptemos que “la liberalización comercial no cumplió su promesa [su] lógica comercial básica -su capacidad de hacer que la mayoría, si no todos, mejoren su situación- sigue existiendo”.37 El apitalismo sigue siendo “el único sistema económico que ha demostrado ser capaz de generar prosperidad masiva. Lo que ha sucedido recientemente no es intrínseco al capitalismo, es un mal funcionamiento dañino que debe corregirse”.38

La finalidad debe ser, en palabras de António Guterres, en el prólogo del Informe de los Objetivos de Desarrollo Sostenible para 2019, un “modelo para una prosperidad compartida en un mundo sostenible: un mundo en el que todas las personas puedan llevar una vida productiva, vibrante y pacífica en un planeta sano” (Organización de las Naciones Unidas 2019, 2).39 Este es el gran reto que enfrenta el modelo liberal-capitalista actualmente.

De esta forma, el mercado de valores puede ser una herramienta efectiva para difundir oportunidades y luchar contra la pobreza al mejorar la competitividad del país, fomentar un mayor crecimiento económico y promover la inversión, en consonancia con lo dispuesto por el artículo 25 de la Constitución y puede hacerlo además de una forma que signifique la democratización del acceso a la riqueza y la dispersión de ésta en la sociedad.