nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

Introducción

A partir de la adopción del régimen de meta u objetivo de inflación, México logra la estabilidad de precios. Bajo este régimen, la inflación regularmente oscila alrededor de su objetivo numérico. Existen un efecto menor y transitorio del traspaso del tipo de cambio y de los distintos choques de oferta a los precios, certidumbre y credibilidad en las acciones del banco central y expectativas optimistas respecto de la inflación futura. En este marco, la conducción de la política monetaria asume un rol significativo en el logro de la estabilidad. Las acciones de política expresadas en las condiciones monetarias de astringencia u holgura son determinantes en las expectativas de los agentes y en el consiguiente logro del objetivo. El control de precios es un suceso innegable, no obstante, como resultado de choques de oferta, financieros y geopolíticos, se presentan en el corto plazo afectaciones en la inflación y sus expectativas. Ante estos sucesos, el Banco de México emplea la política monetaria para lograr la convergencia con el objetivo inflacionario. Sus medidas de política resultan eficaces en su objetivo de mantener el poder adquisitivo de la moneda. Sin embargo, carecen de un indicador fiable respecto a la postura monetaria delineada a través de los canales de transmisión de la tasa de interés y el tipo de cambio.

En una economía abierta con un régimen de tipo de cambio flexible, la tasa de interés y el tipo de cambio son interdependientes. Alternativamente a emplear la tasa interés y el tipo de cambio de manera independiente como señales e instrumentos de la política, construir un Índice de Condiciones Monetarias (ICM) posibilita capturar el efecto de ambos en la postura monetaria derivada de los ajustes en la política. La tasa de interés posee generalmente una relación inversa con los agregados monetarios. Por su parte, el tipo de cambio presenta una relación directa con los agregados. Al considerar la combinación de sus tasas reales se toman en cuenta los movimientos de dos mecanismos de transmisión relevantes de la política.

La determinación del índice corresponde al cálculo de la media ponderada de las observaciones de tipos de interés y tipos de cambio en un periodo base. El incremento de la tasa de interés y la apreciación del tipo de cambio repercute en el aumento del ICM, indicando condiciones monetarias restrictivas. La disminución de la tasa de interés y el aumento o depreciación del tipo de cambio indican condiciones monetarias más laxas en relación con un periodo de referencia.

Un asunto de enorme relevancia en la determinación del ICM es la ponderación de sus variables en los objetivos de la política económica (Caballero et al., 1997). Esta debe reflejar de la forma más precisa posible la influencia sobre la tasa de inflación y el crecimiento del producto. Cuando la inflación es la variable primordial de la política monetaria y del banco central, la ponderación de las variables del índice debe recoger su influencia total sobre el nivel de precios (Kodra, 2011). La influencia indirecta se efectúa a través de sus efectos sobre la demanda agregada. Por su parte, el efecto directo recoge su impacto en la inflación.

En México no existen muchas referencias respecto a la elaboración de un índice de condiciones monetarias. El único antecedente se remonta al periodo en el cual el tipo de cambio era el ancla en el control de la inflación (Islas y Cortez, 2012). En el presente trabajo se construye un ICM para verificar la eficacia de la tasa de interés y el tipo de cambio en la inflación, determinando su pertinencia y validez en la definición del perfil de la política monetaria en el periodo 2001-2019. El objetivo de su construcción es brindar una señal de las condiciones monetarias, analizando el efecto de los tipos de cambio e interés a partir de su efecto en la inflación. En virtud de las particularidades en el manejo de la política monetaria en México, tener en cuenta ambos elementos en un indicador puede expresar, en tanto no le afecten los otros factores, las condiciones monetarias derivadas de los ajustes en la política.

A partir de un modelo de Vectores Autorregresivos (VAR) se definen los ponderadores con base en los efectos relativos de la tasa de interés y el tipo de cambio real en la inflación, algo poco común en los trabajos de construcción de índices monetarios para diversas economías. Para darle un impacto perdurable en la economía real a los ajustes monetarios, otra particularidad de este trabajo es la incorporación de las expectativas de inflación en la determinación de los ponderadores. Por otro lado, para entender el manejo de la política monetaria en el país, se revisa su operatividad a través de sus mecanismos de trasmisión. Con esto último, se confirma la conveniencia de incluir el tipo de cambio en el indicador.

Los resultados del modelo VAR arrojan una razón de 1:9.5 relacionada con el impacto del tipo de cambio real y la tasa de interés en la inflación. Esto es, la tasa de interés prácticamente define el perfil de la política monetaria a través del ICM. Debido al objetivo unidireccional de lograr la meta de inflación, la cautela por evitar una depreciación duradera y el significado político de un peso fuerte, las medidas de política tienen un sesgo hacia la apreciación o estabilidad de la moneda. Por lo tanto, no es posible una influencia significativa de las depreciaciones en las condiciones monetarias. La conjugación con las expectativas y todos los elementos relacionados con un proceso inflacionario determinado por la prospectiva, han afianzado la tasa de interés como el canal de transmisión más eficaz y como el ancla nominal de la política monetaria.

Los apartados de este trabajo se presentan como sigue: primeramente, se describe la operatividad de la tasa de interés, el tipo de cambio y las expectativas como canales de transmisión de la política monetaria en México.

Con la finalidad de abordar el funcionamiento de la política a través de los canales referidos complementa el análisis de su eficacia para transmitir los cambios en la política, en la segunda parte se realiza una revisión breve de la literatura del ICM. La tercera parte presenta la metodología empleada en la construcción del índice. En cuarto lugar, se identifican los principales choques económicos y el perfil de la política monetaria definido por el ICM. Finalmente, se presentan las conclusiones.

La operatividad de la política monetaria a través de la tasa de interés, el tipo de cambio y las expectativas

Para contextualizar la importancia de las variables inscritas en el cálculo del ICM se describe su operatividad como canales de transmisión de la política monetaria, relatando la evidencia relacionada con la transmisión de los cambios monetarios y sus repercusiones en la economía real. El efecto relativo del tipo de interés en la inflación opera a través de su impacto indirecto en la demanda agregada. Además, en conjunto con las expectativas, los ajustes en las tasas tienen un efecto directo en el nivel de precios. Por lo anterior, revisar el canal de las expectativas adquiere relevancia. El tipo de cambio, por su parte, requiere una atención fundamental en una economía abierta al mercado de bienes y capitales. La apreciación incide directamente en el nivel de precios e indirectamente induce cambios en los precios relativos de los bienes y servicios reduciendo la demanda agregada y el gasto en inversión. La implementación de políticas monetarias restrictivas en el país tiene el objetivo de desaparecer rápidamente los efectos adversos de la depreciación sostenida.

Operatividad mediante los canales de tasa de interés

A partir de 1995 el principal instrumento de política monetaria para incidir en las tasas de interés y la demanda agregada correspondió al saldo acumulado de las cuentas corrientes que los bancos comerciales tienen con el Banco de México (el “corto”). Este fue el primer dispositivo de señalización de la trayectoria de las tasas de interés y de la postura monetaria. Desde 2008 la tasa de interés es el instrumento de política monetaria. Los cambios en la tasa de fondeo bancario a un día operan mediante el canal de tasa de interés, el más representativo del régimen de metas de inflación, buscando afectar las tasas reales a diferentes plazos e incidir en la inversión, el ahorro y el consumo de los agentes.

Para lograr los efectos deseados en la economía, se debe establecer una relación estrecha entre la tasa de interés de corto plazo (sobre la que tiene influencia el banco central) y el nivel promedio de todas las tasas de interés agrupadas dentro de la estructura temporal. La transmisión entre tasas de interés determina en buena medida la eficacia de la política monetaria. Lo anterior porque, tanto en el mercado de dinero como en el de productos, las tasas de interés a plazos más largos tienen mayor peso en las decisiones de los agentes económicos. A pesar del estudio limitado de dicha transmisión para el caso del país, los pocos análisis coinciden en establecer la transferencia de la tasa de interés objetivo hacia las otras tasas del mercado.

El mecanismo de tasa de interés sigue dos canales relevantes (Sánchez-Vargas et al., 2012; Levy Orlik, 2014). El primero concierne, con márgenes derivados de las diferencias de temporalidad, al efecto de la tasa de referencia sobre la tasa interbancaria y del efecto de esta última sobre la tasa de los Cetes (28 y 91 días), efecto que termina por incidir en la tasa de los UDIBONOS. El segundo canal relevante lo compone el impacto de la tasa interbancaria sobre las tasas activa y pasiva. La tasa de interés activa varía de forma similar a todas las anteriores, con montos más elevados por los riesgos implícitos en la actividad crediticia. Las tasas de los diferentes tipos de crédito también se mueven de forma coordinada, a excepción de las tasas de las carteras de créditos al consumo y de las tarjetas no bancarias.

El hecho de constituir un mercado altamente concentrado, permite al segmento crediticio del consumo y de tarjetas no bancarias operar con holgura sus decisiones respecto a las tasas por cobrar. Por otro lado, debido a la relativa inelasticidad de los depósitos y al oligopolio bancario en México, se descubre un elemento relevante inscrito en el efecto menor de la tasa interbancaria sobre la tasa de interés pasiva. Como resultado se presenta una transmisión diferenciada de la tasa interbancaria a las tasas de captación y colocación (Sánchez-Vargas et al., 2012). La conexión efectiva entre la modificación de las tasas y la evolución del financiamiento, el consumo y el crecimiento económico implican la acción eficaz de este canal. Por lo tanto, las imperfecciones del mercado de crédito son determinantes.

Las situaciones anteriores se magnifican si la estructura de mercado del sector bancario, como es el caso de México, corresponde a un oligopolio. El proceso de consolidación del sistema financiero mexicano inició en 2001, sin embargo, no se reflejó en aumentos significativos en la canalización de crédito (Levy y Mántey, 2006; León y Alvarado, 2015). Se produjo la concentración del sistema financiero, un alto margen de intermediación y una disminución del crédito. Derivado de la estructura oligopólica se producen importantes utilidades, altas comisiones para los usuarios de los servicios bancarios y fuentes alternativas de financiamiento no bancario.

La menor significancia de los canales de tasa de interés y crédito para transmitir los cambios en la política monetaria a la economía real se explica todavía por la baja sensibilidad de la demanda de crédito de los hogares y empresas ante movimientos en las tasas (Sidaoui y Ramos- Francia, 2008; Levy Orlik, 2014). No existe una relación vigorosa entre menores tasas de interés, aumento del crédito y crecimiento económico. La política monetaria laxa en condiciones de holgura, derivadas del lento crecimiento del gasto interno, no ha logrado dinamizar la economía. Las reducciones de las tasas de interés del Banco de México van más en sintonía con los cambios de las tasas internacionales y los niveles de reservas internacionales. El mínimo efecto de la tasa de interés en la inversión y la demanda efectiva produce impactos limitados en el crecimiento.

Operatividad mediante el canal de tipo de cambio

En la práctica, la política monetaria tiene una influencia significativa proveniente del mercado cambiario y de la tentativa de tomar el tipo de cambio como ancla de las expectativas (Panico y Moreno-Brid, 2015). Con una economía abierta al mercado de bienes y capitales, la estabilidad del tipo de cambio requiere una atención fundamental. La tendencia a la implementación de políticas monetarias restrictivas tiene el objeto de desaparecer rápidamente los efectos adversos de la depreciación sostenida. En el país, como en la mayoría de los países latinoamericanos con régimen de metas, la estabilidad del tipo de cambio es un objetivo expreso, aunque no declarado oficialmente, de la política (Mántey, 2011).

En el contexto de una economía abierta con tipos de cambios flexibles el “miedo a flotar” es un fenómeno persistente. Para muchos estudiosos del tema, las políticas monetaria y cambiaria muestran una regularidad comprobable en la consistencia del cumplimiento de la meta de inflación con la apreciación del tipo de cambio (Galindo y Ros, 2006; Ros, 2015; Panico y Moreno-Brid, 2015; Libman, 2018). El tipo de cambio en México no ha dejado de ser un instrumento intermedio del banco central para alcanzar el objetivo de inflación.

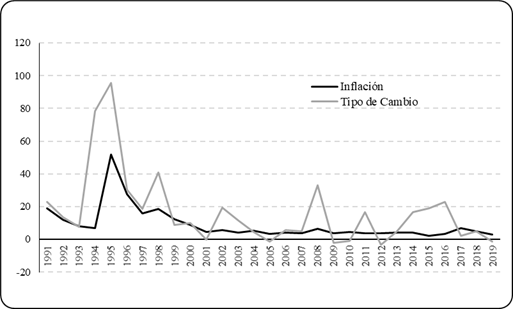

Durante el periodo posterior a la crisis de 1994 se comprueba una reacción asimétrica del Banco de México respecto a las depreciaciones y apreciaciones (Ramos-Francia y Torres-García, 2005; Galindo y Ros, 2006; Galindo y Catalán, 2009; Cermeño et al., 2012). Cuando existe una depreciación prolongada del peso se presenta un endurecimiento monetario. Por el contrario, no se observa un relajamiento monetario significativo cuando este se aprecia. Durante el periodo del régimen de metas el tipo de cambio se ha mantenido apreciado y con poca variabilidad. Por otro lado, el efecto traspaso del tipo de cambio a los precios ha disminuido (Figura 1). Producto de la convergencia de la inflación a niveles bajos y estables y un funcionamiento más eficiente del sistema de precios en la economía, los estudios más recientes evidencian una disminución importante de dicho efecto (Capistrán et al., 2011; Carstens, 2015; Ángeles-Galván et al., 2019).

Nota: Elaboración propia con datos de Banco de México e INEGI

Figura 1 Inflación y Tipo de Cambio Variación % Anual

La reducción del efecto traspaso del tipo de cambio aumenta la eficacia de este canal para transmitir la política monetaria. Las apreciaciones del tipo de cambio nominal, producto de políticas restrictivas, tienen un efecto mayor en la apreciación del tipo de cambio real (Ros, 2015). No obstante, aún persiste la cautela por evitar la contaminación de los precios ante una depreciación prolongada. Además, un peso fuerte se ha convertido en un símbolo político de estabilidad y buen desempeño económico. Si el objetivo del banco central es unidireccional en mantener el poder adquisitivo de la moneda, las medidas monetarias tienen un sesgo hacia la apreciación y una aversión a la depreciación del peso (Ros, 2015). Las intervenciones del banco central en los mercados de cambios van en la misma dirección.

La creciente integración de México con el mercado mundial de capitales, especialmente con el mercado estadounidense, impone restricciones a la política monetaria del banco central. En el sentido de evitar devaluaciones, la tasa de referencia del país está estrechamente relacionada con las variaciones de la tasa de referencia estadounidense. El apropiado manejo del tipo de cambio y las tasas de interés han hecho posible atraer capitales más allá de los estrictamente necesarios para el financiamiento de la cuenta corriente (Romero, 2014).

La tendencia se inclina por generar un superávit en la cuenta capital de la balanza de pagos para superar el déficit en la cuenta corriente, aumentando las reservas internacionales, reduciendo las expectativas de devaluación y posibilitando la estabilidad de precios. A pesar de los posibles efectos negativos de la política cambiaria sobre el crecimiento económico, un peso “fuerte” es un factor trascendental y complementario de la política monetaria y su objetivo de inflación (Capraro y Panico, 2017). Por lo tanto, los cambios en la dirección de la política se transmiten de manera rápida y eficaz a través del tipo de cambio.

Operatividad mediante el canal de expectativas

El desempeño del canal de las expectativas ha sido acorde con el proceso de convergencia a una inflación baja y estable derivado del régimen de objetivos de inflación. Resultado de su papel central en el mecanismo de transmisión por el cual la política monetaria afecta el proceso de formación de precios, el control de la inflación guarda una estrecha relación con la formación de expectativas (García-Verdú, 2012). Producto del anclaje de las expectativas, la utilización de la regla “mirar hacia atrás” para decidir respecto a los precios ha mutado hacia un criterio de “mirar hacia adelante” (Ramos-Francia y Torres, 2005; Aguilar-Argáez et al., 2014).

El logro de un proceso estacionario para la inflación se debe a la disminución considerable de la media y la persistencia de la misma. Esto permite un proceso de formación de precios semejante al de economías con una estabilidad de precios consolidada. Este proceso de formación de precios, propio de países como Estados Unidos, se caracteriza por tres elementos fundamentales: i) precios con flexibilidad a la baja; ii) cambios en los precios de magnitud moderada; y iii) revisiones periódicas de precios por parte de las empresas, con cambios en periodos preestablecidos (Aguilar-Argáez et al., 2014).

La creencia de los agentes económicos en el compromiso del Banco de México con la estabilidad de precios es palpable en sus expectativas alrededor del objetivo. La sensibilidad y resiliencia de las expectativas a los distintos choques contra la inflación son una dimensión pertinente de su firmeza (Acosta, 2017). Existe una asociación de las expectativas de corto plazo, para los siguientes doce meses, con la modificación del proceso inflacionario contemporáneo. Las de mediano plazo, previsiones de uno a cuatro años, se ven afectadas en menor medida. Mientras las de largo plazo, para los siguientes cinco a ocho años, no sufren efecto alguno. Por lo tanto, su grado de variabilidad presenta una menor discrepancia respecto al pronóstico inflacionario de los analistas económicos.

Esto podría ser reflejo de una prima por riesgo inflacionario menor (García-Verdú, 2012). Un contexto de certeza respecto a los precios futuros facilita la toma de decisiones de consumo, ahorro e inversión a mediano y largo plazo. La estabilidad posibilita una transmisión eficaz de la información vía precios respecto a las condiciones prevalecientes en los mercados, sobre todo en lo referente a la escasez relativa de los bienes y servicios (Aguilar-Argáez et al., 2014). En este contexto, las señales de precios permiten una asignación eficiente de los recursos a través del ordenamiento de la producción, la distribución y el consumo. Esto se corrobora en los efectos transitorios en la inflación general de los aumentos de precios de muchos bienes del índice subyacente en la inflación general.

El Banco de México expone en su informe trimestral enero-marzo de 2016 los cambios en el mecanismo de transmisión de política monetaria. Estos establecen una mayor efectividad de las acciones de política sobre la inflación debido fundamentalmente al fortalecimiento del canal de las expectativas. Los cambios en la política encuentran una respuesta rápida de los agentes gracias a la capacidad y credibilidad del Banco de México para lograr su objetivo cuantitativo. La conjugación de la credibilidad y todos los elementos relacionados con un proceso inflacionario determinado por la prospectiva, han afianzado a la política monetaria de tasa de interés como un ancla nominal de la economía.

Índice de Condiciones Monetarias (ICM)

La tasa de interés es el objetivo operacional y la señal de la postura monetaria de múltiples bancos centrales en el mundo. No obstante, soslayar la importancia del tipo de cambio es abstraerse de la realidad en muchas economías abiertas con objetivo de inflación. El índice de condiciones monetarias combina los impactos de la tasa de interés y el tipo de cambio. Tiene una mayor precisión a la hora de expresar la postura monetaria de los bancos centrales, guardando una mayor correlación con otras variables macro. Incluso, en Canadá y Nueva Zelanda llegó a convertirse en el objetivo operacional de la política monetaria. En economías relativamente abiertas, la influencia de las variables del índice en las decisiones de los agentes las convierte en los canales de transmisión más efectivos hacia la economía real.

Como señal e indicador de la postura monetaria, el ICM se empezó a utilizar de manera formal en Canadá, coadyuvando en la toma de decisiones respecto a su política monetaria. También, los bancos centrales de Finlandia, Noruega, Nueva Zelanda y Suecia lo emplean con la misma finalidad. Organismos financieros internacionales y organizaciones mundiales como el Fondo Monetario Internacional (FMI) y la Organización para la Cooperación y el Desarrollo Económico (OCDE) publican regularmente este índice para evaluar la evolución económica y financiera en distintos países.

A nivel mundial el ICM generalmente se utiliza como un indicador de las condiciones o la postura monetaria (Osborne-Kinch y Holton, 2010). Las propuestas acerca de la construcción del índice y su importancia en el comportamiento monetario son comunes respecto a los elementos utilizados. Las diferencias se asocian con el contexto específico de las economías y con la profundidad y alcance de los efectos de las medidas monetarias en la economía real. El trabajo pionero de Freedman (2001) expone la pertinencia de agregar en el índice las variaciones de los tipos de cambio e interés a partir de las ponderaciones obtenidas sobre una variable objetivo. Esto posibilita una interpretación clara del ICM.

El caso de Nueva Zelanda es de interés especial por su política de régimen de metas de inflación. La introducción del ICM coadyuvó a eliminar la impresión de la existencia de un objetivo de tipo de cambio real (Perea y Chirinos, 1998). Con una relación directa y significativa entre los precios nacionales y los precios de las importaciones no puede descontarse el efecto traspaso del tipo de cambio a la inflación. Además, el imperceptible impacto de la tasa de interés en la demanda agregada le concede mayor relevancia al tipo de cambio. Conforme a lo expuesto, el cada vez mayor peso relativo de las tasas de interés a corto plazo revertirá la utilización del tipo de cambio como ancla nominal. En un sentido similar, Benazić (2012) apunta la relativa libertad comercial entre Croacia y otros países como el origen de la necesidad por mantener un tipo de cambio nominal estable. Por lo tanto, no existe la total libertad de establecer la tasa de interés y la oferta monetaria como una señal confiable de las condiciones monetarias.

El banco central de Alemania llevó a cabo la publicación del índice de condiciones monetarias para reconocer el papel protagónico del tipo de cambio real (Caballero et al., 1997). En este sentido, reconoce un efecto más amplio de la oferta monetaria no suscrito simplemente a su impacto en la inflación. Al observar la correlación de su oferta monetaria con la de sus principales socios comerciales es el tipo de cambio real el elemento vinculante. Por otro lado, la institución central de Suecia publica su ICM dentro del informe trimestral de inflación, centrándose en la información relacionada con sus componentes (Tasa de interés y tipo de cambio real). De acuerdo con lo expresado por el propio banco, tener en cuenta ambos componentes en un indicador expresa las condiciones monetarias reales derivadas de las medidas de política.

El trabajo seminal para la economía tailandesa señala la rápida transmisión de los shocks de política monetaria a través de los mercados monetarios y de divisas, así como la necesidad de construir un índice con tipo de cambio real (Hataiseree, 1998). Para Zulkhibri (2012), en una economía pequeña y abierta como la de Malasia es crucial valorar el efecto combinado de la tasa de interés y el tipo de cambio en las condiciones monetarias y la conducta de la política. Sus hallazgos muestran una correlación significativa entre el movimiento de la inflación y la respuesta de la tasa de interés y el tipo de cambio. No obstante, el canal de tasa de interés es más poderoso en la determinación de las condiciones monetarias en la economía.

La referencia de los ICM en Latinoamérica se encuentra en los trabajos realizados para Colombia. Mora-Quiñones (2000) estima un ICM asentando la pertinencia de su empleo para el manejo de la política y como indicador de la postura monetaria. También, el índice sería una referencia respecto a las acciones de la política, evitando resultados indeseables en el entorno macroeconómico. Por otro lado, González et al., (2007) evidencian la utilidad de los valores del ICM para Colombia por el hecho de constituir una lectura apropiada del perfil de la política monetaria. El contraste de sus resultados con la evolución de los principales instrumentos monetarios concuerda con las etapas de crisis y expansión de la economía colombiana.

Un elemento adicional abordado en los análisis es la estimación de los ponderadores o pesos relativos de los tipos de cambio e interés en la variable objetivo de política monetaria, sobre todo para las economías con régimen de objetivo inflacionario. Canadá y Suecia lo calculan en un principio con base en los efectos relativos de la tasa de interés y el tipo de cambio en la demanda agregada (Caballero et al.,1997). De acuerdo con la hipótesis subyacente en el empleo de esta relación, sólo la influencia de dichas variables en la demanda genera cambios permanentes en la tasa de inflación. Por el lado de la influencia directa en la inflación, se subraya un efecto transitorio sin generar una variación permanente en la misma. No obstante, si a las variaciones transitorias de la inflación se incorporan las expectativas de los agentes y su influencia en la formación de precios, salarios y rentas empresariales, la influencia transitoria se puede convertir en permanente (Martínez Pagés y Ortega Eslava, 2000). En el mismo tenor, los pesos se pueden estimar por la influencia de las variables del ICM en la brecha del producto, especificando la regla del objetivo operativo de la política monetaria (Benazić, 2012). En resumen, actualmente la utilización del ICM está lejos de representar un objetivo operativo de política monetaria. Sin embargo, múltiples bancos centrales, organismos multilaterales y agentes privados reconocen sus virtudes como un indicador efectivo de las condiciones monetarias en diversas economías del mundo. Su comportamiento deberá ser paralelo a las decisiones periódicas de política económica de los bancos centrales para comprobar su eficacia.

Metodología

El índice de condiciones monetarias recoge los movimientos del tipo de cambio y la tasa de interés, tomados como mecanismos de transmisión monetaria. La tasa de interés posee generalmente una relación inversa con los agregados monetarios. Por su parte, el tipo de cambio presenta una relación directa. Al considerar la combinación de la tasa de interés real y el tipo de cambio real, se toman en cuenta los canales relevantes en la transmisión de la política. La determinación del índice corresponde al cálculo de la media ponderada de las observaciones de tipos de interés y tipos de cambio con respecto de un periodo base. En términos matemáticos, se define de la siguiente forma:

Donde:

qt: tipo de cambio real

q0: tipo de cambio real del periodo de referencia

rt: tasa de interés real

r0: tasa de interés real del periodo de referencia

α1, α2: ponderadores

El incremento de la tasa de interés y la apreciación del tipo de cambio repercute en el aumento del ICM, indicando condiciones monetarias restrictivas. La disminución de la tasa de interés y el aumento o depreciación del tipo de cambio indican condiciones monetarias más laxas en un periodo de referencia. Un asunto de enorme relevancia en la determinación del índice es la ponderación de sus variables (Kodra, 2011). Esta debe reflejar de la forma más precisa la influencia de cada variable incorporada en el ICM sobre la tasa de inflación y el crecimiento del producto (variables objetivo de política económica). Cuando la inflación es la variable primordial de la política monetaria y del banco central, la ponderación de las variables del ICM deben recoger su influencia total sobre el nivel de precios (Caballero et al., 1997; Hataiseree, 1998). La influencia indirecta se efectúa a través de sus efectos sobre la demanda agregada. Por su parte, el efecto directo recoge su influencia sobre el nivel de precios.

En la mayoría de los cálculos del índice para distintos países, se han construido los ponderadores sobre la base de los efectos relativos de los tipos de interés y de cambio en la demanda agregada. De acuerdo con la hipótesis subyacente en el empleo de esta relación, sólo la influencia de dichas variables en la demanda genera cambios permanentes en la tasa de inflación. Por el lado de la influencia directa en la inflación, se subraya un efecto transitorio sin generar una variación permanente en la misma. No obstante, si a las variaciones transitorias de la inflación se incorporan las expectativas de los agentes y su influencia en la formación de precios, salarios y rentas empresariales, la influencia transitoria se puede convertir en permanente (Caballero et al., 1997).

Teniendo en cuenta el régimen de objetivos de inflación de México y su operatividad en el periodo del presente análisis, a la hora de calcular los ponderadores se considera la influencia directa de los tipos de cambio e interés en la inflación. Lo anterior con base en la preminencia de la estabilidad de precios sobre el crecimiento económico o cualquier otro objetivo derivado de la política monetaria. Esta y las demás peculiaridades inherentes a la realidad de la economía mexicana, como el anclaje de las expectativas de inflación, permiten establecer un ICM con base en los efectos relativos de las variables directamente en la inflación, algo poco común en los análisis.

El método para determinar los ponderadores es la utilización de los modelos econométricos de Vectores Autorregresivos (VAR). Suponiendo un sistema de dos o más series de tiempo con N variables, el VAR permite una retroalimentación entre los valores presentes y pasados de las mismas. En este caso p muestra el rezago, es decir, el periodo de tiempo hasta el cual se presenta el efecto de las variables en el sistema. Los términos ∈ simbolizan los errores estocásticos, impulsos, innovaciones o choques, los cuales son procesos con media cero, varianza constante y están serialmente no correlacionados. El sistema siguiente representa un modelo de este tipo en su forma estructural.

En su forma matricial

La retroalimentación del modelo VAR produce una correlación de los valores contemporáneos de las variables con los términos de error. Como modelo de serie de tiempo, la estimación del VAR permite que las N variables del sistema sean mutuamente dependientes. Si se presenta una relación entre alguna de las variables con el término de error, se viola el supuesto antes descrito. El producto de la matriz inversa (B-1) de los regresores correspondientes a los efectos contemporáneos elimina este conflicto, permitiendo la obtención del VAR en su forma reducida. Este se expresa en términos de los rezagos de las variables predeterminadas y las perturbaciones estocásticas. Una vez realizado el ajuste correspondiente el sistema VAR toma su forma reducida como:

Donde yt =(y1t, y2t,...,ynt es un vector de n variables endógenas y p es el número de rezagos incluidos en el modelo. El vector Φ0 es un vector de intersección con n filas, Φ es una matriz de coeficientes n x n. Además, ut = (u1t,...,unt), es un vector de errores de n dimensiones que se distribuye de manera independiente e idénticamente distribuida con media cero, varianza constante, iid ~ (0,V). Antes de calcular las ecuaciones se debe decidir la longitud máxima de p. Se puede contrastar estadísticamente hasta qué retardo es significativa la representación del VAR. La forma reducida fortalece los planteamientos temporales desde la política económica. Sus retardos comunes precisan de reflejar los efectos rezagados de las variables, es decir, el periodo de tiempo transcurrido para que la tasa de interés, por ejemplo, influya sobre ella misma y la inflación.

El vector yt se compone por las variables: inflación, tasa de interés, tipo de cambio real, brecha del producto y expectativas de inflación. Es decir, se seleccionan las variables con una influencia probada, hasta cierto punto, en la inflación. Los coeficientes para el tipo de cambio y la tasa de interés obtenidos en el modelo establecen una razón o peso para las variables del ICM de 1 a 9.5, indicando un mayor peso relativo de la tasa de interés en la definición de las condiciones monetarias. Esto es, impactan nueve veces más en la definición de la postura monetaria los cambios en la tasa de interés en relación a los cambios en el tipo de cambio. Con un coeficiente de determinación de 0.98, cabe destacar en los resultados la significancia de las expectativas. Conforme a lo expuesto, los cambios en la tasa de interés encuentran resonancia en los agentes económicos solo a través de las expectativas. La formación de precios se basa principalmente en la credibilidad de que las medidas monetarias del banco central incidirán verdaderamente en la inflación.

El peso relativo del tipo de interés se ha modificado a partir de la adopción del régimen de metas y del cambio en el mecanismo de transmisión de la política monetaria (González-García y Gaytán, 2006). El tipo de cambio real ha perdido significancia en la inflación y el producto. El anclaje de las expectativas de inflación y un comportamiento de los agentes económicos compatible a un entorno de estabilidad ha reducido el efecto traspaso de la depreciación del tipo de cambio a los precios. Además, con excepción de los choques en el tipo de cambio provocados por fenómenos externos, la regla es generalmente mantener su estabilidad. La conjugación de todos estos elementos afianza a la política monetaria como el ancla nominal de la economía, produciendo una mayor sensibilidad de la inflación y marginalmente del producto a las tasas de interés.

Resultados

Identificación de los choques económicos y la postura monetaria

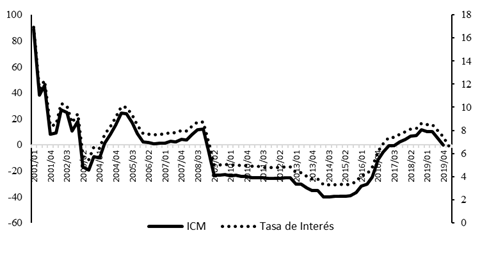

Durante el periodo 2001-2019 diversos choques de oferta, financieros y geopolíticos impactaron la inflación y sus expectativas. El Banco de México utilizó la política monetaria para aminorar estos impactos y converger a la meta de inflación. Con base en los informes trimestrales del banco, en este apartado se establece la correspondencia de las medidas de política y la trayectoria del ICM diseñado para configurar la postura monetaria en el periodo. La Figura 1 delinea estas medidas a través de los valores del índice y sus variables componentes. Destaca el movimiento paralelo del ICM con los cambios en la tasa de interés, evidenciando lo suscrito en los resultados respecto a sus efectos en el nivel de precios. Por otro lado, se comprueba la política de estabilidad del tipo de cambio con solamente una variación en el periodo. Por su flexibilidad, no es posible utilizarlo como ancla nominal.

El inicio del régimen de objetivos en 2001 coincidió con el avance hacia una inflación baja y estable. Dado el menor riesgo inflacionario, las tasas de interés nominales iniciaron un declive constante y de larga duración. A finales de año, la economía mexicana padecía los efectos de la desaceleración económica provocada por los ataques terroristas en Estados Unidos. No obstante, la caída de 0.3% del PIB en términos reales posibilitó alcanzar una inflación de 4.4% anual, muy por debajo del objetivo intermedio de 6.5% predeterminado para los dos primeros años del régimen. Después de veinticinco años la economía registró un ciclo normal. El comportamiento de las principales variables fue coincidente con la desaceleración. La caída de la inflación permitió continuar con la disminución de las tasas de interés reales y nominales, como lo refleja la caída del ICM.

La recuperación del crédito al consumo y el aumento del gasto agregado constituyeron los principales factores del crecimiento. No obstante, como resultado del aumento de precios administrados y concertados de la electricidad y el gas doméstico, la inflación tuvo un comportamiento alcista a finales de 2002. Para revertir esta tendencia se aumentó el nivel del corto. En 2003, se presentó una depreciación del tipo de cambio, incidiendo en el subíndice de mercancías. Las tasas de interés de corto plazo no se pudieron abstraer de este efecto, aumentando durante el cuarto trimestre. Si bien, la convergencia al objetivo de inflación se alcanzó se alcanzó con una tasa de 3.8%, dos centésimas debajo del límite superior del intervalo de variabilidad, la restricción monetaria se expresó en el incremento del ICM.

El primer evento importante de perturbaciones de oferta se presentó en el año 2004. Las cotizaciones internacionales de los energéticos incidieron en los precios y tarifas de los bienes y servicios administrados. También, el aumento en el transporte público y mayores precios en diversos productos agropecuarios situaron la inflación en 5.2% el último trimestre, desdibujando la convergencia lograda el año anterior. El “corto” se incrementó en nueve ocasiones durante 2004, incrementando la tasa de fondeo bancario desde 4.73 hasta 8.75 por ciento. La Figura 2 del ICM daba cuenta de la postura monetaria restrictiva asumida a partir del primer trimestre. Estas medidas lograron una trayectoria de la inflación convergente con su objetivo, permitiendo en el año siguiente una leve relajación de la postura monetaria.

La antesala a la gran crisis financiera global de 2008-2009 se caracterizó por una tendencia alcista, aunque no tan pronunciada, en los niveles de precios. En el bienio 2006-2007 perturbaciones de oferta en el mercado mundial de alimentos propiciaron un repunte temporal de la inflación. Por el aumento continuo de los precios de los alimentos, el perfil restrictivo de la política se prolongó durante el primer semestre de 2008. Esto significó ir a contracorriente de la política implementada en otros países. Además, la alta volatilidad, la depreciación cambiaria y la necesidad de liquidez en los mercados, requirió de ampliar el diferencial de tasas respecto a las economías desarrolladas. La crisis financiera escaló durante el último trimestre de 2008 y afectó negativamente la actividad económica. Solo una vez iniciado el ciclo de recortes de tasas en las economías avanzadas, el deterioro del crecimiento y la disminución de las presiones inflacionarias, el banco central emprendió un ciclo de relajación monetaria a principios de 2009.

El deterioro de la economía mundial y la incertidumbre en los mercados financieros se extendió durante el cuatrienio 2010-2014. Los bancos centrales de las economías avanzadas mantuvieron sus tasas de política cercanas a cero y las economías emergentes recogieron los beneficios de la amplia liquidez mundial. En México, la demanda agregada y las exportaciones retomaron la senda de crecimiento sin provocar presiones en la inflación. Debido a la prevalencia de las condiciones de holgura en la economía, la junta de gobierno del Banco de México consideró pertinente mantener la laxitud de la política monetaria, posibilitando la disminución de la tasa objetivo a un nivel histórico de 3% hasta el tercer trimestre de 2015.

No obstante, a finales de 2015 y principios de 2016, la continua caída en los precios del petróleo, episodios recurrentes de volatilidad financiera, la especulación relacionada con el Brexit y una creciente incertidumbre por el momento y el ritmo de normalización de la postura monetaria en Estados Unidos, abonaron a la inestabilidad de la economía nacional. El peso padeció una continua depreciación y obligó al Banco de México a romper con el nivel histórico de la tasa de referencia. La depreciación produjo incrementos en la tasa de inflación subyacente, principalmente en el subíndice de mercancías. A partir de octubre, después de diecisiete meses consecutivos por debajo de la meta de 3%, la inflación superó su nivel objetivo al ubicarse en 3.4 por ciento. La pronunciada línea ascendente del ICM da cuenta del endurecimiento de la postura monetaria derivado de la decisión de incrementar la tasa objetivo a un día.

Resultado de la incertidumbre respecto al futuro de la relación de México con la administración de Donald Trump, durante el resto del año la inflación siguió resintiendo levemente los efectos de la depreciación del peso. Esta llegó a una tasa cercana a 52% en términos reales en el periodo 2015-2017. Aunado a lo anterior, el aumento de precios de algunos energéticos, el transporte y diversos productos agropecuarios alcanzó niveles importantes. El banco central continuó con el perfil restrictivo de la política monetaria, como refleja el ascenso de la gráfica del ICM. Por último, en el bienio 2018-2019 se empezaron a reflejar los resultados de los ajustes monetarios, la inflación tomó la senda hacia su meta anual y hubo espacio para relajar un poco la postura monetaria.

Conclusiones

La construcción del ICM busca establecer una lectura apropiada de la eficacia de la tasa de interés y el tipo de cambio en la postura monetaria. Establecer la interacción de la tasa de interés y el tipo de cambio en la determinación de la postura monetaria posibilita incluir dos de los canales de transmisión más relevantes en economías con régimen de objetivos de inflación, evaluando su eficacia en la transmisión de los cambios en la política. Tomando en cuenta la influencia de sus componentes y el papel de las expectativas en la inflación, el ICM delinea los perfiles generales restrictivos y expansivos en el periodo 2001- 2019. No obstante, esto no significa el desdén de la interacción de todos los demás factores de influencia en las condiciones monetarias. Tampoco de los contextos económicos coyunturales con alta incertidumbre o la aplicación no convencional de políticas monetarias. Se reconocen estos aspectos de la política económica, pero el ICM no suscribe sus efectos.

El primer momento reconocible en el comportamiento del índice coincide con el avance hacia la estabilidad de precios. El menor riesgo inflacionario y la resultante caída de las tasas de interés enmarcan el perfil restrictivo del ICM en 2001. El registro de un ciclo normal en la economía, empezaba a generar las condiciones para fortalecer el rol de la política monetaria. Se destaca también en el índice las perturbaciones de oferta del año 2004 relativas a los precios internacionales de los energéticos y diversos productos agropecuarios. Estas desdibujaron la convergencia a la meta inflacionaria y precisaron de una restricción monetaria a través del aumento del corto.

Se acentúa el periodo de la gran crisis financiera de 2008-2009. En un principio y a contracorriente de la política monetaria en muchos países, el ICM marca una restricción monetaria asumida por el Banco de México. Sin embargo, a partir de la disminución de las presiones inflacionarias en algunos bienes primarios, del deterioro del crecimiento y los recortes de tasas en las economías avanzadas, el Banco de México inició un ciclo de relajación monetaria reflejado en la caída del índice. La continuación del periodo de bajas tasas de interés, la debilidad del dólar y flujos crecientes de capital, hicieron posible extender el ciclo durante cinco años. El nivel histórico de 3% alcanzado para la tasa de interés objetivo se perfila en el ICM durante el periodo 2009-2014.

El ciclo de restricción monetaria relacionado con el tipo de cambio se presenta en el periodo 2015-2017. Una depreciación del peso respecto al dólar de 52% en términos reales incidió, primeramente, en la continuación de un perfil de relajamiento para el índice durante 2015. No obstante, las medidas de endurecimiento monetario encaminadas a disminuir el traspaso de la depreciación a los precios se trazan en la gráfica del ICM para el periodo. A partir de entonces, las condiciones restrictivas marcaron la postura monetaria. La cautela por evitar una depreciación prolongada exige una respuesta rápida desde la tasa de interés, cambiando el perfil del ICM.

Destacan las peculiaridades inherentes al manejo de la política monetaria durante el régimen de objetivos de inflación en México. El único antecedente de un ICM para el país establece conforme a sus coeficientes estimados, con una razón de 1 a 4.2, un peso mayor del tipo de cambio en el producto agregado respecto a la tasa de interés (Islas y Cortez, 2012). Esto porque dicho análisis comprende el periodo donde el tipo de cambio era el ancla nominal. Contrariamente, debido al cambio en el mecanismo de transmisión de la política monetaria derivado del régimen de objetivos de inflación, los resultados de este análisis comprueban la total transformación del efecto. Incluso, se agudiza al doble el peso de una variable respecto a la otra. Desde los primeros años del régimen se expone la creciente sensibilidad del producto y la inflación a las tasas de interés (González-García y Gaytán, 2006). En este contexto, la razón de 1:9.5 confirma el mayor peso de la tasa de interés en la inflación, así como en la definición de la postura monetaria.

Aunado a lo anterior, la estabilidad del tipo de cambio es un objetivo implícito, aunque no declarado formalmente de la política monetaria. Como se indica líneas arriba, persiste la cautela por evitar una inflación generada por una depreciación duradera. Además, un peso fuerte es una señal política de un manejo correcto de la economía. Por lo tanto, los resultados del ICM para México confirman lo expuesto por Ros (2015) en lo tocante a la aversión por la depreciación. Debido al objetivo unidireccional de lograr la meta expresa de inflación, las medidas monetarias tienen un sesgo hacia la apreciación del peso. Mantener la estabilidad del tipo de cambio, por lo tanto, impide una influencia duradera y profunda de las depreciaciones en el perfil de la política monetaria. Si bien, la significativa depreciación del peso registrada en el periodo 2015-2017 vislumbró en un principio condiciones monetarias laxas, rápidamente fueron revertidas por una política monetaria restrictiva para estabilizar y no agudizar la depreciación.

El canal de las expectativas, cuya significancia se inscribe en su coeficiente del modelo VAR, eficienta la transmisión de la política monetaria mediante el canal de tasa de interés. Como se apunta, la conjugación de la credibilidad y todos los elementos relacionados con un proceso inflacionario determinado por la prospectiva, han afianzado a la política monetaria de tasa de interés como el ancla nominal de la economía. El ICM refleja la preeminencia de la tasa de interés en la determinación de la postura monetaria. Por lo tanto, es razonable considerar a la tasa de interés como la señal de las condiciones de estridencia u holgura de la política monetaria en México.