nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkIntroducción

The Economist (2022) llamó la atención del mundo al finalizar 2022 sobre lo que acontecía en la economía mexicana. Ésta se ubicaba entre los improbables ganadores de 2022 (The 2022’s Unlikely Winners). Entre los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), México ocupó la posición seis por su desempeño medido en términos de comportamiento del producto interno bruto (PIB), inflación, su extensión, evolución del mercado de valores y deuda gubernamental.

En un mundo convulso, postrado de incertidumbres, y en la verja de una recesión, la evolución de México devino notable. La clave del dinamismo de la economía nacional se llama la deslocalización de las cadenas globales de suministro y el nuevo término que ha venido a regir las estrategias en los portafolios de inversión de los corporativos transnacionales. Nos referimos al nearshoring, que significa reagrupación de las cadenas, cercanía a los mercados, mejor desde las fronteras propias, just in case en lugar de just in time. Relocalización de vuelta a casa, en breve. Son los resultados de la nueva normalidad postpandemia, que al forzar el cierre de fronteras condujo a revalorar los costos de la fragmentación de las cadenas de valor en la aldea global. Es resultado también de la confluencia de otras externalidades como la guerra comercial China-Estados Unidos, la invasión de Rusia a Ucrania, y la crisis de los suministros de microchips y la inflación generada por la suma de eventos anteriores. Como resultado, dentro de los portafolios de inversión corporativa han cobrado peso mayor los términos seguridad y control de las fronteras, versus distancia y riesgos del offshoring.1

El tema relevante desde América es que cuando los corporativos piensan nearshoring, piensan en México. Piensan, desde luego, en el mercado de Estados Unidos. Pero porque ese mercado sigue siendo la gran presa por conquistar, México deviene en un territorio privilegiado en el que se precisa estar provisto su vasta frontera con aquel país, la experiencia logística y de intercambios comerciales construidos en décadas de relación vecinal, y el marco de reglas de acceso creado por el Tratado México-Estados Unidos-Canadá (T-MEC). Por si fuera poco, los costos laborales de México, con una fuerza de trabajo técnicamente competente, le otorgan un atractivo único.

El nearshoring es un movimiento planetario, pero su fuerza mayor se sentirá en Norteamérica. La razón es que sus corporativos, particularmente los automotrices, en las últimas décadas colocaron inversiones por todo el mundo, mientras vaciaban las de casa y perdían mercados en sus propias fronteras. Ahora que el tiempo se ha agotado sus opciones se han reducido: o recuperan el liderazgo en las industrias estratégicas de la transición industrial y energética, o terminarán de ser rebasados y expulsados de sus propios mercados por sus contrapartes de Asia (dixit China) y Europa. Este artículo advierte que México será el gran ganador de la presente transición industrial hacia electromovilidad y nuevas movilidades que experimenta la industria del automóvil.2 Su argumentación se basa en dos proposiciones.

La primera proposición es que la transición hacia electromovilidad y nuevas movilidades está generando un nuevo ciclo productivo de los negocios, en donde no sólo se alteran y acortan la fase de innovación disruptiva y subsiguientes, sino que la fase de introducción y desarrollo de productos está pasando a operarse simultáneamente desde economías emergentes -como México.3 Ello vendrá a alterar en definitiva las dinámicas de mercado de productos y de trabajo que acostumbró la industria durante todo el siglo XX y principios del presente.

La segunda proposición es que la intención de crear un nuevo régimen de relaciones laborales en México, como pretenden la nueva ley del trabajo y los arreglos laborales comandados por el nuevo tratado comercial para Norteamérica, está avanzando lentamente. Este ritmo ha sido insuficiente para provocar cambios sustantivos en el modelo prevaleciente de organizaciones y negociaciones laborales espurias, lo que determina que en la IAM siguen dominando salarios de dumping social que refuerzan su poder tractor de inversión extranjera.

Ambas proposiciones refieren procesos complejos que se enlazan y se nutren para crear un estado de auto reproducción significando un país, México, cuyos atractivos para capturar innovaciones, inversiones y empleos en la IA se multiplican. La primera proposición indica que las manufactureras de equipo original (original equipment manufacturers, OEM) no sólo seguirán privilegiando a México como destino de sus estrategias de nearshoring, sino que intensificarán sus inversiones en el país para soportar mayormente sus objetivos de transición hacia electromovilidades. La segunda, refiere que esos objetivos de soporte seguirán siendo factibles desde México en la me dida en que su diferencial salarial no cambia. Por si fuera poco, los corporativos pueden encontrar desde aquí los mismos incentivos -a costos considerablemente menores- para incursionar en la inevitable carrera para ser artífices de una industria transformada con las demandas de la electromovilidad y las movilidades sustentables.

La exposición se organiza en cinco partes. En la primera se da cuenta de la intensificación que ha cobrado la IA hacia la electrificación, y se pone un lente en las evoluciones que están teniendo lugar en Norteamérica. La segunda retrata el estado de la IAM, con un foco en las inversiones y movimientos recientes que anuncian la decisión de los corporativos de hacer de México un destino líder de inversiones; esto es, de nearshoring y de electrificación del sector. La tercera reconstruye el marco analítico de CVP de Vernon (1966) para conceptualizar como la transición disruptiva actual de la IA ha alterado dicho ciclo de vida; ofrece, entonces, lo que vendrá a ser el CVP del nuevo paradigma industrial de los autos eléctricos y las movilidades sustentables. Las trayectorias históricas de Ford y Tesla son diseccionadas para documentar los cambios que está llamado a tener el CVP en la industria transformada.

La cuarta sección evalúa el progreso en la transformación del régimen de relaciones industriales y laborales (RRIL) mexicano, arguyendo que existen avances muy limitados. Para ello trabaja sobre un modelo analítico para estudiar los cambios de un RRIL entendiendo que se trata de una transición sociotécnica de largo alcance. El modelo, originalmente expuesto por Covarrubias (2023), encuentra aquí una aplicación detallada. Al efecto acude a evidencia sobre legitimación de contratos colectivos y evolución salarial en la IAM.

La sección final reflexiona en consecuencias, conclusiones e impactos de las evoluciones previas para las industrias norteamericana y mexicana, acentuando las escasas probabilidades que se modifiquen las tendencias a la desterritorialización de la industria norteamericana y a la trampa del ingreso medio que captura y atrapa los mercados de productos y trabajo domésticos.

La electrificación de los autos: los puntos de inflexión que se intensifican

En 2022, la producción mundial de autos alcanzó ochenta y cinco millones de unidades, signando dos años de recuperación sostenida, desde la caída de 2020 generada por la confluencia de la pandemia de COVID-19 con la crisis cíclica que se abrió en 2018.4 La caída, que regresó la industria a los niveles de producción de una década antes,5 ocurrió en medio de su gran transición societal hacia el paradigma tecnológico, organizacional y laboral del transporte eléctrico y movilidades sustentables (Knoema, 2022). Ahora, lo que importa notar es que en la recuperación de la industria ha sido crítica la producción y venta de vehículos eléctricos (VE). En 2020 fue visible que las ventas de VE ascendieron un 39 por ciento, mientras las ventas de vehículos tradicionales se desplomaban.

De acuerdo con el reporte 2023 de la Agencia Internacional de Energía (International Energy Agency, IEA), en 2022 las evoluciones han sido aún más aceleradas. Se vendieron diez millones de VE; un 14 por ciento del total. China dio cuenta del 60 por ciento de esas ventas, un incremento del 80 por ciento, para concentrar más de la mitad de los dieciséis millones de VE en circulación globalmente. En Europa, el 20 por ciento de los carros vendidos fueron VE, para un crecimiento del 15 por ciento, consolidándose como el segundo mercado. Estados Unidos se quedó con un 8 por ciento del mercado global, pero las ventas de VE se incrementaron en un 55 por ciento el año previo. Para 2023 se espera que las ventas sigan al alza de forma que los VE den cuenta del 18 por ciento del mercado global automotriz. Fuera de estos tres grandes mercados han empezado a sobresalir India, Indonesia y Tailandia por sus mercados de VE, apoyados en una gama de incentivos gubernamentales.

Estas evoluciones indican varios procesos en curso. Primero, refieren que este es un momento de interfase entre la etapa de innovación, ajustes e introducción en el mercado de los VE, y la etapa de crecimiento. Segundo, indican que la transición de la industria se está acelerando y que la reorientación radical del sector -es decir, cuando el mercado de VE medido en unidades (y/o el valor de las unidades) vendidas supere al mercado de los autos tradicionales- podrá ocurrir antes de lo estimado por el mainstream de interpretaciones. Por ejemplo, la IEA ahora pronostica que para 2030 el mercado de VE concentrará el 35 por ciento del total -contra el 20 al 25 por ciento que anunciaba años antes (IEA, 2023).6 En suma, el punto de inflexión de la industria podrá ocurrir en la siguiente década; una de las tesis de este estudio es que ocurrirá en la primera mitad de los años treinta. De ser así, los ve establecerán un ciclo de vida de producto extraordinariamente rápido, alcanzando etapas de crecimiento y masificación (madurez) en periodos muy cortos.

Hay varios puntos de inflexión conexos que se vienen sumando para determinar la reorientación radical de la transición industrial. En 2015 se alcanzó el peak (punto superior) de la curva del abanico de modelos de autos tradicionales (combustión interna base petróleo) ofertados por las armadoras. Desde entonces se han reducido año con año mientras la oferta disponible de modelos de VE se incrementa.7 Otro punto de inflexión se alcanzó entre 2005-2010 con la punta de la era del petróleo (the peak oil).8 Y una más con el traslado de los centros de manufactura automotriz a los países emergentes, los cuales en 2009 pasaron a tener más capacidades productivas que los países desarrollados (Covarrubias y Ramírez, 2020). Si esto es así, el escenario de cero emisiones para 2050 (net zero) propuesto por Naciones Unidas y derivado de los Acuerdos de París, podrá ser más factible.

Éste es el relieve de la transición de la industria.

Un hecho por notar es que la posición de China como centro de innovación y manufactura de VE se consolida. En 2022, el 35 por ciento de las exportaciones de VE las realizó China, afianzándose como líder de baterías y componentes eléctricos. China además viene progresando con baterías libres de litio, sodio-iones y litio-hierro-fosfato.

Por otra parte, el aceleramiento de la transición ha sido provocado por las intervenciones específicas que vienen ocurriendo a nivel de estados y órganos de gobierno internacional. En años recientes han destacado las iniciativas de la Unión Europea Objetivo 55 (Fit for 55), de julio de 2021, diseñado para reducir las emisiones de gases de efecto invernadero de la Unión en un 55 por ciento para 2030. En tanto, en Estados Unidos es posible que la venta de VE llegue al 50 por ciento del total en 2030 como resultado de los efectos combinados de la Ley de Reducción de la Inflación de Biden (Inflation Reduction Act), la implementación de los estándares de emisiones propuestos por la Agencia de Protección Ambiental de Estados Unidos (Environmental Protection Agency, EPA) y las Advanced Clean Cars II Regulations de California.

En el caso de México, en el marco de la CoP27 (Conferencia de las Partes de la Convención Marco de las Naciones Unidas sobre el Cambio Climático -Egipto, noviembre de 2022-, el gobierno del presidente Andrés Manuel López Obrador se comprometió que México reducirá sus emisiones en un 35 por ciento para 2030. Pero, con excepción del Plan Sonora, las prioridades gubernamentales han ido caminando en dirección opuesta, con atención a lograr la autosuficiencia energética con base en combustibles fósiles.

Otros impulsos de calibre se viven en los segmentos de vehículos comerciales y de carga. En el primer caso, un número en ascenso de gobiernos viene apostando a la electrificación del transporte público provisto su mayor impacto para controlar las emisiones. De ahí que en 2022 las ventas de VE en el segmento comercial se incrementaron en un 90 por ciento, en tanto las de comerciales tradicionales se encogieron un 15 por ciento. El resultado de todo ello es que se vienen determinando innovaciones disruptivas en plazos más cortos.

La industria automotriz mexicana entre la recuperación, el nearshoring y el lanzamiento de la electrificación

El estado de la industria automotriz mexicana

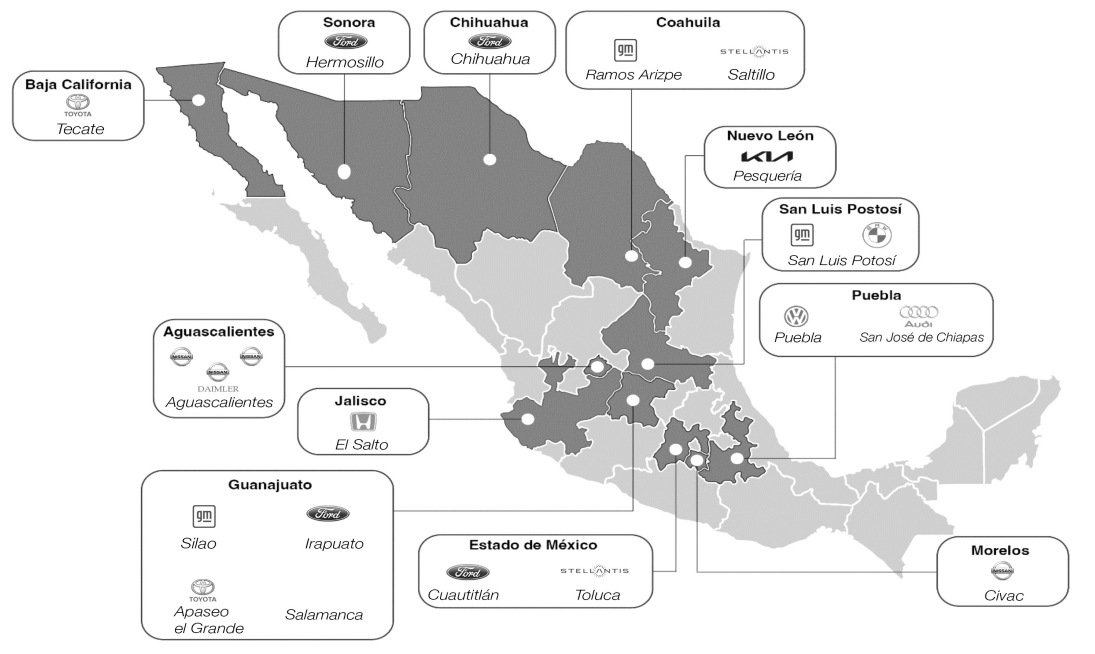

En México operan los trece mayores corporativos de la industria automotriz mundial, en el segmento de vehículos de pasajeros y utilitarios. Juntos tienen veinte plantas armadoras (con 84 000 empleos), diez de motores (con 11 500) y siete de transmisiones (con 8 400 empleados). Suman una capacidad instalada de 5 060 000 unidades, 5 700 000 motores y 2400 000 transmisiones. Geográficamente son visibles tres grandes clústeres de la industria: el Frontera Norte, el de la Región Bajío (extendido), incluyendo Guadalajara, y el de la Región Centro y Centro Occidente.

México es un poderoso polo de la industria automotriz mundial y una plataforma de exportación para Norteamérica. Es tal la relación entre estas dimensiones que existe una perfecta sincronía entre la evolución de las exportaciones y el de la producción en la IAM. La IAM se ha consolidado como el séptimo productor mundial de vehículos, el primero de América Latina; es el cuarto exportador mundial de autopartes, el quinto de vehículos ligeros, y el primero al mercado de Estados Unidos; el 90 por ciento de su producción es de exportación, un 76 por ciento de la cual va al mercado del vecino del Norte.

En el subsector de vehículos pesados y de carga el país es el manufacturero sexto global, con catorce productores y once fábricas de ensamble de autobuses camiones, tractores y motores; es el exportador primero de tractores, el cuarto de camiones pesados para carga.9

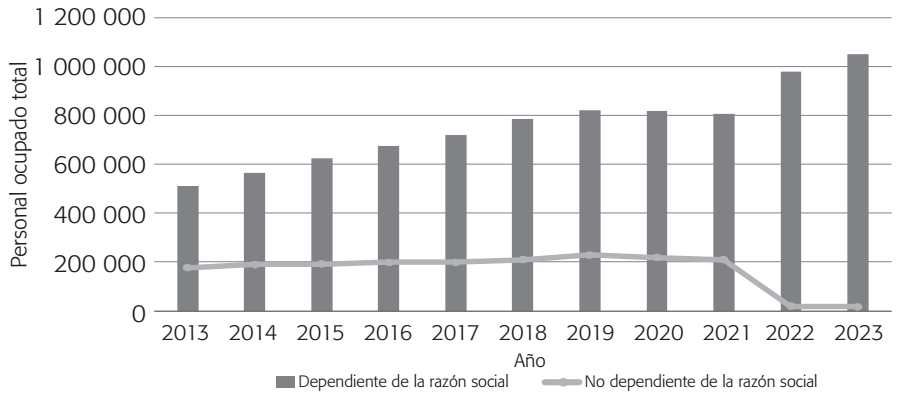

Fuente: Elaboración propia con datos del INEGI (2009, 2014, 2019 y 2023).

Gráfica 1 Empleos en el sector automotriz 2013-2023

La importancia de la IAM para el país es insustituible. Es el primer generador de divisas, con el 28.6 por ciento del total. En 2022 exportó 165 000 000 000 de dólares estadunidenses (USD), para un superávit de 99 000 000 000 de USD. Aporta el 22 por ciento del empleo manufacturero y el 18 por ciento del PIB del sector, con 1 007 000 empleos directos (tanto en la industria terminal como autopartes), y 3 500 000 de impacto en indirectos.

La inversión extranjera directa. El T-MEC y el nearshoring

La reanimación de las inversiones vía nearshoring, la expansión de las capacidades productivas y las exportaciones en las industrias manufactureras estuvieron en el centro del progreso que vivió la economía mexicana en 2022. La IAM reflejó el hecho mejor que ningún otro sector. En un concierto de movimientos y anuncios de inversiones de corporativos asiáticos, europeos y norteamericanos, la IAM creció un 9.2 por ciento, para una producción 3 300 000 autos ligeros jalada por incrementos del 6 por ciento en las exportaciones (cifras no obstante todavía menores en un 13 y un 15 por ciento, respectivamente, a los niveles récord prepandemia).

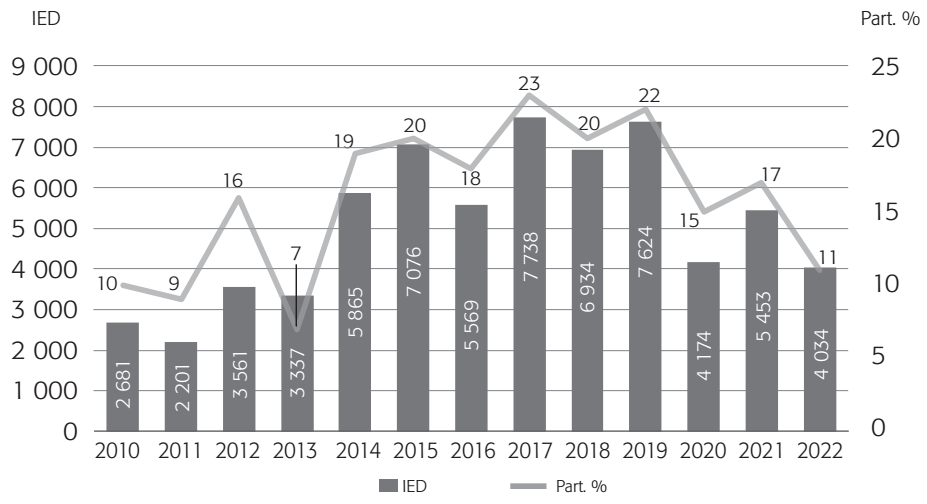

El supuesto es que, como efecto de la reestructuración de las cadenas globales, el nearshoring como estrategia corporativa podrá atraer más flujos de inversión a la región toda. Se ha estimado que su impacto puede sumar hasta 70 000 000 000 de dólares en América Latina, la mitad de los cuales se destinarían a México. Sin embargo, visto a nivel de economía en general, hasta el momento los signos de dichos impactos no son contundentes. Ello es a pesar de que en 2022 la inversión extranjera directa (IED) que entró a México creció un 12 por ciento respecto al año anterior y que, de acuerdo al registro de Naciones Unidas, el país se mantuvo como una de las diez economías con mayor ingreso de IED alrededor del mundo (Motwani, 2023). Por otra parte, en una lectura de más largo plazo, tomados los flujos de IED por cuatrienios, advertimos que en el periodo 2018-2022 ingresaron al país 190 000 000 000 de dólares, lo cual es menor que los 235 000 000 000 del periodo 2013-2017 y aún que lo relativo al periodo 2003-2007 (BBVA, 2023).

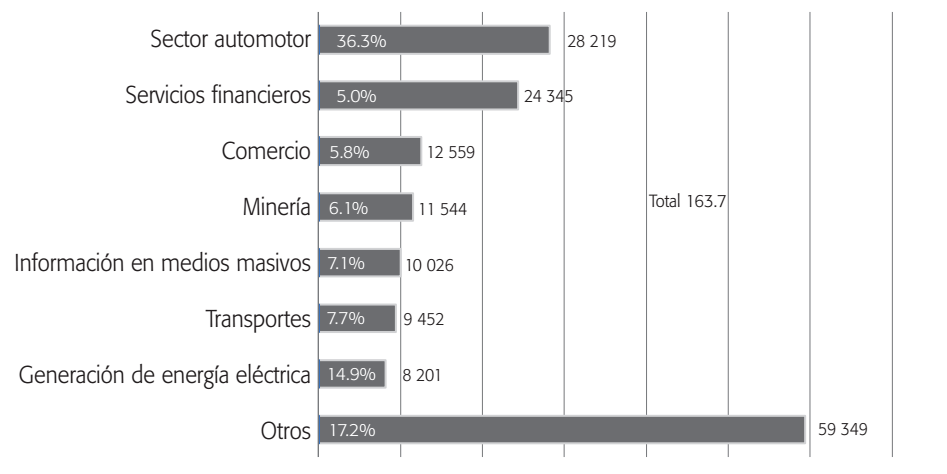

La situación, empero, es diferente para la IAM. De acuerdo con la AMIA (2023), en los últimos cinco años, veinte de cada cien dólares que ingresaron al país por concepto de IED, se han dirigido a la IAM. El monto total de IED en el periodo 2017-2022 fue de veintiocho mil millones de dólares, lo que coloca al sector como el primer receptor de flujos de inversión, por encima de sectores que tradicionalmente captan grandes cantidades de flujos como el de servicios financieros y el comercio. La pregunta de nuevo es: ¿con el nearshoring se superarán estos niveles?

Fuente: AMIA (2023).

Gráfica 2 IED hacia el sector automotor de México, 2010-2022 (millones USD Y participación %)

En 2022, los flujos de IED fueron importantes, pero aún no denotaron un mayor impacto del nearshoring. No obstante, el 37 por ciento de los recursos fueron canalizados al sector de autopartes y, de acuerdo con la Industria Nacional de Autopartes (INA), fueron dirigidos principalmente a la fabricación de partes para electromovilidad, en donde China, Estados Unidos, Japón, Alemania y Corea del Sur -en ese orden- encabezaron las inversiones. Empezó a advertirse también la presencia de capitales de Malasia y Vietnam.10

De 2023 en adelante, los flujos pueden crecer notablemente habida cuenta que en julio de este año terminó el periodo de gracia otorgado en el marco del T-MEC para que los productores de vehículos ligeros cumplan con las nuevas reglas de origen (del 75 por ciento).11 Como ocurrió con el Tratado de Libre Comercio de América del Norte (TLCAN), el incremento del contenido regional del T-MEC derivará en una mayor presencia en México de inversores europeos y asiáticos, además de los norteamericanos; sólo que hoy será multiplicado por el efecto nearshoring, pues en la medida en que sigan rees tructurándose las cadenas globales de producción y se siga privilegiando la cercanía de mercados regionales, México seguirá creciendo en atractivo como destino para captar flujos de IED.

Fuente: AMIA (2023).

Gráfica 3 IED acumulada hacia sectores seleccionados, 2017-2022 (millones USD Y participación %)

La electrificación de la industria automotriz mexicana. Hacia un nuevo ciclo del producto en la industria

Los anuncios de inversión automotriz en 2023 son contundentes y acusan el impacto del nearshoring. Encabezados por Tesla, que reveló sus planes para instalar una de sus megafábricas en Monterrey con una inversión de 5 000 000 000 de dólares, han sido seguidos por BMW y su anuncio de crear una planta de baterías para autos eléctricos en San Luis Potosí, con una inversión de 868 000 000 de dólares.

De acuerdo con la INA, se esperan hasta quince mil millones de dólares en inversiones de autopartes en 2023, incluyendo recursos para baterías, chasises, transmisiones, interiores, rines de aluminio, moldes, microcomponentes, plásticos y partes para motor. Por cuanto al sector terminal, el hecho es que desde 2020 se han sucedido anuncios cada vez más relevantes de inversiones de las grandes OEM en materia de electromovilidad. En 2020 Ford inició la fabricación de la Mustang Mach, un sport utility vehicle (SUV) totalmente eléctrico, en su planta Cuautitlán. Para ello invirtió cuatrocientos veinte millones de dólares para remodelar la fábrica y convertirla en la “fabrica del futuro”, con ingeniería de manufactura 4.0 para un proceso un 90 por ciento automatizado.12 En 2022, Ford arrancó en Santa Fe su Centro Global de Tecnología y Negocios, con una inversión de doscientos cuarenta millones de dólares, destinado a ser el centro de ingeniería automotriz más grande de América Latina.

GM, por su parte, desde 2021 invierte mil millones de dólares en Ramos Arizpe para producir ve en México a partir de 2023. Será la quinta planta en Norteamérica de VE de GM -incluyendo dos en Michigan, una en Tennessee y una más en Ontario-. BMW invierte otro tanto desde 2023 en su planta San Luis para producir el modelo Neue Klasse y paquetes de baterías de litio.13

La promoción de la electromovilidad en México, en suma, está en el portafolio de las OEM. El programa de Tesla para instalarse en Monterrey y operar desde aquí su quinta megafábrica no sólo refuerza las tendencias previas, sino que entraña que un nuevo juego está empezando en la industria. En él, países emergentes como México ya no son sólo el destino de productos estandarizados, masificados, y comoditizados como los de la automotriz tradicional, sino que están pasando a ser geografías paralelas de lanzamiento de productos apenas cruzando las fases de innovación, experimentación, e introducción al mercado. Las implicaciones de ello son profundas. Estamos ante un nuevo juego, de reglas diferentes, en la innovación, experimentación, ajuste, desarrollo y crecimiento de los productos industriales de alta tecnología, a diferencia de lo que Raymond Vernon anticipó sesenta años atrás.

El ciclo de vida del producto (CVP)

La teoría de Vernon (1966) sobre el CVP transformó los conceptos sobre la localización de las firmas. Vernon demostró que el comando de los productos innovadores transita más allá de su ciclo natural: de introducción, crecimiento, madurez y decline. En la etapa temprana de innovación e introducción, el producto se mantiene tras las fronteras de casa. La firma, entonces, explota su ventaja comparativa, apoderándose de los mercados propios y de exportación. Obtiene así las ganancias del first mover, facultada para vender a precios altos, crear empleos calificados y pagar bien.

Cuando el producto se estandariza -ya en la fase de madurez-, se traslada su producción al extranjero, a los países en desarrollo, para de ahí ganar importando productos ahora depreciados. La lógica indicaría que las firmas de los países desarrollados emigran a innovar con nuevos bienes y tecnologías, para concentrarse en la nueva generación productiva; mientras, los países tardíos se mantienen manufacturando productos ya comoditizados, con tiempo de vida útil contado; luego, con empleos mal pagados.

Nosotros sostenemos que el CVP automotriz se ha alterado y un nuevo ciclo innovación-producto-mercado ha empezado para la industria. Es el resultado de la profunda transición que se experimenta con la emergencia de un nuevo paradigma de movilidades. Ilustraremos nuestra proposición identificando la trayectoria del CVP de Ford versus la trayectoria del ciclo de los VE de Tesla.

El CVP de Ford

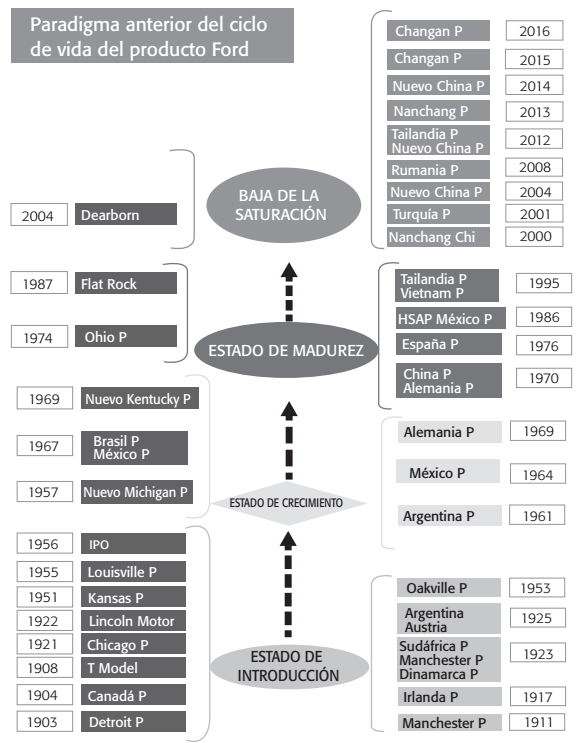

Tomamos primero el caso de Ford para ilustrar la manera como fue desplegado su CVP correspondiente a los vehículos (hoy) tradicionales, esto es, los vehículos de combustión interna base combustibles fósiles. La historia de Ford es más que representativa de la evolución de la industria automotriz global. Forma parte de las American legacy OEM (los corporativos estadounidenses manufactureros de equipo original herederos o portadores del legado). Más aún, la producción en serie de la cadena de montaje de su creador Henry Ford confluyó con la organización taylorista del trabajo, dando lugar a la era fordista, es decir, la era en la cual se dio la gran expansión global de la IA, y sobre cuyas bases la economía estadounidense se consolidó como el líder del mundo occidental.

La Figura 1 permite advertir que entre la fase de innovación, experimentación y ajustes del Modelo A al T de Ford, y su introducción al mercado, transcurrió poco más de medio siglo. Hablamos del largo periodo transcurrido entre la apertura de la primera fábrica de Ford (la planta en Detroit, en 1903), y la apertura de la planta Ford en Louisville, Kentucky, en 1955. El periodo se extiende más precisamente hasta el año siguiente, cuando Ford efectúa su initial public offering (IPO), signando su tránsito de ser una empresa familiar a ser una sociedad anónima buscando financiamiento en las bolsas de valores.

Fuente: Elaboración propia con base en documentos históricos de la compañía y su propio timeline (Ford, 2023).

Figura 1 El ciclo de vida del producto

Es de observarse que en esta fase Ford efectúa el grueso de sus actividades productivas dentro de Estados Unidos, conformando la previsión del modelo del product life cycle de Vernon (1966). Esto es, la producción tiene lugar en la nación que inventó el producto, y es exportada a naciones con niveles de desarrollo y/o preferencia en la demanda similares. Así se explica que Ford haya abierto facilidades en Walkerville (Ford Canadá) (1904); Irlanda (1917); Manchester, Dinamarca y Sudáfrica (1923); Argentina y Austria (1925), con labores como centros de distribución y/o de ensamble de completely knocked down (CKD, autos completamente desmontados, enviados en partes para su ensamble y distribución).14

La fase de crecimiento se extiende hasta 1969. Entonces se hizo evidente que Ford empezó a empatar el establecimiento de plantas dentro y fuera de Estados Unidos. Más aún, a diferencia del pasado, se dedicó a edificar complejos industriales verticales completos en el extranjero. Pasa a figurar América Latina con México (Cuautitlán), Brasil (Sao Bernardo) y Argentina (Pacheco), así como Europa con Alemania (Berlín). Nace y se despliega el concepto de la gran organización corporativa fordista: ideó fábricas que tuvieran y manufacturaran todo lo necesario para ensamblar un vehículo. Se crearon fábricas que semejaban auténticas ciudades industriales en las que había desde plantas de hornos y fundidoras de metal hasta plantas de corte, prensa y es tam pado; desde plantas de goma y caucho hasta plantas de motores, arneses eléctricos y ensambles finales.15

La fase de madurez, entre 1970 y 1995, comprende el fin de la época de oro y expansión continua de Ford. En medio de crisis recurrentes y pérdida de mercados frente a otros competidores, Ford extiende su estrategia de crecimiento hacia fuera. La desterritorialización de la industria inicia. Mientras aún se abren plantas en países desarrollados, como España y Alemania, Ford sitúa las bases de su expansión en países emergentes de Latinoamérica y Asia -incluyendo China, que ya empieza a figurar en la industria. Desde estos países, y tomando ventaja de sus menores costes laborales, Ford trata no sólo de ganar mercados en desarrollo, sino procede a exportar a mercados maduros, incluyendo su propio mercado, esperando defenderlos con menores costos.

La etapa de saturación y decline se manifiesta con el advenimiento del nuevo siglo. Ford radicaliza su desterritorialización, completando el desplazamiento de sus operaciones de manufactura hacia el exterior. De las diez plantas que abre en este siglo, solo una se queda en Estados Unidos (en Dearborn, Michigan); seis se ubican en China, dos en Europa del Este y una en Tailandia. Ford sigue recibiendo exportaciones en su mercado doméstico, pero ahora realiza no sólo el grueso de la producción sino también el grueso del consumo en países emergentes. El ciclo de vida del producto de Ford se viene cerrando, al igual que el de otras firmas portadoras del legado de la industria tradicional. El presente se define por la transición hacia un nuevo paradigma de movilidades y ve, donde una gama de jugadores nuevos está tomando la delantera.

El CVP de Tesla

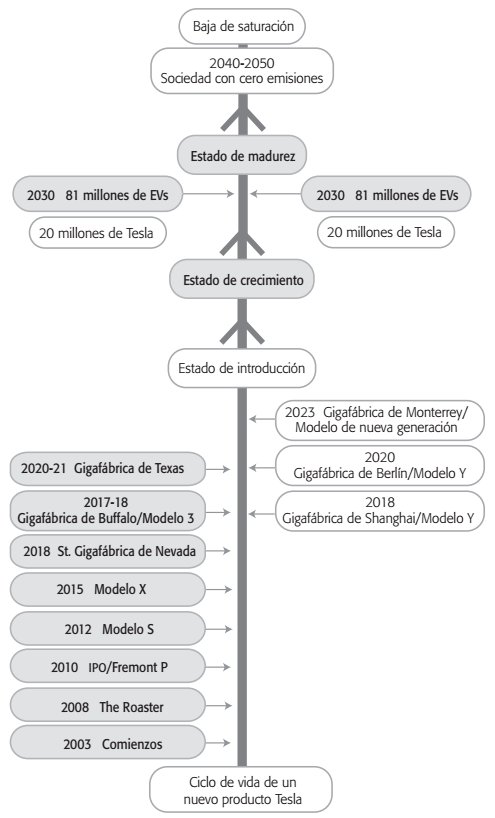

Tesla es hoy día uno de los iconos de la transición de la industria y la producción de VE. Su evolución advierte hasta dónde nos situamos frente a cambios radicales en el CVP de la industria. El presente es un momento de interfase entre la etapa de innovación, ajustes e introducción de VE en los mercados globales y la etapa de crecimiento, como arriba notamos. La interfase es válida para todos los actores en general que están actuando en la transición; como lo es para Tesla en particular. La figura siguiente deja notar que a Tesla le ha tomado tan sólo veinte años (entre 2003 año de su constitución y 2023) para transitar la fase de innovación e iniciar la de crecimiento. Es decir, le ha tomado menos de la mitad de los años que tomó a Ford cubrir fases equivalentes.

Si bien continúan los ajustes técnico-tecnológicos en sus vehículos, Tesla planea hacer de la presente década una de pleno crecimiento hasta llegar a producir veinte millones de VE por año en 2030; veinte veces la capacidad que tiene hoy. La meta implica inversiones por 175 000 000 000 de dólares de aquí a entonces, para sostener crecimientos anuales que lo llevarían a ser el corporativo líder con mayores ventas globales y conseguir la producción que hoy sólo juntos suman Toyota y VW -los corporativos líderes de las legacy firms (Tesla, 2023). Por otra parte, le ha tomado a Tesla sólo trece años para salir al extranjero e instalar sus gigafábricas, esto es, fábricas con las mayores capacidades conocidas en su segmento, sea baterías, motores eléctricos y/o VE. La primera la edificó en Shangai en 2018; la segunda en Berlín dos años después; y la tercera recién se anunció se edificará en Monterrey (véase la Figura 2).

Fuente: Elaboración propia con base en datos de Tesla (2023).

Figura 2 El ciclo de vida del producto Tesla

Si bien el arribo de Tesla a China indicó que con la transición de la industria un nuevo CVP había iniciado, su arribo a Monterrey con una nueva generación de VE vendrá a culminar un punto de inflexión en la práctica y teoría del comercio, del trabajo e industria.

Helleiner (1973) notó que las multinacionales (MNC) movían fases de producción a países de trabajo barato, diferenciando costos e intensidad de factores. El traslado de las fases de ensamble de las industrias del vestido y de semiconductores dieron fe de ello en los años sesenta y setenta. En el nuevo siglo, Reddy (2000) y la UNCTAD (2005) mostraron que las MNC estaban trasladando operaciones de investigación y desarrollo. Pero aprendimos que lo que se trasladaba eran fases periféricas de I+D, en tanto lo central se mantenía en casa.

Con el movimiento de Tesla se signará un cambio de era, pues colocará en México un producto apenas en fase introductoria de su CVP, para de aquí producir y exportar a su propio país de origen. Es decir, lo que en el CVP de Ford tomó llegar a la interfase de pleno desarrollo, madurez y decline, con Tesla y los ve se ha invertido.

¿Dónde se encuentra la transición de México hacia un nuevo régimen de relaciones industriales y laborales?

La reforma laboral promulgada en 2019 (Nueva Ley Federal del Trabajo, NLFT) tiene dos pilares sobre los cuales descansa su propósito de edificar un nuevo modelo laboral, en sus propios términos (Alcalde et al., 2020). Uno es desplegar una serie de normas y mecanismos que aseguren el respeto a la libertad y la democracia sindical en los lugares de trabajo, conforme a los Derechos Fundamentales en el Trabajo de la OIT, en particular de acuerdo con las convenciones 87 y 98. El otro pilar es la edificación de un nuevo sistema de justicia laboral, que asegure expedición, imparcialidad y efectividad en la resolución de conflictos, a la vez de promover la conciliación en primera instancia.

Este estudio trabaja sobre el primer pilar. La NLFT mandató que en un periodo de cuatro años los sindicatos debían legitimar sus contratos colectivos de trabajo mediante el ejercicio del voto personal, directo, libre y secreto.16 Este hecho se asumió como fun damental para desterrar los sindicatos y contratos de protección -falsos, efectuados a espaldas de los trabajadores- que han estado en la base del sindicalismo corporativo, clientelar, de componendas que ha dominado las relaciones laborales del país.

El 1 de mayo de 2023 concluyó el periodo de cuatro años para que los sindicatos llevarán a cabo el registro para legitimar sus contratos colectivos de trabajo. Algunas voces creen que ya “se avanza en un nuevo modelo laboral en México”. Como Aziz Naciff publicó: “… [En el mundo laboral] ha habido un cambio (radical) de régimen…” (2023). Este estudio postula diferente. Los cambios son mayúsculos a nivel normativo, iniciales a nivel de instituciones -que no de prácticas y significados instituidos-, pero aún limitados en el mundo del trabajo, como limitados son sus impactos en las relaciones entre trabajadores, empleadores y sus organizaciones; tanto, que se puede afirmar que el ancient régimen mexicano de RRIL sigue de pie.

Es necesario establecer que un régimen tal se hace de subconjuntos de leyes, estructuras, mercados, instituciones, prácticas, trayectorias industriales, culturas, educación, actores, relaciones, recursos, distribuciones y significados. Un cambio de régimen implica mover y transformar el conjunto total con sus subconjuntos. Con frecuencia, y en países como México en particular, lo más fácil es cambiar las leyes. Eso es lo que apenas se ha hecho. Algo más se empieza a hacer a nivel de instituciones y prácticas. Pero el resto de los elementos siguen ahí.

¿Qué ha ocurrido con la legitimación de contratos colectivos de trabajo (CCT)? De acuerdo con autoridades competentes del Centro Federal de Conciliación y Registro Laboral (CFCRL) al cierre de septiembre, sumando los contratos legitimados y en trámite se reportaron 30 503 registros sobre un aproximado de siete millones de trabajadores consultados; pero, en estricto, no se tienen indicadores sobre la consulta. Denuncias de dirigentes y activistas independientes sugieren que las consultas mayormente se efectuaron sin respetó el debido proceso de legitimar bajo votos libres, personales, directos y secretos como mandata la ley. Los parámetros por considerar aquí son:

- La nueva ley mantiene en los sindicatos la facultad de organizar y reportar el proceso de consulta. Como si las dirigencias fueran entidades confiables, validas y validables; ello, a pesar de que la misma autoridad ha debido reducir el universo de CCT de un estimado de 550 000 a un estimado de 139 000, comprobando lo que era conocido. Es decir, que la mayoría de CCT en México son falsos. Contratos sombra de sindicatos fantasma.

- De donde: a) habida cuenta de que ser y hacer exactamente lo opuesto les ha permitido autorreproducirse en el tiempo como un sindicalismo clientelar, de control político y de contratos de protección. Y b) habida cuenta de que ni la Secretaría del Trabajo y Previsión Social (STPS) ni el CFCRL tienen los cuerpos, los recursos y las estrategias de inspección que les permitan verificar in situ lo ocurrido… las dirigencias corporativas han podido transitar este proceso aprovechando los claroscuros de las leyes e instituciones… ganando, mimetizando e imponiéndose. Sin grandes sobresaltos, en suma.

- En entrevistas con los principales dirigentes de la IAM comprobamos: no tienen mayor preocupación por lo que está ocurriendo. Y dijeron al entrevistador que habían librado el proceso sin problema alguno.

- Con excepción del caso de Tereso Medina en GM Silao, ninguna dirigencia corporativa de relieve ha sido removida en estos años. Los dirigentes nacionales y regionales de las grandes centrales, de las grandes industrias, de las grandes empresas y de las grandes confederaciones continúan despachando en sus oficinas. Aún el caso de Tereso Medina es revelador; la pérdida de Silao no le ha impedido seguir ejerciendo sobre decenas más de empresas, sindicatos y CCT.

- Los casos de organización sindical independiente (trece) han podido mantener se y avanzar gracias al mecanismo de respuesta rápida del T-MEC, el acompaña miento de los agregados laborales y el apoyo de la Federación Estadounidense del Trabajo y Congreso de Organizaciones Industriales (American Federation of Labor and Congress of Industrial Organizations, AFL-CIO) y el sindicato cana diense Unifor. Pero en particular, gracias al trabajo de activistas y promotores de los derechos laborales, así como de entidades de organización y resistencia tipo SindicatoIndependiente Nacional de Trabajadores y Trabajadoras de la Industria Automotriz (SINTTIA), Federación de Sindicatos Independientes de la Industria Automotriz, Autopartes, Aeroespacial y del Neumático (FESIIAAAN), Generando Movimiento, Sindicato Nacional Independiente de Trabajadores de Industrias y de Servicios (SNITIS), Red de Solidaridad con la Maquila, Red de Mujeres Sindicalistas, etcétera.

- Estos esfuerzos están lejos de constituir una masa crítica capaz de cambiar la historia industrial y laboral del país. En este sentido un dato es revelador: apenas menos de trescientos contratos no se han legitimado. Se trata de un quinto de 1 por ciento del total.

Salarios en la industria automotriz mexicana

El Cuadro 1 exhibe la evolución de los salarios contractuales en la industria automotriz en estos cuatro años de la NLFT. Son los años también de operación del nuevo tratado comercial de Norteamérica (T-MEC), el cual incluyó un conjunto de disposiciones laborales destinadas a zanjar la brecha salarial entre México y Estados Unidos y Canadá, en última instancia.

Cuadro 1 Salarios en la industria automotriz mexicana. Era T-MEC

| Año | Incremento nominal | Inflación | Incremento real |

|---|---|---|---|

| 2019 | 7.4 | 2.8 | 3.37 |

| 2020 | 5.7 | 3.15 | 2.01 |

| 2021 | 5.4 | 7.4 | (2) |

| 2022 | 8.6 | 7.8 | 0.8 |

| Salarios Media USD | |||

| 2018 | 2.3 | ||

| 2022 | 2.48 | ||

Fuente: Elaboración propia con base en STPS (2023), y datos de inflación: Banxico (s. f.).

Lo que vemos es que los salarios contractuales han avanzado en estos años, pero escasamente han superado los incrementos de inflación. De donde los salarios contractuales pobremente han avanzado en este periodo. En la industria automotriz, apenas han transitado de 2.3 a 2.48 USD por hora (de 41.4 a 44.6 pesos). ¡4.5 centavos de dólar (o.8 pesos) por año! en este periodo de nuevas reglas.

Es preciso recordar que la automotriz es una industria altamente sindicalizada, por lo que la revisión de sus salarios contractuales es altamente indicativa de dónde nos encontramos en la transición laboral.

¿Dónde está la transición del modelo laboral e industrial mexicano?

Provisto lo previo, la pregunta es pertinente. Al efecto hemos construido un modelo para identificar en qué fase se encuentra la transición de un régimen o sistema de relaciones industriales y laborales.17 Desde la óptica de las teorías sobre transiciones sociotécnicas, proponemos que la transformación de un RRIL es una tarea compleja de largo plazo.18 Ello es así porque -como notamos- un régimen tal se hace de subconjuntos de leyes, estructuras, mercados, instituciones, prácticas, trayectorias industriales, arquitecturas de valor, culturas, ideologías, educación, actores, relaciones, recursos, distribuciones y significados. Un cambio radical de régimen implica mover y transformar el conjunto total con sus subconjuntos, lo cual es sumamente complejo y desafiante. Por una parte, los RRIL están anclados por -y en- mecanismos de bloqueo (locked-in mechanisms). Se trata de poderosos mecanismos de auto reproducción que le dan estabilidad al sistema todo y permiten que sus subconjuntos se refuercen unos a otros. Por otra parte, los actores y gobiernos dominantes tienen intereses creados, recursos e inversiones en juego, por lo que hacen todo lo posible por mantener o prolongar en el tiempo tales regímenes. Al mismo tiempo los RRIL son trayectoria de pendientes, lo que implica cargas de legacías que comprenden costos abiertos y costos escondidos al momento de intentar romperlos.

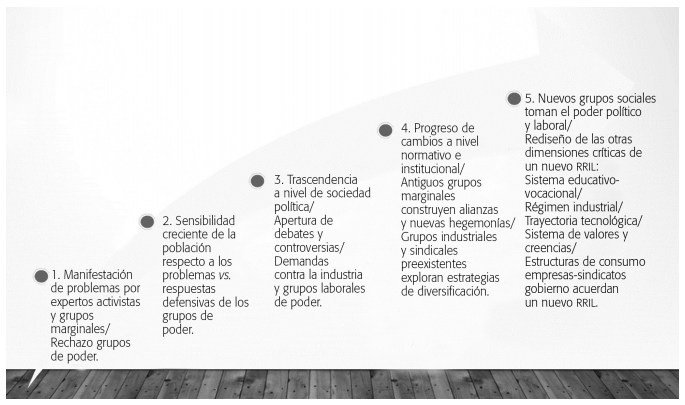

La totalidad de lo descrito es válida para el RRIL de México. La reorientación radical de un régimen usualmente sigue las fases descritas en el Cuadro 2. Primero, grupos de resistencia, marginales, sindicatos independientes, organizaciones no gubernamen tales (ONG) y/o de especialistas llaman la atención sobre un gran problema o desafío societal y demandan cambios. El desafío societal es, en este caso, el RRIL existente, sea porque reproduce la desigualdad y la pobreza; sea porque impide la libertad y democracia sindicales; sea porque precariza el trabajo, minando salarios y condiciones de trabajo; sea porque impide que la industria adquiera ventajas competitivas dinámicas fundadas en la educación y la construcción de capacidades, o sea porque frena el despliegue de estrategias para una transición hacia sociedades e industrias sustentables, con justicia climática, tanto como la progresión de los derechos humanos labora les, la diversidad, la equidad y la inclusión.

Fuente: Elaboración propia.

Cuadro 2 Transición del régimen de relaciones industriales y laborales mexicano

Planteado uno o varios de estos problemas y demandas para atenderlo, en fase primera los gobiernos y actores dominantes de la industria rechazan la sola existencia de algún problema. En un segundo momento, la persistencia y extensión de los grupos de oposición y/o las acciones de los expertos, logran colocar sus demandas en diferentes estratos sociales. En particular en los más afectados por los déficits en cuestión. Ante ello, los actores de poder pasan a instrumentar una campaña de contraofensivas contra los grupos de resistencia y las voces especializadas.

En la fase subsiguiente los problemas se han multiplicado extraordinariamente y las demandas han trascendido a la esfera pública, escalando como parte de la conversación y el ánimo social, de forma tal que pasan a ser tema de debates y controversias partidarias en las esferas política y de gobierno; los actores hegemónicos tratan de limitar los debates y mantenerlos dentro de cotos bajo su control. Se trata, en breve, de contener su desborde. Pero en la cuarta fase es eso exactamente lo que ha ocurrido, esto es, el problema ha desbordado a los actores de poder. Los grupos y voces demandantes han crecido en recursos, visibilidad y espacios de poder, sea por sí mismos, sea porque son apoyados por actores políticos que ven en ello oportunidades para avanzar sus propias agendas. La narrativa de cambio que antes pertenecía a los márgenes ahora ha formado una masa crítica que obliga a ser escuchada. Los encargados del gobierno aceptan que las leyes e instituciones cambian para acoger un nuevo modelo de normas y prácticas institucionales. En ellas está contenida, y es expresa, la necesidad de cambios o transformaciones radicales. Desde la industria, los empleadores plantean alternativas para que la transformación camine, sin alterar bruscamente sus trayectorias industriales y prácticas laborales. En todo caso, proponen cambios graduales, que les permitan mantener en pie el viejo RRIL.

En la quinta y última fase la transformación radical se precipita por que los problemas y las consecuencias de mantener en la práctica el viejo régimen llegan al gobierno y a los mercados. Los sindicatos independientes, los especialistas y las ONG han constituido un movimiento poderoso y han ganado ya la batalla por estructurar y fijar la agenda pública; con ellos, los actores políticos que oportunamente decidieron subirse al navío del cambio, pasan a ganar el poder. No sólo eso: unos y otros han ganado espacios crecientes en la industria y con nuevos actores empresariales con los que hacen alianzas y despliegan las normas contenidas en el nuevo RRIL legalmente sancionado. En este conjunto se encuentran desde emprendedores e innovadores hasta empresas antes marginadas o sólo capaces de sobrevivir en los espacios olvidados por los mercados principales y que en los nuevos escenarios ahora están conquistando más espacios del mercado.

La deslegitimación social y la pérdida del gobierno ahora hace patente la amenaza de que el mercado pueda sancionar a la industria hasta aquí dominante, sea por no cumplir las leyes, sea porque los consumidores terminarán por abandonarlos al verlos como representantes de un pasado que se niega a morir, o sea, porque está emergiendo un nuevo paradigma sociotécnico e industrial donde nuevos competidores están tomando la delantera. La perspectiva de renovarse o morir lleva a rendir los últimos reductos de resistencia de los antiguos grupos hegemónicos. Una nueva coalición de poder y hegemonía se ha consolidado, instituyendo y practicando el nuevo RRIL con nuevas trayectorias industriales, arquitecturas de valor e ideologías, sistemas de profesionalización, legitimación y aprendizaje.

Bajo este marco analítico, la transformación del RRIL mexicano se encuentra en una interfase de las etapas primera y márgenes de la segunda. La singularidad de la transición mexicana es que tiene elementos definitorios de la etapa cuatro, en figura de un conjunto de leyes y acuerdos destinados a promover el cambio. Es el caso de la NLFT y los mandatos laborales contenidos en el T-MEC. Tiene también algunos elementos de la etapa tres en figura de partidarios y militantes de la coalición gobernante, que han promovido debates y agenda legislativa para reforzar el espíritu de cambio de la NLFT. De ahí ha surgido, por ejemplo, la nueva ley de outsourcing que lleva a estrechar las condiciones bajo las que la subcontratación puede introducirse.

Pero en México, aún los actores laborales e industriales dominantes -sindicatos, empresarios y organismos cúpula- resisten y se aferran al viejo régimen. Sus prácticas están inclinadas al pasado y apuestan a que los gobiernos del PRI y el PAN puedan recuperar el poder para que reviertan las leyes e instituciones que ahora los presionan. Una práctica decisiva que mantienen, por ejemplo, es seguir pagando los mismos salarios contractuales del pasado. En sus agendas no está cambiar su norma salarial, como no está la simple idea de que pagan mal e injustamente. Más aún, la agenda de transformación del RRIL no ha escalado en la sociedad. Tampoco lo ha hecho mayormente en los trabajadores mismos.

Entrevistas

Estos elementos comprueban que el cambio radical del RRIL mexicano ha sido operado como un movimiento de arriba abajo, provocado desde fuera por la presión del gobier no de Estados Unidos para que el país deje de practicar un comercio internacional y una política de atracción de inversiones con base en salarios de dumping social, como de hecho ocurrió: sólo bajo el compromiso del gobierno mexicano de cambiar sus leyes, prácticas e instituciones del trabajo, Estados Unidos y Canadá aceptaron firmar un nuevo tratado comercial para la región.

En suma, la transformación del RRIL apenas ha iniciado, y por ahora es grandemente una colección de leyes e intenciones, con impactos limitados en el resto de subconjuntos que integran el viejo y perdurable RRIL mexicano.

A manera de conclusión

Este estudio ha desarrollado el argumento que la transición disruptiva de la IA hacia un nuevo paradigma industrial de electrificación y nuevas movilidades está generando un nuevo ciclo de vida de los productos que favorecen la colocación de inversiones en países como México. La confluencia de esta tendencia con las estrategias de nearshoring de las firmas impulsadas por el mundo postpandemia, la ruptura de cadenas y las guerras, han llevado a multiplicar el atractivo de la automotriz mexicana.

Se ha aportado un modelo conceptual para aprehender el cambio en el CVP automotriz en la presente disrupción industrial. En él, se muestra, no sólo cómo se alteran y acortan la fase de innovación disruptiva y subsiguientes, sino por qué la fase de introducción y desarrollo de productos está pasando a operarse simultáneamente desde economías emergentes como México.

Se ha articulado un modelo analítico para aprehender el cambio del régimen industrial y laboral del país, como una transición sociotécnica de largo plazo que apenas inicia. Con él se exhibe por qué no ha prosperado la intención de crear un nuevo un nuevo régimen de relaciones laborales en México, como pretenden la nueva ley del trabajo, comandado por el T-MEC y sus arreglos laborales. Por lo que no han prosperado cambios sustantivos en el modelo prevaleciente de organizaciones y negociaciones laborales espurias, lo que determina que en la IAM siguen dominando salarios de dumping social que refuerzan su poder tractor de inversión extranjera.

Es válido cuestionar: si los salarios en la industria no mejoran, entonces, ¿dónde quedan los esfuerzos de reforma? ¿Dónde los esfuerzos del T-MEC para cortar la brecha de ingresos que separa a nuestras naciones? En términos llanos, estos ingresos significan que México sigue presentando al mundo del comercio internacional -y de Norteamérica en particular- salarios de dumping social con los que no se puede competir ni desarrollar la competitividad en un terreno nivelado.

El trabajo ha agregado evidencia de la evolución de la IA global y de la IAM, demostrando que México es y será el improbable ganador en Norteamérica de la reorientación radical de la industria. Ello es así, porque -se muestra- están interactuando procesos complejos que se enlazan y se nutren para crear un estado de auto reproducción significando un país, México, cuyos atractivos para capturar innovaciones, inver siones y empleos en la IA se han multiplicado en esta etapa. De manera que las OEM (manufactureras de equipo original) no sólo seguirán privilegiando a México como destino de sus estrategias de nearshoring, sino que intensificarán sus inversiones en el país para soportar mayormente sus objetivos de transición hacia electromovilidades. Esos objetivos de soporte seguirán siendo factibles desde México en la medida en que su diferencial salarial no cambia, y los corporativos pueden encontrar desde aquí los mismos incentivos -a costos considerablemente menores- para incursionar en la inevitable carrera para ser artífices de una industria transformada con las demandas de la electromovilidad y las movilidades sustentables.