nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink1. INTRODUCCIÓN

En Italia hace casi medio siglo, el partido político de la Liga Norte enarboló discursos discriminatorios en contra de los sureños, despectivamente llamados “terroni”, llegando a proponer la secesión de la parte norte del país. A pesar de no lograr el objetivo, en junio de 2024 una amplia mayoría del parlamento italiano ha aprobado la ley de la “autonomía differenziata”, que otorga a las “regioni” el poder de legislar en materias importantes como salud, educación, investigación, energía, ambiente y otras, asegurándoles la posibilidad de quedarse con los impuestos necesarios para financiarlas. Obviamente la brecha económica entre el norte y el sur, un problema atávico en el país aumentará en los próximos años, lo que, considerando el bajo poder recaudatorio de las regiones más pobres, generará mayores migraciones internas de estas hacia las regiones más ricas.

En la región de Cataluña (España) los separatistas han llegado recientemente a enfrentarse con el gobierno central, del cual se sienten fiscalmente oprimidos, pidiendo abiertamente la secesión en 2017 y desatando una represión violenta, duras condenas judiciales de los líderes de la revuelta y sólo en los últimos meses se ha reestablecido la vía del dialogo.

En esta investigación se manifiesta la preocupación de que también en México el federalismo fiscal incompleto esté poniendo las bases para exacerbar los impulsos secesionistas. Jaime Rodríguez Calderón, el anterior gobernador de Nuevo León, una de las entidades más ricas del país, afirmó que el sur de México “tiene la bendición de la naturaleza, pero la desgracia de la flojera” (Garza, 2019). Samuel García, su sucesor en el gobierno de esa entidad, declaró al inicio de su mandato que “en México el norte trabaja, el centro administra y el sur descansa” (El Universal, 2021). Son discursos que estos políticos utilizan en la víspera de las elecciones, porque se hacen eco de un malestar muy presente en la población, al mismo tiempo alimentan las divisiones en la sociedad mexicana y el racismo, ocultando una realidad más compleja y muy diferente que se trata de abordar en este trabajo.

La hipótesis de investigación es que en México hay una redistribución a nivel territorial de la recaudación fiscal, que ha beneficiado a los administradores de los estados sureños más pobres, sin reflejarse en mejores índices de desarrollo en estas entidades. Este sistema fiscal se financiaba con la renta petrolera, sin embargo, esta se está acabando y para mantenerlo será necesario aumentar la presión fiscal en los estados más dinámicos, lo cual acrecentará el malestar de sus ciudadanos hacia los habitantes de las regiones sureñas.

Desde 1980, cuando fue aprobada la Ley de Coordinación Fiscal, las transferencias hacia los estados más pobres se han financiado a través de los ingresos petroleros asegurados por Petróleos Mexicanos (PEMEX), que provenían mayormente del Cantarell, el yacimiento petrolero en las aguas del golfo de Campeche, que en su periodo de auge fue la segunda reserva explotable de petróleo a nivel mundial, después de Ghawar, en Arabia Saudí. En los últimos años la reserva de petróleo del Cantarell se ha agotado progresivamente, disminuyendo la producción de PEMEX y su aporte al presupuesto público.

La desigualdad territorial y la descentralización fiscal, incluyendo sus fuentes de financiamiento, son las principales variables involucradas en este estudio. La metodología de investigación para demostrar la hipótesis se basa en datos extraídos de las siguientes fuentes de información estadística: Instituto Nacional de Estadística y Geografía (INEGI), Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL), Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) del INEGI, Encuesta Nacional de Ocupación y Empleo (ENOE) del INEGI, Secretaría de Hacienda y Crédito Público (SHCP) y PEMEX. A partir de estos datos se construyeron indicadores para contrastar la cantidad de recursos transferidos a las entidades, con las variables que pretenden mejorar como educación, pobreza y salud.

El presente trabajo se divide en el marco teórico, donde se exponen las principales ideas que han surgido acerca de la administración de los recursos públicos, las ventajas de la descentralización fiscal y sus desventajas, otro apartado en el cual medimos los resultados de la descentralización en nuestro país y al final la evaluación de su impacto en los indicadores socioeconómicos mencionados. Luego, se introduce el concepto de subsidio fiscal a nivel estatal, se individúan sus fuentes de financiamiento, las entidades fiscalmente superavitarias y deficitarias, dividiendo las primeras en tres grupos según la fuente de su superávit: los petroleros, los estados que tienen ingresos fiscales elevados por su ubicación geográfica o política, y los que tienen un gran dinamismo económico. Finalmente, se concluye resumiendo los resultados de la investigación y discutiendo la validez de la hipótesis propuesta.

2. EL DEBATE TEÓRICO SOBRE LA DESCENTRALIZACIÓN FISCAL

Oates (2005) distinguía dos generaciones de estudios en la teoría del federalismo fiscal. La primera se refiere a las contribuciones pioneras de Samuelson (1954 y 1955), Buchanan (1965), Arrow (1969) y el mismo Oates (1977), que analizan la naturaleza de los bienes públicos, las funciones propias del sector público y como se asignan a los diferentes niveles de gobierno. En estos primeros estudios sobre federalismo fiscal se atribuía a los gobernantes el objetivo de maximizar el bienestar social y se discutía a qué nivel de gobierno asignar las tres funciones del sector público: mantener la estabilidad macroeconómica, promover la distribución equitativa del ingreso y procurar el nivel eficiente de bienes públicos a la población. Musgrave (1959) concluyó que las dos primeras funciones deben ser realizadas por el gobierno central, mientras que la última puede ser descentralizada si se cumplen las condiciones definidas por Oates en el teorema de la descentralización:

Para un bien público -cuyo consumo está definido para subconjuntos geográficos del total de la población y cuyos costos de provisión de cada nivel de output del bien en cada jurisdicción son los mismos para el gobierno central o los respectivos gobiernos locales- será siempre más eficiente (o al menos tan eficiente) que los gobiernos locales provean los niveles de output pareto-eficientes a sus respectivas jurisdicciones que la provisión por el gobierno central de cualquier nivel fijado y uniforme de output para todas las jurisdicciones (Oates, 1977, p. 59).

Económicamente, la descentralización fiscal se justifica porque las preferencias de los individuos son distintas entre jurisdicciones. Estas diferencias son atribuibles a factores culturales, históricos, económicos y políticos, y una provisión centralizada de los bienes y servicios públicos cuya demanda varía en el territorio, no las podría tomar en cuenta. El teorema de la descentralización de Oates asume que la producción de bienes públicos está determinada con la finalidad de maximizar el bienestar de los agentes de las jurisdicciones y que una provisión centralizada resulta en una oferta uniforme para todas las jurisdicciones, razón por la cual provoca una pérdida de bienestar social (Oates, 1977).

En conclusión, un gobierno central es más apto para llevar a cabo políticas de seguridad nacional, la política exterior, y políticas fiscales y monetarias con el objetivo de controlar la inflación y modificar la demanda agregada. Estas funciones no deben ser delegadas a nivel local. También la función redistributiva debe mantenerse centralizada según los estudiosos de la primera generación: “los gobiernos locales están interesados en el bienestar de su segmento de población por lo que lograr una mejor distribución del ingreso en el nivel nacional, sería prácticamente imposible” si esta función fuera descentralizada (Tijerina, 2002, p. 49). “Sin embargo, también se reconoce que los gobiernos locales podrían ser más eficientes en la asignación de los servicios sociales que ayuden a mitigar la pobreza, puesto que están más cerca de la población objetivo” (Tijerina, 2002, p. 49).

Sintetizando, mientras que la política redistributiva y la estabilización macroeconómica deben estar en manos del gobierno central, no así la administración de los recursos que a veces conviene descentralizar a nivel local.

No obstante, en los países en vía de desarrollo la función objetivo de los administradores públicos puede no incorporar el bienestar ciudadano, sino intereses particulares, lo cual en ausencia de una efectiva rendición de cuenta generaría desvíos en el uso de los recursos y actos de corrupción.

La segunda generación de estudios, Prud’homme (1994), considera que la descentralización fiscal, aun cuando parece justificada en términos económicos, no lo es en un plano más general, porque los gobiernos locales no tienen como objetivo la maximización del bienestar colectivo, sino del presupuesto del cual disponen. Eso genera a nivel subnacional un exceso de demanda de fondos públicos, no siempre relacionados con las necesidades de la economía local y la capacidad de utilizarlos a ese nivel de manera eficiente (Prud’homme, 1994).

Cuando la descentralización del gasto público no viene acompañada por un aumento sustancial de la recaudación tributaria a nivel local y esta se mantiene centralizada, no hay incentivos para que los funcionarios locales administren con eficiencia y eficacia los recursos públicos. Si la población beneficiaria de los servicios no los financia directamente de su bolsillo, no puede existir a nivel local una efectiva rendición de cuenta. En este caso, la cantidad de recursos públicos de los cuales dispone una entidad “X”, depende de las relaciones políticas de sus administradores con el gobierno central, y no de su buena administración (Castells, 1999). Es así como los gobiernos locales gozarían de una “restricción presupuestaria blanda” (RPB) y como quieren maximizar los recursos a su disposición, llegan a endeudarse sabiendo que pueden contar con un rescate automático por el nivel superior de gobierno en caso de necesidad (Weingast, 2009). No existen incentivos para realizar bienes y servicios públicos en pro del interés colectivo y el dinero se usa en beneficio de intereses de grupos cercanos a los administradores y/o de estos mismos.

Si no hay instituciones locales que obliguen a los administradores a rendir cuenta de su actividad como funcionarios públicos, y desde abajo no existen estos mecanismos, porque la población beneficiaria no es la que los financia (Hernández e Iturribarria, 2003), la descentralización fiscal promueve a nivel local una lucha entre grupos para el control del botín (las transferencias), beneficiando al grupo ganador y no a la comunidad local. La descentralización fiscal funciona donde las instituciones son fuertes, y los mecanismos de rendición de cuenta a nivel local efectivos. Paradójicamente, utilizando una expresión de D. Rodrick, estudioso del desarrollo, para que la descentralización impulse el desarrollo del país, este ya se debe haber desarrollado.1

3. DESIGUALDAD TERRITORIAL EN MÉXICO

En México la desigualdad territorial ha aumentado en el periodo neoliberal. Con la Ley de Coordinación Fiscal (1980) se pretendía crear un sistema federal, a partir de una distribución personal y territorial muy desigual de la riqueza. Obviamente, la recaudación tributaria se mantuvo centralizada, porque en los estados más pobres no se podrían disponer localmente de los recursos suficientes para financiar el gasto público necesario. Se descentralizaron algunas funciones importantes, como la educación, la salud y algunas políticas sociales para reducir la pobreza, que se financiaron con una transferencia de recursos a los gobiernos estatales. Por consecuencia, se incrementaron las participaciones federales a los estados (ramo 28), recursos de los cuales pueden libremente disponer las entidades federativas y a partir de 1998 se creó el ramo 33 (aportaciones federales) que reúne las transferencias federales etiquetadas y el resultado es que dos tercios del gasto público se ejerce ahora por los gobiernos estatales.2

Después de casi tres décadas, es importante corroborar si esta descentralización es o no efectiva para mejorar el crecimiento económico e impulsar un proceso de convergencia entre las entidades.

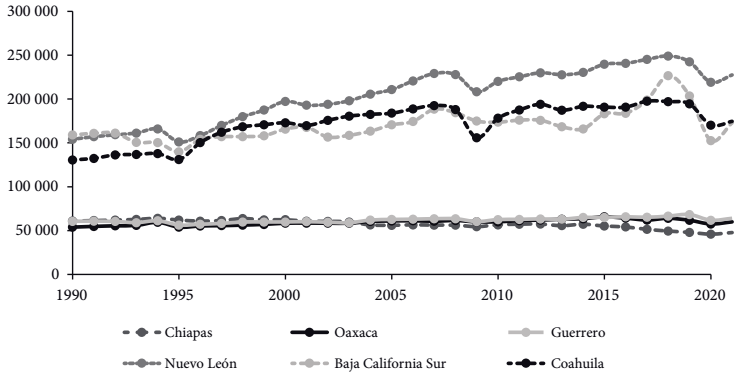

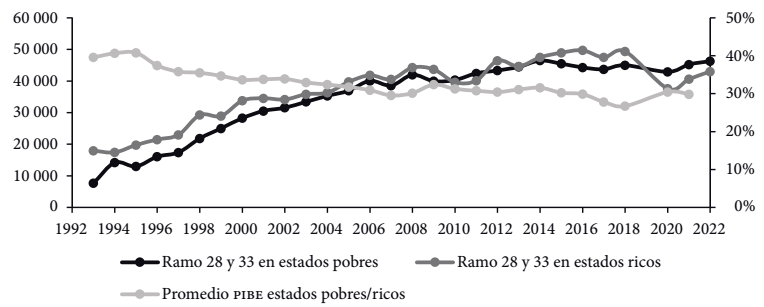

La Gráfica 1 muestra la evolución del producto interno bruto estatal (PIBE) per cápita de los tres estados más ricos3 entre 1990 y 2021. Estos estados son: Nuevo León, Coahuila y Baja California Sur.4 La tendencia es creciente, a pesar de las contracciones en las crisis de 1995 y 2008. También se muestra el PIBE per cápita de los tres estados más pobres, Chiapas, Guerrero y Oaxaca, que se mantiene constante y en el caso de Chiapas sufre una disminución notable en el periodo. El promedio del pibe de los estados pobres respecto a los estados ricos en todo el periodo disminuye del 40% al 29% (Gráfica 2, eje derecho). Este resultado contrasta con las transferencias per cápita que son muy similares y han crecido de manera uniforme a precios constantes tanto en los estados pobres como en los ricos.

Fuente: elaboración propia con datos del INEGI (1990-2021).

Gráfica 1 Producto interno bruto estatal per cápita (precios 2013)

Fuente: elaboración propia con datos del INEGI (1993-2022).

Gráfica 2 Ramo 28 y 33 deflactado per cápita y PIBE promedio pobres/ricos

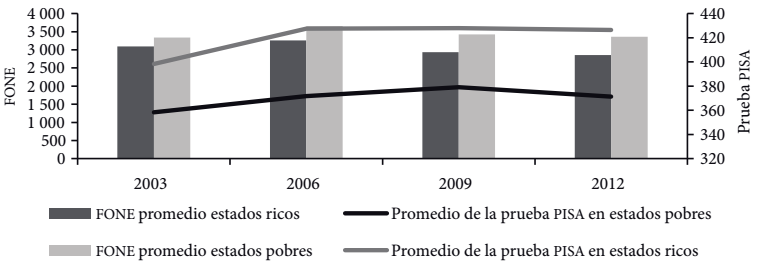

Las Gráficas 3 y 4 muestran más en detalle la poca relación entre los recursos recibidos y los resultados económicos, situación que parece muy evidente en los estados pobres. Como se anticipó, las transferencias que las entidades reciben provienen en su mayoría de dos ramos (28 y 33) del presupuesto federal. El ramo 33 se subdivide a su vez en ocho fondos que representan la principal fuente de financiamiento de las entidades y de los municipios. Cada fondo tiene un carácter compensatorio, es decir, trata de reducir los desequilibrios horizontales -entre estados-, los principales son el Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo (FONE), el Fondo de Aportaciones para la Infraestructura Social (FAIS) y el Fondo de Aportaciones para Servicios de Salud (FASSA), que constituían en 2022 el 78.05% del ramo. Se puede ver en la Gráfica 3 que los estados más ricos reciben menos recursos para la educación básica (FONE) pero sus estudiantes tienen niveles de rendimiento en la prueba PISA5 mucho más altos (los resultados estatales de la prueba PISA sólo son disponibles hasta 2012).

Fuente: elaboración propia con datos del INEGI y del Instituto Nacional para la Evaluación de la Educación (INEE).

Gráfica 3 Transferencias FONE (deflactado per cápita) y resultados de la prueba PISA

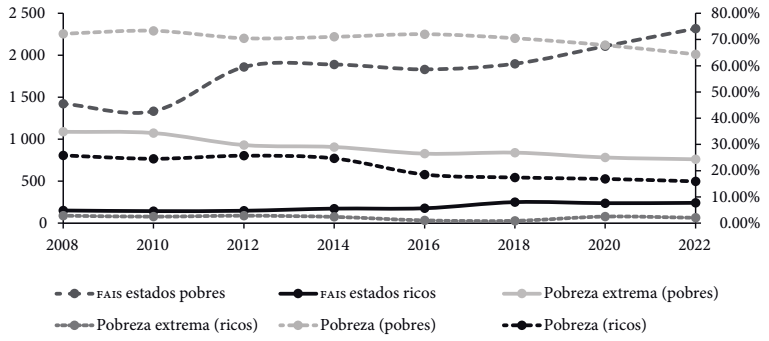

Fuente: elaboración propia con datos del INEGI y del CONEVAL (2008-2022).

Gráfica 4 Transferencias FAIS (precios 2018) per cápita, pobreza y pobreza extrema

Gastando casi el 7% menos en términos per cápita, los estados ricos logran resultados unos 15% superiores en la prueba pisa, superando la media nacional (400 puntos) con 426 puntos. En los últimos años este fondo se ha reducido en todos los estados, y el rendimiento escolar ha bajado sólo en los estados más pobres, mientras que se mantiene en los estados ricos.

En el caso del FAIS se observa una situación similar. La política social antipobreza es implementada por los estados con recursos del FAIS, y por el gobierno federal a través de diversos programas sociales. En 2023, el monto del FAIS en México fue de 112 388 millones de pesos. En cuanto al gasto social directo, según el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL, 2023), en 2023 había 121 programas sociales, entre ellos: Pensión para el Bienestar de Adultos Mayores, Sembrando Vida, Becas para la Educación Básica, Fertilizantes, Jóvenes Construyendo el Futuro.

El gasto social del gobierno federal para 2023 fue de 1 524 773.5 millones de pesos (CONEVAL, 2023), es decir, más de 10 veces el fondo transferido a los estados para combatir la pobreza, lo cual significa que esta función sigue siendo prioridad del gobierno federal.

La Gráfica 4 muestra como los estados pobres reciben un FAIS per cápita ocho veces mayor que los ricos con tendencia en aumento, sin embargo, en estos últimos sólo el 15% de la población es pobre y la pobreza extrema se ha casi eliminado, mientras que en los estados pobres casi el 80% de la población continúa siendo pobre, y uno de cada cuatro está en pobreza extrema. Si a esto le agregamos que los estados más pobres reciben en per cápita mucho más recursos directamente de los programas sociales federales, concluimos que la política social sigue sin cumplir con el objetivo de reducir la desigualdad regional.

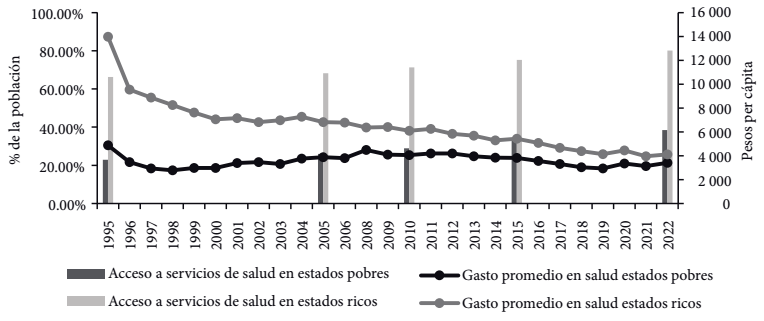

En la Gráfica 5 se observa el gasto estatal en salud deflactado per cápita de las tres entidades pobres, y de las tres entidades ricas, financiado con transferencias del ramo 33 (FASSA), ramo 12 y ramo 19 con relación al porcentaje de la población que tiene acceso a los servicios de salud. A diferencia de los casos anteriores, los estados ricos reciben más transferencias per cápita para mejorar los servicios de salud, pero ahora esto redunda en mejores resultados, tanto en términos de la población cubierta, como en mejoras sustanciales en indicadores importantes como la mortalidad materna e infantil. En los últimos años el gasto per cápita estatal en salud en los estados ricos se ha reducido al nivel de los pobres, sin que esto afectara los resultados finales, que al contrario siguen mejorando más en términos porcentuales en los estados ricos que en los pobres (Cuadro 1). Eso significa que los estados ricos, beneficiados en este caso por recibir más recursos, los han sabido aprovechar, contrariamente a lo que pasó en los estados pobres con las transferencias examinadas anteriormente.

Fuente: elaboración propia con datos de la Secretaría de Salud (1995-2022).

Gráfica 5 Gasto en salud deflactado per cápita (precios 2018) y acceso a servicios de salud

Cuadro 1 Indicadores de salud promedio de estados ricos y pobres

| Año | Estados | Mortalidad materna (%) | Mortalidad infantil (%) | Sin acceso a seguridad social (12-29 años, %) | Madres adolescentes (%) | Mortalidad en niños menores de 5 años por enfermedad respiratoria (%) | Médicos por c/1 000 habitantes |

|---|---|---|---|---|---|---|---|

| 2005 | Pobres | 51.07 | 18.50 | 82.50 | 26.37 | 32.43 | 0.83 |

| Ricos | 37.37 | 16.63 | 38.17 | 22.40 | 12.07 | 1.15 | |

| 2010 | Pobres | 48.07 | 16.50 | 82.20 | 24.37 | 30.93 | 0.93 |

| Ricos | 34.37 | 14.63 | 37.87 | 20.40 | 10.57 | 1.25 | |

| 2015 | Pobres | 44.77 | 14.50 | 81.90 | 21.37 | 28.73 | 1.23 |

| Ricos | 31.07 | 12.63 | 37.57 | 17.40 | 8.37 | 1.55 | |

| 2022 | Pobres | 41.43 | 12.20 | 81.40 | 17.37 | 25.73 | 1.69 |

| Ricos | 28.40 | 10.33 | 37.07 | 13.40 | 5.37 | 2.05 |

Fuente: elaboración propia con datos de los Indicadores por entidad federativa del Banco de indicadores del INEGI (2005, 2010, 2015, 2022).

4. EL SUBSIDIO FISCAL

La pregunta a la cual se pretende dar respuesta en este apartado es: ¿de dónde provienen los recursos transferidos a los estados pobres y como se puede medir dicha transferencia?

Se ha conjeturado de construir un índice de subsidio/superávit fiscal a nivel estatal, a partir de medir cuánto entregan las entidades federativas a las finanzas públicas y cuánto reciben para financiar sus gastos. Definimos subsidio/superávit fiscal estatal como la diferencia entre lo que una entidad entrega a las finanzas públicas federales y lo que recibe de ellas. Sucesivamente, trataremos de determinar las fuentes del subsidio y su importancia relativa.

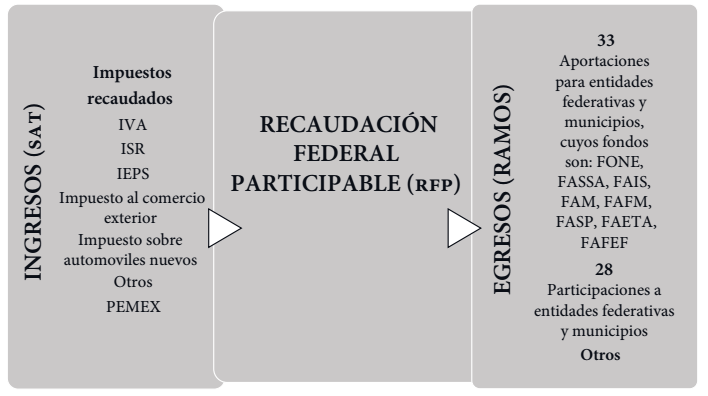

El Servicio de Administración Tributaria (SAT) recauda los principales impuestos que confluyen en un fondo denominado Recaudación Federal Participable (RFP), administrado por el gobierno federal. La RFP está compuesta por todos los impuestos federales y los derechos sobre la extracción de petróleo, con excepción de los extraordinarios y los derechos de minería (esta es la llamada RFP bruta), y la mayor parte se distribuye a los estados y municipios a través de transferencias. El SAT recauda esos impuestos y a través de la RFP estos son enviados de vuelta a las entidades.

PEMEX transfiere buena parte de la renta petrolera al gobierno federal mediante el pago de impuestos y derechos a la SHCP, que posteriormente distribuye conforme al Presupuesto de Egresos de la Federación que aprueba la Cámara de Diputados cada año.6

El esquema 1 muestra cómo es que los impuestos pasan de ser recaudados en todo el territorio nacional, a ser redistribuidos a las entidades a través de los ramos federales.

Fuente: elaboración propia con información del SAT y del Anuario estadístico y geográfico por entidad federativa del INEGI (1993-2022).

Esquema 1

Ahora, la estimación del índice de subsidio permite darnos cuenta de las grandes disparidades que se generan entre las entidades. Por ejemplo, Nuevo León está cubriendo sus necesidades (gasto programable), además, con el superávit que genera financia estados muy deficitarios como Chiapas.

Los elementos que componen el índice de subsidio de un estado son los impuestos que el SAT recauda en su territorio y entrega a la RFP, menos las transferencias que la entidad recibe del gobierno central y que financian el gasto programable del sector público federal por entidad federativa.7 El subsidio fiscal recibido por las entidades federativas es dado por la diferencia entre lo que el SAT recauda en su territorio y que converge en la RFP, y el gasto público federal que se ejerce en la misma entidad, sumando el que realiza directamente el gobierno federal y las transferencias a las entidades. Más precisamente, el gasto público en el estado es la suma de la inversión pública federal, el gasto social federal y el dinero que se transfiere a través de los ramos 28 y 33 del presupuesto federal a los gobiernos estatales, además de otras transferencias menores. En ausencia de datos por entidad federativa, la asignación del gasto federal directo8 a las entidades se considera constante en términos per cápita para todo el país.

Los cuadros del Anexo muestran la situación del índice de subsidio para todas las entidades federativas agrupadas según el promedio del periodo estudiado (los valores per cápita se deflactaron a precios de 2018). Los datos muestran como la mayoría de las entidades son deficitarias y únicamente cuatro superavitarias (Nuevo León, Tamaulipas, Colima y la Ciudad de México). Mientras que Nuevo León y Tamaulipas logran un superávit fiscal por el dinamismo de su economía y la importancia del sector formal, Colima y la Ciudad de México deben su superávit a los altos impuestos que recaudan por su posición geográfica y administrativa, como se precisa a continuación. En este primer cálculo no se han incluido los ingresos tributarios petroleros, es decir, lo que PEMEX transfiere a la Secretaría de Hacienda por la actividad petrolera.

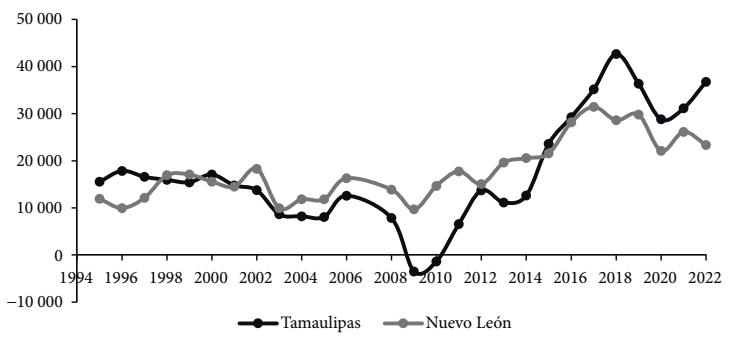

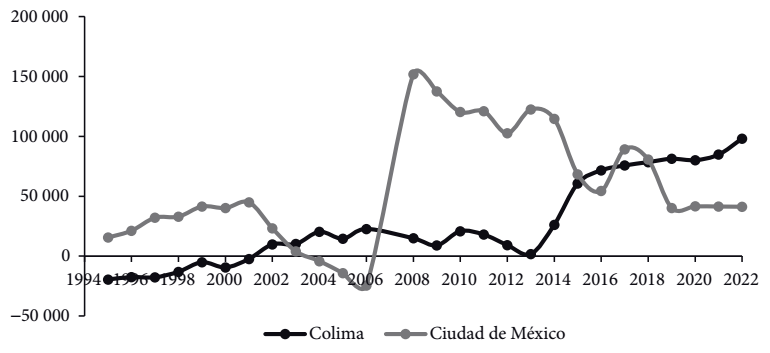

La Gráfica 6 muestra la evolución del superávit fiscal en dos estados.

Fuente: elaboración propia con datos de Anuario estadístico y geográfico por entidad federativa del INEGI (1995-2022).

Gráfica 6 Superávit fiscal deflactado per cápita (precios 2018)

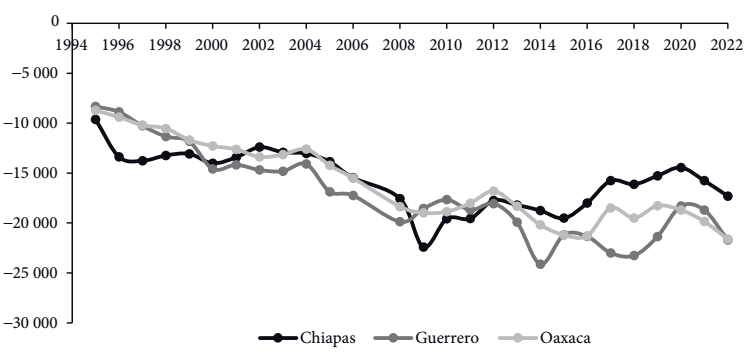

Como hemos dicho, en el caso de Tamaulipas y Nuevo León, el superávit fiscal se debe a su dinamismo económico, pero su superávit acumulado apenas es la mitad que el de Colima (Gráfica 6). La Gráfica 7 muestra el subsidio deflactado per cápita de estados altamente subvencionados, que además de caracterizarse por ser pobres -en términos del PIB per cápita- reciben un subsidio muy elevado.

Fuente: elaboración propia con datos del Anuario estadístico y geográfico por entidad federativa del INEGI (1995-2022).

Gráfica 7 Déficit fiscal deflactado per cápita (pesos 2018)

En la Gráfica 7 vemos los estados más subsidiados, que también son los más pobres. Su déficit está entre 15 000 y 25 000 pesos per cápita.

La Gráfica 8 muestra el superávit per cápita deflactado de la Ciudad de México y Colima. El superávit de la Ciudad de México en los últimos años se ha estabilizado alrededor de 40 000 pesos per cápita, suficiente para financiar los déficits de los tres estados sureños más pobres. El estado más superavitario es Colima, cuya recaudación principal es el IVA de los productos importados que atraviesan el Océano Pacífico y llegan al puerto de Manzanillo, el más grande de México, por donde entran la mayoría de las mercancías importadas sobre todo de los países asiáticos. Colima también se destaca por un incremento extraordinario del 208.9% en la recaudación de IEPS entre 2014 y 2015 (en la partida de gasolinas y diésel, no tanto en bebidas y tabaco), este aumento se ve reflejado en el superávit fiscal que generó a partir de 2014 y que continúa creciendo, incluso desde 2019 se encuentra por arriba del superávit de la Ciudad de México. El superávit de Colima ha subido en los últimos años, y en 2022 superaba los 90 000 pesos per cápita, como consecuencia del incremento de las importaciones provenientes de Asia.

Fuente: elaboración propia con datos del Anuario estadístico y geográfico por entidad federativa del INEGI (1995-2022).

Gráfica 8 Superávit fiscal deflactado per cápita (pesos 2018)

Como en el caso de Colima, el superávit fiscal de la Ciudad de México no se debe tanto al dinamismo de su economía, sino a su posición privilegiada como sede del gobierno federal y centro político administrativo del país. Además, hay empresas que, aun trabajando en otras zonas del país, deciden tener su domicilio fiscal en la Ciudad de México (como en el caso de PEMEX), lo cual explica la elevada recaudación tributaria en esta entidad.

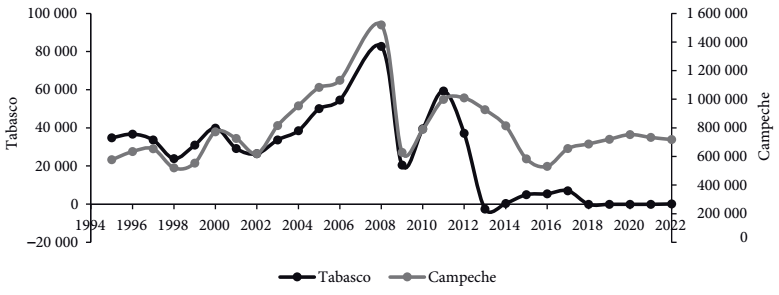

Sin embargo, la principal fuente de ingresos que el gobierno federal ha podido utilizar hasta ahora para financiar los estados deficitarios es la actividad petrolera.

La Gráfica 9 muestra el índice de subsidio deflactado per cápita de los dos estados petroleros que tienen la mayor representación en la producción de petróleo en México. La estimación del índice de subsidio de los estados petroleros se ha realizado de la siguiente manera: primero, se determina la producción de petróleo de Campeche y Tabasco (los dos estados en donde se ha concentrado la producción de petróleo hasta ahora) con respecto a la producción nacional, este cálculo revela que Campeche es el productor principal de petróleo en México, y la mayor parte de su producción proviene de dos yacimientos, Cantarell y Ku-Maloob-Zaap. Este último yacimiento ha venido aumentando su participación dentro de la producción de petróleo en el estado de Campeche, también por el declino del Cantarell. Según cifras de la Secretaría de Energía (SENER) de 1995 hasta 2020, Campeche tuvo una producción desde el 74% hasta el 83% con respecto a la producción total nacional. Tabasco es el segundo estado con mayor producción de petróleo en el país, sin embargo, ha disminuido su participación en los últimos años.

Fuente: elaboración propia con datos del Anuario estadístico y geográfico por entidad federativa del INEGI (1995-2022) y de la Secretaría de Energía (1995-2020).

Gráfica 9 Subsidio deflactado per cápita en estados petroleros (pesos 2018)

Sucesivamente, se determinan los impuestos que PEMEX paga al gobierno federal por su actividad en Campeche y Tabasco, con base en el porcentaje de la producción en estos estados.

Una vez calculados los impuestos que paga PEMEX por el petróleo extraído en Campeche y Tabasco, se suma a la recaudación de impuestos que realiza el SAT por entidad federativa (IVA, ISR, IEPS, otros), obteniendo así los impuestos totales pagados por cada uno de estos dos estados petroleros. La estimación del subsidio es siempre dada por los impuestos recaudados en la entidad menos su gasto público programable, anteriormente definido, deflactando los datos a precios de 2018.

La Gráfica 9 muestra la evolución del subsidio en los dos estados petroleros entre 1995 y 2022. En 2022 Campeche alcanzó los 764 617 pesos per cápita y había alcanzado 1 500 000 pesos per cápita en 2008 (el mayor valor absoluto entre todos los estados). Durante todo el periodo estudiado, la contribución en impuestos de esta entidad ha sido muy alta. Vale la pena destacar que los impuestos petroleros representan la mayor parte de los pagos al SAT en Campeche y Tabasco, sin ellos los ingresos tributarios de ambos estados serían significativamente bajos y se enfrentarían a un déficit fiscal.

En resumen, hemos demostrado que hay tres fuentes del subsidio fiscal en México: 1) la que generan los dos estados que con su dinamismo económico crean el surplus fiscal que luego se transfiere a los estados más pobres; 2) la Ciudad de México que tiene una elevada recaudación por ser el centro político y administrativo y la sede legal de varias empresas que trabajan en todo el territorio, y Colima que recauda muchos impuestos por ser el punto de entrada de las mercancías que entran por el Océano Pacífico; 3) los estados petroleros (Campeche y Tabasco) que redistribuyen la renta petrolera.

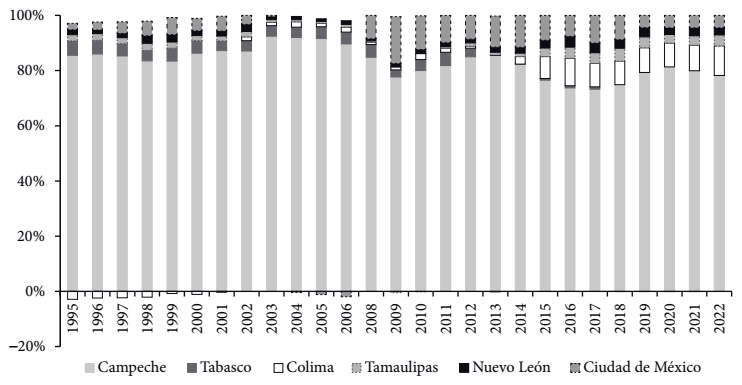

En México, sólo cinco estados son fiscalmente superavitarios. La Gráfica 10 ilustra la composición de este superávit fiscal como porcentaje del total. Destaca la relevancia de la renta petrolera desde 1995, liderada por Campeche como principal productor de petróleo, generando entre el 70% y el 90% del superávit fiscal. Aunque su participación es muy importante, ha disminuido a lo largo del tiempo, pasando de representar el 88% en 2000 al 71% en 2022.

Fuente: elaboración propia con datos del Anuario estadístico y geográfico por entidad federativa del INEGI (1995-2022).

Gráfica 10 Composición del superávit fiscal como porcentaje del total

Tabasco, otro estado petrolero, muestra una disminución en su participación, llegando a tener un déficit fiscal en la actualidad. Por otro lado, estados como Colima, Tamaulipas, Nuevo León y la Ciudad de México han ganado relevancia. En 2022, los porcentajes de participación en el superávit fiscal fueron: Colima (14.96%), Tamaulipas (6.38%), Nuevo León (1.82%), Ciudad de México (5.62%), Campeche (71.22%). Estos datos corroboran que la fuente del subsidio está cambiando, con un aumento en la contribución de Colima, Tamaulipas, Nuevo León y la Ciudad de México, a medida que la dependencia de las entidades petroleras disminuye.

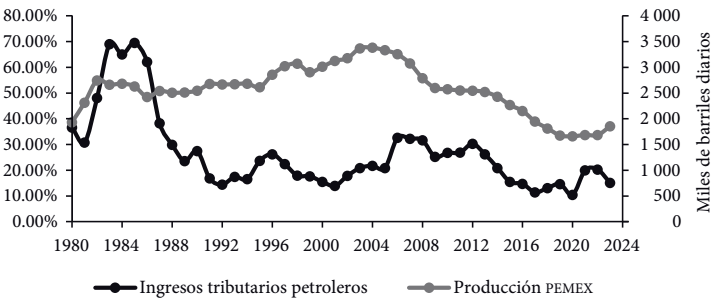

Efectivamente, hasta la década de 1980, las exportaciones petroleras constituían el primer ingreso de divisas. Con el despegue del sector manufacturero el petróleo perdió importancia entre las exportaciones, pero la mantuvo para las finanzas públicas, llegando a garantizar más de la mitad de los ingresos tributarios en 1986. Sin embargo para 2007 había disminuido a 32%, y en 2023 sólo representaba el 15%. En las dos últimas décadas la reducción de la producción de PEMEX y la tendencia a la baja en los precios del petróleo han disminuido los ingresos tributarios petroleros (Gráfica 11).

Fuente: elaboración propia con datos del Banco de México y de los anuarios estadísticos de PEMEX (1980-2023).

Gráfica 11 Ingresos tributarios petroleros % ingresos tributarios totales y producción de petróleo crudo de PEMEX

La reducción de la producción de petróleo es una tendencia que seguirá en el próximo futuro, por las siguientes razones: el 80% del petróleo extraído por PEMEX en los últimos años provenía del yacimiento de Cantarell en Campeche y esta reserva se está acabando; además, PEMEX que ha aportado en el último medio siglo un tercio de los ingresos tributarios al presupuesto público, no podrá realizar inversiones, al contrario, necesitará ser financiada del presupuesto público para sostener las obligaciones de su deuda, que han rebasado los 100 000 millones de dólares, casi la mitad de las reservas internacionales del Banco de México. Y, por último, en el sexenio 2018-2024 se ha detenido la reforma energética, y no se han otorgado nuevas concesiones a las empresas privadas, lo cual ha contribuido a disminuir la inversión en el sector.

Para mantener los niveles de transferencia fiscal a las elites que gobiernan en los estados sureños, será necesario incrementar el superávit fiscal de los estados que ya lo generan a través del dinamismo de su economía, como Nuevo León y Tamaulipas. Otros, como Baja California Norte y Sur, Coahuila, Chihuahua, Guanajuato, que hasta ahora han tenido déficits fiscales moderados, tendrán que volverse superavitarios. Eso implica aumentar la recaudación fiscal en estos estados sin que sus ciudadanos puedan disponer de mayores servicios públicos, lo cual aumentará el malestar que ya se está manifestando entre estas poblaciones, hasta llegar a poner en discusión la misma integridad territorial del país.

En alternativa habrá que discutir un nuevo pacto fiscal, con el objetivo de reducir la dependencia fiscal de los estados más pobres disminuyendo la brecha que los separa del resto del país, creando así las bases para aumentar su participación en la RFP e introducir paulatinamente esos mecanismos de control sobre la administración de los recursos públicos, hoy ausentes.

5. CONCLUSIONES

La descentralización fiscal puede generar procesos virtuosos si los funcionarios públicos locales responden por el dinero que administran. Eso implica que el financiamiento del gasto público descentralizado se realice dentro de la comunidad que recibe los bienes y servicios públicos a cargo de los administradores locales. Solo así los beneficios de la descentralización se manifiestan en los términos resumidos en el teorema de la descentralización de Oates (1977).

En México, las enormes diferencias económicas territoriales dificultan una descentralización tributaria, pues las zonas pobres no dispondrían de recursos para financiar servicios públicos indispensables como salud, educación y programas sociales para reducir la pobreza. Es así como el pacto fiscal vigente que ha descentralizado hacia los estados la mayor parte del gasto público, pero manteniendo centralizada la recaudación tributaria, obliga al gobierno federal a transferir a las entidades los recursos financieros que estas necesitan. En México y en otros grandes países de América Latina como Brasil y Argentina, estas transferencias se han convertido en el combustible que alimenta la corrupción, el nepotismo y el despilfarro del dinero público a nivel local.

En este trabajo se ha demostrado que la descentralización fiscal “incompleta” en México ha aumentado las diferencias regionales, en términos macroeconómicos y en los principales servicios públicos descentralizados, como la educación, la salud y las políticas sociales. El uso del dinero público es muy poco productivo sobre todo en los estados más pobres, donde el proceso de rendición de cuenta es más débil. Sin embargo, el aporte original de este trabajo ha sido demostrar que el financiamiento del déficit fiscal de los estados más pobres proviene del petróleo, de los estados que se benefician de mayores ingresos tributarios por razones económicas y políticas (Ciudad de México y Colima) y de los estados más dinámicos e industrializados del centro-norte.

En las primeras cuatro décadas de vigencia de la Ley de Coordinación Fiscal (1980), el petróleo extraído en el estado de Campeche ha financiado la casi totalidad de los déficits fiscales de los estados pobres, pero es muy poco probable que en los próximos años PEMEX pueda seguir aportando a las finanzas centrales tan ingentes recursos. Para mantener estos niveles de transferencias fiscales hacia las regiones más pobres será inevitable que los estados más dinámicos aumenten su superávit fiscal y lo entreguen a la recaudación federal participable. Eso implica aumentar la presión fiscal en las regiones del norte para mantener las transferencias a los gobiernos sureños, sin haber previamente modificado los mecanismos perversos que han alimentado la corrupción, enriqueciendo a las elites que acceden a estos recursos, manteniendo la gran mayoría de la población sumergida en la pobreza.

En ausencia de una radical reforma fiscal y de una revisión del pacto fiscal, a la luz de otras experiencias recientes, como la italiana y la española, se considera que en México inevitablemente aumentará la protesta ciudadana en las regiones fiscalmente más oprimidas y este malestar crecerá hasta desembocar, en un futuro no tan lejano, en propuestas secesionistas como ha sucedido recientemente en Cataluña.