nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Aunque existe consenso entre economistas y académicos sobre la importancia de la estabilización macroeconómica para lograr una senda de crecimiento sostenido y bienestar social, los episodios recurrentes de crisis a lo largo de la historia evidencian que alcanzar una estabilidad duradera es más complejo de lo que las teorías sugieren. Los sucesos de la crisis de 2008 en los Estados Unidos y las crisis de deuda europea, en contraste con aquellos ocurridos en la década de 1990, trasladaron el debate más allá de las economías emergentes.

Sin duda, la interconexión de los mercados internacionales ha elevado la vulnerabilidad de las economías a shocks externos, lo que pone a prueba la capacidad de los gobiernos y los bancos centrales para lidiar con estas crisis. Pero la relevancia de los factores internos continúa siendo objeto de atención en el análisis económico.

Para Cuba -una economía pequeña cuyas relaciones internacionales son atípicas debido al embargo impuesto por el gobierno de los Estados Unidos por más de 60 años- alcanzar la estabilidad macroeconómica supone un enorme desafío. Sin dejar de tomar en cuenta este elemento crucial que constituye la principal barrera al crecimiento, el presente artículo se orienta al análisis de la multiplicidad de factores que explican el complejo escenario macroeconómico y su relevancia para poner en marcha un programa de estabilización macroeconómica que contribuya a superar la crisis económica que enfrenta el país.

En la sección I se describe la relación entre los desequilibrios macroeconómicos y los factores estructurales, fiscales y monetarios, así como el impacto de las condiciones externas. La sección II se dedica a la sostenibilidad fiscal con el fin de argumentar la necesidad imperiosa de corregir la trayectoria de los déficits fiscales. En la sección III se utilizan metodologías estadísticas y modelos de vectores autorregresivos (VAR) para confirmar las hipótesis expuestas en las secciones anteriores, extraer patrones de comportamiento derivados del análisis de ciclos y la persistencia en la respuesta a determinados shocks, así como analizar las funciones de impulso-respuesta (FIR). En esa misma sección se construyen varios escenarios a partir de los modelos VAR con el objetivo de evaluar el impacto de una corrección fiscal sobre la inflación y debatir en torno a los dilemas de política en un programa de estabilización. Finalmente, se presentan reflexiones y recomendaciones para contribuir al debate sobre el programa de estabilización macroeconómica en Cuba.

I. Panorama macroeconómico actual: causas e implicaciones

La crisis económica posterior a la pandemia por la que trascurre la economía cubana ha sido reconocida como una de las más profundas de los últimos 50 años, en la que se manifiestan un estancamiento económico sostenido, restricciones sin precedentes en los flujos de divisas y una inflación galopante que afecta considerablemente el bienestar de las familias. En estas circunstancias, sin ignorar los reducidos márgenes de maniobra para superar tal situación en el corto plazo, se impone la necesidad de implementar un programa de estabilización macroeconómico acompañado por una profunda transformación en el entorno económico e institucional.

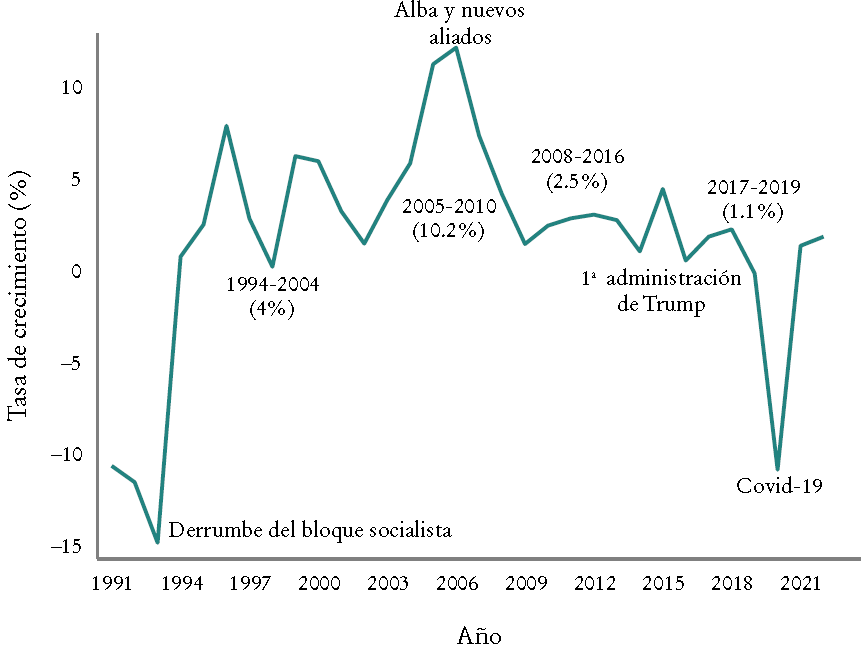

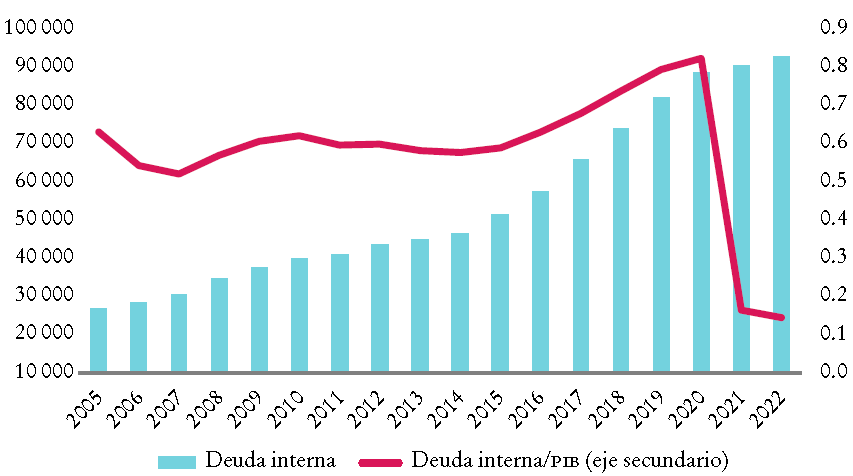

La vulnerabilidad mostrada ante la pandemia respondió tanto al aislamiento financiero del país debido al embargo como a los problemas acumulados en periodos anteriores. En la Gráfica 1 se muestra el patrón de crecimiento de la economía cubana después del shock de la crisis de los años noventa; éste se caracteriza por un desempeño relativamente bajo e inestable. Detrás de ese comportamiento subyacen fallas estructurales e institucionales, y, de forma crucial, factores externos, como se corrobora en múltiples estudios (Hidalgo, 2022; Hidalgo y Triana, 2022).

Fuente: elaboración propia a partir de datos publicados por la Oficina Nacional de Estadística e Información ONEI (2023).

Gráfica 1 Patrón de crecimiento económico de Cuba

Definitivamente hay una notoria influencia del tipo de inserción internacional sobre el ciclo económico, en tanto se flexibiliza o endurece el acceso a mercados internacionales. El cambio radical en las relaciones externas como consecuencia del derrumbe del bloque socialista tuvo efectos nocivos permanentes sobre el crecimiento, atenuado en 2005-2010 por el impulso al crecimiento proveniente de los acuerdos logrados en los marcos de la Alianza Bolivariana para los Pueblos de Nuestra América (Alba), así como el intento de normalización de las relaciones entre los gobiernos de Cuba y los Estados Unidos durante los mandatos del presidente Raúl Castro y el presidente Barack Obama, y nuevamente contrarrestado por el recrudecimiento económico y financiero de la administración del gobierno de Donald Trump.

Pero en el plano estructural han influido negativamente los bajos niveles de ahorro e inversión y el desempeño exportador del país. La inversión ha sido la variable de ajuste ante el insuficiente ahorro interno y las restricciones de balanza de pagos con cifras en promedio inferiores a 11% por más de 30 años, lo que explica el deterioro de la contribución del capital al crecimiento a largo plazo, como demuestran Doimeadiós (2007) e Hidalgo y Triana (2022). Factores demográficos asociados a la baja natalidad y la creciente migración modificaron también de manera sustantiva el impacto del trabajo calificado en el crecimiento económico (Hidalgo y Cribeiro, 2014).

Los retrasos tecnológicos y de infraestructura, con excepción del turismo y la industria biofarmacéutica, han colocado a la economía en condiciones desventajosas de competitividad, lo que afecta la capacidad exportadora. De hecho, la dinámica exportadora se redujo a los servicios -en los que destacan el turismo y los servicios profesionales-, a diferencia de las exportaciones de bienes, cuya actuación fue muy deficiente durante todo el milenio; además, el patrón exportador está excesivamente concentrado tanto en productos como en mercados. En contraste, el país muestra una matriz energética y de alimentos altamente dependiente del mercado internacional (Rodríguez, 2024) que absorbe casi 50% de las importaciones totales (Rozas y Filgueiras, 2022).

Por otro lado, las distorsiones de los precios relativos en un entorno de dualidad monetaria, las recurrentes crisis de convertibilidad de la moneda, los problemas de eficiencia asignativa del modelo centralizado, así como las deficiencias en los marcos regulatorios han sido identificados por múltiples estudios como barreras que impidieron aprovechar suficientemente las oportunidades de crecimiento y crear el ambiente de negocios requerido para atraer flujos externos (Torres y Triana, 2013; Hidalgo, 2016).

En estas condiciones de alta vulnerabilidad, el impacto de la pandemia causó una gran conmoción en la economía del país, ocasionado por la abrupta caída del producto de 10.95%. Posteriormente, las señales de recuperación son muy tímidas. Durante 2021-2022 las tasas de crecimiento fueron muy discretas (1.25 y 1.8%), pero en 2023 el decrecimiento fue de casi 2 por ciento.

Por otro lado, 2021 marcó un nuevo punto de quiebre en las condiciones macroeconómicas, debido a la convivencia del shock de oferta ocasionado por la pandemia y el shock de demanda proveniente de la aplicación de la reforma monetaria conocida como “ordenamiento monetario”. Estas condiciones derivaron en un galopante proceso inflacionario aún por controlar y una caída estrepitosa de los ingresos y ahorros de las familias.

En el marco del programa de “actualización del modelo económico cubano”1 (2008-2018), la unificación monetaria se colocó como una prioridad y fue anunciada de manera sucesiva por el gobierno, pero no fue sino hasta finales de 2020 que se tomó la decisión, posiblemente en las peores circunstancias. Existían argumentos muy fuertes en favor de esta medida con la intención de corregir las distorsiones en los precios relativos; incentivar al sector exportador cuyos ingresos estaban penalizados por una tasa de cambio oficial de 1 pesos cubanos/dólares estadunidenses (CUP/USD), y al mismo tiempo eliminar los subsidios implícitos a las importaciones por dicha tasa de cambio. En principio estas correcciones ofrecían oportunidades para mejorar la gestión macroeconómica y perfeccionar los esquemas de distribución de ingresos a partir de una mayor transparencia de las finanzas públicas y empresariales, además del impacto favorable esperado sobre la posición externa. Pero el programa económico necesario para incidir en las causas estructurales de la dolarización siempre fue inconcluso y en gran medida aplazado.

Por otro lado, el “ordenamiento” se basó en supuestos distanciados de la nueva realidad impuesta por la pandemia. La magnitud del shock de oferta -drástica caída del producto interno bruto (PIB) y de flujos de divisas-, unida a la expansión monetaria, ocasionó una sobrerreacción de la tasa de cambio en el mercado informal; disparó la inflación, y profundizó el patrón de dolarización ya casi estructural de la economía cubana.

Alcanzar la estabilidad constituía un enorme desafío para el programa de ordenamiento monetario, con base en que, a diferencia de otros países, Cuba no contaba con fuentes externas de financiamiento para paliar el impacto de una devaluación de tal magnitud (2 300%). Pero, en condiciones de pandemia, el ajuste requerido por el ordenamiento se convirtió en una medida políticamente inviable. Sólo para ilustrar esta situación vale mencionar que el programa de ordenamiento proponía respaldar en el primer año, con recursos fiscales, a más de 450 empresas, de las cuales 300 continúan siendo irrentables.

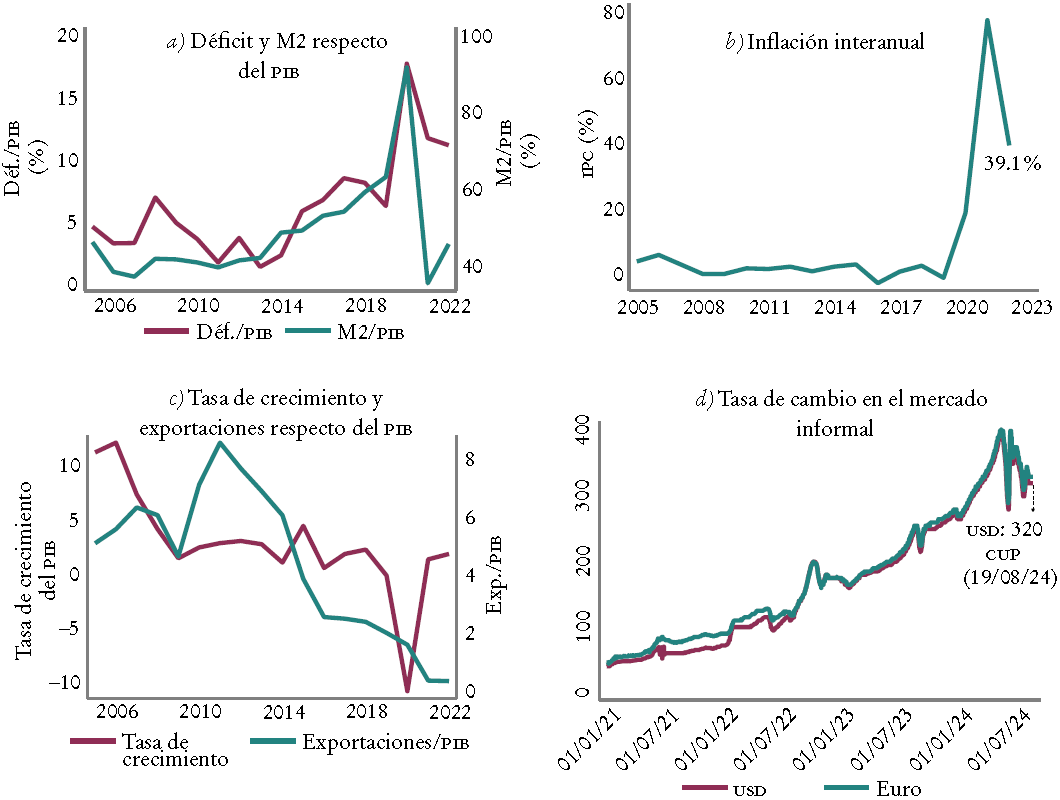

La Gráfica 2 describe la desconexión entre el desempeño del sector real de la economía y los flujos financieros. Mientras el PIB apenas crecía 1.8% en 2022, las exportaciones cayeron más de 7.5% entre 2011 y 2022, y las importaciones se redujeron casi 4.5% en ese mismo periodo. En consecuencia, el consumo de los hogares fue inferior en 2.3%, pero el efectivo en circulación aumentó 70.7 por ciento.

Fuente: elaboración propia a partir de datos publicados por la ONEI (2023).

Gráfica 2 Desequilibrios macroeconómicos: shock externo (covid-19) y ordenamiento monetario

La sobrerreacción de la tasa de cambio en el mercado informal fue casi inmediata, lo que expresa el desequilibrio monetario, la escasez de oferta de bienes y servicios en moneda doméstica, y un alto grado de especulación e ineficiencia (García-Figal, Lage-Castellanos, Amaro y Mulet, 2024). Ello provocó el colapso del mercado cambiario oficial que operaba en el sector de hogares (Sociedad Mercantil Cubana Casas de Cambio, S. A., o Cadeca). Previsiblemente, los precios desregulados se alinearon a la evolución de la tasa de cambio y resurgió un mercado informal dinámico. La inflación superó la cifra de 70% en 2021 y se mantuvo en casi 40% en 2022 según cifras oficiales.

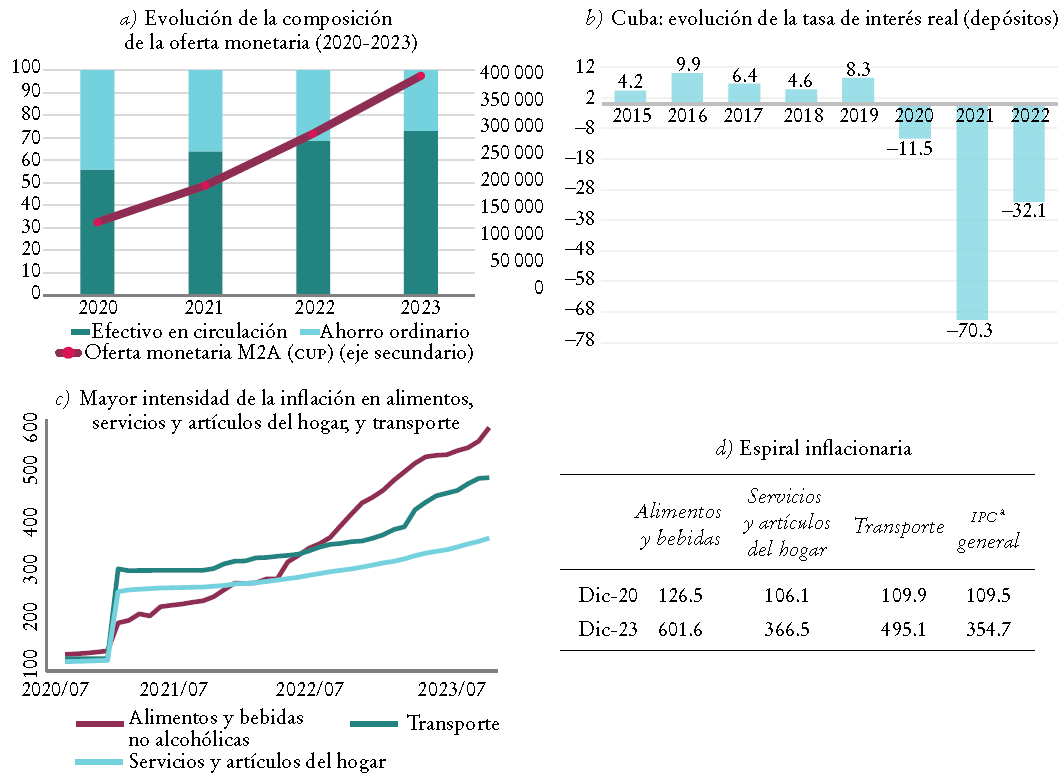

Las consecuencias fueron drásticas en términos del deterioro de los ingresos y los ahorros de las familias. Obsérvese que el mayor incremento de precios ocurrió en alimentos, servicios y artículos del hogar, y transporte (Gráfica 3). Este panorama también condujo a la “desbancarización”, pues modificó la estructura de la oferta monetaria en favor del circulante, como se observa en la Gráfica 3.

a IPC: índice de precios al consumidor.

Fuente: elaboración propia a partir de datos publicados por la ONEI (2023).

Gráfica 3 Inflación y desbancarización

II. El dilema fiscal: factor medular para la estabilización macroeconómica

El panorama fiscal refleja las tensiones de la compleja situación económica. Estudios precedentes (Hidalgo, 2022; Hidalgo y Triana, 2022) identificaron señales de fragilidad fiscal durante el milenio, asociadas con múltiples factores, como el comportamiento procíclico del gasto y el déficit, la debilidad institucional para garantizar la disciplina fiscal (ablandamiento y dominación fiscal), y la cuasifiscalidad, entre otros.

Desde el punto de vista estructural, el presupuesto del Estado en Cuba tiene un alto protagonismo en el proceso de asignación de recursos. Como promedio de los últimos años, la relación del consumo del gobierno respecto del PIB se mantuvo en alrededor de 30%, cifra superior a la media de economías latinoamericanas, e incluso de países desarrollados, aun cuando se deterioró en 2022.2 Más de 50% del gasto público se destina al gasto social, lo que ha permitido posicionar a Cuba favorablemente en los indicadores sociales y de mayor índice de desarrollo humano (IDH), a pesar de su desempeño económico. Pero también sobre el presupuesto pesa una carga significativa de subsidios a empresas estatales (26% de los gastos totales en 2023) y una relativamente alta proporción de gastos administrativos en detrimento de la inversión pública.

Aunque existen arreglos institucionales para limitar los déficits fiscales (en particular a partir de cifras aprobadas anualmente por la Asamblea Nacional), la práctica ha demostrado que, ante determinadas coyunturas, las restricciones monetarias han cedido para financiar los desbalances fiscales. No existe un mercado de deuda pública para financiar los déficits, aunque el Banco Central coloca bonos emitidos por el gobierno en el sistema financiero. En 2013 este mecanismo fue formalizado al establecerse en principio un límite para financiar los déficits con emisión primaria. Sin embargo, en la actualidad prácticamente la totalidad de los déficits se financia con emisión monetaria.

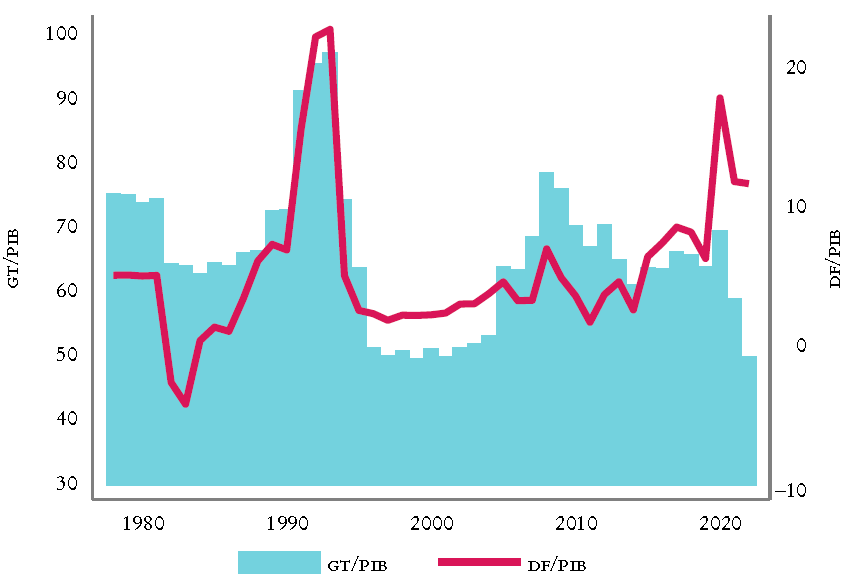

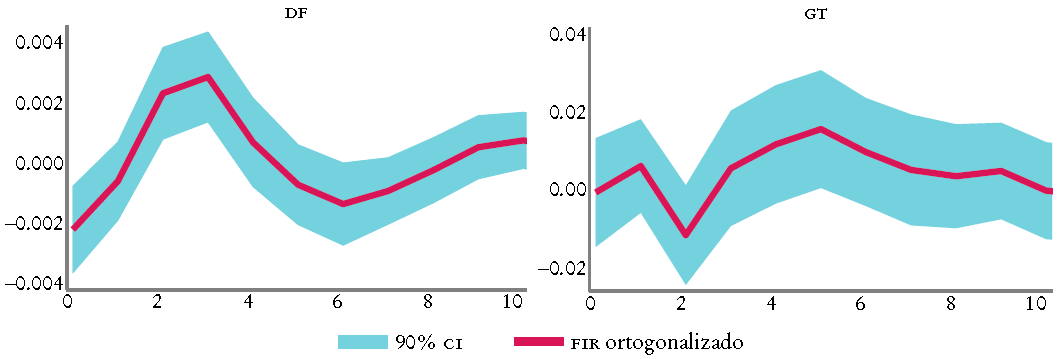

La Gráfica 4 exhibe las tendencias de las series de gasto (GT) y déficit fiscal (DF) en relación con el PIB. Nótese que, a pesar de la complejidad del entramado institucional desde mediados de los años de 1990 hasta 2012 -con excepción de algunos años atípicos-, el déficit fiscal se mantuvo en alrededor de un déficit estructural de 3%. En 2008 la política fiscal tuvo un claro comportamiento procíclico cuando el déficit se elevó a 7% (la cifra más alta respecto de más de 10 años precedentes) y el gasto público llegó a representar 78% del PIB, 30 puntos porcentuales más que en el año 2000. Esto fue favorecido por la mejor inserción internacional del país en los marcos del Alba. Tal trayectoria disparó la deuda pública por tres años consecutivos y, cuando la economía se desaceleró, las tensiones financieras condujeron a un nuevo ajuste fiscal, que retornaba a sus valores estructurales. Pero a partir de 2015 la posición fiscal mostró un nuevo punto de inflexión, con una nueva expansión del gasto público frente a condiciones más favorables de financiamiento externo ante la expectativa de normalización de las relaciones con los Estados Unidos y la aprobación de nuevas leyes tributaria (Cribeiro, 2011) y de inversión extranjera. Como puede observarse, el déficit previo a la pandemia se colocó como promedio en trayectorias cercanas a 9% del PIB.

Fuente: elaboración propia a partir de datos publicados por la ONEI (2023).

Gráfica 4 Evolución de las series del gasto (GT) y el déficit fiscal (DF) respecto del PIB en 1980-2023

Después de la pandemia la posición fiscal ha continuado deteriorándose. Obsérvese en la Gráfica 4 que aun cuando la relación gasto/PIB se reduce, el déficit aumenta, debido a la contracción experimentada en los ingresos fiscales. Es notoria la caída en la presión fiscal, lo que responde a cambios en la magnitud y la composición de la circulación minorista y en el incremento de la actividad informal.

En 2023 se registró un déficit de 98 363 800 000 pesos, cifra superior en 30.7% respecto de lo aprobado en la Asamblea Nacional. La persistencia y la magnitud de los déficits fiscales han empeorado aceleradamente las condiciones macroeconómicas, lo que ha generado una inflación descontrolada y una trayectoria explosiva de endeudamiento público en condiciones de bajo crecimiento.

Antes de la pandemia los niveles de endeudamiento fueron superiores a 70% (2019). Pero durante 2021-2022 se redujeron, ya que la devaluación licuó deuda en moneda doméstica y disminuyeron los subsidios empresariales, especialmente en el sector exportador, así como el tratamiento de deuda soberana para absorber el impacto de la devaluación sobre las hojas de balance de las empresas con deudas en dólares. Sin embargo, ya en 2023 la deuda retomó una senda explosiva que profundizó la brecha entre el déficit efectivo y el saldo requerido para mantenerla en una trayectoria estable; por lo tanto, redujo aún más el espacio de maniobra de la política fiscal.

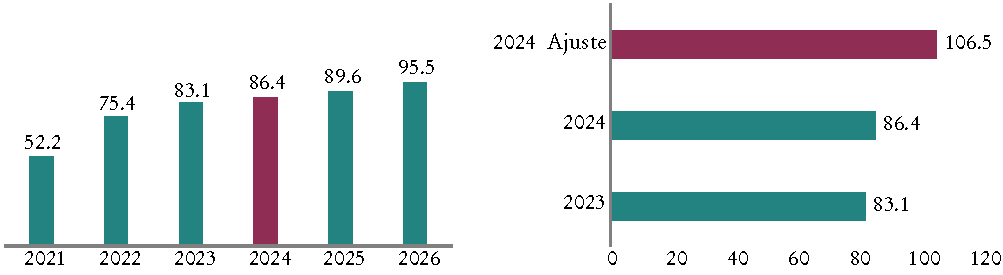

Con base en la metodología utilizada en estudios previos (Hidalgo y Doimeadiós, 2016), con la intención de fundamentar la necesidad de corregir la magnitud de los déficits fiscales y la trayectoria de la deuda, se realizó un ejercicio de proyección de la deuda para los próximos tres años. Para estos efectos se tomó en cuenta la magnitud del déficit primario de 2023, así como el déficit cuasifiscal (estimado a partir del límite de endeudamiento aprobado en la Ley del Presupuesto publicada en la Gaceta Oficial).

Con el fin de elaborar el ejercicio se asumieron los siguientes supuestos: a) comportamiento constante de la relación déficit/PIB de 2023 en los próximos tres años;3b) crecimiento de 2% del PIB (estimado por el Ministerio de Economía y Planificación [MEP] para 2023); c) tasa de interés nominal de 2.5% que implica una tasa de interés real negativa por encima de 30% con base en los niveles de inflación actuales.

Como puede observarse en el lado izquierdo de la Gráfica 6, mantener las condiciones actuales, aun considerando una tasa de interés real negativa, implica generar un comportamiento explosivo de la deuda, que la coloca en más de 90% del PIB. Pero si se ajusta la tasa de interés nominal para evitar una tasa de interés real negativa, en sólo un año (2024) la relación deuda/PIB se colocaría por encima de 100 por ciento.

Fuente: elaboración propia a partir de datos publicados por la ONEI (2023).

Gráfica 5 Evolución de serie de la deuda interna de Cuba en 2005-2022

Fuente: elaboración propia.

Gráfica 6 Trayectoria estimada deuda/PIB en condiciones actuales para tres años (panel izquierdo) y estimación deuda/PIB de 2024 con ajuste de tasa de interés (panel derecho)

Esta crítica situación evidencia la imposibilidad de continuar aplazando el ajuste del déficit fiscal. De no hacerlo, las consecuencias sobre la inflación y la sostenibilidad fiscal continuarán empeorando, y la “dominación fiscal” anularía cualquier intento de utilizar la política monetaria como instrumento de estabilización.

Como parte del programa de estabilización habrá que implementar una política de administración de deuda pública y eliminar paulatinamente la actual práctica de monetización de los déficits. Ello permitiría internalizar de manera realista los costos financieros (tasas de interés) y los costos económicos (tensiones de liquidez, riesgos de refinanciamiento, volatilidad del servicio de la deuda), así como mantener vigilancia sobre indicadores de vulnerabilidad: ratio deuda pública e ingresos tributarios, proporción de deuda externa/interna respecto de exportaciones/PIB, servicio de la deuda/exportaciones, promedio de vencimiento de la deuda/refinanciamiento, entre otros.

III. Desequilibrios macroeconómicos: un análisis a través de la modelación econométrica

La modelación ofrece herramientas cuantitativas muy poderosas para analizar, simular, proyectar y monitorear las decisiones de política, imprescindibles para apoyar el proceso de toma de decisiones.

La metodología que propone esta investigación está inspirada en la propuesta por Blanchard y Perotti (1999),4 cuyo objetivo principal era determinar el impacto de la política fiscal sobre el crecimiento económico; método que ha sido ampliamente replicado en la literatura internacional (Primiceri, 2006; Adegoriola, 2018; Amendola, Di Serio, Fragetta y Melina, 2020). Para ello se utilizan series de tiempo anuales que abarcan de 1985 a 2022, de las que se obtiene un total de 38 observaciones. Se toman como fuente principal para estos datos las bases estadísticas publicadas por ONEI, y como fuente secundaria se toman los datos publicados por el Banco Central. Las variables utilizadas se resumen en el Cuadro 1.

Cuadro 1 Variables empleadas en el estudio

| GT | Gastos totales del presupuesto a precios corrientes. |

| IT | Ingresos totales del presupuesto a precios corrientes. |

| DF | Déficit fiscal: este indicador sintético se construye al dividir los gastos totales entre los ingresos totales del presupuesto. Refleja la posición fiscal del presupuesto; es decir, hay déficit fiscal si DF > 1, y superávit fiscal si 0 < DF < 1. |

| M | Importaciones a precios constantes y a precios corrientes. |

| X | Exportaciones a precios constantes y a precios corrientes. |

| SE | Saldo externo: es un indicador sintético que refleja la posición de la balanza comercial de bienes y servicios. Se define como el cociente entre las exportaciones y las importaciones que están con base en los precios de 1997. Cuando SE > 1 hay superávit comercial y cuando 0 < SE < 1 hay déficit comercial. |

| PIB | Producto interno bruto a precios corrientes y a precios constantes (1997). |

| OGAP | Brecha del producto: es un indicador sintético que refleja la posición cíclica de la economía. Se define como el cociente entre el PIB corriente y el PIB potencial (tendencia extraída mediante el filtro Hodrick-Prescott, hp). Cuando OGAP > 1 la economía se está expandiendo, y cuando 0 < OGAP < 1 se está contrayendo. |

| Inflac | Inflación anual medida a través del IPC. |

Fuente: elaboración propia.5

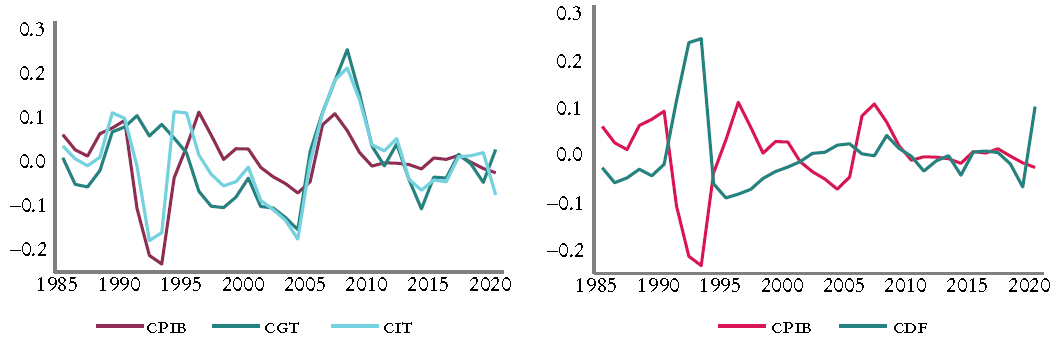

Antes del desarrollo de los modelos, se realiza un análisis de los ciclos de las series del gasto total, ingreso total y déficit fiscal, con el propósito de validar empíricamente algunos de los análisis expuestos en las secciones anteriores. Con base en la lógica de investigaciones precedentes y la propuesta por Blanchard y Perotti, se utilizó la técnica de filtro Hodrick-Prescott (HP) de suavizamiento, con un valor de λ = 100 sugerido para series anuales (Choudhary, Hanif e Iqbal, 2013).

A lo largo de las series, tanto del déficit como del gasto, se observan shocks con cierta persistencia en el tiempo. Asimismo, el patrón irregular de las variables fiscales y del PIB son similares, pues se observa que incrementos del PIB se traducen en deterioro del saldo fiscal. Este comportamiento sugiere la posible existencia de prociclidad del gasto y, en menor medida, del déficit.

A fin de capturar la respuesta de las variables fiscales al ciclo económico, se elaboró la matriz de correlación cruzada (Cuadro 2) entre los componentes cíclicos del PIB y el resto de series de variables fiscales; se consideran cinco rezagos, número óptimo determinado por criterios de información. Esta metodología permite estudiar las relaciones dinámicas entre las series, al calcular el grado de similitud entre una serie de tiempo en relación con otra, en distintos momentos temporales, rezagados y proyectados respecto de ella misma (Novales Cinca, 1993), y otras relacionadas con ella, por lo que brinda información adicional.

Cuadro 2 Matriz de correlación cruzada para los ciclos del LPIB, LDF, LGT, LIT con cinco rezagosa

| LPIB

(rezagos y proyecciones) |

Correlación (LPIB, LDF) |

Correlación (LPIB, LGT) |

Correlación (LPIB, LIT) |

|---|---|---|---|

| -5 | -0.0144 | -0.1562* | -0.1401* |

| -4 | -0.1154 | -0.2969** | -0.1979* |

| -3 | -0.3190** | -0.3054** | -0.0480 |

| -2 | -0.5091*** | -0.1526* | 0.2482* |

| -1 | -0.4378 | 0.1315 | 0.4681** |

| 0 | -0.2431* | 0.2835** | 0.4643** |

| 1 | 0.3358** | 0.3988*** | 0.1255* |

| 2 | 0.6307*** | 0.3876*** | -0.1153 |

| 3 | 0.6256*** | 0.3135** | -0.1836* |

| 4 | 0.3592** | 0.1930* | -0.0931 |

| 5 | 0.0528 | 0.1110 | 0.0661 |

a *, ** y *** significativos a 10, 5 y 1%, respectivamente.

Fuente: elaboración propia a partir de procesamiento en Stata 13.

Puede observarse en primer lugar que el coeficiente de correlación contemporáneo entre LPIB y LDF es negativo (-0.2431) y significativo a 10%; aunque es un resultado discreto, sugiere un movimiento contracíclico del déficit fiscal respecto del PIB. Además, en términos absolutos, el máximo valor entre los coeficientes de correlación cruzada obtenidos es en t > 0, por lo que podría afirmarse que el ciclo del LPIB rezaga el ciclo del DF en dos años. Este resultado es coherente con los coeficientes de correlación de GT e IT respecto del PIB, que son positivos y significativos a 5%. El análisis también muestra que existe un desfase en las series, donde el ciclo del LPIB lidera al ciclo del LIT en un año, mientras que rezaga el ciclo del LGT en un año.

A fin de profundizar en el análisis del comportamiento de los ciclos de las series estudiadas, se aplicaron pruebas de análisis de cambio estructural para identificar los puntos de cambio en la dinámica de la serie, de donde se obtuvieron tres segmentaciones con resultados contrastados que se resumen en el Cuadro 3.

Cuadro 3 Matriz de correlación cruzada para los ciclos del LPIB y LDF en diferentes periodosa

| LPIB (rezagos y proyecciones) |

Correlación LPIB/LDF por periodo | ||

|---|---|---|---|

| 1985-2000 | 2001-2008 | 2009-2022 | |

| -5 | 0.3729* | 0.3458 | -0.1952 |

| -4 | 0.0094 | 0.4592* | -0.2147* |

| -3 | -0.3124** | 0.6214 | -0.1898* |

| -2 | -0.5230*** | 0.5245* | -0.2745** |

| -1 | -0.4879* | 0.6840* | -0.1767* |

| 0 | -0.4857** | 0.8821*** | 0.5771*** |

| 1 | -0.4048** | 0.6998** | 0.2258 |

| 2 | -0.2561* | 0.5326* | 0.6848** |

| 3 | 0.1388 | 0.4683* | 0.3524* |

| 4 | 0.5099*** | 0.5142 | 0.3412 |

| 5 | 0.6837*** | 0.6398* | 0.2434 |

a *, ** y *** significativos a 10, 5 y 1%, respectivamente.

Fuente: elaboración propia a partir de procesamiento en Stata 13.

El Cuadro 3 demuestra que los quiebres en la serie se corresponden con cambios de signos y magnitudes en el coeficiente de correlación contemporáneo entre el PIB y el DF para los periodos analizados. El primero se corresponde con el shock que sufrió la economía cubana en la década de 1990, cuando el déficit llegó a representar 33% del PIB, en 1993. Esta conducta respondió, por un lado, a cierta inercia institucional para adaptarse a las nuevas circunstancias y, por otro lado, al gradualismo del programa de ajuste para minimizar los costos sociales. Pero, como puede observarse en la Gráfica 5, a partir de 1994, con la implementación del programa de “saneamiento financiero”, los déficits fueron drásticamente corregidos por las circunstancias.

Para los otros dos periodos analizados se confirma una conducta fiscal procíclica, donde predomina un patrón expansivo del gasto en “buenos tiempos”, seguido de ajustes en condiciones restrictivas; esto deja claro que la política fiscal no ha priorizado el objetivo de estabilidad macroeconómica, y también, que el espacio fiscal ha sido muy reducido en determinadas circunstancias.

1. Modelos VAR: impacto de desequilibrios macroeconómicos sobre la inflación y el producto

Los análisis precedentes ofrecen señales muy robustas respecto del impacto de factores internos y externos sobre la actual situación de desequilibrios que sufre la economía cubana. Con el objetivo de profundizar en la relación entre estas variables, y especialmente en su impacto en la inflación, se aplicó la metodología de VAR perteneciente al análisis multivariante, ampliamente utilizada en la literatura.

Esta metodología, propuesta inicialmente por Sims (1980), define un sistema simétrico donde cada variable es explicada por sus propios rezagos, así como por los valores contemporáneos y rezagados del resto de variables que componen el sistema, por lo que todas las variables son endógenas. Su principal ventaja es que al reconocer la existencia de la correlación contemporánea entre las variables y asumir que éstas se mantienen constantes en el tiempo, ofrece una generalización del concepto de homocedasticidad, lo que aporta robustez a los resultados obtenidos, sin imponer supuestos excesivamente estrictos.

En el caso específico de esta investigación, se pretende construir modelos para profundizar en las siguientes interrogantes:

¿Existe un patrón de comportamiento en las variables estudiadas? ¿Qué tan persistente es el impacto de los shocks de diferente naturaleza sobre la economía cubana?

¿Qué impacto tienen los shocks externos sobre el crecimiento y los equilibrios monetarios y fiscales?

¿Cómo ha influido la conducta fiscal en la inflación y qué impacto tendría un programa de estabilización basado en un ajuste del déficit fiscal como instrumento antiinflacionario?

Para ello, teniendo en cuenta los modelos empíricos desarrollados en la literatura, el objetivo que persigue esta investigación, así como la disponibilidad y la calidad de los datos, se proponen los cuatro modelos expuestos en el Cuadro 4.6

Cuadro 4 Modelos var empleadosa

| VAR 1 | VAR 2 | VAR 3 | VAR 4 |

|---|---|---|---|

| Brecha del

producto (OGAP) |

Brecha del producto | Brecha del producto | Tasa de crecimiento |

| Déficit fiscal | Gasto total | Gasto total | Déficit fiscal |

| Inflación | Inflación | Inflación | Inflación |

| Saldo externo | Importaciones | Saldo externo | Saldo externo |

a Todos los modelos utilizados cumplen las condiciones de estabilidad del VAR, estadística y gráficamente, debido a que todas las raíces están dentro del círculo unitario.

Fuente: elaboración propia.

Las pruebas de causalidad de Granger aplicadas reflejan una fuerte relación entre la brecha del producto y las variables externas en todos los modelos, lo que apunta la marcada dependencia externa de la economía cubana y su alto grado de vulnerabilidad. Existe también una relación bidireccional entre OGAP-GT, aunque cabe destacar que ésta es menor en el sentido GT-OGAP, lo cual confirma los resultados de la prociclidad del gasto antes comentada. Finalmente, se observa una relación entre la inflación y todas las variables, con excepción del sector externo.

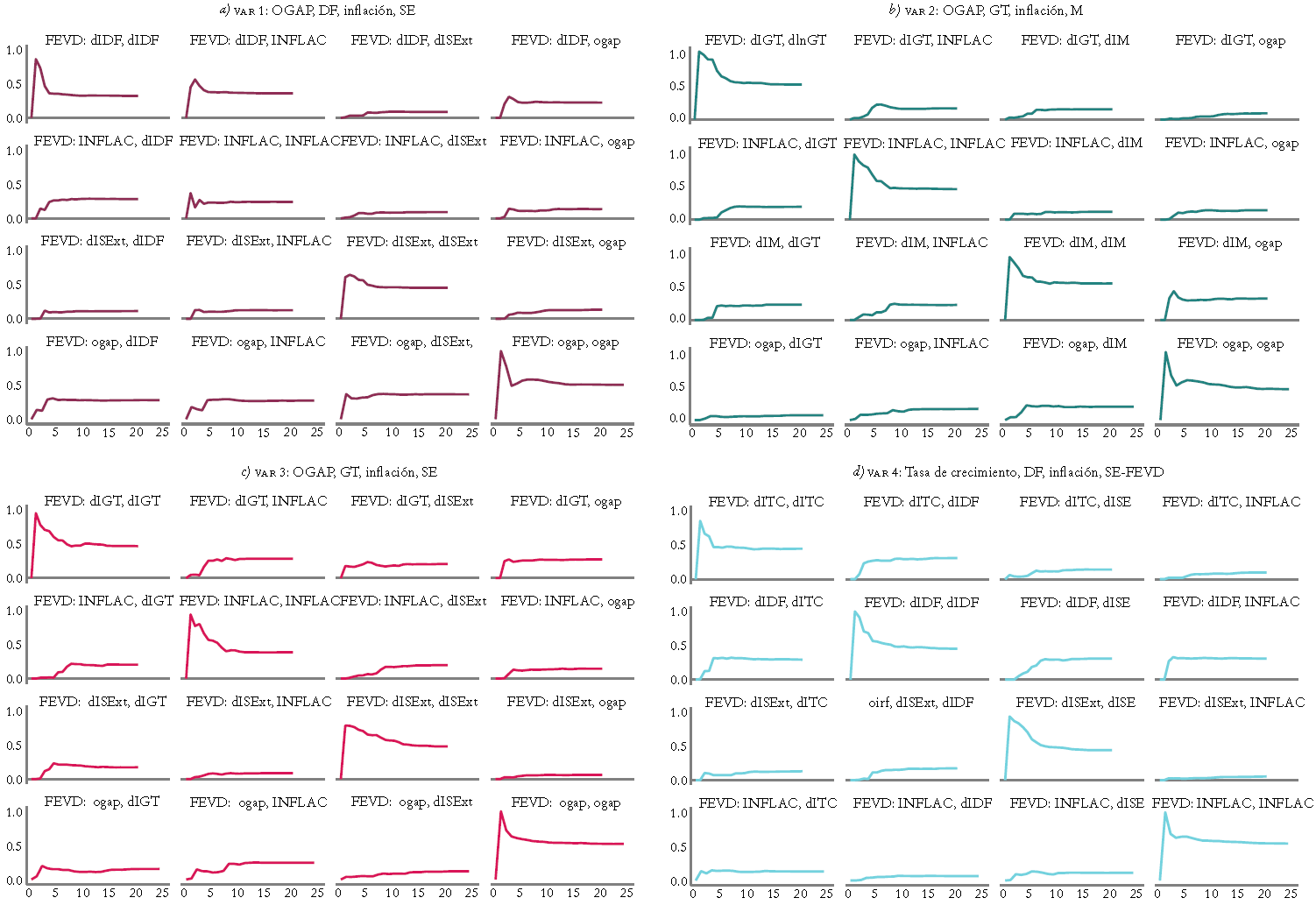

El análisis de descomposición de varianza (FEVD) demuestra la contribución de los factores seleccionados en la trayectoria futura de cada uno de los agregados; sin embargo, es importante destacar que predomina el componente de intravarianza sobre el de intervarianza; es decir, existe un patrón histórico en los agregados macroeconómicos estudiados que difícilmente se corrigen con el ajuste de una sola variable del sistema (Gráfica 10). Por ejemplo, al descomponer la varianza del error de la serie del GT en el modelo VAR 2, su alta intravarianza podría indicar que es una variable sensible a las acciones del gobierno, por lo que la política fiscal puede ser un instrumento de ajuste en la medida en que se comprenda el mecanismo de transmisión entre el instrumento y el objetivo, a lo que se hace referencia en el análisis de las FIR de los modelos seleccionados posteriormente.

Fuente: elaboración propia.

Gráfica 7 Ciclo de las variables fiscales respecto del ciclo del producto

Fuente: elaboración propia a partir de procesamiento estadístico.

Gráfica 9 FIR de la brecha del producto ante shocks positivos y negativos (en ese orden)

Fuente: elaboración propia a partir de procesamiento estadístico.

Gráfica 10 FIR de shocks del GT y el DF sobre ellos mismos para análisis de comportamiento

En general el análisis arroja un comportamiento similar de todas las variables, es decir, un factor explicativo relacionado con la historia de la propia variable. En consecuencia, los diseños de política en el futuro deberían intentar modificar esta conducta si se quiere romper el componente inercial que hoy está afectando los equilibrios macroeconómicos.

a. Análisis de funciones impulsos-respuestas (FIR)

Los modelos VAR sin duda tienen un alto poder predictivo y a la vez son herramientas muy eficaces para la simulación de escenarios. Mediante las FIR capturan las reacciones de las variables ante shocks que afecten al resto o a ellas mismas y ofrecen pautas para interpretar los mecanismos de transmisión de estos shocks hacia la economía.

A continuación se analizan los principales resultados de los modelos estudiados, así como la relevancia de estos hallazgos para un programa de estabilización macroeconómica en Cuba.

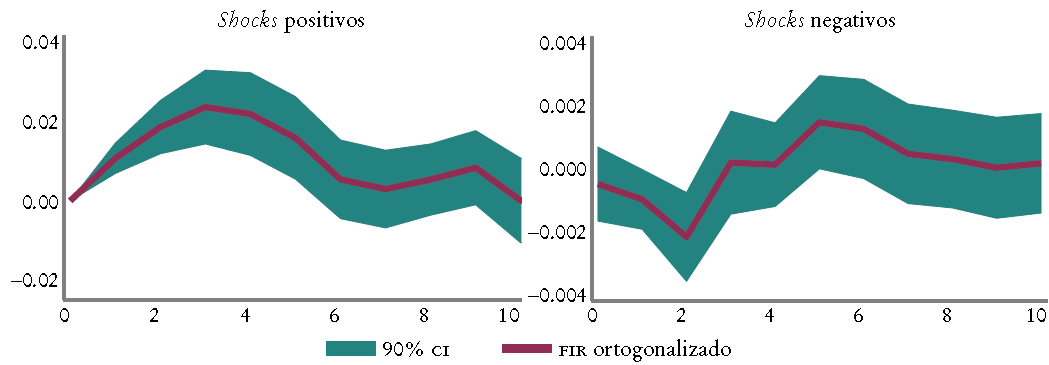

En primer lugar, se destaca el alto grado de persistencia de los shocks relacionados con la brecha del producto y las variables fiscales. Como se observa en la Gráfica 11 los ciclos expansivos y recesivos del producto persisten en el tiempo; pero mientras que un shock positivo impulsa la economía por encima de su potencial sólo por año, uno negativo agrava la brecha del producto durante cuatro años aproximadamente. En otras palabras, esta asimetría expresa la alta vulnerabilidad de la economía cubana a las perturbaciones que afecten su trayectoria y, al mismo tiempo, la imposibilidad de aprovechar suficientemente las oportunidades de crecimiento, debido a causas estructurales.

Fuente: elaboración propia a partir de procesamiento estadístico.

Gráfica 11 Respuesta del producto a shocks del sector externo

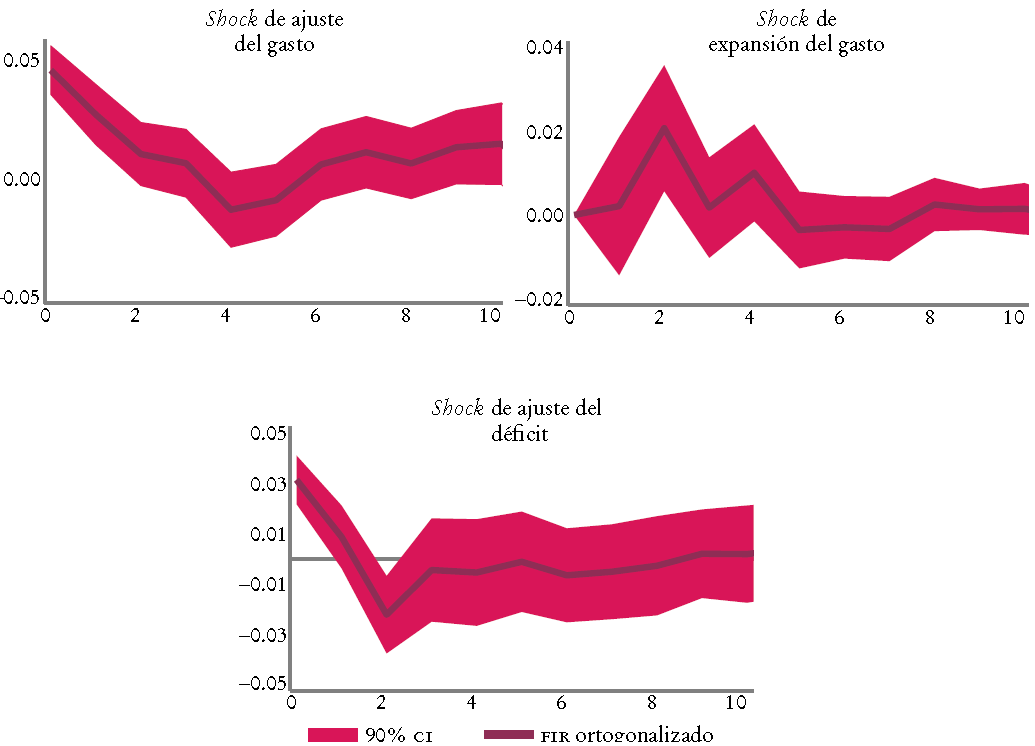

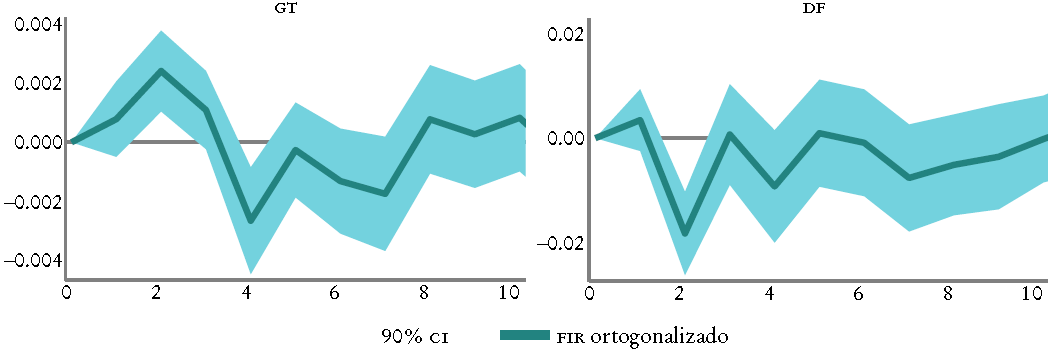

Los shocks de naturaleza fiscal evidencian un claro patrón de persistencia (Gráfica 12), pues se expresan de forma similar tanto en el déficit fiscal como en el gasto público, aunque la persistencia de un shock contractivo del déficit es menor (aproximadamente dos años) respecto del experimentado por el ajuste del gasto, que se prolonga por cuatro años. Obsérvese que los shocks expansivos sobre el gasto son también menos persistentes (se disuelven en dos periodos), lo que podría indicar la tendencia de la política fiscal a elevar los niveles de gastos por encima de un umbral histórico (GT/PIB) ante coyunturas de carácter transitorio y la posterior incapacidad para sostener dicha trayectoria.

Fuente: elaboración propia a partir de procesamiento estadístico.

Gráfica 12 Respuesta del DF y GT ante shocks en el producto

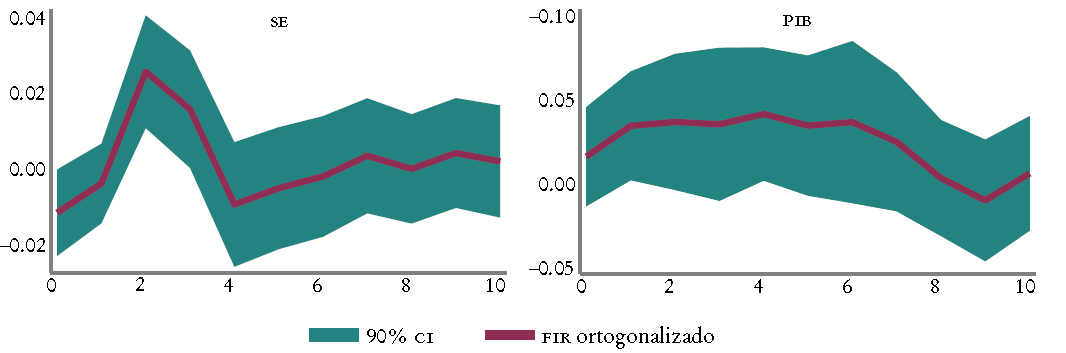

En segundo lugar, hay fuerte evidencia respecto del patrón de dependencia externa de la economía cubana y su alto grado de vulnerabilidad ante shocks externos, y se confirma que el crecimiento económico en Cuba está restringido por la balanza de pagos. Obsérvese en la Gráfica 11 que shocks positivos sobre el saldo externos tienen un impacto directo en la tasa de crecimiento al menos durante tres años, y el empeoramiento de las condiciones externas provoca una contracción que se prolonga por dos años.

En tercer lugar, los modelos confirman los hallazgos anteriores en relación con la prociclidad de la política fiscal. En la Gráfica 12 se observa cómo un shock de crecimiento del PIB real por encima del PIB potencial se traduce en un aumento tanto del DF como del GT; en el primer caso se prolonga aproximadamente cuatro años; en el segundo, hasta un año y medio.

La prociclidad fiscal no sólo se manifiesta en relación con el ciclo del producto, sino también responde a las condiciones externas. Es decir, en condiciones externas favorables hay una reacción expansiva tanto del gasto (durante dos años) como del déficit (un año). El impacto sobre el déficit obviamente es menor debido a la reactivación de los ingresos fiscales en estas circunstancias.

Obsérvese, no obstante, que después de esta reacción expansiva se produce un ajuste de ambas variables. Este patrón se acerca a lo que la literatura describe como “ilusión fiscal”, es decir, una situación en la cual se elevan los ingresos debido a shocks transitorios, lo que ocasiona niveles de gastos por encima de sus valores históricos difíciles de sostener en el tiempo.

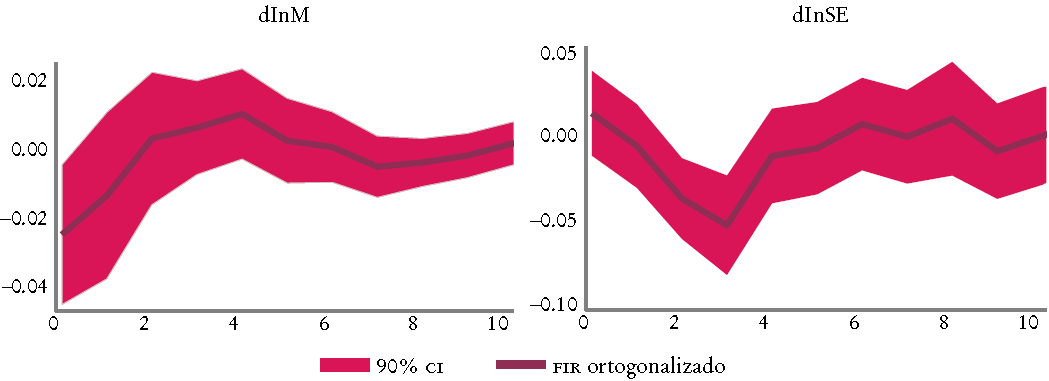

La Gráfica 14 ofrece luces sobre posibles mecanismos de transmisión que argumentan esta hipótesis. Obsérvese que una expansión del gasto eleva el nivel de importaciones y al mismo tiempo tiene un efecto negativo sobre el producto, posiblemente debido al deterioro de la balanza de pagos. Entonces, es posible que un shock externo favorable que expanda inicialmente el gasto a la larga se revierta por el canal descrito, con impactos recesivos sobre el producto.

Fuente: elaboración propia a partir de procesamiento estadístico.

Gráfica 13 Respuesta fiscal ante shocks del sector externo

Fuente: elaboración propia a partir de procesamiento estadístico.

Gráfica 14 Respuesta de variables externas ante shocks expansivos del gasto

Este resultado también indica que una expansión del gasto no estimula el producto mediante el mecanismo tradicional del multiplicador, lo cual posiblemente responda a que la economía cubana opera en condiciones de restricciones de oferta y la mayor demanda se canaliza hacia bienes importados.

Finalmente, como era de esperarse, se confirma la influencia del ciclo y los shocks de naturaleza fiscal sobre la inflación, y también el impacto que sobre esta variable tienen los shocks externos (Gráfica 15).

Fuente: elaboración propia a partir de procesamiento estadístico.

Gráfica 15 Respuesta de la inflación ante shocks del sector externo y el producto

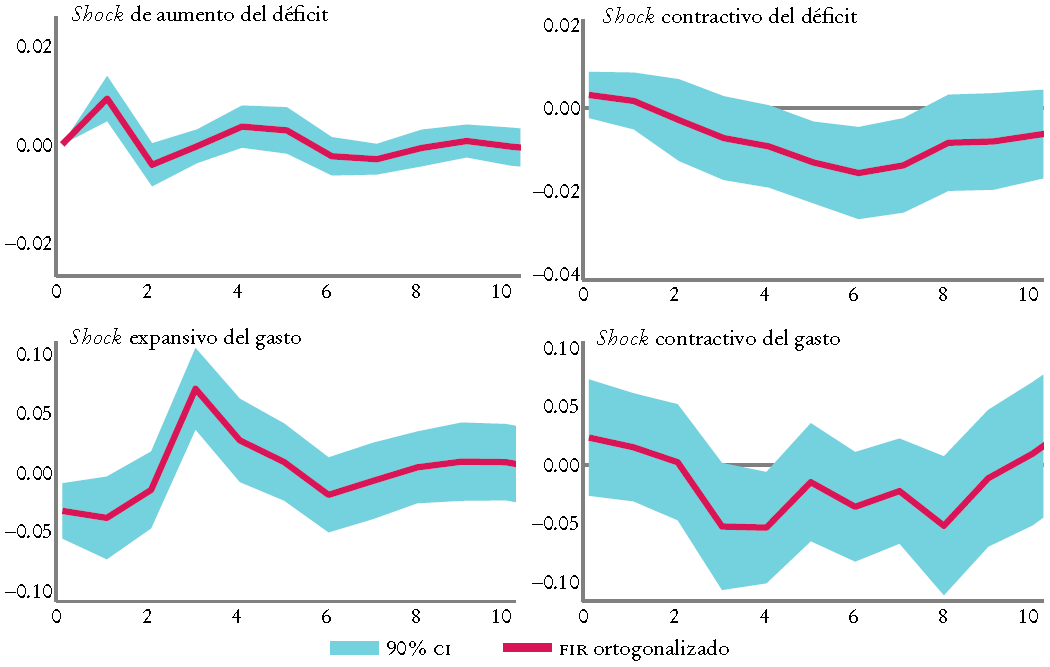

La Gráfica 16 evidencia que la conducta fiscal ha sido la responsable de alimentar la escalada inflacionaria. Son notorias la magnitud y la velocidad de los shocks expansivos del gasto público sobre la inflación. Obsérvese que la expansión del gasto se transmite casi de manera instantánea a los precios, mientras hay una rigidez a la baja ante un ajuste fiscal debido a la presencia de un componente inercial en la inflación. Nótese también que un ajuste fiscal basado en la reducción del déficit es más efectivo respecto de recortes del gasto.

Fuente: elaboración propia a partir de procesamiento estadístico.

Gráfica 16 Respuesta de la inflación ante shocks fiscales

Ciertamente, lo anterior sugiere la necesidad de diseñar un programa antiinflacionario que recaiga sobre el control de la emisión monetaria, la reactivación de los ingresos y la recomposición del gasto, como se ha señalado antes. Pero posiblemente ello no baste; será imprescindible fortalecer la credibilidad del programa para romper el comportamiento inercial que hoy caracteriza la conducta de los agentes que fijan precios.

Los resultados discutidos son coherentes con otros estudios realizados sobre la economía cubana, a los que antes se ha hecho referencia, y especialmente ponen de manifiesto que el programa de estabilización es una tarea compleja y requiere ser complementada con una estrategia integral.

2. La encrucijada de la estabilización

La secuencia de los procesos de reforma no es un tema trivial. Las experiencias de los programas aplicados en América Latina durante las décadas de 1980 y 1990, junto con las implementadas inicialmente en los países de Europa del Este, han sido documentadas en la literatura y ofrecen un amplio marco para el debate. Uno de los temas más controvertidos son los conflictos de objetivos que los hacedores de políticas tienen que enfrentar en el corto plazo. Los programas de estabilización suelen ser muy efectivos y rápidos para corregir desequilibrios macroeconómicos ante ajustes fiscales y monetarios drásticos, pero traen consigo altos costos sociales (terapias de shocks), mientras que los beneficios potenciales en términos de crecimiento como resultado de medidas estructurales suelen llegar en el mediano plazo, especialmente cuando existe fragilidad institucional.

En Cuba, el típico dilema de un programa antiinflacionario en condiciones de recesión puede agravarse debido a varios factores. En primer lugar -el punto de partida-, la profundidad de la crisis reduce los espacios de maniobra de los hacedores de políticas para ajustar la absorción doméstica. En segundo lugar, las fuertes restricciones de acceso a financiamiento externo. Finalmente, la dimensión del sector público que en 2023 capturaba más de 60% de la población económicamente activa.

Esta realidad supone que en las primeras etapas los esfuerzos deben orientarse a mejorar la posición externa del país. Resulta imprescindible contar con una política agresiva de reinserción internacional y atracción de nuevos flujos externos. Especial atención deberán recibir los procesos de renegociación de deuda; la búsqueda de financiamiento mediante mecanismos bilaterales, y el acercamiento a organismos regionales multilaterales (la Corporación Andina de Fomento y el Banco Centroamericano de Integración Económica); asimismo, los mecanismos internos para atraer mayores niveles de inversión extranjera y dinamizar las exportaciones en el corto plazo.

De manera paralela, habrá que poner en marcha un programa de transformaciones estructurales e institucionales que permita sostener el futuro crecimiento con base en ganancias de productividad y ventajas dinámicas que aprovechen al máximo el potencial del país. Un programa centrado exclusivamente en la inflación a través del ajuste fiscal sería parcial y políticamente inviable.

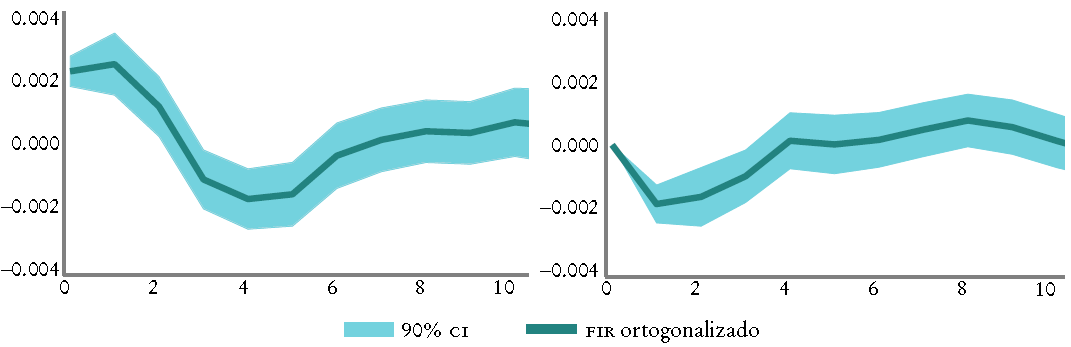

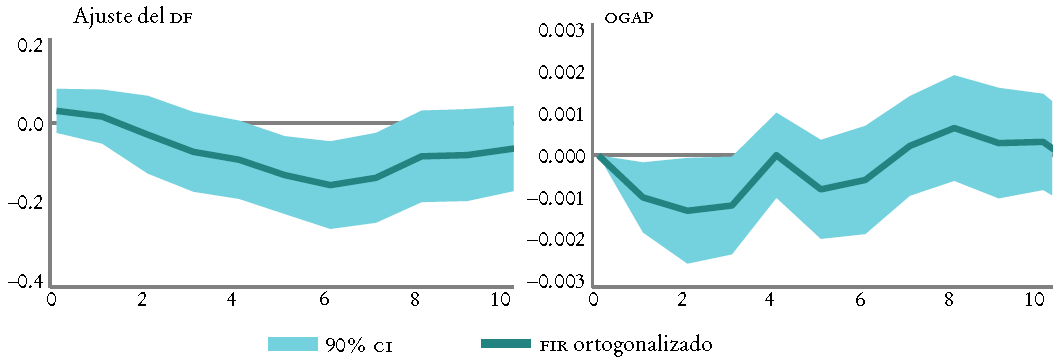

Mediante los modelos desarrollados, se presenta el análisis del impacto del ajuste fiscal sobre la inflación y el producto. Como se observa en la Gráfica 17, una corrección del déficit, si bien tendría un efecto inmediato en la inflación y persistente por seis años, al mismo tiempo y en menor medida tiene un impacto recesivo sobre el producto.

Fuente: elaboración propia a partir de procesamiento estadístico.

Gráfica 17 Respuesta de la inflación ante shocks de déficit

Con el propósito de contribuir a gestionar el trade off entre ambos objetivos y evaluar el abanico de opciones durante la implementación del programa, la modelación permite simular varios escenarios, como se ilustra con el modelo VAR 4 (tasa de crecimiento, déficit fiscal, inflación y sector externo).

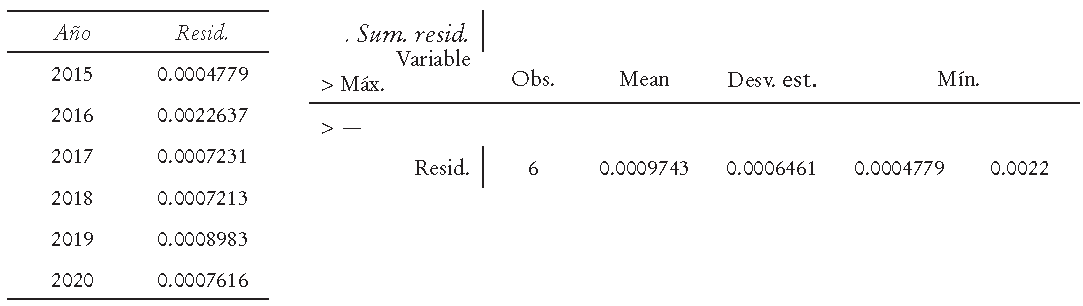

Primero, con el objetivo de garantizar la consistencia de las estimaciones, en adición a los test habituales de autocorrelación, normalidad y de raíz unitaria de los errores, necesarios para validar la estabilidad de los modelos VAR declarados, y con la intención de probar el poder predictivo de los modelos empleados, se estimaron los valores de 2015 a 2020, de donde se obtuvieron posteriormente los errores de predicción. Los asociados con el modelo VAR 4,7 con el que se trabajará más adelante, tienen una media de 0.0009 y una desviación estándar de 0.0006 (Diagrama 1).

Diagrama 1 Obtención de residuos de estimaciones de valores de las variables objetivos a partir de los modelos planteados

Lo anterior confirma el alto poder predictivo del modelo (VAR 4), así como que las estimaciones obtenidas de valores futuros son consistentes.

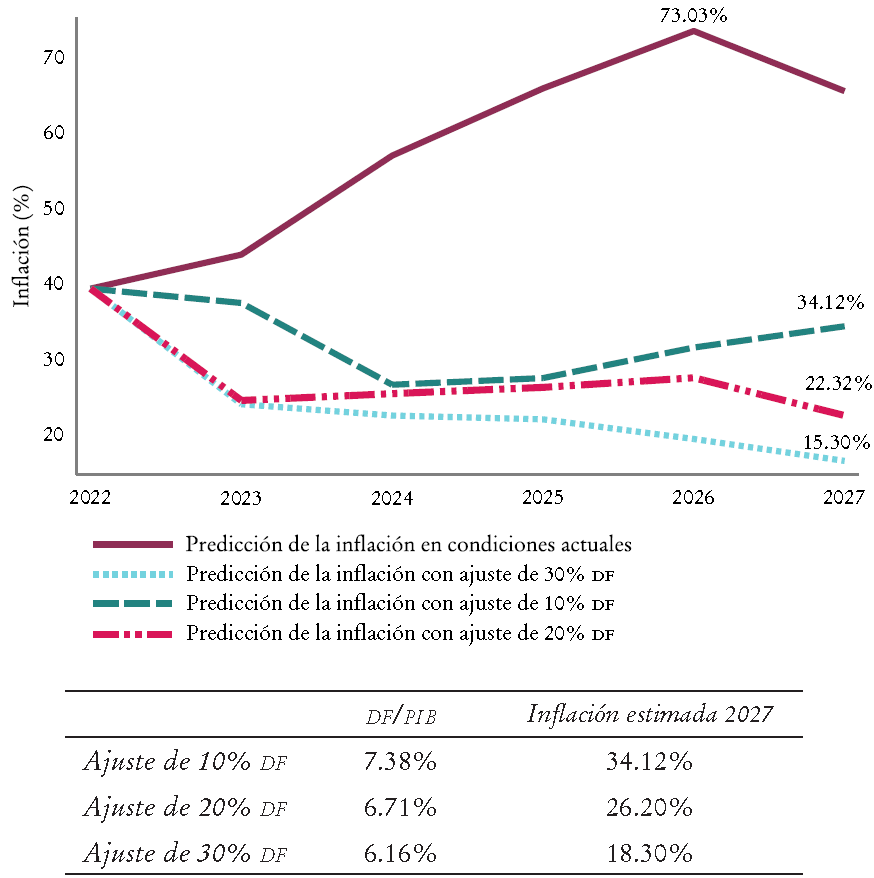

A partir de la validación del modelo se construyeron cuatro escenarios: a) estimación de las variables siguiendo las trayectorias actuales; b) impacto de un ajuste progresivo del déficit fiscal de 10%; c) impacto de un ajuste progresivo del déficit fiscal de 20%; d) impacto de un ajuste progresivo del déficit fiscal de 30%. La Gráfica 18 muestra las trayectorias estimadas de la inflación para cada escenario hasta 2027 y en el cuadro se presentan los valores del DF/PIB luego de los ajustes realizados.8

Fuente: elaboración propia a partir de procesamiento estadístico.

Gráfica 18 Análisis prospectivo de la inflación a partir de estimaciones del modelo VAR

El modelo predice que, de mantenerse las condiciones actuales, no sería posible controlar el crecimiento acelerado de la inflación y alcanzaría cifras alarmantes superiores a 70% en los próximos cuatro años. El ejercicio se realizó a partir de las cifras oficiales hasta 2023, excepto en el saldo externo (no hay reportes oficiales), donde se asumió constante la cifra de 2022. Vale mencionar que la cifra que predice el modelo para ese año es de 42.6%, superior a la oficial de 32.3% (ONEI). Ciertamente, el deterioro de los saldos reales de las familias puede atenuar el impacto de la inflación, pero la magnitud de la depreciación experimentada en la tasa de cambio informal en 2023 apunta a un proceso inflacionario acelerado, consistente con las estimaciones del modelo.9

Asimismo, más allá del sesgo del modelo, derivado de un posible mejoramiento del saldo externo en 2023, hay que tomar en cuenta que el cálculo del IPC oficial en Cuba asume una ponderación de la canasta basada en 2009-2010, en un contexto en que la estructura del consumo de los hogares se ha modificado significativamente.

Por otro lado, los escenarios de ajuste gradual son más alentadores. Nótese que al actuar de manera conservadora, como describen los dos primeros escenarios, la inflación decrece, pero se mantiene por encima de 25% tras cuatro años de iniciado el programa de estabilización. Sólo con un ajuste del déficit de 30% se produce una caída sustantiva e inmediata de la inflación, pues alcanza una cifra en 2027 de 18.3%, y así se mantiene la trayectoria del resto de variables (crecimiento del producto y sector externo) que intervienen en el modelo.

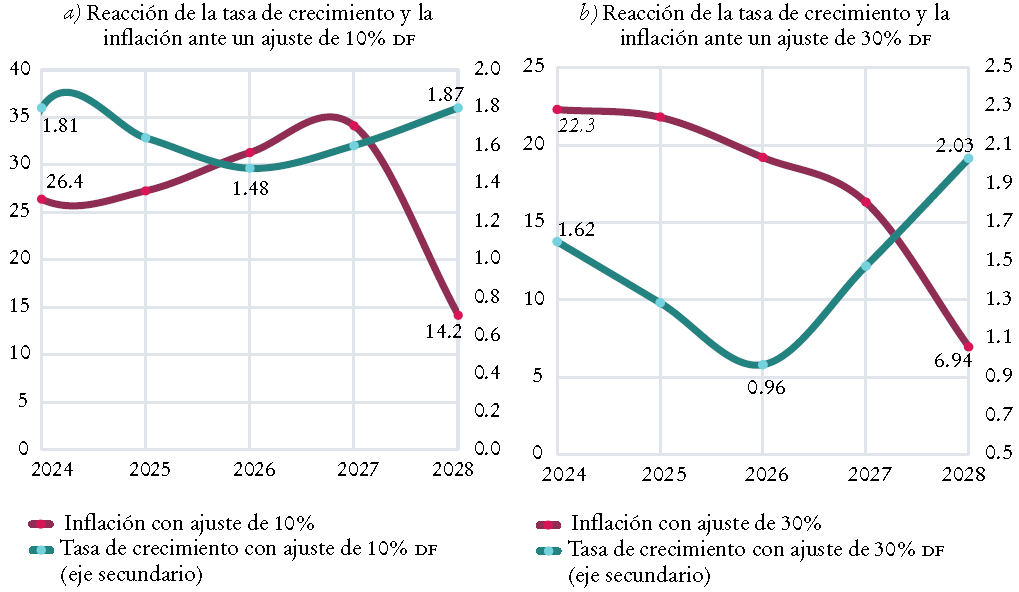

Para complementar el análisis anterior se realizó un ejercicio prospectivo en el que se proyecta a partir de 2023 y hasta 2028 la respuesta conjunta de la tasa de crecimiento y la inflación ante el ajuste de 10 y 30% del déficit fiscal. Los resultados se resumen en la Gráfica 19.

Fuente: elaboración propia a partir de procesamiento estadístico.

Gráfica 19 Reacción de la tasa de crecimiento y la inflación ante ajustes fiscales de 10 y 30%, respectivamente

Los resultados obtenidos son coherentes con el típico conflicto entre objetivos que describe la curva de Phillips. En el primer caso, la recesión es menos profunda, pero el objetivo de reducir la inflación no se alcanza hasta 2027; mientras que una posición antiinflacionaria más firme que reduce el déficit en 30%, y en consecuencia la inflación, tiene costos recesivos en los primeros tres años para posteriormente recuperarse.

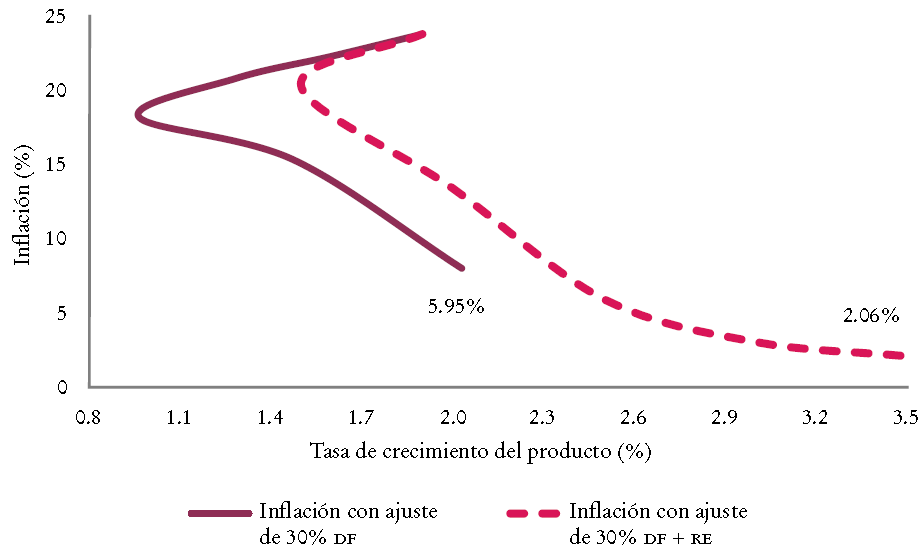

La Gráfica 20 simula el trade off de una curva de Phillips para el ajuste de 30%. La curva continua describe la trayectoria del impacto ocasionado por el ajuste del déficit sobre la inflación (eje vertical) y la tasa de crecimiento del producto (eje horizontal) en los seis años proyectados. En los primeros tres años se manifiesta claramente la tasa de sacrificio de la medida antiinflacionaria en términos de crecimiento.

Por otro lado, la línea discontinua simula una trayectoria que podría reducir la tasa de sacrificio al flexibilizar el trade off con la aplicación de medidas complementarias. Este escenario representa una situación en la que se logra, por una parte, reducir de manera más acelerada la inflación con un programa antiinflacionario creíble que oriente las expectativas de precios, y por otra, con un crecimiento modesto que favorezca una recuperación basada en ganancias de eficiencia a partir de la reforma estructural e institucional y una mejor inserción internacional. De esta forma se logra estabilizar la inflación en 2.16% en un periodo de cuatro años si se asume una tasa de crecimiento que aumenta medio punto (0.5%) respecto de la del año anterior.

Obviamente, también existe el riesgo de un escenario donde, a pesar del ajuste fiscal, la inflación muestre mayor persistencia, en cuyo caso respondería a expectativas negativas por insuficiente credibilidad del programa, al endurecimiento de las condiciones externas o a cualquier otro factor que eleve la tasa de sacrifico en términos de impactos recesivos.

IV. Reflexiones finales

Los desafíos de la estabilización en Cuba son múltiples, en condiciones de convivencia de inflación, estancamiento económico y restricciones financieras externas, por lo que sólo se podrán enfrentar con una visión holística que permita implementar un programa integral de transformaciones económicas.

Los resultados discutidos en este trabajo dejan clara la necesidad de alcanzar la sostenibilidad fiscal en los próximos años. Con base en la complejidad del punto de partida, la secuencia y la velocidad del ajuste dependerán del avance y el éxito del resto de las transformaciones. El gradualismo es contrario a las terapias de shock aplicadas en los programas neoliberales de América Latina que devinieron en crisis políticas y sociales sin los efectos económicos esperados en el mediano plazo. Pero no es posible continuar posponiendo medidas inevitables ante la magnitud y el impacto de los desequilibrios actuales. Hay que avanzar firmemente hacia metas plurianuales para ganar credibilidad, al monitorear y corregir trayectorias mediante herramientas cuantitativas para fundamentar decisiones de políticas.

Habrá que evitar visiones cortoplacistas centradas en ajustes indiscriminados que comprometan inversión pública en ciencia e innovación y gasto social, con impactos adversos sobre la distribución de ingresos y el crecimiento a largo plazo. Deberá recomponerse el gasto público con celeridad al elevar los niveles de eficiencia y eficacia. El énfasis debe ponerse en estrategias que permitan acceder a nuevas fuentes de financiamiento, dinamizar los ingresos fiscales al ampliar la base tributaria y eliminar los altos niveles de informalidad, así como aliviar la actual carga sobre el presupuesto de subsidios empresariales y del exceso de gastos burocráticos.

De forma paralela, habrá que fortalecer la disciplina monetaria y fiscal, eliminar las prácticas de “dominación fiscal” y monetización de los déficits para lograr una mayor actuación de la política monetaria y una correcta gestión de la deuda pública en función de objetivos de inflación.

En síntesis, el programa de estabilización macroeconómica no es una panacea y ciertamente requiere ponderar objetivos de corto y mediano plazos desde una visión de economía y de economía política para mitigar conflictos redistributivos. Pero quizás el mensaje más importante de este trabajo es que no puede ser una pieza aislada; el desafío es avanzar en la llamada “actualización del modelo económico cubano”, donde las transformaciones estructurales y las nuevas reglas del juego serán posiblemente las claves para superar la aguda crisis económica y social que atraviesa el país.