nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Las empresas en la actualidad enfrentan grandes retos frente al entorno y las contingencias que se les pueden presentar, por este motivo deben prever el impacto de los factores externos en el desempeño organizacional.

Factores como la inseguridad crecen con el paso del tiempo y las organizaciones deben tomar medidas para prevenir y mitigar las problemáticas, por ende, dentro del marco de la teoría de la contingencia es de vital importancia mencionar la adaptación encaminada a reducir los impactos dentro de las organizaciones y de esta manera minimizar las alteraciones que se puedan presentar.

La inseguridad pública puede repercutir tanto en el desempeño organizacional como en los procesos de producción de los empleados y por este motivo se ve reflejado el aumento de las empresas informales en los territorios. Por otra parte, los aportes desde la teoría de la contingencia se deben a que se buscaba encontrar soluciones óptimas a través del análisis de aspectos tomados del estado actual de la organización y factores condicionales (factores de contingencia).

La teoría de la contingencia surge a finales de los años 50, cuando se dan inicio a las primeras investigaciones acerca de los modelos jerárquicos y estructurales de las diferentes organizaciones de la época con la finalidad de mejorar la eficiencia dentro de las mismas. Esta teoría planteada por Fiedler (1967) sostiene que con base en la situación en la cual se encuentre la organización se deben tomar los parámetros para adaptar las acciones requeridas y aplicarlas mitigando las contingencias o factores que influyan de manera directa con el entorno.

Por otra parte, la teoría de la contingencia fue analizada desde la adaptación e interrelación con el entorno externo, lo que fue tomado como base en uno de los planteamientos de la teoría. Lo cual alude a los cambios en el medio ambiente por medio de la identificación de las variables con mayor impacto, su estructura y funcionamiento. Esta teoría es de utilidad para la resolución de los problemas dentro de las empresas frente a las teorías desarrolladas por los precursores que dieron inicio a los estudios dentro de las organizaciones que se enfocaban más en los trabajadores y no en su entorno externo.

A partir de lo mencionado anteriormente, otro de los aportes es que el diseño y la mejora del desempeño organizacional se derivan del ajuste de las variables que existen internamente y se encuentran inmersos dentro del entorno. De igual manera dentro de la teoría de la contingencia también plantean que en la organización es importante que analicen sus funciones e implementen modelos estructurales para su óptimo funcionamiento.

La teoría de la contingencia desde el punto de vista de la alineación enfatiza que no existe una única forma de administrar a las organizaciones y que el enfoque que se tome es dependiente del enfoque del contexto. Por otra parte, desde el aspecto cultural y la posición demográfica del país o la región al tener en cuenta las tendencias del entorno externo.

Al tomar como base los factores externos que influyen en el desempeño desde la teoría de la contingencia, Zhang (2021) profundiza sobre la capacidad de adaptación organizacional que deben tener las empresas que, para el caso de esta investigación fueron los eventos climáticos lo cual es considerado como un factor externo. Se analizaron cómo los sucesos inusuales relacionados con el clima pueden influir directamente al desarrollo normal de las actividades organizacionales. Los resultados obtenidos demuestran que las organizaciones deben diseñar estrategias para mitigar el impacto y generar una adaptación al entorno frente a las contingencias que se puedan presentar.

Por otro lado, la inseguridad pública es un tema que causa polémica desde hace varios años y diversos autores han intentado estudiar los principales fenómenos y su impacto. En los inicios la función del estado era castigar la maldad de los hombres, es decir, había una necesidad de mitigar el impacto que la justicia se hiciera presente y los problemas sociales se vieran como una realidad y no quedaran impunes.

La inseguridad pública en América Latina es una problemática que afecta la integridad tanto física como moral de las personas y organizaciones, esta problemática es muy compleja de medir ya que en muchos de los casos no son reportados por causa de las extorciones por las que sufren decenas de comerciantes y transeúntes. Por otra parte, el número de homicidios en los últimos años ha aumentado y las cifras son alarmantes para los entes encargados de dichas problemáticas ya que se duplicaron los casos de inseguridad pública con respecto a años anteriores.

Por su parte, Aída y Valero (2020) mencionan que la violencia se encuentra presente en todos los ámbitos externos y que afectan directamente a la sociedad y la cultura de esta, esto ha creado un círculo vicioso donde las personas solo buscan lugares donde aislarse y sienten desconfianza, ya que la crisis de la inseguridad pública se ha ligado con los problemas estructurales tanto de las organizaciones y la política, lo que es un tema preocupante para la sociedad en general.

Anualmente en América Latina las tasas de homicidios, hurtos, asaltos y robos han aumentado significativamente, el panorama es tan complejo que muchos departamentos estatales han optado por desviar su objetivo a otros ámbitos ya que se ha convertido en una epidemia de homicidios. Al tomar la percepción de la población se encuentra que afecta directamente su bienestar por medio de violaciones y restricciones adjudicadas de manera arbitraria sin el previo consentimiento.

Por una parte, en México según la encuesta de victimización de empresas (ENVE), presentan datos preocupantes para el sector comercial, ya que afirman que 1 de cada 4 empresas ha sido víctima de algún delito y presentan en un 52.9% las que han sido afectadas con una incidencia delictiva, lo que quiere decir que más de la mitad de las existentes a nivel nacional se han visto impactadas por este problema. Es importante mencionar que la inseguridad pública del país puede afectar de manera directa a las empresas ya que puede influir en el crecimiento económico, el desarrollo y la cancelación de nuevas inversiones y por otra parte a la sociedad en general.

Lo complejo de esta situación es que 9 de cada10 delitos que suceden dentro de las empresas no es reportado por las víctimas a las autoridades competentes, por lo cual los casos quedan impunes y las cifras negras (número de delitos no denunciados) no se presentan a la luz pública. Las principales causas por las cuales no se presentan las denuncias son la pérdida de tiempo, larga espera en la respuesta de los trámites y malas experiencias pasadas.

Otro de los datos fue reportado por el Instituto Nacional de Estadística y Geografía (INEGI, 2022) donde se expone que la percepción de la inseguridad pública se encuentra en un 64.2% resultado obtenido del Censo de la Encuesta Nacional de Seguridad Pública Urbana. Lo que demuestra que más de la mitad de la población mexicana se siente en riesgo en el lugar donde vive, con cifras más específicas evidencian que las mujeres sienten riesgo en un 69.9% y los hombres en un 57.4 %.

Para el periodo comprendido de enero a julio del 2022, los entes gubernamentales reportaron una reducción notoria en los casos de inseguridad, violencia y delitos de homicidio. La Secretaría de Seguridad Pública (SSP), presentó los datos mediante un informe donde expuso que la inseguridad pública, 13% aludía a la extorsión, 31% robo a casas, 20% al narcomenudeo, 8% violencia familiar y 28% delitos al comercio local del estado de Sonora (SSP, 2022).

Otro de los comunicados fue expuesto por el INEGI con la Encuesta de Seguridad Publica Urbana donde analizaron que, en el mes de septiembre del año 2022, en un 64.4% la población en México (mayores de 18 años) presentan una percepción de inseguridad alta en el lugar donde residen y entre las ciudades con mayor porcentaje se encuentra Ciudad Obregón con un 90.1% (INEGI 2020).

Por otra parte, las agresiones recurrentes tanto a los transeúntes como a los comerciantes en el estado de Sonora han alarmado la percepción social de la comunidad local según los reportes del INEGI (2020). Es importante mencionar que el punto de fricción que tuvieron las empresas se visualizó cuando salieron a la luz los resultados de la encuesta Nacional de Victimización de Empresas (ENVE) donde analizaron que 30.5% de las entidades económicas fueron víctimas de problemas delictivos. Con base en las anteriores cifras se identifica una problemática compleja y que necesita ser analizada y evaluada para tomar acciones puntuales eliminando así los niveles de riesgo que pueden afectar de manera importante a las empresas.

Con respecto a los resultados que las organizaciones pueden obtener como parte de su operación, Bertolli et al. (2017) analiza que el desempeño de las organizaciones se debe tener en cuenta frente a los retos que surjan dentro del entorno ya que si la organización quiere llegar a un logro compuesto de los objetivos se deben implementar planes de contingencia y estrategias para contrarrestar los impactos en su entorno actual.

Cabe resaltar que el desempeño organizacional ha sido estudiado con variables como el clima organizacional donde se tiene en cuenta la situación de los trabajadores y se evalúan las mejoras posibles que se pueden aplicar dentro de la organización , por otra parte Goresam (2016) menciona que la improductividad y el bajo rendimiento es debido a las problemáticas y la falta de motivación de los trabajadores y la influencia que tienen las instituciones públicas en problemas como la inseguridad pública que en muchas ocasiones no pueden tener control por causa de grupos externos al margen de la ley.

Otra investigación en la cual abordaron la variable de desempeño organizacional fue la de Berberoglu (2018) quien analizó cómo un clima organizacional positivo aporta a mejorar los niveles de compromiso organizacional, ya que la actitud de los trabajadores es tomada como el desempeño propio que tienen para realizar cada una de sus funciones. Con base en estos estudios los resultados presentados mostraron la importancia del desempeño organizacional en la productividad y los altos estándares que debe poseer el clima organizacional junto con el compromiso de las partes interesadas.

Considerando lo anterior se identifica que son pocas las investigaciones que abordan la variable de actividades delictivas y desempeño organizacional por lo cual se sustenta la importancia de realizar esta investigación ya que la problemática está presente en la sociedad actual.

Por esta razón, el objetivo de la presente investigación es analizar de qué manera afectan las actividades delictivas al desempeño organizacional en las empresas comerciales de Ciudad Obregón desde los factores externos planteados en la teoría de la contingencia, con la finalidad de una medición del impacto de esta problemática en las unidades económicas comerciales.

1. Revisión de literatura e hipótesis

La inseguridad pública es una problemática que impacta de manera directa a las empresas y a su competitividad, Romo (2017) en su investigación pretende analizar cómo influye la inseguridad pública en la competitividad de las empresas y es por ello, que como instrumento se basa en los resultados de la encuesta ENVE aplicada por el INEGI. Dicha encuesta se enfoca en realizar una comparación de los estados más impactados por el fenómeno de la inseguridad pública. Por lo tanto, los resultados mostraron que, a partir de los indicadores de incidencia delictiva dentro de las empresas, se puede identificar el impacto que tienen en su producción, comercialización y todo lo relacionado con las cadenas de suministro dentro de las organizaciones.

Por su parte, Zeneli et al. (2018). con base en su estudio empírico, se plantearon como objetivo investigar la relación del terrorismo y las empresas multinacionales de los mercados emergentes, ya que han sido afectados de forma negativa por la situación que se ha vivido en el paso de los años por causa del terrorismo, cabe mencionar que las empresas se han enfrentado a grandes problemáticas y han sufrido amenazas , malas condiciones económicas y a raíz de esto más empresas han optado por buscar estrategias para alcanzar la expansión en los productos y servicios en mercados de distintos países.

Por otro lado, Gaviria (2002) evaluó los efectos de la corrupción y el crimen en el desempeño de las empresas, inicialmente realizaron una revisión de los mercados emergentes y seguido de ello utilizaron métodos de estimación. Los resultados demostraron que en América Latina el crimen y la corrupción tiene repercusiones directas en las empresas al afectar su crecimiento en ventas con lo cual también se reduce su competitividad.

Adicionalmente, Heydari et al. (2020) analizaron la sostenibilidad de la gestión de las empresas productoras, en un contexto de violencia implementando estudios de caso de la industria para la exploración de nuevos temas, como los impactos de la violencia en la protección ambiental y equidad social en el sector industrial; para las empresas que manejan actividades financieras. El método implementado en esta investigación fue un análisis hermenéutico , en el cual aplicaron 16 entrevistas a empleados del sector de la industria de las empresas hidroeléctricas. Los resultados de este estudio demostraron que la pérdida de biodiversidad y de la degradación de los recursos naturales, generan algunas dificultades inherentes a los conflictos armados, como son la anarquía, desconfianza e inseguridades de la población local y falta de oportunidades para la población.

Otra de las problemáticas que afectan a las empresas es la corrupción, ya que en el mundo de los negocios se ha trasformado en un tema central y relevante en el trascurso de los años. Rabl (2011) investigó los factores situacionales en base a la corrupción (como el soborno, comportamientos poco éticos, entre otros) que influyen en las organizaciones. A través de los resultados se determinó la importancia para la ejecución del nivel que conlleva el soborno, lo que influye en mecanismos relevantes en el proceso subjetivo en la toma de decisiones. Por lo que funciona como un logro, para los actores corruptos, ya que, las empresas pueden trasformar los dos mecanismos de costo y beneficio entre los actores de corrupción. Eso se puede dar por medio de sanciones generadas por comportamiento inadecuado como factor corrupto e incentivo por el comportamiento poco ético, que permite comunicar a los empleados quien tenga un comportamiento íntegro, sea reconocido por el desempeño y de esta manera sea satisfactorio tanto para empleados como la organización, encaminado por el margen de lo legal. Se concluye de acuerdo a este estudio, que la principal razón es que el individuo también importa, que los procesos de corrupción sean métodos sancionatorios de acuerdo al régimen del código de comercio, quien ejerza esta acción sea razón de consecuencia y al que ejerza principios éticos sea factor de recompensa al empleado por parte de la organización, ya que esto puede verse reflejado en el desempeño organizacional de la empresa.

Adicionalmente Laure (2020) plantearon un estudio sobre los delitos financieros dentro de las empresas que cotizan en la Comisión de Bolsa y Valores, el objetivo principal fue analizar más a fondo las repercusiones que tienen los delitos financieros en los sistemas regulados por los entes gubernamentales correspondientes dentro de las empresas, con base en un conjunto de normas nacionales diseñadas para proteger a los inversores y garantizar la estabilidad del sistema financiero, mediante la reducción de las asimetrías en los mercados con temas de financiación, Información al inversor, selección adversa y riesgo moral. Los autores mencionan que en la mayoría de los casos las empresas pueden caer en sanciones legislativas las cuales suelen estar acompañadas de sanciones financieras.

Otra de las investigaciones fue abordada, por Okafor y Calderon (2022) quienes indagaron en la relación del terrorismo con el desempeño financiero de las empresas en Nigeria, ya que se ha evidenciado que este país ha sufrido de un alto índice en los ataques terroristas y se les ha dado mayor relevancia a las empresas, principalmente porque esto puede afectarlas y son las que contribuyen al desarrollo económico y la generación de empleo. Para el desarrollo de este estudio empírico se tomaron los datos de la Encuesta de empresas del banco mundial (WBES) y de la base de datos Global sobre Terrorismo (GDT). Los autores concluyeron que el terrorismo tiene una influencia negativa y de gran impacto dentro de las empresas y en su desempeño financiero ya que al verificar los datos sobre los índices de terrorismo se evidenció que esto también influye en el desempeño de las empresas. Dentro de una de las hipótesis que se plantearon en esta investigación se encontró que cuanto mayor sea la sensibilidad al terrorismo, menos será el compromiso con la organización, lo que quiere decir que el trabajador bajará su desempeño dentro de la empresa por la influencia que el terrorismo tiene y puede sufrir de factores como el miedo, la angustia, la ansiedad, y repercutir en sus actividades diarias. Los autores concluyeron que las respuestas al terrorismo pueden variar en relación a la cultura y según el tipo de industria en el cual se encuentre vinculado el individuo, por otra parte, que todas las actividades relacionadas con la violencia pueden influenciar las actitudes de los empleados y causar que se interrumpan de manera drástica las labores cotidianas.

Por su parte Xia et al. (2018) plantean que otra de las problemáticas presentes en las empresas se deriva de la corrupción ya que también puede generar efectos, consecuencias y alteraciones dentro de las mismas. Este estudio buscó examinar los efectos de la corrupción y el giro que se ha venido dando, desde la perspectiva de este estudio analizan cómo es el comportamiento de la empresa frente a los actores corruptos. Los resultados demuestran que, si la cabeza de la empresa es una mujer, disminuirá el incentivo de la corrupción para innovar en el negocio. En otras palabras, el género de los altos directivos modera el efecto de la corrupción en la innovación. Más precisamente, Las directoras ejecutivas tienen un impacto negativo en la promoción de la innovación corrupta. Con base en el vínculo entre corrupción y la innovación, en el estudio mencionado anteriormente examinaron cómo las mujeres en la alta dirección influyen en la innovación de las PYMES, este estudio encuentra que las mujeres gerentes suelen ser más influyentes en el comportamiento de innovación y no en el comportamiento de corrupción de la empresa, ya que las mujeres tienen menos probabilidad de ser partícipes de actos de soborno cuando se encuentran en los altos mandos.

Considerando los estudios mencionados anteriormente se plantean las siguientes hipótesis:

H1. La extorsión tiene una relación negativa y significativa en el desempeño organizacional de las empresas comerciales.

H2. Los robos tienen una relación negativa y significativa en el desempeño organizacional de las empresas comerciales.

H3. El vandalismo tiene una relación negativa y significativa en el desempeño organizacional de las empresas comerciales.

H4. El fraude tiene una relación negativa y significativa en el desempeño organizacional de las empresas comerciales.

2. Metodología

El enfoque utilizado en esta investigación es cuantitativo el cual se centra en el análisis y comprobación de las hipótesis con relación a los fenómenos estudiados y de esta manera se pueda tener una validez de lo que se ha investigado, por una parte, el estudio se desarrolló de manera cuantitativa, correlacional - causal ya que describe que los estudios correlacionales que están orientados a observar de manera medible la relación entre dos o más variables. Se hizo uso de la técnica de ecuaciones estructurales por covarianza (CB-SEM), en la cual se realiza una recolección de datos con el fin de llegar a la comprobación de las hipótesis planteadas inicialmente con base en el fenómeno a estudiar y las variables involucradas.

Para la presente investigación el sujeto de estudio fueron 1208 empresas del sector comercio al menudeo. Se aplicó el cuestionario a los jefes o encargados de las empresas las cuales están ubicadas en el perímetro de la zona centro de Ciudad Obregón, Sonora, México, según el Directorio Estadístico Nacional de Unidades Económicas DENUE (2014). Teniendo en cuenta el sujeto de estudio, se utilizó una fórmula para determinar la muestra donde se sustituyeron los datos planteados.

El resultado obtenido consideró la cantidad de 292 sujetos a los cuales se aplicaría el cuestionario diseñado para la recolección de la información. Cabe mencionar que se obtuvieron solo 250 cuestionarios, debido a la dificultad para que las empresas contestaran el instrumento considerando un tema tan sensible como lo son las actividades delictivas. Estos cuestionarios se tomaron como base para el análisis y la comprobación de las hipótesis.

El instrumento fue adaptado con base en Navimipour (2018) y Hubbard (2009), dichos autores por medio de sus investigaciones analizaron algunas de las formas de medición de la variable desempeño organizacional y las dimensiones que esta tiene. Por otra parte, para la variable actividades delictivas se tomaron autores como Zeneli et al (2018), Perdomo y Fondevila (2018) quienes investigaron la influencia que tiene para las empresas dichas actividades y cómo les afecta. en el caso de las actividades delictivas se tomaron aquellas que más se presentan en las empresas comerciales con base en las cifras del INEGI (2023). Se utilizó una escala del tipo Likert de 6 puntos, la cual según Matas (2018) es una escala donde el sujeto de estudio indica el grado en el cual se encuentra de acuerdo o en desacuerdo en una escala de 1 a 6.

Es importante mencionar que una vez integrado el cuestionario, fue necesario que el comité de ética del Instituto Tecnológico de Sonora dictaminara que el instrumento cumple con los requerimientos necesarios para ser aplicado a los sujetos de estudio.

En el instrumento cada una de las dimensiones se analizaron con resultados de consistencia interna, utilizando el programa IBM SPSS statistics V. 22. Todos los valores resultaron superiores de 0.7 lo que significa que es un valor satisfactorio, ya que los valores de alfa de Cronbach que resulten entre o.70 y 0.90 señalan una buena consistencia interna (Abad et al, 2011). A continuación, se muestran en la tabla 1 los valores obtenidos de cada una de las dimensiones del instrumento aplicado.

Tabla 1 Alfa de Crombach

| VARIABLE | DIMENSIONES | PREGUNTAS | VALOR |

| Desempeño organizacional | Financiero | 1-4 | .859 |

| Procesos internos | 5-8 | .735 | |

| Aprendizaje y desarrollo | 9-13 | .889 | |

| Clientes y mercado | 14-18 | .874 | |

| Actividades delictivas | Robo | 19-23 | .895 |

| Vandalismo | 24-28 | .899 | |

| Fraude | 29-33 | .928 | |

| Extorción | 34-38 | .943 |

Nota. Fuente: elaboración propia.

Por último, se utilizó la técnica de ecuaciones estructurales por covarianzas (CB-SEM) la cual es vista como una herramienta utilizada en la estadística, que se conoce como el análisis de estructuras de covarianzas, dicho modelo permite que se compruebe la relación entre 2 o más variables observables y/o latentes (Schumacker, et al, 2016). Se utilizó el programa estadístico IBM SPSS AMOS V.29 para el cálculo de los índices de ajuste y los tamaños del efecto.

3. Resultados

En este apartado se abordan los resultados obtenidos con la aplicación del instrumento a los sujetos de estudio, se interpretaron cada uno de los porcentajes e indicadores derivados de la investigación. Primeramente, se presentan los resultados descriptivos, seguidos del análisis factorial confirmatorio, por último, se incluye el modelo estructural y la comprobación de las hipótesis planteadas.

3.1 Resultados descriptivos

Los resultados muestran que la mayoría de las empresas que fueron encuestadas tienen de 1 a 5 años de operación, lo que refleja el hecho de que son nuevas en el mercado. Los menores porcentajes se encuentran en empresas que tienen más de 20 años de operación lo que indica que son muy pocas las empresas comerciales que presentan alta longevidad en sus operaciones (ver tabla 2).

Tabla 2 Años de operación de las empresas

| Años | % |

| 1-5 | 70.3 |

| 6-10 | 22.6 |

| 11-20 | 5.8 |

| 21-50 | 0.8 |

| 31- 100 | 0.8 |

Nota. Fuente: elaboración propia.

Otro de los datos sociodemográficos encontrados fue el número de empleados, los resultados muestran que el mayor porcentaje de empresas encuestadas cuentan con 1 a 5 empleados, por otra parte, son muy pocas las empresas que tienen más de 20 empleados colaborando en ellas, por lo que la mayoría de los casos analizados corresponde a microempresas (Ver tabla 3).

Tabla 3 Número de empleados

| N de empleados | % |

| 1-5 | 77.70 |

| 6-10 | 18.90 |

| 11-20 | 3.00 |

| 21-50 | 0.40 |

Nota. Fuente: elaboración propia.

Dentro de los resultados también se observó que más del 50 % de los empleados son de sexo femenino, como se puede observar en la tabla 4.

3.2 Análisis factorial confirmatorio

El análisis factorial confirmatorio (AFC) según Fernández (2008) es una técnica o herramienta que se enfoca en el análisis de las variables o dimensiones que se consideran inobservables empíricamente y que se pretende identificar su relación con las variables observables y a su vez la comprobación de hipótesis o teorías. En el presente estudio se realizó el AFC con el fin de validar la medición de los ítems aplicados. En la tabla 5 se puede observar las cargas factoriales de la variable desempeño organizacional con cada una de sus dimensiones e ítems. Por otra parte, se puede observar que todas las cargas factoriales son mayores a .50, también se verificaron los índices de ajuste los cuales resultaron en valores satisfactorios CFI=.917, RMSEA=.097, GFI=.824 (Kline, 2015).

Tabla 5 Cargas factoriales desempeño organizacional

| Estimador | |||

| PREGUNTA 4 | <--- | FIN | .833 |

| PREGUNTA 3 | <--- | FIN | .874 |

| PREGUNTA 2 | <--- | FIN | .839 |

| PREGUNTA 1 | <--- | FIN | .702 |

| PREGUNTA 8 | <--- | PI | .831 |

| PREGUNTA 7 | <--- | PI | .482 |

| PREGUNTA 6 | <--- | PI | .850 |

| PREGUNTA 5 | <--- | PI | .810 |

| PREGUNTA 13 | <--- | AYD | .795 |

| PREGUNTA 12 | <--- | AYD | .862 |

| PREGUNTA 11 | <--- | AYD | .903 |

| PREGUNTA 10 | <--- | AYD | .880 |

| PREGUNTA 9 | <--- | AYD | .792 |

| PREGUNTA 18 | <--- | CYM | .806 |

| PREGUNTA 17 | <--- | CYM | .791 |

| PREGUNTA 16 | <--- | CYM | .803 |

| PREGUNTA 15 | <--- | CYM | .896 |

| PREGUNTA 14 | <--- | CYM | .871 |

Nota. Fuente: elaboración propia.

Para la variable actividades delictivas se observaron las cargas factoriales de cada uno de los ítems de cada dimensión como se puede observar en la tabla 6, se evidencia que todas las cargas son mayores a .50, los índices de ajuste de esta variable resultaron como sigue: CFI=.977, RMSEA=.069, GFI=.952, los cuales fueron favorables (Kline, 2015).

Tabla 6 Cargas factoriales actividades delictivas

| Estimador | |||

| PREGUNTA 19 | <--- | ROBO | .823 |

| PREGUNTA 20 | <--- | ROBO | .839 |

| PREGUNTA 24 | <--- | VANDALISMO | .955 |

| PREGUNTA 25 | <--- | VANDALISMO | .815 |

| PREGUNTA 29 | <--- | FRADE | .900 |

| PREGUNTA 30 | <--- | FRADE | .877 |

| PREGUNTA 32 | <--- | FRADE | .790 |

| PREGUNTA 34 | <--- | EXTORSIÓN | .956 |

| PREGUNTA 35 | <--- | EXTORSIÓN | .877 |

| PREGUNTA 37 | <--- | EXTORSIÓN | .809 |

Nota. Fuente: elaboración propia.

3.3 Comprobación de hipótesis

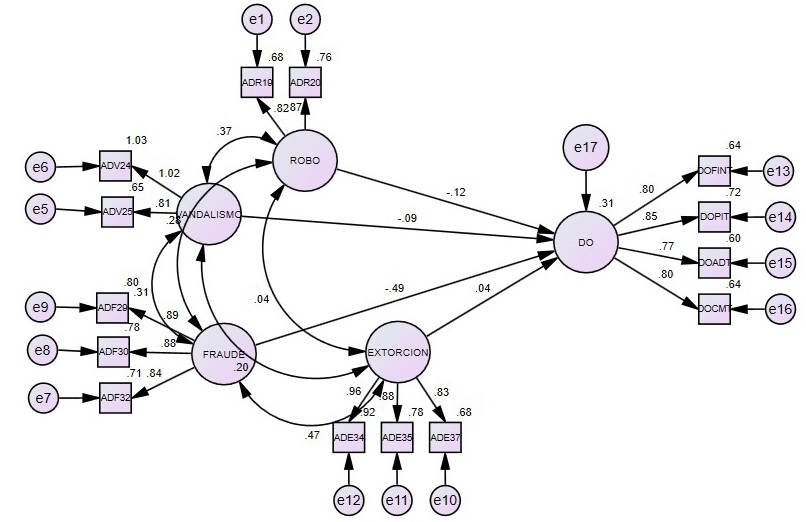

El modelo propuesto busca explicar la relación inversa de las variables actividades delictivas y desempeño organizacional, con base en los resultados obtenidos con el instrumento aplicado a los sujetos de estudio en las empresas comerciales de Ciudad Obregón, Sonora. Cabe mencionar que cada una de las variables a estudiar se dividió en subvariables, el desempeño organizacional (DO) está conformado por: desempeño financiero (DOFI), procesos internos (DOPI), aprendizaje y desarrollo (DOAD). La variable actividades delictivas (AD) se subdividió en: robo (ADR), vandalismo (ADV), fraude (ADF), extorción (ADE).

En relación a los índices de ajuste del modelo, según Schumacker y Lomax (2016) cuando el valor del RMSEA resulta menor a 0.05 el ajuste entre el modelo y los datos obtenidos es considerado superior, en este caso el valor RMSEA fue de .044 lo que se considera favorable, por otra parte, el CFI Índice de Ajuste Comparativo resultó en un 0.899 lo que significa que el modelo de medición del cuestionario y los datos se aproximan a un ajuste razonable, por su parte para el GFI se recomienda un valor de 0.90 mayor o igual , en este caso fue de 0.92 lo que indica que el grado del modelo de ajuste iguala a la matriz de covarianza de dicho modelo.

El resultado obtenido para la R2 obtenida en el modelo planteado es 0.28, lo que significa que las variables involucradas explican un 28% del fenómeno estudiado, el restante 72% pudiera ser explicado por otras variables tanto internas (innovación, capital humano, clima laboral) como externas a la organización (competencia, disponibilidad de clientes. Comportamiento del consumidor).

Los resultados obtenidos muestran un efecto negativo de 0.49 de la actividad delictiva de fraude en el desempeño organizacional de las empresas del área comercial de Ciudad Obregón Sonora (figura 1). En este caso en la presente investigación se comprueba la hipótesis 3 como se muestra en la tabla 7. Esto significa que a mayor fraude en las empresas habrá una disminución del desempeño organizacional.

Nota. Fuente: elaboración propia con datos del software IBM SPSS AMOS V. 29.

Figura 3 Modelo Estructural de Actividades delictivas y desempeño organizacional

Tabla 7 Resultado de hipótesis

| Hipótesis | Resultado | P valor | Coeficiente |

| H1 Los robos tienen una relación negativa y significativa en el desempeño organizacional de las empresas comerciales. | -.08 | .152 | Se rechaza |

| H2 El vandalismo tiene una relación negativa y significativa en el desempeño organizacional de las empresas comerciales. | -.05 | .201 | Se rechaza |

| H3 El fraude tiene una relación negativa y significativa en el desempeño organizacional de las empresas comerciales. | -.05 | ***** | Se acepta |

| H4 La extorsión tiene una relación negativa y significativa en el desempeño organizacional de las empresas comerciales. | .568 | .592 | Se rechaza |

Nota. Fuente: elaboración propia.

En el caso de los delitos de robo, vandalismo y extorsión, los resultados muestran coeficientes betas cercanos a cero, lo que significa que no tienen un efecto directo en el desempeño organizacional. Es importante mencionar que el hecho de que éstos delitos presenten un coeficiente cercano a cero no implica la ausencia de dichos delitos en las empresas, sino que las empresas pudieran reaccionar de una mejor manera para mitigar que éstos impacten su desempeño.

En la tabla 7 se presentan los resultados de la comprobación de las hipótesis, cabe mencionar que se evidencia que la hipótesis de fraude es la única que se comprueba ya que resultó en un valor negativo y significativo.

Los resultados de la presente investigación tienen relación con lo mencionado por Perdomo (2017) quien menciona que las actividades delictivas no solo influyen en la empresa, sino también en sus trabajadores y en algunos casos en los clientes, es por ello que las empresas se encuentran prevenidas y toman acciones de contingencia para mitigar los impactos que generan dichas actividades.

En cuanto a la actividad delictiva de fraude que fue la que presentó mayor influencia debe decirse que las empresas, según Álvarez (2021) son víctimas de actos fraudulentos, ya sea por parte de personas ajenas a la empresa o por parte de sus empleados, ya que se pueden presentar irregularidades que beneficien a externos y perjudiquen a la organización. Por su parte menciona que el fraude es una acción intencionada por una o varias personas, haciendo uso del engaño con la finalidad de conseguir una ventaja o información para cometer acciones delictivas o ilegales.

Por otra parte, cuando las empresas se encuentran en lugares con violencia según Polanco et al. (2018) esto influye en sus procesos internos y en el desempeño organizacional ya que tanto los trabajadores, como los clientes se ven afectados por este fenómeno. En la presente investigación se evidenció que en la revisión de información de instituciones como el INEGI y DENUE que en Sonora las actividades delictivas van en aumento y las empresas se ven cada vez más afectadas.

Considerando lo planteado por la teoría de la contingencia, respecto a que los encargados de las empresas toman decisiones en función de las situaciones externas presentadas, debe decirse que según los resultados obtenidos en esta investigación, las empresas reaccionan ante los delitos de extorsión, robo y vandalismo, de tal forma que éstos no afectan significativamente su desempeño, sin embargo, en el caso del fraude es distinto ya que en términos generales las empresas estudiadas no han desarrollado acciones que lo contrarresten efectivamente.

5. Conclusión

En la presente investigación se planteó como objetivo analizar de qué manera afectan las actividades delictivas al desempeño organizacional en las empresas comerciales desde los factores externos planteados en la teoría de la contingencia.

Los resultados permiten concluir que la actividad delictiva que más influye en el desempeño organizacional de las empresas comerciales es el fraude, ya que el modelo estructural refleja un mayor impacto de este delito en la variable dependiente.

Otro de los factores que se evidenciaron desde la postura de la teoría de la contingencia fue que los propietarios de los establecimientos se encontraban prevenidos de las problemáticas presentes en la sociedad y en su ambiente externo, es por ello que las actividades delictivas como extorción, vandalismo y robo siguen estando presentes, pero estos delitos no afectan significativamente su desempeño interno.

Por medio de este estudio se puede observar el efecto negativo que tiene el fraude en el desempeño organizacional de las empresas, lo que puede implicar que los propietarios de los establecimientos se limiten en la apertura de nuevas sucursales, también que posibles empresarios que quieran ingresar al mercado tomen otras alternativas al ver la situación actual y de los riesgos que implica la apertura de nuevas unidades de negocio.

Para concluir, debe decirse que esta investigación contribuyó a evidenciar cómo la problemática de las actividades delictivas influye en que las empresas disminuyan su desempeño organizacional, particularmente considerando que es el fraude generalmente ejecutado por los trabajadores de la empresa.

La principal implicación práctica de estos resultados, es el hecho de que el control interno de los materiales, recursos y en general de las operaciones de las empresas debe dársele una mayor importancia para evitar este tipo de delitos. Por otro lado, el proceso de selección de los empleados debe ser perfeccionado para incluir evaluaciones relacionadas con la ética y responsabilidad de los aspirantes a cubrir una posición dentro de la empresa.