nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En la actualidad la industria automotriz (IA) mundial está sufriendo una profunda transformación como resultado de la transición a la producción de vehículos eléctricos y autónomos. Por su base tecnológico-productiva mecánico-eléctrica precedente, la industria se había constituido en parte del complejo industrial automotriz-metal-mecánico-petroquímico que fue el núcleo dinámico del ciclo industrial de la fase de desarrollo fordista-keynesiana.

En la transición referida subyace un proceso de revolucionamiento tecnológico-productivo de la industria por parte del sector electrónico-informático y de las telecomunicaciones, el cual constituye el núcleo dinámico del ciclo industrial propio de la fase actual de desarrollo que aquí se denomina capitalismo del conocimiento. Tal proceso implica, además de la consolidación del actual ciclo industrial, un cambio en la base tecnológico-productiva y una reconfiguración jerárquico-espacial de la IA, con macrorregiones y nuevos países líderes, antiguas macrorregiones y países antes líderes rezagados y convertidos en seguidores, y la emergencia de nuevos países competidores; lo cual supone el despliegue de nuevas redes productivas globales (RPG) entre los núcleos dinámicos y la diferenciación jerárquica de nodos mundiales en macrorregiones.

A continuación se estudia el revolucionamiento tecnológico-productivo de la IA, su reconfiguración jerárquico-espacial y la ubicación de la macrorregión norteamericana en el proceso, a partir de la perspectiva teórica antes esbozada, bajo la argumentación de que ello posibilita el abordaje integral del fenómeno en toda su dimensión.

Para llevar a cabo lo anterior en la sección siguiente se propone el planteamiento de la perspectiva teórica de las RPG desde la óptica de una aproximación teórico-metodológica al estudio del capitalismo en términos de fases de desarrollo histórico-espaciales que implican la existencia de ciclos industriales diferenciados particularmente por su núcleo dinámico; en la segunda sección, se abordan los principales momentos del revolucionamiento tecnológico-productivo de la IA; y en la tercera, en el marco reconfiguración jerárquico-espacial mundial de la IA, se estudian sus transformaciones en la macrorregión norteamericana y se analizan las RPG que se despliegan en torno a sus nodos en Estados Unidos, Canadá y México entre los núcleos dinámicos.

Redes productivas globales y núcleos dinámicos

La perspectiva teórica de las redes productivas globales se encuentra inmersa en cuando menos tres debates político-académicos en relación con su capacidad para dar cuenta (metafóricamente) de aspectos fundamentales del nuevo espacio generado por el proceso de globalización, cuyos fundamentos comienzan a sentarse hacia mediados de los años setenta del siglo XX -y donde, por tanto, la preocupación por comprender los cambios espaciales cobra una inédita importancia reciente-, así como en relación con su potencialidad de convertirse en dispositivo teórico que posibilita un escalamiento industrial de los países y una integración espacial exitosa de sus territorios, esto es, un dispositivo de desarrollo.

El primer debate es el que confronta la perspectiva de las RPG con la de las cadenas globales de mercancías y las cadenas de valor global (global commodity chain/global value chain: GCC /GVC) (Hopkins y Wallerstein, 1977; Gereffi et al., 2005; Henderson et al., 2002; Coe et al., 2008). En la perspectiva que aquí interesa desarrollar las principales líneas del debate son: a) la forma metafórica más idónea de dar cuenta conceptualmente de la nueva realidad de la globalización y su fundamento en los procesos de transnacionalización del capital, si como "red" o como "cadena", donde la perspectiva de las RPG tiene la ventaja de representar los procesos productivos-distributivos como no necesariamente secuenciales y verticales, sino también como simultáneos y superpuestos, y que se llevan a cabo de manera igualmente horizontal o diagonal, formando tramas de actividad económica multidimensionales y multicapas (Henderson et al, 2002); b) la preocupación teórico-metodológica por incorporar la dimensión espacial de los procesos económico-sociales involucrados está excluida en la perspectivas de las GCC/ GVC pero incluida en la de las RPG, donde el espacio se concibe no en términos euclidianos-absolutos, sino, junto al tiempo, como dimensión material de los procesos económico-sociales que constituye, simultáneamente, una condición heredada del pasado, un medio y un resultado de esos procesos (Benner, 2004), lo que incluye a los flujos (de capital, trabajo, conocimiento o poder) y su efecto transformador sobre los espacios de localización, al tiempo en que éstos condicionan esos flujos (Henderson et al., 2002).

El segundo debate tiene que ver con los orígenes de la perspectiva de la GVC en la teoría del sistema mundo y el alegato sobre su alejamiento de ella, lo cual traería consigo dos tipos de consecuencias: a) su incapacidad para identificar los efectos limitativos de la estructura jerárquica del sistema mundo (limitaciones estructurales para el ascenso industrial y la integración exitosa de territorios de los países en desarrollo); y b) al vincularse con la trama institucional predominante y fungir como instrumento de política resulta funcional a los procesos de neoliberalización y fragmentación de los espacios nacionales que promueven las redes políticas globales lideradas por los organismos de financiamiento internacional (Fernández, 2017).

En contra de esa línea crítica respecto de las posibilidades proporcionadas por la perspectiva de la GVC al escalamiento industrial de los países y a una integración exitosa de sus territorios, la perspectiva de las RPG va más allá al dar cabida a una mayor autonomía de las empresas individuales integradas en las RPG y a sus espacios, así como a un mayor margen para el escalamiento industrial de los países, al ser una perspectiva abierta a la consideración del poder como relación cambiante de fuerzas que se traduce en la capacidad de acción sobre otros en diversas e interactuantes dimensiones: de las firmas; de las instituciones en sentido amplio y multiescalar (Estado nacional y local, agencias internacionales e interestatales, las instituciones de Bretton Woods, agencias diversas de la ONU y las calificadoras crediticias internacionales, etc.); así como la de los colectivos de grupos sociales organizados (Henderson et al., 2002).

El tercer debate -y es la perspectiva que aquí se pretende introducir en la discusión- es el relacionado con una aproximación teórico-metodológica al estudio del capitalismo en términos de fases histórico-espaciales de desarrollo, entendidas como unidades cambiantes entre economía, política, ideología, cultura e instituciones, con una espacialidad propia a cada fase. Éstas, además, implican la existencia de ciclos industriales -o patrones de jerarquización y articulación del conjunto de las actividades productivas- diferenciados particularmente por su núcleo dinámico, o complejo productivo articulador y dinamizador de la producción, el crecimiento y el comercio mundiales (Ordóñez, 2021).

Lo anterior implica que el pasaje del capitalismo a la actual fase histórico-espacial de desarrollo, o capitalismo del conocimiento, hacia los años ochenta del siglo XX, supone una inédita preeminencia económica de los procesos de conocimiento, aprendizaje e innovación, los cuales se convierten en la fuerza productiva principal, e implican un ciclo industrial cuyo núcleo dinámico está constituido por el sector electrónico-informático y de las telecomunicaciones (SE-IT), estrechamente articulado con la industria eléctrica (Ordóñez, 2004). Este núcleo dinámico sustituye y se superpone al complejo industrial automotriz-metal mecánico-petroquímico propio del ciclo industrial de la fase de desarrollo fordista-keynesiana precedente, vigente desde los años treinta hasta los setenta (Mandel, 1997; Ordóñez, 2004; Dabat y Ordóñez, 2009).

A escala transnacional, el actual ciclo industrial es el fundamento tecnológico del despliegue de una división interindustrial e interempresarial del trabajo que posibilita a las empresas la búsqueda de la valorización del conocimiento por medio de la separación y dispersión territorial -escalar entre las etapas del ciclo productivo, esto es, la concepción y el diseño de procesos o productos, ahora llevados a cabo por nuevos estratos de empresas OEM Y ODM-,1 por una parte, y la manufactura y los servicios de apoyo asociados a ella -realizados en empresas CM y CS-,2 por la otra. Lo anterior ha tenido lugar por medio de un amplísimo proceso de relocalización productiva y subcontratación internacionales (offshoring-outsourcing), y el consiguiente despliegue de las RPG que atraviesan los espacios nacionales, lo que constituye el soporte material del nuevo espacio global.

La consolidación del actual ciclo industrial implica el desarrollo de una capacidad de revolucionamiento tecnológico-productivo del núcleo dinámico actual sobre el núcleo dinámico precedente, que al mismo tiempo incide sobre la trayectoria de desarrollo tecnológico del primero, lo cual se traduce en la formación de nuevos subsectores productivos (conocidos genéricamente como autoelectrónica) y nuevas RPG de proveeduría interindustrial del primero al segundo en escala macrorregional, lo que va aparejado a la transición de una base tecnológica mecánico-eléctrica a otra electrónico-informática y de las telecomunicaciones del núcleo industrial precedente, y particularmente de la industria automotriz (Ardebili et al., 2019).

En lo que sigue se estudiará esa capacidad de revolucionamiento tecnológico-productivo sobre el núcleo dinámico precedente, lo que implica simultáneamente una incidencia de este último en la trayectoria tecnológica del primero (que no será abordada de manera explícita).

Revolucionamiento tecnológico-productivo sobre el núcleo dinámico anterior por el nuevo núcleo dinámico

En el estudio del revolucionamiento tecnológico-productivo del núcleo dinámico actual sobre el precedente se debe incluir al conjunto de actividades industriales que componen este último, esto es, las industrias automotriz, metalmecánica y petroquímica. El análisis que sigue se trata de una primera aproximación que se centrará en la industria automotriz (IA), al constituir la actividad donde se concentra el efecto de ese revolucionamiento y debido a su papel articulador y dinamizador sobre las otras industrias al interno del núcleo precedente; articulación entre actividades que tiende también a cambiar como resultado del mismo proceso, como se verá.

El revolucionamiento tecnológico-productivo de la IA ha ido teniendo lugar simultáneamente al desarrollo tecnológico-productivo del SE-IT, si bien ese efecto ha tendido a acelerarse con los desarrollos tecnológicos más recientes de éste, al tiempo que aquélla ha profundizado su incidencia sobre la trayectoria tecnológica del sector.

Se pueden distinguir seis grandes momentos del revolucionamiento tecnológico-productivo de la IA por el SE-IT, con diversos desarrollos distintivos cada uno. El primer momento tuvo lugar con la entrada del microprocesador al equipo de producción y de los sensores al automóvil a partir de los años sesenta del siglo XX, proceso que tuvo como antecedente la invención del propio microprocesador, esto es, un circuito integrado reprogramable que posibilitaba su inserción en instrumentos y objetos convencionales para controlar electrónicamente su funcionamiento (Ordóñez, 2004).

Fueron cinco los desarrollos distintivos de este momento: a) sistemas CAD-CAE-CAM3 en el equipo de producción: los sistemas de diseño, arquitectura y manufactura del producto computarizados que, de a poco fueron integrándose, posibilitaron que el plasmado de una idea en un dibujo realizado manualmente se transformara en un dibujo legible para una máquina que podía modificarse subsecuentemente y traducirse de manera directa en un prototipo en el cual todas sus partes ajustaran recíprocamente, y de ahí llevar el proceso al piso de fábrica con equipo controlado electrónicamente, con las consecuentes enormes economías de tiempo y logísticas, además de la multiplicación exponencial de las posibilidades del diseño e incremento en la productividad del trabajo (Shimokawa, 2010); b) sistemas de inyección electrónica: un conjunto de sensores miden el flujo y la temperatura del aire, además de contar con un sistema computarizado que analiza esos datos y ajusta la cantidad de combustible provista al motor (Martínez, 2021); c) sistemas de encendido sin distribuidor (distributionless ignition systems): un conjunto de sensores proporcionan datos de la posición de las bobinas de encendido individuales, a partir de lo cual un software incrustado acciona las bobinas individuales conectadas a las bujías de encendido con precisión exacta (Martínez, 2021); d) diagnóstico a bordo (on board diagnostics): se trata de la programación de los sistemas de motores para autodiagnosticar y reportar fallas automáticamente (Martínez, 2021); y e) sistemas de seguridad combinados: bajo impacto, los sensores de las bolsas de aire reducen la tensión de los cinturones de seguridad para disminuir la presión cinética sobre el cuerpo humano, al tiempo que se bloquea el tablero de control (Martínez, 2021).

El segundo momento consistió en el desarrollo de una capacidad de reaccionar ante el ambiente circundante (a partir de la información proporcionada por los sensores) mediante actuadores, con dos momentos distintivos de su desarrollo: a) control electrónico de la estabilidad (electronic stability control): consiste en sensores que detectan señales de una posible pérdida de control del vehículo y hacen entrar en operación actuadores (algoritmos) que lo estabilizan, lo que implica un paso hacia la automatización del vehículo (Martínez, 2021); y b) llaves inteligentes: sensores en las cerraduras y los sistemas de encendido detectan la presencia cercana de las llaves, desbloqueando la cerradura y activando el sistema de encendido, el cual se inicia oprimiendo un botón.

El tercer momento fue el infotainment y la navegación GPS que transformaron la concepción del automóvil no sólo como un sistema computarizado, sino como un espacio móvil de entretenimiento y de navegación georreferenciada mediante satélite, con la intermediación inicial del teléfono móvil inteligente como dispositivo de control hacia la segunda década de los años 2000.4

El cuarto momento fueron los vehículos en red en la segunda década de los años 2000, que tiene como fundamento el escalamiento en la capacidad de transmisión de las redes de interconexión, particularmente de la tercera a la cuarta generación, y la más reciente y actual de cuarta a la quinta (5G), con tres momentos distintivos: a) computación en la nube y en el borde de red (cloud/edge computing): con el antecedente directo del aprendizaje de máquinas y la inteligencia artificial como tendencias de desarrollo recientes del SE-IT (Ordóñez, 2020), tiene lugar un intenso proceso de entrenamiento de algoritmos a partir de la provisión de enormes volúmenes de información en la nube a nivel de las fábricas automotrices que prefiguran la toma de decisiones con cero errores. Una vez que los algoritmos han sido entrenados y confirmados, son incrustados en el automóvil que constituye en sí mismo un dispositivo computacional en el borde de la red; b) intercomunicación e interacción entre vehículos (IOV), e infraestructura digital: el antecedente de la convergencia tecnológica proporcionaría el fundamento de la constitución redes interactivas de dispositivos (Ordóñez, 2020), las cuales, con el desarrollo de la tecnología específica automotriz de comunicación de corto alcance (dedicated short range communication) de finales de los años noventa, conformarían una red computarizada en donde los vehículos y nodos basados en sensores a lo largo del camino se intercomunican proporcionando advertencias de seguridad e información del tráfico (Martínez, 2021); y c) biométrica: lleva al automóvil el monitoreo de signos y funciones vitales, complementado con el uso de biosensores de gestos faciales, movimientos oculares y de la actividad cerebral, con capacidad de reconocer estados mentales, y signos sobre el estado de salud y de alerta del conductor (Martínez, 2021).

El quinto momento consistió en el paso del vehículo de motor de combustión interna al vehículo basado en energías limpias, entre las cuales la más difundida en la actualidad es la energía eléctrica generada a base de baterías5 que comenzó a comercializarse hacia 2010. Ello implica un cambio de paradigma tecnológico-productivo en la IA, el cual se traduce en la irrupción de nuevos fabricantes junto a los ya existentes, el cambio del patrón de competencia de la industria a uno nuevo que tiene como referente a las industrias electrónica e informática, la completa modificación de las cadenas de valor y redes de proveeduría, con el consiguiente reposicionamiento internacional de macrorregiones y países, así como la irrupción de nuevos países.

Los vehículos eléctricos (VE) cuentan con un sistema de generación de energía simple con tres componentes básicos: el motor eléctrico, un controlador y la batería, en donde el controlador toma la energía de la batería y la conduce al motor que transforma la electricidad en energía mecánica; a diferencia de los vehículos de combustión interna (VCI), cuyo sistema es complejo e incluye el motor, carburador, bombas de aceite y de agua, sistema de enfriamiento, marcha, sistema de escape de gases, etc. (Idaho National Laboratory, 2022; JAMA, s. f.). El controlador es un dispositivo electrónico consistente en microprocesadores que regulan el paso de energía de la batería al motor, controlando la velocidad, aceleración (como lo hace el carburador en un VCI), pero además invierte la rotación del motor para poder ir en reversa, y convierte el motor en un generador de electricidad cuando se aplica el freno, al transformar la energía cinética del motor en movimiento en electricidad que recarga la batería (Martínez, 2021).

El motor no difiere mucho de otros motores eléctricos que funcionan por la interacción de un campo magnético con la electricidad, resultante en el movimiento de un rotor (Idaho National Laboratory, 2022).

El componente clave, más costoso, en torno al cual se reconfiguran las redes de suministro de la industria (en los VCI éstas se configuran en torno al motor y la transmisión), y del cual depende el futuro mismo del VE es la batería, donde entre los diversos tipos la de ion de litio constituía el 70 por ciento del mercado de baterías recargables en 2016, con tres estadios de producción: las celdas, los módulos y el empaque, como se detalla a continuación.

a) Celdas. Es el dispositivo que genera electricidad a partir de los componentes básicos del ánodo, cátodo y electrolito, y sus materiales constituyentes como el grafito (ánodo), el litio, cobalto o manganeso del cátodo, cuyas fuentes de aprovisionamiento mundial son muy limitadas, con la consecuente presión sobre los precios en la medida en que la demanda se incrementa: Sudamérica (principalmente Argentina, Brasil y Chile) es el principal proveedor de litio; mientras República Democrática del Congo produce más de la mitad del cobalto, seguida por China y Canadá con menos del 6 por ciento cada uno; y China produce poco menos de tres cuartos del grafito. El 20 por ciento del valor agregado y el 75 por ciento del costo total de las baterías empacadas (incluyendo materias primas) lo constituyen las celdas, para cuya producción los fabricantes de VE (los tradicionales y los emergentes) tienden a asociarse con empresas OEM electrónicas, las cuales son proveedoras de varios fabricantes. Algunos ejemplos para el mercado estadounidense son: Tesla-Panasonic; GM-LG Chem; Nissan-Automotive Energy Supply Corp.; Fiat-SB Limotiv; VW-Samsung SDI; Ford-LG Chem; bMW-Samsung SDI; Kia-SK Innovation (Coffin y Horowitz, 2018).

b) Módulos. Múltiples celdas con terminales unidas dentro de un contenedor forman un módulo, que puede contener cantidades diferentes de celdas (cuatro a doce, por ejemplo), constituyendo 11 por ciento del costo total de las baterías empacadas (Coffin y Horowitz, 2018).

c) Empaques de baterías. Consisten en la reunión de varios módulos, conexiones eléctricas y equipo de enfriamiento en un solo dispositivo que puede ensamblarse manualmente o mediante equipo automatizado. Constituyen un 14 por ciento del costo total de las baterías empacadas, son específicos para un modelo de vehículo y comúnmente se ensamblan cerca de la planta de ensamble del vehículo (Coffin y Horowitz, 2018).

Con el VE tiene lugar un cambio radical en el patrón de competencia de la industria con las siguientes características: a) el componente clave, esto es, la batería, deja de estar bajo el dominio tecnológico de los fabricantes (salvo en algunos casos de fabricantes emergentes) y pasa al dominio de empresas electrónicas (fuera de la industria); b) la principal red de proveeduría se establece en torno a la batería y se simplifica, con lo que se verifica una reducción drástica de los ingresos posventa durante la vida útil del vehículo en partes, componentes y mantenimiento, lo cual queda compensado por los ingresos generados por la actualización del software del controlador y el conjunto creciente de los dispositivos electrónicos contenidos; y c) tienden a establecerse estrategias empresariales de cercamiento al estilo de las llamadas empresas tecnológicas, en donde las partes automotrices sólo son fabricadas por el fabricante, el propietario no tiene acceso al código fuente del software y sus actualizaciones -los cuales pueden ser modificados al arbitrio y sin previo aviso por parte del fabricante-, las ventas tienden a ser en línea en el sitio web del fabricante o en distribuidores físicos propios -sin la habitual red de distribuidores- en el caso de los fabricantes emergentes, además de la existencia de redes de supercarga exclusiva para la marca, que operan como redes de validación de los vehículos que se mantienen en los parámetros electromecánicos y legales establecidos por el fabricante.

Este proceso reconfigura espacialmente a la industria en términos de la tendencia de la macrorregión asiática a posicionarse a la vanguardia con China y sus fabricantes emergentes como BYD o fabricantes tradicionales que llevan a cabo una rápida transición y se posicionan como Geely (Teece, 2019); de países antiguamente líderes en la industria donde irrumpen nuevos fabricantes y se colocan a la vanguardia como Tesla en Estados Unidos (Martínez, 2021); de Japón y la macrorregión europea líderes en la producción de VCI que inician tardíamente la transición, aun cuando el primero cuenta con una importante red de proveeduría tanto de baterías como de sistemas y componentes electrónico (Peng, 2022), mientras la segunda declina (Popławski, 2020); y la irrupción de nuevos países como Taiwán o Vietnam (Long et al., 2022).

El sexto momento consiste en el desarrollo de la utopía del auto autónomo (VA). Consiste en la síntesis de los momentos del revolucionamiento de la IA por el nuevo núcleo dinámico en pos del objetivo -aún no realizado- de un vehículo que se guía a sí mismo sin la intervención del hombre. Tiene lugar el desarrollo y la multiplicación de los tipos de sensores que implica un número considerable de cámaras individuales, unidades de radares, sensores láser de corto, medio y largo alcance, GPS, etc., los cuales, combinados con otro tipo de sensores sobre el estado de alerta del conductor o asistentes para estacionar, y en interacción con la infraestructura digital -en el caso de que esté presente-; envían señales sincronizadas a los procesadores de control, en donde el algoritmo previamente entrenado es expuesto a los datos provenientes del mundo real y toma decisiones por inferencia (Koon, 2022; Martínez, 2021).

Lo anterior implica diferentes grados o niveles de autonomía en los autos comerciales, y el proceso ha ido aparejado con la incursión de grandes empresas como Google, Uber, Tesla, y más recientemente Amazon con la adquisición de Zoox, al desarrollo de sistemas de piloto automático, con la consiguiente marginación de los fabricantes tradicionales.

La macrorregión norteamericana y sus nodos globales

Si se consideran el volumen del flujo de mercancías de la industria electrónica (IE) dirigidas a la IA que transitan por las RPG entre países, tanto en un sentido de exportación (ventas) como de importación (compras), se puede distinguir la existencia de tres principales despliegues mundiales macrorregionales de RPG en Asia, América del Norte y Europa, con seis nodos globales principales dentro de ellas, como se explicará a continuación.

La creciente importancia de los acuerdos económicos macrorregionales (la Association of Southeast Asian Nations -ASEAN-, el Tratado México, Estados Unidos y Canadá -T-MEC- y la Unión Europea) se ha visto acelerada recientemente por problemas de alcance global como la guerra tecnológica y comercial entre Estados Unidos y China, la irrupción de la Covid 19 y la invasión rusa de Ucrania, los cuales tienden a añadir un condicionamiento geoeconómico y político al despliegue macrorregional de las RPG.

En las RPG resultantes del revolucionamiento tecnológico-productivo del núcleo dinámico anterior por el nuevo núcleo dinámico, la guerra tecnológica y comercial entre Estados Unidos y China es especialmente importante, ya que implica una profundización de la regionalización de las RPG en las tres macrorregiones. En ello, el abastecimiento y procesamiento de minerales incluidas las tierras raras (rare earths) se vuelven críticos por varias razones: a) son insumos de los imanes permanentes utilizados en los motores eléctricos (consumiendo alrededor del 30 por ciento de su producción total en 2020) y de las baterías (alrededor del 8 por ciento) (Dempsey, 2022), lo que implica tanto una gran intensidad en la creación de valor agregado involucrada en su incorporación al producto en el contexto de toda la red de valor, como un papel clave en la determinación del estándar tecnológico de los VE; b) su provisión natural actual se concentra en unos pocos países, como se indicó anteriormente, teniendo China casi la exclusividad del dominio de su procesamiento (el 80 por ciento de la cuota de mercado global) (Dempsey, 2022); y c) el largo tiempo necesario para descubrir nuevas fuentes naturales y poner en funcionamiento nuevas minas (entre cinco y veinticinco años), además de los problemas ambientales de su explotación y la creciente resistencia de las colectividades ambientalistas.

La macrorregión asiática y particularmente China lideran el proceso, como resultado de una rápida transición tecnológico-productiva de la IA de este último y su posicionamiento mundial con la industria más desarrollada bajo los nuevos fundamentos -integrando al conjunto de la redes de proveeduría-, además del mayor volumen de comercio mundial. China, además -como ya se indicó-, domina la producción y el procesamiento de los minerales incluidas las tierras raras, lo que le permite controlar sus precios fijando cuotas anuales de producción minera, dejando al país con una gran capacidad de influencia sobre el desarrollo de la industria global (Ordóñez, 2024).

Por su parte, Japón emprende tardíamente la transición tecnológico-productiva pero cuenta con un segmento de proveedores de partes y sistemas electrónicos consolidado y con posicionamiento mundial; mientras Corea desarrolla tecnología propia para la producción de VE que se comercializan en los principales mercados mundiales y, después de China, es el segundo país en importancia con una base doméstica de producción de baterías para VE, cuyos fabricantes se asocian con los fabricantes mundiales de automóviles internacionalizando su localización y comercio (Ordóñez, 2024).

En la macrorregión europea, Alemania es líder en la producción de VCI y, al igual que Japón, está iniciando su transición tardíamente, con un nodo más pequeño que el de México en términos de volumen de comercio mundial (Ordóñez, 2024).

En ese marco, en la macrorregión norteamericana, Estados Unidos está considerablemente por detrás de China, Japón y Corea del Sur, pero tiene la marca emergente y líder mundial Tesla, que es el resultado de una transición que tiene lugar como respuesta competitiva de los grandes fabricantes, y no como parte de una estrategia estatal más amplia para hacer frente a la crisis ecológica y el rezago en relación con China, hasta la reciente Inflation Reduction Act (IRA). La integración de las industrias automotrices de Canadá y México con la de Estados Unidos se traduce en que la transición de ambas sigue a la de este último, si bien en el caso de Canadá ese proceso ha ido acompañado por una serie de programas y políticas específicas como respuesta a los efectos sobre la industria de la crisis financiero-productiva global de 2007-2009 (Goracinova y Wolfe, 2019). Esos procesos están llamados a acelerarse en los próximos años bajo el efecto combinado de la IRA y el T-MEC.6

En su conjunto, se trata de la transición de una industria macrorregional que se integra en torno al nodo de Estados Unidos, el cual cuenta con fabricantes nacionales de marca con posicionamiento mundial (General Motors -GM- y Ford) y el asentamiento de los principales fabricantes globales para el acceso a su mercado, con una red de proveeduría compuesta por los principales proveedores globales de partes y componentes en los diferentes círculos de proveeduría, donde se incluyen proveedores globales tanto canadienses como mexicanos, además de estadounidenses.

Se complementa con el nodo de Canadá (caracterizado como "semiperiferia" por autores como Mordue y Sweeney, 2020) que no cuenta con fabricantes nacionales de marca propia pero sí con la presencia de los tres fabricantes estadounidenses y los japoneses Toyota y Honda, para la exportación al mercado estadounidense o global y la venta en el mercado nacional, con ventajas competitivas derivadas de un saber hacer industrial y una fuerza de trabajo con un alto nivel de calificación con perfil ingenieril y técnico pero de menor costo laboral unitario que la estadounidense, además de la presencia de una red de proveeduría compuesta por los principales proveedores globales en los diferentes círculos de proveeduría (Yates y Holmes, 2019).

Por último, el nodo de México (caracterizado como "periferia integrada" por los mismos autores referidos más arriba), el cual desde los años noventa entra en fuerte competencia con el nodo de Canadá (Yates y Holmes, 2019), atrayendo inversión extranjera directa resultante en el asentamiento de las principales marcas mundiales -incluidas las "tres grandes" estadounidenses- y de una red de proveeduría compuesta por los principales proveedores globales en los diversos círculos de proveeduría, principalmente para la exportación al mercado estadounidense, a partir de ventajas competitivas derivadas de los bajos costos laborales unitarios de una fuerza de trabajo de nivel medio de calificación y la localización geográfica.

A continuación se estudian las tendencias de desarrollo de los nodos de la macrorregión en el proceso de revolucionamiento tecnológico-productivo de la industria.

Estados Unidos

Después de haber sido rebasada por los competidores japoneses desde los años ochenta del siglo anterior, y no haber podido con posterioridad recuperar la preponderancia mundial que tuvo previamente en la producción de VCI, la IA estadounidense cuenta con la marca emergente Tesla que es líder mundial y empresa insignia del revolucionamiento tecnológico-productivo y la introducción de los "modelos de negocio" de las llamadas empresas tecnológicas en la IA, así como un volumen de comercio mundial de casi 2 400 000 000 de dólares a la exportación y 11700 000000 a la importación (OECD, 2021).

La recientemente aprobada IRA implica el más grande esfuerzo de inversión estatal para promover la transición energética y hacer frente al cambio climático, lo que incluye un dispositivo de créditos fiscales al consumo de VE que incorporen minerales críticos para los componentes de las baterías extraídos, procesados o reciclados en Estados Unidos o los países del T-MEC, inicialmente en un 40 por ciento en 2023 con incrementos anuales del 10 por ciento hasta llegar al 80 por ciento en 2026; y los componentes deben ser manufacturados o ensamblados en la región en un 50 por ciento en 2023 con incrementos anuales del 10 por ciento hasta el 100 por ciento en 2028 (Forbes, 2022).

La IRA hace frente a una situación en donde Estados Unidos cuenta con una mínima parte de las reservas mundiales de tierras raras: un 4 por ciento de litio y el 1 por ciento de cobalto y níquel, por lo que, además de la necesidad de relajar las restricciones para su extracción minera en el país, es sumamente dependiente de su importación (CPA, 2022), y se requerirá de un intenso proceso de localización del procesamiento y reciclaje de los minerales en el espacio norteamericano.

Por su parte, el país apenas cuenta con aproximadamente un 10 por ciento de la capacidad instalada mundial de la manufactura de los ánodos de la batería, un 2 por ciento del electrolito y un 6 por ciento de los separadores, lo que implica, al carecer de capacidad instalada para los cátodos, una reducida generación de valor agregado en la producción de las celdas, al constituir el cátodo con el 51 por ciento del valor agregado total (CPA, 2022).7

Lo anterior es resultado de la inexistencia de empresas nacionales productoras de baterías (salvo Tesla en asociación con Panasonic, como ya se indicó), lo que se traduce en que las empresas extranjeras que las producen llevan a cabo la producción de las celdas en otros países, para desarrollar los módulos y el ensamble final (empaque) de las baterías en Estados Unidos, por lo que, en su conjunto, el país y las empresas estadounidenses inciden de modo reducido no sólo en la generación de valor en el ciclo productivo de las baterías, sino en la capacidad de imponer estándares tecnológicos y de gestionar la oferta en función de los cambios en la demanda (CPA, 2022).

Como se indicó más arriba, en Estados Unidos se está conformando una amplia base de proveedores de celdas para baterías, resultado de la asociación de los fabricantes mundiales de VE con empresas OEM electrónicas para su producción, lo que se prevé pueda generar alrededor de veinte mil empleos principalmente en el sur y medio oeste. Hasta antes de la huelga de más de seis semanas del sindicato nacional automotriz UAW (United Auto Workers) en el otoño de 2023, en las asociaciones donde intervienen los fabricante nacionales GM y Ford (además de Fiat-Chrysler Automoviles-FCA), la fuerza de trabajo empleada no pertenecía al sindicato nacional automotriz que cubre a los trabajadores de estos fabricantes -al considerarse las asociaciones como entes separadas-, por lo que el salario horario iba de quince a veintidós dólares, a diferencia de los puestos sindicalizados de treinta dólares (Eckert y Colias, 2022). Esa diferencia salarial quedó subsanada con el reciente movimiento huelguístico, al extenderse la cobertura sindical a la fuerza de trabajo de la red de proveeduría de las celdas de baterías (Boudette, 2024).8

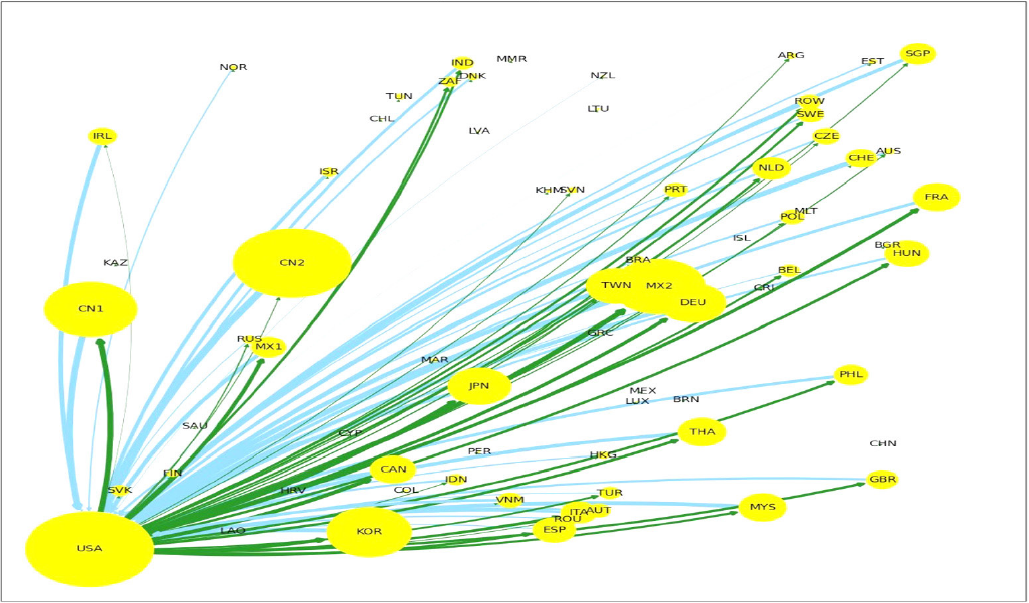

El nodo en torno a Estados Unidos despliega RPG de importación principalmente con China bajo el régimen de libre importación para la reexportación (I_Re: CN2) y en un volumen considerablemente menor con China bajo régimen de comercio tradicional (no I_Re: CN1), Corea, Malasia, Japón, Taiwán y Tailandia en el Sudeste asiático; México bajo el régimen de libre importación para la reexportación (I_Re: MX2), Canadá y México bajo régimen de comercio tradicional (no I_Re: MX1) en Norteamérica; además de Alemania, Suiza e Irlanda en Europa, como lo muestra la figura 1.9

Nota: Las fechas verdes indican exportaciones del nodo central y las azules indican sus importaciones.

Fuente: Desarrollada por el autor con base en información de ICIO, en OECD (2021).

Figura 1

RPGS CENTRADAS EN EEUU DE COMERCIO

TRADICIONAL

ELECTRÓNICO-AUTOMOTRIZ, 2018

Del lado de las exportaciones despliega RPG principalmente con México para reexportación (I_Re: MX2), en un volumen considerablemente menor con Canadá y el mercado interno de México (MX1) en Norteamérica; para el mercado interno de China (CN1), Corea, Japón y Tailandia en la macrorregión asiática; y Alemania, Francia, España, Gran Bretaña, Hungría e Italia en la europea.

Canadá

El revolucionamiento tecnológico-productivo de la IA abre una nueva perspectiva a la reorientación de la industria en Canadá hacia actividades de investigación y desarrollo (I+D), la cual ha acompañado los intentos de solución de sus crisis precedentes (finales de los años setenta del siglo XX y el periodo posterior al 2000 (Mordue y Sweeney, 2020), derivada de la propia incursión de la electrónica-informática y las telecomunicaciones en la IA, en los siguientes sentidos: a) en las actividades de ingeniería e I+D (procesos de invención, prueba, integración y optimización de nuevos productos automotores y de servicios) que tradicionalmente se llevan a cabo en el Sudeste de Ontario, en estrecha coordinación con las redes de conocimiento de las sedes centrales (headquarters) de los "tres grandes" fabricantes automotrices asentados en Michigan y sus principales proveedores de primer círculo; b) la reconversión de los proveedores globales de partes y componentes canadienses como Magna, Linamar, Martinrea, ABC Group y Multimatic hacia la proveeduría de sistemas y componentes electrónicos, y la reconversión e incorporación de nuevos proveedores provenientes del SE-IT (Yates y Holmes, 2019); c) las iniciativas de instalación de fábricas de producción de baterías para cumplir con los requerimientos de contenido de valor macrorregional de la IRA; y d) la fuerte dependencia hacia China en la provisión de tierras raras hace necesario un intenso proceso para garantizar su procesamiento y reciclaje en Norteamérica, para lo cual Canadá está muy bien posicionada con el reciente descubrimiento de una de las reservas y recursos de tierras raras más grandes del mundo, estimado en más de 15 100 000 toneladas de óxido de tierras raras en 2022 (Government of Canada, 2023).

La gran ventaja competitiva de Ontario en relación con Michigan y California consiste en que la región combina capacidades automotrices de I+D con el desarrollo de capacidades en electrónica-informática y de las telecomunicaciones (EI-T) en empresas como Blackberry QNX y OpenText , lo cual se traduce en el desarrollo de una alta calidad en el desarrollo de software en Ontario, combinada con la creciente capacidad de Toronto en inteligencia artificial y el aprendizaje de máquinas, además de la fortaleza del Corredor de Innovación Toronto-Waterloo en starts-ups en sistemas digitales (Goracinova y Wolfe, 2019; Yates y Holmes, 2019). Lo anterior ha ido acompañado de una serie de programas y políticas federales y provinciales para el desarrollo de actividades de I+D en la perspectiva del revolucionamiento tecnológico-productivo de la industria.10

Por su parte, los proveedores de partes y componentes canadienses con posicionamiento global cuentan también con la ventaja competitiva de las capacidades en EI-T desarrolladas en Ontario para su reconversión a la provisión de sistemas y componentes electrónicos, en lo cual ha coadyuvado el establecimiento de la red Communitech's Auto Peer2 Peer Network que los relaciona con los start-up de la EI-T. En ello han contribuido también un conjunto de programas y políticas estatales dirigidas a los diferentes tipos de proveedores relevantes para el futuro de la industria, incluidos proveedores automotrices establecidos y participantes nuevos o potenciales, donde están comprendidos: a) fabricantes de baterías; b) tecnologías para IOV; c) empresas existentes de moldeo de plásticos, fundición, talleres mecánicos, herramientas y troqueles; y d) proveedores de componentes electrónicos (Goracinova y Wolfe, 2019).11

El fabricante sueco de baterías Northvolt ha sido el primero en aprovechar los programas federales y regionales (recibiendo mil millones de dólares de cada nivel de gobierno) para la instalación de una fábrica de baterías en McMasterville (Quebec) que se espera entre en operación en 2026, con una capacidad anual de 60 gigawatt-horas (para abastecer aproximadamente un millón de VE al año), la cual incluirá instalaciones para el reciclado y la producción de material activo para el cátodo, operando con energía renovable provista por la hidrogeneración existente en Quebec (Milne, 2023).12

De modo complementario, Canadá se encuentra muy bien posicionado en la perspectiva de lograr que la macrorregión pueda romper en un futuro con su dependencia hacia China para la provisión de minerales para las baterías y los motores eléctricos, incluidas las tierras raras, al contar con una reserva de esos minerales (níquel, cobre, cobalto, platino, paladio y cromita) estimada en 67 000 000 000 de dólares en el norte de Ontario, por debajo de una región boscosa cubierta de ríos ondulantes y aislada de las grandes carreteras. La explotación de la reserva de Ring of Fire representa todo un desafío ecológico que significará altos costos de inversión en infraestructura necesaria, ya que se encuentra por debajo de grandes yacimientos de turba que por metro cuadrado retienen una mayor cantidad de carbón que el Amazonas, por lo que su excavación liberaría una mayor cantidad de carbón de lo que Canadá emite en un año, por lo que se convirtiría una de las mayores extensiones de fijación de carbón en una gran fuente de emisión. La alternativa desde el punto de vista ingenieril parece estar en la construcción de profundos túneles por debajo de los yacimientos de turba a una profundidad de más de quince mil metros para el acceso a los minerales, lo cual involucra al Estado, compañías mineras, pueblos originarios y organizaciones ambientalistas (Monga, 2023).

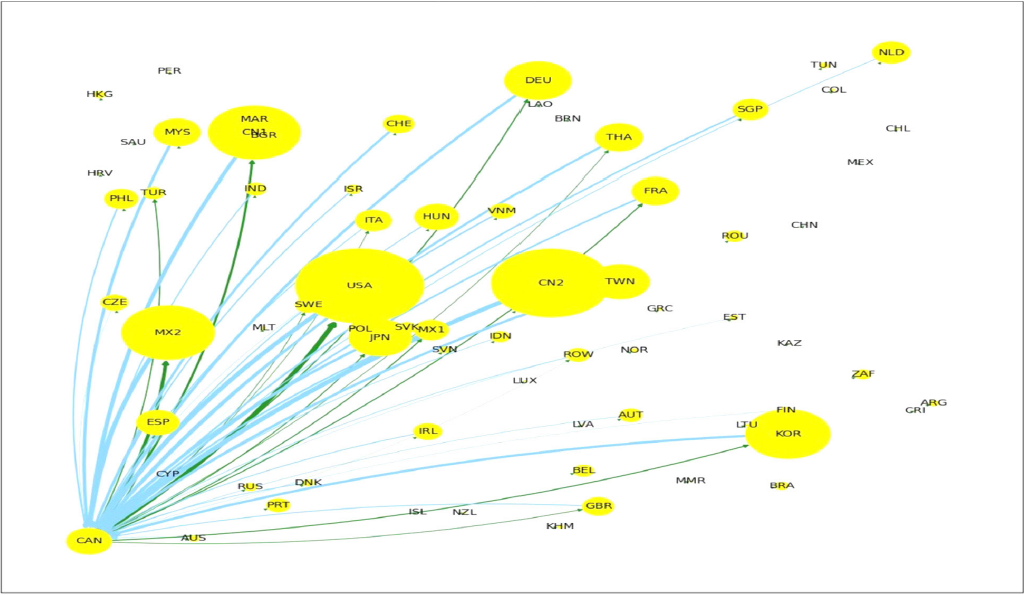

Canadá cuenta con un volumen de comercio mundial de apenas casi 287 000 000 dólares estadounidenses a la exportación y cerca de 1 500 000 dólares a la importación, con el nodo en torno a él desplegando RPG principalmente con China I_Re (CN2), Estados Unidos y México I_Re (MX2), y en menor medida con China no I_Re (CN1), Corea, Japón, Taiwán, Malasia y Tailandia en la macrorregión asiática, además de Alemania y Suiza en la macrorregión europea, como lo muestra la figura 2.

Nota: Las fechas verdes indican exportaciones del nodo central y las azules indican sus importaciones.

Fuente: Desarrollada por el autor con base en información de ICIO, en OECD (2021).

Figura 2

RPGS CENTRADAS EN CANADÁ DE COMERCIO

TRADICIONAL

ELECTRÓNICO-AUTOMOTRIZ, 2018

Del lado de las exportaciones despliega RPG principalmente con Estados Unidos y México I_Re (MX2) en Norteamérica y con China no I_Re (CN1) en la macrorregión asiática.

México

El efecto combinado de la IRA y el T-MEC13 acelerará el revolucionamiento tecnológico-productivo de la industria en México, mediante los siguientes procesos: a) la proveeduría de partes y componentes a los FABRICANTES de VE en Estados Unidos, particularmente Tesla; b) las iniciativas de varios fabricantes de instalar plantas ensambladoras de VE en el país; c) de lo cual derivan otras iniciativas para instalar fábricas de desarrollo de los módulos y el ensamble final (empaque) de baterías, así como de sus partes y componentes; d) a lo que se agregan iniciativas de contratistas manufactureros electrónicos para instalar fábricas que provean a la IA en Estados Unidos y México; y e) la incorporación de las reservas de litio en el país a la proveeduría de la fabricación de baterías.

El país tiene un volumen de comercio mundial de cerca 2 400 000 000 de dólares a la exportación y más de 6 000 000 000 a la importación en 2018, con más de 5 000 000 000 de libre importación para casi 2 200 000 000 de reexportación (OECD, 2021), que indican que el mayor volumen de comercio está implicado en la proveeduría de partes y componentes para los fabricantes de VE en Estados Unidos, donde el fabricante Tesla cuenta con un carril aduanero exclusivo desde Nuevo León hacia Texas para el aprovisionamiento más expedito de su megaplanta en este estado (El Financiero, 2022), además de la iniciativa recientemente anunciada por el mismo fabricante de construir una planta de ensamble en el mismo estado mexicano, que se agrega a la producción del fabricante Ford de VE en su planta de Cuautitlán (Mustang Mach-E) y la iniciativa de otros de fabricantes de construir o renovar plantas de ensamble para la producción de VE (Martin et al., 2022).14

Asimismo, el fabricante chino de baterías CATL ha revelado su iniciativa para construir plantas de desarrollo de los módulos y el ensamble final (empaque) de baterías para proveer a Tesla y Ford, a lo que se suma la iniciativa del contratista manufacturero taiwanés Compal de fabricación de componentes electrónicos para la IA desde México en 2023 (Lee y Strom, 2023).

A lo anterior se incorporan las reservas de litio existentes en el país, que podrían llegar a constituir un 2 por ciento de las reservas mundiales,15 las cuales han sido recientemente nacionalizadas, por lo que su explotación se llevará cabo por una empresa estatal en asociación mayoritaria con empresas privadas que proporcionarán la tecnología para su extracción y procesamiento, lo que tendrá lugar en el estado de Sonora (donde se ubican los yacimientos) y como insumo exclusivo de la IA (Aleyda, 2022).

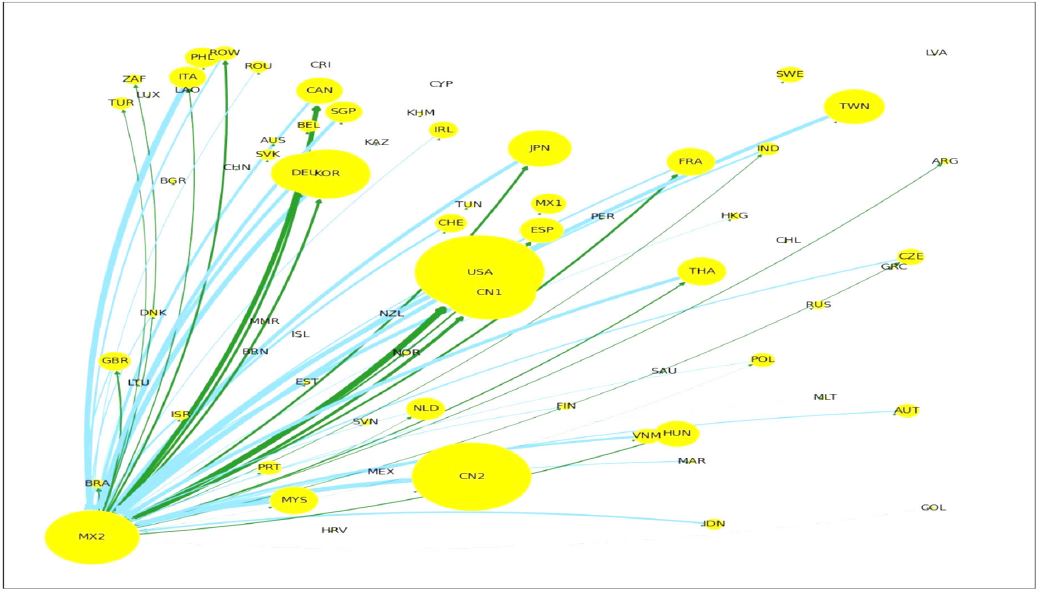

Las RPG en torno a México muestran que el principal proceso es la libre importación desde países como China (I_Re: CN2), Estados Unidos, Corea, Malasia, Taiwán China (no I_Re) (CN1), Tailandia, Japón, Filipinas, Alemania y Singapur para la reexportación (MX2) principalmente a Estados Unidos, y en menor medida a Canadá, China (no I_Re: CN1), Alemania, Francia, Japón y Corea, como lo muestra la figura 3.

Nota: Las fechas verdes indican exportaciones del nodo central y las azules indican sus importaciones.

Fuente: Desarrollada por el autor con base en información de ICIO, en OECD (2021).

Figura 3

RPGS CENTRADAS EN MÉXICO DE LIBRE IMPORTACIÓN PARA

REEXPORTACIÓN

EN COMERCIO ELECTRÓNICO-AUTOMOTRIZ (MX2),

2018

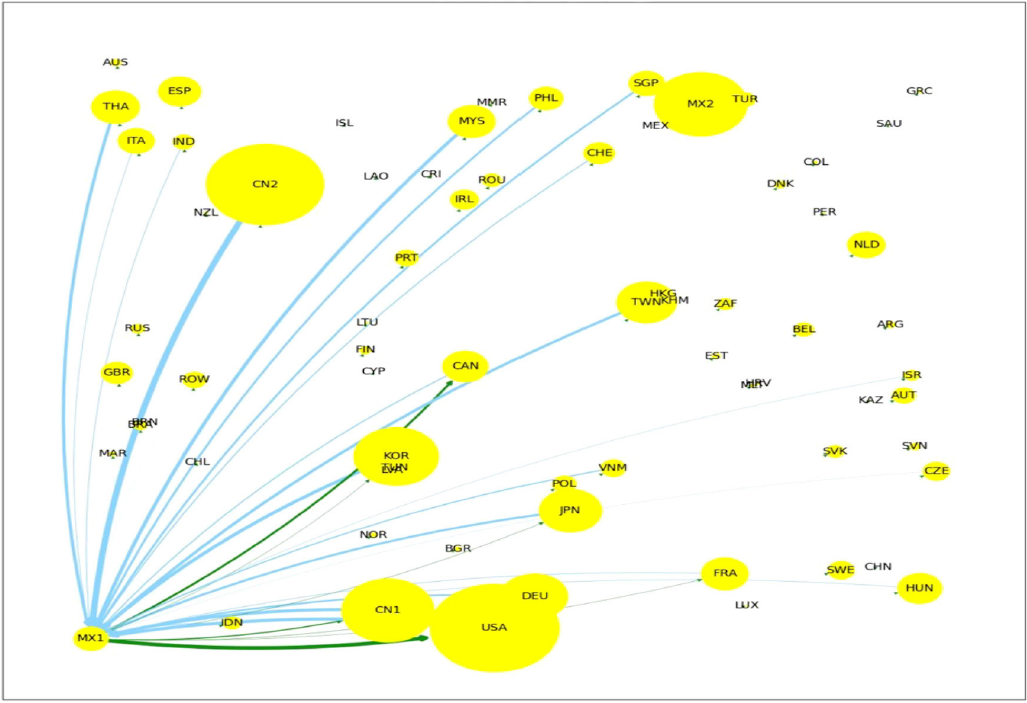

De modo complementario tiene lugar el despliegue de RPG de importación a México no I_Re (MX1) desde los mismos países, aun cuando con un mayor dinamismo de China en su conjunto (I_Re y no I_Re: CN2 y CN1), y de RPG de exportación igualmente de forma principal a Estados Unidos, y secundariamente a Canadá, China no I_Re (CN1), Alemania, Japón, Francia y Corea, como lo muestra la figura 4.

Nota: Las fechas verdes indican exportaciones del nodo central y las azules indican sus importaciones.

Fuente: Desarrollada por el autor con base en información de ICIO, en OECD (2021).

Figura 4

RPGS CENTRADAS EN MÉXICO DE LIBRE IMPORTACIÓN PARA

REEXPORTACIÓN

EN COMERCIO ELECTRÓNICO-AUTOMOTRIZ (MX2),

2018

En su conjunto la macrorregión se encuentra con un fuerte rezago en relación con la macrorregión asiática, pero con una perspectiva de reorientación de su trayectoria de desarrollo derivadas de la IRA y el T-MEC que puede tener efectos de catching-up en el mediano plazo. En tal sentido las ventajas competitivas de la macrorregión son las capacidades en el desarrollo de software, los semiconductores y los procesos de digitalización tanto en Estados Unidos como en Canadá, que son fundamentales en los seis momentos del revolucionamiento tecnológico-productivo de la industria, además de las reservas de minerales, incluyendo tierras raras, existentes particularmente en Canadá, aun cuando previsiblemente con altos costos de explotación. En cambio, la gran desventaja radica en el procesamiento de los minerales para su incorporación en las baterías y los motores eléctricos, y la propia producción de baterías que resulta fundamental en el establecimiento del estándar tecnológico de la industria bajo sus nuevos fundamentos.

Conclusión

La contribución de la perspectiva teórica de las RPG para dar cuenta de aspectos fundamentales del nuevo espacio global, así como su potencialidad de convertirse en dispositivo teórico para el escalamiento industrial de los países y una integración espacial exitosa de sus territorios -con lo cual se logran objetivos de desarrollo nacional y local (Coe et al., 2008) -, cobra toda su dimensión a partir de una aproximación teórico-metodológica al estudio del capitalismo en términos de fases histórico-espaciales de desarrollo, que implican la existencia de ciclos industriales diferenciados particularmente por su núcleo dinámico.

Desde esa aproximación, la perspectiva de las RPG debe combinarse en la actualidad con el accionar del Estado en un sentido ampliado (Gramsci, citado por Hess, 2021) tendiente a la formación de un ciclo interno de conocimiento en los países, en donde la sociedad política tenga capacidad de influir en las RPG que atraviesan el espacio nacional utilizando medios coercitivos como regulaciones o adquisiciones gubernamentales, mientras la sociedad civil utilice medios de consentimiento como la responsabilidad social corporativa y las multiiniciativas del conjunto de las partes y grupos sociales involucrados (Hess, 2021).

En la actual fase de desarrollo del capitalismo del conocimiento la consolidación del ciclo industrial en torno al SE-IT implica el desarrollo de una capacidad de revolucionamiento tecnológico-productivo sobre el núcleo dinámico precedente, y en particular sobre la IA, lo cual conlleva una transición de una base tecnológica mecánico-eléctrica a otra electrónico-informática y de las telecomunicaciones en la industria. Ello, a su vez, la reconfigura espacial y jerárquicamente con la formación de nuevos subsectores productivos (conocidos genéricamente como autoelectrónica) y nuevas RPG de proveeduría interindustrial a escala macrorregional en Asia, América del Norte y Europa, con seis nodos globales principales dentro de ellas.

La guerra tecnológica y comercial entre Estados Unidos y China tiende a añadir un condicionamiento geoeconómico y político al despliegue macrorregional de las RPG, al implicar una mayor regionalización de las RPG en las tres macrorregiones, en lo cual el abastecimiento y el procesamiento de los insumos minerales incluidas las tierras raras se vuelven críticos, debido al papel clave de las baterías en la determinación del estándar tecnológico de los VE, la concentración en unos pocos países de su suministro natural actual, y el largo tiempo necesario para descubrir nuevas fuentes naturales y poner en funcionamiento nuevas minas, así como los problemas medioambientales relacionados.

La macrorregión asiática y particularmente China lideran el proceso, además de dominar la producción y el procesamiento de los minerales incluidas las tierras raras, lo que le proporciona una gran capacidad de influencia sobre el desarrollo de la industria global. Japón cuenta con un segmento de proveedores de partes y sistemas electrónicos consolidado y con posicionamiento mundial, mientras Corea desarrolla tecnología propia para la producción de VE y después de China es el segundo país en importancia con una base doméstica de producción de baterías para VE, cuyos fabricantes se asocian con los fabricantes mundiales de automóviles, lo que internacionaliza su localización y comercio.

La macrorregión norteamericana está considerablemente por detrás de la macrorregión asiática, aun cuando Estados Unidos cuenta con la marca emergente y líder mundial Tesla, y una amplia base de proveedores de celdas para baterías, resultado de la asociación de los fabricantes mundiales de VE con empresas OEM electrónicas para su producción, lo cual se deriva de una transición que tuvo lugar inicialmente como respuesta competitiva de los grandes fabricantes, hasta la reciente ley IRA, que constituye parte integrante de una estrategia estatal para hacer frente a la crisis ecológica y el rezago en relación con China.

La integración de las industrias automotrices de Canadá y México con la de Estados Unidos se traduce en que la transición de ambas sigue a la de este último, lo cual se acelerará en los próximos años bajo el efecto combinado de la IRA y el T-MEC. En el caso de Canadá ese proceso ha ido acompañado por una serie de programas y políticas específicas orientadas a la intensificación de las actividades de I+D y la incorporación de capacidades EI-T, mientras en México prevalecen los procesos de libre importación para la reexportación tanto en los procesos en marcha relacionados con la proveeduría de partes y componentes a los fabricantes de VE en Estados Unidos, particularmente Tesla, como en la visión de un conjunto de iniciativas relacionadas con la instalación de plantas ensambladoras de VE en el país; de fábricas de desarrollo de los módulos y el ensamble final (empaque) de baterías, y de sus partes y componentes; de contratistas manufactureros electrónicos para instalar fábricas que provean a la IA en Estados Unidos y México; y en la incorporación de las reservas de litio a la proveeduría de la fabricación de baterías.

La reorientación de la trayectoria de la macrorregión puede tener efectos de catching-up en el mediano plazo, al contar con ventajas competitivas derivadas de sus capacidades en el desarrollo de software, semiconductores y los procesos de digitalización tanto en Estados Unidos como en Canadá, las cuales son fundamentales en los seis momentos del revolucionamiento tecnológico-productivo de la industria, además de las reservas de minerales, incluyendo tierras raras, existentes particularmente en Canadá, aun cuando previsiblemente con altos costos de explotación. En cambio, la gran desventaja radica en la falta de capacidad de procesamiento de los minerales para su incorporación en las baterías y los motores eléctricos, y en la propia producción de baterías que resulta fundamental en el establecimiento del estándar tecnológico de la industria bajo sus nuevos fundamentos.

El gran desafío para México es lograr endogenizar y convertir en fuerza dinámica de desarrollo al proceso de revolucionamiento tecnológico-productivo de la IA y las nuevas RPG de proveeduría interindustrial que atravesarán su espacio nacional, mediante una política industrial que racionalice los procesos de libre importación para la reexportación en términos de propiciar una articulación productiva interna del nuevo núcleo dinámico con el precedente, la integración interna de las nuevas redes de valor que resulten en el incremento en el contenido nacional dentro de la macrorregión norteamericana, la incorporación en el proceso de la empresa nacional y particularmente las pyMES, y la integración dinámica de las regiones y localidades al espacio global mediada por un espacio nacional reconfigurado.

Apéndice metodológico

Para elaborar los nodos macrorregionales y mundiales se utilizó Gephi para Windows, Versión 0.10.1, ya que este programa maneja redes de gran tamaño (hasta 50.000 nodos y un millón de bordes), y proporciona una herramienta de visualización que permite analizar eficientemente el comercio mundial. La fuente de datos proviene de las inter country input-output tables (ICIO) de la OCDE, que son una serie de matrices insumo-producto multirregionales (MRIO) que contienen cuarenta y cinco industrias para sesenta y siete países desde 1995 hasta 2018. La información proporcionada permite reconstruir el proceso de fragmentación de la producción mundial y su contraparte en las RPG, mostrando los nodos y sus conexiones, ya que la matriz está compuesta por sectores entre países que producen insumos intermedios y los requieren para producir, por lo que contiene una matriz de insumos intermedios, esto es, transacciones bisectoriales, así como bilaterales en el caso de MRIO. Se considera la división 26 para la industria electrónica y la división 29 para la industria automotriz (datos con desagregación de dos dígitos). Una vez identificados los principales nodos macrorregionales, se identificaron los seis principales nodos nacionales dentro de las macrorregiones y los veinte países con los que cada uno de ellos tiene mayor comercio. De esos veinte países, en cada caso, se consideraron solo su comercio con los diez principales países, para no sobrecargar visualmente el grafo. Para determinar el tamaño de los nodos se determinó el valor del nodo principal y los demás nodos son proporcionales al mismo, los valores pueden observarse en el cuadro 1.

Cuadro 1 VOLUMEN DE COMERCIO

| N País | Millones de dólares estadounidenses |

|---|---|

| CN1 | 7 150.93 |

| CN2 | 11 419.42 |

| DEU | 3 445.90 |

| JPN | 3 239.07 |

| MX1 | 2 351.23 |

| MX2 | 5 942.81 |

| KOR | 5 992.10 |

| USA | 13 585.90 |

En cuanto a CN1 y MX1, se refieren al comercio tradicional de China y México, es decir, no incluye reimportaciones y reexportaciones. Por otro lado, CN2 y MX2 se refieren a las importaciones libres de aranceles para reexportación.