nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

Las criptomonedas son un activo financiero que ha cautivado a los inversionistas que buscan rendimientos altos y rápidos, su auge ha modificado la manera de hacer transacciones, el sistema de pagos, la política monetaria y la regulación en torno a ellas. Diferentes estudios empíricos han tratado de explicar el comportamiento y motivo de las variaciones en el mercado, así como la relación que guardan con otros activos. Los enfoques son diversos, por ejemplo, Inzirillo y Mat (2022) consideraron para el Bitcoin y Ethereum las variables rendimiento diario, volumen, precio de cierre y volatilidad con frecuencia de un minuto, ello para el periodo comprendido entre el 15 de diciembre de 2017 y el 15 de diciembre de 2020. Los autores encontraron una alta correlación de Pearson de 0.95 entre el volumen de negociación de ambas criptomonedas, lo cual sugiere que al aumentar el número de transacciones de compra o venta de una de estas aumentan las de la otra. Cuando aplicaron Componentes Principales (CP) a las variables estandarizadas de precio de cierre, rendimiento y volumen para el Bitcoin, dentro de la matriz de covarianzas de los CP, encontraron que para el primer CP la mayor contribución es el volumen con un coeficiente de 0.7906 y en segundo lugar el precio de cierre con 0.7780.

Guo et al. (2024) identificaron la existencia de predictibilidad cruzada en las criptomonedas, durante el periodo del 25 de marzo de 2019 al 30 de marzo de 2021, donde los rezagos del Bitcoin pueden ser un predictor fuerte de las demás criptomonedas. Para lograr el mejor ajuste del rezago utilizaron LASSO adaptativo y CP. En el mismo sentido Jia et al. (2023) utilizaron los rendimientos intradía con una muestra de datos que comienza el primero de enero de 2018 al 30 de julio de 2021, los autores aplicaron la metodología de LASSO con una muestra referente a ochenta criptomonedas de mayor capitalización. Encontraron predictibilidad cruzada en la cual las criptomonedas de mayor valor predicen a las más pequeñas, este resultado refuerza la idea de que las criptomonedas operan en un mercado específico el cual posiblemente no comparten con otros activos financieros.

Shah et al. (2021) mencionan que, dada la volatilidad de las criptomonedas, los inversores prefieren invertir en diversas criptomonedas para lo cual proponen la construcción de un índice que permita explicar los movimientos del mercado. Para llevar a cabo su propuesta consideraron solo el primer CP, mismo que los autores determinan puede ayudar a explicar la evolución del mercado. Son pocos los estudios que han analizado el comportamiento del mercado de las criptomonedas con este tipo de técnicas por lo que el trabajo y los resultados son innovadores dentro del campo de conocimiento. Entre algunas investigaciones que analizan el mercado de las criptomonedas, pero con diferente metodología, tenemos la de Caporale et al. (2018) quienes identificaron que el mercado de las criptomonedas es ineficiente debido a los rendimientos anormales que tiene considerando a las criptomonedas Bitcoin, LiteCoin, Ripple y Dash, esto con datos de frecuencia diaria comprendidos entre 2014 a 2017.

Koutmos (2018) analiza la dependencia entre 18 criptomonedas en el periodo comprendido entre el 7 de agosto de 2015 al 17 de julio del 2018, ello por medio de la metodología GARCH e identifica que la criptomoneda que contribuye a explicar, en mayor cuantía, los rendimientos y la volatilidad es el Bitcoin, además identifican una integración entre estas, lo cual supone un aumento en el riesgo de contagio entre ellas. Ji et al. (2019) identifican shock positivos y negativos en el rendimiento de las criptomonedas siendo los positivos relacionados con las criptomoneadas Litecoin y Bitcoin y los negativos los relacionados con Ripple y Ethereum, en términos de volatilidad el mayor efecto proviene del Bitcoin, esto mediante las métricas elaboradas por Diebold y Yilmaz, los autores utilizaron las criptomonedas Bitcoin, Ethereum, Ripple, Litecoin, Stellar y Dashcon con cifras diarias del 7 de agosto de 2015 al 22 de febrero de 2018.

Así, el objetivo de esta investigación es analizar el origen y la evolución en conjunto de los criptoactivos como un solo mercado financiero. La hipótesis de investigación busca probar que los criptoactivos son un mercado financiero específico, explicado por ellos mismos al que posiblemente acuden los inversores que prefieren el uso de estos instrumentos por los atractivos rendimientos que han presentado. Para alcanzar el objetivo anteriormente planteado el presente documento se estructura de la siguiente manera: en la primera sección se analizan las regulaciones relevantes, así como información en torno a las principales criptomonedas, a saber: Bitcoin, Ethereum, Litecoin, BNB, XRP, Lido Staked Ether y Dogecoin. Seguido de ello, en la segunda sección, se explica la metodología de CP. Posteriormente, en el tercer apartado, se estima la metodología seleccionada y se muestran los resultados obtenidos. Finalmente, se destacan las principales conclusiones y la agenda de investigación.

2. Las criptomonedas

Las criptomonedas o activos digitales son instrumentos de valor, creados en un entorno digital o computarizado, desde su origen en 2008 han impuesto un desafío a las autoridades monetarias y han incentivado la creación de monedas digitales avaladas por los Bancos Centrales de algunos países. Entenderlas es un reto ya que, aunque los desarrolladores de estas buscan que tengan un uso de divisa y/o moneda de curso legal estas han generado su propio mercado y se han posicionado como una opción de inversión en el mundo financiero, guardando así características en mayor medida de un activo financiero. Las criptomonedas forman un mercado atractivo para inversionistas que desean amplios márgenes de ganancia, los cuales buscan invertir en productos novedosos en la era digital.

Adicionalmente, como medio de transacción son una alternativa a las monedas fiduciarias de curso legal, con la diferencia de que son descentralizadas, es decir, su emisión no depende de un Banco Central (por lo que no son de aceptación general). Su sistema de pago se realiza mediante la criptografía para que las transacciones sean seguras, además, dependen de una base de datos descentralizada llamada blockchain o cadenas de bloque, con la finalidad de mantener el control de las transacciones (Menon, 2022; Rodríguez, 2019). Las criptomonedas empezaron a surgir a partir de la crisis del 2008, de acuerdo con Chirinos (2020) este acontecimiento fue crucial para el desarrollo y aplicación de uno de los criptoactivos más populares: el Bitcoin.

Así, las criptomonedas tienen como característica ser una moneda descentralizada y de mercado abierto que no necesita de una autoridad central que la regule, por lo que es el propio sistema el que crea las nuevas unidades, mientras que el uso de la criptografía se vuelve esencial para asegurar la propiedad del usuario (Chirinos, 2020). Menon (2022) menciona que los activos digitales tienen tres rasgos distintivos: la tokenización, el blockchain y la criptografía. Mientras que el Banco de México (s.f.a) define a un activo digital como una unidad de información, que se encuentra almacenada electrónicamente y su valor se define a partir de la oferta y la demanda.

Por lo anterior, las criptomonedas no cumplen con las características del dinero, porque para ser un medio de pago su aceptación para adquirir productos es limitada y al no ser una moneda de curso legal no es obligatoria su aceptación. Además, al ser extremadamente volátil, es difícil considerarla como una unidad de cuenta estable o como un depósito de valor (Rodríguez, 2019). En otro orden de ideas, cuando se analizan las ventajas de las criptomonedas algunos autores coinciden en que la seguridad de las transacciones (locales o fronterizas) son el mayor atractivo, debido a que en el sistema en donde operan dichas transacciones se busca proteger a los usuarios de la falsificación y duplicación (Rodríguez, 2019). Para Ponce (2023), las operaciones peer-to-peer también se considera una ventaja porque hacen que las transacciones entre particulares sean más rápidas y de forma directa, sin necesidad de intermediarios. Restrepo y Ocampo (2020) señalan que la realización de pagos es muy sencilla y se pueden realizar desde cualquier dispositivo con internet y desde cualquier país.

La principal desventaja de las criptomonedas es que, debido a la limitada regulación, existe tanto inseguridad jurídica como económica, ya que pueden ser utilizadas para actividades ilícitas, tales como: evasión fiscal, lavado de dinero y financiamiento al terrorismo (Ponce, 2023). Otra desventaja es que su precio, al estar fijado por la ley de oferta y de demanda, es muy volátil. Por otro lado, el minado de criptomonedas genera un impacto negativo al medioambiente, debido a que se requiere de un alto consumo energético para el funcionamiento ininterrumpido y pleno (Aparicio, 2021). Cabe destacar que por lo anterior existen países que prohíben el uso de criptomonedas, lo que provoca que no se fomente su uso.

Finalmente, es importante señalar que las criptomonedas son un activo digital con características especiales como transacciones seguras, control sobre la cantidad de unidades, con diferencias entre ellas, como el tipo de criptografía, las cuales buscan ser un medio de cambio (Härdle et al., 2020). Pero que en la actualidad han tenido un mayor uso como activos que buscan generar ganancias a través de su compra y venta como en el caso de las acciones o divisas, por lo tanto, en la práctica se les puede considerar como criptoactivos. En lo subsecuente del documento utilizaremos ambas palabras indistintamente ya que en la literatura se emplean ambas.

2.1. Principales criptomonedas

De acuerdo con el portal de CoinGecko (2024), actualmente existen más de 10,000 monedas digitales, entre las ocho más negociadas se encuentran: Bitcoin (BTC), Ethereum (ETH), Litecoin (LTC), BNB, XRP, Lido Staked Ether (STETH), Cardano (ADA) y Dogecoin (DOGE). A continuación, destacamos algunas características de las cuatro principales.

a) Bitcoin: el Bitcoin surge de un documento publicado por Satoshi Nakamoto, en donde define a una moneda electrónica como una cadena de firmas digitales, con la cualidad de proveer un fuerte control de propiedad, teniendo como principal incentivo disminuir los costos de transacción, además, se trata de una moneda que no depende de ninguna autoridad central (Nakamoto, 2008).

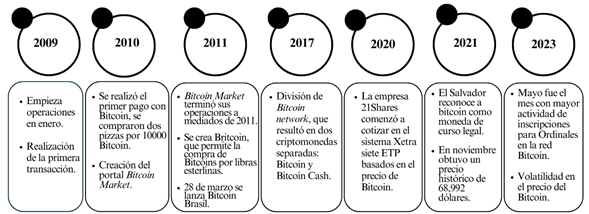

Formalmente, el Bitcoin apareció en 2009 y desde esa fecha ha estado en un continuo desarrollo (ver Figura 1), dicha criptomoneda se lanzó con la finalidad de crear una versión electrónica del dinero en efectivo que permita realizar transacciones sin recurrir a las instituciones financieras tradicionales, por lo tanto, se trata de una moneda descentralizada (Restrepo y Ocampo, 2020). Esta criptomoneda se comercia mediante un proceso peer-to-peer, lo que garantiza que sus transacciones se realicen de manera anónima, lo anterior puede ser benéfico pero muchos países han mostrado preocupación sobre ello, ya que al no tener ninguna regulación estas pueden ser utilizadas para actividades ilícitas (López et al, 2019).

Desde su creación el suministro total de Bitcoin es de 21 millones, esto con la finalidad de que eventualmente sea escaso y pueda aumentar su valor. Se estima que para el año 2140 se alcance el total de emisión de Bitcoin, actualmente existen 19 millones, lo que representa el 90% del total. Para garantizar que este proceso se cumpla existe el halving, el cual tiene lugar cada 4 años y lo que hace es reducir a la mitad el nivel de comisión en Bitcoin a los mineros que incorporen nuevos bloques válidos a la cadena, de este modo el halving es la manera en la que se reduce la emisión de Bitcoin, ello hasta llegar al límite de 21 millones. Lo anterior también implica que el Bitcoin es una criptomoneda no inflacionaria.

Para comprar o vender Bitcoin, así como para retirar dinero, existen los cajeros Bitcoin, mismos que son billeteras de criptomonedas, los cuales permiten su almacenamiento y el requisito para hacer uso de ellos es tener una cuenta de Bitcoin. Se encuentran distribuidos en zonas de alto tránsito, como lo son los centros comerciales o los aeropuertos, estos permiten depositar o retirar efectivo a cambio de Bitcoin, existen cajeros de compra y venta, pero también algunos que solo se dedican a la compra. En su mayoría, los cajeros Bitcoin cobran un porcentaje de la transacción, un ejemplo es el de la red Coinsource, que cobra entre un 6% y un 20% por transacción.

Además, existen limitaciones de máximos y mínimos por cada transacción, por lo general el mínimo es de 20 dólares y el máximo es de 3,000 dólares (Deer, 2022). Cabe destacar que, el retiro de cajeros Bitcoin, al igual que el de diferentes criptomonedas, se realiza en la moneda del país en el que se encuentre instalado dicho cajero. En el caso de México, existen 40 cajeros de Bitcoin y criptomonedas, según los datos de Coin ATM Radar (2024) la mayoría se encuentran ubicados en la Ciudad de México. En 2022 se colocó un cajero Bitcoin dentro del Senado de la República, la senadora Indiara Kempis, quien es promotora del uso del Bitcoin, publicó a través de su cuenta de X (antes Twitter) que su instalación fue con fines educativos hacia la inclusión y la educación financiera (Vanci, 2022).

b) Litecoin: surgió en el 2011 como una alternativa al Bitcoin, es una de las criptomonedas con mayor aceptación y se caracteriza por utilizar la tecnología blockchain. El Litecoin es una red de pagos global, que tiene un código abierto, es descentralizado y tiene el propósito de realizar transacciones de forma rápida y eficaz, ya que cuenta con operaciones peer-to-peer (Llopis, 2023). Se caracteriza por tener un comportamiento volátil.

De forma oficial el Litecoin inició sus operaciones en 2013 y de acuerdo con CoinGecko, su valor oficial fue de $4.29 dólares, en su primer año de operaciones el precio mínimo fue de $1.71 dólares, mientras que su valor máximo en ese año fue de $50.26 dólares. Fue hasta el 2021 que obtuvo su valor máximo, el cual llegó a los $384 dólares.

c) Ethereum: es una de las criptomonedas con mayor capitalización, la principal diferencia con respecto al Bitcoin es que es programable, es decir, permite construir y mantener aplicaciones descentralizadas sobre su infraestructura, también cuenta con contratos inteligentes que se ejecutan solo cuando se activa una transacción. Apareció en el 2014 y se define como una plataforma descentralizada, que utiliza la tecnología blockchain con la finalidad de garantizar la encriptación de sus códigos, ello para que no exista intervención de terceros (Llopis, 2023). De acuerdo con López et al, (2019), Ethereum en un inicio tuvo gran popularidad, aunque su valor creció de manera lenta, ya que en 2016 su valor no era mayor a los $11.00 dólares, fue hasta 2017 que su precio en promedio fluctuó de $396 a $626.50 dólares, para el año 2018 obtuvo su mayor valor, el cual fue de $1423 dólares.

d) Dogecoin: es una de las criptomonedas más famosas, fue creada por Billy Markus y Jackson Palmer, fue lanzada en diciembre de 2013, se caracteriza porque su imagen principal es un perro de raza Shiba Inu. De acuerdo con el portal de Dogecoin, esta es una criptomoneda de código abierto y es segura (Dogecoin, 2024). Está basada en el Litecoin, el programa criptográfico que utiliza es Scrypt, lo cual permite que el minado sea de forma más rápida que el Bitcoin, además, según su algoritmo, se pueden llegar a minar 100,000 millones de unidades, cantidad superior a los 21 millones máximos de Bitcoin.

La popularidad de esta moneda se explica por el apoyo que recibió de algunas celebridades, tales como: Snoop Dogg y Elon Musk (Fernández, 2022). Un caso similar es el de EthereumMAX (EMAX), que tuvo un apogeo en 2021, esto debido a que distintas celebridades fueron contratadas como impulsoras de la criptomoneda, por ejemplo, Kim Kardashian quien recibió un pago de $250,000 dólares por la promoción, aunque su publicación estaba etiquetada como anuncio, ella fue multada por $1.26 millones de dólares, ya que ayudó a subir el precio de la criptomoneda. Otros impulsores del EMAX fueron: Floyd Mayweather, Paul Pierce y Antonio Brown. En 2021 EMAX tenía una capitalización de casi $250 millones de dólares, actualmente no tiene valor (Hyatt, 2022).

El caso de EMAX muestra que es necesario que las autoridades financieras establezcan regulaciones en cuanto al funcionamiento de las criptomonedas, ya que el valor de estas puede tener enormes caídas, impactando negativamente a sus propietarios, ya sean inversionistas particulares o institucionales.

2.2 Regulaciones a nivel internacional para las criptomonedas

2.2.1 Regulaciones en países en vías de desarrollo

En Filipinas el Bitcoin ha logrado posicionarse como un atractivo para su población, al grado que establecimientos como 7-Eleven pueden venderlos, esto debido a la alianza de Electronic Commerce Payments Inc. y la plataforma Abra. Actualmente, la compra en estos establecimientos se realiza a través de la aplicación CLIQQ, su compra mínima es 500 pesos filipinos, mientras que la compra máxima es de 100,000 pesos (Zmundzinski, 2019).

Desde el año 2017, el Banco Central de Filipinas buscó emitir referencias legales para el uso de las criptomonedas, para lo cual creó un marco regulatorio llamado Sección 4512N, que se agregó al Manual de Regulaciones para las Instituciones Financieras No Bancarias (MORNBFI), con el objetivo de mejorar los servicios financieros, y permitir que las casas de cambio de Bitcoin y los servicios de criptomonedas adquieran un Certificado de Registro y así operar de forma legal (Aguilar, 2017). En 2021, el Congreso de Filipinas publicó la Ley de la República No. 11765, misma que es una ley que tiene el propósito de brindar protección a los consumidores de productos y servicios financieros, sin embargo, en ella no se establece alguna regulación sobre el uso de criptomonedas, dejando en claro que la autoridad monetaria no tiene planes de prohibir su uso.

Otra de las primeras economías en establecer un marco regulatorio sobre las criptomonedas fue Malta, con lo cual el país se volvió uno de los principales centros de elección para los que buscan establecer un negocio relacionado con las monedas digitales, ya que permite que las empresas prosperen. Este marco regulatorio se aprobó el 4 de julio de 2018 y se compone por tres normativas; la Ley de Autoridad sobre la Innovación Digital, la Ley de Acuerdos y Servicios en Tecnología Innovadora y la Ley sobre Activos Financieros Virtuales (Chirinos, 2020; Noriega, 2018).

El caso de Colombia se ha caracterizado por ser uno de los países que acepta pagos de productos y servicios con Bitcoin, es necesario mencionar que el Banco de la República no ha declarado al Bitcoin como una moneda de curso legal ni como divisa, por lo que emitió un comunicado en donde se establece que el único medio de pago con poder ilimitado era el peso colombiano y que los intermediarios cambiarios no tienen la autoridad de emitir o vender criptomonedas (Noriega, 2018). En el año 2019 se publicó un proyecto de ley llamado Ley 268, el cual tenía la finalidad de reglamentar los servicios de intercambio de criptomonedas, y que buscaba establecer un marco normativo y regulatorio, que sirva para prevenir la ejecución de actividades delictivas o fraudulentas, advertir sobre la divulgación de los riesgos materiales y poder establecer seguridad informática (Correa y Lara, 2022).

El caso de El Salvador es de destacar, ya que el 7 de septiembre de 2021 dicha economía se convirtió en el primer país en adoptar al Bitcoin como moneda de curso legal, esto a partir de la aprobación de la Ley Bitcoin que fue anunciada el 9 de junio de 2021 (Romero, 2023). El presidente Nayib Bukele mencionó que esta iniciativa traería una serie de beneficios para los ciudadanos y las empresas debido a que permitiría reducir el costo de las remesas, fomentar la inclusión financiera y reducir la dependencia del dólar físico. Esta medida se caracterizó por la inmediatez, ya que fue aprobada en menos de tres meses, por lo que careció de carácter técnico, ya que se limitaba a reconocer el papel del Bitcoin como una moneda para llevar a cabo cualquier transacción (Gorjón, 2021).

Adicionalmente, es importante señalar que para que un sistema de pagos basado en cualquier criptomoneda funcione (en este caso el Bitcoin) es fundamental contar con la infraestructura tecnológica para realizar las transacciones y que la población posea los conocimientos necesarios para utilizar dicha infraestructura e incluirla en sus medios de pago cotidianos. Para lograr lo anterior, la economía salvadoreña implementó una billetera digital (lo cual no fue suficiente). Un aspecto relevante que limita el uso del Bitcoin en El Salvador es que es un país con un bajo índice de inclusión financiera, a ello se le suma que existen barreras tecnológicas y limitación de acceso a internet. A lo largo de los años se ha comprobado, a partir de diversas encuestas, que la población salvadoreña no usa el Bitcoin en sus actividades diarias, ya que prefieren seguir usando el dólar estadounidense.

Como se mencionó anteriormente, el proceso de implementación del Bitcoin en El Salvador se caracterizó por la inmediatez, mientras que para la dolarización de la economía tuvo que pasar un proceso más complicado, ya que en el 2000 el gobierno salvadoreño decidió de manera unilateral iniciar el proceso de dolarización de su economía, ya que no lo consultó previamente con Estados Unidos, para el año 2001 se aprobó la Ley de Integración Monetaria (LIM), la cual modificó el marco legal del sistema financiero y monetario, permitiendo la plena utilización del dólar en las transacciones comerciales, financieras y contables (Ibarra et al, 2004). Sin embargo, este proceso duró cinco años para su total aprobación, las autoridades salvadoreñas tuvieron que reunirse en varias ocasiones con el Congreso de los Estados Unidos y con el Fondo Monetario Internacional (FMI), ya que el país no cumplía con las condiciones necesarias para poder dolarizarse (Romero, 2023).

Otro caso de adopción de criptomonedas como moneda de curso legal es el de La República Centroafricana (RCA), el cual es uno de los países más pobres, pero que llamó la atención del resto del mundo debido a que el 22 de abril de 2022 el parlamento de la RCA, por decisión unánime, dio paso al Bitcoin como moneda de curso legal, a través de la Ley Bitcoin, convirtiéndose en el primer país de África en adoptarlo, el presidente Touadéra consideró que esta medida era una gran oportunidad para la recuperación económica del país y la apertura hacia nuevas oportunidades.

La decisión de la RCA preocupó a muchos agentes económicos debido a las condiciones de pobreza, sobrepoblación e inseguridad que rigen en dicho país. Es importante recordar que el funcionamiento de una criptomoneda depende de acceso a internet y en la RCA solo uno de cada diez habitantes lo tiene, mientras que sólo 15% de la población cuenta con electricidad, por lo tanto, no se cuenta con las condiciones energéticas necesarias para poder llevar a cabo el proceso de minado del Bitcoin (Lloveras, 2022). Por lo que, en marzo de 2023 la RCA decidió modificar su Ley Bitcoin y aprobar la Ley N. 22.004, que establece que el Bitcoin será una moneda de referencia, por lo que los agentes económicos serán libres de aceptar las criptomonedas como una forma de pago.

En el caso de México las criptomonedas no son de curso legal y tampoco están respaldadas por alguna autoridad financiera, por lo que el Banco de México (Banxico) recomienda a las instituciones financieras evitar la posesión de los activos digitales. Es importante mencionar que los activos digitales se encuentran normados por la Ley para Regular las Instituciones de Tecnología Financiera (Ley Fintech) y la regulación de Banxico en el circular 4/2019 que está dirigida a las Instituciones de Crédito e Instituciones de Tecnología Financiera, y establece que estas instituciones sólo podrán realizar operaciones internas con activos virtuales (Banxico, 2023).

Con la Ley Fintech, Banxico resalta que no busca restringir el uso de tecnologías, pero si establece un mecanismo de solicitudes de autorización para las instituciones interesadas en llevar a cabo operaciones con activos digitales. Por otro lado, busca fortalecer el Sistema de Pagos Electrónicos Interbancarios (SPEI), con el propósito de que los usuarios y el propio sistema no se vean afectados por el riesgo de los activos virtuales, en relación con las transferencias que se realizan en ese medio. Para ello en el 2018 Banxico modificó las reglas para los participantes de SPEI, con el objetivo de obtener una identificación plena de los clientes y de sus operaciones (Banxico, s.f.b).

2.2.2 Regulaciones en países desarrollados

China es uno de los países que, desde diciembre de 2013, ha buscado aprobar legislaciones en contra del uso de las criptomonedas, por lo que el Banco Central de China publicó avisos de prevención de riesgos por el uso de Bitcoin, dejando en claro que no pueden ser considerados como divisas y que su anonimato representa un riesgo para la población. Pero fue hasta 2021 que se anunció que todas las transacciones con criptomonedas son consideradas como ilegales (Lima, 2022). Mientras que para el año 2022, el Tribunal Popular Supremo de China tenía el objetivo de luchar contra la recaudación ilegal de fondos y así poder mantener la estabilidad financiera nacional, para ello, dictaminó que la recaudación de fondos con criptomonedas se considera un delito penal y la sanción estará en función del valor de la cantidad recaudada.

En el caso de Estados Unidos no se ha otorgado el estatus de legal a las criptomonedas, además se tiene que el proceso de regulación puede llegar a ser complicado, debido a que cada Estado es capaz de crear sus propias leyes, así que sería necesario un trabajo en conjunto con el gobierno federal. Aun así, a nivel federal y algunas agencias gubernamentales ya han trabajado para emitir algunas normativas para regular su uso. En el 2014 se creó una licencia llamada Bitlicense que estuvo a cargo del Departamento de Servicios Financieros de Nueva York, la cual establece que todos los negocios que pertenecen en la categoría de Virtual Currency Business Activity necesitan la licencia para llevar a cabo sus funciones, para que todas las personas que participan en el negocio de monedas virtuales puedan tener estándares mínimos que garanticen la protección del cliente.

La Unión Europea aún no cuenta con un marco regulatorio sobre el uso de las criptomonedas, sin embargo, algunas autoridades e instituciones se han pronunciado sobre el uso de las mismas con la finalidad de proporcionar algunas recomendaciones para su supervisión y regulación. En el 2018, el Parlamento de la Unión Europea respaldó cambios contra el lavado de dinero en donde se impondrían nuevas regulaciones, en especial sobre los intercambios de criptomonedas (Noriega, 2018). De acuerdo con Robinson (2018), estas nuevas regulaciones son necesarias para brindar legitimidad y claridad a la industria de las criptomonedas en la región europea, además serían un inicio para establecer un marco regulatorio.

Desde la aparición del Bitcoin, se han dado a conocer distintas desventajas, que si bien han llamado la atención del público en general, también han generado dudas sobre cómo solucionarlas. Inicialmente una de las ventajas del Bitcoin era su carácter descentralizado, el cual hoy en día se pone en duda, ya que el manejo de esta criptomoneda ha quedado en manos de un pequeño número de desarrolladores y mineros. Las criptomonedas representan algunos desafíos, porque ponen en duda la capacidad del Banco Central para implementar la política monetaria, además de que pueden afectar la estabilidad financiera, ya que existen riesgos de financiamiento y de solvencia. Adicionalmente, la política fiscal también puede verse afectada, debido a que las criptomonedas pueden facilitar la evasión fiscal, además de que podría disminuir el señoreaje (Drakopoulos et al., 2021).

Algunos de los casos que han mostrado la debilidad de las criptomonedas, pese a las regulaciones existentes son: la caída de Terra Luna, Celsius y la quiebra de FTX, todas ellas empresas dedicadas a las transacciones con criptomonedas. A principios de 2022 Terra tuvo gran popularidad, debido a que generaba retornos de inversión superiores al 30% y contaba con una stablecoin llamada Terra USA, la cual se consideraba una moneda estable por estar atada al valor del dólar. El hecho que marcó su caída fue cuando entró en una etapa de disminución sostenida de su valor, los inversores hicieron retiros millonarios, generando una caída generalizada, tal fue su caída que pasó de $118 dólares a $0.09 dólares, este hecho impactó de forma negativa a muchas personas que tenían sus ahorros invertidos en esta criptomoneda (Barría, 2022; Errepar, 2023).

El caso de Celsius Network fue una plataforma exitosa de préstamos e inversiones, pero en 2022 el precio de su token, Celsius, cayó de manera significativa, provocando un colapso y teniendo que declararse en bancarrota, lo que sucedió fue que su token perdió la paridad que tenía con el Ethereum, por lo que los usuarios quisieron retirar su dinero. En 2023, la fiscalía de Nueva York impulsó una demanda contra el director de la empresa por realizar declaraciones falsas y engañosas, las cuales llevaron a los inversores a perder su dinero, por otro lado, la Comisión Federal de Comercio impuso multas de $4,700 millones de dólares a la plataforma por el engaño a los usuarios (Wright, 2023).

En el caso de FTX, que era una plataforma de compra y venta de criptomonedas con sede en Bahamas, que en 2022 entró en quiebra, lo que alertó a los inversionistas. Su caída fue tan grande que pasó de estar valuada en más de $32 mil millones de dólares a quedarse en bancarrota y tener que refugiarse en la Ley de Quiebras de Estados Unidos, fue una pérdida directa, que estuvo marcada por la desprotección a sus usuarios y que afectó principalmente a los inversionistas en FTT (que era el token de FTX). Este fue un suceso relevante para la industria de las criptomonedas, ya que puso en evidencia la poca regulación, supervisión e institucionalidad. Por otro lado, fueron miles de clientes los que perdieron miles o incluso millones de dólares (Sales, 2022). La crisis de FTX no fue tan grande como para causar un efecto global, sin embargo, abre el debate sobre si el mercado de criptomonedas necesita contar con alguna regulación más estricta, ya que en gran parte el fallo se debió al mal manejo de los fondos por parte del director de la empresa (Sam Bankman-Fried), debido a que usó los fondos de los clientes sin autorización y realizó operaciones de alto riesgo.

3. Metodología

Para comprobar la hipótesis de investigación se utiliza la metodología de Componentes Principales. La cual, siguiendo a Anderson (1958), consiste en una combinación lineal de variables que buscan maximizar la proporción explicada de la varianza de una variable seleccionada. Dicha metodología es útil para reducir el número de variables que explican un fenómeno (cuando existe una gran cantidad de factores que afectan al fenómeno bajo estudio) o para entender las que generan las principales variaciones. No se necesitan supuestos o pruebas estadísticas previas para calcular los CP por lo que es una metodología versátil en su aplicación. La metodología de CP puede entenderse como:

Sea

El valor de máxima varianza del primer CP se obtiene al resolver el Lagrangiano:

Por condición de primer orden se calcula la derivada parcial de

Por lo anterior, el sistema tiene solución si se cumple que

La ecuación (5) implica que el primer

Cabe destacar que dentro de los 3 primeros CP se puede encontrar la mayor variabilidad entre las variables estudiadas, lo que explica casi en su totalidad la variabilidad de la variable bajo estudio (Anderson, 1958).

4. Evidencia empírica para los principales criptoactivos

Las criptomonedas se caracterizan por tener niveles de volatilidad altos, pese a ello siguen siendo atractivas para los inversionistas por lo que entenderlas es de relevancia.

4.1 Análisis de hechos estilizados

En la Tabla 1 se muestran los niveles de capitalización y el precio de las siete criptomonedas más negociadas en 2024 (mismas que derivado de su importancia en el mercado de las criptomonedas son las que se analizan en esta investigación), se puede observar que el Bitcoin es la principal criptomoneda y tiene el mayor nivel de capitalización actualmente, en cuanto a los precios destaca que todos han aumentado de forma significativa, ejemplo de ello es BNB, que pasó de costar $0.1072 dólares en su lanzamiento, a $675.42 dólares. Lo anterior deja de manifiesto el gran nivel de volatilidad ligado a la oferta y demanda con el que cuentan los criptoactivos.

Tabla 1 Niveles de capitalización de criptoactivos y precios

| Criptoactivo | Fecha de inicio de emisión | Previo a la pandemia (11/03/2020) | Actualmente (10/12/2024) |

|---|---|---|---|

| Bitcoin | 1,500,517,590 | 144,410,718,987.88 | 1,926,047,690,158 |

| 135.3 | 7,906.7315 | 97,353.94 | |

| (28/04/2013) | |||

| Ethereum | ---- | 22,178,131,746.59 | 446,571,271,920 |

| 2.83162 | 200.7490 | 3,626.59 | |

| (07/08/2015) | |||

| Litecoin | 73,773,387 | 3,224,531,075.47 | 8,321,988,566 |

| 4.2998 | 50.1757 | 109.53 | |

| (28/04/2013) | |||

| Binance Coin (BNB) | 10,725,062.43 | 2,565,981,290.90 | 100,338,665,906 |

| 0.1072 | 16.8855 | 675.42 | |

| (16/09/2017) | |||

| XRP | 45,921,034 | 9,268,761,808.19 | 126,541,301,100 |

| 0.0058 | 0.2115 | 2.35 | |

| (04/08/2013) | |||

| STETH | ------ | ------ | 35,726,985,726 |

| 617.1649 | ------ | 3,630.81 | |

| (22/12/2020) | |||

| Dogecoin | 3,488,670 | 272,532,064.57 | 60,872,744,859 |

| 0.0005 | 0.0023 | 0.3933 | |

| (15/12/2013) |

Fuente: elaboración propia con datos de CoinGecko.

Nota: el dato del primer renglón es el nivel de capitalización y el segundo dato es el precio del criptoactivo.

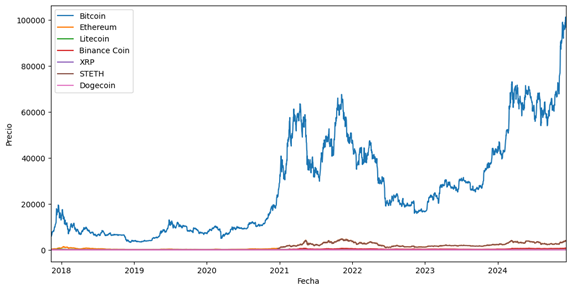

Un evento que tuvo un impacto significativo en el desempeño de los criptoactivos fue la pandemia del Covid-19, ya que unos días después de ser declarado un problema mundial, la mayoría de los criptoactivos tuvieron una disminución en sus precios (ver Figura 2), por ejemplo, Bitcoin alcanzó su nivel más bajo el 17 de marzo de 2020 (seis días después de anunciada la pandemia), llegando a $5,032 dólares, otro caso es el de Ethereum, que el 13 de marzo de 2020 obtuvo su nivel más bajo, llegando a los $110 dólares. Sin embargo, ambas monedas lograron una relativa estabilidad a inicios de mayo del mismo año. Adicionalmente, otro acontecimiento reciente que ocasionó una variación significativa en los precios de los criptoactivos fue el resultado de las elecciones presidenciales de Estados Unidos, del 5 de noviembre de 2024, de las cuales resultó ganador Donald Trump y quien encomendó a Elon Musk al nuevo Departamento de Eficiencia Gubernamental (Doge). La participación de Musk en el gobierno estadounidense ocasionó incertidumbre sobre la política que adoptará el presidente Trump, lo que llevó a la especulación con criptomonedas posterior a las elecciones, evidencia de ello es que el precio del Bitcoin alcanzó los cien mil dólares (ver Figura 2). Si graficamos las principales criptomonedas nos podemos dar cuenta que existe una gran diferencia entre el valor en dólares del Bitcoin y las demás (ver Figura 2). Así, el compararlas directamente puede sesgar los resultados ya que, aunque las unidades de ambos son las mismas, su magnitud dista mucho en ser comparable. Al utilizar CP se realizará una estandarización previa que permita comparar las criptomonedas.

Fuente: elaboración propia en Python con datos del portal Yahoo Finance. Fecha de fin de los datos 10/12/2024. Fechas de inicio diferentes véase Tabla 2.

Figura 2 Precio de cierre diario de las principales criptomonedas: 2017-2024

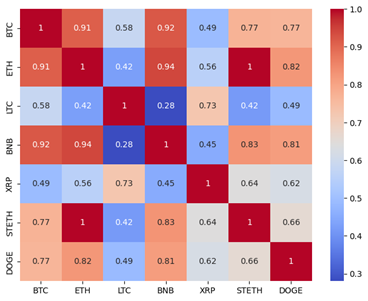

Entre los estadísticos principales que podemos construir para entender, de manera general, el mercado que representan las criptomonedas podemos analizar, además de los estadísticos básicos, la correlación que existe entre ellas para entender inicialmente su comportamiento en conjunto. En la Figura 3 se observa que la correlación entre todas las criptomonedas es alta, entre las que son iguales o superan más de 90% de correlación tenemos: BTC y ETH. Este hecho estilizado nos hace pensar que las personas que acuden a comprar o vender criptomonedas se interesan en más de una. Por lo anterior, la metodología de CP nos permitirá establecer cuáles criptomonedas son las líderes en el mercado, mismas que logran explicar la mayor cantidad de las variaciones.

Fuente: elaboración propia en Python con datos del portal Yahoo Finance. Fecha de fin de los datos 10/12/2024. Fechas de inicio diferentes véase Tabla 2.

Figura 3 Correlación entre el precio diario de los principales criptoactivos: 2017-2024

Los estadísticos generales que nos posibilitan entender el mercado se reflejan en la Tabla 2, misma que permite observar que los precios del mercado de criptomonedas no se distribuyen de manera normal, ya que todas las monedas digitales presentan sesgo positivo, siendo el caso de XRP la que presenta el nivel más alto. Adicionalmente, el BTC, LTC, XRP y DOGE presentan leptocúrtosis siendo evidencia de la presencia de colas anchas en sus distribuciones, mientras que el ETH, BNB y STETH presentan una distribución platicúrtica, con colas ligeras en la distribución.

Tabla 2 Estadísticos básicos, precio diario de los principales de los criptoactivos

| Estadísticos | BTC | ETH | LTC | BNB | XRP | STETH | DOGE |

|---|---|---|---|---|---|---|---|

| Observaciones | 3738 | 2589 | 3738 | 2589 | 2589 | 1449 | 2589 |

| Media | 19143.58 | 1474.65 | 69.26 | 215.29 | 0.54 | 2360.47 | 0.07 |

| Desviación estándar | 21382.75 | 1216.95 | 61.19 | 208.23 | 0.34 | 877.72 | 0.09 |

| Mínimo | 178.10 | 84.31 | 1.16 | 1.51 | 0.14 | 588.66 | 0.00 |

| Percentil 25% | 1210.64 | 265.60 | 9.44 | 16.66 | 0.32 | 1648.74 | 0.00 |

| Percentil 50% | 9323.25 | 1332.84 | 61.20 | 227.15 | 0.47 | 2214.63 | 0.06 |

| Percentil 0.75 | 30322.42 | 2365.23 | 90.66 | 339.99 | 0.62 | 3063.70 | 0.11 |

| Máximo | 101236.02 | 4812.09 | 386.45 | 750.27 | 3.38 | 4777.92 | 0.68 |

| Asimetría | 1.20 | 0.57 | 1.34 | 0.55 | 2.76 | 0.49 | 1.95 |

| Curtosis | 0.58 | -0.81 | 2.41 | -0.99 | 12.48 | -0.67 | 4.98 |

| Fecha inicio | 17/09/2014 | 09/11/2017 | 17/09/2014 | 09/11/2017 | 09/11/2017 | 23/12/2020 | 09/11/2017 |

| Fecha fin | 10/12/2024 | 10/12/2024 | 10/12/2024 | 10/12/2024 | 10/12/2024 | 10/12/2024 | 10/12/2024 |

Fuente: elaboración propia en Python con datos del portal Yahoo Finance

4.2 Estimación de Componentes Principales y resultados

Los datos que se utilizaron para llevar a cabo la especificación fueron tomados del portal de Yahoo Finance utilizando la librería yfinance de Python para los precios de cierre históricos con fecha de final 10/12/2024 de las criptomonedas: Bitcoin, Ethereum, Litecoin, BNB, XRP, Lido Staked Ether y Dogecoin. Al observar la Figura 2 es evidente una gran diferencia en la magnitud del Bitcoin con las demás criptomonedas, aunado a ello el mismo método de CP recomienda homologar la información cuando se presenten diferencias en las unidades que pueda sesgar el método. Partiendo de este hecho se decidió estandarizar la serie de datos, esto con el fin de presentar las variables en unidades de medida que permitan que todas las criptomonedas sean comparables en términos de su magnitud.

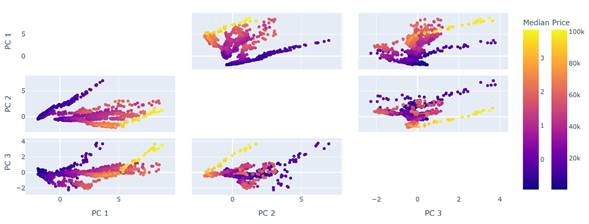

Adicionalmente, es importante mencionar que se busca estudiar a las criptomonedas como un solo mercado, además buscamos probar si las variaciones encontradas en este mercado en específico son explicadas por los mismos activos y en qué grado. Parte del interés también radica en identificar el nivel de aportación de los criptoactivos con mayor valor como el Bitcoin y Ethereum. La Figura 4 muestra los resultados obtenidos mediante el método de CP.

Fuente: elaboración propia en Python con datos del portal Yahoo Finance.

Figura 4 Componentes Principales para las criptomonedas

Los resultados muestran que el total de varianza explicada por los tres primeros CP es del 94.95%. El primer componente explica 79.00%, el segundo 11.93% y el tercero 4.02%. Cabe señalar que los CP son combinaciones lineales de las criptomonedas Bitcoin, Ethereum, Litecoin, BNB, XRP, Lido Staked Ether y Dogecoin donde cada uno captura la mayor cantidad de varianza posible de los datos. La evidencia anterior nos permite corroborar la hipótesis de investigación, en la cual se considera que las variaciones del mercado de las criptomonedas son explicadas en su mayoría por la dinámica y variabilidad de las mismas. En la Figura 4 podemos notar además la relación entre los tres CP donde se observa con claridad un comportamiento volátil que corresponde a la zona de naranja-rosa y un comportamiento tendencial positivo mostrado en color morado y amarillo. El clúster de color fue realizado con base en los valores del Bitcoin, donde se observa que el comportamiento tendencial de la relación entre CP corresponde a valores de Bitcoin menores a treinta mil dólares y para valores de Bitcoin de más de cuarenta mil dólares notamos mayor volatilidad en el comportamiento, lo cual posiblemente muestra que mientras más valor genera el mercado mayor es la especulación de este. Aunado a lo mencionado, alcanzar los 100,000 el precio del bitcoin, se observa una tendencia lineal positiva mostrada en amarillo en la Figura 4.

Para analizar el tipo de contribución de cada una de las criptomonedas a los CP podemos observar la matriz de cargas o loadings (ver Tabla 3). Los loadings del CP pueden tomar valores entre -1 y 1, en los extremos indica una contribución más fuerte al CP y cuando los valores son cercanos a 0 indica una contribución más débil. Además, el signo indica el sentido de la contribución, un signo positivo implica que cuando aumenta el valor de dicha criptomoneda el CP aumenta y un signo negativo indica que el CP disminuye al aumentar el valor de la criptomoneda. El signo de los loadings puede cambiar de un CP a otro porque cada componente principal representa una dirección diferente de variación en los datos.

El primer CP captura la dirección de mayor varianza en los datos, el segundo CP captura la dirección de mayor varianza restante, que es ortogonal (perpendicular) al primero. El tercer CP captura la dirección de mayor varianza restante, que es ortogonal tanto al primer como al segundo CP y así sucesivamente. Como cada CP representa una dirección diferente, las criptomonedas pueden contribuir de manera diferente. Cada una de las criptomonedas pueden mostrar una correlación positiva con el primer CP esto es que tengan un loading positivo. En el segundo CP la(s) misma(s) moneda(s) puede(n) mostrar un loading negativo o una correlación negativa. Esto significa que la criptomoneda contribuye positivamente a la variación capturada por el primer CP, pero negativamente a la variación capturada por el segundo CP.

Tabla 3 Matriz de loadings para los primeros tres CP

| PC1 | PC2 | PC3 | |

|---|---|---|---|

| BTC | 0.94 | -0.18 | -0.18 |

| ETH | 0.96 | -0.15 | -0.06 |

| LTC | 0.71 | 0.64 | -0.28 |

| BNB | 0.89 | -0.27 | -0.06 |

| XRP | 0.67 | 0.46 | 0.33 |

| STETH | 1.00 | -0.19 | 0.13 |

| DOGE | 0.82 | -0.02 | 0.16 |

Fuente: elaboración propia en Python.

En la Tabla 3 destaca que todas las criptomonedas contribuyen positivamente al primer CP, ya que todos los loadings son positivos. Esto significa que cuando el precio de cualquiera de estas criptomonedas aumenta, el valor del primer CP también tiende a aumentar. Bitcoin, Ethereum y STETH tienen la mayor influencia en el primer CP con loadings de 0.94, 0.96 y 1.0 respectivamente, seguidas de BNB. Esto sugiere que el primer CP está fuertemente asociado con los movimientos generales de las criptomonedas más importantes del mercado. Adicionalmente, LTC, XRP y DOGE tienen una influencia menor en el primer CP en comparación con las otras criptomonedas. El primer CP puede interpretarse como un componente que representa el movimiento general del mercado de criptomonedas, con un énfasis particular en Bitcoin, Ethereum y STETH. Para el segundo CP se observa que solo dos criptomonedas contribuyen positivamente a dicho CP, las cuales son LTC y XRP con una variabilidad explicada del 11.93%. El tercer CP explica una variabilidad muy pequeña, a saber: 4.02%. Los resultados observados sugieren destinar mayor atención en el primer CP donde se logra explicar la mayor parte de la variación en el mercado de las criptomonedas, con ello se podrá entender el desempeño del resto de estas.

5. Conclusiones

Las criptomonedas tienen la ventaja de ser un sistema de pagos peer to peer, mismo que las hacen atractivas, por lo tanto, el establecer leyes que eliminen su principal ventaja ocasionará una disminución en su uso. Pese a lo anterior, su uso debe estar acotado a un marco legal, nacional o internacional. Adicionalmente, un elemento importante que ocasiona que las criptomonedas sean atractivas es la posibilidad de obtener rendimientos altos de manera rápida, lo que ha llevado a que diversos agentes especulen con el valor de dichos activos, ello sin importar si son agentes con conocimiento básico o sofisticado sobre el funcionamiento del mercado de valores, o si se trata de inversionistas particulares o institucionales.

El uso de las criptomonedas requiere conocimiento sobre su funcionamiento, así como la infraestructura para su operación, lo que es un proceso lento y de largo plazo, ello con la finalidad de que su uso sea extendido en todos los países. Adicionalmente, las pocas regulaciones que existen sobre su funcionamiento y los posibles fraudes en empresas que invierten en criptomonedas son elementos que desalientan su uso, ya sea como medio para realizar transacciones o como un instrumento de inversión. Adicionalmente, un aspecto que es necesario mencionar es que para que los usuarios puedan hacer un uso extendido de cualquier instrumento financiero es indispensable educación e inclusión financiera, lo que en un gran número de países latinoamericanos es una tarea pendiente, lo cual afecta el uso de criptomonedas, ya que, si la población no cuenta con los conocimientos técnicos que requiere el utilizar las monedas digitales, entonces sus posibles beneficios no serán extendidos al grueso de la población.

Finalmente, se destaca que los resultados obtenidos muestran que la hipótesis de investigación se valida y que las fluctuaciones en el mercado de las criptomonedas son explicadas por las variaciones de las mismas, lo que implica que pese a las regulaciones existentes el principal indicador de sus movimientos son las variaciones de las principales monedas digitales, a saber: BTC, ETH y STETH son las que presentan mayor contribución en el primer CP el cual además explica casi el 80% de la varianza del mercado. Cabe destacar que dentro de los primeros tres CP se logra explicar el 94.95% de la varianza. Lo anterior deja la puerta abierta para el diseño de estrategias de inversión en criptomonedas con seguimiento a las principales monedas digitales, mismo que puede ser mediante técnicas econométricas, filtros o análisis técnico, lo que queda asentado en nuestra agenda de investigación.