nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. INTRODUCCIÓN

A inicios de la década de 1970, Chile inició su proceso de liberalización comercial, convirtiéndose en la primera economía de América Latina con mayor apertura. Otras economías de la región iniciaron este proceso en la década de 1980, después de medio siglo de políticas proteccionistas y una fuerte intervención del Estado en la economía. En 1985 se inició este proceso de forma acelerada en Bolivia y México, pero es a inicios de la década de 1990 cuando varios países emprendieron la liberalización comercial.

Con diferentes grados de velocidad, varios países de la región implementaron programas extensivos de liberalización comercial, generalmente debido a la presión directa o indirecta de instituciones multilaterales como el Banco Mundial (BM), el Fondo Monetario Internacional (FMI) y la Organización Mundial de Comercio (OMC). Estos promotores de la liberalización comercial sostenían que esta estrategia aceleraría el crecimiento económico, lo que conduciría a la estabilidad y sostenibilidad macroeconómica en el largo plazo. De acuerdo con esta visión, el crecimiento del producto interno bruto (PIB) generaría mayores tasas de empleo, lo que estimularía la expansión del mercado interno, la elevación del nivel de vida de la población y la reducción de la inflación (Williamson, 1992).

En general, la estrategia para alcanzar estos objetivos se basó, en un primer momento, en la reducción y/o eliminación de las barreras arancelarias y no arancelarias a las exportaciones e importaciones de bienes y servicios. Posteriormente, se aplicaron las normas impuestas por la OMC sobre derechos de propiedad intelectual, procedimientos aduaneros, normas sanitarias, eliminación de los marcos institucionales que regulaban los flujos de capitales externos tanto de inversión extranjera directa (IED) como inversiones de cartera, reformas tributarias y la flexibilización del mercado laboral. La mayoría de los gobiernos latinoamericanos dispusieron de un mínimo margen de acción para decidir la liberalización comercial (Rodríguez y Rodrik, 2001; Stiglitz, 2005).

La evidencia empírica posterior a la década de 1990 (Pacheco, 2009; Rodrik, 2004, 2018; Landa y Arriaga, 2017; Alarco, 2017; Greenspon y Rodrik, 2021, Landa y Maldonado, 2022) para la mayoría de las economías de América Latina muestra que la liberalización comercial no creó las condiciones macroeconómicas para un desarrollo económico sostenible en el largo plazo.

Considerando esta evidencia empírica y dado que la pregunta central que dio origen a este trabajo se refiere a los efectos de la liberalización comercial en países con estructuras productivas, institucionales y financieras diferentes, elegimos México y Perú. De esto se derivaron las siguientes preguntas específicas: ¿qué cambios se han registrado en la estructura de las exportaciones e importaciones y en la balanza comercial?, ¿estos cambios han impactado en la dinámica de crecimiento del pib?, ¿cuál ha sido el aporte al producto potencial de cada economía?

Las diferencias entre México y Perú pueden resumirse así. En el caso de Perú: a) su industrialización con el modelo sustitutivo de importaciones (MSI) sólo logró consolidar la producción interna de bienes de consumo y elevó su dependencia de exportaciones primarias. La caída del valor de éstas impactó en la industria manufacturera, dada su deficiencia de insumos locales. Entre 1976 y la década de 1990 experimentó un largo estancamiento con presiones hiperinflacionarias; b) es una economía muy dolarizada, altamente vulnerable a los choques del tipo de cambio y la tasa de interés, lo cual compromete la política monetaria y cambiaria, por lo que recurrió a políticas fiscales expansivas a partir de mediados de la década de 1990; c) a partir de la liberalización comercial, ha experimentado una re-primarización de sus exportaciones (minerales).

En el caso de México: a) la industrialización basada en el MSI avanzó hasta la fase de la sustitución de importaciones de bienes intermedios de capital no complejos. Si bien ello no redujo los coeficientes de importación de estos bienes, logró consolidar cadenas de producción para el mercado interno; b) no es una economía dolarizada; no obstante, también es vulnerable a los choques de tipo de cambio y tasas de interés que limitan la política monetaria y cambiaria, por lo que ha recurrido a políticas fiscales contracíclicas eventualmente; c) con la liberalización comercial aumentaron notablemente las exportaciones de manufacturas.

En este trabajo realizamos un análisis comparativo de los efectos de la liberalización comercial sobre la restricción externa al crecimiento económico en México y Perú para el periodo 1990-2022. Utilizamos el modelo de Thirlwall (1979) de crecimiento restringido por el equilibrio de la balanza de pagos (mcrbp) en su forma simple, sin incluir flujos de capital, con el objetivo de demostrar la hipótesis de que en economías disímbolas como las de México y Perú la instrumentación acelerada y no selectiva de la liberalización comercial en economías con estructuras productivas, financieras e institucionales diferentes, no suavizó la restricción externa al crecimiento económico.

El artículo se estructura en cinco secciones; después de esta introducción, en la segunda sección exponemos en forma resumida el mcrbp de Thirlwall (1979) y Thirlwall y Hussain (1982). En la tercera sección presentamos la revisión de la literatura para México y Perú sobre el tema, tanto en el modelo “débil” como el “fuerte” (incluye flujos de capital, tipo de cambio, etc.). En la siguiente analizamos algunos hechos estilizados de la estructura de los flujos comerciales de México y Perú. En la quinta sección evaluamos e interpretamos los resultados del modelo débil de Thirlwall de la relación de la restricción externa y el crecimiento económico. Finalmente, presentamos algunas conclusiones.

2. EL MODELO DE CRECIMIENTO RESTRINGIDO POR LA BALANZA DE PAGOS

El trabajo seminal de Thirlwall (1979) fue una respuesta a la incapacidad del enfoque neoclásico para explicar la relación entre el crecimiento y el sector externo, y se convirtió en un referente importante para el estudio de las economías en desarrollo debido a la dependencia de estas economías de las importaciones de bienes intermedios y de capital (Oreiro, 2023). El modelo, al que posteriormente se denominó ley de Thirlwall, analiza, a partir de la demanda agregada, la disponibilidad de divisas para financiar la expansión de la producción y, por tanto, la sostenibilidad del crecimiento económico. El modelo original no incluía flujos de capital, la extensión Thirlwall y Hussain (1982) sí los incluye. Aquí usamos el modelo Thirlwall (1979) porque nos interesa analizar el efecto de la liberalización comercial (no el de la liberalización financiera) y porque en el largo plazo el crecimiento estable implica que la factura de importaciones se financia con los ingresos de las exportaciones.

De acuerdo con Thirlwall, las restricciones de demanda son válidas para la mayor parte de los países, en particular para los países en desarrollo, y actúan antes que las restricciones de oferta. Consecuentemente, para una economía abierta, la demanda constituye la principal restricción al crecimiento y, por tanto, el desempeño económico estará sujeto al comportamiento de la balanza de pagos. De aquí se deriva la tesis central del mcrbp, que sostiene que un país no puede crecer a una tasa mayor que aquella que es consistente con el equilibrio de su cuenta corriente, ya que no es posible mantener por un periodo prolongado una balanza de pagos deficitaria; necesariamente tiene que ser financiada por entradas de capital de corto plazo, lo que conduce a un incremento de la relación deuda externa neta/pib. Si un país intenta financiar su déficit de manera prolongada a través de entradas de capital externo, los mercados financieros internacionales presionarán la moneda nacional, obligando a la autoridad monetaria a depreciar el tipo de cambio, con el consecuente incremento en la inflación (Nell, 2023). Por consiguiente, la tasa de crecimiento de cualquier economía en el largo plazo debe ser consistente con el equilibrio de su balanza de pagos (McCombie, 2023; Thirlwall, 2003).

En su análisis, Thirlwall elimina el papel de los precios relativos para alcanzar la tasa de crecimiento con equilibrio comercial, porque rechaza que el ajuste en la balanza de pagos se logre por la vía de los precios relativos, ya que éstos se estabilizan en el largo plazo. Por lo tanto, el producto es la variable de ajuste de las cuentas externas. Al respecto, McCombie y Thirlwall (1994) argumentan que si las características de los bienes comercializados difieren entre los países, las exportaciones (y en cierta forma las importaciones) deben considerarse en gran medida exógenas, y que los precios relativos son pegajosos o no funcionan como un mecanismo de ajuste eficiente; entonces, el multiplicador del comercio de Harrod funcionará (Thirlwall, 1982; Pérez, 2023), lo que significa que el ingreso (y el crecimiento del ingreso) está determinado, principalmente, por la demanda de las exportaciones en relación con la propensión de las importaciones (McCombie y Thirlwall, 1994, p. 324).

Siguiendo el razonamiento de Thirlwall, ante los desequilibrios en la balanza de pagos, como un elevado déficit comercial, la expansión de la demanda debe reducirse antes de alcanzar la tasa de crecimiento de la capacidad productiva de corto plazo, ya que el nivel de oferta nunca se utiliza plenamente. Ello desalienta la inversión, lo que a su vez desacelera el progreso tecnológico, provocando que los bienes de un país, en comparación con los extranjeros, se vuelvan menos deseables, cuyo resultado es el incremento sucesivo del déficit comercial. Por el contrario, si un país es capaz de expandir la demanda hasta el nivel de la capacidad productiva existente sin que surjan problemas de balanza de pagos, la presión de la demanda sobre la capacidad puede aumentar la tasa de crecimiento de la capacidad productiva instalada (Thirlwall, 1979, p. 46).

En el modelo débil (sin flujos de capital), Thirlwall (1979) supone una economía que produce y exporta un bien que no es para consumo interno e importa un bien del resto del mundo que no se produce internamente, y la restricción al crecimiento del producto por la balanza de pagos es la condición de equilibrio a largo plazo. Además, el autor establece que el crecimiento de la demanda de exportaciones es determinante en el crecimiento económico, en particular en el caso de las economías en desarrollo, pero al mismo tiempo es una variable generadora de los desequilibrios en la balanza en cuenta corriente. Ello es así, porque en esas economías las importaciones crecen a un ritmo mayor que las exportaciones debido a que la elasticidad ingreso de las primeras es mayor que la de las segundas, lo que explica que el déficit comercial se eleve antes de que la actividad económica utilice la capacidad instalada.

De acuerdo con Thirlwall, en toda economía abierta el crecimiento económico en el largo plazo estará determinado por el incremento de las exportaciones, pero debe considerarse que éstas no sólo impactan a la demanda agregada de forma directa, pues también la impactan indirectamente a través del consumo y la inversión, porque éstas aumentan a un mayor ritmo. Considerando ambos efectos, es evidente que un incremento en las exportaciones (x) determina el crecimiento de la producción (y). Siguiendo a Thirlwall (2003), las ecuaciones de demanda de exportaciones e importaciones quedarían definidas de la siguiente forma:

donde P d y P f son los precios internos y externos respectivamente, z es el ingreso externo, ε (> 0) es la elasticidad ingreso de la demanda de exportaciones, η (< 0) es la elasticidad precio de la demanda de exportaciones, (π> 0) es la elasticidad ingreso de la demanda de importaciones, Ψ representa la elasticidad precio de la demanda de importaciones, ter es el tipo de cambio y y es la tasa de crecimiento del pib. Los precios internos son considerados como un factor endógeno, en tanto que el ingreso y los precios externos son factores exógenos.

La condición de equilibrio en la cuenta corriente, expresada en tasas de cambio, quedaría definida como:

Sustituyendo las ecuaciones [1] y [2] en la [3], definimos la ecuación del crecimiento del pib consistente con el equilibrio de la cuenta corriente:

La ecuación [4] es la regla simple de Thirlwall e indica que la tasa de crecimiento del pib (y) es igual a la tasa de crecimiento de las exportaciones (x) dividida por la elasticidad ingreso de la demanda de importaciones (π). Si se asume que los precios relativos medidos en la misma moneda no cambian en el largo plazo, la ley de Thirlwall se resume en la ecuación [5], conocida como la forma “débil”. Por el contrario, si se supone que los precios relativos cambian, la ecuación [6] representa la forma “fuerte” (Thirlwall, 1979, 2011; Thirlwall y Hussain, 1982).

Dado que Thirlwall supone constantes las elasticidades precio, el modelo implica que el crecimiento está determinado por la demanda interna y externa, y que el ingreso es la variable de ajuste. En consecuencia, como la demanda externa es exógena, la política económica debe reducir la elasticidad ingreso de la demanda de importaciones (π), es decir, se debe incidir en el índice de elasticidades (ε/π) para mantener una alta elasticidad ingreso de la demanda de exportaciones y una baja elasticidad ingreso de la demanda de importaciones, lo cual requiere de una coordinación de políticas industriales y comerciales.

3. BREVE REVISIÓN DE LA LITERATURA

En el caso de México, Moreno-Brid (1999) realizó pruebas empíricas de la ley de Thirlwall para México para el periodo 1950-1996. Sus resultados muestran evidencia favorable, ya que las tasas de crecimiento de las exportaciones reales (6.5% promedio del periodo) y las tasas de crecimiento del pib (4.8%) están cointegradas en el periodo analizado. La caída en la tasa de crecimiento promedio de México durante 1982-1996 (1.1%) se explica por el incremento en la elasticidad ingreso de la función de importaciones, estimada en 2.47 para el periodo 1982-1996, mayor que la estimada para el periodo 1950-1981, de 1.04. En el periodo 1967-1999 dicha elasticidad fue estimada en 1.77. En Moreno-Brid (2003) el poder predictivo de la ley de Thirlwall mejora con la inclusión de los flujos de capital y el pago de intereses al exterior. La elasticidad-ingreso de la función de importaciones estimada con análisis de cointegración se acerca más a la implícita o hipotética calculada con datos observados en la forma débil de Thirlwall (1979).

Posteriormente, Guerrero (2003) estimó las elasticidades ingreso de las exportaciones e importaciones mediante una especificación estocástica utilizando el mcrbp. En sus estimaciones de la relación de las elasticidades ingreso de las exportaciones e importaciones distingue los periodos 1940-1981 y 1982-2000, cuyo valor es 1.74 en el primer periodo y 0.94 en el segundo.

Ibarra y Blecker (2016) amplían el mcrbp para la economía mexicana mediante una desagregación del comercio. Sus resultados indican una profundización de la restricción externa en el periodo posterior a la liberalización económica, y una reducción del impacto del tipo de cambio real resultado del proceso de integración económica. Los autores sostienen que si bien un país no puede crecer por encima de la restricción impuesta por la balanza de pagos es posible hacerlo por debajo ante la presencia de otras restricciones.

A su vez, Pacheco (2005) sostiene que en la medida que el proceso de apertura económica en México se acompañó de la desregulación de la ied, ésta impulsó las importaciones de insumos, desplazando a industrias locales, lo que profundizó la restricción externa. En esta misma línea se ubica el análisis de Landa y Cerezo (2024), quienes evalúan el impacto de las características de los patrones de especialización sobre la elasticidad ingreso de las exportaciones y los umbrales de la tasa de crecimiento económico mediante una versión fuerte del mcrbp de la ley de Thirlwall para 13 subsectores manufactureros de México durante el periodo 1995-2020; enfatizan los efectos de la productividad, la tasa de inversión y la composición del comercio. La evidencia empírica indica que la expansión del producto se encuentra restringida por el equilibrio en cuenta corriente, porque el modelo importador-exportador seguido por el sector manufacturero mexicano incrementó la participación de valor agregado extranjero en las exportaciones y la especialización en fases intermedias de las cadenas de valor. Esto redujo los efectos dinámicos del comercio y el umbral de la tasa de crecimiento económico. Además, Landa y Cerezo hallan evidencia que sugiere que la productividad y el acervo de capital mejoran las elasticidades ingreso de las exportaciones.

Perrotini-Hernández y Vázquez-Muñoz (2019) analizan la interacción conjunta entre la capacidad productiva, la endogeneidad de la tasa natural de crecimiento y la restricción externa al crecimiento del producto en la economía mexicana en el periodo 1974-2017. En el periodo 1974-1982, la economía mexicana registró una elevada tasa de crecimiento económico acompañada de desequilibrios comerciales y flujos de capital financiero que, si bien permitieron elevar la capacidad productiva, incrementaron la fragilidad financiera. En el periodo 1983-2017, el proceso de liberalización condujo a la economía a un nuevo equilibrio, acompañado de un menor aumento de la capacidad productiva y de la tasa de crecimiento consistente con el equilibrio externo.

Carrasco y Tovar (2021) realizaron un estudio del comercio bilateral entre México y 39 socios comerciales durante el periodo 1990-2016, utilizando modelos dinámicos con datos de panel y el método del sistema de momentos generalizados (SYS GMM, System Generalized Method of Moments) para estimar las elasticidades ingreso de las exportaciones e importaciones. La evidencia empírica indica que la restricción de la balanza de pagos está asociada al modelo exportador-importador impuesto por la liberalización comercial, que ha priorizado los procesos de ensamblaje en las etapas finales de las cadenas globales de valor.

En el caso de Perú, Jiménez (1989) compara la tasa de crecimiento restringido por la balanza de pagos con la tasa de crecimiento de la economía observada, tanto para la versión débil del modelo de Thirlwall como para la versión fuerte con flujos de capital. El autor complementó su análisis con la tasa de crecimiento de los ahorros potenciales, distingue cinco periodos: 1960-1963, 1963-1968, 1968-1975, 1975-1980 y 1980-1985. Jiménez muestra que esta tasa es mayor que la del mcrbp; además, el resultado del crecimiento económico con restricción de balanza de pagos es similar a la tasa del pib observado. De acuerdo con Jiménez, estos cálculos permiten suponer que dichas tasas actúan como un determinante de los ciclos de la economía peruana; la fuga de capitales y el aumento de la elasticidad ingreso de la demanda de importaciones provocan que la tasa de crecimiento del pib restringida por la balanza de pagos sea menor. Durante el periodo 1963-1968 la tasa de crecimiento observada superó a la tasa restringida por la balanza de pagos, gracias al proceso de sustitución de importaciones. Posteriormente, Jiménez (2009a, 2009b, 2018) analizó la demanda como factor determinante del crecimiento económico, el impacto de la crisis de 2008 y examinó escenarios de crecimiento a largo plazo, considerando la capacidad productiva, la productividad y el cambio técnico. Su escrutinio corrobora la existencia de la restricción de balanza de pagos en la economía peruana.

Finalmente, Alarco (2017) analiza los impactos de los tratados de libre comercio en el crecimiento del producto en Chile, México y Perú en el periodo 1950-2013. Para ello, aplica diferentes pruebas estadísticas (Chow, Quandt-Andrews y Zivot-Andrews) para identificar quiebres estructurales en las series del pib, la demanda agregada y las importaciones. Aplica el modelo de Thirlwall (2003) para evaluar los efectos de la disponibilidad de divisas como restricción al crecimiento en las tres economías analizadas. Sus principales conclusiones son: a) la capacidad exportadora en los tres países se elevó, no así el producto, debido al aumento de la elasticidad importaciones-producto y b) las tres economías registraron un mayor crecimiento de su producto potencial antes de la firma de sus respectivos tratados de libre comercio.

4. HECHOS ESTILIZADOS: LIBERALIZACIÓN COMERCIAL Y RESTRICCIÓN EXTERNA

En México y Perú las políticas de liberalización comercial instrumentadas fueron muy semejantes, con algunas diferencias en el tiempo, a pesar de tener estructuras productivas, institucionales y financieras diferentes (Rodrik, 2011). Una diferencia importante es la política monetaria y cambiaria de Perú debido a su elevada dolarización y a que las exportaciones de bienes primarios, en específico de minerales, siguen representando una elevada proporción de sus exportaciones totales.

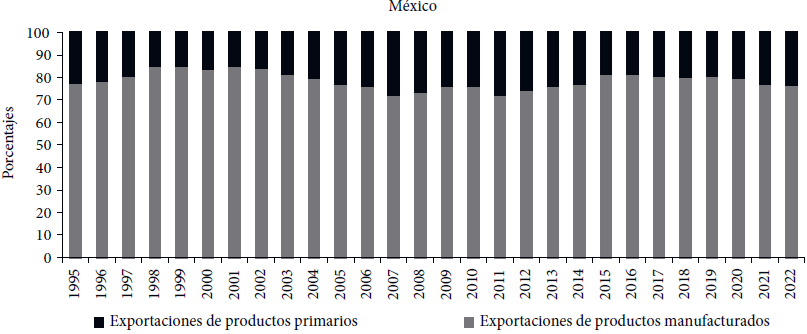

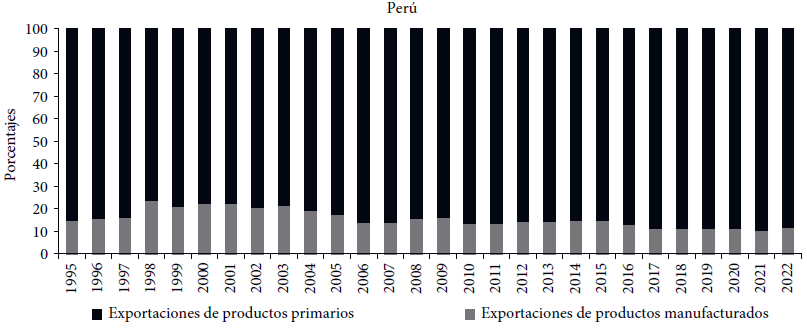

En la gráfica 1 se observa que la estructura de exportaciones de México y Perú presenta una diferencia radical; mientras en México las exportaciones de manufacturas representan el 80% del total, en Perú sólo el 20% en algunos años.

Fuente: elaboración propia con datos estadísticos de Cepalstat (2024).

Gráfica 1 Exportaciones de productos primarios y productos manufactureros según su participación en el total 1995-2022, México y Perú

4.1. México: el auge de las exportaciones manufactureras y su estructura maquiladora

En México, la liberalización comercial inició en el contexto de la crisis de la deuda externa de 1982. En 1983 comenzó la desregulación relativamente gradual, incluyó la reducción de aranceles y la eliminación de algunos permisos de importación. A mediados de 1985, con la presión de los organismos multilaterales, México aceleró su programa unilateral de liberalización comercial como alternativa para impulsar el crecimiento económico mediante el incremento de las exportaciones de manufacturas.

El programa de liberalización comercial de 1985 a 1987 fue uno de los más profundos y acelerados, comparado con los aplicados por otros países en desarrollo. De tal forma, una alta proporción del comercio internacional de México se liberalizó previo a su ingreso al Acuerdo General sobre Aranceles Aduaneros y Comercio (gatt) firmado en 1986. La entrada de México al gatt era una señal de que se continuaría con la política de liberalización comercial (Ten Kate, 1992). Además, la reducción de la tarifa máxima al 20% contribuyó a reducir la elevada tasa de inflación.

La liberalización comercial se profundizó durante el gobierno de Carlos Salinas (1988-1994), al concretarse con la firma del Tratado de Libre Comercio de América del Norte (tlcan), con el argumento de que ese tratado conduciría a un crecimiento económico estable y sostenido, mayor generación de empleos y mejoras en el nivel de vida de la población. Estos objetivos se cumplieron parcialmente, se registró un auge de exportaciones manufactureras, pero no condujo a un crecimiento económico estable y sostenido debido a que el aumento de las exportaciones no basta para compensar el incremento en la elasticidad ingreso de la demanda de importaciones, diferencia que se acentuó con el tlcan (véase la gráfica 2). Por otro lado, la ied no generó un aumento de la formación bruta de capital fijo, porque entró vía el mercado de capital mediante la adquisición de acciones de empresas nacionales. Además, con la desregulación de la cuenta de capitales los masivos flujos de capital de cartera provocaron la apreciación del tipo de cambio.

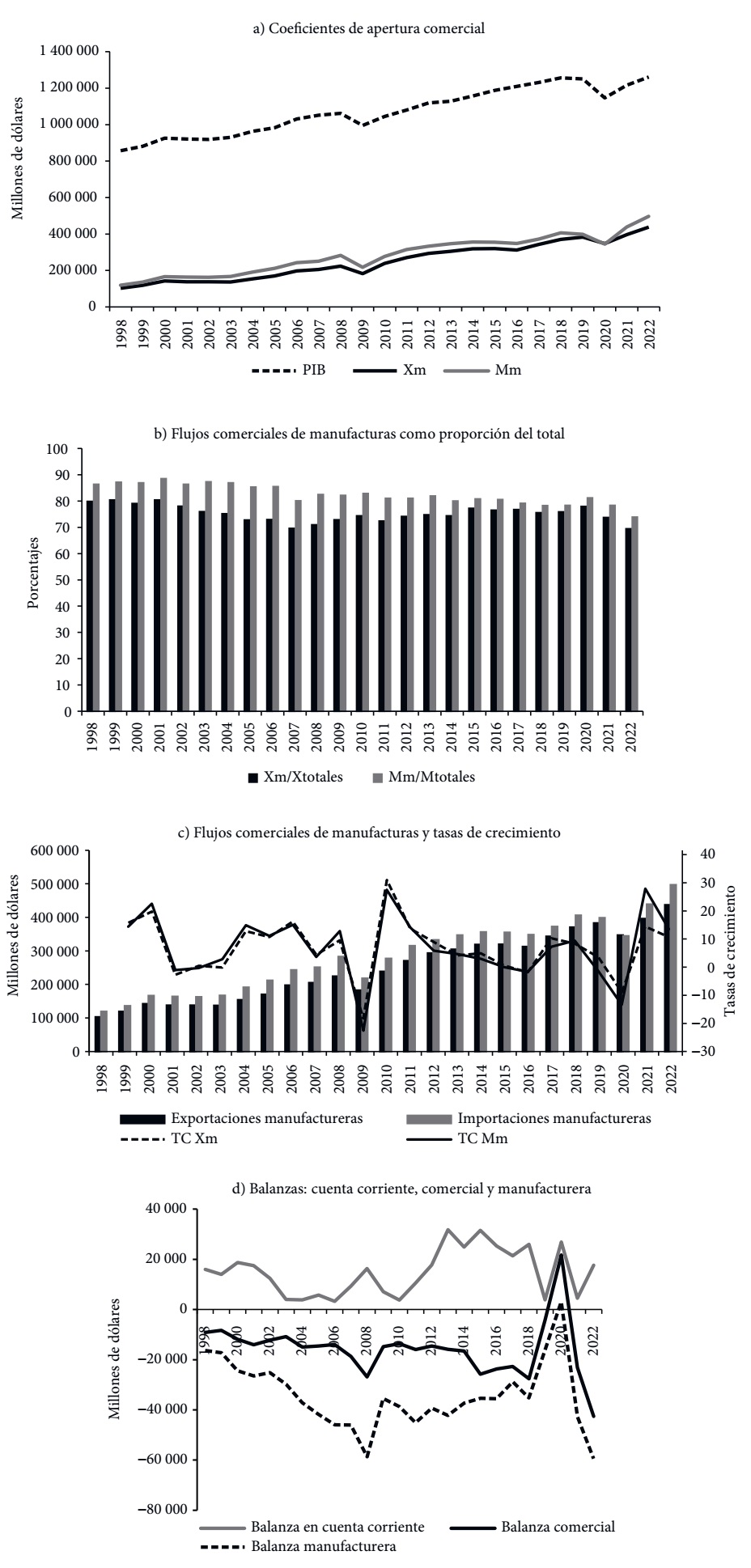

Nota: Xm = exportaciones manufacturas, Mm = importaciones manufacturas.

Fuente: elaboración propia con datos estadísticos de Cepalstat (2024).

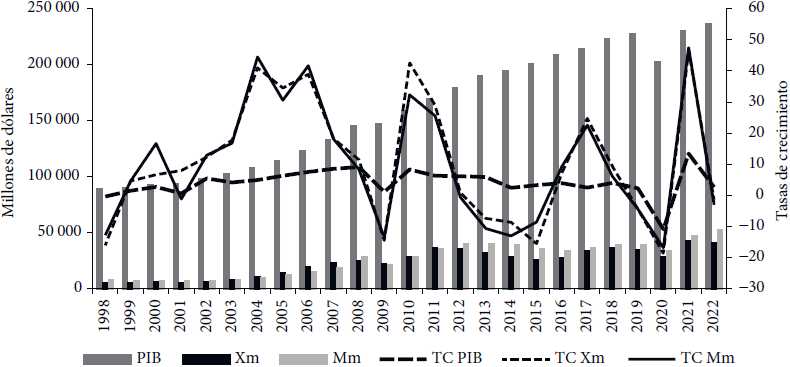

Gráfica 2 México: evolución de los flujos comerciales y crecimiento económico, 1998-2022

En la gráfica 2 se observa que el volumen de las importaciones de manufacturas (Mm) fue superior al de las exportaciones de manufacturas (Xm) en casi todos los años del periodo de estudio. La dinámica de las Xm ha determinado la estructura y ritmo de las Mm, lo que explica el comportamiento de la tasa de crecimiento real del pib.

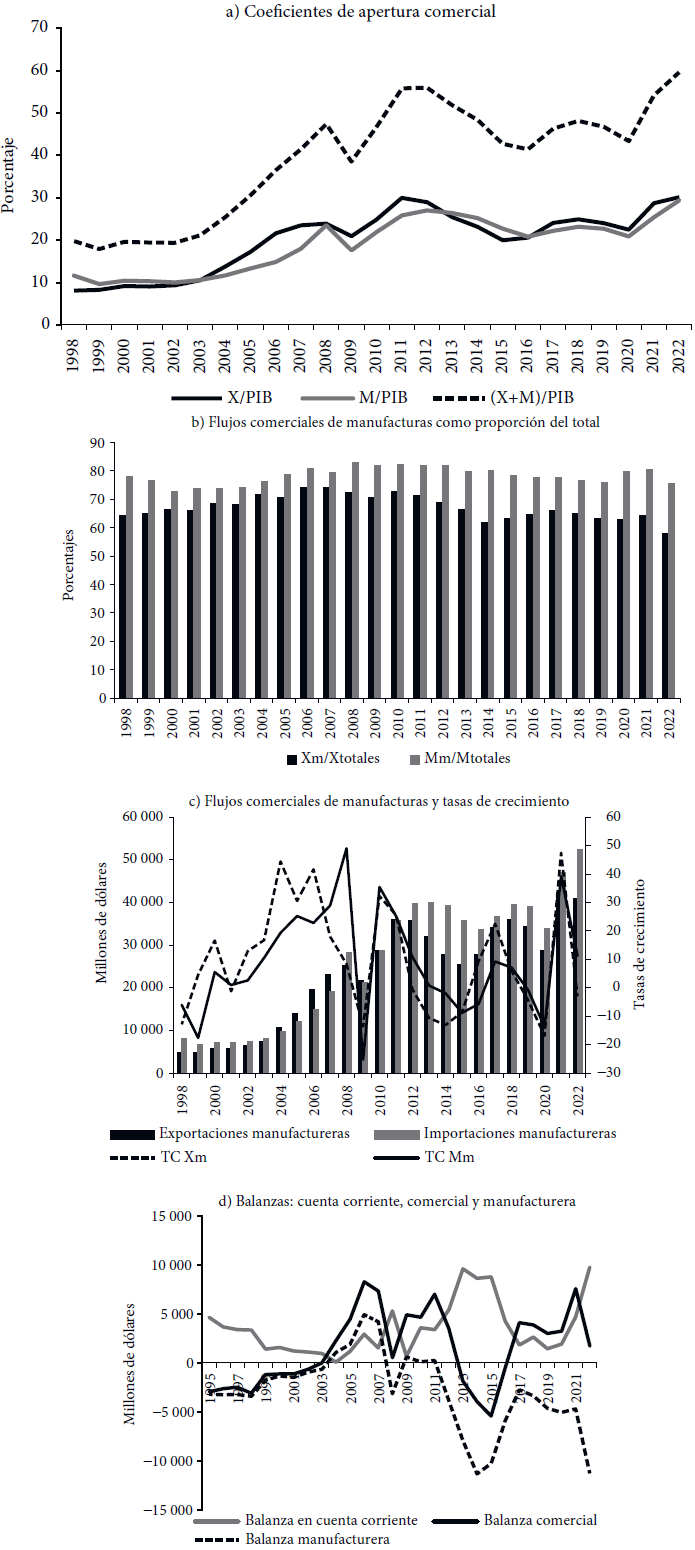

En la gráfica 3a se observa que el coeficiente de apertura comercial [(X + M)/PIB] pasó de 26% en 1998 a 74% en 2022, es decir, se incrementó en 48%. Este dinamismo estuvo liderado por las exportaciones de manufacturas, cuyo principal destino fue el mercado de Estados Unidos. El aumento extraordinario de las Xm en las exportaciones totales (70%) se reflejó en un incremento mayor de las Mm en las importaciones totales (80%) durante el periodo 1998-2022 (gráfica 3b). El crecimiento de las Mm sigue el ritmo de crecimiento de las Xm, con excepción del periodo 2007-2009, pero el impacto de esta caída fue mayor en el pib (gráfica 3c), lo que demuestra la mayor elasticidad ingreso de la demanda de importaciones respecto de la elasticidad-ingreso de la demanda de exportaciones. Esto pone de manifiesto la debilidad del mercado interno para enfrentar una contracción en la demanda externa. Por otro lado, estos desajustes en los flujos de manufacturas han determinado el déficit de la balanza comercial a lo largo del periodo de estudio. Respecto a la balanza en cuenta corriente, se mantuvo un superávit, que aumenta a partir de 2010 como resultado en parte de la entrada de flujos de capitales de corto plazo (gráfica 3d).

Fuente: elaboración propia con datos estadísticos de Cepalstat (2024).

Gráfica 3 México: Flujos comerciales de manufacturas, 1998-2022

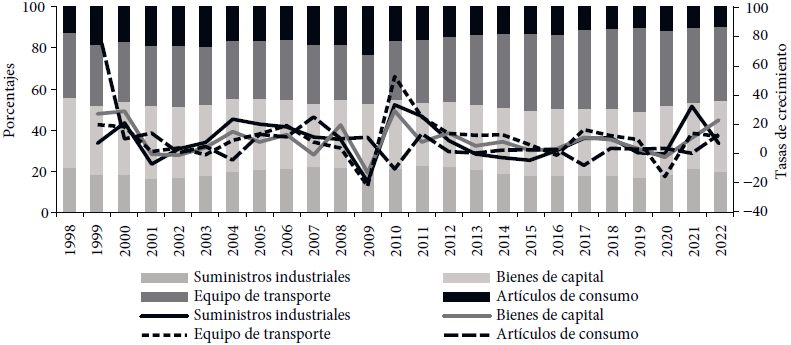

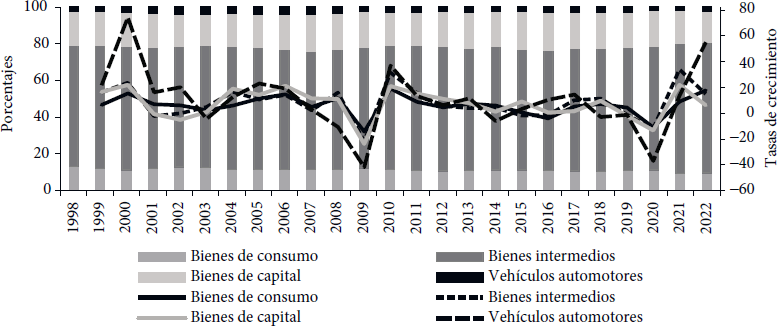

En la estructura de las Xm el equipo de transporte representa 40% y los bienes de capital 30%, esta estructura es similar a la de las Mm, ya que los bienes intermedios representan 70% y los bienes de capital 20% (gráficas 4 y 5). Un ejemplo de este comportamiento de las Xm y las Mm es la industria automotriz, cuyas exportaciones se basan en elevados volúmenes de importaciones de bienes de capital e intermedios, lo que ha configurado una industria ensambladora altamente exportadora (Benavente, 2001; Landa y Arriaga, 2017; Albornoz, 2018).

Fuente: elaboración propia con datos estadísticos de Cepalstat (2024).

Gráfica 5 México: estructura de importaciones de manufacturas, 1998-2022

Los hechos estilizados muestran que las ventajas de la liberalización comercial como las transferencias tecnológicas no se han realizado porque, ante la ausencia de una política industrial integral, el aumentoacelerado de las Xm provocó la ruptura de cadenas productivas que habría propiciado la desindustrialización temprana en México (Salama, 2012; Rodrik, 2016).

4.2. Perú: el auge de las exportaciones primarias (mineras) y su estructura neo-extractivista

La liberalización comercial inició en 1990 en Perú. Durante la primera mitad de esta década se realizaron reformas importantes y cambios profundos en la política económica: se eliminaron las prohibiciones de importación, los subsidios a las exportaciones y los controles del tipo de cambio y de precios internos; se promovió la inversión privada nacional y extranjera; se liquidaron y/o privatizaron los monopolios estatales de comercio exterior; se redujeron los aranceles y se uniformó la estructura arancelaria (Rossini, 1991; Escobal, 1992).

A partir del 2000, Perú profundizó la apertura comercial a través de cuatro ejes estratégicos: 1) avanzar en la formación de la unión aduanera plena y en la integración regional al interior de la Comunidad Andina de Naciones (CAN); se aceleró la liberalización integral del comercio con los países miembros y se adoptó el arancel externo común; 2) a nivel hemisférico, dado que las negociaciones para la creación del Área de Libre Comercio de las Américas (ALCA) y los acuerdos bilaterales promovidos por Estados Unidos con otros países de la región afectaron las preferencias concedidas por este socio a las exportaciones peruanas en el marco de la Ley de Preferencias Comerciales Andinas, Perú procuró establecer esquemas comerciales con otros países desarrollados que le otorgaron trato preferencial a sus exportaciones; 3) con relación a las negociaciones multilaterales en el ámbito de la OMC, Perú ha defendido el libre comercio desde su condición de país en desarrollo importador neto de alimentos, pero manteniendo la seguridad alimentaria, y 4) en su relación con los países de Asia-Pacífico (APEC), ha aprovechado su condición de miembro para aumentar su participación en los programas de cooperación técnica y económica y en la inversión extranjera proveniente de aquellos países.1 De la misma forma, ha aprovechado su posición estratégica como posible puente entre los países sudamericanos del lado Atlántico y los países de Asia-Pacífico.

Al igual que en otros países de América Latina, en Perú se liberalizaron simultáneamente la cuenta corriente y la cuenta de capitales de la balanza de pagos. En la medida en que la economía se estabilizó y que el riesgo-país se redujo como consecuencia del retorno a la estabilidad política, se registraron masivos flujos de capital tanto de cartera como ied, lo que se reflejó en el incremento de las reservas internacionales con la inevitable apreciación de la moneda nacional. El abaratamiento relativo de los bienes manufactureros respecto de los no transables es una consecuencia de la apreciación del tipo de cambio real, lo que influyó en la reducción acelerada de la inflación a partir de 1991, ya que los precios relativos de los bienes industriales que se incluyen en el Índice de Precios al Consumidor (IPC) disminuyeron.

En los primeros años de la liberalización comercial, el pib y el producto del sector industrial crecieron en el corto plazo, lo que se interpretó como un indicador de su éxito. Esta tendencia del pib se mantuvo durante el periodo 1998-2022, con excepción de la contracción en 2020 provocada por la pandemia del COVID-19. Ese comportamiento es resultado de la instrumentación de medidas fiscales contracíclicas que han tenido efectos positivos en la demanda interna, en coordinación con la política monetaria y cambiaria que se instrumentaron para controlar la volatilidad del tipo de cambio (gráfica 6).

Fuente: elaboración propia con datos estadísticos de Cepalstat (2024).

Gráfica 6 Perú: evolución de flujos comerciales y crecimiento económico, 1998-2022

Al igual que en México, en Perú la liberalización comercial aumentó el coeficiente de apertura comercial, que pasó de 20% en 1998 a 60% en 2022 (gráfica 7a). Si bien al principio la apertura comercial elevó la participación de las Xm en las exportaciones totales entre 60% y 80%, a lo largo del periodo no se eliminó el sesgo primario exportador preexistente. Además, las Xm son de bajo valor agregado y su participación en las exportaciones totales ha registrado una tendencia a disminuir como resultado del incremento de las exportaciones de bienes primarios, en específico de minerales estratégicos. Al igual que en México, la balanza comercial manufacturera determina el comportamiento de la balanza comercial, aunque registró superávits más altos que en México, en particular en el periodo 2003-2013, como resultado del ciclo de precios altos de las materias primas, cuyos efectos positivos impactaron su balanza comercial debido a que estas exportaciones representan una importante proporción de las exportaciones totales de Perú. Respecto a la reducción del superávit en 2008, esto se explica por los efectos de la crisis financiera internacional de ese año, que fueron más severos en México. El déficit que se observa en el periodo 2013-2016 es resultado del fin del ciclo de precios altos de las materias primas (gráfica 7d).

Fuente: elaboración propia con datos estadísticos de Cepalstat (2024).

Gráfica 7 Perú: flujos comerciales de manufacturas, 1998-2022

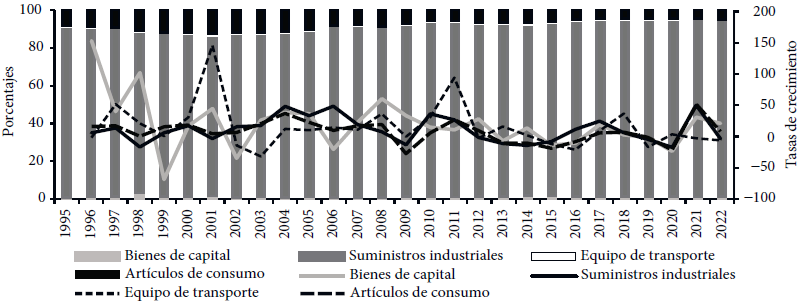

La estructura de las Xm de Perú es de las menos diversificadas de las economías de América Latina, los suministros industriales representan el 90% y los bienes de consumo el 10% en promedio anual de las exportaciones totales, y estos últimos han disminuido a partir de 2006. Las tasas de crecimiento varían considerablemente debido a las fluctuaciones de la demanda externa (gráfica 8). En la estructura de las Mm, los bienes intermedios representan el 50% en promedio anual de las importaciones totales (gráfica 9).

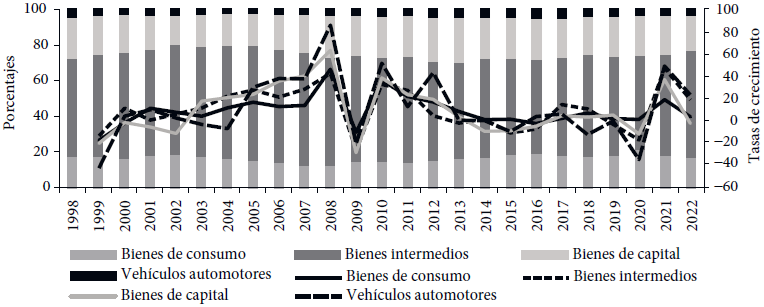

Fuente: elaboración propia con datos estadísticos de Cepalstat (2024).

Gráfica 9 Perú: estructura de importaciones de manufacturas, 1995-2022

En su conjunto, los hechos estilizados de Perú indican que la liberalización comercial no logró modificar su sesgo primario exportador histórico, ante la ausencia de políticas industriales y comerciales que fortalecieran cadenas productivas internas que ampliaran el mercado interno (Alarco, 2017).

5. RESTRICCIÓN Y CRECIMIENTO ECONÓMICO

5.1. Metodología de especificación del modelo

De acuerdo con nuestro objetivo, utilizaremos la ecuación [5], correspondiente a la ley de Thirlwall débil:2

En la estimación individual de esta función para México y Perú, utilizamos la tasa de crecimiento del volumen de exportaciones (x) y la elasticidad ingreso de la demanda de importaciones (π) para el periodo 1990-2023. Para el cálculo de la elasticidad ingreso de las importaciones utilizamos una regresión logarítmica, es decir, se modeló el cambio porcentual en la cantidad de importaciones en función del cambio porcentual en el ingreso (Santos-Paulino y Thirlwall, 2004; Perrotini-Hernández y Vázquez-Muñoz, 2019):

donde LM representa el logaritmo de las importaciones y LPIB representa el logaritmo del pib.

5.2. Interpretación de resultados

Modelo para México

El cuadro 1 muestra que la elasticidad ingreso de las importaciones de México es igual a 3.591, lo que significa que ante un incremento de 1% en el pib las importaciones totales aumentan en 3.591%.

Cuadro 1 México: modelo débil

| Elasticidad ingreso de las importaciones, México | |

|---|---|

| Variable dependiente: | LM |

| LPIB | 3.591*** |

| -0.066 | |

| Constante | -37.157*** |

| -0.908 | |

| Observaciones | 34 |

| R2 | 0.989 |

| R2 ajustada | 0.989 |

| Error estándar residual | 0.077 (df = 32) |

| Estadístico F | 2 976.704*** (df = 1; 32) |

Nota: * p < 0.1; ** p < 0.05; *** p < 0.01.

Fuente: elaboracion propia con datos de Cepalstat (2024) en R-Studio.

El cuadro 2 muestra los resultados para y b , la tasa de crecimiento consistente con el equilibrio de la balanza de pagos (cociente de la tasa de crecimiento de las exportaciones y la elasticidad ingreso de la demanda de importaciones); TCPIB es la tasa real de crecimiento del pib; la balanza comercial (valores totales en millones de dólares); ( es la elasticidad ingreso de la demanda de las importaciones, y TCExp es la tasa de crecimiento de las exportaciones totales. De acuerdo con estos resultados, en los años 1993-1994, 1999, 2000, 2002, 2004, 2005, 2007-2011, 2017-2019 y 2022 se cumple la ley de Thirlwall; esto significa que en el 47% del periodo 1990-2023 el crecimiento económico en México estuvo restringido por el déficit en la balanza comercial, pues antes de alcanzar y b se hizo presente la restricción externa. Además, sólo se registró superávit comercial en los años 1995, 1996 y 2020, en los primeros dos como resultado de la política de ajuste en la demanda para controlar la inflación generada por la crisis cambiaria y financiera de 1994, y en 2020 debido a la caída de la demanda generada por la pandemia del COVID-19.

Cuadro 2 México: resultados del modelo débil de Thirlwall

| Años | yb = x/π | TCPIB | Balanza comercial | Π | TCExp |

|---|---|---|---|---|---|

| 1990 | -3 163 | 3.59109 | |||

| 1991 | 1.57 | 4.22 | -9 435 | 3.59109 | 5.65 |

| 1992 | 2.12 | 3.63 | -18 673 | 3.59109 | 7.60 |

| 1993 | 2.97 | 1.95 | -16 069 | 3.59109 | 10.68 |

| 1994 | 4.45 | 4.39 | -21 165 | 3.59109 | 15.96 |

| 1995 | 7.08 | -5.91 | 7 162 | 3.59109 | 25.42 |

| 1996 | 5.42 | 6.22 | 6 445 | 3.59109 | 19.48 |

| 1997 | 3.89 | 7.20 | -791 | 3.59109 | 13.96 |

| 1998 | 1.74 | 6.19 | -9 163 | 3.59109 | 6.24 |

| 1999 | 4.07 | 2.76 | -8 327 | 3.59109 | 14.63 |

| 2000 | 5.98 | 5.03 | -11 914 | 3.59109 | 21.46 |

| 2001 | -1.30 | -0.45 | -14 078 | 3.59109 | -4.66 |

| 2002 | 0.87 | -0.24 | -12 194 | 3.59109 | 3.11 |

| 2003 | 0.63 | 1.19 | -10 771 | 3.59109 | 2.25 |

| 2004 | 3.81 | 3.57 | -14 968 | 3.59109 | 13.67 |

| 2005 | 3.87 | 2.11 | -14 566 | 3.59109 | 13.88 |

| 2006 | 4.36 | 4.81 | -13 991 | 3.59109 | 15.66 |

| 2007 | 2.52 | 2.08 | -18 696 | 3.59109 | 9.06 |

| 2008 | 1.98 | 0.94 | -26 870 | 3.59109 | 7.10 |

| 2009 | -5.76 | -6.30 | -14 820 | 3.59109 | -20.69 |

| 2010 | 7.79 | 4.97 | -13 624 | 3.59109 | 27.97 |

| 2011 | 4.56 | 3.44 | -15 981 | 3.59109 | 16.39 |

| 2012 | 1.68 | 3.55 | -14 581 | 3.59109 | 6.04 |

| 2013 | 0.84 | 0.85 | -15 908 | 3.59109 | 3.02 |

| 2014 | 1.42 | 2.50 | -16 563 | 3.59109 | 5.09 |

| 2015 | -0.98 | 2.70 | -25 808 | 3.59109 | -3.52 |

| 2016 | -0.36 | 1.77 | -23 667 | 3.59109 | -1.30 |

| 2017 | 2.69 | 1.87 | -22 670 | 3.59109 | 9.65 |

| 2018 | 2.70 | 1.97 | -27 611 | 3.59109 | 9.70 |

| 2019 | 0.78 | -0.39 | -4 266 | 3.59109 | 2.81 |

| 2020 | -3.27 | -8.35 | 21 712 | 3.59109 | -11.73 |

| 2021 | 5.74 | 6.05 | -23 128 | 3.59109 | 20.60 |

| 2022 | 4.80 | 3.69 | -42 568 | 3.59109 | 17.23 |

| 2023 | 0.86 | 3.20 | -24 833 | 3.59109 | 3.09 |

Fuente: elaboracion propia con datos de Cepalstat (2004).

La tasa real de crecimiento del pib mayor a la tasa y b registrada en los años 1991, 1992, 1995-1998, 2001, 2003, 2006, 2012-2016, 2020, 2021 y 2023, muy probablemente se debió al financiamiento del déficit comercial, ya sea mediante deuda externa y/o los flujos de capital de corto plazo, así como a los ingresos provenientes del incremento del precio internacional del petróleo durante el periodo 2002-2015. No obstante, esto no fue suficiente para generar superávit en la balanza comercial en esos años debido a que el mayor crecimiento del pib observado se sostuvo en mayores coeficientes de importaciones de bienes intermedios e insumos estratégicos.

Modelo para Perú

En el cuadro 3 se observa que la elasticidad ingreso de la demanda de importaciones de Perú es igual a 1.976, más baja que la de México, lo que significa que por un incremento de 1% en el pib las importaciones totales aumentan en 1.976%.

Cuadro 3 Perú: modelo débil

| Elasticidad ingreso de las importaciones, Perú | |

|---|---|

| Variable dependiente: | LM |

| LPIB | 1.976*** |

| -0.053 | |

| Constante | -13.353*** |

| -0.62 | |

| Observaciones | 34 |

| R2 | 0.978 |

| R2 ajustada | 0.977 |

| Error estándar residual | 0.135 (df = 32) |

| Estadístico F | 1 407.656*** (df = 1; 32) |

Nota: * p < 0.1; ** p < 0.05; *** p < 0.01.

Fuente: elaboracion propia con datos de Cepalstat (2024) en R-Studio.

El cuadro 4 muestra que en los años 1992, 1994-1997, 1999, 2000 y 2003 se hizo efectiva la restricción externa al crecimiento económico, lo que representa el 23.53% del periodo 1990-2023, menor al caso de México (47%). Estos resultados deben explicarse en el contexto de las características de la estructura de la economía peruana. Primero, es una economía pequeña comparada con la de México; sus exportaciones de bienes primarios representan una proporción importante de sus exportaciones totales y sus Xm tienen un bajo valor agregado, lo que significa una menor presión sobre las importaciones de insumos estratégicos y bienes intermedios y de capital. A diferencia de México, cuyo incremento acelerado de sus exportaciones de manufacturas ha implicado también un mayor volumen de ese tipo de importaciones. La menor elasticidad ingreso de la demanda de las importaciones de Perú (1.976) no debe interpretarse como un indicador de una baja restricción de su balanza comercial sobre el crecimiento económico (en comparación con México u otras economías dependientes), o que la economía peruana sea menos dependiente de las importaciones de bienes intermedios y de capital. Además, en éstas se incluyen todavía bienes manufacturados básicos y duraderos que no fueron sustituidos durante el modelo sustitutivo de importaciones (Marchini, 2004).

Cuadro 4 Perú: resultados del modelo débil de Thirlwall

| Años | yb = x/( | TCPIB | Balanza comercial | Π | TCExp |

|---|---|---|---|---|---|

| 1990 | 33 | 1.97626 | |||

| 1991 | 1.39 | 2.81 | -601 | 1.97626 | 2.74 |

| 1992 | 3.19 | -0.43 | -914 | 1.97626 | 6.31 |

| 1993 | -5.19 | 4.76 | -1 326 | 1.97626 | -10.25 |

| 1994 | 15.85 | 12.82 | -1 545 | 1.97626 | 31.32 |

| 1995 | 9.73 | 7.41 | -2 975 | 1.97626 | 19.23 |

| 1996 | 6.37 | 2.80 | -2 657 | 1.97626 | 12.60 |

| 1997 | 7.14 | 6.48 | -2 497 | 1.97626 | 14.11 |

| 1998 | -5.69 | -0.39 | -3 119 | 1.97626 | -11.24 |

| 1999 | 1.72 | 1.49 | -1 211 | 1.97626 | 3.40 |

| 2000 | 7.15 | 2.69 | -1 138 | 1.97626 | 14.14 |

| 2001 | -0.28 | 0.62 | -1 141 | 1.97626 | -0.56 |

| 2002 | 4.22 | 5.45 | -673 | 1.97626 | 8.34 |

| 2003 | 9.04 | 4.17 | -14 | 1.97626 | 17.86 |

| 2004 | 18.71 | 4.96 | 2 273 | 1.97626 | 36.98 |

| 2005 | 16.59 | 6.29 | 4 452 | 1.97626 | 32.79 |

| 2006 | 17.59 | 7.53 | 8 249 | 1.97626 | 34.76 |

| 2007 | 9.08 | 8.52 | 7 312 | 1.97626 | 17.95 |

| 2008 | 5.54 | 9.13 | 514 | 1.97626 | 10.95 |

| 2009 | -5.78 | 1.10 | 4 884 | 1.97626 | -11.43 |

| 2010 | 14.48 | 8.33 | 4 635 | 1.97626 | 28.63 |

| 2011 | 14.28 | 6.33 | 6 980 | 1.97626 | 28.22 |

| 2012 | 1.34 | 6.14 | 3 511 | 1.97626 | 2.65 |

| 2013 | -3.59 | 5.85 | -1 866 | 1.97626 | -7.09 |

| 2014 | -3.43 | 2.38 | -3 966 | 1.97626 | -6.78 |

| 2015 | -5.45 | 3.25 | -5 439 | 1.97626 | -10.76 |

| 2016 | 3.50 | 3.95 | -528 | 1.97626 | 6.91 |

| 2017 | 10.15 | 2.52 | 4 078 | 1.97626 | 20.05 |

| 2018 | 3.81 | 3.97 | 3 858 | 1.97626 | 7.53 |

| 2019 | -0.71 | 2.24 | 2 983 | 1.97626 | -1.39 |

| 2020 | -8.44 | -10.87 | 3 221 | 1.97626 | -16.69 |

| 2021 | 22.78 | 13.42 | 7 552 | 1.97626 | 45.02 |

| 2022 | 3.88 | 2.60 | 1 689 | 1.97626 | 7.67 |

| 2023 | 1.56 | -0.55 | 10 337 | 1.97626 | 3.09 |

Fuente: elaboracion propia con datos de Cepalstat (2024).

Segundo, el hecho de que la restricción externa sólo se presentara en ocho años del periodo de estudio se debe a la decisión del gobierno peruano de implementar medidas fiscales contractivas en conjunto con una estrategia coordinada de las políticas monetaria y cambiaria para controlar la inflación sin sacrificar el crecimiento económico, dada la elevada dolarización.3 Ello lo corroboran las tasas de crecimiento real del PIB, superiores a las registradas en las economías más grandes de la región, como Brasil y México (véase el cuadro 4).

Tercero, los superávit registrados en la balanza comercial en los periodos 2004-2012 y 2017-2023 son resultado de varios factores: a) del incremento de los precios de las materias primas durante el periodo 2002-2014, que benefició a todas las economías latinoamericanas exportadoras de estos bienes primarios; b) de la estrategia de diversificación de mercados para sus exportaciones de bienes primarios, en particular hacia China. Así lo demuestran sus altas tasas de crecimiento del pib y los superávit en la balanza comercial a partir de 2008, cuando estalló la crisis financiera internacional, cuyos efectos recesivos contrajeron el crecimiento económico en México, dada su alta dependencia comercial con Estados Unidos.

De lo anterior se deduce que la liberalización comercial en Perú no sólo reforzó su característica histórica de país exportador de bienes primarios con bajo valor agregado, sino que incrementó este tipo de exportaciones, como las minerales.

6. A MANERA DE CONCLUSIÓN

Los resultados obtenidos mediante el modelo de Thirlwall (1979) permiten identificar la presencia de la restricción externa al crecimiento económico en México y Perú, lo que es consistente con otros estudios mencionados en la revisión de la literatura. Ello reivindica la pertinencia del modelo para evaluar los efectos de la liberalización comercial en economías con diferencias estructurales e institucionales y problemas de balanza de pagos como las aquí estudiadas.

Los hechos estilizados presentados muestran que la liberalización comercial modificó la estructura de las exportaciones y las importaciones. En el caso de México, se configuró un sector exportador de manufacturas muy dinámico con un sesgo maquilador. En Perú, el sesgo primario exportador se reforzó con las exportaciones de minerales (modelo re-primatizador neo-extractivista).

En su conjunto, la evidencia empírica permite inferir que los efectos de la liberalización comercial dependen, por un lado, de las características estructurales, institucionales y financieras de cada economía y, por otro, de la política macroeconómica que se implemente junto con la liberalización comercial. Toda vez que esta estrategia comercial no redujo la elasticidad ingreso de la demanda de importaciones, la restricción de la balanza de pagos se tornó más severa en estas dos economías caracterizadas por las diferencias estructurales ya referidas.

Evidentemente, este estudio tiene alcances y límites típicos de toda indagación aplicada. No obstante, sugiere ulteriores líneas de investigación, por ejemplo, mediante la utilización del modelo Thirlwall-Hussain (1982) que incluye la influencia de la libre movilidad de capitales. De esta manera, podría conocerse si la inclusión de la inversión extranjera confirma o modifica los resultados aquí reportados. Asimismo, sería de gran importancia realizar investigaciones que incorporen otras variables, por ejemplo, monetarias (tipo de cambio, tasas de interés) y fiscales (gasto público), origen y destino de los flujos comerciales, políticas industriales, efectos sectoriales y regionales.