(pdf)

(pdf)

SciELO

SciELO  SciELO

SciELO

Permalink

Permalink

Introducción

En 2022, la población mundial alcanzó los 8,000 millones y se estima que alcanzará los 10,400 millones en los próximos 60 años, generando importantes desafíos para la seguridad alimentaria (United Nations, 2022). Este aspecto es particularmente relevante para China, que en 2021 concentraba el 18% de la población mundial (Banco Mundial, 2022). El crecimiento demográfico, sumado a factores como la urbanización y el aumento en el nivel de vida han intensificado la demanda de alimentos, la cual se ha triplicado en este país desde 1960 (CEPAL, FAO, IICA, 2021). Esto representa un reto considerable debido a la incapacidad de China de autosatisfacer esta demanda a nivel interno.

De hecho, este país asiático ha experimentado un cambio abrupto en su capacidad de autoabastecimiento para la demanda de alimentos, pues su índice de autosuficiencia alimentaria pasó de 93.6% en 2000 a 65.8% en 2020. Esto implica que el país no podría proveer a la población únicamente con su producción local (Liu, 2023), sino que requiere implementar otras estrategias. Por ello, desde el año 2004 China se convirtió en un importador neto de alimentos, destacándose en el mercado internacional con productos como soya, maíz, trigo, arroz y lácteos (Liu, 2023). Dada esta situación, es relevante analizar las políticas que el gobierno chino ha implementado para asegurar un suministro alimentario estable, puesto que las decisiones estratégicas que ha tomado no sólo son cruciales para la seguridad alimentaria de su población, sino también por las oportunidades que representan para los países capaces de satisfacer esta creciente demanda.

Una de las medidas clave adoptadas por el gobierno chino para enfrentar esta situación ha sido la promoción de la inversión extranjera directa (IED) en el sector agrícola (Myers & Jie, 2015). Por lo tanto, esta investigación se enfoca en examinar el avance de la IED china en el sector agrícola de América Latina y el Caribe desde su adhesión a la Organización Mundial del Comercio (OMC). Este periodo marcó un hito en la integración de China en la economía mundial y el inicio de su participación a mayor escala en inversiones internacionales. Por eso, la exploración de este fenómeno resulta fundamental debido a que los flujos de inversión ofrecen oportunidades para la región, que pueden impulsar el desarrollo agrícola, mejorar la competitividad, diversificar las exportaciones y fortalecer la infraestructura (Chen & Pérez, 2014). A su vez, este tipo de inversiones también traen beneficios colaterales como el fortalecimiento de la balanza comercial, la inversión en tecnología y capital que permanece en la región (Correa & González, 2006).

A la luz de este escenario, con el presente artículo se busca responder a la pregunta: ¿por qué ha avanzado la inversión china en América Latina y el Caribe en el sector agrícola desde su unión a la OMC? Para abordar esta cuestión, este artículo se estructura de la siguiente manera: primero, se presenta la introducción, seguida de una revisión de antecedentes históricos y teóricos. Posteriormente, se describe la metodología y se presentan los hallazgos, organizados en tres secciones. En la primera sección se identifican los factores que hacen de América Latina y el Caribe una región atractiva para la inversión, centrándose en países con alta concentración de inversiones en el sector agrícola: Argentina, Bolivia, Brasil, Chile, Guyana y Jamaica. En la segunda sección se presenta un análisis de evidencia en casos específicos de inversión, mientras que la tercera sección caracteriza los intereses y el alcance de inversión china en la producción agrícola y el control de las cadenas de suministro. Adicionalmente, a modo de discusión se presentan los efectos negativos y amenazas reconocidos por algunos autores que implica la inversión de origen chino en la región. Finalmente, se exponen las conclusiones, junto con un apartado de discusiones y una agenda para futuras investigaciones.

Antecedentes históricos y teóricos tras la inversión china en la agricultura

La IED ha sido un tema de gran interés en las últimas décadas, especialmente en el contexto de la globalización económica. En 1817, David Ricardo introdujo los fundamentos teóricos del comercio internacional al demostrar que los países pueden aprovechar sus ventajas competitivas para obtener mayores beneficios. Sin embargo, China, a diferencia de otros países, desarrolló tradicionalmente políticas económicas proteccionistas.

Un cambio de dirección significativo ocurrió bajo el liderazgo de Deng Xiaoping, quien, con el Plan de Reforma y Apertura de 1978, logró transformar la estrategia debido a que impulsó e implementó una serie de reformas económicas y políticas que descentralizaron y liberalizaron la economía. Estas políticas permitieron la integración gradual de China al comercio internacional, a las inversiones extranjeras y promovieron la reforma del sector agrícola para mejorar la productividad y el rendimiento (Lichtenstein, 2006; Treacy, 2020). Además, en 1999 China implementó la política Go Out, la cual incentivó a las empresas a invertir y a expandir sus operaciones en el extranjero para acceder a los recursos naturales que hacían falta, fortalecer las empresas multinacionales, ingresar a nuevos mercados y atender sus demandas, aumentar la competitividad de las empresas chinas y desarrollar la infraestructura requerida para ello (Lichtenstein, 2006).

Con estas reformas el gobierno chino comenzó a plasmar sus primeros esfuerzos para integrarse gradualmente en la economía mundial y es justo en este momento que se sientan las bases de la IED. Posteriormente, con la entrada de China en la OMC en 2001, el país consolidó sus relaciones comerciales internacionales y fortaleció su sector industrial. De hecho, su participación en la economía global pasó del 4% en 2002 al 16% en 2018 en términos de producto interno bruto (Contreras & Molina-Vargas, 2020). Este acceso a las dinámicas internacionales de comercio e inversión benefició al país asiático en la apertura económica y le otorgó mayor protagonismo en los movimientos de la economía global.

Durante las últimas dos décadas, China acumuló importantes reservas de ahorro, lo que le ha permitido tener bajas tasas de interés. Este beneficio, sumado a la apertura económica y a la orientación exportadora de las empresas, creó un ambiente favorable para que las empresas chinas tuvieran la capacidad de lograr una IED a gran escala (Soto Marulanda, 2023). Según datos de la United Nations Trade and Development (UNCTAD), el país se posicionó en 2022 como el tercer emisor de IED a nivel mundial, impactando a América Latina y el Caribe en el sector agrícola (UNCTAD, 2023). Esto ocurrió debido a la participación de empresas que buscaron abastecerse de insumos en el extranjero para atender la creciente demanda de alimentos generada por el incremento de la población, la urbanización, la migración, el aumento de ingresos y el cambio de preferencias y gustos alimentarios (CEPAL, FAO, IICA, 2021).

Bajo este panorama, es claro que la IED es una herramienta clave para el crecimiento económico, la internacionalización de empresas y la expansión económica de los países. Para comprender su impacto en el sector agrícola de América Latina y el Caribe, se toma en cuenta el Paradigma Ecléctico de Dunning (1991), que plantea que la IED surge por las ventajas de propiedad que posee la empresa inversora, la competitividad que trae la internacionalización al proceso productivo y la oportunidad de aprovechamiento de recursos específicos de un lugar (Villarreal, 2004). En ese sentido, la IED China en el sector agrícola de América Latina y el Caribe se alinea con el deseo de aprovechar los recursos naturales y el potencial de mercado de la región. Además, las empresas chinas que cuentan con los recursos financieros pueden beneficiarse de la necesidad de capital en la región, explorando así nuevas oportunidades de mercado (Chen & Pérez, 2014).

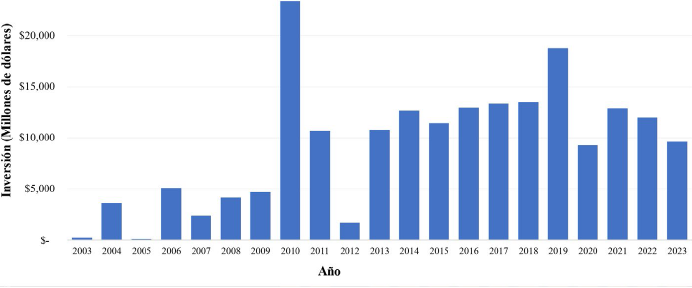

Entre 2006 y 2018, la emisión total de IED de China en América Latina y el Caribe mostró una tendencia al alza, a pesar de las fluctuaciones notables del año 2010 que obedecen a las variaciones en el inicio de dos nuevos proyectos de minería y uno de energía en Brasil (Dussel, 2023). En la Figura 1 se muestra esta evolución, notando que entre 2006 y 2018 se evidencia con mayor claridad dicho incremento.

Fuente: elaboración propia con información del Monitor de la OFDI de la Red Académica de América Latina y el Caribe sobre China (2024).

Figura 1 Inversión extranjera directa china en América Latina y el Caribe (2003-2023)

Inicialmente, los flujos de capital chinos en la región se enfocaron principalmente en sectores como la minería y energía. Sin embargo, en los últimos años el sector agrícola y el de telecomunicaciones han cobrado algo de relevancia, diversificando así el impacto de la IED en América Latina y el Caribe (Roldán et al., 2016).

Metodología

El objetivo de este artículo es examinar el avance de la inversión china en América Latina y el Caribe, identificando las características que hacen atractiva la región para las empresas extranjeras interesadas en el sector agrícola. Además, se analizó el desarrollo de las inversiones chinas que se realizaron y se clasificaron los intereses estratégicos del gobierno chino. Para ello, se realizó una revisión de la literatura académica utilizando bases de datos como JSTOR, EBSCO y Web of Science. Los artículos seleccionados fueron aquellos que se relacionaban directamente con los objetivos de investigación, incluyendo estudios sobre las dinámicas de la IED por parte de empresas chinas. Estas fuentes permitieron relacionar el análisis de casos específicos de inversión con las políticas y estrategias de inversión promovidas por el gobierno chino.

Esta investigación se estructuró en tres etapas: en la primera se identificaron los factores que hacen de América Latina y el Caribe un destino atractivo para la inversión en el sector agrícola. En el análisis se reconocieron y enfatizaron las características propias de la región que resultaron particularmente relevantes para empresas chinas, como la disponibilidad de recursos naturales y la posibilidad de obtener ganancias a partir de ellos. Estos factores se evaluaron utilizando el Índice de Capacidades Productivas (ICP) de la UNCTAD, que mide la capacidad productiva de un país en componentes como el capital natural. En esta etapa también se consideraron los acercamientos diplomáticos entre China y los países de la región, así como la influencia y el impacto de los procesos de integración económica.

La segunda etapa consistió en un análisis detallado de los casos de inversión registrados en el monitor del Outbound Foreign Direct Investment (OFDI) de Dussel (2021), una base de datos confiable que proporciona información sobre inversiones en el sector agrícola y agroindustrial en América Latina y el Caribe. A su vez, proporciona información detallada sobre los proyectos de inversión de China hacia el mundo, incluyendo el país destino, el nombre del inversionista, el nombre de la empresa receptora, el origen, la actividad económica y la fecha de aprobación. Este nivel de detalle es valioso porque permite identificar las tendencias y los patrones de la IED china en el sector agrícola de la región latinoamericana para su posterior análisis. El uso de esta fuente, junto con la revisión de publicaciones en periódicos, reportes empresariales y registros públicos, permitió evidenciar el avance de la IED china en la región, ofreciendo ejemplos concretos de las inversiones.

Finalmente, en la tercera etapa se caracterizaron los intereses estratégicos detrás de la inversión china en América Latina y el Caribe, considerando las motivaciones o valores percibidos que buscaban alcanzar objetivos a largo plazo. Para ello se realizó un análisis de la inversión china en el sector agrícola, identificando los intereses tanto del Gobierno como de las empresas. En ese sentido, se examinaron políticas clave como la Go Out de 1999 y los planes quinquenales, así como acciones diplomáticas orientadas al fortalecimiento de la seguridad alimentaria. También se analizaron casos específicos de inversión en producción agrícola y en el control de cadenas de suministro, a partir de documentos oficiales, reportes de políticas y estudios previos. Este análisis permitió clasificar las acciones según su alcance, lo cual facilitó la comprensión de las motivaciones detrás de cada inversión.

La implementación de estas tres etapas del análisis permitió una comprensión integral de las razones de la expansión de la IED china en el sector agrícola de América Latina y el Caribe. Este enfoque metodológico proporciona una base sólida para futuras investigaciones y políticas, al detallar los factores y motivaciones que impulsan estas inversiones en la región.

América Latina y el Caribe: condiciones atractivas para la inversión

El análisis de los flujos de la IED es fundamental para comprender y promover el desarrollo económico en las regiones receptoras (Marcuello, 2017). Según los datos del monitor de la OFDI, las inversiones de China en el sector agrícola de América Latina y el Caribe se han concentrado principalmente en seis países: Argentina, Bolivia, Brasil, Chile, Guyana y Jamaica. Para comprender mejor estos flujos de capital, es esencial estudiar las características que hacen a estos países particularmente atractivos para la inversión. A propósito de ello, Marcuello (2017) sugiere que la disponibilidad de recursos extractivos y las relaciones comerciales entre los países son factores clave para explicar la atracción de inversión.

De acuerdo con un informe de la Comisión Económica para América Latina y el Caribe (CEPAL), entre 2005 y 2018 la región contó con una superficie agrícola de 9,354 millones de hectáreas. Datos de la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO) y del Grupo Técnico Intergubernamental del Suelo (GITS) también destacan que América Latina posee el 23% de las tierras potencialmente cultivables del mundo, produce alimentos para más de 800 millones de personas y tiene el 31% de las reservas de agua dulce a nivel global (FAO & GTIS, 2015, p. 48). Esta abundancia de recursos necesarios para la agricultura convierte a América Latina en una región de gran interés para China, que la considera como una “gran proveedora de recursos naturales” (Da Rocha & Bielschowsky, 2018, p. 25).

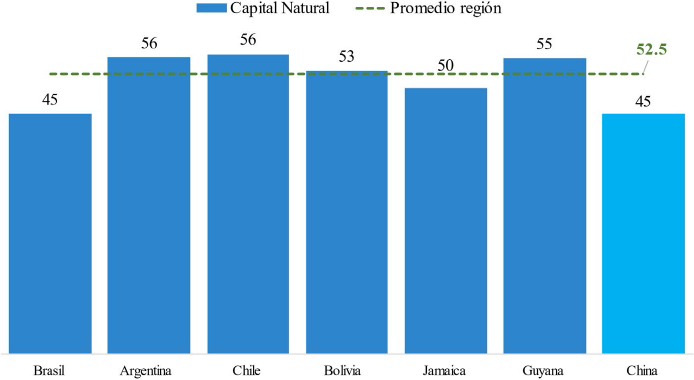

Para evaluar el potencial de ingresos derivados de estos recursos ecosistémicos, en este artículo se emplea el Índice de Capacidades Productivas (ICP) de la UNCTAD, una herramienta que mide el estado de las capacidades productivas de un país, las cuales le permiten alcanzar el desarrollo económico y determinan su competitividad para producir bienes. Es decir, la información de la UNCTAD integra el estado de las capacidades productivas en puntuaciones que oscilan entre 0 y 100, y a su vez categoriza la medición en ocho componentes: capital humano, capital natural, energía, transporte, tecnologías de la información y las comunicaciones (TIC), instituciones, sector privado y cambio estructural (Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, 2023).

En el contexto de esta investigación se ha focalizado el componente de capital natural, que, según la Conferencia sobre el comercio y desarrollo de las Naciones Unidas, se considera como “la disponibilidad de recursos extractivos y agrícolas, incluidos los ingresos generados por la extracción de dichos recursos, menos el costo de su extracción” (Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, 2023), los cuales fueron medidos desde el año 2000 al 2018. Los países de América Latina y el Caribe que cuentan con inversión de empresas chinas presentan un ICP en capital natural superior al del país asiático, lo cual sugiere una ventaja comparativa en términos de recursos naturales, como se evidencia en la Figura 2. De igual manera, como los países de la región latinoamericana cuentan con un alto nivel de disponibilidad de recursos agrícolas y una gran posibilidad de generar rentas a partir de ello, esto los convierte en atractivos para las inversiones chinas, siendo Chile quien tiene la mayor puntuación, seguido por Argentina, Guyana, Bolivia, Jamaica, y finalmente Brasil. El promedio de estos países arroja una puntuación de 52.5, consolidando la región como óptima para atraer la inversión del país asiático.

Fuente: elaboración propia a partir de información de UNCTAD (s/f).

Figura 2 Índice de capacidades productivas de la UNCTAD (2000-2018)

Estos resultados muestran que las condiciones medioambientales y la disponibilidad de recursos en América Latina y el Caribe resultan especialmente atractivas para las empresas chinas. La riqueza agrícola de la región incentiva la inversión extranjera, como lo demuestra la presencia china en varios países. En este contexto, la adquisición de tierras se presenta como una estrategia clave para China, cuya capacidad productiva interna se ve limitada por la escasez de tierras cultivables. Por ello, invertir en América Latina se convierte en una opción fundamental para garantizar su seguridad alimentaria.

Es importante notar que, aunque China tiene un porcentaje igual que Brasil en el ICP, el gigante asiático sigue invirtiendo en este país sudamericano al comprender sus condiciones particulares y teniendo en cuenta que las decisiones de inversiones están determinadas tanto por objetivos económicos como estratégicos. Debido a la falta de tecnificación, Brasil obtiene rentabilidades bajas, pero cuenta con las extensiones de tierra arable más grandes de la región (Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, 2023). Es por esto que, por medio de inversión en las diferentes etapas de la cadena productiva, las empresas chinas pueden obtener recursos de interés nacional como la soya, como se evidencia en los ejemplos presentados más adelante.

En cuanto a las relaciones comerciales entre China y América Latina y el Caribe, es importante resaltar que éstas se han institucionalizado gracias a la colaboración con la CELAC a través del Plan de Cooperación CELAC-China (2022-2024), que abarca sectores estratégicos como comercio, inversión y agricultura. En el ámbito del comercio e inversión, el plan enfatiza el fortalecimiento de intercambios entre instituciones públicas y privadas, el flujo legítimo del comercio y el desarrollo sostenible. Además, promueve la continuidad de foros de cooperación y de ferias internacionales (China-CELAC Forum, 2021).

En el sector agrícola se impulsa la consolidación de la cooperación mediante el fortalecimiento de las instituciones de investigación científica agrícola que trabajan para mejorar la tecnificación y alcanzar el desarrollo conjunto en áreas de cultivo, cría y procesamiento de productos agrícolas. El plan apunta también al mejoramiento de políticas públicas de seguridad alimentaria, el perfeccionamiento de la selección y cría de variedades para el procesamiento de alimentos y a la promoción del Fondo Fiduciario de la FAO. Además, dentro del plan se asigna capital para abordar problemas de seguridad alimentaria, formalización y tecnificación de cultivos. De igual manera, se fomenta la participación de los miembros de la CELAC en eventos internacionales como la Feria Internacional de Comercio Agrícola y la Exposición Internacional del Té de China (China-CELAC Forum, 2021).

En los últimos años las relaciones entre China y los países de América Latina y el Caribe que han recibido IED han evolucionado, permitiendo la expansión a nuevos sectores económicos y mejorando la infraestructura para el intercambio comercial. Por ejemplo, Chile fue el primer país latinoamericano en firmar un tratado de libre comercio (TLC) con China en 2006, impulsado gracias a la complementariedad entre sus economías agrícolas. Igualmente, para 2018 se firmaron ocho convenios entre Bolivia y el gobierno chino relacionados con la Franja y la Ruta (o Ruta de la Seda) y la cooperación cultural, el protocolo fitosanitario e infraestructura (Ministerio de Relaciones Exteriores de Bolivia, 2018). Unos años más tarde, Argentina se incorporó a la Franja y la Ruta, ante lo cual el gobierno chino apoyó su articulación al acuerdo swap de 2020 (Ministerio de Relaciones Exteriores, Comercio Internacional y Culto de la República Argentina, s/f). Para el caso de Brasil, se fortaleció la cooperación bilateral con el país asiático mediante el Plan Estratégico China-Brasil 2022-2031 (China-CELAC Forum, 2022). Asimismo, en 2019 el primer ministro de Jamaica acordó participar activamente en el proyecto de la Franja y la Ruta (Ministerio de Relaciones Exteriores de la República Popular China, 2019), con lo cual para 2024 se logró inaugurar proyectos de carretera. Finalmente, aunque Guyana no ha tenido tantos acercamientos diplomáticos con China, ya ha recibido inversiones de seis grupos en el desarrollo y explotación de recursos, incluyendo China Railway Group y Huawei China (Ellis, 2021).

Es así como la IED de China en América Latina y el Caribe se ha visto favorecida por la abundancia de recursos naturales y por el fortalecimiento de las relaciones comerciales. Los países de la región latinoamericana que han sido receptores de inversión han demostrado ser destinos atractivos debido a sus capacidades productivas y a sus recursos agrícolas. Por su parte, la cooperación en sectores comerciales y de inversión, tanto como en el sector agrícola, han impulsado las relaciones bilaterales y multilaterales, las cuales conservan el pilar de la seguridad alimentaria. Es importante destacar que en 2022 Brasil y Chile tuvieron a China como su principal socio comercial en términos de exportaciones e importaciones, mientras que Argentina lo ubicó en el segundo lugar (Observatory of Economic Complexity, s/f). Aunque no es posible predecir con certeza cuál será la situación a futuro de la participación de empresas chinas en la región, la iniciativa de la Franja y la Ruta señala un camino hacia una relación comercial cada vez más prometedora entre China y América Latina (McBride et al., 2023).

¿Cómo se evidencia la inversión china en América Latina y el Caribe en el sector agrícola?

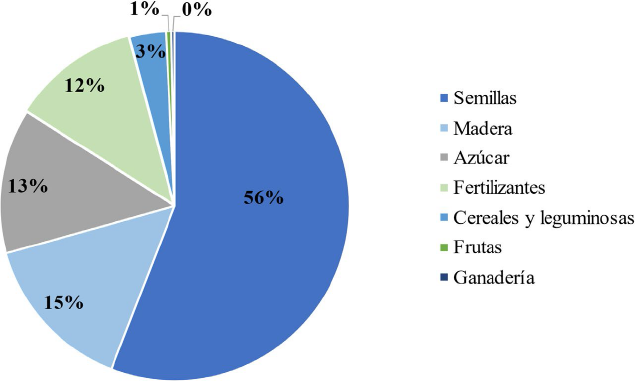

Según los datos del monitor de la OFDI, entre 2005 y 2018 se registraron 12 inversiones de nueve empresas diferentes en la categoría de agricultura/ agroindustria. Para estas inversiones se plantearon tres preguntas clave: 1. ¿A qué sector pertenece la inversión? 2. ¿Qué porcentaje de inversión se relaciona con el interés de seguridad alimentaria por parte de China? 3. ¿Qué porcentaje refleja una necesidad de capital por parte de América Latina y el Caribe?

La información para la categorización se obtuvo de las páginas web de las empresas y reportes a inversionistas. Ésta fue contrastada con información de diferentes medios de comunicación y monitores de comercio exterior como Legiscomex. Los hallazgos permitieron categorizar las inversiones registradas en el monitor de la OFDI, dando como resultado que el 56% se dirigió al mercado de las semillas, específicamente con una inversión de 1,100 millones de dólares por parte de la empresa CITIC Agri Fund Management Co., Ltd (Xu, 2017). El segundo sector más relevante fue el de la madera, en el que una inversión en Guyana abarcó el 15% de los capitales. Esta inversión se encuentra registrada en el sector agrícola debido a que se invirtió en la posesión y licencia de explotación del suelo y no directamente en la producción de madera, que fue el área en la que inicialmente se invertiría. En tercer lugar se encuentra el sector azucarero, con dos inversiones en Jamaica realizadas por la empresa China National Complete Plant Import & Export Corp. Ltd., las cuales se realizaron por medio de dos subsidiarias diferentes al momento de comprar los activos estatales de esta industria (Brooks, 2011). A ésta le sigue la inversión en los agroquímicos, que incluye las inversiones en herbicidas, pesticidas, fungicidas, insecticidas y fertilizantes, entre otros productos relacionados con la producción agrícola. Esta inversión la realizaron dos empresas diferentes, tanto en Chile como en Argentina, las cuales abarcaron el 12% de la inversión total registrada, equivalente a 232.6 millones de dólares. Otras inversiones menores incluyeron la producción de cereales y leguminosas como maíz, sorgo, soya y arroz en Bolivia, que representaron el 3% del total y se realizaron por parte de dos empresas diferentes. Finalmente, se encuentra la inversión en la producción de frutas, seguida por una categoría general denominada “otros”, representando el 0.23% de la inversión total, la cual contempla la adquisición de tierras en el sector agrícola pero que posteriormente estarían destinadas a la ganadería. La Figura 3 permite visualizar esta distribución, que fue resultado de un detallado análisis realizado a cada una de las inversiones registradas en el monitor de la OFDI.

Fuente: elaboración propia con información del Monitor de la OFDI de la Red Académica de América Latina y el Caribe sobre China (2024).

Figura 3 Inversión extranjera directa china en América Latina y el Caribe por sector (2005-2018)

Para continuar con el análisis, se indagó si estas inversiones pudiesen relacionarse con las políticas de seguridad alimentaria de China, para lo cual se identificó que algunas de ellas apoyaron estos intereses, mientras que otras fueron motivadas por la búsqueda de rentabilidad (Myers & Jie, 2015). Para determinar esto se utilizó como criterio el 14° Plan Quinquenal (2021-2025), que menciona la política de autosuficiencia alimentaria, donde China expresa su intención de desarrollo e innovación de las semillas para evitar depender de importaciones del extranjero (Gálvez et al., 2022). El análisis reveló que el 65% de la inversión registrada en el monitor de la OFDI responde a los intereses mencionados, mientras que el 35% restante se orienta hacia la rentabilidad.

Por ejemplo, la inversión en semillas realizada por CITIC Agri Fund fue justificada por el director ejecutivo de la compañía, quien declaró abiertamente que dicha operación tenía como objetivo facilitar la expansión hacia otros países de América Latina, en respuesta al aumento continuo de la demanda de alimentos en China (Teixeira, 2017). El análisis también reveló que las inversiones destinadas a la producción de alimentos estaban alineadas con la política de seguridad alimentaria, ya que su propósito era abastecer al mercado chino. Además, se incluyó en este porcentaje la inversión en fertilizantes, que forma parte del desarrollo y la adquisición de tecnología para fortalecer su sector agrícola y así mantener su seguridad alimentaria. Sin embargo, la inversión en el sector azucarero no se consideró parte de la estrategia porque el azúcar producido se comercializaba localmente en el país, al igual que la inversión de tierras para la producción de madera. Esto no significa que las inversiones consideradas alineadas con el interés en la seguridad alimentaria se hayan realizado exclusivamente con ese propósito. Estas también responden a objetivos estratégicos de carácter económico por parte de las empresas, así como a intereses relacionados con el control de las cadenas de suministro, como se observa en el caso de la inversión en semillas.

De igual manera, se analizaron las inversiones registradas para determinar si respondían a una necesidad de capital en América Latina y el Caribe. Los resultados revelaron que el 44% de las inversiones cubrían esta necesidad, mientras que el 56% restante no. Esta clasificación se basó en la estabilidad financiera de las empresas receptoras de la inversión y en la asignación de los fondos hacia la adquisición de maquinaria o infraestructura como la construcción de nuevas subsidiarias, lo cual no se hubiera podido lograr sin esta inyección de capital.

Aunque para la mayoría de las inversiones se consideró que reflejaban una necesidad de capital, el 56% de los flujos no lo hizo, puesto que corresponde al porcentaje invertido por el CITIC Agri Fund en Brasil, para el que se consideró que no cumple con estas condiciones, dado que previamente a la inversión, era una empresa con una gran solidez financiera. Sin embargo, esta transacción se realizó por la necesidad de desinvertir en esta línea de negocio debido al requerimiento regulatorio para permitir la fusión entre dos compañías con presencia global (DowDuPont, 2018). Para el caso del azúcar y la madera, las empresas chinas invirtieron en industrias improductivas, que debido a la incapacidad de financiamiento no contaban con maquinaria y equipos adecuados (Sugar Industry Authority, 2010). De manera similar, Shenzhen GoldAnda Agricultural Technology destinó su inversión a la construcción de una planta de procesamiento de fruta y a la expansión de cultivos para la plantación en Chile e infraestructura para la comercialización con sus clientes en China (Seeger, 2024). Según este mismo autor, esta inversión es la primera con financiamiento 100% chino en el país y representa un aporte de capital importante en una región donde durante los últimos años previos a la inversión habían cerrado empresas como iansa y Empresa Suazo por dificultades financieras (Frutas de Chile, 2018).

Finalmente, otras inversiones como la realizada en Bolivia por parte de la empresa china EverChina Int’l Holdings Company Limited representó una pérdida para la compañía (Everchina Int’l Holdings Company Limited, 2017). La empresa receptora en el momento de la inversión se encontraba en etapa inicial para comenzar a generar productividad de los terrenos. Sin embargo, aunque la inversión representara una pérdida, su valor estratégico impulsó la adquisición; adicionalmente, datos de EMIS (2020) indican que la empresa contaba con problemas de liquidez, lo que da muestra de que el capital chino respondió a una necesidad de capital.

Inversiones no registradas en el monitor de la OFDI

Durante el análisis se encontraron ejemplos de inversiones fallidas, como los casos de las empresas chinas Heilongjiang Beidahuang Nongken Group Co y Chongqing Grain Group’s, quienes intentaron invertir en la compra de tierra para la explotación agrícola en Argentina y Brasil, respectivamente. Sin embargo, estos proyectos fueron suspendidos debido a los obstáculos encontrados, como la oposición de grupos sociales y ambientalistas, lo cual causó que inversiones reportadas por los medios de comunicación no se realizaran (Gooch & Gale, 2018; Myers & Jie, 2015). A pesar de estas restricciones que hacen que la adquisición de tierras por parte de China haya sido altamente limitada en los países de América Latina, se encontraron otros casos de éxito.

Un ejemplo de lo anterior es la adquisición de 16,800 hectáreas en Brasil para la producción de soya por parte de las empresas privadas Zhejiang Fudi Agriculture Group & Agricultural Bureau of Heilongjiang Province, que en 2007 realizaron esta inversión en la región (da Rocha & Bielschowsky, 2018). Otro caso de éxito es el de la empresa Joyvio, perteneciente a Legend Holdings, la cual invirtió a través de una joint venture con Subsole para la adquisición de tierra de cultivo en Chile mediante la compra de cinco granjas durante 2013. La producción de estas granjas incluye uva de mesa, arándanos, nueces, kiwi y uva de vino, las cuales son producciones que han sido identificadas como productos básicos en China que, además, son exportados a este país (McShane, 2013).

Por otra parte, el país asiático también ha invertido en el sector de la agricultura de América Latina mediante empresas que posee en el extranjero. Éste es el caso de la National Chemical Corporation, una empresa estatal que adquirió Syngenta en 2017, una compañía con sede en Suiza, a través de la cual se compró la subsidiaria de Nidera en América Latina en 2018 (Gálvez et al., 2022). Esta empresa comercializa semillas de soya, maíz, trigo, girasol y las distribuye en países como Argentina, Brasil, Paraguay y Uruguay. Otra adquisición importante fue la de Noble Agri, una reconocida empresa en la cadena logística de suministro y producción de soya en Sudamérica, la cual fue renombrada como COFCO Agri, por parte de la empresa estatal China National Cereals, Oils and Foodstuffs Corporation (COFCO). Esta compra se realizó por 1,950 millones de dólares e indica que, si estuviera incluida en los datos de la OFDI, posicionaría el sector de semillas, específicamente para la producción de soya, como aquellos en los que más ha invertido China en la región latinoamericana.

Ante eso, da Rocha y Bielschowsky (2018) explican la importancia que las dos compañías anteriormente mencionadas han tenido en la producción de bienes agrícolas, especialmente para la producción de soya. Esto debido a que son empresas que han invertido en diferentes etapas de la cadena productiva, proporcionando fertilizantes, asistencia técnica e incluso financiamiento, además de poseer un porcentaje representativo de las exportaciones de soya en países como Argentina y Brasil. Dicha participación integral de ambas compañías en los diferentes momentos de producción generó la necesidad de invertir en capacidad de exportación. Por esta razón, COFCO ganó en 2022 una concesión para expandir la capacidad de su puerto en Brasil, según se indica en el sitio web de la empresa.

¿Cuáles son los intereses estratégicos que han impulsado la inversión?

Los avances de la inversión de origen chino en el sector agrícola de América Latina y el Caribe son el resultado de diferentes intereses estratégicos, tanto por parte del gobierno chino como por las empresas que deciden ejecutarla. Desde la perspectiva del gobierno, se observa un claro interés en garantizar la seguridad alimentaria mediante la promoción de IED, el cual se refleja en las distintas acciones diplomáticas y políticas que se explorarán a continuación. Por su parte, el interés de las empresas se enfoca en el aprovechamiento de la disponibilidad de recursos, tal y como lo propone Dunning (1991).

Los intereses gubernamentales se han apoyado en políticas como el Plan de Reforma y Apertura de 1978, la política Go Out de 1999, la adhesión a la OMC, los diferentes planes quinquenales, especialmente el 14° (2021-2025) y ciertas acciones diplomáticas como la reunión de los BRICS y del foro APEC en 2022. Con ello, el gobierno chino promovió que las empresas se alinearan con su interés de garantizar la seguridad alimentaria. En ese sentido, los hallazgos de este artículo sugieren que las acciones para lograr este objetivo se pueden clasificar en dos categorías según su alcance: inversión en la producción agrícola e inversión para el control de las cadenas globales de suministro. Esta clasificación facilita la comprensión del alcance de las acciones efectuadas y las motivaciones detrás de ellas.

En este orden de ideas, la inversión en compra de tierras para la producción agrícola de Zhejiang Fudi Agriculture Group & Agricultural Bureau of Heilongjiang Province en Brasil, es una muestra de la inversión en el sector agrícola que está alineada con los intereses del gobierno chino y con sus políticas de seguridad alimentaria. Adicionalmente, la inversión realizada por COFCO en infraestructura de puertos tuvo como alcance una participación en el control de las cadenas de suministro, esto le otorgó a China más poder y seguridad sobre su suficiencia alimentaria.

Incluso algunas empresas han hecho una fuerte inversión en tecnología para el desarrollo agrícola. Por ejemplo, Nanjing Red Sun Co. Ltd. es una empresa que por medio de su inversión logró obtener tecnologías relacionadas con fertilizantes, las cuales son fundamentales para mejorar la productividad. Similar a esto, la inversión de CITIC Agri Fund Management obtuvo el banco de germoplasma de maíz, incrementando su control sobre el mercado de semillas y reforzando su posición estratégica en el mercado agrícola. Estos últimos dos casos evidenciaron la manera en la que las empresas, en su búsqueda de llevar productos al mercado chino y aprovechar la disponibilidad de recursos, han logrado respaldar el interés de seguridad alimentaria del gobierno chino. En la Tabla 1 se hace una caracterización de la inversión registrada en agricultura y su relación con los intereses de seguridad alimentaria de acuerdo con la caracterización sugerida.

Tabla 1 Caracterización de las inversiones registradas según su alcance

|

Alcance de la inversión |

Caso de inversión | Descripción |

| Inversión en la producción agrícola | Zhejiang Fudi Agriculture Group & Agricultural Bureau of Heilongjiang Province en Brasil. | Adquisición de 16,800 hectáreas para la producción de soya en 2007. Esta inversión se enfocó en un cultivo esencial para la alimentación y la industria china, reduciendo el riesgo asociado a la dependencia de importaciones (da Rocha & Bielschowsky, 2018). |

| Joyvio en Chile. | A través de la fusión con Subsole, invirtió en la adquisición de 370 hectáreas para producir uva de mesa, arándanos, nueces, kiwi y uva de vino. Estos productos han sido exportados directamente a China, apoyando la seguridad alimentaria del país. | |

| Inversión en control de las cadenas globales de suministro | COFCO en Brasil. | Invirtió en infraestructura portuaria para mejorar la capacidad de exportación y control de la cadena de suministro de la soya. Con esto logró mayor control sobre los productos agrícolas esenciales. |

| National Chemical Corporation (Syngenta y Nidera). | Adquirió la compañía Syngenta, que a su vez compró Nidera, una empresa clave en la distribución de semillas de soya, maíz, trigo y girasol en América Latina. Esta inversión no sólo aseguró el suministro de semillas, sino que también fortaleció la posición de China en la cadena de suministro agrícola. | |

| Nanjing Red Sun Co. Ltd en Argentina. | La empresa se fusionó como Ruralco Soluciones S. A. en Argentina y logró reducir el riesgo en el suministro de fertilizantes y otros agroquímicos. | |

| Citic Agri Fund Management en Brasil. | Por medio de esta inversión se alcanzó un mayor control del mercado de las semillas y potencial tecnología agrícola para ser usada en China. |

Fuente: elaboración propia a partir de da Rocha y Bielschowsky (2018) y del Monitor de la OFDI de la Red Académica de América Latina y el Caribe sobre China (2024).

Los intereses estratégicos detrás de la inversión china en América Latina y el Caribe, más allá de los fines exclusivamente lucrativos, se han visto permeados por la necesidad de garantizar la seguridad alimentaria a largo plazo. Las empresas chinas han alineado sus objetivos con los intereses del gobierno en este ámbito, puesto que identificaron una oportunidad de mercado en la demanda de alimentos e implementaron las condiciones favorables generadas por las políticas, alcanzando así una participación en la producción y el control de las cadenas de suministro agrícola a través de la IED. Esta inversión ha llevado al control de tierras, desarrollo de tecnología y mejoramiento de infraestructura relacionada con el sector agrícola, fortaleciendo así la capacidad para satisfacer la demanda interna de alimentos y reduciendo el riesgo en la dependencia de importaciones. Aunque las acciones aquí planteadas reflejan este interés, las reformas políticas del país asiático son las que han facilitado estas inversiones, creando un entorno favorable para que las empresas avancen en esta estrategia e impulsando su realización, como puede verse en la Tabla 2, que describe y relaciona estas políticas.

Tabla 2 Políticas relacionadas con el interés del gobierno chino de seguridad alimentaria

| Política | Descripción |

| Plan de Reforma y Apertura de 1978 | Este plan tenía como uno de sus principales ejes el desarrollo y fortalecimiento de la agricultura a nivel interno, además de la liberalización y la integración en la economía global. La reforma promovió un incremento en la productividad, permitió una mayor descentralización, fomentó la creación de empresas privadas y facilitó la entrada de capital extranjero (Lichtenstein, 2006; Treacy, 2020). |

| Política Go Out de 1999 | Esta política promovió la inversión en el extranjero de empresas chinas, aportando no sólo los marcos normativos sino también incentivos y estrategias para hacerlo. Esta norma se centró en estimular a las empresas nacionales para que establecieran plantas en diferentes regiones del mundo por medio de apoyos como subvenciones y préstamos (Roldán et al., 2016). |

| Ingreso a la OMC en 2001 | Su adhesión al organismo multilateral implicó compromisos significativos en las condiciones para la salida y entrada de inversión, rebajas arancelarias y la adopción de los principios del comercio internacional (Lichtenstein, 2006). Con esto se dio paso a una mayor apertura del país, favoreciendo la posibilidad de obtener recursos agrícolas en el exterior y de inversión global. |

| La Franja y la Ruta (Nueva Ruta de la Seda) | Como resultado de la política Go Out, se derivó este proyecto de infraestructura global vigente que incluye la cooperación agrícola, la diversificación de fuentes de importación y una fuerte promoción de la cooperación internacional (McBride et al., 2023). |

| 14° Plan Quinquenal (2021-2025) | Este plan enfatizó la seguridad alimentaria y la cooperación internacional en las cadenas de suministro como asunto de gran importancia global, proponiendo la consolidación de la capacidad de producción y suministro de cereales para la mitigación de riesgos de desabastecimiento y posicionando a China como líder de este proceso (Ministerio de Comercio de la República Popular China, 2021). |

Fuente: elaboración propia a partir de la consulta de textos académicos y reportes de ministerios.

Las políticas propuestas en la Tabla 2 fueron la base constitutiva de los cambios que gestaron las condiciones favorables para que las empresas chinas llevaran su inversión a países extranjeros. Adicionalmente, las acciones diplomáticas fueron el reflejo de los intereses del Gobierno chino, dado que en múltiples escenarios China ha expresado su interés de participar en las cadenas de suministro y de garantizar la seguridad alimentaria de su nación.

En la 12ª reunión de ministros de agricultura de los BRICS en junio de 2022, el ministro de Agricultura y Asuntos Rurales de la República Popular China, Tang Renjian, hizo énfasis en el desarrollo agrícola y rural, presentando tres propuestas a los países de los BRICS para combatir en conjunto los desafíos relacionados con la seguridad alimentaria mundial (Ministerio de Agricultura y Asuntos Rurales de la República Popular China, 2022a). Asimismo, en la séptima reunión ministerial de seguridad alimentaria del fondo APEC en agosto de 2022, el viceministro Ma Youxiang señaló su interés en que los miembros de APEC intensificaran la cooperación e implementación de planes en las áreas clave presentes en la Hoja de Ruta de seguridad alimentaria de APEC hacia 2030 (Ministerio de Agricultura y Asuntos Rurales de la República Popular China, 2022b).

Paralelamente, en la Conferencia del 70º aniversario del consejo chino para el fomento del comercio internacional y la Cumbre global para la promoción del comercio y las inversiones llevados a cabo en mayo de 2022, el presidente de China, Xi Jinping, señaló que era necesario reactivar el comercio y las inversiones para darle respuesta a la pandemia, considerando aspectos como el desarrollo sostenible y las prácticas sostenibles en la agricultura (Ministerio de Relaciones Exteriores de la República Popular China, 2022). Estas acciones diplomáticas dan cuenta de la prioridad que es para el gobierno chino garantizar la seguridad alimentaria y el control de las cadenas globales de suministro.

Es evidente que la evolución política del gobierno chino se interesa en la integración con la economía mundial, haciendo hincapié en sectores de interés como el agrícola. Las políticas gubernamentales implementadas y la necesidad de atender un creciente mercado interno en el país asiático han llevado a que las acciones de las empresas se alineen con el objetivo estratégico de garantizar la seguridad alimentaria. Aunque las compañías chinas han enfrentado desafíos al intentar invertir en la producción agrícola, también han encontrado una oportunidad de inversión en el control de la cadena de suministro mediante el apoyo a productores, el dominio del mercado de las semillas, la posesión de tecnología como en el caso de los fertilizantes, y el desarrollo de infraestructura para la distribución y exportación.

Otros impactos de la inversión: degradación, dependencia y desafíos económicos

La expansión de las inversiones agrícolas chinas en América Latina ha generado también efectos negativos, particularmente en términos ambientales y económicos. La intensificación de los monocultivos, dirigida principalmente a satisfacer la demanda de China, ha contribuido a la degradación ambiental y la deforestación, especialmente en la Amazonia brasileña (Oliveira, 2018). Donaubauer et al. (2017) también destacan que estas prácticas extractivistas agrícolas han alterado ecosistemas locales y técnicas insostenibles.

Además, las empresas chinas han sido acusadas de apropiarse de propiedad intelectual y tecnología local a través de joint ventures con productores latinoamericanos. Esta práctica no sólo implica la transferencia de tecnología a China, sino que también puede obstaculizar el desarrollo de innovaciones locales y limitar la competitividad y sostenibilidad de los países en el largo plazo.

Por otra parte, la creciente demanda de materias primas por parte de China ha profundizado la “primarización” de la economía en la región, limitando la diversificación productiva y aumentando la vulnerabilidad frente a las fluctuaciones de los precios internacionales y la demanda china, especialmente de productos como la soya (Economic Commission for Latin America and the Caribbean [ECLAC], 2015). Esta dependencia de pocos productos también frena la industrialización y el desarrollo de sectores de mayor valor agregado.

Finalmente, aunque las inversiones chinas se presentan como oportunidades para la modernización, muchos proyectos se concentran en la extracción o producción de bienes con bajo valor agregado. Esto ha impedido la creación de encadenamientos productivos sólidos en la región, perpetuando la dependencia de China y limitando las oportunidades de desarrollo económico sustentable y la diversificación agrícola (ECLAC, 2015).

Conclusiones

El análisis de los factores que influyen en la atracción de la IED sugiere que América Latina y el Caribe ofrecen condiciones favorables para la inversión agrícola gracias a la disponibilidad de recursos naturales, las relaciones comerciales sólidas con China y un marco político que facilita la cooperación. Estas ventajas se respaldan en indicadores como el ICP, el cual resalta la capacidad de obtener rentabilidad a partir de las actividades agrícolas en los países analizados, por lo que es también una oportunidad estratégica tanto para las empresas chinas como para la región latinoamericana.

Los resultados de este artículo muestran que la apertura económica de China ha sido crucial para enfrentar los desafíos sociales, económicos y de seguridad alimentaria. Este fenómeno es particularmente evidente en el sector agrícola, donde América Latina y el Caribe han emergido como proveedores estratégicos. A través de sus políticas, el gobierno chino ha creado las condiciones necesarias para que sus empresas se expandan al exterior, articulándose al objetivo de seguridad alimentaria, puesto que las inversiones están dirigidas a satisfacer las demandas del mercado chino mediante la participación en la producción y logística en otros países. Adicionalmente, el análisis de los casos de inversión permite concluir que las empresas chinas han enfocado su inversión no sólo en las etapas de producción agrícola, sino también en el control de las cadenas de suministro. Esto impulsado por el interés de mitigar los riesgos asociados a la dependencia de las importaciones y entendiendo la necesidad de fortalecer la infraestructura para cumplir con los objetivos estratégicos.

La alineación entre las políticas adoptadas por el gobierno chino y la necesidad de recursos agrícolas ha generado condiciones favorables para que empresas chinas se articulen con el interés en la seguridad alimentaria. Por su parte, para los países de América Latina y el Caribe esta necesidad por parte de China representa una oportunidad de atraer IED, la cual podría convertirse en una fuente de financiación para potenciar el desarrollo de la industria agrícola y la optimización de los recursos existentes. Asimismo, empresas locales con necesidades de capital pueden beneficiarse de la inyección de inversión, lo que en el largo plazo podría correlacionarse con un mayor desarrollo económico para la región.

Por último, países como Brasil, Argentina y Chile, que son los principales exportadores de productos agrícolas en la región hacia China, han reconocido la importancia de que este país sea un aliado estratégico, por lo que han realizado esfuerzos para fortalecer los lazos comerciales. La estrategia china de tener un mayor control se evidencia en que los países que son los mayores exportadores se han convertido en los últimos años en grandes receptores de inversión. Por otra parte, el fortalecimiento de las relaciones diplomáticas y comerciales en el largo plazo puede resultar en una mayor interdependencia, lo cual llevaría a expandir la inversión a diferentes áreas y a aumentar los flujos de capital que se mueven de un país a otro.

Aun así, la IED china en el sector agrícola de América Latina y el Caribe ha enfrentado tanto oportunidades como desafíos. Según Myers y Jie (2015), los medios de comunicación han tenido un rol influyente en la percepción pública al generar una visión distorsionada del alcance de la inversión china en el sector agrícola. Asimismo, otros autores han resaltado impactos negativos como la degradación ambiental, la apropiación de tecnología local, la dependencia económica, la primarización de la economía y la falta de encadenamientos productivos. No obstante, es importante reconocer, como se evidencia en este artículo, que la IED china en la región latinoamericana ha representado más una oportunidad que una amenaza, en términos de que la inversión ha posibilitado el desarrollo de infraestructura, el acceso a tecnología avanzada y la creación de empleos en el sector agrícola, elementos que contribuyen al crecimiento económico de la región.

Otro aspecto relevante es la desconexión entre la percepción pública y la realidad de la inversión china en la región. Como argumentan Myers y Jie (2015), existe una percepción distorsionada sobre el alcance real de la inversión China en la región, la cual se evidenció en el rastreo de la información de prensa, que arrojó como resultado que los medios de comunicación han reportado muchos proyectos de inversión que nunca se materializaron, generando una percepción inexacta en los líderes políticos y sectores de la sociedad, que consideran una influencia irrealista de las empresas chinas en sus países.

Agenda de investigación futura

La expansión de la inversión china en América Latina y el Caribe plantea interrogantes sobre su sostenibilidad a largo plazo y su impacto en la región. Sin embargo, teniendo en cuenta los intereses estratégicos de China en el sector agrícola, es previsible que la inversión aumente y que las empresas chinas profundicen su participación en las diferentes etapas de la cadena productiva y de suministro. Sería de esperarse que la región latinoamericana, al ser la principal proveedora de este tipo de productos, fuese también la principal receptora del flujo de inversión. No obstante, Gooch y Gale (2018) evidencian que el principal receptor de inversión china ha sido el sudeste asiático, por lo que convendría abordar un análisis comparativo entre la inversión del gobierno chino en la región del sudeste asiático y en la latinoamericana. Además, se sugiere profundizar en los hallazgos obtenidos de este análisis en relación con la sostenibilidad de la inversión a largo plazo y sus potenciales impactos en la soberanía alimentaria. Futuros estudios podrían analizar las consecuencias e impactos, así como las estrategias que podrían adoptar los países de América Latina y el Caribe para maximizar los beneficios de estas inversiones mientras minimizan los riesgos.