(pdf)

(pdf)

SciELO

SciELO  SciELO

SciELO

Permalink

Permalink

1. Introducción

Las pensiones han pasado de los sistemas de reparto hacia los de capitalización individual en muchos países (Corbo, 2004; Benartzi y Thaler, 2007; Kato, 2008). La razón es simple. En los sistemas de reparto, los trabajadores en activo contribuyen para pagar las pensiones de los jubilados. Este enfoque es atractivo cuando un número grande de trabajadores activos-haciendo contribuciones relativamente bajas-sostiene a uno pequeño de trabajadores jubilados. Sin embargo, el esquema deja de ser viable en el momento en que crece el número de jubilados con relación al de activos. Como ello viene ocurriendo en buena parte del mundo, estos sistemas han sido reemplazados por los de capitalización. En estos últimos, cada trabajador contribuye-durante su etapa activa-para crear un fondo de ahorro individual que sostendrá su pensión cuando se retire.

Villagómez (2014) considera que, además de ofrecer una baja cobertura1, los programas de pensiones existentes en México enfrentan serios problemas. Por una parte, los más antiguos-establecidos inicialmente bajo el sistema de reparto-ofrecen tasas de reemplazo relativamente elevadas para la mayor parte de sus afiliados2, pero no son financieramente viables. Por otra parte, el programa establecido bajo el sistema de capitalización-el Sistema de Ahorro para el Retiro (SAR)-es financieramente viable, pero ofrece una tasa de reemplazo baja. Rodríguez et al. (2021) afirman que la tasa de reemplazo del nuevo sistema se encuentra entre 25.5% y 50% según distintos estudios.

En virtud de los problemas que enfrentan los sistemas de pensiones, es conveniente que los trabajadores del país-incluyendo a quienes se encuentran afiliados a uno-cuenten con un ahorro personal para el retiro. De hecho, un buen número de trabajadores no tendrán derecho a una pensión (más allá de la que se otorga universalmente al cumplir 65 años) y, a menos que deseen depender de familiares o amigos, tendrán que enfrentar su retiro con los ahorros que hayan acumulado durante su etapa activa. Por ejemplo, quienes se encuentran en el SAR tienen tres modalidades de pensión: renta vitalicia (contratándola con una compañía de seguros)3, retiro programado (administrado por la Afore) y pensión mínima asegurada (pagada por el Gobierno). Sin embargo, las personas que no hayan cotizado el tiempo suficiente tendrán que manejar el monto acumulado en su Afore por su cuenta. Ello implica que habrán de decidir cómo invertir y cuánto retirar de sus ahorros durante la etapa de jubilación.

En México, no existe mucha literatura relacionada con el manejo personal de los fondos de ahorro para el retiro en la etapa de des acumulación. Sin embargo, este tema ha sido abordado ampliamente en Estados Unidos (EU). El trabajo pionero de Bengen (1994) muestra que es relativamente seguro retirar un 4% del saldo inicial del fondo durante el primer año y, en los años subsecuentes, retirar ese monto actualizado con la tasa de inflación. Sin embargo, Meng y Pfau (2011) encuentran que esta regla no es segura en otros países; destacando entre ellos México. Además, ellos sugieren invertir más del 50% del fondo en acciones para minimizar la probabilidad de fracaso (es decir, agotar el fondo antes de 30 años).

El objetivo de este artículo es evaluar la regla de retiro del 4% para los fondos personales de ahorros pensionarios en México. Para ello, se llevan a cabo simulaciones de Monte Carlo que tienen como base los rendimientos históricos reales de los Certificados de la Tesorería (CETES) a 91 días y el Índice de Precios y Cotizaciones (IPC) de la Bolsa Mexicana de Valores (BMV) observados entre enero de 1989 y junio de 2023. En contraste con los hallazgos de Meng y Pfau (2011), este documento muestra que es relativamente seguro seguir la regla de 4% en México; siempre y cuando se invierta en un portafolio que contenga una proporción suficientemente elevada de bonos. De acuerdo con las simulaciones, la tasa de fracaso más baja-que es prácticamente cero-se alcanza invirtiendo la totalidad del fondo en bonos (es decir en CETES). Con esta estrategia, la probabilidad de que el fondo de ahorros, al paso de 30 años, tenga todavía más del 50% de su valor inicial en términos reales es de 71%. Sin embargo, también se puede maximizar la probabilidad de que ello ocurra (92.3%) invirtiendo un 10% del fondo en acciones y el resto en bonos. A cambio, se enfrenta una probabilidad de fracaso pequeña (0.02%) y, en el peor escenario, la pensión duraría al menos 29 años.

El resto del trabajo se organiza de la siguiente manera. En la sección 2 se presenta un repaso de la literatura relacionada con este trabajo. En la sección 3 se comentan algunos antecedentes sobre la regla de retiro del 4%. En la sección 4 se explican con detalle los procedimientos metodológicos seguidos para la realización de las simulaciones. En la sección 5 se presentan y discuten los resultados más importantes del estudio. Finalmente, en la última sección se encuentran las conclusiones.

2. Revisión de literatura

La literatura sobre la búsqueda de una tasa sostenible de retiro para los fondos de ahorro pensionarios en la etapa de des acumulación inició en EU con el trabajo seminal de Bengen (1994). Dicho trabajo tiene dos contribuciones fundamentales. En primer lugar, propone la regla del 4% que, como dicen Dziwhisch et al. (2021), Choi (2022) y Brown (2023), se ha convertido en la referencia cuando se busca una tasa óptima para hacer retiros pensionarios en EU. En segundo lugar, el trabajo propone un método para someter a prueba la sostenibilidad de este tipo de reglas.

El método de Bengen (1994) consiste en probar-en periodos que se traslapan-la sostenibilidad de una tasa de retiro usando los rendimientos históricos de acciones y bonos. En ese trabajo, el autor muestra que siguiendo la regla del 4% el fondo de ahorro sobrevive más de 30 años; aún en los escenarios más adversos registrados en EU entre 1926 y 1992. Es decir, calcula la trayectoria del saldo de un fondo de ahorro-invertido en acciones y bonos-para personas que hubiesen empezado a realizar retiros en el año 1926, 1927, 1928, y así sucesivamente. El portafolio del escenario base es 50% acciones y 50% bonos, pero también explora otras opciones cercanas como 35-65, 65-35 y 75-25. Con base en los resultados que obtiene, recomienda seguir la regla del 4% e invertir entre 50% y 75% del fondo en acciones y el resto en bonos.

Existen una serie de trabajos-entre los que destacan Cooley et al. (1998), Estrada (2020a), Dziwisch et al. (2021) y Brown (2023)-que siguen el método de Bengen (1994) para evaluar la sostenibilidad de la tasa de retiro del 4% y otras cercanas principalmente en EU. Por ejemplo, Cooley et al. (1998) evalúan tasas de retiro desde 3% hasta 12%. Además, consideran portafolios de inversión extremos que incluyen solamente acciones o bonos, así como metas de duración del fondo que van desde los 15 hasta los 30 años. Más recientemente, Estrada (2020a) usa información de EU para evaluar reglas dinámicas en las que se permite ajustar-dentro de ciertos parámetros-la tasa de retiro o la composición del portafolio a lo largo del tiempo. Dziwisch et al. (2021) somete a prueba la regla del 4% en Alemania pues considera que hay pocos estudios sobre este asunto en ese país. Entre otras cosas, ellos obtienen resultados que contrastan con los encontrados en algunos estudios previos. Finalmente, Brown (2023) argumenta que la regla del 4% tiene una probabilidad de falla cercana al 15% cuando la meta de duración es de 35 años y propone una regla dinámica de retiros superior.

Pye (2000) propone el uso de simulaciones de Monte Carlo como una alternativa al método propuesto por Bengen (1994). En esencia, este método consiste en generar números aleatorios para simular una gran cantidad de escenarios posibles-usualmente 10,000 o más-a partir de las distribuciones de rendimientos históricos de acciones y bonos. Aunque Dziwisch et al. (2021) dice que los dos métodos-el propuesto por Bengen (1994) y las simulaciones-son igualmente válidos, admite que las simulaciones tienen la ventaja de considerar posibles secuencias desfavorables de rendimientos que no han sido observadas históricamente. En este sentido, se puede considerar una prueba más estricta que la anterior para las reglas de retiros. Por ello, como afirman Cooley et al. (2003), los resultados cuando se comparan ambos métodos pueden llegar a ser muy distintos.

Hay diversos estudios como Meng y Pfau (2011), Estrada (2020b), Clare et al. (2021), Leggio et al. (2024) y Dai et al. (2025) que usan simulaciones de Monte Carlo. Mientras los trabajos de Estrada (2020b), Clare et al. (2021), Leggio et al. (2024) y Dai et al. (2025) se enfocan en EU, el trabajo de Meng y Pfau (2011) se distingue porque es uno de los pocos que incluye países emergentes-entre los que se encuentra México-en su análisis. Meng y Pfau (2011) afirman que la tasa de retiro del 4% y la elección de un portafolio que contiene un 50% de acciones se ha convertido en la regla práctica para el manejo de fondos de ahorro pensionarios. Además, explican que esta regla puede ser adecuada en los EU, pero no necesariamente en otros países. Por ejemplo, ellos encuentran que siguiendo esta regla en México-bajo el peor escenario simulado-el fondo de ahorros se agotaría en 12 años. Entre otras cosas, Meng y Pfau (2011) estiman las tasas máximas de retiro sostenibles considerando probabilidades de fracaso de 1%, 5% y 10% para un grupo de países. En el caso de México, ellos calculan que las tasas máximas de retiro son de 2.62%, 3.91% y 5.02%, respectivamente. Además, encuentran que México es uno de los pocos países emergentes en los que se necesita invertir más del 50% del fondo en acciones para minimizar la probabilidad de fracaso. En cualquier caso, estos números son desalentadores porque indican que las personas jubiladas en el país tienen que aceptar una probabilidad de fracaso muy elevada-superior a 5 puntos porcentuales-para acceder a una tasa de retiro del 4%.

El presente estudio tiene algunos aspectos novedosos que vale la pena destacar. En primer lugar, aborda un tema-la sostenibilidad de una regla para hacer retiros de un fondo de ahorros pensionario-poco estudiado en los países emergentes y, particularmente, en México. En segundo lugar, encuentra resultados que contrastan con los hallazgos del único estudio previo conocido sobre México. Esto es importante porque conduce a recomendaciones de inversión completamente distintas a las que hace el estudio previo. En tercer lugar, considera simulaciones en las que los retiros y rebalanceos del portafolio se realizan de manera mensual en lugar de anual. Finalmente, es novedoso porque incluye un análisis tanto de la probabilidad de fracaso como de las probabilidades de alcanzar ciertas metas de saldo final razonables. En este sentido, permite evaluar mejor los beneficios y riesgos de invertir una mayor proporción del fondo en acciones.

3. Antecedentes

Hay algunos elementos básicos que vale la pena explicar sobre la regla de retiro del 4% propuesta por Bengen (1994). Si un fondo de ahorro se invierte en un instrumento cuyo rendimiento es exactamente la tasa de inflación (es decir, un activo con tasa de rendimiento real cero), entonces siguiendo reglas de retiro del 3%, 4% y 5% el fondo sobreviviría por 30, 25 y 20 años, respectivamente. En este sentido, la sostenibilidad de la regla del 4% tiene como base la posibilidad de invertir el fondo en instrumentos que ofrecen de manera regular un rendimiento superior a la inflación. La tasa máxima de retiro anual para un fondo invertido en un instrumento que ofrece una tasa real constante

El problema para encontrar una tasa de retiro sostenible es que los rendimientos de los instrumentos financieros nos son constantes en el tiempo y, con cierta frecuencia, son incluso negativos. Como explican Clare et al. (2021), esta situación provoca un riesgo de secuencia. Es decir, el riesgo de que los rendimientos se presenten en un orden desafortunado. Ello puede ocurrir si los instrumentos en que se invierte el fondo pierden su valor justamente en el momento en que el trabajador empieza a realizar retiros. Por ejemplo, durante la crisis de 1995 el IPC llegó a perder casi un 50% de su valor en tan solo un año. Un trabajador que hubiese invertido su fondo en este instrumento habría iniciado el segundo año de retiro con menos de la mitad del saldo inicial del fondo. A menos que tenga muy buena suerte en los siguientes meses, es muy probable que agote el fondo mucho antes de los 30 años.

4. Metodología

4.1 Datos

La información empleada en este documento es pública y proviene-en su versión original-de las páginas de Banco de México (BANXICO) y el Instituto Nacional de Estadística y Geografía (INEGI). Como se adelantó, este estudio emplea tres series de tiempo mensuales que cubren el periodo que inicia en enero de 1989 y termina en junio de 2023. Las series originales son las siguientes: (1) los rendimientos-a tasa anualizada-de los bonos (CETES a 91 días) del gobierno mexicano que publica BANXICO; (2) el IPC que publica BANXICO y (3) el Índice Nacional de Precios al Consumidor (INPC) que publica el INEGI.

BANXICO publica el promedio mensual de las tasas de rendimiento anuales,

La base de datos de la cual se seleccionaron las muestras y se realizaron las simulaciones contiene dos series de tiempo mensuales con 414 observaciones cada una. Por una parte, se encuentra la tasa de rendimiento real de los bonos del gobierno mexicano; a la que ahora se denota como

Tabla 1 Estadísticas descriptivas de los rendimientos reales históricos mensuales (%)

| Serie | Mínimo | Máximo | Media | Desviación Estándar |

|---|---|---|---|---|

| IPC | -30.19 | 21.60 | 0.84 | 6.82 |

| CETES | -3.12 | 2.47 | 0.27 | 0.56 |

Fuente: Elaboración propia.

Es conveniente destacar algunas diferencias importantes entre la información usada en este trabajo y la empleada por Meng y Pfau (2011). Estas diferencias explican en buena medida por qué los resultados son tan distintos. En primer lugar, ellos usan las tasas de interés que pagan los depósitos bancarios en lugar de las tasas de los bonos gubernamentales. En México, estas tasas son mucho más bajas que las tasas de los bonos y, usualmente, se ubican por debajo de la tasa de inflación. En segundo lugar, ellos consideran un periodo más corto (de 1988 a 2009) en el cual las acciones tuvieron un rendimiento mucho más elevado que los depósitos. Así, el rendimiento real anual promedio de las acciones en ese periodo, según reportan Meng y Pfau (2011), fue 18.6%, mientras que el rendimiento de los depósitos bancarios fue -1.2%.

4.2. Simulaciones

En este trabajo se realizaron simulaciones de Monte Carlo a partir de muestras de los rendimientos reales históricos mensuales del IPC y los CETES a 91 días. En esencia, el método consistió en tomar muestras aleatorias con reemplazo de los rendimientos observados de estos instrumentos en el pasado para simular miles de posibles trayectorias futuras. Debido a que se trata de un proceso de muestreo con reemplazo, es muy probable que algunos pares se repitan a lo largo de una trayectoria.

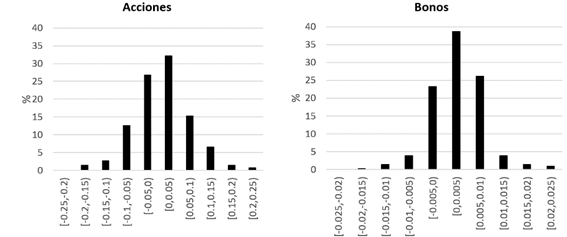

En la figura 1 se encuentran las distribuciones de los rendimientos mensuales reales de bonos y acciones en México durante el periodo de enero de 1989 a junio de 2023. Es importante destacar que los rendimientos reales de las acciones son mucho más volátiles que los de los bonos. Aunque las distribuciones tienen una forma similar a primera vista, es importante notar que el rango de los rendimientos de las acciones es aproximadamente 10 veces más amplio que el de los bonos. Como se puede apreciar, uno esperaría que los rendimientos mensuales reales de las acciones en las muestras se ubicaran usualmente entre -10% y 15%. En contraste, uno esperaría encontrar que los rendimientos de los bonos se ubicaran entre -0.5% y 1% habitualmente.

Fuente: Elaboración propia.

Figura 1 Distribuciones de rendimientos reales de acciones y bonos en México

A diferencia de la mayoría de los estudios previos que simulan rendimientos y retiros anuales, en este trabajo se simularon rendimientos y retiros mensuales. Así, una vez que se obtuvo la trayectoria de los rendimientos de acciones y bonos para 360 meses, se pudieron simular los saldos del fondo de ahorro a lo largo del tiempo. Se eligió un periodo de 360 meses (es decir, 30 años) porque ese es el estándar en la literatura. Para ello, se supuso en cada periodo que cierto porcentaje del fondo se invierte en acciones y otra parte en bonos. Además, al final de cada mes se retiró cierto monto del fondo. En este caso, el monto que se retiró en el primer mes-equivalente a un retiro anual del 4 por ciento-era aproximadamente un 0.33%.4 Por tratarse de rendimientos reales, se supuso implícitamente que el monto retirado se ajusta con la inflación de manera mensual. Finalmente, el fondo se balanceó al inicio de cada mes para mantener los porcentajes de acciones y bonos constantes a lo largo del tiempo. A continuación, se explica con más detalle el procedimiento de muestreo y simulación. La base de datos de la cual se tomaron las muestras para realizar las simulaciones contiene un conjunto de pares correspondientes a los rendimientos de acciones y bonos observados en el país durante 414 meses. Se puede definir esta base de datos como:

Para obtener una trayectoria simulada del rendimiento de los instrumentos financieros, se eligieron de manera independiente y aleatoria 360 números entre 1 y 414. Por ejemplo, se puede suponer que los primeros tres números elegidos en la primera trayectoria,

Una vez que se contaba con una trayectoria como la anterior, iniciaba el procedimiento de simulación de los saldos del fondo de ahorro para el retiro. Por ejemplo, se puede considerar un fondo de ahorro con un saldo inicial

En el segundo periodo, se invierte nuevamente la mitad del saldo resultante del fondo en acciones y la otra mitad en bonos. Así, el saldo al final del segundo mes sería:

El proceso continúa hasta que se cumplen los 360 meses y se obtiene el saldo final del fondo. Es decir, lo siguiente:

Este proceso se repitió hasta completar 10,000 trayectorias distintas. Al final, se obtuvo una matriz de

5. Resultados de simulaciones

La tabla 2 muestra estadísticos descriptivos de las distribuciones de saldos finales de cada uno de los portafolios simulados. Estos saldos se expresan en términos reales y con relación al saldo inicial. Por ejemplo, el mínimo de la distribución de saldos finales simulados para un portafolio que tiene exclusivamente bonos (es decir, el portafolio 0-100) es 0.09 veces el saldo inicial; mientras que el promedio es 0.6 y el máximo es 1.37. El mínimo nos muestra el escenario más desfavorable. Es decir, en el peor de los 10,000 casos simulados, el fondo tendría todavía un 9% de su saldo inicial tras 30 años de realizar retiros. El promedio indica el valor esperado. En este caso, diríamos que el valor esperado del saldo final del fondo sería un 60% del saldo inicial. Finalmente, el máximo es el escenario extremo más favorable. Con esta estrategia de inversión, en el mejor de los casos, el saldo final del fondo puede llegar a ser hasta 137% del saldo inicial.

Tabla 2 Saldo final del fondo de ahorro tras 30 años de retiros (veces el saldo inicial)

| 0-100 | 10-90 | 20-80 | 30-70 | 40-60 | 50-50 | |

|---|---|---|---|---|---|---|

| Mínimo | 0.09 | 0 | 0 | 0 | 0 | 0 |

| Media | 0.6 | 0.93 | 1.36 | 1.88 | 2.56 | 3.49 |

| Máximo | 1.37 | 2.56 | 9.5 | 13.36 | 26.26 | 57.05 |

| 60-40 | 70-30 | 80-20 | 90-10 | 100-0 | ||

| Mínimo | 0 | 0 | 0 | 0 | 0 | |

| Media | 4.55 | 5.94 | 7.75 | 10.16 | 12.7 | |

| Máximo | 111.07 | 215.81 | 272.91 | 709.24 | 1,033.56 |

Fuente: Elaboración propia.

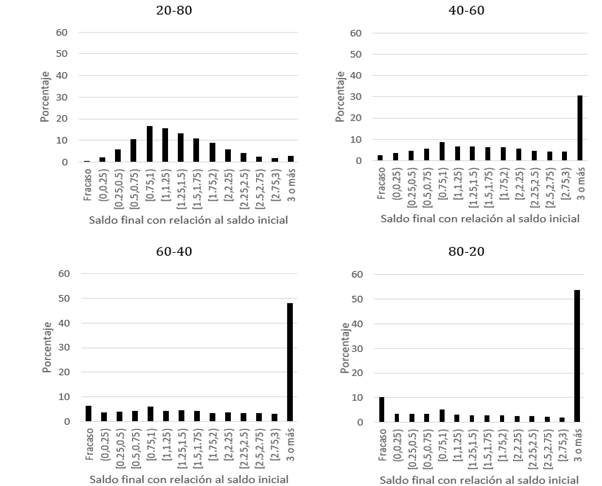

Fuente: Elaboración propia.

Figura 2 Saldos finales del fondo de ahorro con relación al saldo inicial

Los resultados obtenidos indican que la regla del 4% puede ser “completamente segura” o sostenible en el sentido de que el fondo de ahorro permite realizar retiros por más de 30 años sin agotarse; aún en el peor de los escenarios simulados. No obstante, es importante enfatizar que este nivel de seguridad se alcanza solamente cuando se invierte la totalidad del fondo en bonos. Los portafolios que incluyen por lo menos un 10% de acciones tienen riesgo de fracasar puesto que el mínimo de la distribución del saldo final es cero en todos ellos.

Si bien la inclusión de una pequeña proporción de acciones en el portafolio genera la probabilidad de fracaso, este riesgo se puede compensar-por lo menos de manera parcial-con la expectativa de un mayor saldo final. De hecho, basta con incluir una participación relativamente pequeña de acciones (un poco más del 10%) en el portafolio para que el saldo final esperado supere el saldo inicial. Más aún, invirtiendo todavía un poco más en acciones se puede conseguir que el saldo final esperado supere ampliamente el inicial. Por ejemplo, si se invierte un 50% del fondo en acciones, entonces el saldo final esperado sería 349% del saldo inicial.

La gráfica 2 presenta las distribuciones obtenidas con las simulaciones de los saldos finales (con relación al saldo inicial) de algunos portafolios. Es importante notar que las distribuciones que se presentan en la gráfica se encuentran truncadas en ambos extremos. En un extremo se encuentra la probabilidad de fracaso. Es decir, aquellos casos en los que el fondo se agotó antes de 30 años. En el extremo opuesto se encuentra la probabilidad de que el fondo-en términos reales-tenga un saldo final igual o mayor que el triple del saldo inicial.

Hay tres cosas que vale la pena destacar sobre la forma que tiene la distribución de saldos finales del fondo de ahorro. En primer lugar, que la probabilidad de fracaso crece conforme se invierte una mayor proporción del fondo en acciones. En segundo lugar, que la distribución tiende a aplanarse. En este sentido, podemos decir que el rango de saldos finales posibles se amplía cuando se invierte más en acciones que en bonos. En tercer lugar, el resultado extremo de terminar con un saldo final que supera en 3 o más veces el saldo inicial se vuelve altamente probable cuando se privilegian las acciones por encima de los bonos en el portafolio. De hecho, esta probabilidad supera el 50% cuando se invierte un 80% del fondo en acciones. Sin embargo, ello implica aceptar una probabilidad de fracaso que supera el 10%.

De acuerdo con Dziwisch et al. (2021), hay diversas opiniones en la literatura sobre lo que significa una probabilidad de fracaso aceptable.5 Ellos señalan que para algunos autores como Cooley et al. (2011) esta tasa puede ser tan alta como un 25%, pero para otros como Terry (2003) no debe exceder de 5%. Bajo los criterios más laxos, la regla del 4% podría considerarse relativamente segura en México; aun incluyendo una buena proporción de acciones en el portafolio. No obstante, la regla del 4% en un portafolio que incluye una proporción de acciones de 60% o más no sería considerada segura usando un criterio más estricto.

Cooley et al. (1998) y Scott et al. (2009) discuten las diversas preferencias que pueden tener las personas en relación con los dos principales propósitos de un fondo de ahorro para el retiro: (1) asegurar un flujo de ingresos para el resto de la vida y (2) tener la posibilidad dejar una herencia. En este sentido, Cooley et al. (1998) concluyen que las personas que siguen la regla del 4% en Estados Unidos, independientemente de que tengan o no la intención de dejar herencia, podrían terminar con un saldo final considerable en su fondo de ahorro. Esta situación también es altamente probable en México, pero ello no es necesariamente un problema. La Organización para la Cooperación y el Desarrollo Económico (OCDE) publica estimaciones de la esperanza de vida a los 65 años para diversos países en el año 2020. En el caso de México, la esperanza de vida estimada era de 16.7 años para hombres y 18.7 para mujeres. De acuerdo con Mina (2009), esta cifra podría subir hasta los 20 años en promedio para el 2050. Por lo tanto, un fondo de ahorro que dura 30 años cubre las necesidades de la mayor parte de la población. Sin embargo, un grupo pequeño de personas podrían vivir más de 95 años y seguiría necesitando una pensión. De acuerdo con Mina (2009), la esperanza de vida a los 95 años sería de 3 años. En este sentido, el llegar a los 30 años de retiros y mantener todavía una buena parte del fondo de ahorro se puede ver como una forma de asegurarse contra la longevidad.

Para evaluar adecuadamente la conveniencia de asumir una estrategia de inversión más o menos agresiva (en términos de acciones y bonos), se pueden comparar las probabilidades de fracaso y las de alcanzar cierto objetivo de saldo final. En principio, parece razonable acotar el saldo final objetivo-cuyo propósito sería dejar una herencia o cubrir la posibilidad de tener una vida extraordinariamente larga-para que dicho saldo no exceda el saldo inicial. Esta idea no se encuentra muy alejada de la realidad. Hurd y Smith (2002) encuentran empíricamente que las personas en la vejez tienden consumir una parte sustancial de la riqueza que acumularon. Para ser más precisos, ellos estiman que las personas entre 60 y 69 años tenderían a otorgar en herencia aproximadamente un 42% de su riqueza y consumir el resto en los años venideros.

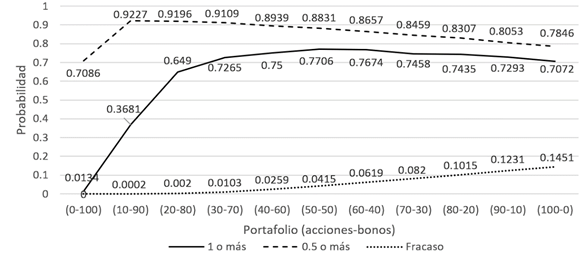

Fuente: Elaboración propia

Figura 3 Probabilidades de fracaso y de que la razón saldo final/inicial supere 0.5 y 1

La figura 3 permite comparar la probabilidad de fracaso del fondo de ahorro con las probabilidades de que el saldo final alcance-por lo menos-un 50% o 100% del saldo inicial tras 30 años de retiros siguiendo la regla del 4%. La probabilidad de fracaso, como se anticipó, crece conforme se invierte más en acciones. La probabilidad de que el saldo final del fondo de ahorro alcance-por lo menos-un 50% del saldo inicial se maximiza invirtiendo un 10% del fondo en acciones. En ese punto, dicha probabilidad es de 92.3%. De manera similar, la probabilidad de que el saldo final del fondo sea por lo menos 100% del saldo inicial se maximiza invirtiendo un 50% en acciones. En el óptimo, dicha probabilidad es de 77.1%. Finalmente, es claro que invertir más de 50% en acciones no tiene mucho sentido, pues ello incrementa la probabilidad de fracaso y reduce la probabilidad de alcanzar cualquiera de los dos objetivos de saldos finales planteados.

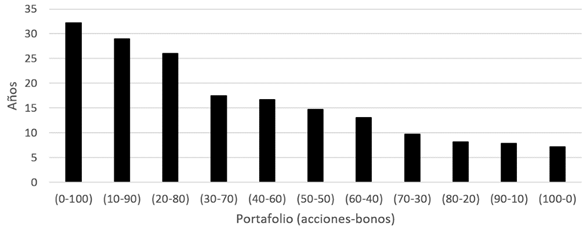

Si bien la probabilidad de fracaso-que se incrementa al incluir más acciones en el portafolio-advierte sobre el riesgo que implica buscar incrementar el saldo final esperado o la probabilidad de alcanzar cierto saldo final objetivo, la duración mínima estimada del fondo de ahorro permite precisar el tamaño del problema para la persona pensionada en caso de que ocurra el evento desafortunado. En otras palabras, esta cifra indica el número de años que dura el fondo en el peor escenario estimado.

La gráfica 4 muestra la duración mínima simulada del fondo de ahorro para cada portafolio. Este sería el peor escenario estimado en cada caso. Esta información permite apreciar mejor los riesgos de inversión. Por ejemplo, invertir un 10% en acciones implica un riesgo de fracaso de 0.02%, pero en caso de que ello ocurra el fondo duraría por lo menos 29 años. Así, un inversionista que desea otorgar en herencia o conservar un 50% del saldo inicial del fondo y está considerando invertir 10% en acciones en lugar de 0%, estaría tomando los riesgos antes mencionados (un 0.02% de fracasar y, en el peor de los casos, agotar el fondo solamente un año antes de lo previsto) a cambio de incrementar en un poco más de 21 puntos porcentuales la probabilidad de conseguir el saldo final objetivo. Este incremento representa casi una tercera parte de la probabilidad inicial de alcanzar el objetivo. En este caso, el riesgo parece relativamente pequeño en comparación con lo obtenido y, por lo tanto, sería razonable tomarlo.

Es interesante analizar también un caso en el que el riesgo de fracaso no es compensado tan generosamente por un incremento sustancial en la probabilidad de alcanzar cierto saldo final. Por ejemplo, considere un inversionista que desea entregar en herencia o conservar el 100% de su fondo en 30 años y evalúa invertir 30% en lugar de 20% en acciones. En tal caso, el riesgo de fracaso pasa de 0.2% a 1.03%. Es posible que esta probabilidad de fracaso parezca todavía pequeña. Sin embargo, la duración mínima del fondo pasaría de 26 a 17.5 años. No parece razonable tomar este riesgo (de perder una tercera parte de la cobertura que ofrece el fondo en el peor escenario) a cambio de incrementar un poco menos de 8 puntos porcentuales la probabilidad de conseguir el saldo final objetivo. Este último cambio representa solamente un incremento de 12% con relación a la probabilidad inicial de alcanzar el objetivo.

6. Conclusiones

En este trabajo se emplearon simulaciones de Monte Carlo para evaluar la sostenibilidad de la regla de retiro del 4% propuesta por Bengen (1994) en un fondo de ahorro pensionario invertido en acciones y bonos mexicanos. Se entiende que un fondo es sostenible si permite realizar retiros periódicos indexados a la inflación por lo menos durante 30 años. Los resultados indican que la regla es segura y sugieren-dependiendo de los objetivos de cada persona-invertir una fracción pequeña del fondo en acciones. El único estudio previo sobre esta regla en México-elaborado por Meng y Pfau (2011)-sugería justamente lo contario: que la regla no es segura y que convenía invertir proporción mayoritaria del fondo en acciones.

De acuerdo con los resultados de las simulaciones, los inversionistas retirados en México enfrentan una disyuntiva. Por un parte, pueden minimizar el riesgo de fracaso-quedarse sin recursos antes del tiempo planeado-invirtiendo lo más posible del fondo en bonos. En el caso extremo de invertir solamente en bonos, el riesgo de enfrentar el fracaso es prácticamente cero y, además, tienen una alta probabilidad (71%) de conservar la mitad del fondo-en términos reales-al final de los 30 años. Por otra parte, pueden incrementar la probabilidad de alcanzar cierto saldo final objetivo-por ejemplo, con el fin de otorgar una herencia o cubrirse contra la longevidad-invirtiendo un poco más en acciones. Así, pueden maximizar la probabilidad de que ello ocurra (92.3%) invirtiendo un 10% del fondo en acciones y el resto en bonos. A cambio, enfrentan una probabilidad de fracaso pequeña (0.02%) y, en el peor escenario, su pensión duraría al menos 29 años. A menos que la persona tenga intención de dejar una herencia que supere el 50% del saldo inicial en términos reales, no se recomienda invertir más de un 10% del fondo en acciones. De manera más general, no es razonable que una persona en su etapa de jubilación invierta más del 50% del fondo de ahorro en acciones. Ello incrementa la probabilidad de fracaso, reduce sustancialmente la duración mínima del fondo y también la probabilidad de alcanzar un saldo final objetivo sensato (es decir, uno que no exceda el total del saldo inicial del fondo).