(pdf)

(pdf)

SciELO

SciELO  SciELO

SciELO

Permalink

Permalink

1. Introducción

La estructura de rendimientos en la Ingeniería Económica y Financiera de portafolios, utilizando medidas de riesgo con fundamento en la hipótesis de matriz de covarianza constante, ha prevalecido en diversas teorías y aplicaciones bancarias impulsadas por la regulación. Sin embargo, las crisis financieras, como el efecto tequila en 2004, la crisis hipotecaria en 2007 y la pandemia de COVID19 en 2020, han revelado limitaciones en estas teorías debido a los cambios en la volatilidad y la correlación, destacando la necesidad de modelos para capturar los diferentes regímenes estadísticos de los mercados financieros, además de que los rendimientos presentan asimetría y leptocurtosis, desviándose de la distribución Gauss.

El presente trabajo aborda esta problemática proponiendo un modelo de cambio de régimen de Markov de primer orden con distribuciones α-estables multivariadas y elípticamente contorneadas, que capturan la asimetría y la leptocurtosis de los rendimientos en distintos regímenes de mercado. Esta investigación es innovadora porque presenta una herramienta para la gestión del riesgo financiero, adaptándose a la realidad de los rendimientos de los mercados durante periodos de crisis. El objetivo principal es demostrar la eficacia del modelo propuesto en la descripción y gestión de riesgos financieros, proporcionando una mejora significativa respecto a los modelos tradicionales de riesgo a través de portafolios óptimos.

Los modelos de cambio de régimen fueron fundamentados por Markov (1906) y aplicados por Hamilton (1989), ampliados por Diebold et al. (1993) y Krolzig (1996) para capturar transiciones entre estados de mercado. Las distribuciones α-estables fueron caracterizadas por Lévy (1925), recientemente son aplicadas para modelar leptocurtosis y asimetría en los rendimientos financieros y los fundamentos teóricos son presentados por Zolotarev (1986), Samorodnitsky y Taqqu (1994) y Nolan (2020). La teoría moderna de portafolio fue iniciada por De Finnetti (1940), Markowitz (1952, 1959), Roy (1952), Tobin (1958), Sharpe (1964), Lintner (1965) y Mossin (1966) y supone que los rendimientos siguen un proceso Gauss multivariado. La teoría postmoderna de portafolio fue fundamentada por Mandelbrot (1963), Fama (1963, 1965) y Mandelbrot y Taylor (1967), rechaza la hipótesis de un proceso Gauss y propone la aplicación de procesos α-estables. Los trabajos de Mao (1970) y Hogan y Warren (1974) favorecieron la aplicación de la semivarianza.

Los modelos de cambio de régimen de Markov capturan asimetría, leptocurtosis y agrupamiento de volatilidad. Hamilton (1989) aplicó el cambio de régimen de Markov en un contexto económico para explicar los cambios en la tasa de crecimiento del producto interno bruto e identificó regímenes de crecimiento positivos y negativos.

El trabajo está estructurado de la siguiente forma: en la siguiente sección es presentado el estado del arte, en la sección 3 es presentada la metodología, en la sección 4 son presentados los resultados, posteriormente las conclusiones y finalmente las referencias.

2. Revisión de literatura

Las cadenas de Márkov son fundamentales para modelar procesos estocásticos finanzas y economía porque permite el análisis de sistemas con transiciones probabilistas entre regímenes (estados). La aplicación de modelos de cambio de régimen ha evolucionado, proporcionando herramientas para identificar ciclos económicos y regímenes de volatilidad, mejorando la gestión del riesgo y la toma de decisiones en mercados financieros, por ejemplo: Vallejo et al. (2015) abordan el problema de optimización de consumo y asignación de portafolio, modelado por una cadena de Markov no homogénea. Soriano et al. (2015) consideran el cambio marginal del suministro de dinero como cambios de régimen en la volatilidad que son modelados por un proceso de Markov homogéneo. Soriano et al. (2017) indican que el bienestar económico responde a diferentes valores de la tasa de interés, de la depreciación del tipo de cambio que son modelados con un modelo de cambio de régimen. Gaoa et al. (2020) analizan la presencia de memoria larga y cambios de régimen en la volatilidad con datos de alta frecuencia de índices bursátiles, identificando correctamente los estados de volatilidad. Vaicenavicius (2020) analiza la liquidación óptima de un activo con tendencia constante y volatilidad estocástica con cambio de régimen, donde la incertidumbre de la tendencia es representada con una distribución de probabilidad y la volatilidad estocástica es modelada con una cadena de Markov. Fischer et al. (2021) investigan la variabilidad de los flujos de capital accionario, incorporando un modelo de cambio de régimen. Ai y Zhang (2022) abordan la valuación de opciones de retroceso (lookback), suponen que el proceso del precio subyacente es un proceso exponencial de Lévy con cambios de régimen. Lu et al. (2024) desarrollan un índice de riesgo y analizan la capacidad predictiva sobre la volatilidad del G7 con modelos de cambio de régimen. Zhou et al. (2024) investigan el problema de valoración de contratos hipotecarios utilizando el modelo de forma reducida con cambio de régimen, los precios de las viviendas son modelados con procesos de Uhlenbeck y Ornstein con cambio de régimen. La fórmula de valoración es obtenida para procesos de Markov de dos estados.

Las distribuciones α-estables son eficientes para modelar leptocurtosis, asimetría, valores extremos, capturar cambios en los regímenes de mercado y en la adaptación a los entornos de crisis económicas y financieras, por ejemplo: Carpinteyro et al. (2019) analizan la dinámica de índices bursátiles, suponiendo que los rendimientos son modelados por movimientos brownianos fraccionarios y modulados por cadenas de Markov. Bellassoued et al. (2020) aplican modelos de volatilidad con cambios de régimen y determinan la función de volatilidad a partir de los precios de opciones europeas. Liao y Shao (2020) analizan el proceso Uhlenbeck y Ornstein con ruido de Lévy y cambio de régimen descrito por una cadena de Markov. Lin y He (2020) presentan un modelo fraccionario de momentos finitos con cambios de régimen para la valuación de opciones europeas. Shi et al. (2020) proponen una distribución estable temperada con momentos definidos, superando a los modelos t-Student y error generalizado. Chan y Zhu (2021) proponen la valuación de opciones americanas cuando el subyacente es modelado con un proceso geométrico de Wiener y un proceso de Markov, la tasa de interés y la volatilidad dependen de estados ocultos en un modelo de cambio de régimen de dos estados. Elliott y Siu (2022) presentan un método para la valuación de opciones con la transformada de Esscher y cambio de régimen con una valuación teórica más precisa. Lee, S. y Lee, Y. (2024) abordan el problema de decisión de inversión irreversible, donde el flujo de caja es modelado con cambio de régimen y el valor de un proyecto es obtenido con una opción real. Wang et al. (2024) abordan la optimización del pago de dividendos, modelado como un proceso de Lévy espectralmente negativo con cambio de régimen endógeno.

La gestión de portafolios y los modelos de riesgo financiero han evolucionado desde la teoría moderna de portafolio, pero la evidencia empírica y la dinámica no lineal del mercado han motivado el desarrollo de modelos que capturan más adecuadamente la realidad del comportamiento financiero y los modelos de cambio de régimen son una alternativa para abordar la leptocurtosis y la heterocedásticidad presentes en los rendimientos de los productos financieros, por ejemplo: Vallejo y Venegas (2017) estudian a un consumidor racional que toma decisiones de consumo y portafolio cuando el precio del activo está impulsado por un movimiento browniano fraccionario modulado por un proceso de Markov. Wei et al. (2020) investigan la selección de portafolios con cambio de régimen para capturar la dinámica de los mercados financieros, alternando entre estados de volatilidad y rendimiento. Lee et al. (2021) generalizan el resultado de la inversión óptima cuando los flujos de caja superan un cierto umbral con probabilidades de transición para el cambio de régimen. Mei et al. (2023) presentan un enfoque para la selección de portafolios multiperiodo con un modelo bayesiano no paramétrico, un modelo predictivo de control y el modelo de Markov oculto para predecir la media y la covarianza de los rendimientos en múltiples periodos. Shi (2023) aborda el problema de la asignación dinámica de activos en mercados con cambios de régimen, estableciendo un marco de control óptimo para un sistema estocástico modelado por cadenas de Markov que conducen los cambios de régimen. Mua et al. (2024) presentan un modelo de riesgo de crédito para portafolio con escenarios de cambio de régimen, proporcionando una referencia para las cotizaciones del mercado.

3. Metodología

Los rendimientos del presente estudio son modelados con un modelo de cambio de régimen de Markov homogéneo, en tiempo discreto y no observable Zt con dos regímenes o estados E = {1,2} y es posible con más estados, pero no es el objetivo del presente trabajo. Los datos completos y cada régimen son modelados con una distribución α-estable. La serie de tiempo de los rendimientos tiene una distribución desconocida, pero con la hipótesis de que la distribución es α-estable, es decir, con una distribución S0(α,β,γ,δ) que es estimada por el método de máxima verosimilitud.

Las distribuciones α-estables fueron caracterizadas por Lévy (1925), Zolotarev (1986) presenta la función de densidad α-estable, Samorodnitsky y Taqqu (1994) presentan las variables y los vectores aleatorios α-estables y Nolan (2020) presenta la teoría y las aplicaciones de las distribuciones α-estables, explorando algoritmos numéricos y los métodos estadísticos utilizados.

Para la cadena de Markov Zt, 0 < α ≤ 2 es el parámetro de estabilidad, -1 ≤ β ≤ 1 es el parámetro de asimetría, γ > 0 es el parámetro de escala y δ ϵ ℝ es el parámetro de localización que dependen del estado E de Zt. Si en ambos estados α = 2, entonces los regímenes presentan una distribución Gauss.

El modelo multivariado con contorno elíptico tiene la capacidad de modelar los rendimientos como un vector aleatorio Xt = (X1, … , Xn) ϵ ℝn y {Xk}k ϵ ℕ. El vector aleatorio Xt depende del estado de una cadena de Markov Zt con espacio de estados E. El vector Xt tiene una distribución α-estable multivariada con contorno elíptico. La representación de X ϵ ℝn con la función característica está dada por ΦX(κ) = E(exp(ικtX)), donde ι2 = -1.

X ϵ ℝ n tiene una distribución α-estable si sólo si la función de cumulantes es:

donde ‹Γ,D› es la representación espectral, Γ es la medida espectral y D ϵ ℝ n es el vector de localización, es decir, X ~ S(α,Γ,D).

Nolan (2010) indica que los procesos estocásticos α-estables con contornos elípticos son útiles para modelar datos multivariados y leptocúrticos. Si X ϵ ℝ n es contorneado elípticamente, entonces:

donde Q ϵ ℝ n× n es la matriz de dispersión definida positiva y D ϵ ℝ n es el vector de localización.

El portafolio óptimo α-estable sin activos libres de riesgo considera un vector r ϵ ℝ n que presenta una distribución contorneada elípticamente, entonces:

donde μ X es el rendimiento esperado, γ X es la medida de riesgo (volatilidad), entonces:

donde A = e

t

Q

-1

e ϵ ℝ, B = e

t

Q

-1

donde Q es la matriz de dispersión, et es un vector fila unitario y la medida de desempeño α-estable es

Los modelos α-estables multivariados contorneados elípticamente tienen un proceso de estado no observable que está regido por la cadena de Markov homogénea Zt con dos estados. Las transiciones de la cadena de Markov están determinadas por la matriz de transición:

donde las probabilidades de transición p = P(Z t = 1 | Z t-1 = 1) y q = P(Z t = 2 | Z t-1 = 2). La distribución inicial es denotada por π = (π1, π2) con π1 = P(Z0 = 1). El modelo propuesto permite capturar la asimetría y la leptocurtosis en cada régimen y el modelo multivariado con contorno elíptico modela la estructura de dependencia en el régimen.

La estimación de series de tiempo utiliza los rendimientos logarítmicos, la estimación de los parámetros de la cadena de Markov Zt son estimadas las matriz de transición P del índice bursátil ipc de la bmv que cuantifica el desempeño de las acciones de mayor liquidez listadas en la bmv y, por lo tanto, es considerado como un índice representativo del mercado de capitales mexicano y del naftrac de nafinsa que es un título referenciado a acciones (trac) que reproduce el comportamiento del ipc de la bmv para facilitar a los inversionistas el acceso a inversiones patrimoniales.

Las cotizaciones diarias del ipc y del naftrac del 02/01/2003 al 28/06/2024 para analizar la diversificación de portafolios óptimos sin activos libres de riesgo para la detección de dos regímenes que presentan rendimientos α-estables.

El uso del ipc está justificado porque es el índice representativo y el naftrac lo replica ofreciendo liquidez y diversificación, entonces la conjetura es que están fuertemente correlacionados, simplificando analíticamente la comprobación de la conjetura con la teoría de portafolio, identificando preferencia hacia uno de los dos activos y probando la identificación de regímenes, pero el modelo tiene la posibilidad de extenderse a mercados internacionales para evaluar la generalización del modelo.

4. Resultados

El modelo de cambio de régimen α-estable es aplicado para la detección de los regímenes de mercado estimando los parámetros del modelo y la secuencia de estados más probable para el ipc de la bmv y el naftrac de nafinsa. El conjunto de datos consta de las cotizaciones diarias del 02/01/2003 al 28/06/2024. Los productos financieros son usados como referencia para detectar si el mercado mexicano está en un estado de apreciado o en un estado devaluado.

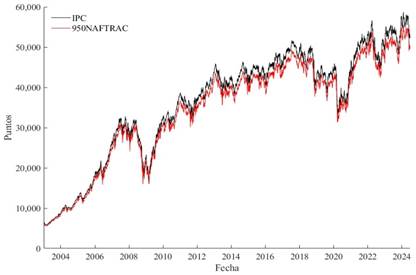

Los puntos de las cotizaciones diarias del ipc o del naftrac representan la evolución de los precios de las acciones de las empresas representativas. La monetización significa que un inversionista replica el portafolio con una unidad monetaria a cambio de ciertos puntos de las cotizaciones del índice bursátil invertido en el ipc o en el naftrac, proporcionando un marco práctico para estimar las ganancias o las pérdidas de la inversión con los cambios en los puntos de las cotizaciones o con los rendimientos como una referencia. Por ejemplo: invertir en el naftrac el 18/07/2024 es aproximadamente 53.21 y comprar el portafolio con las asignaciones de las acciones representativas del ipc es aproximadamente 95 veces el valor del naftrac, es decir, aproximadamente 5,055. Las 5,398 cotizaciones diarias de cierre en el periodo del 02/01/2003 al 28/06/2024 de ipc y del naftrac que fueron obtenidas de Yahoo Finance e Investing son presentadas en la gráfica 1.

La gráfica 1 presenta las cotizaciones del ipc, las cotizaciones del naftrac por 950 para escalar los puntos y son observadas tendencias positivas y apreciación durante el periodo observado. Las cotizaciones del ipc y del naftrac son utilizadas para calcular los 5,142 rendimientos logarítmicos del ipc y del naftrac son presentados en la gráfica 2.

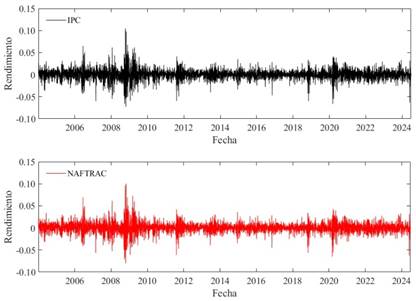

La gráfica 2 muestra los rendimientos logarítmicos del ipc y del naftrac y es posible observar acontecimientos estilizados como cúmulos de volatilidad. Las volatilidades históricas de los rendimientos son presentadas en la gráfica 3.

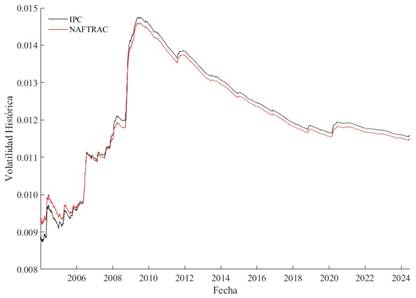

La gráfica 3 presenta las volatilidades históricas de los rendimientos del ipc y del naftrac, los acontecimientos estilizados confirman los cúmulos de volatilidad, distinguiendo las crisis económicas de 2004 (efecto tequila), 2007 (crisis hipotecaria) y 2020 (pandemia covid19) que indican que las distribuciones de los rendimientos son asimétricas y leptocúrticas. La correlación lineal de Pearson es presentada en la gráfica 4.

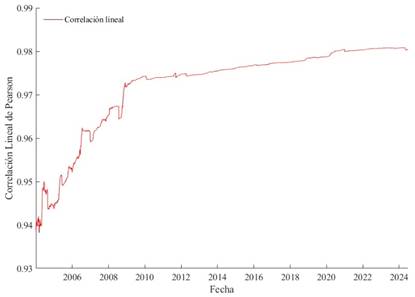

La gráfica 4 muestra la correlación lineal de Pearson que indica que los rendimientos del ipc y del naftrac están correlacionados fuerte y positivamente durante el periodo estudiado.

4.1 Estadística descriptiva

Las estimaciones de las estadísticas descriptivas de los rendimientos del ipc y del naftrac son presentadas en la tabla 1.

Tabla 1 Estadísticas descriptivas de los rendimientos.

| Producto | Mín | Máx | Media | Mediana | Desviación | Asimetría | Curtosis |

|---|---|---|---|---|---|---|---|

| ipc | -0.0727 | 0.1044 | 0.000395 | 0.000611 | 0.011575 | -0.0770 | 6.12 |

| naftrac | -0.0803 | 0.1005 | 0.000393 | 0.000540 | 0.011482 | -0.0541 | 6.31 |

Fuente: Elaboración propia con información de Yahoo Finance e Investing.

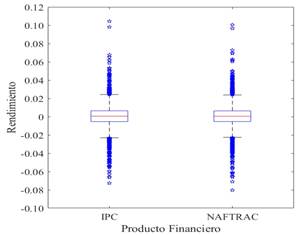

La tabla 1 presenta las estimaciones puntuales de las estadísticas descriptivas de los rendimientos del ipc y del naftrac. Los promedios aritméticos, los coeficientes de asimetría y de curtosis confirman la tendencia positiva, la asimetría negativa y la leptocurtosis de las distribuciones. El ipc presenta una mayor volatilidad que el naftrac, entonces la conjetura es que los rendimientos presentan distribuciones α-estables. El diagrama de cajas y bigotes es presentado en la gráfica 5.

La gráfica 5 presenta el diagrama de cajas y bigotes de los rendimientos del ipc y del naftrac, confirmando que las medianas son positivas, las asimetrías son negativas y existe la leptocurtosis en las distribuciones de los rendimientos.

4.2. Estimación de los parámetros α-estables

La estimación de los parámetros α-estables con la parametrización S0 y el método de máxima verosimilitud es presentada en la tabla 2.

Tabla 2 Estimación de los parámetros α-estables.

| Producto | α | β | γ | δ |

|---|---|---|---|---|

| ipc | 1.6903±0.0406 | -0.1598±0.1102 | 0.006397±0.000165 | 0.000830±0.000301 |

| naftrac | 1.6791±0.0408 | -0.1232±0.1087 | 0.006309±0.000164 | 0.000742±0.000297 |

Fuente: Elaboración propia con información de Yahoo Finance e Investing.

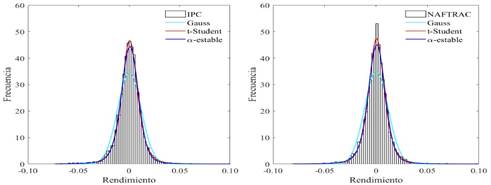

La tabla 2 presenta la estimación de los parámetros de las distribuciones α-estables con un intervalo de confianza de 95 %. La estimación apoya la conjetura de que las distribuciones marginales de los rendimientos del ipc y del naftrac son leptocúrticas y asimétricas. Los ajustes de las densidades Gauss, t-Student y α-estable son presentados en la gráfica 6.

La gráfica 6 presenta los ajustes de los rendimientos del ipc y del naftrac a las densidades1 Gauss, t-Student y α-estable y los ajustes apoyan la conjetura de que los rendimientos son asimétricos y leptocúrticos.

4.3. Pruebas de bondad de ajuste

Los niveles de significación descriptivos de las pruebas de bondad de ajuste Anderson y Darling y Kolmogorov y Smirnov son presentados en la tabla 3.

Tabla 3 Niveles de significación descriptivos.

| Producto | PG(A2) | PG(D) | Pt(A2) | Pt(D) | Pα(A2) | Pα(D) |

|---|---|---|---|---|---|---|

| ipc | 0.0000 | 0.0000 | 0.3996 | 0.6183 | 0.3638 | 0.4014 |

| naftrac | 0.0000 | 0.0000 | 0.5489 | 0.7357 | 0.2276 | 0.2718 |

Fuente: Elaboración propia con información de Yahoo Finance e Investing.

La tabla 3 presenta los niveles de significación descriptivos de las estadísticas Anderson y Darling y Kolmogorov y Smirnov para los ajustes de las distribuciones Gauss, t-Student y α-estable de los rendimientos del ipc y del naftrac. Los niveles de significación descriptivos confirman la conjetura de que los rendimientos son asimétricos y leptocúrticos, entonces la hipótesis de la distribución Gauss es rechazada y las hipótesis de las distribuciones t-Student y α-estable no son rechazadas. Por lo tanto, la aplicación de las distribuciones contorneados elípticamente para ajustar los rendimientos del ipc y del naftrac está justificada estadísticamente.

4.4. Distribuciones elípticamente contorneadas

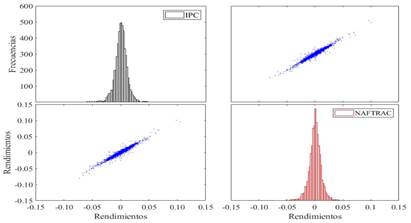

Los rendimientos del ipc y del naftrac presentan procesos α-estables, entonces son aplicados los procesos contorneados elípticamente para la valuación de portafolios óptimos con la asignación de recursos. La comparación de los rendimientos es presentada en la gráfica 7.

La gráfica 7 presenta los rendimientos del ipc y del naftrac y es posible apreciar un patrón elíptico. La matriz de dispersión de la distribución multivariada con contorno elíptico es:

La matriz de dispersión α-estable confirma que el ipc presenta mayor volatilidad que el naftrac. La matriz de covarianza de la distribución Gauss multivariada es:

La matriz de covarianza confirma que el ipc presenta mayor volatilidad que el naftrac.

4.5. Portafolio óptimo α-estable sin activos libres de riesgo

Los portafolios óptimos sin activos libres de riesgo son presentados en la tabla 4.

Tabla 4 Portafolios óptimos α-estable y Gauss.

| Producto | w | w |

|---|---|---|

| ipc | 0.135128 | 0.293282 |

| naftrac | 0.864872 | 0.706718 |

|

|

0.000393 | 0.000394 |

|

|

0.006306 | 0.011462 |

|

|

0.062380 | 0.034344 |

Fuente: Elaboración propia con información de Yahoo Finance e Investing.

La tabla 4 presenta la asignación óptima de los portafolios α-estable y Gauss sin activos libres de riesgo y es posible observar que el portafolio α-estable presenta mayor aversión al riesgo que el portafolio Gauss, reduciendo la asignación de 29.33 a 13.51 % en el ipc, el rendimiento del portafolio Gauss es superior, pero la medida de riesgo del portafolio α-estable es menor y el índice de desempeño α-estable indica que la relación riesgo y rendimiento del portafolio α-estable es superior que la del portafolio Gauss. Por lo tanto, el modelo propuesto presenta ventaja sobre el modelo Gauss porque incorpora la asimetría y la leptocurtosis, superando las limitaciones del modelo Gauss, es decir, el portafolio α-estable incorpora adecuadamente los rendimientos extremos, aportando estabilidad en escenarios de incertidumbre.

4.6. Regímenes del mercado

La detección de dos regímenes está basada en: 1) la simplicidad analítica porque los dos regímenes permiten capturar los periodos de apreciación o de depreciación sin agregar mayor complejidad al modelo o perder parsimonia, pero también es posible considerar más regímenes, pero ejemplo: alta y baja volatilidad y 2) la evidencia empírica porque estudios previos han demostrado que dos regímenes son suficientes para describir la dinámica del mercado.

Los regímenes de los rendimientos del ipc y del naftrac son identificados y es estimada la matriz de transición:

La matriz de transición indica que la probabilidad de permanecer en el primer régimen (apreciado) es 33.14 %, la probabilidad de cambiar del régimen apreciado al segundo régimen (devaluado) es 66.86 %, la probabilidad de cambiar del régimen devaluado al apreciado es 64.61%, la probabilidad de permanecer en el régimen devaluado es 35.39 % y la distribución estacionaria de la matriz de transición es

Las estimaciones de las estadísticas descriptivas de los dos regímenes de los rendimientos del ipc y del naftrac son presentadas en la tabla 5.

Tabla 5 Estadísticas descriptivas de los rendimientos de los regímenes.

| Producto | Mín | Máx | Media | Mediana | Desviación | Asimetría | Curtosis |

|---|---|---|---|---|---|---|---|

| ipc 1 | -0.0540 | 0.1044 | 0.006432 | 0.005586 | 0.010048 | 1.37 | 6.12 |

| ipc 2 | -0.0727 | 0.0333 | -0.005372 | -0.003991 | 0.010284 | -1.38 | 6.12 |

| naftrac 1 | -0.0429 | 0.1005 | 0.006345 | 0.005507 | 0.010043 | 1.43 | 6.31 |

| naftrac 2 | -0.0803 | 0.0320 | -0.005273 | -0.003771 | 0.010187 | -1.42 | 6.31 |

Fuente: Elaboración propia con información de Yahoo Finance e Investing.

La tabla 5 presenta las estimaciones puntuales de las estadísticas descriptivas de los regímenes de los rendimientos del ipc y del naftrac. Los promedios aritméticos y los coeficientes de asimetría confirman la diferencia en las tendencias de ambos regímenes y el coeficiente de curtosis confirma la leptocurtosis de ambos regímenes. El régimen apreciado presenta tendencias positivas y menor volatilidad que el régimen devaluado, el régimen apreciado presenta una media mayor que el conjunto completo de datos y asimetría positiva y el régimen devaluado presenta una media menor que el conjunto completo de datos y asimetría negativa, entonces la conjetura es que los rendimientos de ambos regímenes presentan distribuciones α-estables.

La estimación de los parámetros α-estables de los dos regímenes con la parametrización S0 y el método de máxima verosimilitud es presentada en la tabla 6.

Tabla 6 Estimación de los parámetros α-estables.

| Producto | α | β | γ | δ |

|---|---|---|---|---|

| ipc 1 | 1.6755±0.0593 | 0.4940±0.1479 | 0.007225±0.000201 | 0.004910±0.000369 |

| ipc 2 | 1.6591±0.0556 | -0.7196±0.1087 | 0.007488±0.000269 | -0.003005±0.000508 |

| naftrac 1 | 1.6637±0.0591 | 0.5405±0.1384 | 0.007183±0.000200 | 0.004656±0.000368 |

| naftrac 2 | 1.6511±0.0561 | -0.6901±0.1109 | 0.007393±0.000268 | -0.002961±0.000502 |

Fuente: Elaboración propia con información de Yahoo Finance e Investing.

La tabla 6 presenta la estimación de los parámetros de las distribuciones α-estables de ambos regímenes con un intervalo de confianza de 95 %. La estimación apoya la conjetura de que las distribuciones marginales de los rendimientos de ambos regímenes son leptocúrticas y asimétricas. El parámetro de localización y el parámetro de asimetría del régimen apreciado son positivos y los del régimen devaluado son negativos, el parámetro de estabilidad del régimen apreciado es mayor que el del devaluado y ambos regímenes presentan mayor volatilidad y leptocurtosis que el conjunto completo de datos, entonces el régimen apreciado presenta menor leptocurtosis que el devaluado y ambos regímenes son menos leptocúrticos y más volátiles que el conjunto completo de datos. Los niveles de significación descriptivos de las pruebas de bondad de ajuste Anderson y Darling y Kolmogorov y Smirnov para ambos regímenes son presentados en la tabla 7.

Tabla 7 Niveles de significación descriptivos.

| Producto | PG(A2) | PG(D) | Pt(A2) | Pt(D) | Pα(A2) | Pα(D) |

|---|---|---|---|---|---|---|

| ipc 1 | 0.0000 | 0.0000 | 0.0090 | 0.1493 | 0.6642 | 0.7815 |

| ipc 2 | 0.0000 | 0.0000 | 0.0000 | 0.0015 | 0.3175 | 0.4747 |

| naftrac 1 | 0.0000 | 0.0000 | 0.0029 | 0.0720 | 0.5722 | 0.5361 |

| naftrac 2 | 0.0000 | 0.0000 | 0.0000 | 0.0015 | 0.1984 | 0.3046 |

Fuente: Elaboración propia con información de Yahoo Finance e Investing.

La tabla 7 presenta los niveles de significación descriptivos de las estadísticas Anderson y Darling y Kolmogorov y Smirnov para los ajustes de las distribuciones Gauss, t-Student y α-estable de los rendimientos de ambos regímenes. Los niveles de significación descriptivos confirman la conjetura de que los rendimientos son asimétricos y leptocúrticos, entonces las hipótesis de las distribuciones Gauss y t-Student son rechazadas y las hipótesis de las distribuciones α-estables no son rechazadas. Por lo tanto, la aplicación de las distribuciones contorneados elípticamente para ajustar los rendimientos de ambos regímenes está justificada estadísticamente. La matriz de dispersión de la distribución multivariada con contorno elíptico del primer régimen es:

La matriz de dispersión α-estable confirma que el ipc presenta mayor volatilidad que el naftrac en el régimen apreciado. La matriz de dispersión de la distribución multivariada con contorno elíptico del segundo régimen es:

La matriz de dispersión α-estable confirma que el ipc presenta mayor volatilidad que el naftrac en el régimen devaluado y que el régimen devaluado es más volátil que el apreciado. Los portafolios óptimos α-estables sin activos libres de riesgo de ambos regímenes son presentados en la tabla 8.

Tabla 8 Portafolio óptimo α-estable.

| Producto | w1 | w2 |

|---|---|---|

| ipc | 0.422604 | 0.301973 |

| naftrac | 0.577396 | 0.698027 |

|

|

0.006382 | -0.005303 |

|

|

0.005267 | 0.005443 |

|

|

1.211711 | -0.974291 |

Fuente: Elaboración propia con información de Yahoo Finance e Investing.

La tabla 8 presenta las asignaciones óptimas de los portafolios α-estables sin activos libres de riesgo de ambos regímenes. El portafolio óptimo α-estable sin activos libres de riesgo del régimen apreciado presenta un rendimiento esperado positivo y mayor que el del régimen devaluado, una menor volatilidad que el régimen devaluado y una medida de desempeño α-estable mayor que la del régimen devaluado. El modelo de cambio de régimen de Markov α-estable aplicado en el presente análisis muestra que es efectivo para identificar los dos regímenes de mercado, mostrando una diferenciación entre los periodos de apreciación y de devaluación del mercado. Este hallazgo es consistente con los resultados de Liao y Shao (2020), donde es observada una adecuada modelación de regímenes de mercado utilizando procesos de Lévy.

El modelo propuesto es una herramienta para la gestión de portafolios y las principales implicaciones prácticas son: 1) la identificación de regímenes de mercado para optimizar la asignación de activos de acuerdo con las condiciones del mercado, 2) las distribuciones α-estables proporcionan una medición precisa de eventos extremos considerando cúmulos de volatilidad y regímenes apreciados y devaluados para tomar decisiones estratégicas en función de las condiciones del mercado para gestionar los riesgos y las coberturas. Por lo tanto, el modelo propuesto mejora la toma de decisiones y refuerza la capacidad de los gestores de portafolios para responder a la incertidumbre del mercado.

El modelo propuesto tiene la posibilidad utilizar medidas de riesgo tales como: 1) valor en riesgo (VaR) paramétrico, teoría de valores extremos, simulación histórica o simulación Montecarlo, utilizando la distribución α-estable para calcular el percentil correspondiente al nivel de confianza dado, considerando la leptocurtosis y la asímetría en mercados con eventos extremos, 2) Valor en riesgo condicional (CVaR), estimando la expectativa de pérdidas del VaR, aprovechando la capacidad de las distribuciones α-estables para capturar eventos extremos y 3) medidas de riesgo en el contexto del par inegrado por el coeficiente de autosimilitud y el parámetro de estabilidad en una superficie de riesgo como lo proponen Climent et al. (2020).

El modelo propuesto es robusto, pero presenta las siguientes limitaciones: 1) el modelo supone que los regímenes de mercado están gobernados por una cadena de Markov homogénea, lo que no refleja posibles transiciones en el tiempo, 2) las series de tiempo necesarias son de periodos extensos y para activos líquidos, 3) el modelo considera dos regímenes, pero escalar la cadena a más estados, por ejemplo: alta y baja volatilidad con media apreciada y depreciada, dada la volatilidad, es decir, una cadena de Markov homogénea de segundo orden o incluso cadenas de Markov no homogéneas de orden superior y 4) la identificación de los regímenes, la estimación de las probabilidades de transición, los parámetros, las pruebas de hipótesis y las pruebas de bondad de ajuste tienen una complejidad computacional que requiere pruebas para aplicar el modelo en tiempo real y en mercados de alta frecuencia.

El modelo es compatible con la regulación financiera internacional y local, pero enfrenta las siguientes limitaciones: 1) instituciones como asigna requieren que los modelos aplicados para las compensación y liquidación cumplan con estándares de riesgo establecidos y el modelo cumple con la identificación y medición del riesgo, la complejidad y la capacitación requieren consideración para la validación de los reguladores del mercado nacional, además de cumplir con marcos legales para lis índices bursátiles, 2) los acuerdos de Basilea enfatizan la simplicidad y transparencia para los modelos de riesgo y el modelo propuesto requiere simplificaciones o interpretaciones adicionales para cumplir con estos principios, pero es posible que más adelante las distribuciones α-estables sean aplicadas en los modelos y aceptadas en los mercados financieros y 3) la aplicabilidad en mercados con regulaciones estrictas requiere de las demostraciones de estabilidad y eficacia en condiciones de estrés financiero, alineándose con las pruebas exhaustivas que son exigidas por los reguladores.

5. Conclusiones y comentarios finales

El presente análisis cumple con los objetivos, presentando un modelo que integra cambios de régimen con distribuciones α-estables y el modelo es comparado con el modelo Gauss. Los resultados obtenidos confirman la capacidad del modelo para capturar con precisión las dinámicas de volatilidad y rendimiento en el mercado financiero mexicano. Además, logra modelar efectivamente de los riesgos asociados a cambios en las condiciones del mercado, proporcionando una herramienta para la gestión de portafolios.

El presente estudio tiene un impacto significativo en la Ingeniería Financiera y Económica porque aplica un enfoque innovador para la gestión de riesgos y la optimización de portafolios. Las principales contribuciones incluyen: 1) la mejora en el modelo de volatilidad con el parámetro de escala, 2) la aplicación de distribuciones α-estables en la identificación de los cambios de régimen mejora la capacidad de identificar, cuantificar y gestionar eventos extremos, superando las limitaciones de modelos que suponen una distribución Gauss, 3) la aplicabilidad en mercados emergentes porque el modelo es de utilidad en los mercados donde la volatilidad y los cambios de régimen son más pronunciados, proporcionando una herramienta precisa y adaptable, 4) la relevancia en los contextos de crisis porque la aplicación del modelo mostro efectividad en condiciones de crisis, como con eventos históricos recientes de 2004, 2007 y 2020 con utilidad práctica y teórica. Los gestores de portafolios tienen la posibilidad de emplear este enfoque para la toma de decisiones en situaciones de incertidumbre, 5) la contribución a la Teoría Financiera porque el análisis amplía el conocimiento acerca de la gestión de portafolios y la modelación de riesgos, integrando enfoques estadísticos y proporcionando un fundamento para futuras investigaciones en la materia, por ejemplo: opciones con cambio de régimen.

Los resultados empíricos que destacan son: 1) eficiencia del modelo de cambio de régimen porque captura con precisión regímenes de mercado diferenciados en apreciado y depreciado, 2) las distribuciones α-estables están justificadas con las pruebas de bondad de ajuste y proporcionan mejores estimaciones para la asignación de recursos y la cuantificación del riesgo con el parámetro de escala para representar la volatilidad y 3) los resultados indican que el modelo es una herramienta valiosa para la optimización de portafolios y la gestión de riesgos porque identifica los regímenes adecuadamente, las distribuciones α-estables proporcionan mejores estimaciones de riesgo modelando la leptocurtosis y la asimetría existentes en los rendimientos.

Las líneas para futuros trabajos son: 1) escalar la cadena de Markov a órdenes superiores y si es necesario que la cadena sea no homogénea, aplicando pruebas de hipótesis para justificar orden, estacionariedad y homogeneidad para capturar condiciones complejas del mercado sin incrementar la parsimonia del modelo propuesto, 2) aplicar el modelo propuesto a la valuación de opciones sobre subyacentes nacionales e internacionales y 3) incorporar factores exógenos como las tasas de interés y políticas monetarias que tienen influencia en el orden de la cadena y en las probabilidades de transición entre los regímenes.

El modelo propuesto presenta las siguientes limitaciones: 1) el modelo supone una cadena de Markov homogénea de primer orden, 2) las series de tiempo necesarias son extensas y para activos líquidos y 3) la identificación de los regímenes, la estimación de las probabilidades de transición, de los parámetros, las pruebas de hipótesis y las pruebas de bondad de ajuste tiene una complejidad computacional que requiere pruebas para aplicar el modelo en tiempo real y en mercados de alta frecuencia. Por lo tanto, es importante considerar estas limitaciones.

El modelo tiene potencial para transformar la gestión de portafolios, siempre que se adapte a los marcos regulatorios locales e internacionales y sean realizados los esfuerzos para mejorar la simplicidad y aplicabilidad práctica.