(pdf)

(pdf)

SciELO

SciELO  SciELO

SciELO

Permalink

Permalink1. Introducción

La relación entre China y el grupo de países de la Alianza del Pacífico (AP) se ha estudiado desde perspectivas teórico-analíticas asociadas principalmente a las Relaciones Internacionales y la Geopolítica (García-Parra, 2018; Guerra-Barón, 2019; Zarco et al., 2019). La presente investigación integra perspectivas teóricas y empíricas de la Economía Política Internacional en torno a cómo ha sido el posicionamiento comercial entre China y los países de la AP en el siglo XXI tras el aumento de la influencia geoeconómica china.

Como hipótesis principal se plantea que, con el aumento de una influencia en los países de la AP desde el 2001, se generaron oportunidades de mutuo beneficio: por una parte, los países de la Alianza aumentaron sus exportaciones de commodities y adquirieron manufacturas a bajo costo, mientras que China se hizo de materias primas estratégicas y logró consolidar nuevos mercados para sus exportaciones.

El creciente protagonismo de China, durante las dos primeras décadas del siglo XXI, ha sido evidente, consolidándose como un actor importante en el plano internacional y como una potencia económica (Bonilla Soria y Milet García, 2015; Romero et al., 2017; Vadell, 2019; Vargas, 2020; Zapata y Martínez-Hernández, 2020; Arciniegas Carreño, 2020). La transformación productiva coloca a China en un nivel de alta demanda de productos básicos como alimentos, minerales, hidrocarburos y oleaginosas; observándose la exploración de estos bienes en su política exterior presente entre 2008 y 2016.

En este contexto, los intereses de China en América Latina cobraron relevancia en términos geoeconómicos, al considerarla como un potencial exportador de bienes del sector primario e hizo que el comercio bilateral entre las dos regiones creciera (Legler et al., 2020; Wainer, 2023). Desde el plano geopolítico, los inicios de la relación China-Latinoamérica se formalizaron en 2008 cuando se publicó uno de los documentos de política exterior china que incentivaba la promoción bilateral para el desarrollo teniendo en cuenta la cooperación Sur-Sur, lo que convertía a América Latina en una zona estratégica para el intercambio comercial (Vattuone, 2022). Fue en 2016 cuando el país asiático publica el Libro Blanco en donde se promueve un vínculo comercial más estrecho con América Latina y el Caribe. En él se involucran prioridades en energía, recursos, infraestructura, agricultura, manufacturas, innovación científica y tecnológica, basados en el Plan de Cooperación China-Estados Latinoamericanos y Caribeños (Vattuone, 2022).

Estos dos documentos oficiales representan los lineamientos de China en su acercamiento a la región favoreciendo vínculos comerciales y diplomáticos, además de fortalecer los tratados de libre comercio (TLC), sobresaliendo los tratados Chile-China-2006; Perú-2010 y Costa Rica-2011; sin dejar de lado las asociaciones estratégicas con Brasil en 2012, Perú en 2013, Argentina y Venezuela en 2014, Ecuador en 2016 o Bolivia en 2018 (Slipak, 2014). En 2021 se reanudan los encuentros diplomáticos entre China y los integrantes de la Comunidad de Estados Latinoamericanos y Caribeños (CELAC), tras la pandemia de Covid-19, en el Foro China-CELAC, para pensar nuevas oportunidades de cooperación y desarrollo a futuro (Shi, 2022), lo que se rediscutió posteriormente durante el foro de julio de 2023 dando muestra con ello del afianzamiento entre ambas regiones.

Sin embargo, con el lanzamiento de la Franja y Ruta en 2013, y con los cambios en la posición estratégica china en el total del comercio mundial (World Integrated Trade Solution [WITS], 2020), la dinámica económica indica que a nivel regional las relaciones con este país presentan al menos las siguientes características: dinamismo en las relaciones, asimetrías en términos de intercambio (Creutzfeld, 2014; Wainer, 2023), y reprimarización de las relaciones en el marco del Consenso de los commodities (Svampa, 2019). Si bien lo anterior constituye grandes desafíos para repensar a Latinoamérica para un relacionamiento cooperativo, también existe un beneficio explicado por el incremento de los precios de las materias primas, y con ello, un aumento en el nivel de renta y bienestar de la población (Afonso et al., 2021). Esto representa una oportunidad, pues este socio comercial puede favorecer el desarrollo de la región (Niu, 2015). Sin embargo, existen preocupaciones frente al liderazgo chino en la extracción de materias primas estratégicas e inversiones que generan trampas de deuda (Deych, 2021; Acker et al., 2020; Rapanyane, 2023), y que estarían soportadas en una disrupción de los sistemas multilaterales tradicionales (Wihtol, 2023).

En este escenario, la AP como bloque de integración regional de América Latina, conformado por México, Perú, Colombia y Chile, busca establecer relaciones comerciales especialmente con Asia-Pacífico y se convierte en un tema de estudio pertinente para analizar los desafíos y beneficios que representa el tipo de relación que busca China en la región sobre la base de una cooperación Sur-Sur. Para observar el comportamiento del intercambio de China y los cuatro países de la AP, se consideró importante revisar los años anteriores a la creación de la Alianza y desde el ingreso de China a la Organización Mundial de Comercio (OMC) (2001-2010), así como el periodo 2011-2021, para comparar el comportamiento indicado. Con este propósito se subrayan los grados de concentración del intercambio y composición industrial a través los índices Herfindahl-Hirschman (IHH) y Grubel-Lloyd (IGLL). Se usan estos índices considerando que, aunque el número de investigaciones que los usan es considerable, pocos son los estudios que los emplean para analizar la relación China-ap durante el periodo analizado.

Para responder a la pregunta de investigación, el presente artículo se estructuró en seis partes: primero, se presenta el plan quinquenal del gobierno chino (2021-2025) a través de la Estrategia de Circulación Dual (ECD). Segundo, se realiza una revisión de la literatura sobre la dinámica comercial a partir de los índices IHH e IGLL. Tercero, se presenta la metodología utilizada donde se tomaron los datos de exportaciones e importaciones hacia China de los países de la AP entre 2001-2021. Cuarto, se exponen los resultados de la metodología utilizada. Quinto, se presenta la discusión de dichos resultados. Y finalmente, se exponen las conclusiones.

2. Política exterior china hacia América Latina (2021-2025)

La estrategia de política exterior china basada en una agenda pragmática de alcance multi-bilateral, basada en cinco principios de coexistencia pacífica, le ha permitido un posicionamiento estratégico desde la década de los ochenta, además del crecimiento de su Producto Interno Bruto (PIB) en más de dos dígitos entre 2000 y 2010 (Lim, 2014). Este hecho lo sitúa como un actor global de importancia en las últimas décadas.

Con el ingreso de China a la OMC en 2001, las relaciones entre el país asiático y América Latina se dinamizaron ante el aumento del número de países que entablan lazos o vínculos de cooperación. Esta relación amplió la agenda de política exterior en la modalidad Sur-Sur y las discusiones sobre regionalismo al vincular a América Latina en la Iniciativa de la Franja y Ruta. Los trabajos que plantean dicha discusión desde América Latina versan sobre: Integración Regional (Briceño Ruiz, 2018; Legler et al., 2020), el posdesarrollo (Escobar, 2010) y sus críticas (Jiménez-Castillo, 2016), el neoextractivismo (Svampa, 2019), así como problemáticas particulares a nivel regional (Molano-Cruz, 2017), entre otros.

La suscripción a esquemas multilaterales de cooperación, por parte del gobierno chino, como el Foro de Cooperación Asia Pacífico (APEC), o el Foro China-CELAC, generaron desde la década de los noventa la firma de acuerdos entre China y América Latina, en México (1994), Chile (2006), o Perú (2012), consolidando una relación bilateral establecida previamente (Rosales y Kuwayama, 2012). Como resultado, las relaciones de cooperación se ampliaron y se suscribieron diversos tratados comerciales, además de otros acuerdos regionales de integración con Brasil (1982, 1980, 1998), Venezuela (1999) y Argentina (2019), que generaron mayor participación de China en las balanzas comerciales de esos países (OMC, 2022). El Foro China-CELAC de 2015, por ejemplo, fortaleció el diálogo entre ambas regiones a través de subforos o áreas especializadas en asuntos como agricultura e innovación científico-tecnológica, donde participan empresarios, think-tanks, partidos políticos y demás estamentos de la sociedad civil para discutir planes y programas conjuntos de interés para los 33 países miembros (Foro China-CELAC, 2023).

Ante este contexto, y al observar la disminución de la tendencia de crecimiento económico chino respecto a la primera década del siglo XX, a los efectos del Covid-19 y a la competencia en la guerra comercial que mantiene con Estados Unidos, se planteó al interior del Partido Comunista Chino (PCCh) la necesidad de redefinir el orden de prioridades, sin dejar de lado sus objetivos estratégicos. Todo esto incorporando el modelo de ECD que focaliza en los mercados interno y externo de manera recíproca.

3. Estrategia de Circulación Dual (ECD)

El modelo económico de ECD redefine los objetivos de la agenda de política exterior estableciendo dos ejes prioritarios: i) el fomento industrial vía circulación internacional y ii) el crecimiento interno o del sector rural a partir de la producción de bienes intermedios desde la circulación doméstica. En ambos casos, lo que se espera es afrontar los efectos de los choques externos ante situaciones de crisis, en aras de su modernización en las próximas décadas.

La circulación internacional se apoya en el fortalecimiento del multilateralismo económico reforzando el sistema industrial chino. Esto promueve la búsqueda de recursos vía Inversión Extranjera Directa (IED), principalmente de insumos, pasando de una economía que produce bienes y servicios a una que fortalece las industrias con alto valor agregado y la capacidad de ingreso. Este plan quinquenal continúa con la implementación de la Iniciativa de la Franja y Ruta e incorpora prioridades para el cumplimiento de la Agenda 2030 desde la innovación tecnológica. Por su parte, la circulación doméstica busca el fortalecimiento del mercado interno disminuyendo las disparidades regionales en la producción de bienes y servicios, en paralelo con el aumento de la calidad de vida de su población.

Para su implementación, la ECD focaliza las inversiones en áreas y zonas estratégicas que promueven el aumento del consumo y la producción de bienes transables y no transables. Estas directrices vinculan una etapa de crecimiento equilibrado, coordinado e inclusivo, y se enmarcan a nivel político en la participación de China en la 76 Conferencia de la Asamblea General de Naciones Unidas en 2021 (United Nations, 2021a). Así, se consolida la idea de una China como potencia mundial y, al gobierno que encabeza de Xi Jinping, el desarrollo del mecanismo de aplicación denominado Iniciativa para el Desarrollo Global (IDG) (United Nations, 2021b). La IDG responde a desafíos generados por la globalización consolidando una mayor demanda y consumo domésticos, además de formular un equilibrio soportado en un tipo de crecimiento sostenible.

Por esta vía, la equidad, la cooperación multilateral y el equilibrio son los ejes que fortalecen la coordinación de políticas a escala gubernamental y optimizan los parámetros de la gobernanza global ya definidos en la década anterior (Xinhua, 2021a). Con este propósito se promueve la transferencia de tecnología en países con menores ingresos generando acceso a nuevas infraestructuras a partir del desarrollo de Tecnologías de la Información y de la Comunicación (TIC) apoyadas en la cooperación Sur-Sur.

En cuanto a las relaciones China y América Latina, la ECD plantea un aumento en el uso y disposición de insumos estratégicos basados en actividades extractivas como ejes del intercambio comercial, estrategia que ha resultado exitosa históricamente al revisar la relación comercial con distintos países. El reforzamiento de la estrategia china para América Latina plantea la diversificación de la oferta energética y la importancia de commodities como instrumentos de política comercial en las relaciones vis à vis de ambas regiones. Al observar que desde 2017 se priorizan a nivel regional la Iniciativa de la Franja y Ruta, el quinquenio 2021-2025 es el periodo del lanzamiento de nuevos espacios de interlocución cuyos objetivos de mediano y largo plazo responden a una planificación estratégica (Xinhua, 2021b). Esta maniobra se fundamenta en la competitividad mediante el desarrollo sostenible, buscando reducir las disparidades internas a través de la dinamización de relaciones bilaterales respaldadas en esquemas multilaterales con América Latina.

4. Aplicación de modelos económicos e índices

Teniendo en cuenta la ECD, se analiza la naturaleza de la relación comercial entre los países de la AP y China bajo el modelo Heckscher-Ohlin (H-O), mismo que plantea que los patrones de comercio entre los países están determinados por la dotación que cada país tenga de factores productivos (Baldwin, 2008). Por ejemplo, los países menos desarrollados tienen dificultades para acumular capital físico o financiero y, por lo tanto, tienen abundancia relativa (o menos escasez) de capital natural o de mano de obra poco calificada. Esta dotación explica parcialmente por qué los países están condicionados a exportar productos con bajo valor agregado.

Otro marco de análisis de la relación comercial es la hipótesis Prebisch-Singer (Arezki et al., 2014), que indica que a lo largo del tiempo los términos de intercambio de los países pobres tienden a empeorar si se especializan en exportar commodities mientras importan bienes con alto valor agregado, como sucede en el intercambio entre algunos países de la AP y China. Una explicación a este fenómeno radica en que al ser los commodities menos diferenciados, se tienen más proveedores, lo que reduce sus precios en el largo plazo. Asimismo, los commodities tienden a tener menor elasticidad ingreso de la demanda frente a los bienes manufacturados. Esto implica que al aumentar los ingresos, la demanda de commodities crece menos que la de los manufacturados (Toye y Toye, 2003). Si esta hipótesis es correcta, la relación comercial entre la AP y China mostraría un deterioro de los términos de intercambio, pues los países de la AP tienden a exportar bienes con menor valor agregado hacia China.

Considerando los intereses geoeconómicos de China en la ECD, el modelo H-O, el teorema Stolper Samuelson y la hipótesis Prebisch-Singer, se presentan los índices IGLL y IHH para analizar la dinámica comercial entre los países de la AP y China, y así determinar el posicionamiento comercial entre ambos actores teniendo presente la influencia geoeconómica china.

Índice Grubel-Lloyd (IGLL)

Si bien la literatura especializada señala diferentes formas de medir y explicar el comercio intra e interindustrial, una de las formas más utilizadas es el IGLL (Deese, 2017; Bano, 2014; Reinoso, 1997; Din et al., 2009; Bolinaga y Slipak, 2015). Este índice es considerado como la herramienta estándar para el comercio intra e interindustrial porque permite medir con simplicidad y comparabilidad temporal este tipo de intercambios (Grubel, 1970; Jaime Camacho y Cuevas Ahumada, 2020).

Autores como Hamilton y Kniest (1991) enfatizan la importancia de un contexto detallado en la medición para explicar la evolución del comportamiento observado en contraste con la desventaja del carácter estático del IGLL. A pesar de su naturaleza estática, el IGLL es útil para comparar la estructura del comercio a lo largo de distintos años y detectar diferencias entre países en el intercambio (Brülhart, 1994); tal y como se intenta comprobar en esta investigación mediante el intercambio entre China-AP.

También se observa un alto número de investigaciones que emplean el IGLL. Por ejemplo, Din et al. (2009) analizan los flujos comerciales intraindustriales entre China y Pakistán tras la firma del TLC en 2006. Si bien en un inicio el tratado favorece a China, se espera que conduzca a un comercio más equilibrado y beneficioso para ambos países. Bano (2014), por ejemplo, examina la relación comercial entre Nueva Zelanda y China desde la firma del TLC en 2008 en términos de la intensidad del comercio, destacando impactos positivos en la economía neozelandesa, especialmente en el sector agrícola. Sin embargo, surge preocupación por las importaciones chinas de bajo costo, denominadas comercio intraindustrial vertical por Grubel y Lloyd (Bano, 2014).

En el caso latinoamericano, Reinoso (1997) estudia el comercio intraindustrial entre la Comunidad Andina y el Mercosur enfocándose en Perú en la década de los noventa. Los resultados revelan un menor comercio intraindustrial para el país andino exacerbando desequilibrios comerciales que limitan la diversificación y reducen oportunidades de inserción global. Por su parte, Bolinaga y Slipak (2015) miden la relación del flujo comercial entre China y Argentina, al tiempo que examinan la evolución de los saldos comerciales, exportaciones e importaciones de cada país y contenidos tecnológicos de las exportaciones e importaciones argentinas con China. Utilizan el IGLL para medir los grados de solapamiento de las exportaciones e importaciones entre ambos países.

El empleo de datos aduaneros permite analizar tanto del comercio interindustrial como intraindustrial en una economía, identificando categorías amplias (Deese, 2017). Aplicar el IGLL al comercio entre China y países latinoamericanos facilita determinar la naturaleza simétrica o asimétrica de la relación comercial, sobre todo considerando el aumento constante de las exportaciones e importaciones chinas en este siglo.

Índice Herfindahl-Hirschman (IHH)

Como sucede con el comercio intra o interindustrial, la evaluación del grado de concentración de los mercados carece de un sistema estándar debido a dificultades prácticas para medir la convergencia. Sin embargo, la literatura existente destaca el uso predominante del IHH para calcular la convergencia industrial (Durán Lima y Álvarez, 2011, Lu et al., 2017; Rosales y Herreros, 2017). Inicialmente concebido para medir el tamaño relativo de empresas en una industria y su competencia (Herfindahl, 1950), el IHH también se emplea para evaluar la concentración en mercados y la diversificación de exportaciones entre países. Este índice ofrece la ventaja de asignar mayor importancia al peso de los sectores en un país, lo que proporciona una visión más precisa de la concentración en el mercado al considerar mercados más grandes (Susilo y Axhausen, 2014), o bien el impacto del relacionamiento entre países, como el caso de China y la AP al impulsar la diversificación exportadora.

La literatura sobre la estimación del IHH entre Latinoamérica y China es extensa y evidencia variaciones según el país de análisis (Cunha et al., 2013; Kacef, 2016; Rosales y Herreros, 2017; Manting, 2021). Paredes (2017) destaca la alta concentración del comercio intrarregional donde China destaca por su diversidad interna de mercados fortaleciendo sus industrias y posición como economía dominante. Sin embargo, en América Latina el comercio intrarregional muestra una concentración más alta y la mayoría de las importaciones superan a las exportaciones.

Por su parte, Rosales y Herreros (2017) señalan una situación similar en la reducción de la concentración de las exportaciones regionales hacia diversos mercados. Esta tendencia se refleja en el índice cuando sólo algunos países aumentaron sus exportaciones entre 2000-2015, con un sesgo más evidente en la concentración de exportaciones por producto. Respecto a América Central y Estados Unidos, los autores indican una disminución en la concentración de sus exportaciones, atribuida en parte a los TLC que permitieron a los países centroamericanos ingresar a nuevos mercados e innovar gradualmente sus productos de exportación.

Los estudios indican que explorar el comercio China-AP a partir del IGLL y del IHH posibilita hallazgos del impacto de China en la región mostrando evidencia del comercio intra e interindustrial significativo y el grado de concentración o diversificación.

5. Metodología

Para la realización de este trabajo se tomaron datos de exportaciones e importaciones hacia China de los países de la AP de los 97 capítulos del Sistema Armonizado en el periodo 2001-2021 de la base de datos Trade Map (Intracen, 2023). Los datos de exportaciones de los países de la AP hacia China fueron útiles para calcular el IGLL, así como las exportaciones de China hacia dichos países.

Se utilizó la fórmula del IHH (Matsumoto et al., 2012) para calcular el nivel de concentración de las exportaciones de cada país de la AP con respecto a China y de China con respecto a cada país de la ap. La fórmula empleada es:

Donde i es un capítulo o sector del sistema armonizado, n es el número total de capítulos seleccionados y p es la participación de cada producto i en el total de las exportaciones de forma que:

En donde

El propósito de este índice es comparar las tendencias de concentración o diversificación de exportaciones. Si este índice es mayor a 1, significa que la concentración de las exportaciones chinas hacia los países de la AP es mayor que la de los países de la AP hacia China. Si este índice es menor a 1, significa que la concentración de las exportaciones chinas hacia los países de la AP es menor que la de los países de la AP hacia China. Un aspecto clave de este índice radica en si a lo largo del tiempo se acerca o no a 1. Si lo hace, indica que los países tienden a tener un nivel similar de diversificación de exportaciones. Si no, alguna de las partes mejora, y la otra empeora en cuanto a diversificación.

Para identificar la presencia de comercio inter o intraindustrial se utilizó el índice de IGLL entre cada país de la AP y China. La fórmula empleada es:

Donde M se asocia a las importaciones, pero la interpretación de los sub-índices es igual a la del IHH. Valores cercanos a 0 se asocian a comercio interindustrial y valores mayores a 0.33 se asocian a comercio intraindustrial (Durán Lima y Álvarez, 2011).

Adicionalmente, se calculó una versión modificada de este índice para caracterizar el tipo de comercio por etapas de procesamiento. Es decir, se calculó el índice clasificando los productos por el nivel de sofisticación en su producción de acuerdo con cuatro categorías: materias primas, bienes intermedios, bienes de consumo y bienes de capital. De esta manera fue posible identificar si el comercio entre los países fue inter o intraindustrial en cada una de estas etapas. En este caso la ecuación empleada fue:

Donde i representa a una de las cuatro etapas de producción. Estos índices también se calcularon agrupando los cuatro países de la AP en un bloque con respecto a China. De esta manera se esperaba tener una panorámica agregada de la evolución del intercambio entre los países de la AP y China.

6. Resultados

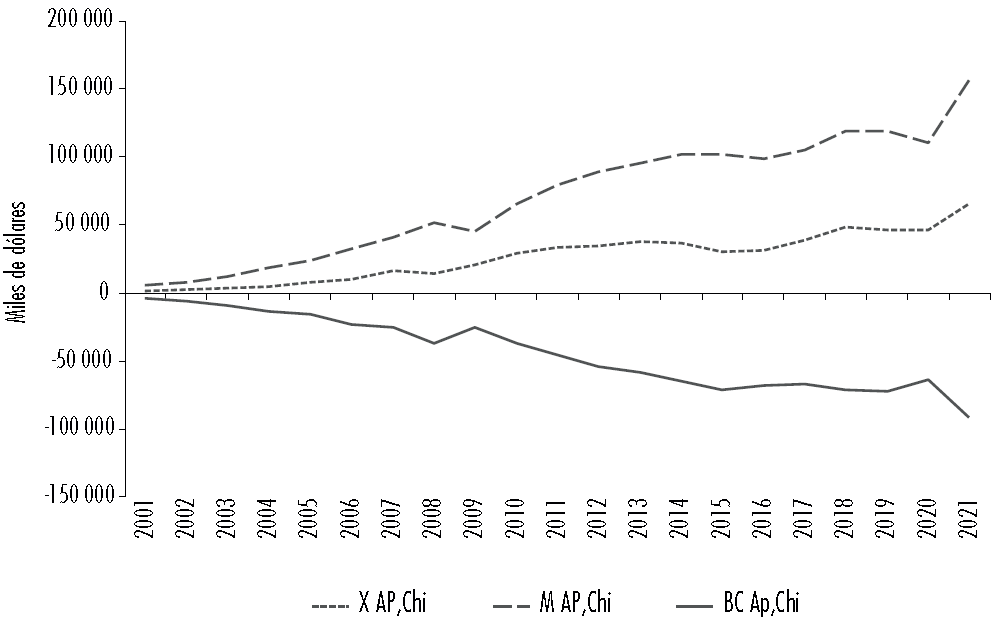

Durante el periodo considerado, la balanza comercial integrada de los países de la AP con respecto a China refleja un continuo deterioro. Si bien las exportaciones de la ap aumentaron, es mayor el aumento de las importaciones desde China, lo que es consistente con los datos presentados por Vergara-Crespo y Pinto-Quijano (2022). Este patrón es consistente con la teoría del comercio internacional de H-O (Baldwin, 2008), que sostiene que los países se especializan según la disponibilidad y abundancia de recursos productivos que poseen. Los países de la AP exportan principalmente productos primarios o de baja agregación de valor debido a su abundancia en recursos naturales, mientras que importan bienes manufacturados de mayor valor agregado de China que cuenta con mano de obra e infraestructura abundantes (véase Figura 1).

Nota: datos en miles de dólares.

Fuente: elaboración propia con datos de Intracen (2023).

Figura 1 Exportaciones, importaciones y balanza comercial AP-China

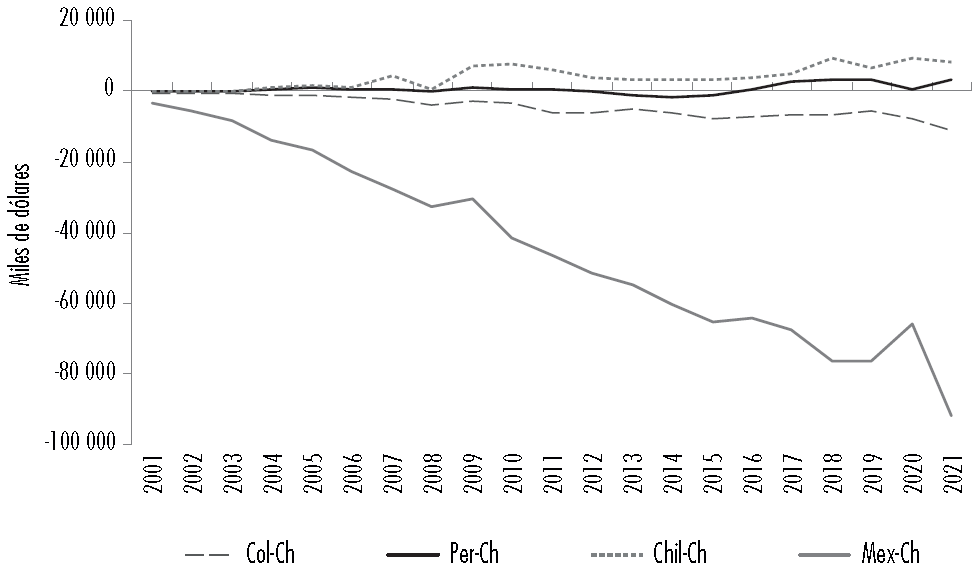

En contraste, al analizar la balanza comercial de cada país por separado se aprecia que la situación de México y Colombia es diferente a la de Chile y Perú. Los primeros muestran un déficit permanente y creciente, mientras que Chile y Perú han mantenido un superávit que tiende a incrementarse. Según García-Parra (2018), la existencia de estos dos bloques explica por qué tras la conformación de la AP es difícil adelantar un plan de acción conjunto, pues mientras un bloque percibe a China como un agente desestabilizador de la industria nacional, el otro busca consolidar procesos de integración comercial (véase Figura 2).

Nota: datos en miles de dólares.

Fuente: elaboración propia con datos de Intracen (2023).

Figura 2 Balanza comercial por país de la AP frente a China

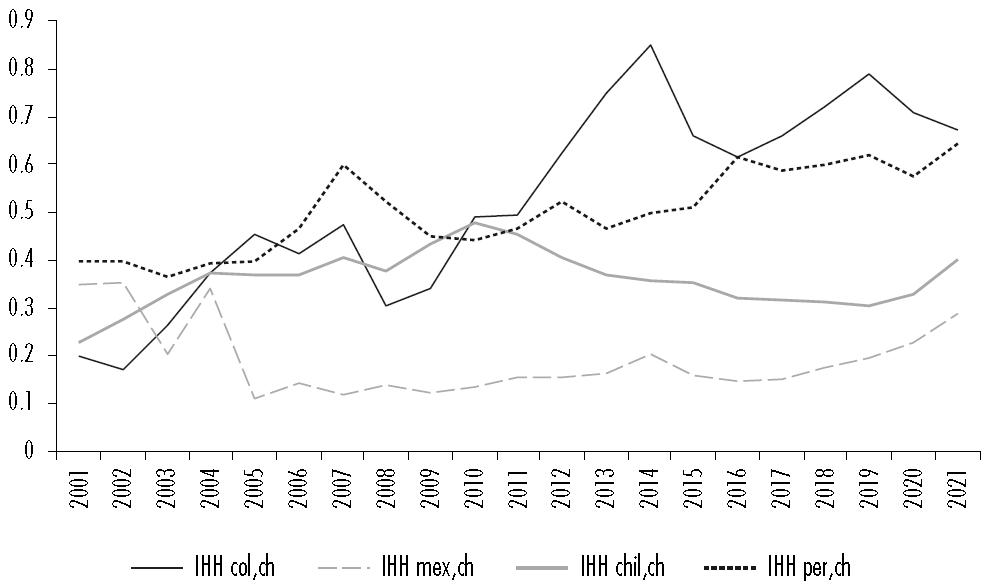

Frente al IHH de cada país de la AP con respecto a China, se identifica que las exportaciones de los primeros, con excepción de México, se encuentran bastante concentradas. Adicionalmente, en el periodo analizado, esta tendencia se ha acentuado para todos los países excepto Chile (véase Figura 3).

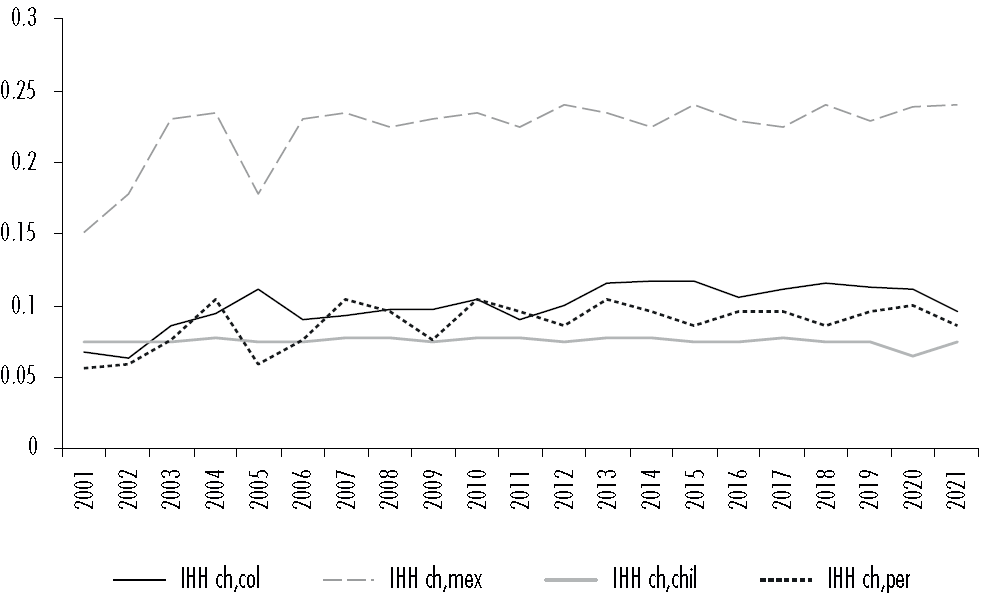

Por otra parte, el IHH de China respecto a cada país de la AP muestra que las exportaciones de China se han mantenido diversificadas exceptuando México. La elevada concentración implica riesgos en el largo plazo dada la dependencia de pocos productos que se traducen en volatilidad. Además, la preponderancia de China como socio comercial también puede implicar más dependencia frente a las políticas y ciclos económicos de China (véase Figura 4).

Al comparar el nivel de diversificación de las exportaciones entre los países en estudio con el índice de convergencia propuesto, se encontró que en el periodo analizado existe un deterioro para los países de la ap. Es decir, hay divergencia en el índice IHH pues, mientras que las exportaciones de la AP hacia China se concentraron, las de China a países de la AP tendieron a diversificarse. Estas tendencias se explican por el limitado desarrollo de la estructura productiva de los países de la AP en comparación a China, lo cual se traduce en dificultades para producir y exportar bienes de alto valor agregado.

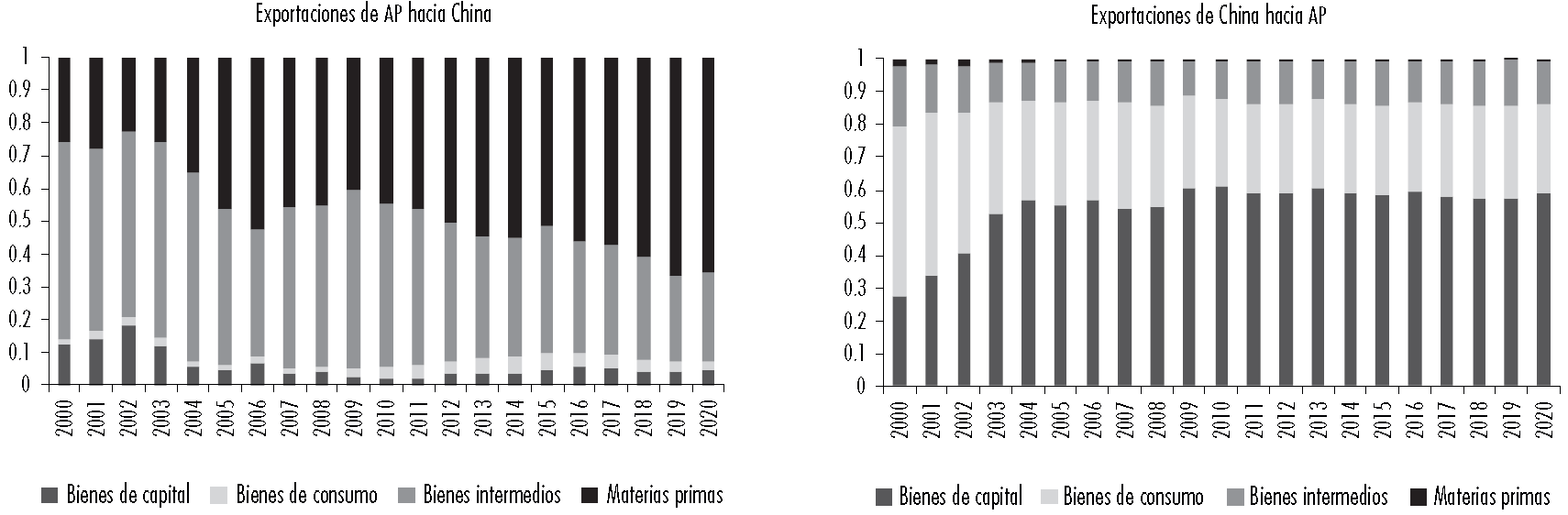

Adicionalmente, si se considera la composición de las exportaciones por etapa de procesamiento de los países de la AP hacia China, se encuentra que en el periodo que va del 2000 al 2020,1 se registra una acentuada y permanente tendencia hacia la reprimarización (véase Figura 5), pues la participación de las exportaciones de materias primas desde la AP a China aumenta continuamente.

Fuente: elaboración propia con datos de Intracen (2023).

Figura 5 Índice de convergencia del IHH entre la AP y China

Considerando la composición de las exportaciones por etapas de procesamiento (véase Figura 5) y la balanza comercial (véase Figura 1) se tienen indicios contradictorios de que la hipótesis Prebish-Singer se cumpla en la relación comercial entre la AP y China. En otras palabras, la reprimarización tiene un impacto perjudicial a largo plazo para países como México y Colombia porque en la medida en que los precios de los bienes primarios se reducen en comparación a los manufacturados, su déficit comercial tiende a hacerse persistente por cuenta del deterioro en sus términos de intercambio. No obstante, en el caso de Chile y Perú no se cumple la hipótesis, pues se mantiene un superávit comercial con China. Por otra parte, mejoran las perspectivas de China dado el aumento de sus exportaciones de bienes de capital, especialmente en la primera década considerada (2000-2010). La ECD de China indica que este país busca continuar el mismo tipo de relacionamiento en cuanto al aprovisionamiento de bienes primarios (véase Figura 6).

Fuente: elaboración propia con datos de Intracen (2023).

Figura 6 Exportaciones recíprocas por etapas de procesamiento

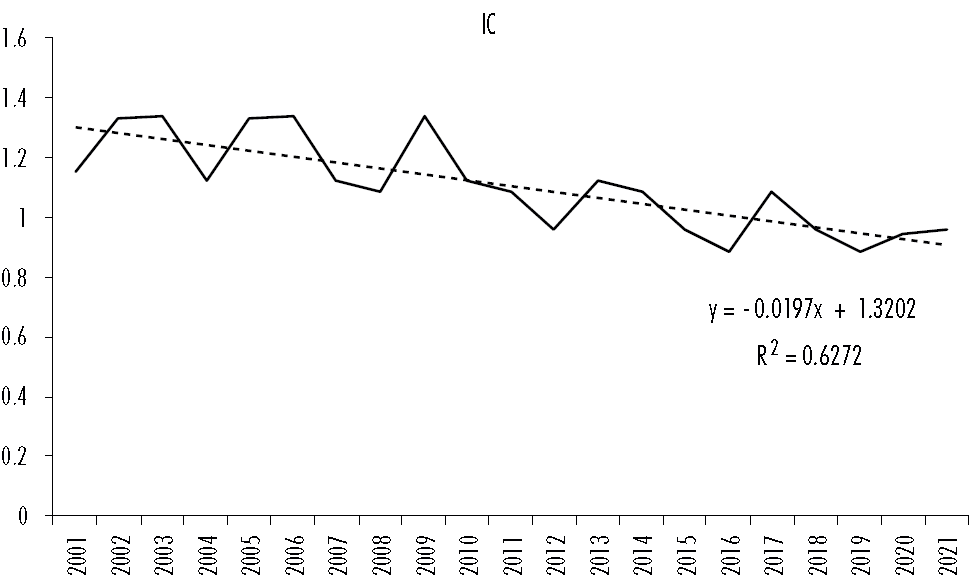

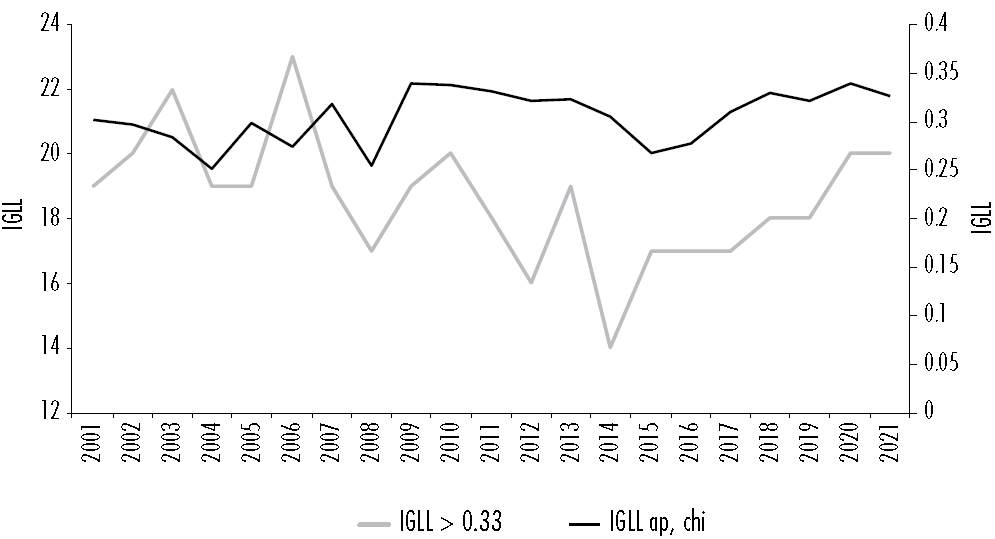

Al calcular el IGLL agregado para los países de la AP respecto a China se encuentra que la tendencia es ligeramente favorable hacia el comercio intraindustrial (línea oscura en la Figura 7). Para una conclusión más clara, se calcula el número de capítulos del SA en los que el IGLL es mayor a 0.33, es decir, los capítulos en los que se afirma que predomina el comercio intraindustrial (Durán y Álvarez, 2011). Así se puede caracterizar la evolución del comercio intraindustrial e interindustrial. La línea clara representa este cálculo y muestra una tendencia irregular entre 2001 y 2014 donde disminuye el número de capítulos, posteriormente se evidencia un aumento. Esta tendencia muestra que las dos partes analizadas incrementaron su especialización en sectores similares, lo que se asocia a una mayor integración en cadenas de suministro. El cambio de tendencia después de 2014 puede deberse a la caída en los precios del petróleo, que implicó un profundo reposicionamiento de la estructura exportadora de varios países del mundo (Gevorkyan y Semmler, 2016; Djimeu y Omgba, 2019).

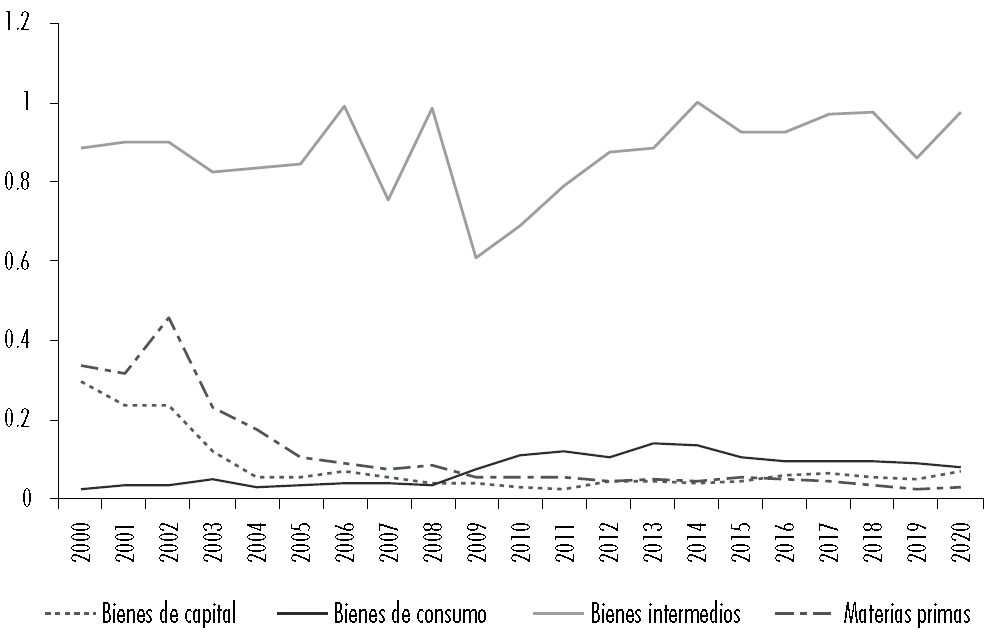

Para verificar lo anterior, se calculó el IGLL entre la AP y China por etapas de procesamiento. El intercambio de bienes intermedios muestra mayor comercio intraindustrial explicando en mayor medida la tendencia general. En cuanto a las materias primas, se observa un comercio intraindustrial cada vez menor debido a que la AP exporta más de estos bienes a China, mientras que con China pasa lo contrario (véase Figura 6, exportaciones recíprocas). En el caso de los bienes de capital también disminuye el comercio intraindustrial, y en este caso la explicación radica en que China es el que aumenta la exportación de estos bienes, mientras que la AP exporta cada vez menos. Finalmente, con los bienes de consumo se aprecia una tendencia de aumento del comercio intraindustrial, aunque disminuye desde 2016. Si bien las tendencias en el caso de las materias primas y los bienes de consumo reflejan una reprimarización de las exportaciones de la AP hacia China, el comercio de bienes intermedios muestra que existe mayor integración en cadenas de suministro. Esta tendencia la encabeza México consolidándose como líder regional en inversiones por subcontratación internacional (offshoring). Aunque su posicionamiento no garantiza un impacto sobre el desarrollo doméstico (Legler, 2017), le permite tener menor exposición a riesgos del sector externo (véase Figura 8).

Fuente: elaboración propia con datos de WITS (2023).

Figura 8 IGLL AP respecto a China por etapa de procesamiento

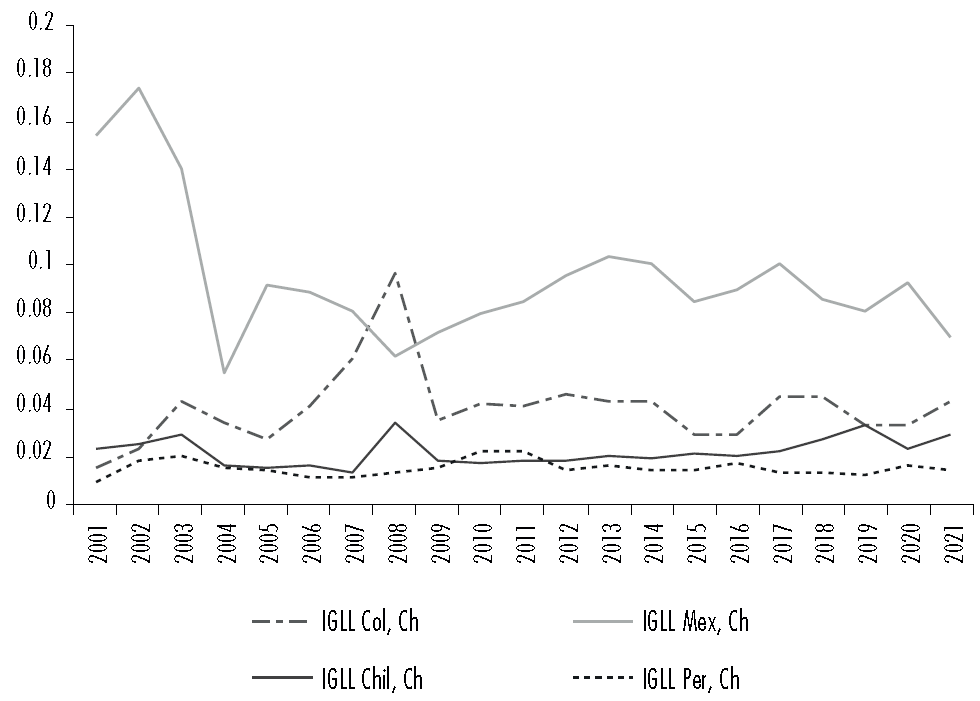

En el caso del IGLL por países se observa que México tiene un desempeño diferente al resto de la ap, pues presenta un mayor comercio intraindustrial con China. Esto se asocia a un mayor nivel de desarrollo de la estructura industrial de México en comparación con los demás países, lo que le permite intercambiar productos manufacturados. Otra explicación radica en el posicionamiento mexicano en cadenas de suministro donde también participa China (Marchini, 2017). Sin embargo, es importante señalar que, a pesar de la posición de ventaja de México, este país sigue exportando principalmente materias primas a China, especialmente minerales metalíferos (Vergara-Crespo, y Pinto-Quijano, 2022), al igual que los demás países de la AP en los que predomina el comercio interindustrial (véase Figura 9).

Fuente: elaboración propia con datos de Intracen (2023).

Figura 9 IGLL respecto a China por país de la AP

7. Discusión

Los resultados obtenidos indican un impacto positivo para China, más que para los países de la AP en términos de diversificación, y ello permite proponer explicaciones que actualizan y cuestionan los planteamientos de la hipótesis Prebisch-Singer. Primero, las condiciones internas de cada país en términos de instituciones y desarrollo productivo -en particular los países de la AP- presentan limitantes para desarrollar un sistema productivo sólido y diversificado. Segundo, la debilidad de los acuerdos que se expresan en la AP se percibe a través de iniciativas que son planteadas como políticas de gobierno y no como de Estado, lo que presenta dificultades para consolidarse como proyecto de integración con la suficiente legitimidad para plantear una política comercial de bloque frente a China. Tercero, la búsqueda de los intereses nacionales de China para consolidarse como potencia mundial no necesariamente coinciden con su política de beneficio mutuo, pues China prioriza el aseguramiento de la provisión de recursos estratégicos lo que revela sus intereses en Latinoamérica mediante la ECD para alcanzarlos. Esto muestra una experiencia poco favorable para la AP en cuanto al comercio intraindustrial y evidencia una tendencia de concentración comercial inclinándose hacia una reprimarización, lo anterior a partir de los hallazgos del IGLL, el IHH y el índice de concentración propuesto en esta investigación.

De esta forma, el análisis de las relaciones AP-China soportado en dinámicas de cooperación Sur-Sur en los últimos años promueve asimetrías en los términos de intercambio en la mayoría de los casos analizados en beneficio del gobierno chino. Para este gobierno, el comportamiento se explica por la exportación de bienes de intermedios y de capital vinculando una estructura de negociación vis à vis en la que el multilateralismo se erige como plataforma de lanzamiento. En el caso de los países de la AP, las asimetrías se explican dadas las condiciones estructurales de su oferta exportadora soportada principalmente en bienes primarios. Esta situación confirma lo planteado por el modelo H-O (Baldwin, 2008), que indica que los patrones de comercio dependen de la dotación relativa de los factores productivos de cada país, tal como se discutió previamente. Sin embargo, dicha relación amplía los vínculos estratégicos con el gobierno chino pese a evidenciar resultados contradictorios para el conjunto de países de la Alianza.

Según Wihtol (2023), la política exterior de China presentaría elementos “antioccidentales” que se implementan sobre una estrategia de “divide y vencerás”. La estrategia implica que China haga uso de la diplomacia bilateral sobre la multilateral, ya que de esta forma, los demás países tendrán dificultades para establecer una posición común fuerte hacia esta nación. Adicionalmente, si China apuesta a las negociaciones bilaterales, existe el riesgo también de que en los países de la AP se genere una dinámica de competencia a la baja en términos de normas y estándares. Es decir, los países pueden verse tentados a reducir su protección de derechos laborales o a relajar las normas medioambientales para atraer la inversión china, lo que ya ha sido advertido para el caso de proyectos hidroeléctricos en Suramérica (Gerlak et al., 2020).

En tal sentido, hay quienes indican que China promueve el multilateralismo replanteando la estructura de las instituciones multilaterales en su favor, a lo que Wuthnow et al. (2012) denominan multilateralismo diverso. Esto explica su participación en organizaciones internacionales como la onu y la OMC. Tal posición entiende al multilateralismo no como un principio sino como una táctica (Scott, 2013) suscitando modelos alternativos de gobernanza (European Commission, 2019). Lo anterior suscita un tipo de multilateralismo internacional con características chinas (Wu y Lansdowne, 2007).

Por último, los resultados indican una reprimarización de la producción en los países de la AP, que además plantea la paradoja de un aumento en exportaciones sin cambios estructurales en su composición. Este tipo de relaciones vinculan nuevas formas de dependencia comercial dificultando salir de la encrucijada de la reprimarización.

8. Conclusiones

Los resultados evidencian cómo las asimetrías de los patrones comerciales entre los países de la AP y China están condicionadas por diferencias en las dotaciones de factores, como lo plantea el modelo H-O, así como por las disparidades en el valor agregado de los productos exportados, tal como lo señala la hipótesis Prebisch-Singer y por el posicionamiento en las cadenas de valor globales. Estas asimetrías representan desafíos para el desarrollo económico de los países de la AP y plantean preguntas sobre cómo debería ser la política exterior, comercial y productiva de estos países. Por tanto, es necesario que estas políticas estén articuladas al interior de cada país y así presentar un nivel de coordinación al interior de la Alianza.

Frente a la pregunta planteada, los hallazgos muestran que la posición comercial de los países de la AP frente a China en términos de diversificación de exportaciones se ha debilitado, mientras que la posición de China se ha consolidado. También se evidencia un deterioro en la composición industrial del comercio, pues los países de la AP tienden a exportar materias primas, mientras que importan bienes de capital de China. Esto contradice la hipótesis planteada en la introducción. El análisis cuantitativo muestra que la composición de las exportaciones de los países de la AP dificulta concertar una estrategia en común frente a los desafíos chinos, pues mientras Chile y Perú cuentan con superávits comerciales consistentes frente a China, México y Colombia revelan crecientes déficits. Además, México tiene una composición industrial más sofisticada que le ha permitido un mayor intercambio de bienes intermedios. El comercio de este tipo de bienes constituye una oportunidad para lograr un relacionamiento más equitativo en el largo plazo con China en la medida en que se logren mejores integraciones a cadenas de suministro con productos de alto valor agregado (Deaza Ávila et al., 2021).

En consideración de la cooperación Sur-Sur, las relaciones entre China y América Latina promueven el desarrollo de esquemas de negociación multi-bilaterales que, en el caso chino, le permiten establecer acuerdos bilaterales con diseños propios, que generan en su diversificación productiva asimetrías en el intercambio para la mayoría de los países de la ap. Por su parte, los países de la AP al focalizar en la producción y exportación de commodities amplían el tipo de partidas de intercambio comercial logrando beneficios en la financiación de proyectos de infraestructura. Tal escenario fortalece la implementación de la Franja y Ruta en América Latina, y por ende el posicionamiento chino como actor estratégico en la región.

En suma, independientemente del debate sobre la estrategia de China, lo que resulta claro es que este país posee una política exterior sólida, de largo plazo, resiliente, y cuenta con recursos para implementarla a escala global. Esto contrasta con la situación de los países de la AP que han tenido dificultades para alcanzar una posición unificada frente a China o para fortalecer sus encadenamientos productivos y así superar su matriz exportadora-extractiva. Asimismo, la AP como iniciativa de integración tiene dificultades para consolidarse en el largo plazo, en parte por la profunda polarización de sus sociedades e inestabilidad de sus gobiernos. Lo anterior hace que este Acuerdo Regional de Integración pueda percibirse como un alineamiento ideológico temporal entre gobiernos y no como política de integración de bloque, lo cual le resta impulso, continuidad y legitimidad.

Por lo anterior, para que la AP pueda ofrecer un respaldo frente a los desafíos y oportunidades que ofrece China es necesario alcanzar consensos amplios al interior de cada país que eviten la inconsistencia y fragilidad de estas iniciativas de integración. La metodología aquí propuesta proporciona evidencias del estado actual del comercio y arroja elementos de acción para futuras investigaciones en el marco de un relacionamiento hacia el beneficio mutuo, en profundizar en los factores que facilitan o dificultan la consolidación de una posición conjunta de la AP frente a China e indagar sobre los impactos diferenciales regionales al interior de cada país de la AP por cuenta del mayor comercio con China.

La AP enfrenta desafíos internos y externos para su consolidación. Internos porque su legitimidad está condicionada por el ciclo político de cada país miembro y a su vez cada país tiene intereses contradictorios. Externos porque otros países como China prefieren la negociación bilateral, lo cual limita la coordinación de los miembros. Estas consideraciones ofrecen una perspectiva crítica sobre el potencial de la integración regional en un contexto de polarización interna y disputa por la hegemonía global.