(pdf)

(pdf)

SciELO

SciELO  SciELO

SciELO

Permalink

Permalink1. INTRODUCCIÓN

La trayectoria de crecimiento de las economías de América Latina tras el establecimiento del modelo de liberalización económica se puede explicar a partir de las constelaciones de Thirlwall (2001). Las constelaciones muestran la situación económica de un país en relación con su capacidad de crecimiento y las limitaciones impuestas por su balanza de pagos.

El objetivo de este artículo es evaluar teórica y empíricamente la tendencia de crecimiento de Argentina, Brasil, Chile, Colombia, México y Perú durante el periodo 1992-2020 utilizando el enfoque teórico de las constelaciones de Thirlwall (2001). Estimamos la tasa natural de crecimiento endógena, la tasa de crecimiento garantizada y la tasa de crecimiento consistente con el equilibrio de la balanza de pagos, tanto en su versión simple como en su versión extendida, mediante el método de mínimos cuadrados ordinarios (MCO). Asimismo, incluimos los flujos de capital para analizar el equilibrio interno y externo de las economías seleccionadas.

Nuestra hipótesis sostiene que las economías están caracterizadas principalmente por una restricción interna al crecimiento, que se manifiesta a través de la divergencia entre la tasa natural de crecimiento endógena y la tasa de crecimiento garantizada. Los flujos de capital incorporados en la tasa de crecimiento compatible con el equilibrio de la balanza de pagos han contribuido a relajar la restricción externa al crecimiento; sin embargo, no se ha observado un crecimiento acelerado de las economías en las últimas tres décadas. La confluencia de las restricciones internas y el relajamiento de las restricciones externas revela que el crecimiento económico orientado al sector externo no ha fomentado un crecimiento sostenido a largo plazo. Es imprescindible regresar a las fuentes internas del crecimiento y abordar los problemas estructurales para orientar a las economías hacia un desarrollo sostenible, especialmente en un entorno de liberalización comercial y financiera.

En la segunda sección ofrecemos un resumen de las ideas principales de la teoría dinámica de Harrod (1939) y examinamos la crítica que Thirlwall (1979, 2001) le hizo; esta crítica se basa en la formulación de la tasa de crecimiento consistente con el equilibrio de la balanza de pagos y en el enfoque de las constelaciones. La tercera sección presenta una evaluación empírica de las constelaciones mediante la estimación de la tasa de crecimiento natural endógena, la tasa garantizada de crecimiento y la tasa de equilibrio de balanza de pagos, tanto en su versión simple como en su versión extendida. En la cuarta sección realizamos un conjunto de consideraciones finales.

2. LAS CONSTELACIONES DE THIRLWALL: UNA CRÍTICA A LA TEORÍA DINÁMICA DE HARROD

En An Essay of Dynamic Theory,Harrod (1939) desarrolla una teoría dinámica que explica las condiciones en las que una economía puede mantener un crecimiento estable en el tiempo que sea compatible con el pleno empleo. Harrod crea un modelo de una economía cerrada que explica el problema del crecimiento en el corto plazo a través de la divergencia entre la tasa de crecimiento observada y la tasa de crecimiento garantizada, y el problema del crecimiento en el largo plazo mediante la interacción entre la tasa de crecimiento natural y la tasa garantizada de crecimiento.

La tasa de crecimiento natural (g n ) es la tasa de crecimiento máxima del producto determinada por la suma de dos componentes exógenos: el crecimiento de la población y la productividad del trabajo. La tasa de crecimiento garantizada (g w ) es la tasa de crecimiento del producto que equilibra los planes de inversión con los planes de ahorro y que mantiene el pleno empleo del capital en el largo plazo. La divergencia entre la tasa natural y la tasa garantizada expone un desequilibrio entre el crecimiento del capital y el de la fuerza de trabajo. Cuando g n > g w el crecimiento de la acumulación de capital es insuficiente para impulsar el crecimiento del producto y para absorber fuerza de trabajo en los sectores de actividad con rendimientos crecientes, esto obstaculiza el aumento de la productividad laboral y del producto agregado, además de generar desempleo en la economía. Cuando g n < g w el ritmo de crecimiento del capital es superior al crecimiento de la fuerza de trabajo y su productividad, la tasa de crecimiento del producto no es suficiente para impulsar la inversión necesaria para igualar el ahorro, lo que podría llevar a la economía a una recesión (Thirlwall, 2003).

Thirlwall (1979), analiza las contribuciones de Harrod donde realizó algunos intentos por integrar el comercio internacional, en particular los cambios en las exportaciones, en la tasa de crecimiento natural y en la tasa de crecimiento garantizada. Además, cuestiona la divergencia entre g n y g w en el contexto de una economía abierta, utilizando el multiplicador del comercio para su análisis:

¿Qué ocurre en una economía abierta si una determinada constelación de g w y g n provoca un desequilibrio en la balanza de pagos que no se corrige automáticamente mediante el ajuste de los precios relativos, de modo que el crecimiento del ingreso tuviera que ajustarse para equilibrar el crecimiento de las importaciones con el de las exportaciones? (Thirlwall, 2001, p. 81; traducción nuestra).

De acuerdo con Thirlwall y Hussain (1982), en una economía sin ahorro ni inversión ni actividad del gobierno, el producto (Y) se genera a través de la producción de bienes de consumo (C) y de exportaciones (X), es decir:

Todo el ingreso se usa para comprar bienes de consumo interno o bienes importados (M):

De modo que X = M. Si la función de demanda de importaciones es:

Entonces,

El multiplicador del comercio de Harrod es 1/m. El multiplicador

garantiza que la balanza de pagos regrese al equilibrio mediante ajustes en el

ingreso en respuesta a un cambio en X o en

La principal crítica de Thirlwall (1979) al multiplicador del comercio de Harrod se centra en el carácter exógeno de las exportaciones y su impacto limitado en el crecimiento económico a largo plazo. Thirlwall considera que las exportaciones también responden a factores internos de la economía como la competitividad de los precios, la capacidad productiva y los procesos de innovación. Además, una economía no puede crecer más rápido que lo que le permite su sector exportador sin incurrir en déficits persistentes en la balanza de pagos. Thirlwall introduce el concepto de la tasa de crecimiento consistente con el equilibrio de la balanza de pagos, conocida como la ley de Thirlwall, como una crítica directa a la teoría del comercio de Harrod.

Thirlwall (1979) reformula el multiplicador del comercio de Harrod basándose en el equilibrio de la cuenta corriente de la balanza de pagos:

donde P dt es el precio de las exportaciones en moneda local, X t es el volumen de exportaciones, P ft es el precio de las importaciones en moneda extranjera, M t es el volumen de importaciones y E t es el tipo de cambio nominal. Siguiendo a Thirlwall (1979), las funciones de demanda de las importaciones y de las exportaciones son, de forma respectiva:

donde Ψ es la elasticidad precio de la demanda de importaciones (Ψ < 0); Φ es la elasticidad cruzada de la demanda de importaciones (Φ > 0); Y t es el ingreso interno; π es la elasticidad ingreso de la demanda de importaciones (π> 0); Z t es el nivel de ingreso del extranjero; η es la elasticidad precio de la demanda de exportaciones (δ < 0); ε es la elasticidad cruzada de la demanda de exportaciones (η < 0) ; δ es la elasticidad ingreso de la demanda de exportaciones (ε > 0), y t es el tiempo. En una economía en expansión, la tasa de crecimiento de las exportaciones es igual a la tasa de crecimiento de las importaciones, es decir:

Una versión dinámica de [7] y [8] se presenta en las ecuaciones [7’] y [8’].

Sustituyendo [7’] y [8’] en [9] y despejando para y t obtenemos la tasa de crecimiento consistente con el equilibrio de la balanza de pagos (g b ):

El modelo supone que las elasticidades precio de la demanda de importaciones y de la demanda de exportaciones son iguales a sus elasticidades cruzadas, es decir, Φ = Ψ y η = δ. De forma adicional, se considera que en el largo plazo los precios relativos no cambian, por lo que p dt - p ft - e t ≈ 0. Aunque se cumpla la condición Marshall-Lerner, los precios medidos en una divisa común no tienden a cambiar, lo cual implica que e t = 0. Considerando lo anterior, la tasa de crecimiento consistente con el equilibrio de la balanza de pagos se determina por el cociente de la tasa de crecimiento de las exportaciones y la elasticidad ingreso de la demanda de importaciones:

En reconocimiento a su antecesor, Thirlwalll denomina a este resultado la ecuación dinámica del multiplicador de Harrod (Thirlwall y Hussain, 1982). g b muestra la tasa de crecimiento del producto donde el valor de las exportaciones crece lo suficientemente rápido para financiar el valor de las importaciones, manteniendo así el equilibrio externo.

Thirlwall y Hussain (1982) aluden a dos factores que pueden causar que la tasa de crecimiento de una economía se desvíe de g b , a saber: las variaciones en los términos de intercambio y en los flujos de capital. Según los autores, la evidencia muestra que los países en desarrollo tienden a acumular déficits de cuenta corriente financiados por los flujos de capital. Cuando una economía presenta déficits persistentes en su cuenta corriente, la entrada de capital puede relajar su restricción externa a través de préstamos, inversiones extranjeras directas u otros medios. Un país podría importar más bienes y servicios de los que puede financiar con los ingresos provenientes de sus exportaciones, lo cual podría aumentar el consumo y la inversión. Aunque los flujos de capital pueden fomentar el crecimiento en el corto plazo, no garantizan un crecimiento estable a largo plazo y pueden crear una dependencia de la entrada continua de capital.

Thirlwall y Hussain (1982) modifican el modelo de la tasa de crecimiento consistente con el equilibrio de la balanza de pagos para incorporar los flujos de capital. En [12], la suma del valor de las exportaciones y del valor de los flujos de capital es igual al valor de las importaciones:

donde F t es el valor de los flujos de capital denominados en moneda local. Cuando F t > 0, hay entradas de capital y cuando F t < 0, hay salidas de capital. La ecuación [12] se puede expresar en tasas de crecimiento:

donde (X/R) y (F/R) son las exportaciones y los flujos de capital como proporción de los ingresos totales (R), respectivamente. Si Φ = Ψ y η = δ, [7’] y [8’] se transforman en las siguientes ecuaciones:

Sustituyendo las ecuaciones [14] y [15] en la ecuación [13] obtenemos g b con flujos de capital (g bk ):

donde ((X/R)η + Ψ)(p dt - e t - p ft ) representa el efecto de un cambio en los precios relativos en g bk , (p dt - p ft - e t ) muestra el impacto de un cambio de los términos de intercambio y (X/R)(ε(z t )) indica cómo un cambio en las variables exógenas afecta la tasa de crecimiento consistente con el equilibrio de la balanza de pagos. Finalmente, (F/R)(f t - p dt ) refleja el efecto de un cambio en los flujos de capital sobre g bk . Si los precios relativos permanecen constantes, entonces la ecuación [16] se transforma en la ecuación [17]:

Suponiendo que x t es un proxy de ε(z t ), entonces:

Cuando (X/R) = 1 y (F/R) = 0, g bk = g b = x t /π. Si hay un desequilibrio inicial y f t = 0, g bk = ((X/R)x t - (F/R)p dt )/π. La ecuación [17’] es un caso especial de [16].

El hallazgo más relevante de la incorporación de los flujos de capital reside en que éstos permiten a los países alcanzar una tasa de crecimiento superior a la lograda únicamente mediante el comercio de bienes y servicios, puesto que financian sus déficits en cuenta corriente.

La ley de Thirlwall, tanto en su forma básica, como en su versión extendida con flujos de capital, ha sido constatada empíricamente en diversas economías (Atesoglu, 1993; Guerrero de Lizardi, 2003; López y Thirlwall, 2006; López y Cruz, 2000; Moreno-Brid, 1998, 1999, 2003; Pacheco-López, 2009; Perrotini y Tlatelpa, 2003; Thirlwall, 2011). Estos trabajos ofrecen una visión amplia sobre la aplicación empírica de la ley de Thirlwall en diferentes países y contextos, demostrando a su vez que la balanza de pagos puede actuar como un freno o un incentivo al crecimiento económico.

En su artículo The Relation between the Warranted Growth Rate, the Natural Rate of Growth, and the Balance-of-Payments Constrained Growth Rate,Thirlwall (2001) explora cómo interactúan y se alinean entre sí g n , g w y g b . Para ello establece seis constelaciones que describen las posibles relaciones entre estas tres tasas de crecimiento. Las constelaciones muestran la situación económica de un país en relación con su capacidad de crecimiento y las limitaciones impuestas por su balanza de pagos. Además, reflejan las tensiones y los equilibrios o desequilibrios que una economía puede experimentar debido a sus fuerzas internas, representadas en g n y g w , y sus restricciones externas, expresadas en g b . Identificar la constelación en la que se encuentra un país es crucial para el diseño de políticas económicas que promuevan un crecimiento sostenido a largo plazo.

Cabe destacar que, en el marco de las constelaciones, la tasa de crecimiento natural se define como la tasa de crecimiento del producto que mantiene constante las variaciones de la tasa de desempleo. Esta tasa es aquella en la cual el crecimiento de la población y de la productividad del trabajo se ajustan de manera endógena a las variaciones de la demanda. La tasa de crecimiento natural endógena de Thirlwall (1969, 2003) es una crítica a la tasa natural exógena de Harrod. Cuando la tasa natural es exógena, como en el modelo de Harrod, el crecimiento económico a largo plazo sólo se puede lograr cuando la tasa garantizada se alinea con la tasa natural; en cambio, si la tasa natural es endógena, su vínculo con la tasa de crecimiento garantizada se vuelve dinámico. En el cuadro 1 se muestran las seis constelaciones de Thirlwall.

Cuadro 1 Constelaciones de Thirlwall

| Escenario I | Escenario II | Escenario III | Escenario IV |

|---|---|---|---|

| gw > gn > gb | (ii) g w > g n < g b | (iii) g w < g n > g b | (iv) g w < g n < g b |

| (v) g w > g b > g n | (vi) g w < g b < g n |

Fuente: elaboración propia con base en Thirlwall (2001).

Thirlwall (2001) establece cuatro escenarios con base en las seis constelaciones. En el primero, la economía se caracteriza por un exceso de ahorro con un déficit de balanza de pagos. Ergo, no puede crecer sin enfrentar problemas en la balanza de pagos antes de alcanzar su tasa de crecimiento natural, condición que la predispone a experimentar déficits de balanza de pagos y a recibir entradas de capital, lo que provoca que la tasa de crecimiento garantizada se aleje de la tasa natural.

El segundo escenario describe una economía con exceso de ahorro y superávit de balanza de pagos. No existe una restricción externa al crecimiento. El superávit de la balanza indica una exportación de ahorro, lo cual tiende a reducir la tasa garantizada acercándola a su nivel de equilibrio. La exportación de capital genera, junto con la demanda externa, un círculo virtuoso de aumento de la inversión y del producto observado, esto puede influir de forma positiva en la tasa natural al elevar la participación de la fuerza laboral y la productividad del trabajo. Dicho mecanismo permite el acercamiento de la tasa natural a la tasa compatible con el equilibrio de la balanza de pagos.

En el tercer escenario, los planes de inversión superan a los de ahorro, el ritmo de crecimiento de la fuerza de trabajo y de su capacidad productiva son mayores que la acumulación de capital, esto genera una restricción externa al crecimiento, así como desempleo estructural y presiones inflacionarias. Este escenario es característico de las economías en desarrollo cuya tasa de ahorro es relativamente baja y el crecimiento de su fuerza laboral es relativamente alto. Debido a que la tasa de crecimiento consistente con el equilibrio de la balanza de pagos es menor que la tasa natural, el déficit externo aumentará el desempleo y elevará la tasa garantizada.

En el cuarto escenario, los planes de inversión exceden a los de ahorro, y el crecimiento de la fuerza de trabajo es mayor que el de la acumulación de capital; sin embargo, la economía no enfrenta restricciones externas al crecimiento. Las economías en esta situación suelen presentar desempleo, presiones inflacionarias y un superávit de balanza de pagos, lo que ejerce presión a la baja sobre la tasa garantizada, que en conjunto agrava el desequilibrio.

Las constelaciones de Thirlwall nos permiten analizar los determinantes de la trayectoria de crecimiento de los países a largo plazo y reflexionar sobre las herramientas de política económica que coadyuven a mejorar su desempeño económico. Una revisión de la literatura reveló la inexistencia de estudios que hayan realizado una evaluación empírica de las constelaciones para un país o para un conjunto de países. Además, no se ha incorporado g bk en el análisis de las constelaciones. La contribución de nuestro trabajo radica en analizar el crecimiento de largo plazo de un conjunto de países de América Latina utilizando este enfoque teórico y a su vez incorporando los flujos de capital en la medición de la tasa de crecimiento consistente con el equilibrio de la balanza de pagos.

Nuestra hipótesis sostiene que las economías están condicionadas principalmente por una limitación interna al crecimiento, la cual se evidencia por la divergencia entre g n y g w . Los flujos de inversión extranjera incorporados en la tasa de crecimiento compatible con el equilibrio de la balanza de pagos contribuyen a relajar la restricción externa, pero no promueven el crecimiento sostenido de largo plazo.

3. LAS CONSTELACIONES DE THIRLWALL EN AMÉRICA LATINA, 1992-2020

El desempeño económico de las economías de América Latina que estudiamos puede resumirse a través del comportamiento observado del producto, la acumulación de capital, el desempleo, la balanza de pagos y la inversión extranjera directa (ied). Presentamos cinco hechos estilizados de Argentina (ARG), Brasil (BRA), Chile (CHL), Colombia (COL), México (MEX) y Perú (PER) durante el periodo 1992-2020. Estas economías representan, en conjunto, el 81% del producto agregado de la región. Este periodo se caracteriza por procesos de liberalización económica, comercial y financiera, así como de desregulación y privatización. Se trata de una etapa de consolidación del modelo de desarrollo basado en el sector externo y la liberalización de los mercados.

En primer lugar, se aprecia una disminución de la tasa de crecimiento económico de los países seleccionados. El crecimiento del producto interno bruto (pib) fue menor en el periodo 1992-2019, 3.41%, en comparación con el 2.4% registrado en el transcurso de 1960-1992. En el primer periodo Brasil y México lograron las tasas de crecimiento más altas de la muestra, con 4.5% y 4.9%, respectivamente (véase el cuadro 2).

Cuadro 2 Tasas de crecimiento promedio anual de los países seleccionados, 1960-2020

| Periodo | ARG | BRA | CHL | COL | MEX | PER |

|---|---|---|---|---|---|---|

| 1960-1970 | 4.00 | 6.22 | 4.28 | 5.12 | 6.81 | 5.30 |

| 1970-1980 | 2.78 | 8.67 | 3.12 | 5.52 | 6.66 | 3.72 |

| 1980-1990 | -0.71 | 1.67 | 3.10 | 3.42 | 1.86 | -0.70 |

| 1990-2000 | 4.16 | 2.63 | 6.26 | 2.72 | 3.63 | 3.97 |

| 2000-2010 | 3.67 | 3.71 | 4.33 | 4.06 | 1.27 | 5.61 |

| 2010-2020 | -0.62 | 0.36 | 2.13 | 2.54 | 0.97 | 2.58 |

Fuente: elaboración propia con base en información del World Development Indicators del Banco Mundial (2024), disponible en: <https://databank.worldbank.org/source/world-development-indicators#>.

En segundo lugar, se observa una pérdida de dinamismo de la acumulación de capital y de la inversión. Entre 1990 y 2020, los seis países al menos duplicaron su acervo de capital; sin embargo, la tasa de crecimiento de éste fue mayor en 1960-1980 en comparación con el periodo 1990-2020 (véase el cuadro 3). La tasa de acumulación de capital de Argentina fue 4.7% en 1960-1980 y se redujo a 2.4% entre 1990 y 2020. En Brasil esta tasa pasó de 7.2% en el primer periodo a 2.7% en el segundo. Colombia y México también muestran patrones similares, con tasas de acumulación que disminuyeron de 5% y 7.28%, de forma respectiva a 3.47% y 2.69% en el segundo periodo. Sólo Chile y Perú registraron tasas de acumulación ligeramente superiores en el periodo 1990-2020 en comparación con el periodo precedente, 5% frente a 4.7% y 4.66%, respectivamente.

Cuadro 3 Tasa de crecimiento promedio anual del acervo de capital, 1960-2020

| Periodo | ARG | BRA | CHL | COL | MEX | PER |

|---|---|---|---|---|---|---|

| 1960-1970 | 4.9 | 6.22 | 6.09 | 4.89 | 7.61 | 4.2 |

| 1970-1980 | 4.55 | 9.62 | 3.44 | 5.21 | 6.96 | 5.13 |

| 1980-1990 | 1.19 | 3.95 | 2.95 | 4.32 | 3.68 | 2.85 |

| 1990-2000 | 2.6 | 3.22 | 6.23 | 3.51 | 3.12 | 4.3 |

| 2000-2010 | 2.06 | 2.49 | 5.45 | 2.72 | 2.63 | 4.46 |

| 2010-2020 | 2.56 | 2.58 | 4.99 | 4.17 | 2.32 | 6.28 |

Fuente: elaboración propia con datos del Penn World Table version 10-1 del Groningen Growth and Development Centre (2024), disponible en: <https://www.rug.nl/ggdc/productivity/pwt/?lang=en>.

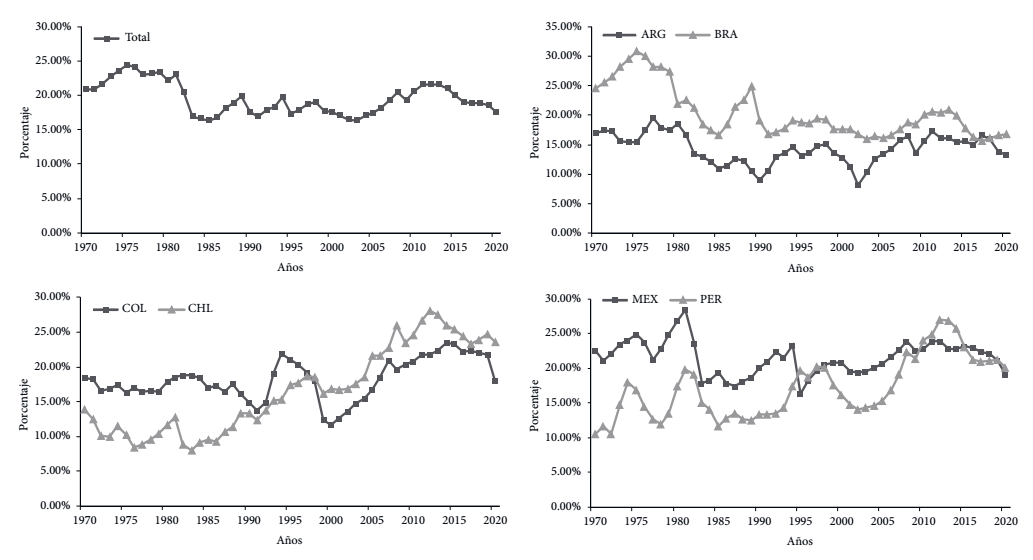

Las fluctuaciones en el acervo de capital están relacionadas con los cambios en el coeficiente de inversión. Entre 1970-1980 y 1990-2020 este coeficiente disminuyó en Argentina y Brasil, pero aumentó en Colombia, Chile y Perú, y permaneció relativamente estable en México (véase la figura 1 ).

Fuente: elaboración propia con datos del World Development Indicators del Banco Mundial (2024), disponible en: <https://databank.worldbank.org/source/world-development-indicators>.

Figura 1 Inversión como porcentaje del PIB, 1970-2019

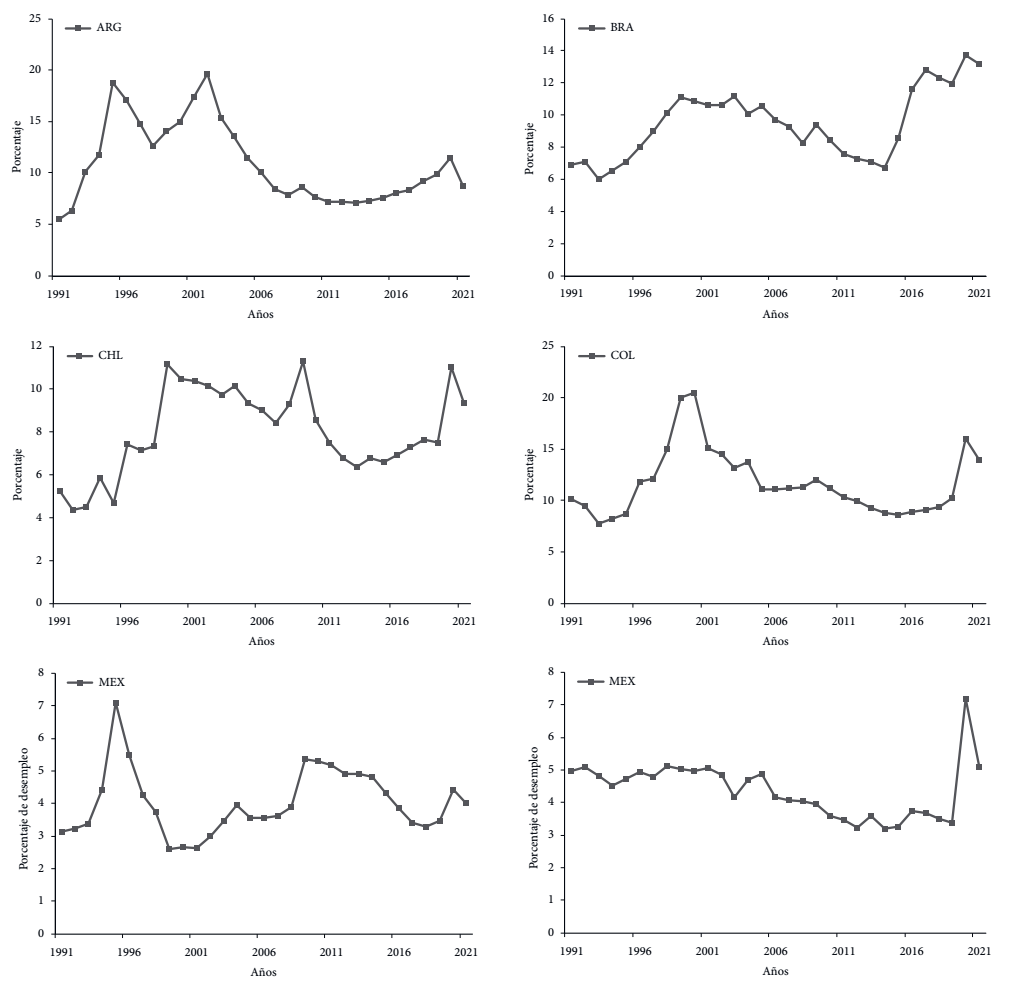

En tercer lugar, se observa que, entre 1992 y 2014-2015, la tasa de desempleo tendió a disminuir en la mayoría de las economías; sin embargo, recuperó su tendencia al alza posterior a esos años. El caso de México es distinto, pues la tasa de desempleo aumentó entre 2000 y 2010 y mantuvo un comportamiento descendente entre 2011 y 2020. En promedio, la tasa de desempleo se situó entre 4% y 11%. Las tasas más altas coinciden con los periodos de crisis económicas. En la figura 2 mostramos la tasa de desempleo de las economías seleccionadas durante el periodo 1992-2020, de acuerdo con los datos disponibles del World Development Indicators del Banco Mundial y del Penn World Table version 10.1 del Groningen Growth and Development Centre.

Fuente: elaboración propia con datos del World Development Indicators del Banco Mundial (2024), disponible en: <https://databank.worldbank.org/source/world-development-indicators#>.

Figura 2 Tasa de desempleo, 1992-2020

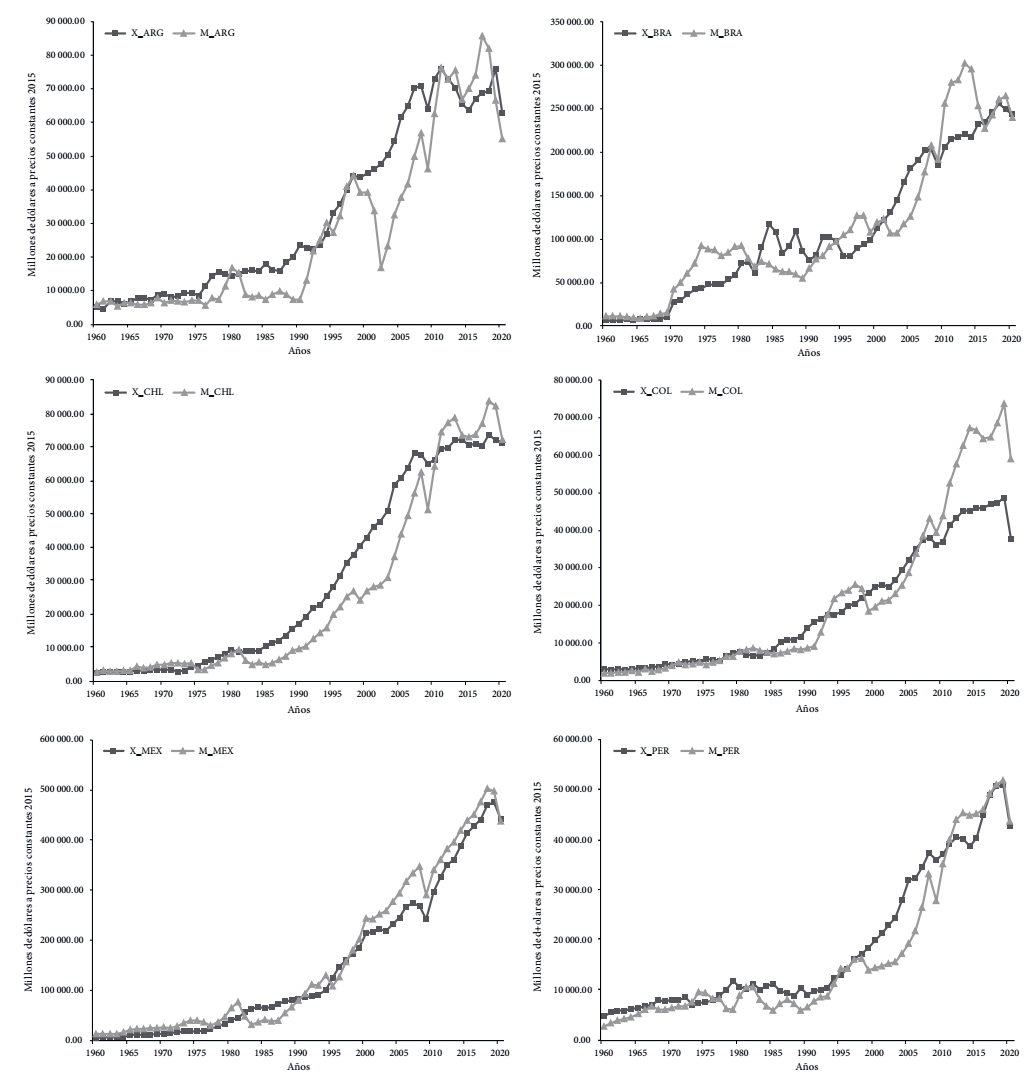

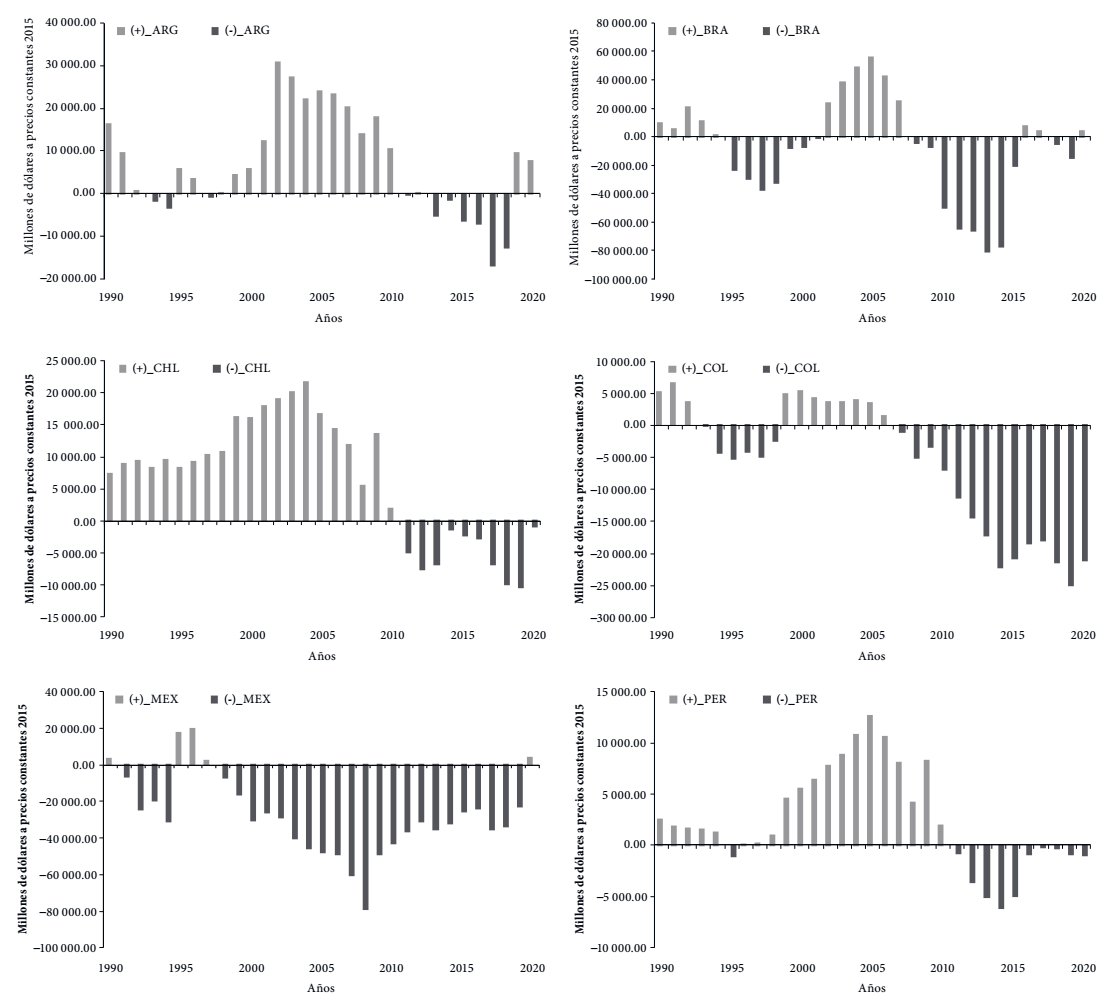

En cuarto lugar, se aprecia un co-movimiento de las exportaciones y las importaciones de las economías seleccionadas, siendo más notable en el caso de México (véase la figura 3). En la figura 4 se observa que la brecha entre el valor de las exportaciones y el valor de las importaciones influyó en el saldo deficitario o superavitario de la balanza comercial. En general, Brasil, Colombia y México presentaron déficits persistentes, mientras que Argentina, Chile y Perú mostraron saldos superavitarios. En el cuadro 4 se muestra que, entre 1990 y 2020, las importaciones crecieron a un ritmo superior al de las exportaciones.

Fuente: elaboración propia con datos del World Development Indicators del Banco Mundial (2024), disponible en: <https://databank.worldbank.org/source/world-development-indicators>.

Figura 3 Exportaciones (X) e importaciones (M) en dólares a precios constantes de 2017

Fuente: elaboración propia con datos del World Development Indicators del Banco Mundial (2024), disponible en: <https://databank.worldbank.org/source/world-development-indicators#>.

Figura 4 Balanza comercial en dólares constantes de 2017

Cuadro 4 Tasas de crecimiento promedio anual de las X y de las M de los países seleccionados, 1960-2020

| Periodo | ARG | BRA | CHL | COL | MEX | PER | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| X | M | X | M | X | M | X | M | X | M | X | M | |

| 1960-1970 | 6.71 | 2.21 | 8.34 | 7.70 | 3.62 | 6.65 | 3.53 | 9.02 | 10.22 | 7.91 | 5.72 | 9.00 |

| 1970-1980 | 5.64 | 12.48 | 10.24 | 8.86 | 11.27 | 7.00 | 6.62 | 7.21 | 11.89 | 11.01 | 3.15 | 4.72 |

| 1980-1990 | 5.50 | -6.42 | 7.74 | 0.58 | 6.35 | 3.55 | 6.52 | 1.42 | 7.52 | 5.00 | -0.92 | -1.54 |

| 1990-2000 | 6.90 | 21.32 | 5.95 | 10.92 | 9.63 | 11.06 | 5.96 | 9.93 | 10.15 | 12.59 | 8.13 | 8.65 |

| 2000-2010 | 5.19 | 9.05 | 6.47 | 8.78 | 4.53 | 9.73 | 4.14 | 8.65 | 3.70 | 3.71 | 6.54 | 10.01 |

| 2010-2020 | -1.24 | -0.46 | 1.75 | -0.34 | 0.79 | 1.43 | 0.63 | 3.55 | 4.15 | 2.69 | 1.64 | 2.50 |

Fuente: elaboración propia con datos del World Development Indicators del Banco Mundial (2024), disponible en: <https://databank.worldbank.org/source/world-development-indicators#>.

Finalmente, los países seleccionados experimentaron un notable incremento de la ied durante la década de 1990, como resultado de procesos de liberalización económica, desregulación y apertura comercial. Este fenómeno no fue uniforme en los países seleccionados. Posteriormente, entre 2000 y 2010 la tasa de crecimiento promedio anual de la ied se desaceleró notablemente, algunos factores que influyeron en este comportamiento fueron la crisis financiera internacional de 2008 y la reconfiguración de los flujos de capital a nivel global. Durante 2010-2020 la ied siguió creciendo, aunque con fluctuaciones atribuibles a cambios de política económica, como el auge del proteccionismo en algunos países, variaciones en los precios de las materias primas, tensiones comerciales y la pandemia por COVID-19 (véase el cuadro 5).

De acuerdo con Perrotini-Hernández y Cuevas-Ahumada (2024), la ied juega un papel relevante en el financiamiento de los déficits de la cuenta corriente. La ied estimula las importaciones y las exportaciones y, a su vez, las exportaciones y la ied generan las divisas necesarias para financiar el valor de las importaciones.

Cuadro 5 Tasa de crecimiento promedio anual de la ied de los países seleccionados, 1970-2020

| Periodo | ARG | BRA | CHL | COL | MEX | PER |

|---|---|---|---|---|---|---|

| 1970-1980 | 0.00% | 0.00% | 241.25% | 12.14% | 20.08% | 0.00% |

| 1980-1990 | -492.16% | 0.00% | 40.09% | 33.57% | 9.55% | 127.51% |

| 1990-2000 | 40.63% | 44.84% | 27.38% | 21.39% | 16.45% | -7.48% |

| 2000-2010 | 7.76% | 1.57% | 9.25% | 21.39% | 4.04% | 17.64% |

| 2010-2020 | 37.34% | 12.69% | 9.02% | 11.15% | 14.52% | 3.22% |

Fuente: elaboración propia con datos del World Development Indicators del Banco Mundial (2024), disponible en: <https://databank.worldbank.org/source/world-development-indicators>.

A partir de la liberalización económica y hasta el presente, las economías de nuestro estudio se han caracterizado por un menor ritmo de crecimiento económico y de acumulación de capital, aunado a un régimen de baja inversión, déficits de cuenta corriente, una tasa de desempleo ascendente y un proceso de desaceleración de la ied.

4. ANÁLISIS DE LA EVIDENCIA EMPÍRICA

Para analizar las constelaciones de Thirlwall calculamos g n , g w , g b y g bk para cada una de las economías analizadas. Las series relacionadas con el producto, el desempleo, las importaciones, las exportaciones, el tipo de cambio, los precios relativos y los flujos de capital fueron suministradas por el World Developoment Indicators del Banco Mundial y la serie del acervo de capital fue proporcionada por el Penn World Table version 10.1 del Groningen Growth and Development Centre. Los valores de las series son anuales y están expresados en millones de dólares a precios de 2017. El periodo de análisis está limitado principalmente por la disponibilidad de datos sobre el acervo de capital y la tasa de desempleo.

Primero, determinamos g n , siguiendo la metodología de Thirlwall (1969) mediante las siguientes ecuaciones:

donde g t es la tasa de crecimiento del producto en el periodo t y ∆%U son las variaciones de la tasa de crecimiento del desempleo; e es un término de error, cuando ∆%U = 0, g t = α0; α0 es la tasa natural de crecimiento en periodos normales. Para probar la endogeneidad de la tasa natural de crecimiento incluimos una variable ficticia en los periodos en que la tasa de crecimiento observada es mayor a la tasa natural (ecuación [19]):

donde DU es una variable dummy con valor igual a uno cuando g t > α0 y 0 cuando g t = ≤ α0. Entonces γ0 + γ1 es la tasa natural de crecimiento económico durante los periodos de expansión.

Analizamos la condición de estacionariedad del producto y de la tasa de desempleo mediante la prueba Dickey-Fuller Aumentada (ADF). Las series son estacionarias de orden cero, I(0). Los resultados de las pruebas se presentan en el cuadro A1 del Anexo. Debido a que las variables son I(0) estimamos la ecuación [18] mediante el método de mco.1 La estimación de g n para cada economía supera las pruebas de normalidad, homocedasticidad y autocorrelación.

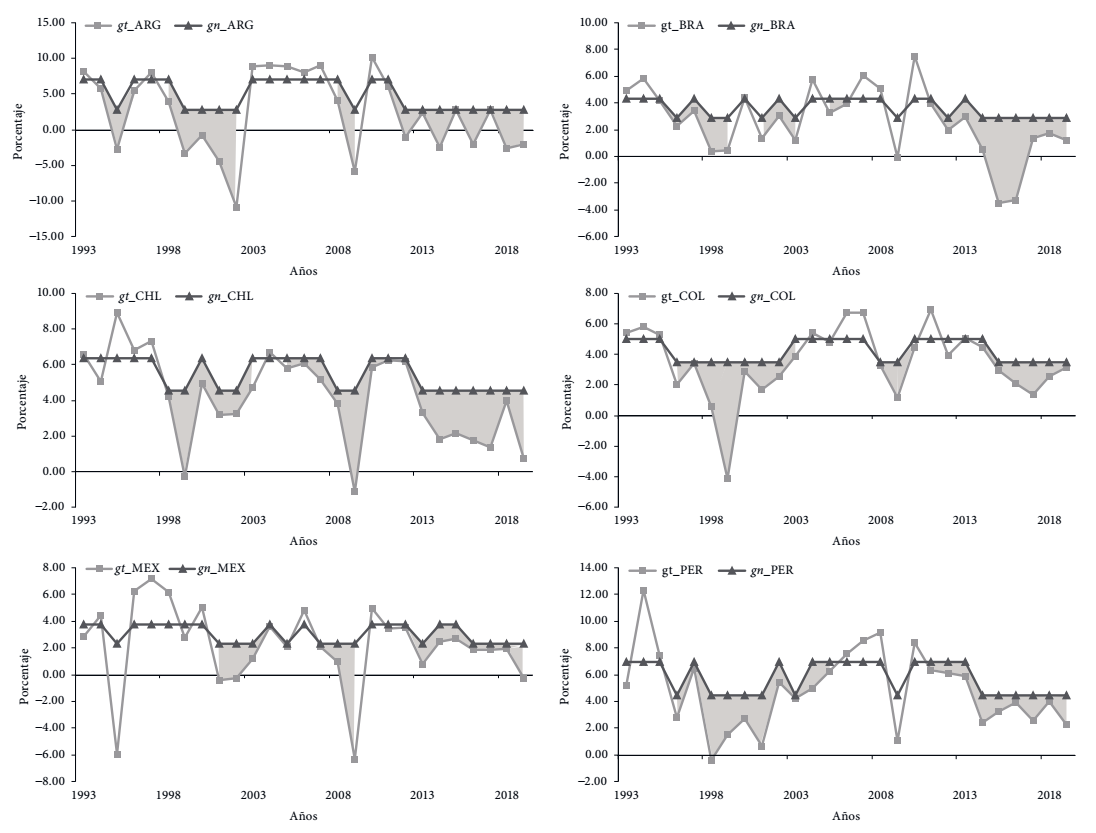

A continuación, estimamos la ecuación [19] por mco para determinar la tasa de crecimiento natural en periodos normales y de expansión. En la figura 5 mostramos la tasa de crecimiento natural y la tasa de crecimiento observada de las seis economías. La tasa natural utilizada es una tasa compuesta en los periodos en que la tasa observada es mayor que la natural; empleamos el valor de la tasa natural en los periodos de auge, mientras que para el resto de los años en los que esta condición no se cumple, usamos el valor de la tasa natural en periodos normales.

Fuente: elaboración propia con datos del World Development Indicators del Banco Mundial (2024), disponible en: <https://databank.worldbank.org/source/world-development-indicators#>.

Figura 5 Tasa de crecimiento observada (gt) y tasa de crecimiento natural (gn)

En color gris se destacaron los periodos en los que, durante al menos dos años, la tasa natural superó a la observada. En general, predominaron los periodos cuya tasa observada fue inferior a la natural, esto indica que el producto de las economías no creció lo suficiente para mantener constante la tasa de desempleo.

Respecto a la g w , Harrod (1939) argumenta que esta tasa aumenta la demanda a través de la inversión y al mismo tiempo expande la capacidad económica (CE). Esto implica que la inversión debe crecer lo suficiente para generar una demanda que coincida con el ritmo de expansión de ce.2 Calcular la tasa de crecimiento de la ce permite determinar la g w de Harrod.

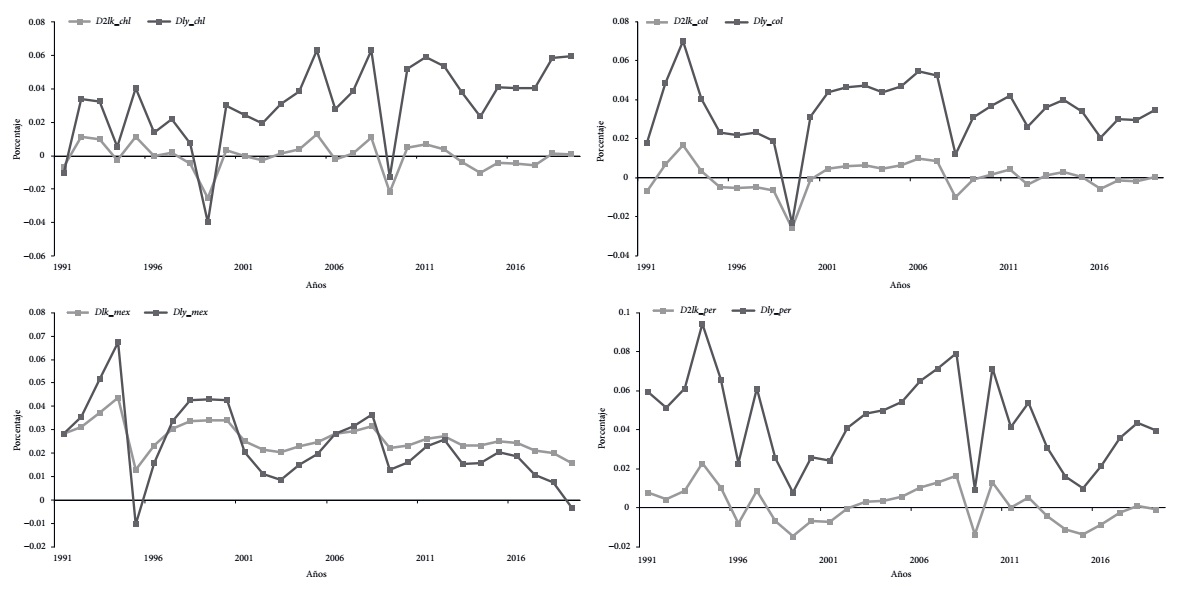

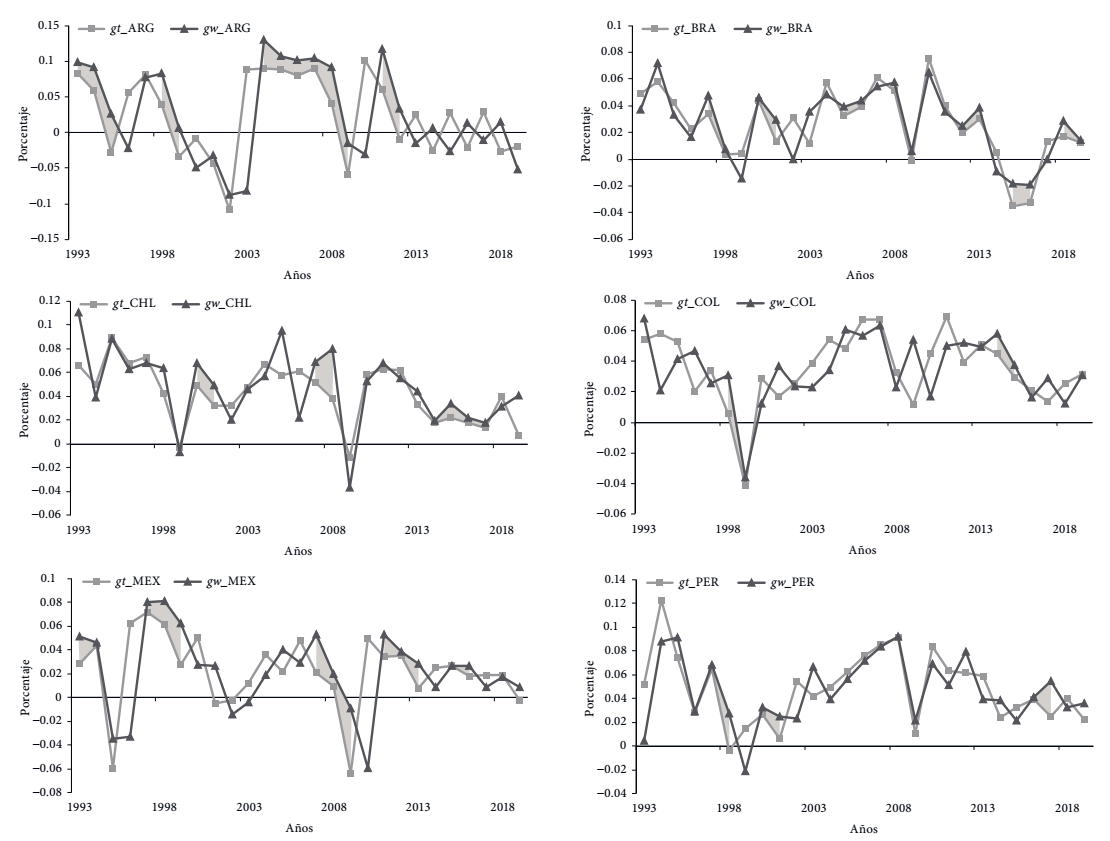

Para calcular g w empleamos las metodologías de Shaikh y Moudud (2004). Primero, expresamos las variables del producto Y, del acervo de capital K, en logaritmos ly y lk; luego analizamos su estacionariedad utilizando la prueba de adf.3 La variable ly resultó estacionaria en las seis economías, mientras que lk fue estacionaria en primeras diferencias para Argentina y México, y en segundas diferencias para los demás países. El resultado de las pruebas se muestra en el cuadro A2 del Anexo. Enseguida, calculamos la primera diferencia de ly, (D.ly) utilizando como variable independiente lk en el orden de diferencia en que resultó estacionaria, y una tendencia t para capturar los posibles efectos del tiempo. En la figura A3 del Anexo mostramos las gráficas que ilustran la relación entre las variables expresadas en diferencias.4 Se observa un comportamiento similar que sugiere la existencia de una relación lineal. A continuación, estimamos la ecuación ∆ly i = β0 + β1∆lk + β2 t por mco para cada economía. El resultado de las estimaciones se presenta en el cuadro A4 del Anexo. Para calcular el producto potencial, primero identificamos el año en el cual el producto efectivo alcanzó su máxima tasa de crecimiento. Luego, usamos el producto estimado para determinar la ce, mediante una regla de tres; g w es la tasa de crecimiento de la CE. En la figura 6 presentamos las tasas de crecimiento observada y garantizada para las seis economías. Se destacan en gris los periodos de más de un año donde la tasa garantizada superó a la tasa de crecimiento observada, lo cual indica que el capital disponible en la economía no se está utilizando de manera óptima. Se aprecia que la tasa observada oscila alrededor de la garantizada, pues depende del grado de aprovechamiento del capital instalado de cada economía.

Fuente: elaboración propia con datos del World Development Indicators del Banco Mundial (2024), disponible en: <https://databank.worldbank.org/source/world-development-indicators#>, y del Penn World Table version 10.1 del Groningen Growth and Development Centre (2024), disponible en: <https://www.rug.nl/ggdc/productivity/pwt/?lang=en>.

Figura 6 Tasa de crecimiento observada (gt) y tasa de crecimiento garantizada (gw ), 1991-2019

Finalmente, estimamos g b y g bk utilizando las tasas de crecimiento de las exportaciones y de las importaciones, así como el tipo de cambio real. Este último se calculó mediante r t = e t * (ipc ft /ipc dt ), donde r t es el tipo de cambio real, e t es el tipo de cambio nominal, ipc dt es el índice de precios al consumidor nacional e ipc ft es el índice de precios del principal mercado al que se destinan las exportaciones. De acuerdo con Trade Map (2024), el principal destino de las exportaciones de Argentina es Brasil, que representa el 17.8% del total de sus exportaciones. En los casos de Brasil, Chile y Perú el principal destino es China, con 30.7%, 37.6% y 36%, de forma respectiva. En los casos de Colombia y de México el principal destino es Estados Unidos, con 28.1% y 79.6%, respectivamente.

A continuación, realizamos la prueba adf para las series correspondientes al producto, las exportaciones y el tipo de cambio real. En el cuadro A5 del Anexo se presentan los resultados de las pruebas. Todas las variables son I(0), lo cual permitió calcular g b a través de mco. A partir de la estimación de m t = β0 + β1 r t + πy t calculamos g b = x t /π. En el cuadro A6 del Anexo presentamos los resultados de la estimación de m t . También estimamos g bk a partir de la ecuación [17’]. Los flujos de capital a precios constantes están indicados por (f t - p dt ). Utilizamos la ied como un proxy de los flujos de capital, pues impacta directamente la capacidad de exportación de las economías y contribuye al financiamiento de los déficits de cuenta corriente (Perrotini-Hernández y Cuevas-Ahumada, 2024). Los resultados de las estimaciones se muestran en el cuadro 6. Las estimaciones estuvieron exentas de problemas de autocorrelación y heterocedasticidad; no obstante, los errores no siguieron una distribución normal. Esto no tuvo un impacto significativo en los resultados de nuestro análisis debido a que el objetivo no fue realizar predicciones.

Cuadro 6 Resultados de la estimación de gb y de gbk

| País | x | π | gb | gbk |

|---|---|---|---|---|

| ARG | 0.048 | 3.058 | 0.016 | 0.066 |

| BRA | 0.049 | 3.667 | 0.013 | 0.029 |

| CHL | 0.046 | 3.514 | 0.013 | 0.042 |

| COL | 0.042 | 4.029 | 0.010 | 0.027 |

| MEX | 0.067 | 2.778 | 0.024 | 0.030 |

| PER | 0.063 | 3.103 | 0.020 | 0.030 |

Fuente: elaboración propia con datos del World Development Indicators del Banco Mundial (2024), disponible en: <https://databank.worldbank.org/source/world-development-indicators#>.

A partir de los cálculos de g n , g w , g b y g bk construimos las constelaciones de Thirlwall para las seis economías seleccionadas. Los resultados se presentan en el cuadro 7.

Cuadro 7 Constelaciones de Thirlwall para las economías seleccionadas, 1991-2019

| País | gw | gn | gn_auge | gb | gbk | Escenarios (gb) | Escenarios (gbk) |

|---|---|---|---|---|---|---|---|

| Argentina | 2.49% | 2.83% | 7.00% | 1.58% | 6.56% | III | IV |

| Brasil | 2.65% | 2.87% | 4.31% | 1.34% | 2.92% | III | IV |

| Chile | 4.74% | 4.56% | 6.34% | 1.31% | 4.16% | I | I |

| Colombia | 3.49% | 3.52% | 5.02% | 1.03% | 2.69% | III | III |

| México | 2.22% | 2.30% | 3.73% | 2.41% | 3.01% | IV | IV |

| Perú | 4.68% | 4.48% | 6.96% | 2.02% | 2.95% | I | I |

Fuente: elaboración propia con datos del World Development Indicators del Banco Mundial (2024), disponible en: <https://databank.worldbank.org/source/world-development-indicators#>, y del Penn World Table version 10.1 del Groningen Growth and Development Centre (2024), disponible en: <https://www.rug.nl/ggdc/productivity/pwt/?lang=en>.

Los resultados revelan múltiples hallazgos. En primer lugar, en todos los países seleccionados la tasa de crecimiento natural es mayor en periodos de auge a diferencia de los periodos normales, esto significa que la tasa natural de crecimiento económico en periodos de auge incentiva el crecimiento de la fuerza de trabajo y de la productividad durante el periodo de estudio.

En segundo lugar, en Argentina, Brasil, Colombia y México, la tasa natural es superior a la tasa garantizada, lo cual indica que el crecimiento del capital fue insuficiente para absorber la fuerza de trabajo en estas economías, siendo el desempleo estructural un rasgo predominante en estos países. En los casos de Chile y Perú, la tasa garantizada es mayor que la tasa natural, el crecimiento del capital es superior al de la fuerza de trabajo; la tasa de crecimiento del producto no fue suficiente para impulsar la inversión en esas economías.

En tercer lugar, se observa que, salvo el caso de México, g n > g b , esto constata que las economías tienden a presentar déficits persistentes en su cuenta corriente, lo cual resalta la necesidad de recibir entradas de capital. En México la divergencia entre g n y g b es de una décima de punto.

En cuarto lugar, al incluir la IED en el cálculo de la tasa de crecimiento consistente con el equilibrio de la balanza de pagos encontramos que, en todos los países seleccionados, g bk > g b . Esto significa que la ied contribuyó a financiar las importaciones y coadyuvó a relajar la restricción externa, no obstante, en Chile, Colombia y Perú persiste la brecha entre la tasa de crecimiento natural y la de equilibrio de la balanza de pagos con flujos de capital, g n > g bk ; esto implica que la restricción externa persiste a pesar de la entrada de ied en esas economías. De acuerdo con los hechos estilizados, Chile y Perú registraron superávits en sus balanzas de pagos durante la mayor parte del periodo de estudio; pese a ello, el ritmo de crecimiento de las importaciones fue superior al de las exportaciones. Además, el crecimiento de la ied en esos países se desaceleró.

Un quinto hallazgo está relacionado con la configuración de las constelaciones de Thirlwall. Si utilizamos g b en tal configuración, Argentina, Brasil y Colombia se sitúan en el tercer escenario caracterizado por la presencia de desempleo y presiones inflacionarias debido a que g n > g w , y también a la persistencia de déficits de balanza de pagos, pero si utilizamos g bk , los mismos países se trasladan al escenario IV en el que no existen restricciones externas al crecimiento; esto significa que los flujos de ied realmente ayudan a financiar el valor de las importaciones y de ese modo alivian la restricción externa. Es importante destacar que, a pesar del relajamiento de dicha restricción, en estas economías persisten el desempleo estructural y las presiones inflacionarias. Consideramos que este resultado es muy relevante, pues respalda nuestra hipótesis de que la incorporación de flujos de capital contribuye a mantener el equilibrio externo, pero no soluciona las restricciones internas al crecimiento.

Chile y Perú mantienen su posición en el primer escenario, independientemente de si se utiliza g b o g bk . Estas economías dependen de déficits persistentes de la cuenta corriente de la balanza de pagos y de entradas de capital para crecer, lo cual provoca que su tasa de crecimiento garantizada se aleje de su tasa de crecimiento natural. El caso de México es análogo al de Chile y Perú, se mantiene en el cuarto escenario, independientemente de si se utiliza g b o g bk . Durante el periodo de estudio, la economía mexicana parece haber mitigado su restricción externa mediante la entrada de ied. Este resultado concuerda con el de Perrotini-Hernández y Cuevas-Ahumada (2024), el cual indica que los flujos de ied ayudaron a financiar los déficits de cuenta corriente de la balanza de pagos. A pesar de ello, persiste la divergencia entre g n y g w .

En suma, los resultados confirman nuestra hipótesis. Las economías analizadas están restringidas primordialmente por factores internos relacionados con el empleo de la fuerza de trabajo y del capital. La evidencia indica que, si bien los flujos de ied han aliviado los déficits de cuenta corriente, esto no ha sido suficiente para estimular el crecimiento de las economías en el largo plazo.

5. CONSIDERACIONES FINALES

En este artículo presentamos un análisis teórico y empírico fundamentado en el enfoque de las constelaciones de Thirlwall (2001), para evaluar el crecimiento económico de Argentina, Brasil, Chile, Colombia, México y Perú durante el periodo 1992-2020. Nuestra hipótesis plantea que los países están restringidos no sólo por su sector externo, sino también y principalmente por restricciones internas expresadas a través de la brecha entre la tasa natural de crecimiento y la tasa de crecimiento garantizada. Los flujos de capital amortiguan los déficits de cuenta corriente pero no contribuyen al crecimiento de largo plazo de los países.

En el análisis de la evidencia empírica estimamos g n , g w , g b y g bk , y construimos las constelaciones de Thirlwall (2001) para seis economías de América Latina. Los resultados respaldan nuestra hipótesis: los países experimentan una restricción interna y también una restricción externa que se relaja mediante la entrada flujos de capital. No obstante, nuestro análisis empírico tiene al menos dos limitaciones, la primera consiste en el número de observaciones; la segunda, en que no fue posible relacionar el efecto de la composición de los flujos de ied en la tasa de crecimiento con equilibrio de balanza de pagos, de forma que ésta pudiera ayudar a encontrar un vínculo más definido con la dinámica de las tasas de crecimiento garantizada y la natural. Estas limitantes crean la oportunidad de desarrollar nuevas líneas de investigación en el marco de las constelaciones de Thirlwall.