APÉNDICE20

El método de inventarios perpetuos (MIP) considera una tasa de depreciación fija exógena, mientras que la inversión se acumula en periodos sucesivos.21 De manera formal el MIP se expresa como:

Ecuación en la cual KSt es el stock de capital real; δ, la depreciación, e It, la inversión.

Un problema que surge de la ecuación [A1] es obtener KSt-1, esto es, encontrar un punto inicial desde el cual comenzar el conteo. La forma habitual de cálculo es asumir que KS0 = 0 (1940), KS1941 = I1941 para la segunda observación y sólo a partir de la observación 3 (1942) se empieza a acumular el capital, agregando la inversión.22

Según Shiau, Kilpatrick y Matthews (2002), asumir que KS es cero en la primera observación y que ésta aumenta rápidamente hasta estabilizarse al cabo de aproximadamente 10 observaciones representa una desventaja técnica, porque con esto la acumulación de inversión y el efecto de la depreciación comienza a sentirse hasta varias observaciones después. Por lo tanto Shiau, Kilpatrick y Matthews (2002) sugieren incorporar un factor de ajuste (MIPA) que mitigue este problema. Estos autores retoman la sugerencia de Almon (1999) al considerar un factor de ajuste para la serie, que definimos como Adjt:

Se asume que Adjt = 1 para la observación inicial, y ésta crece hasta alcanzar el valor de equilibrio de la tasa de depreciación promedio igual a 1/δ. A partir de este factor de ajuste, y de la estimación de KS mediante la ecuación [A1], se calcula una nueva serie ajustada de KSt que denominaremos Kt:

donde Kt es el stock de capital real ajustado.

Con la expresión [A.3] se calculan los stocks de capital privado nacional Kp, extranjero Kf y público Kg.

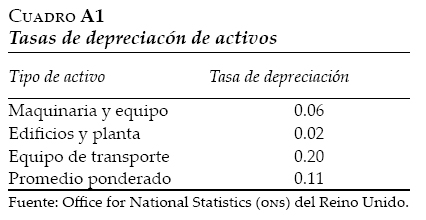

Para determinar la tasa de depreciación no existe consenso; Shiau, Kilpatrick y Matthews (2002) asumen una tasa de depreciación de 12%; Blázquez y Santiso (2004) de 8%; Faal (2005) y Santaella (1998) de 10%, y Bergoeing, Kehoe, Kehoe y Soto (2002) de 5%. Para determinar las tasas de depreciación nos basamos en las cifras utilizadas para el cálculo de MIP realizado por la Office for National Statistics (ONS) del Reino Unido (Martin, 2002). Esta información aparece en el cuadro A1.

Con base en estos datos, adoptamos el valor de 8 = 0.11 para nuestros cálculos del capital real privado nacional, extranjero y público.

20 Esta sección está basada en Loría y de Jesús (2007).

21 Véase Santaella (1998); Bergoeing, Kehoe, Kehoe y Soto (2002), Bosworth y Collins (2003), Blázquez y Santiso (2004) y Loría y de Jesús (2007).

22 Algunos autores, para evitar que KS0 = 0 deciden recorrer una observación hacia atrás, es decir, si se requiere estimar KS para el periodo 1940-2011, se amplía el periodo a 1939-2011. Así 1939 = 0 y 1940 tomará el valor de la inversión real de esa observación por lo que la serie para el periodo 1940-2011 ya no partirá de cero.