Anexo

El modelo matemático del AF supone que cada una de las p variables observadas es función de un número m factores comunes (m < p) más un factor específico o único. Tanto los factores comunes como los específicos no son observables y su determinación e interpretación es el resultado del AF.

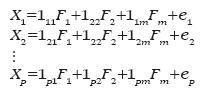

Pérez (2005) señala que al momento de llevar a cabo el AF hay que suponer un total de p variables observables tipificadas y la existencia de m factores comunes. Por tanto, el modelo se representa de la siguiente forma:

Dicho modelo se puede definir de manera más simplificada en forma matricial de la siguiente forma: X=Lf + e. Donde: X es el vector de las variables originales; L es la matriz factorial que recoge las cargas factoriales; Lih es la correlación entre la variable j y el factor h; f es el vector de factores comunes y e es el vector de factores únicos.

Con base en lo anterior, Montoya (2007) señala que los factores comunes y específicos son variables hipotéticas, por esta razón, para simplificar dicho problema en este trabajo se harán los siguientes supuestos: los factores comunes son variables con media cero y varianza uno. Además, se supondrán incorrelacionados entre sí. Así mismo, los factores únicos son variables con media cero y sus varianzas pueden ser distintas. Por lo que se supone que están incorrelacionados entre sí. De lo contrario la información contenida en ellos estaría en los factores comunes. Es así como los factores comunes y los factores únicos están incorrelacionados entre sí. Estos supuestos nos permitirán realizar inferencias para poder distinguir entre los factores comunes y los específicos.

Basándonos en el modelo y en los supuesto mencionados, podemos demostrar que la varianza (información contenida en una variable) de cada variable se puede descomponer principalmente en aquella parte de la variabilidad que viene explicada por una serie de factores comunes con el resto de variables que se conoce como comunalidad de la variable, y la parte de la variabilidad que es propia a cada variable y que, por tanto, es no común con el resto de variables se le conocerá como factor único o especificidad de la variable.

Donde: 1jh representa la proporción de varianza total de la variable Xj explicada por el factor h; h2jh=12j1+12j2+...+12jm es la comunalidad de la variable Xj y representa la proporción de varianza que los distintos factores en su conjunto explican de la variable Xj. Es, por tanto, la parcela de esa variable que entra en contacto con el resto de variables. Varía entre 0 (los factores no explican nada de la variable) y 1 (los factores explican el 100% de la variable); Var(ej) es lo que llamamos especificidad y representa la contribución del factor único a la variabilidad total de Xj; 121h+122h+...+12ph= gh es lo que se llama eigenvalue (autovalor) y representa la capacidad del factor h para explicar la varianza total de las variables. si las variables originales estuviesen tipificadas, la varianza total sería igual a p y gh/p representaría el porcentaje de varianza total atribuible al factor h.

Por lo tanto, el objetivo del AF será obtener los factores comunes de modo que expliquen una buena parte de la variabilidad total de las variables.