Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)  Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

Citado por SciELO

Citado por SciELO Accesos

Accesos

Links relacionados

Similares en SciELO

Similares en SciELO

Compartir

Permalink

PermalinkEconomía mexicana. Nueva época

versión impresa ISSN 1665-2045

Econ. mex. Nueva época vol.20 no.1 Ciudad de México ene. 2011

Artículos

Niveles necesarios, costos y políticas para las reservas internacionales en América Latina

Necessary levels, costs and policies for international reserves in Latin America

Germán Alarco Tosoni*

* Investigador principal y profesor, Centro de Negocios (CENTRUM), Pontificia Universidad Católica del Perú. Lima, Perú. galarco@pucp.edu.pe

Fecha de recepción: 29 de septiembre de 2009;

Fecha de aceptación: 9 de marzo de 2010.

Resumen

El artículo examina la dinámica de crecimiento de las reservas internacionales del conjunto de países latinoamericanos, en una perspectiva internacional comparada y respecto de variables tales como las importaciones, los saldos de la cuenta corriente, los movimientos de capital y el PIB. Luego, se presenta una revisión de las teorías para analizar las motivaciones y el balance de los beneficios y costos de mantenerlas. Se selecciona la metodología de Wijnholds para determinar los niveles necesarios de reservas internacionales para el periodo 2005-2008, considerando los compromisos de deuda externa pública y privada de corto plazo, y las posibilidades de fuga de depósitos del sistema financiero local. Se calcula que para el último año los niveles de reservas excedentes son equivalentes a entre US$ 170 000-200 000 millones. Asimismo, el costo de mantenerlas anualmente es equivalente a 0.8 por ciento del PIB del conjunto de países analizados. Por último, se esboza un conjunto de propuestas para aprovechar estas circunstancias.

Palabras clave: reservas internacionales, niveles necesarios, costos, América Latina.

Abstract

This article examines the dynamic growth of international reserves for the entire group of Latin American countries in an international comparative perspective and with respect to variables such as imports, current account balances, capital flows and GDP. We also present a review of the theories to analyze the causes, and a balance of benefits and maintenance costs. We have used the Wijnholds methodology to determine the necessary levels of international reserves for the period 2005-2008, considering the commitments of public and private external debt in the short term, and potential leakage of deposits from the local financial system. It is estimated that, for the last year, levels of excess reserves are equivalent to between US$ 170-200 billions. Also, the annual maintenance cost is equiva-lent to 0.8 per cent of GDP for all the countries surveyed. Finally, it outlines a set of proposals to take advantage of these circumstances.

Keywords: international reserves, Latin America, reserve costs, international policies.

Clasificación JEL: E58, F32 y F37.

Introducción

El disponer de amplios niveles de reservas internacionales es positivo para la autoridad monetaria y la economía del país en particular. Son un indicador de la solvencia del país, que sirven como garantía de que se está en capacidad de cumplir con los compromisos cotidianos asociados con el comercio exterior, la cuenta de capitales y honrar las obligaciones existentes. Los motivos para mantenerlas se agrupan en tres categorías principales: liquidez, seguridad (hacer frente a shocks externos) y rentabilidad, pero también son útiles para intervenir en los mercados cambiarios y evitar volatilidad excesiva, y como efecto demostración para reducir la percepción de riesgo-país y, por lo tanto, los costos de endeudamiento en los mercados financieros internacionales (Palacios, 2007, p. 115).

Las ventajas asociadas con la disponibilidad de reservas internacionales tienen como contrapartida que los recursos mantenidos como reservas tienen un costo de oportunidad, si éstos se canalizaran a otras operaciones a través de la autoridad monetaria y el sistema bancario o financiero. No sólo se trata del diferencial entre las tasas de interés por obtener recursos en el mercado internacional y las cobradas a las instituciones donde depositamos o colocamos nuestras reservas. Hay un costo adicional por esterilizarlas, para contrarrestar la expansión de la oferta de dinero cuando se adquieren del sector privado. Sin embargo, lo más importante es que la magnitud de las reservas puede exceder nuestras necesidades, y se dispone de un recurso que nuestra economía no aprovecha plenamente. Lo anterior omite toda la discusión reciente sobre cómo la acumulación mundial de reservas puede generar problemas en la liquidez internacional, en la valoración de riesgos y en las tasas de interés a nivel global.

El tema es polémico, pero la magnitud de la crisis financiera internacional 2008-2009 ha sido la prueba de fuego para demostrar que los niveles de reservas internacionales de América Latina parecerían ser superiores a los necesarios para hacer frente a los shocks externos: el financiero (suscitado entre el tercer cuatrimestre de 2008 y el primero de 2009) y el comercial (por las menores exportaciones que se observarían a lo largo de esta crisis). Por otra parte, la implementación de políticas monetarias laxas en Estados Unidos y los demás países desarrollados podría, en su momento, avivar las presiones inflacionarias y afectar el poder de compra de las reservas internacionales acumuladas, obligándonos a revisar las políticas y los criterios actuales en relación con éstas.

Los objetivos de este artículo son múltiples. En primer lugar, se pretende analizar qué tanto del proceso de acumulación de las reservas internacionales es una particularidad de América Latina o un fenómeno global. También se muestra evidencia empírica para discutir si los niveles de reservas de nuestro continente son o no adecuados. En segundo lugar, se presenta una revisión bibliográfica sobre las variables explicativas y el balance de los aspectos positivos y negativos de acumular reservas internacionales. En tercer lugar, se muestran algunas estimaciones sobre los niveles necesarios, excesos y costos de acumular reservas internacionales. Por último, se proponen algunas modalidades de aprovechamiento de esos excedentes de reservas internacionales netas, si se identifican.

En lo formal, el artículo tiene cuatro secciones y las reflexiones finales. En la primera parte se analiza la evolución de las reservas internacionales de América Latina entre 1950 y 2007,1 su participación respecto de las reservas mundiales, y sus vinculaciones con el producto y el comercio internacionales. En la segunda sección se presentan brevemente algunas de las teorías para determinar los niveles necesarios de reservas internacionales para, a partir de ahí, presentar el balance de los beneficios y costos de acumularlas. La tercera sección muestra los resultados preliminares de las mediciones de los niveles necesarios, excesos y costos asociados de mantenerlas. Por último, se presentan y comentan algunas opciones para aprovechar estos excedentes.

No se analizan los factores determinantes de la composición de las reservas internacionales por tipo de moneda (Chinn y Frankel, 2008), ni las particularidades de los niveles, composición y capacidad de respuesta para un país en específico o un conjunto. No se evalúan las opciones alternativas a las reservas internacionales, quizá menos costosas, para hacer frente a las salidas súbitas de capital, tales como los fondos de cobertura (Caballero y Panageas, 2004) o los seguros. No se evalúa la problemática administrativa de la gestión de reservas internacionales (Nugée, 2004; Williams, 2004), tales como las estrategias de combinar carteras liquidas y para inversiones en distintas monedas internacionales. El cálculo de los costos y la presentación de las opciones existentes para aprovechar los excedentes de reservas internacionales son sólo preliminares, entre otros elementos.

I. Evolución de las reservas internacionales de América Latina en una perspectiva comparada

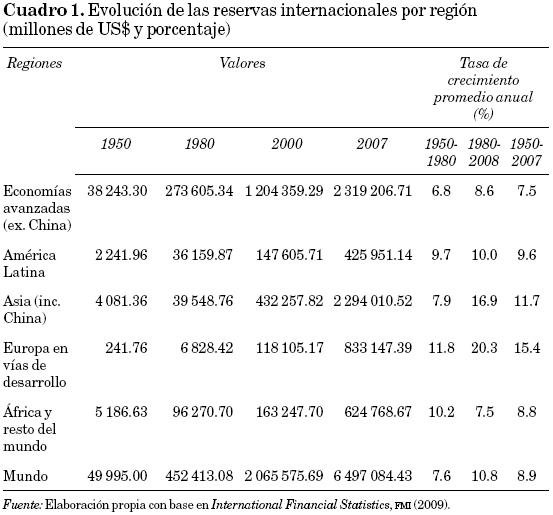

La información básica sobre las reservas internacionales de esta sección se obtiene del International Financial Statistics del International Monetary Fund (FMI por sus siglas en español). Al respecto, se optó por obtenerlas de las tablas mundiales, en lugar de las que se reportan para cada país. A pesar de que existe información para muchos países hasta diciembre de 2008, sólo se considera la existente hasta 2007.2 El concepto que se está tomando en cuenta es el de las reservas totales, incluyendo el oro valuado a SDR 35 por onza. Las reservas totales se refieren a los activos externos netos de las autoridades monetarias de cada país y las cuentas externas de las otras instituciones financieras. En el cuadro 1 estos activos externos netos se expresan en dólares americanos, al multiplicar los tipos de cambio US$/SDR de fin de periodo.

El mundo se ha clasificado en cinco regiones. América Latina comprende los países más importantes del área: Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, República Dominicana, Ecuador, Guatemala, Honduras, México, Panamá, Paraguay, Perú y Venezuela3. Las economías avanzadas comprenden Estados Unidos, los países europeos avanzados y los asiáticos, de acuerdo con la clasificación del FMI; se excluye China, que se está incluyendo en el Asia en vías de desarrollo.4 Europa en vías de desarrollo incluye los países del centro y este de Europa, y los del Medio Oriente. La última región comprende África y otros países, incluidos los del hemisferio occidental no comprendidos en las regiones anteriores.

En el cuadro 1 se observa que en todo el periodo bajo análisis los activos externos netos mundiales han crecido en 8.9 por ciento anual, con una mayor expansión entre 1980-2007 respecto de lo ocurrido entre 1950-1980. En términos absolutos éstos crecieron de casi 50 a 6 497 billones de dólares americanos5 entre 1950-2007, y para 2008 fueron equivalentes a 8.6 trillones de dólares al incorporar las reservas de China, equivalentes a dos trillones de dólares americanos. Por principales regiones destacan los mayores niveles de las reservas de las economías avanzadas, seguidas de las economías asiáticas (incluida China). Los activos externos netos de América Latina son el grupo de menor importancia. En términos de tasas de crecimiento, las regiones con mayor dinamismo fueron Europa en vías de desarrollo y Medio Oriente, Asia, y en tercer lugar América Latina, mientras que el menor dinamismo fue de África y las economías avanzadas. El crecimiento de los activos internacionales de América Latina no es un fenómeno diferente al del resto de regiones del mundo, pero es de menor dinamismo respecto a Europa en vías de desarrollo y Asia.

Sobre el total de las reservas internacionales a nivel mundial, el Grupo Especial de Trabajo del Comité de Relaciones Internacionales del Banco Central Europeo (2006, pp. 174, 179) señala que la acumulación de reservas en la mayoría de los países ha rebasado los niveles de garantía que recomiendan los indicadores convencionales, lo cual sugiere que el aumento se explica por un deseo de auto asegurarse contra crisis financieras, la búsqueda de crecimiento con base en la exportación y algunas características vinculadas con los sistemas financieros de las economías emergentes (mercados de cobertura caros o ineficientes, exceso de ahorro interno sobre inversión o una ausencia de inversión).

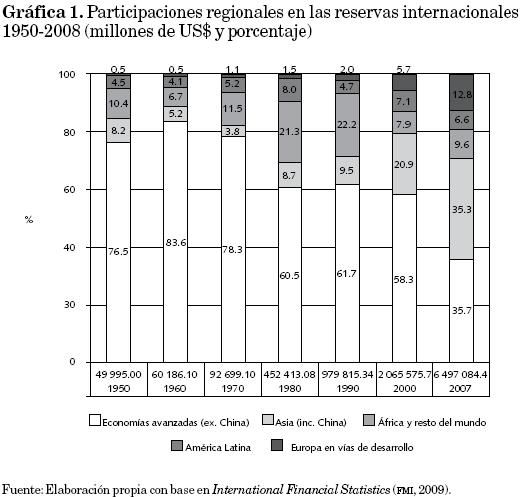

En la gráfica 1 se presentan las participaciones de los activos externos netos de las diferentes regiones respecto al total mundial, donde destaca la pérdida de participación entre 1960 y 2007 de las economías avanzadas, y la mayor participación de las economías asiáticas, China incluida, entre 1970 y 2007. Destaca también la participación creciente de los países europeos en vías de desarrollo y del Medio Oriente. A diferencia de estas tendencias evidentes, las participaciones de América Latina respecto al total mundial muestran movimientos erráticos. En 2007 la participación de América Latina fue menor que la observada en el año 2000.

Las primeras evidencias relativas a que los activos externos netos (RIN) de América Latina se ubican actualmente por encima de los estándares internacionales pueden encontrarse cuando comparamos los resultados de las razones RIN/Exportaciones, RIN/Importaciones y RIN/PIB mundiales y de América Latina en particular. En todos los casos se refiere a las sumatorias de las RIN y de las exportaciones, importaciones y el PIB mundial y de América Latina multiplicadas por cien. La información de las RIN corresponde a la fuente FMI mencionada anteriormente, al igual que las exportaciones FOB 6 e importaciones mundiales CIF 7 anuales, expresadas en billones de dólares americanos, procedentes de las tablas mundiales de la misma fuente.

La información relativa al PIB mundial y de América Latina es más compleja, y se obtuvo para el periodo 1960-19698 de la base de datos del Banco Mundial (The World Bank 2009a), mientras que para 1970-2007 procede de Naciones Unidas (UN, 2009). En ambos casos, la información es en millones de dólares americanos corrientes, de donde se obtiene el total mundial y los valores correspondientes a la muestra de América Latina. En esta última fuente de información faltó la relativa al PIB en dólares corrientes para Argentina (1960-1961) y Paraguay (1960-1969). Al respecto, se procedió a estimarlas con un procedimiento simple que ajusta la información disponible con el índice de volumen físico del PIB proporcionado por el FMI.9 La información de Naciones Unidas no requirió ajuste alguno y sirve tanto para la clasificación de América Latina como del total mundial en el periodo 1970-2007. Las diferencias entre la información de ambos organismos son insignificantes desde mediados de la década de 1970, y menores para el periodo previo.

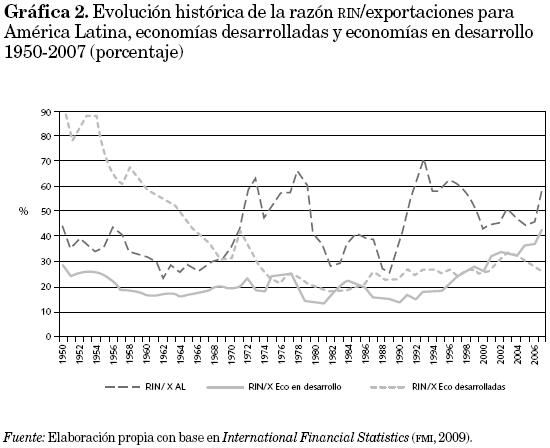

En la gráfica 2 se muestra la evolución histórica de la razón RIN/exportaciones para América Latina, economías desarrolladas y en desarrollo (sin América Latina) entre 1950-2007, donde se observa que la razón promedio para América Latina es siempre superior al promedio de los otros dos grupos de países, a excepción del periodo previo a los años setenta. En los últimos años los niveles de reservas de América Latina son el doble que los de las economías desarrolladas. Destaca también que las mayores caídas en la razón para América Latina se producen en el periodo de la crisis de la deuda de los años ochenta, a finales de esa misma década y en la crisis 2000-2001.

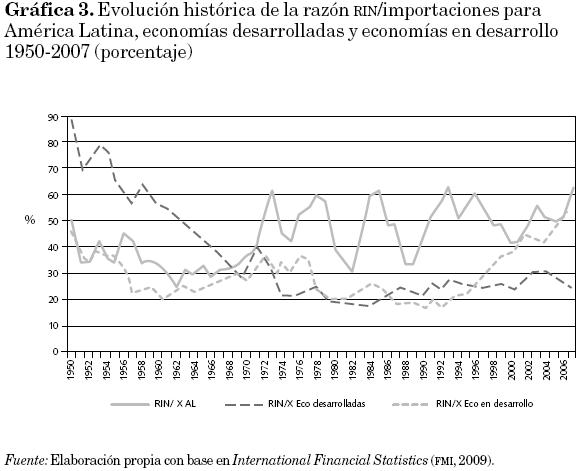

La relación RIN/importaciones de América Latina, economías desarrolladas y en desarrollo (sin América Latina) entre 1950-2007 se presenta en la gráfica 3, donde la razón de América Latina es superior a la de las economías desarrolladas desde 1968. Este resultado refleja que las reservas internacionales son capaces de financiar un mayor número de meses de importación en nuestra región respecto del promedio mundial. Para el conjunto de América Latina, de los años setenta a la fecha, las RIN podrían financiar 3.5 meses de importaciones (como valor mínimo) y poco más de 7.4 meses de importaciones (como valor máximo). En el caso del promedio mundial, el valor mínimo se ubica en poco más de 2.5 meses y un máximo de 5.5 meses de importaciones en 2007. La diferencia entre el estándar de América Latina y el mundial en 2007 sería equivalente a 1.9 meses de importaciones, que actualmente se mantiene como RIN. Con esta información el exceso de los activos externos netos de América Latina sería equivalente a US$ 108 647 millones.10

En la gráfica 4 se muestra la evolución de la razón RIN/PIB de América Latina y el mundo observada entre 1960-2007. Aquí se aprecia, en primer lugar, una tendencia creciente a lo largo del tiempo, que refleja que los activos externos netos adquieren cada vez una mayor importancia. En segundo lugar, nuevamente es evidente que el valor de la razón para el promedio mundial es claramente superior al de América Latina a partir de los años setenta, aunque se identifican diversos periodos en los que se modifica este ordenamiento: 1981-1982 y 1988-1989, como resultado de la crisis de la deuda y del fenómeno mexicano respectivamente, mencionados arriba. Entre 1991 y 2007 la diferencia entre las RIN de América Latina y las del mundo fue de 2.2 puntos porcentuales del PIB, con un valor máximo de 3.4 en 1993, un mínimo de 0.5 en 2006 y un valor para 2007 de 1.9. Si se considera una tasa de 2 por ciento del PIB, los excesos de RIN en América Latina serían de US$ 61 694 y US$ 62 434 millones en 2007 y 2008, respectivamente.11

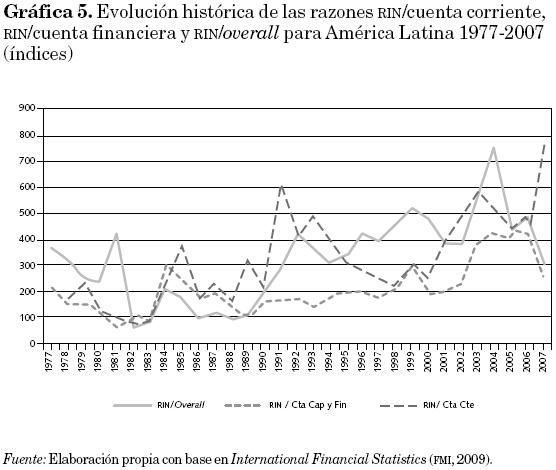

Una última evaluación empírica consiste en determinar si las reservas internacionales han sido o no suficientes para hacer frente a los shocks externos. Para tal efecto, contamos con información homogénea para América Latina desde 1977. En la gráfica 5 se muestra el saldo de las reservas respecto al flujo de la cuenta corriente de la balanza de pagos, el saldo de las reservas respecto a la cuenta financiera, y el saldo de las reservas considerando el resultado final (overall incluyendo el ajuste por fuga de capitales) de la balanza de pagos, multiplicados por cien. En todos los casos se considera la información de los flujos de las diferentes cuentas de la balanza de pagos en términos absolutos, para evitar que éstas se cancelen entre los diferentes países.

La gráfica 5 muestra que las reservas internacionales netas12 han sido suficientes para cubrir todos los shocks externos ocurridos desde los años noventa, ya que los niveles de reservas han podido hacer frente a las fluctuaciones del comercio internacional y de la cuenta de capitales y financiera. Sólo en la crisis 1981-1983 se observan razones menores a 100 por ciento, que reflejarían la insuficiencia de las reservas por la problemática de la crisis de la deuda en los citados años y en 1986 y 1989, en que éstas se ubican ligeramente por encima de 100 por ciento por la problemática específica de ciertos países, como México, Perú y Venezuela.

II. Balance de beneficios y costos de mantener reservas internacionales

Nugée (2004, pp. 2-5) señala que las razones para mantener reservas13 pueden ser diversas: proveer fondos para el servicio de los pasivos en moneda extranjera y las obligaciones de la deuda, como instrumento de tipo de cambio o política monetaria, fuente de fondos para pagar gastos en ultramar, defensa contra emergencias o desastres, como fondo de inversión (para evitar que ganancias imprevistas puedan desorganizar la economía interna, para poder implantar una política anticíclica y para obtener ganancias financieras), y antiguamente como respaldo formal de la moneda.

En otra perspectiva, Williams (2004, pp. 1-2) señala que hay dos motivos probables para mantener divisas: transaccional y precautorio. Las reservas de los bancos centrales se caracterizan primordialmente por ser un último recurso para afrontar flujos impredecibles. Las tenencias de divisas pretenden ofrecer alguna protección contra las fluctuaciones económicas de corto plazo, así como contra los shocks externos o internos (guerras o desastres provocados por la naturaleza, por el hombre o fracasos financieros). El manejo de las reservas debe asegurar un alto nivel de confianza en las políticas monetaria y cambiaria (particularmente en regímenes de tipo de cambio fijo), mantener divisas líquidas durante el ataque de los shocks externos, darle confianza a la comunidad internacional de que la economía es capaz de cumplir con sus obligaciones externas y permitirle al gobierno cumplir sus obligaciones en divisas.

En una perspectiva más reciente, existe un conjunto de autores para quienes la acumulación creciente de reservas internacionales de los países en desarrollo podría ser el síntoma de una emergente nueva arquitectura financiera global que combina gran independencia monetaria, profunda integración financiera y administración flexible del tipo de cambio. Lo anterior en la medida en que esta abundante disponibilidad de reservas permite hacer frente a movimientos drásticos de los capitales a corto plazo y mitiga el impacto de los shocks como resultado de modificaciones en los términos de intercambio y en el tipo de cambio real; asimismo, es un estabilizador de la producción14 que posibilitaría suavizar los ajustes ante un deterioro persistente de la cuenta corriente de la balanza de pagos, a diferencia de lo que ocurriría cuando las reservas son reducidas. En particular, es útil para las economías exportadoras de recursos naturales (Aizenman, 2007, pp. 2 y 7).

Sin embargo, en otro estudio Aizenman y Riera-Crichton (2006, pp. 6 y 8) señalan que un mayor nivel de profundidad financiera disminuye el papel de las reservas en el momento de absorber los shocks externos. La mejora en los términos de intercambio, asociada con rendimientos internos más elevados, podría inducir la entrada de capitales y la apreciación de la moneda, mientras que el deterioro podría generar el efecto contrario y la salida desordenada de capitales.

La información sobre el manejo de las reservas internacionales durante la crisis 2008-2009 sugiere que los países que han acumulado RIN están cosechando los beneficios de haberlo hecho. A juicio de Aizenman (2009, pp. 16-17), esta situación revela que la preocupación de muchas economías sobre el tema está demostrando ser exagerada. Las tasas de cambio y las tasas de interés se han ajustado como resultado de la crisis, y hacen uso limitado de las reservas internacionales. Sin ser la panacea, el mantenimiento de reservas sustanciales podría ser la diferencia entre un aterrizaje brusco o suave. Por otra parte, los países parecen estar dispuestos a temerle más a la pérdida de reservas internacionales que a la flotación cambiaria, ya que la primera puede constituir una señal de deterioro de su solvencia.

Obstfeld, Shambaugh y Taylor (2009: 2-3 y 12), al citar al FMI, señalan que, en respuesta a las importantes salidas de capital en la crisis actual, los países necesitarían responder rápidamente para asegurar una adecuada liquidez y hacer frente a problemas emergentes, a pesar de contar con instituciones débiles. El tipo de cambio debe absorber parte de la presión, pero las existencias de reservas internacionales deberían posibilitar espacios para la intervención, y evitar así que se desordenaran las condiciones del mercado. Cuando hay integración financiera internacional, las monedas de los países cuyas RIN/M2 son más elevadas han tendido a apreciarse en la crisis, mientras que las otras monedas han tendido a depreciarse, ya que se trataría de que el nivel de las reservas internacionales se estableciera en función15 de la profundidad —tamaño— del sistema financiero. Las líneas swap otorgadas por la Reserva Federal norteamericana y el Banco Central Europeo a diferentes economías, hasta el momento, sólo son simbólicas.

Varios autores plantean que la acumulación de reservas internacionales permite no sólo hacer frente a las fluctuaciones de las paridades cambiarias, sino que puede, con otros instrumentos de política, hacer frente a la apreciación de las monedas nacionales (Reinhart y Reinhart, 2009). En esa misma dirección Aizenman y Lee (2006, p. 2), al retomar a Dooley, Folkerts-Landau y Garber (2005), señalan que la acumulación de reservas internacionales podría ser parte de una estrategia de desarrollo deliberada que facilitara el crecimiento con un tipo de cambio real muy depreciado (y evitara que éste se apreciara cuando no hubiera acumulación de reservas). Para estos autores, la estrategia de los países del este de Asia vincula el mercantilismo, el crecimiento económico y la acumulación de reservas internacionales desde los años noventa.

Aizenman (2009, pp. 10-11, 17) reafirma que, acorde con la visión mercantilista, la acumulación de reservas es un resultado de promover las exportaciones a través de la intervención en el tipo de cambio. Esa perspectiva sugiere que la masiva acumulación de reservas de China es una combinación de argumentos mercantilistas y de motivo precautorio para obtener seguridad. Asimismo, los motivos mercantilistas podrían inducir a que otras economías compitieran por mantener mayores niveles de reservas internacionales, con el objetivo de hacer frente a la ventaja competitiva obtenida por la primera economía. Sin embargo, en la actual crisis internacional una adecuada coordinación de políticas podría ayudar tanto a que se minimizaran las depreciaciones competitivas, como a elevar continuamente los niveles de reservas.

Antes de iniciar la presentación de nuestro balance de costos y beneficios de mantener reservas internacionales a nivel de una economía cualquiera tomada aisladamente, es importante señalar que la acumulación de reservas en una perspectiva internacional, para el conjunto de países, puede generar problemas y riesgos. Alberola y Fernández de Lis (2007, pp. 119-124) señalan que ha ido surgiendo cierta preocupación en la comunidad financiera internacional por la dimensión y la fuerte inercia de la tendencia en cuanto a estos activos netos, por la similitud de las estrategias de gestión de las reservas por parte de los bancos centrales (la mayoría muy sesgadas hacia la inversión en activos públicos a corto plazo denominados en dólares americanos), y por la existencia de incentivos a su prolongación como contrapartida de la inexistencia de elementos que sugieran límites a éstas.

Es difícil señalar si se trata o no de una discusión técnica o más bien de política estratégica,16 pero Alberola y Fernández señalan que el tamaño de los participantes, las posibilidades de coordinación entre ellos y la concentración de activos en pocas manos puede conducir a decisiones discrecionales y discontinuas que tengan impacto significativo sobre los precios y cantidades negociadas, y cambios súbitos y simultáneos, lo que induciría señales distorsionadas en los mercados. También se preocupan por la reciente creación de fondos de estabilización u otros fondos de inversión para apoyar las políticas gubernamentales (incluida la financiación de proyectos de inversión) que "se gestionan con un grado de rigor y transparencia muy variable, lo que ha generado cierta preocupación" (p. 120).

La otra preocupación es que la inversión en reservas se ha orientado hacia títulos del Tesoro de Estados Unidos, lo cual parece haber contribuido a mantener los tipos de interés reducidos para estos activos (por debajo de lo que sugeriría la situación de la economía norteamericana) e induciría por el arbitraje a unos tipos de interés globales más bajos que "debilitan la disciplina del mercado" (p.122). Este factor, conjuntamente con un entorno de mayor liquidez internacional, favorecería una menor aversión al riesgo que expone a los mercados a correcciones más drásticas en el caso de que se revierta esta percepción, y a decisiones de inversión que en las verdaderas pero ocultas circunstancias pueden revelarse como inadecuadas.

Para este autor, como para Wijnholds y Søndergaard (2008, pp. 177-178), cuanto más alto es el nivel de reservas mayor es el incentivo del banco central para evitar la apreciación de sus monedas. A juicio de estos autores, la disponibilidad de reservas les permite proseguir con las estrategias de crecimiento económico a partir de las exportaciones con un tipo de cambio depreciado. Se sostiene también que el incremento de las reservas eleva la liquidez internacional y genera presiones inflacionarias, aunque limitadas, por la expansión de la oferta de dinero (base monetaria) en los países con grandes volúmenes de reservas. Para Alberola y Fernández (2007, pp. 121-122) este efecto inflacionista podría producirse sobre los activos financieros, mientras que coexiste con un efecto deflacionista sobre los precios de los bienes como resultado del mantenimiento de tipos de cambio depreciados en las economías asiáticas.

El Grupo Especial de Trabajo del Comité de Relaciones Internacionales del Banco Central Europeo (2006, p. 182) presenta un balance de los riesgos y costos potenciales de la acumulación de reservas para cualquier país. En este balance destaca el conflicto entre la estabilidad del tipo de cambio y una relajación inapropiada de las condiciones monetarias; las dificultades de los bancos centrales para manejar el mercado de dinero y más generalmente para implementar política monetaria, los riesgos de mercado (por moneda y tasas de interés) que pueden resultar en pérdidas de capital potencialmente considerables en los balances de la autoridad monetaria; y los costos de esterilización de las divisas adquiridas en el mercado local, que usualmente exceden los rendimientos que se reciben por el aprovechamiento de las reservas en los mercados internacionales.

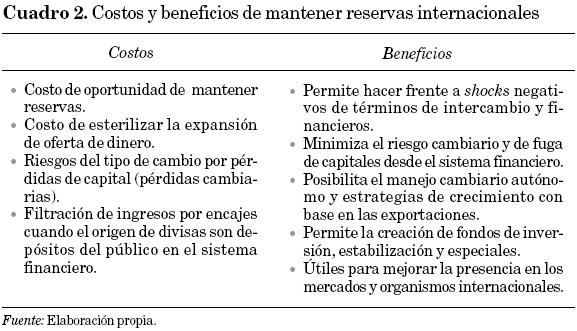

En el cuadro 2 se muestra un resumen de los costos y beneficios de mantener reservas internacionales. Dentro de los beneficios destacan el poder hacer frente a los shocks en los términos de intercambio y financieros, y minimizar los riesgos cambiarios y de fuga de capitales de los depósitos en el sistema financiero local. En el caso de las economías que han acumulado abundantes reservas internacionales, o por encima de los niveles necesarios, se posibilita un manejo cambiario autónomo e implementar una estrategia de crecimiento con base en las exportaciones (si el tipo de cambio se encuentra muy depreciado en la partida). También hacen posible la utilización de las reservas para otros usos productivos (por ejemplo, fondos de inversión física de China o de Corea del Sur), fondos de estabilización u otros usos estratégicos17 que ahora parecen perturbar al FMI.

Los costos de oportunidad de mantener reservas internacionales corresponden a la diferencia entre el costo de obtener recursos financieros en los mercados internacionales y los beneficios que obtiene la autoridad monetaria por canalizar dichas reservas para obtener un rendimiento razonable.18 Los costos de esterilización se producen al retirar la liquidez generada por las compras de divisas, y evitar que éstas generen presiones inflacionarias y burbujas en los precios de los activos reales y financieros.19 Se puede producir otro costo de mantener reservas cuando la o las monedas en que se expresan estas reservas se deprecian, lo cual genera una pérdida cambiaria para el banco central.20 Por último, se puede reducir el nivel de profundización financiera, por el lado de los créditos, por la filtración de los flujos de ingreso que se genera por los encajes realizados en el banco central, a propósito de los depósitos del público en moneda extranjera en el sistema financiero.

Es interesante anotar que una política de incremento de las reservas internacionales puede evitar el surgimiento de presiones inflacionarias, si la autoridad monetaria lleva a cabo las políticas de esterilización adecuadas. Asimismo, con estas políticas y otras se puede contrarrestar el surgimiento de burbujas en los precios de los activos reales y en los financieros.

III. Niveles necesarios, excedentes y costos en América Latina

La discusión sobre las diferentes modalidades de medición de las reservas óptimas puede encontrarse en Wijnholds y Kapteyn (2001, pp. 5-11), Mendoza (2004, pp. 63-67) y Palacios (2007, pp. 117-124). Se identifican al menos tres grandes perspectivas. La primera, que determina los niveles necesarios u óptimos a partir de los diferentes motivos o razones para demandar reservas internacionales, vinculando éstas a los niveles de importaciones (Triffin), niveles de endeudamiento externo y oferta de dinero, entre otros elementos (Guidotti/Greenspan, por ejemplo). La segunda perspectiva considera las reservas a partir de las teorías de los inventarios (Frenkel y Jovanovic). La tercera visión, iniciada por Heller, determina los niveles óptimos a partir de una decisión racional de optimización que debe igualar los beneficios de mantener reservas respecto de sus costos. Una versión muy utilizada en nuestros países fue la metodología de Ben-Bassat y Gottlieb.

La regla Guidotti/Greenspan, ubicada en la primera perspectiva, establece el nivel de reservas óptimas a partir de los saldos para la amortización de la deuda externa y la posición de activos y pasivos externos, lo cual garantiza 95 por ciento de los pagos sin necesidad de endeudarse por lo menos en un año. Wijnholds y Kapteyn (2001, pp. 11-12 y 27) la reformularon considerando el régimen cambiario: flotación, tasas fijas o administradas o currency boards. En lo concreto, señalan que el nivel de reservas debe considerar todos los pasivos —deuda externa de corto plazo y una fracción de la oferta de dinero (dinero más cuasidinero), dependiendo del régimen monetario y de los niveles de riesgo-país que permitirían hacer frente a las fugas de capital de los residentes.

Existen diferentes estudios para discutir si diversos países de América Latina están por encima o por debajo de los niveles óptimos de reservas internacionales. Las investigaciones realizadas con diferentes metodologías y para diferentes fechas corresponden a Chile, Colombia, México, Uruguay, Venezuela y una nota sobre Perú.

Soto et al. (2004), en el caso de Chile, no concluyen en forma definitiva si las reservas internacionales se encuentran por encima o por debajo de los niveles óptimos. Sin embargo, en un análisis comparado a nivel internacional señalan que las reservas de Chile son altas si se les compara con el PIB o el m2,21 y cuando se consideran las reservas como fracción de la deuda externa de corto plazo el nivel coincide con el promedio de las economías emergentes. En la misma línea, Suárez (2000) comenta que es difícil determinar el nivel o rango óptimo de las reservas para el Perú. Los niveles de reservas, a esa fecha, son equivalentes a 1.2 veces las obligaciones de corto plazo con el exterior, y permitirían hacer frente a retiros de los depósitos bancarios por el equivalente a 64 por ciento de la liquidez total del sistema financiero.

En el caso de Colombia, Oliveros y Varela (1994) concluyen que entre 1978-1983 y a partir de 1989 los niveles observados de las reservas estuvieron por encima de los niveles óptimos. Las reservas fueron insuficientes entre 1973-1977 y 1984-1988. Al respecto, estas estimaciones se realizaron bajo la consideración del modelo de optimización diseñado por Ben-Bassat y Gottlieb, a partir de una función que determina el costo esperado de mantener reservas, y contempla el costo de que éstas se agoten y el costo de oportunidad de conservarlas. Con la misma metodología Blanco y Córdoba (1996, p. 14), en el caso de Venezuela, señalan que entre 1984-1986, 1991-1993 y 1996 los niveles observados de las reservas estuvieron por encima de los óptimos. En cambio, entre 1987-1990 y 1994-1995 estuvieron por debajo.

Palacios (2007, pp. 117-125) señala que el nivel en que se encuentran las reservas internacionales en México parece óptimo; sin embargo, éstas se acercan más a su rango superior. Estos resultados se obtienen de aplicar diferentes metodologías, de las cuales las de Triffin, Heller, Frenkel y Jovanovic, Ben-Bassat y Gottlieb determinan niveles óptimos menores a los observados en la realidad, mientras que con las metodologías de Wijnholds-Kapteyn (2001) y Triffin (1947)22 (a partir de la modificación de la regla Guidotti/Greenspan y la del modelo de Turquía) se determinan niveles óptimos de reservas más elevados.

Illanes (1999) concluye que Uruguay en 1998 mantiene un nivel de reservas por encima del óptimo y asume tres tipos de riesgo: cambiario (que se establece en función de la magnitud del mayor ataque especulativo histórico como proporción de la base monetaria expresada en dólares corrientes), bancario, para evitar una corrida de los depósitos en el sistema financiero (monto de las divisas necesarias para hacer frente a la mayor proporción de una corrida histórica menos las reservas de los propios bancos), y el riesgo de no pago de la deuda (que instrumentalmente se asume equivalente a un año del servicio total de la deuda en moneda extranjera).

Se ha procedido a determinar los niveles óptimos de las reservas internacionales de acuerdo con la metodología propuesta por Wijnholds y Kapteyn (2001) y Wijnholds y Søndergaard (2008), que establecen que las mismas deben permitir, como se mencionaba antes, hacer frente a toda la deuda externa de corto plazo (pública y privada, incluyendo la autoridad monetaria y los bancos de depósito) y a las fugas de capital de los ahorros del sistema financiero (entre 10 y 20 por ciento del total de los depósitos, dependiendo de la modalidad de fijación del tipo de cambio23) multiplicadas por una prima de riesgo.

En la literatura internacional hay mayor consenso en utilizar este tipo de modelos, en particular el seleccionado, no sólo por la mayor facilidad para estimarlos, sino porque engloban las diferentes explicaciones para determinar los niveles de reservas internacionales óptimos o necesarios. Son más intuitivos. En cuanto a la información para América Latina, la correspondiente a la deuda externa proviene del Joint External Debt Hub del Banco Mundial (The World Bank, 2009b) (se seleccionó la trimestral más elevada por año24). Se ha considerado la definición de oferta de dinero más amplia proporcionada en el International Financial Statistics del FMI,25 convertida a dólares americanos de fin de periodo de la misma fuente de información. La prima de riesgo por país corresponde al cociente del Country risk premium del país seleccionado respecto del correspondiente al del país más elevado proporcionado para cada año de la base de datos de Damodaran.26

En el cuadro 3 se muestran los resultados para el periodo 2005-2008, bajo la consideración de dos opciones equivalentes a 15 y 20 por ciento del total de la oferta de dinero. Con excepción de Argentina, por los abultados niveles de deuda de corto plazo, Brasil en 2005 y otros países como Bolivia, Ecuador y Costa Rica, en años particulares tendrían reservas observadas claramente superiores a las óptimas. Para 2008 éstas serían entre US$ 170 000 y 200 000 millones superiores a los niveles óptimos, equivalentes a casi 44 por ciento del total de las reservas acumuladas al cierre del año. La conclusión es aplicable a todos los países de la submuestra latinoamericana,27 aunque destacan las mayores contribuciones a las reservas excedentes de Brasil y México.28

En el cuadro 4 se presenta un estimado del costo de mantener reservas internacionales (considerando el costo de oportunidad de las reservas totales y de las excedentes) y del costo de esterilizar la oferta de dinero. El costo de oportunidad se determina a partir de aplicar al saldo de las reservas los puntos base de la prima de riesgo para el país29 y año que corresponda de acuerdo con la información de Damodaran (2009). El costo de la esterilización reflejaría la diferencia entre las tasas que la autoridad monetaria debe pagar para esterilizar la expansión de la oferta de dinero y el costo de obtenerlo en el exterior (rendimiento de los bonos del tesoro más los puntos base por prima de riesgo).

Los costos de mantener reservas internacionales netas ascendieron en 2008 a poco más de US$ 29 918 millones, más los costos de oportunidad y los costos de la esterilización (los primeros son superiores a los segundos30). Estos costos no son despreciables, ya que equivalen a poco menos de 0.8 y 0.4 por ciento del PIB cuando se refieren a todas las reservas o sólo a las excedentes determinadas en el cuadro 3, respectivamente. En ambos casos, la contribución a estos costos se genera en los países con mayores niveles de reservas, como Argentina, Brasil, México y Venezuela. En los casos de Argentina y Venezuela, los costos son positivos cuando se habla de las reservas totales, debido a que las primas de riesgo que se aplican a estos países son altas. En el caso de Brasil, al tener la prima de riesgo más reducida, el costo de oportunidad es menor; en cambio, el costo de la esterilización es muy elevado, en virtud de la diferencia entre la tasa de interés local de los instrumentos del mercado monetario y el costo de obtener recursos en el mercado internacional. Los costos para México son menores, aunque equivalentes a 0.4 por ciento del PIB, por las menores diferencias entre las tasas de interés.

IV. Propuestas de aprovechamiento de los excedentes de las reservas internacionales

En las secciones anteriores se muestra que desde la década de 1990 los niveles de reservas internacionales de América Latina, en su conjunto, parecen haber sido suficientes para enfrentar los shocks externos. La evidencia es más clara para el periodo 2005-2008. Existen niveles excedentes a los necesarios y costos de acumularlas. En forma somera, una estrategia para el mejor aprovechamiento de estas reservas excedentes requeriría discutir si se realiza desde la autoridad monetaria, el ministerio o la secretaría de hacienda respectiva. En el primer caso el procedimiento es directo, mientras que en el segundo su disposición implicaría necesariamente que fueran adquiridas por el tesoro público, que ante ingresos públicos limitados competirían con otras opciones de gasto público.

Esta última opción no sólo implicaría menor gasto público en otros rubros; también afectaría negativamente la demanda interna, al tratarse de recursos provenientes de una filtración de ingresos (impuestos) y su probable esterilización por parte de la autoridad monetaria. El camino desde la autoridad monetaria es menos problemático, pero implica el acuerdo de su consejo de administración o directorio en circunstancias en que son generalmente autónomos del gobierno.

Una alternativa que han utilizado algunos países, ante reservas internacionales por encima de los niveles necesarios, es la de prepagar deuda pública externa. Sin embargo, si se trata de deuda del gobierno y no de la autoridad monetaria, tienen que adquirirla de acuerdo con el procedimiento anterior y con los efectos antes señalados. Para evitar la reducción del gasto público interno, México en 2004-2005 redujo la deuda externa a cambio de incrementar la deuda interna. Sin embargo, esta operación puede resultar innecesaria en la medida en que los estándares deuda externa/ PIB vienen siendo reducidos desde la década de 1990, y por el contrario, los de la deuda interna/PIB se incrementan, con el peligro de generar un efecto crowding out ante las mayores tasas de interés locales que el gobierno debe ofrecer para colocarla internamente.

Cruz (2006, pp. 121-123) señala, a través de las identidades de las cuentas nacionales, que la contrapartida de una mayor acumulación de reservas internacionales podría ser un menor nivel de inversión. En esta forma, la acumulación de reservas por encima de los niveles necesarios generaría un menor nivel de inversión y un menor crecimiento potencial del producto. Sugiere para México, en dirección contraria, que las reservas excedentes acumuladas podrían orientarse hacia la inversión productiva (en proyectos rentables) para contribuir al crecimiento económico. Frente a la problemática del incremento de la oferta de dinero, por la adquisición de las divisas, este autor señala que podría generarse algún efecto inflacionario, que sin embargo se mitigaría por los niveles elevados de la capacidad instalada ociosa de la economía mexicana.

Una alternativa menos radical que la anterior es la que han aplicado muchos países a través de la creación de fondos de inversión (aprovechando parte de las reservas internacionales), mediante los cuales se realizan aportaciones a fondos o instituciones específicas, que a su vez realizan operaciones de crédito o aportaciones de capital a proyectos de inversión propios o de terceros. El Grupo Especial de Trabajo del Comité de Relaciones Internacionales del Banco Central Europeo (2006, pp. 187-188) hace un recuento de algunas de estas operaciones, y señala positivamente que estas modalidades crean un puente entre el tipo de cambio, la política monetaria y la fiscal, y convierten activos de corto plazo en tenencias de riqueza a largo plazo. Asimismo, pueden proporcionar a ciertos países un vehículo significativo para diversificar su exposición al riesgo en activos en dólares estadounidenses de una manera gradual y ordenada. Sin embargo, para Alberola y Fernández (2007, p. 120) generan los problemas señalados en la tercera sección de este documento.

En el caso concreto del financiamiento de algunos programas de inversión anticíclicos a propósito de la crisis financiera internacional 2008-2009, Alarco (2009, pp. 231-232) propone, para el caso peruano, utilizar créditos externos triangulados por una institución financiera internacional (se pensó en la Corporación Andina de Fomento u otras), originados en las propias reservas internacionales de la autoridad monetaria peruana. Se trataría de que unos US$ 1 000-3 000 millones de las reservas internacionales se depositaran en una institución financiera internacional, para que después ésta los canalizara como créditos al gobierno peruano (entre 80-100 por ciento de dichos fondos) para el financiamiento de proyectos específicos del programa de inversión pública. La recanalización de estos recursos permitiría aprovechar los excedentes de reservas. Esta política, articulada entre varios países, podría ser un camino interesante a considerar. Asimismo, si la composición de las reservas tiene un elevado sesgo a favor de instrumentos denominados en dólares americanos, se estaría haciendo un uso de éstas frente a la alternativa simple de que se erosionaran por efecto de la depreciación de esa moneda respecto de otras internacionales.

Conclusiones y algunas reflexiones finales

La acumulación creciente e intensa de reservas internacionales es una circunstancia internacional, mayor en los países asiáticos, de Europa del este y Medio Oriente, y en tercera instancia de América Latina31. Sólo apenas desde los años noventa parece más evidente que la región latinoamericana supera los estándares internacionales, ya que previamente se vio afectada por la crisis de la deuda de inicios de los ochenta y los problemas particulares de ciertos países como México, Perú y Venezuela entre 1986 y 1989.

Es evidente que el mantenimiento de amplios niveles de reservas internacionales de los diferentes países de América Latina ha contribuido a la estabilidad macroeconómica de la zona. Sin embargo, es difícil evaluar cuánto de ésta es resultado de dicha política respecto de otras, y de circunstancias diferentes. Por otra parte, este artículo abona en la dirección de que los niveles actuales de reservas internacionales se ubican por encima de los estándares necesarios. Existe consenso en que a nivel global la acumulación de reservas genera no sólo ventajas, sino que también puede causar problemas y riesgos. América Latina no es ajena a este fenómeno de reservas internacionales excedentes, aunque debe señalarse que algunos países de la región tienen un comportamiento particular, diferente al conjunto. Las reservas excedentes totales para América Latina ascienden en 2008 a entre US$ 170 000 y 200 000 millones.

La evidencia y el análisis en relación con los niveles de reservas internacionales de las distintas regiones del mundo, incluida América Latina, en las circunstancias de la crisis financiera internacional 2008-2009, parecen demostrar —a la fecha— que éstas han permitido hacer frente a los shocks externos (comercial y financiero). Las líneas swap proporcionadas por la Reserva Federal norteamericana y el Banco Central Europeo han sido simbólicas.

La administración de las reservas internacionales en América Latina parece que se realiza dentro de los parámetros convencionales. No se han desarrollado aún fondos especiales de inversión u otros, como han establecido varios países asiáticos para aprovechar mejor estas reservas excedentes. América Latina, a diferencia de algunas economías asiáticas como China, no ha podido utilizar las reservas como parte de una estrategia de promoción de las exportaciones para el crecimiento económico. Los niveles de partida de los tipos de cambio real marcan la diferencia.

La ruta del prepago de los compromisos de la deuda externa existe. Sin embargo, puede ser innecesaria en la medida en que muchos países de la región ya están por debajo de los estándares convencionales, y en que la acción de la inflación internacional erosiona lentamente el valor de estas deudas. Además, es conveniente afinar los mecanismos existentes para evitar que se reduzca la demanda interna o se produzca un incremento de la deuda interna, cuando ésta se intercambia con la externa.

América Latina enfrenta el reto de aprovechar una circunstancia inédita varias décadas atrás. Las reservas internacionales ahora son abundantes. Los mercados financieros todavía no están en calma, y la tendencia más clara es que la divisa norteamericana pueda, de aquí en adelante, depreciarse. Las posibilidades de aprovechar los excedentes de las reservas son múltiples. Se abre la posibilidad de que las reservas internacionales no sólo sean una garantía para la estabilidad macroeconómica, sino que se puedan vincular con las políticas cambiaria, fiscal y monetaria. Así, se podrían transformar instrumentos financieros en tenencias directas o indirectas de activos de largo plazo, que contribuyeran a la inversión y a la expansión de la capacidad productiva del continente.

Referencias bibliográficas

Alarco, G. (2009), "¿Contracción o crecimiento económico del Perú para 2009? Una revisión de escenarios posibles", en G. Alarco (comp.), Crisis, análisis y perspectivas de la crisis económica mundial desde el Perú, Lima, Grupo Editorial Norma-Centrum Pontificia Universidad Católica del Perú [ Links ].

Alberola, E. y S. Fernández de Lis (2007), "El proceso de acumulación de reservas de divisas: Posibles riesgos para la estabilidad financiera internacional", Estabilidad Financiera, 12, Madrid, Banco de España. [ Links ]

Aizenman J. (2006), "International Reserves Management and the Current Account", NBER Working Paper Series 12734, diciembre, Cambridge, National Bureau of Economic Research. [ Links ]

–––––––––– (2007), "Large Hoarding of International Reserves and the Emerging Global Economic Architecture", NBER Working Paper Series 13277, julio, Cambridge, National Bureau of Economic Research. [ Links ]

–––––––––– (2009), "On the Paradox of Prudential Regulations in the Globalized Economy; International Reserves and the Crisis: A Reassessment", NBER Working Paper Series 14779, marzo, Cambridge, National Bureau of Economic Research. [ Links ]

Aizenman, J. y D. Riera-Crichton (2006), "Real Exchange Rate and International Reserves in the Era of Growing Financial and Trade Integration", NBER Working Paper Series 12363, julio, Cambridge, National Bureau of Economic Research. [ Links ]

Aizenman, J. y J. Fernández-Ruiz (2006), "Signaling Credibility - Choosing Optimal Debt and International Reserves", Working Paper Series 12407, julio, Cambridge, National Bureau of Economic Research. [ Links ]

Aizenman, J. y J. Lee (2005), "International reserves: Precautionary versus mercantilist views, Theory and Evidence", NBER Working Paper Series 11366, mayo, Cambridge, National Bureau of Economic Research. [ Links ]

–––––––––– (2006), "Financial versus Monetary Mercantilism-long-run View of Large International Hoarding", NBER Working Paper Series 12718, diciembre, Cambridge, National Bureau of Economic Research. [ Links ]

Banco Central de Bolivia (2009), "Boletín estadístico", marzo, consultado el 1 junio de 2009 en: http://www.bcb.gov.bo/webdocs/Marzo2009/Estadistico/estadisticomarzo09.pdf. [ Links ]

Banco Central de Venezuela (2009), "Información estadística", consultado el 1 de junio de 2009 en: http://www.bcv.org.ve/c2/indicadores.asp. [ Links ]

Blanco, E. y A. Córdoba (1996), "El nivel óptimo de reservas internacionales: El caso venezolano", Serie Documentos de Trabajo núm. 2, agosto, Caracas, Gerencia de Investigaciones Económicas-Banco Central de Venezuela. [ Links ]

Caballero, R. y S. Panageas (2004), "Contingent Reserves Management: An Applied Framework", NBER Working Paper Series 10786, septiembre, Cambridge, National Bureau of Economic Research. [ Links ]

Chinn, M. y J. Frankel (2005), "Will the Euro Eventually Surpass the Dollar as Leading International Reserve Currency?" NBER Working Paper Series 11510, julio, Cambridge, National Bureau of Economic Research. [ Links ]

–––––––––– (2008), "The Euro May over the Next 15 Years Surpass the Dollar as Leading International Currency", NBER Working Paper Series 13909, abril, Cambridge, National Bureau of Economic Research. [ Links ]

Cruz, M. (2006), ¿Pueden las reservas internacionales contribuir al crecimiento mexicano? Economía UNAM, 3 (8), mayo-agosto, UNAM, Facultad de Economía, pp. 115-124. [ Links ]

Damodaran Online (2009), "The Data Page", consultado el 3 de junio de 2009 en: http://pages.stern.nyu.edu/~adamodar. [ Links ]

Dooley, M., D. Folkerts-Landau y P. Garber (2005), "International Financial Stability", Deusche Bank Global Market Research. [ Links ]

Eichengreem, B. y M. Flandreau (2008), "The Rise and Fall of the Dollar, or When Did the Dollar Replace Sterling as the Leading International Currency", NBER Working Paper Series 14154, julio, Cambridge, National Bureau of Economic Research. [ Links ]

FIM (International Monetary Fund, en inglés) (2009a), "International Financial Statics" consultado el 11 de mayo 2009 en: http://www.imfstatistics.org/imf/. [ Links ]

–––––––––– (2009b), WSJAmericas.com, consultado el 11 de junio de 2009 en: WSJAmericas.com/. [ Links ]

Goldberg, L. (2008), "Macroeconomic Interdependence and the International Role of the Dollar", NBER Working Paper Series 13820, febrero, Cambridge, National Bureau of Economic Research. [ Links ]

Goldberg, L. y C. Tille (2006), "The International Role of the Dollar and Trade Balance Adjustment", NBER Working Paper Series 12495, agosto, Cambridge, National Bureau of Economic Research. [ Links ]

Grupo Especial de Trabajo del Comité de Relaciones Internacionales del Banco Central Europeo (2006), "La acumulación de reservas de divisas", Boletín del Cemla, 4, octubre-diciembre, México, Cemla. [ Links ]

Illanes, J. (1999), "Nivel óptimo de reservas internacionales en Uruguay", Banco Central de Uruguay. [ Links ]

Jallath-Coria, E. y T. Mukhopadhyay (2002), "How well do Banks Manage the Reserves?" NBER Working Paper Series 9388, diciembre, Cambridge, National Bureau of Economic Research. [ Links ]

McKinnon, R. (2009), "El patrón dólar y su periferia propensa a la crisis: Nuevas reglas de juego", septiembre, México, Cemla. [ Links ]

Mendoza, R. (2004), "International Reserve Holding in the Developing World: Self Insurance in a Crisis-phone Era?" Emerging Markets Review, 5, pp. 61-82. [ Links ]

Mishkin, F. (2008), "Globalization, Macroeconomic Performance and Monetary Policy", NBER Working Paper Series 13498, abril, Cambridge, National Bureau of Economic Research. [ Links ]

Nugée, J. (2004), "Manejo de las reservas de oro y divisas", México, Cemla. [ Links ]

Obstfeld, M., J. C. Shambaugh y A. M. Taylor (2008), "Financial Stability, the Trilemma and International Reserves", NBER Working Paper Series 14217, agosto, Cambridge, National Bureau of Economic Research. [ Links ]

–––––––––– (2009), "Financial Instability, Reserves, Central Bank Swap Lines in the Panic of 2008", NBER Working Paper Series 14826, diciembre, Cambridge, National Bureau of Economic Research. [ Links ]

Oliveros, H. y C. Varela (1994), "Consideraciones sobre el nivel óptimo de reservas internacionales", Borradores Semanales de Economía, 5, Bogotá, Banco de la República. [ Links ]

Özdemir, K. (2004), "Optimal Reserves Behavior for Turkey: The Central Bank of the Republic of Turkey", Working Paper 4/10, Ankara, Banco Central de Turquía-Research Department. [ Links ]

Palacios, O. (2007), "El nivel óptimo de las reservas internacionales", Comercio Exterior, 57 (2), pp. 114-125. [ Links ]

Papaioannou, E. et al. (2006), "Optimal Currency Shares in International Reserves: The Impact of the Euro and the Prospects for the Dollar", NBER Working Paper Series 12333, junio, Cambridge, National Bureau of Economic Research. [ Links ]

Ramon-Ballester, F. y T. Wezel (2007), "International Financial Linkages of Latin American Banks: The Effect of Political Risk and Deposit, Dollarization", Working Paper Series 744, marzo, European Central Bank. [ Links ]

Reinhart, C. y V. Reinhart (2009), "Capital Inflows and Reserve Accumulation: The Recent Evidence", NBER Working Paper Series 13842, marzo, Cambridge, National Bureau of Economic Research. [ Links ]

Soto, C., A. Naudon, E. López y A. Aguirre (2004), "Acerca del nivel adecuado de las reservas internacionales: El caso de Chile", Economía Chilena, 7 (3), diciembre, Santiago de Chile, Banco Central de Chile. [ Links ]

Suárez, G. (2000), "El papel de las reservas internacionales", Boletín del Cemla, 4, julio-agosto, México, Cemla. [ Links ]

The World Bank (2009a), "Data Base", disponible en: http://ddp–ext.world–bank.org/ext/DDPQQ/member.do?method=getMembers&userid=1&queryId=135. [ Links ]

–––––––––– (2009b), "Joint External Debt Hub", consultado el 27 de mayo de 2009 en: http://devdata.worldbank.org/sdmx/jedh/jedh_dbase.html. [ Links ]

Triffin, R. (1947), "National Central Banking and the International Economy", The Review of Economic Studies, 14 (2), pp. 53-75. [ Links ]

United Nations (2009), "United Nations Statistics Division", consultado el 15 de mayo de 2009 en: http://data.un.org/Browse.aspx?d=SNA. [ Links ]

Werner, A. et al. (1998), "Acumulación de reservas internacionales a través de la venta de opciones: El caso mexicano", Documentos de Investigación, núm. 9801, abril, México, Banco de México. [ Links ]

Williams, M. (2004), "La administración de las reservas internacionales", Boletín del Cemla, núm. 2, abril-junio, México, Cemla. [ Links ]

Wijnholds, J. y A. Kapteyn (2001), "Reserve Adequacy in Emerging Market Economies", IMF Working Paper WP/01/143, septiembre, International Monetary Fund. [ Links ]

Wijnholds, J. y L. Søndergaard (2008), "¿Acumulación de reservas: objetivo o subproducto?" Boletín del Cemla, LIV(4), octubre-diciembre, México, Cemla. [ Links ]

Se agradece el apoyo estadístico de Malcolm Stewart y Enver Vargas. Asimismo, se agradecen los comentarios de Patricia del Hierro Carrillo y de los dictaminadores anónimos de esta revista, aunque la responsabilidad es exclusiva del autor.

1 En algunos casos se incorpora y analiza la información hasta 2008.

2 En 2008 se omite la información de China, de muchos países africanos, algunos países asiáticos en vías de desarrollo, europeos como la República Checa, y Honduras y Panamá en el caso de América Latina.

3 Por falta de información no se consideraron El Salvador, Nicaragua ni Uruguay.

4 Se pretendió diferenciar China del resto de países asiáticos, pero no se cuenta con información pormenorizada de China antes de 1980.

5 En la nomenclatura norteamericana, un billón es equivalente a mil millones, y un trillón a mil billones (o un millón de millones).

6 Exportaciones valuadas libre a bordo.

7 Importaciones valuadas a costo, seguro y flete.

8 No existe información del PIB mundial por regiones antes de 1960, por lo que no se pueden obtener las razones RIN/PIB

9 Lo cual supone implícitamente que el tipo de cambio se ajusta de acuerdo con las variaciones en los precios nacionales..

10 No se analiza aquí la historia de crisis, embargos, pánicos y default soberanos que se registran en las diferentes regiones del mundo, y que son útiles para explicar mayores y menores niveles de RIN.

11 El PIB de América Latina fue de US$ 3 084 686 millones en 2007 y de US$ 3 121 724 millones en 2008.

12 Considerar la variación de las RIN de un año a otro (flujo) no tomaría en cuenta el papel de la acumulación de las mismas para hacer frente a shocks externos imprevistos y de magnitud significativa.

13 Las reservas pueden obtenerse mediante préstamos, acuerdos de intercambio de divisas (swaping), compras directas de divisas en el mercado local y también por medio de encajes en la autoridad monetaria, a propósito de los depósitos del público en moneda extranjera en la banca comercial y de depósito.

14 Una administración activa de las reservas internacionales puede reducir la volatilidad del tipo de cambio real que afecta negativamente el crecimiento económico en países con menores niveles de desarrollo financiero (Aizenman, 2006, p. 3).

15 No se señala la magnitud de esas proporciones entre las reservas internacionales y el total de los depósitos en el sistema financiero.

16 Más vinculada a coadyuvar al fortalecimiento de la posición de un conjunto de países frente a otros denominados emergentes, que recientemente ganan posiciones en los mercados económicos y financieros internacionales.

17 De acuerdo con el Grupo Especial de Trabajo del Comité de Relaciones Internacionales del Banco Central Europeo (2006, p. 186), estos fondos especiales de inversión ascenderían a finales de 2006 a entre US$ 1 500 y 2 500 billones a nivel mundial. Por otra parte, a mediados de junio, Brasil y Rusia anunciaron que se preparaban para reducir sus tenencias de bonos del Tesoro norteamericano para adquirir participaciones de US$ 10 000 millones cada uno en el FMI (WSJAmericas.com, recuperado el 11 de junio de 2009).

18 Generalmente, los costos de obtener recursos en los mercados financieros internacionales son la prima de riesgo-país, mientras que la rentabilidad mínima por las reservas internacionales sería la tasa de rendimiento de los bonos del Tesoro de EUA (Grupo Especial de Trabajo del Comité de Relaciones Internacionales del Banco Central Europeo, 2006, pp. 191-194).

19 Normalmente equivalen a las diferencias entre las tasas de interés locales de los instrumentos del mercado monetario ofrecidas por cada banco central y los costos internacionales de obtener recursos financieros (prima de riesgo y rendimientos de los bonos del Tesoro norteamericano a diez años).

20 No analizado cuantitativamente en el presente documento.

21 Dinero y cuasidinero del sistema bancario.

22 El autor adiciona la metodología de Triffin (meses de importaciones) que eleva los requerimientos de reservas. Sin esta consideración, las reservas observadas para los años bajo análisis serían superiores a las necesarias.

23 Entre 5 y 10 por ciento de la oferta de dinero en los regímenes de flotación o de currency boards, y de 10-20 por ciento en los regímenes de tipo de cambio fijo o administrado.

24 Para el caso de Bolivia y Venezuela se utilizó la información agregada proporcionada por sus respectivas autoridades monetarias.

25 Considerando los niveles más elevados de la oferta monetaria se incrementan los montos de las reservas internacionales necesarias. Nuestros estimados son más conservadores.

26 Esta fuente, de acuerdo con los expertos financieros, es sustituta del Emerging Market Bond Index (EMBIG) elaborado por J.P. Morgan, mismo que no es accesible de manera gratuita.

27 Wijnholds y Søndergaard (2008) presentan estimados de las "reservas suficientes" para 2006 de Argentina, Brasil, Chile, México, Perú y Venezuela. Estos resultados coinciden con los nuestros, a excepción del de Argentina, donde ellos consignan un nivel de la deuda externa de corto plazo menor que lo reportado recientemente por el Banco Mundial.

28 Lamentablemente no existen otras estimaciones recientes e integradas para América Latina que permitan una comparación al respecto.

29 La prima de riesgo-país puede ser endógena en la medida en que, al reducirse drásticamente el nivel de las reservas internacionales, ésta se eleva.

30 No se considera la evaluación de los costos por pérdidas cambiarias que se suscitarían al mantener reservas internacionales en monedas que se deprecian. Éste podría ser el caso de reservas con alta composición de dólares americanos, cuando esta moneda se deprecia respecto al euro y otras monedas internacionales.

31 Nos referimos al periodo de análisis abordado en el estudio.