Estabilización de transferencias federales: Una propuesta para los estados mexicanos basada en el ciclo económico

Stabilization of Federal Transferences: A Proposal for the Mexican Federal Entities Based on the Economic Cycle

Felipe de Jesús Fonseca Hernández*, Juan Carlos Chávez Martín del Campo** y Ricardo Rodríguez Vargas***

]]> ** Universidad de Guadalajara, Guadalajara, Jal. juancarloschavez73@gmail.com.

*** Profesor de cátedra, Instituto Tecnológico de Estudios Superiores de Monterrey (ITESM), Campus Aguascalientes, Aguascalientes, Ags. rrodriguezv@itesm.mx.

Fecha de recepción: 4 de enero de 2011;

Fecha de aceptación: 17 de abril de 2012.

Resumen

Se propone un instrumento para suavizar las fluctuaciones cíclicas de las transferencias federales a los estados con base en un fondo de estabilización. El mismo funcionaría mediante el ahorro de ingresos vía participaciones que por encima del promedio reciben los estados en tiempos de expansión económica, recursos que estarían disponibles para amortiguar el descenso de los ingresos en la parte baja del ciclo. Al considerar los tres periodos de expansión más recientes experimentados por la economía mexicana (1993-1994, 1997-2000 y 2006-2008), los resultados del análisis contrafactual muestran que en la expansión más reciente los estados mexicanos pudieron haber ahorrado, en promedio, un monto equivalente a 5 por ciento de los ingresos totales de que dispusieron en el año de inicio de la más reciente recesión, en 2009.

Palabras clave: gobiernos subnacionales, ciclos económicos, fondo de reserva, finanzas estatales.

]]> Abstract

We propose an instrument to smooth the cyclical fluctuations of federal transfers (participaciones) with a rainy day fund mechanism through a stabilization fund. The rule works by means of saving federal transfers (participaciones) during good times in order to smooth the impact of cyclical revenue fluctuations in the business cycle recession phase. Taking into account the three most recent upswings experienced by the Mexican economy since 1993 (1993-1994, 1997-2000 and 2006-2008), the results obtained through a contrafactual scenario show that in the most recent upswing (2006-2008) the Mexican federal entities could have saved —on average— an amount equivalent to 5 per cent of the total revenue they had at the beginning of the 2009 downturn.

Keywods: sub-national governments, business cycles, rainy day funds, sub-national public finance.

Clasificación JEL: E32, H61, H72.

Introducción

En México, las finanzas públicas de los gobiernos subnacionales1 son altamente dependientes de las transferencias del gobierno federal. De acuerdo con datos de la agencia oficial de estadísticas en el país, el Instituto Nacional de Estadística y Geografía (INEGI), las finanzas estatales dependen en alrededor de 80 por ciento de ingresos de origen federal.

Esta situación, aunada al carácter procíclico de los recursos que conforman el monto a repartir a los estados (la Recaudación Federal Participable —RFP—, constituida en su mayoría por ingresos tributarios), así como al hecho de que la mayoría del presupuesto en las entidades se destina a transferencias y gasto corriente,2 deja a los gobiernos subnacionales con poca flexibilidad para amortiguar fluctuaciones cíclicas en sus ingresos (Rodden, Eskeland y Litvack, 2003), como las originadas por la reciente crisis mundial de 2009 o la crisis económico-financiera de 1994-1995. Incluso en esta última crisis el gobierno federal tuvo que implementar un programa generalizado de rescate (bail out) en las entidades federativas (Hernández-Trillo, Díaz-Cayeros y Gamboa, 2002).

Sin embargo, frente a la reciente crisis económica de 2009, caída que fue similar a la de 1995, el gobierno federal no tuvo que intervenir para rescatar a los gobiernos subnacionales como en la citada crisis de 1995 debido en parte a que los niveles de endeudamiento de las entidades federativas eran menores,3 así como también al hecho de que las autoridades habían implementado mecanismos para atenuar el impacto de la disminución en las participaciones vinculadas a la recaudación. Dentro de estos mecanismos el más importante es sin duda el Fondo de Estabilización de los Ingresos de las Entidades Federativas (FEIEF), creado en 2006.

No obstante lo anterior, la reciente crisis mundial de 2009 siguió evidenciando la dependencia de los ingresos estatales de las transferencias del gobierno federal: ante la caída de la recaudación federal participable en este año de 2009, de 16.1 por ciento en términos reales respecto a 2008 según datos de la Secretaría de Hacienda y Crédito Público (SHCP), muchos gobiernos subnacionales no vieron otra opción que recortar el gasto público, lo que incluso tuvo repercusiones para el ejercicio presupuestal de 2010.

]]> En este sentido, la principal contribución del presente trabajo es el diseño de un instrumento que permita atenuar en cierto grado las fluctuaciones cíclicas en los ingresos de las entidades. Para ello se propone la creación de un fondo de estabilización sobre transferencias federales con base en un esquema tipo Rainy Day Funds (RDF), como el aplicado en prácticamente la totalidad de los gobiernos subnacionales en Estados Unidos, pero atendiendo a las características del caso mexicano. Es importante remarcar este punto ya que, como se mencionó, los estados mexicanos dependen en gran medida de los ingresos de origen federal, situación contraria a los estados de la unión americana, cuyas finanzas descansan sobre una base más diversificada y de recursos propios.4Como se detalla posteriormente, el instrumento permitiría a las entidades mexicanas suavizar la trayectoria de su gasto público, ya que al crearse la figura del fondo de reserva las entidades podrían acumular los ingresos de participaciones que por arriba del promedio llegan a sus arcas cuando la economía nacional transita por etapas de expansión económica, recursos que bien podrían emplearse para enfrentar las caídas en los ingresos públicos federales asociadas a los periodos recesivos, y evitar, en la medida de lo posible, ajustes bruscos al gasto público de las entidades.

Por otra parte, es importante señalar que no es la primera vez que se sugiere la implementación de un mecanismo para enfrentar satisfactoriamente los efectos negativos que tienen eventualidades como los choques macroeconómicos sobre las finanzas estatales en México. Aparte del FEIEF, ya Hernández-Trillo (2002) había propuesto la creación de un fondo de contingencia por medio de un mecanismo de cobertura en el que las entidades, mediante el pago de una cierta prima —el 4.4 por ciento del total de sus participaciones de acuerdo con sus estimaciones—, podrían garantizar un monto de participaciones equivalente al promedio móvil de los últimos 12 meses de sus participaciones federales. Respecto a esta propuesta, una ventaja que representa el instrumento aquí expuesto es que no tendría ningún costo para las entidades.

En el mismo sentido, el fondo sugerido no pretende competir con el del gobierno federal. Se trata más bien de una propuesta para los estados en particular ya que, como se detalla posteriormente, para el establecimiento del fondo señalado cada entidad tendría que monitorear la evolución esperada del Producto Interno Bruto (PIB) nacional y de las participaciones esperadas para identificar qué parte del monto efectivamente recibido corresponde a la evolución de largo plazo del PIB (estructural) y cuál al componente de corto plazo (cíclico). Es por ello que la propuesta es opcional para ser establecida por cada estado; de ahí que no implica recursos adicionales otorgados por parte de la federación, ni guarda relación alguna con los criterios de repartición del FEIEF, por ejemplo.

Otra bondad del instrumento aquí propuesto es que también permitiría a las entidades anticipar caídas en las participaciones a recibir (derivadas de las fluctuaciones de la economía nacional en el corto plazo), lo que en principio les permitiría una mejor planeación presupuestaria.

Al emplear la parte de la metodología desarrollada por el Fondo Monetario Internacional (FMI; Hagemann, 1999) para el cálculo del Balance Estructural del Sector Público (BESP), los resultados obtenidos en un ejercicio contrafactual aplicado a los ciclos económicos por los que ha atravesado la economía mexicana de 1993 a 2009 indican que en el periodo de expansión más reciente (2006-2008) los ingresos que pudieron haberse generado por medio del mecanismo aquí propuesto equivalen, en promedio, a 5 por ciento del presupuesto total de que dispusieron las entidades en el año de inicio de la más reciente recesión (2009).

Es importante mencionar que este resultado se basa en el flujo de participaciones que publica la Secretaría de Hacienda, y no considera las obligaciones financieras que las entidades garantizan con estos recursos (la deuda contraída con Banobras, por ejemplo); de ahí que los montos que efectivamente pueden ahorrarse dependerán del grado de obligaciones garantizado por esta vía.

El presente trabajo está organizado de la siguiente manera: la sección I aborda el tema de los fondos de estabilización, con particular atención al caso de los RDF aplicados por los estados de la Unión Americana y la experiencia reciente de los estados mexicanos con el FEIEF; la sección II trata la propuesta y los aspectos metodológicos y de cálculo involucrados en el fondo que se propone; la sección III contempla los resultados; y, para terminar, la sección IV muestra las conclusiones.

I. Fondos de estabilización estatales: el caso de los Rainy Day Funds (RDF) en Estados Unidos

]]> Durante las últimas dos décadas, prácticamente la totalidad de los gobiernos subnacionales en Estados Unidos han adoptado los fondos de estabilización presupuestarios conocidos como Rainy Day Funds. Si bien hasta antes de 1981 apenas un pequeño grupo de estados era el que contaba con este tipo de instrumentos, ya en 1984 eran 18 entidades, mientras que en 1995 el número ascendía a 45 (ACIR, 1995). En la actualidad únicamente el estado de Kansas no cuenta con este tipo de fondos.5Los RDF permiten a los estados separar la recaudación excedente en épocas de bonanza con la idea de utilizar dichos recursos para afrontar descensos inesperados en los ingresos o para cubrir el déficit fiscal. Asimismo, en tiempos de expansión económica, cuando generalmente la recaudación observada supera a la proyectada, los estados acumulan reservas en los balances generales del fondo, recursos que sirven como mecanismo de estabilización para afrontar la baja de recaudación en la fase recesiva del ciclo económico. De acuerdo con datos de la National Association of State Budget Officers (Asociación Nacional de Oficinas Estatales de Presupuesto —NASBO, por sus siglas en inglés—), al final del año fiscal 2008 los RDF combinados de todos los estados totalizaron alrededor de 35 billones de dólares.

Respecto al mecanismo de estos fondos, los estados típicamente transfieren recursos al fondo con base en partidas de crédito presupuestarias (line-item budget appropriations) o por medio de algún porcentaje fijo del superávit fiscal. Algunos estados realizan depósitos de fuentes de ingresos específicas, como los derechos sobre explotación de minerales en Alaska y Louisiana, o de los ingresos de petróleo y gas natural en el estado de Texas. De igual forma, 40 estados fijan límites en sus fondos en un rango que va de 2 a 15 por ciento, bien de los gastos o de los ingresos.

En cuanto a las reglas de operación de los RDF, algunos estados permiten que se realicen retiros del fondo para algún propósito que considere apropiado la legislatura o el ejecutivo local, mientras que otros estados permiten retiros únicamente si se presenta algún gasto inesperado. Otro es el caso del estado de Colorado, cuya legislación establece explícitamente que sólo en caso de desastres naturales podrán realizarse retiros,6 y no así en situaciones que respondan a condiciones económicas (descenso en los ingresos, incremento del déficit fiscal, etc.) En este sentido, 17 estados requieren de mayoría calificada en la legislatura local para retirar dinero de los fondos con algún destino específico.

En cuanto a la experiencia con la aplicación de los fondos referidos, la evidencia indica que aquellos estados con este tipo de instrumentos han enfrentado de una mejor manera sus compromisos de gasto en periodos recesivos. Sobel y Holcombe (1996) encontraron que para la recesión de 1990-1991 aquellos estados que contaban con estos fondos sufrieron un menor estrés fiscal (fiscal stress, medido por el descenso de los gastos estatales respecto a su tendencia de largo plazo) que sus contrapartes que no contaban con este tipo de instrumentos. Para un periodo más largo, el estudio de Levinson (1998) documenta cómo entre 1969-1995 los estados que contaban con los RDF fueron capaces de suavizar el impacto de las fluctuaciones del ciclo económico sobre las finanzas estatales.7

De igual forma, aunque se reconoce el papel que pueden llegar a desempeñar los recursos acumulados en los fondos, la fase recesiva del ciclo pone a prueba la capacidad fiscal de los estados, ya que mientras los ingresos se contraen debido al deterioro en los niveles de actividad económica, la continua sustracción de recursos del fondo puede llevar éstos al mínimo. Por ejemplo, previo al inicio de la recesión de 2001 los RDF alcanzaron un máximo, al representar 6 por ciento del gasto total de los estados. Sin embargo, este porcentaje bajó a 1.4 por ciento en 2002, de acuerdo con cifras del Tax Policy Center (Centro de Política Fiscal) en su análisis sobre los patrones de gasto de los estados en esta recesión.

De la misma manera, después de haber alcanzado los 69 billones de dólares en 2006 y debido al continuo deterioro de las condiciones fiscales en los estados (provocado en buena medida por la reciente crisis mundial), los RDF rondan en la actualidad los 29 billones de dólares, de acuerdo con datos del Fiscal Survey of States (Encuesta Fiscal de los Estados), aunque la situación varía de un estado a otro. Se prevé que algunos estados agoten totalmente sus recursos al cierre de 2010, mientras que, por otra parte, se espera que algunos otros sigan contando con saldos para afrontar la difícil situación actual de las finanzas estatales en las entidades de la Unión Americana, que incluso se contempla dure hasta 2012 (NASBO, 2010).

I.1. La experiencia mexicana: el FEIEF

El FEIEF se constituyó en 2006 con el propósito de compensar las entidades federativas ante el impacto de una eventual disminución en la RFP respecto a lo estimado en la Ley de Ingresos, ya sea que la disminución se deba a una caída en los ingresos petroleros o a una menor recaudación tributaria. El Fondo se financia con 25 por ciento de los excedentes netos del sector público y con la recaudación del derecho extraordinario sobre la exportación de petróleo crudo (del cual una parte se destina a los estados para gasto de inversión).

Las reglas de operación del fondo8 establecen que en caso de darse una disminución de las participaciones, los recursos se otorgan a las entidades mediante cuatro compensaciones anuales (compensaciones que se cubren en los meses de mayo, agosto noviembre y a más tardar el 15 de diciembre), las cuales se determinan mediante estimaciones que para tales propósitos realiza la SHCP.

]]> Igualmente, se establece que la asignación de las compensaciones provisionales por entidad será el cálculo de la diferencia que resulte de cada fondo de participaciones vinculadas con la recaudación, entregadas en términos del artículo 7o., penúltimo párrafo, de la Ley de Coordinación Fiscal, y el cálculo de cada fondo de las participaciones vinculadas con la recaudación que le corresponderían a cada entidad de acuerdo con dicha ley, adicionando a los citados fondos los recursos de la reserva destinados a compensar la disminución de la recaudación.En 2009 y ante el descenso en los niveles de recaudación por la crisis económica, la RFP vio reducidos sus montos con respecto a lo originalmente previsto en la Ley de Ingresos, razón por la cual se liberaron recursos hacia las entidades.

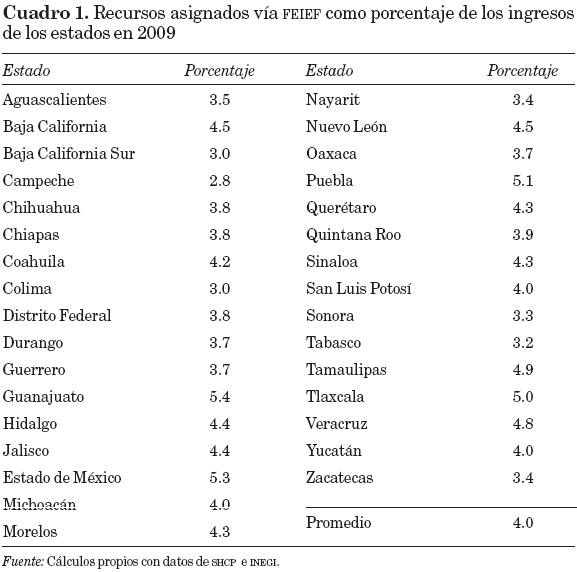

De hecho, según cifras de la SHCP, de no haberse contado con el FEIEF en 2009 las entidades en su conjunto hubieran recibido por concepto de participaciones un total de 267 462.98 millones de pesos constantes (MDPC), en lugar de los 299 482.57 MDPC que efectivamente les fueron destinados.

Esto fue posible gracias a los casi 32 019.59 MDPC transferidos vía el Fondo en cuestión, tal como se aprecia en el cuadro 1, mismo que presenta la distribución del total de recursos por entidad federativa como porcentaje del total de ingresos estatales en el año referido.

II. Propuesta de Fondo de Estabilización para las entidades

Antes de presentar formalmente la metodología empleada en el diseño del instrumento que se propone, se analizan algunos aspectos relacionados con la creación de un fondo de estabilización, mismo que, de acuerdo con Castañeda y Villagómez (2008), debería contar con las siguientes características deseables:

]]> 1. Definir claramente la variable objetivo a estabilizar.2. Transparencia al establecer los criterios de funcionamiento.

3. Definir reglas claras sobre cómo y cuándo realizar depósitos y retiros del fondo (mecanismos y reglas operativas basadas en un modelo económico apropiado).

4. Tomar en cuenta la posibilidad de una continua y prolongada disminución de los ingresos que agote los recursos del fondo.

5. Un compromiso de disciplina fiscal.

6. Blindar el fondo contra presiones políticas.

De acuerdo con lo que señalan los autores referidos, desde nuestra perspectiva reviste particular importancia el punto 6, dadas las presiones que suelen ejercer los actores políticos sobre los recursos de los fondos, especialmente en periodos electorales (Rose, 2006). Éstos y otros aspectos relacionados con la implementación de la propuesta se discuten más adelante. Por ahora nos ocuparemos de la parte técnica de los cálculos que involucra la propuesta.

La variable objetivo a estabilizar son los ingresos de los estados mexicanos. La importancia de estabilizar el flujo de ingresos de los estados descansa en última instancia en la necesidad de estabilizar los gastos, mismos que se afectan de manera importante por las fluctuaciones cíclicas de la economía nacional dado el esquema vigente que regula las transferencias intergubernamentales en nuestro país.

Específicamente, nuestra propuesta va encaminada a estabilizar la parte de los ingresos de las entidades provenientes de las transferencias no condicionadas9 que reciben los estados por concepto de participaciones en los términos que señala la Ley de Coordinación Fiscal, y que en la actualidad representan en promedio 40 por ciento de los ingresos totales de los gobiernos subnacionales en México, de acuerdo con cifras del INEGI.

Con base en la idea de los RDF implementados en Estados Unidos por los gobiernos estatales, la propuesta en cuestión sugiere que los estados mexicanos ahorren los ingresos que por encima del promedio reciben de participaciones en épocas de bonanza.

]]> Para determinar dichas cantidades empleamos parte de la metodología desarrollada por el FMI para el cálculo del balance estructural del sector público. Dicha metodología permite extraer del balance observado todos aquellos rubros que responden de manera automática a las fluctuaciones del ciclo económico, tanto del lado de los ingresos (como el caso de los ingresos tributarios que responden de manera procíclica) como del lado del gasto (por ejemplo el caso de las prestaciones asociadas con el seguro de desempleo en economías avanzadas, cuyo comportamiento es contracíclico), para de esta forma extraer el componente discrecional o de política, componente que indica de una manera más precisa el sentido de la política fiscal en las diversas etapas del ciclo económico (Marcel et al., 2001).Para la finalidad del presente trabajo no es necesario obtener el balance estructural para los estados, sino únicamente ajustar los ingresos que reciben por concepto de participaciones federales, para así obtener el componente estructural y cíclico de dichas transferencias. Por transferencias estructurales se entiende aquellas que los estados reciben cuando la economía se encuentra en su senda de crecimiento de largo plazo, la cual se describe por la evolución de su PIB potencial, es decir, aquellas transferencias que llegan en promedio a los estados, independientemente del curso del ciclo económico.

Por otra parte, las transferencias cíclicas son aquellas que reciben las entidades de acuerdo con las desviaciones que tiene el PIB de su tendencia de largo plazo, de manera que cuando la economía se encuentra en expansión, o por encima de esta tendencia, las transferencias que reciben resultan mayores que las que son consistentes con la evolución del PIB potencial. En términos generales, lo contrario se aprecia en periodos en los cuales la economía está creciendo por debajo de su potencial.

De esta manera, el presente trabajo sostiene que a partir de identificar el componente cíclico de las participaciones que obtienen las entidades federativas, las entidades podrían ahorrar los ingresos excedentes derivados de las etapas de expansión económica con la idea de establecer un fondo de estabilización para afrontar descensos en el gasto público local cuando se transita por la parte baja del ciclo en tiempos de recesión.

Además, dicho instrumento permitiría a las entidades anticipar caídas en los montos de participaciones debido a descensos en los niveles de actividad económica nacional en el corto plazo, lo que en principio permitiría una mejora en la planeación presupuestaria.

Así, el instrumento propuesto se encuadra en el espíritu de las reformas aplicadas en 2009 a la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH) y su reglamento, las cuales establecen metas de balance público basadas en el ciclo económico (véase SHCP, 2010 y 2011), metas que podrían fijarse las entidades en lo particular.

La razón por la cual se sostiene que las participaciones federales que reciben las entidades son susceptibles de ser ajustadas por el ciclo económico estriba en que la RFP está conformada, en su mayoría, por ingresos tributarios cuyo comportamiento es marcadamente procíclico, como el impuesto al valor agregado (IVA), el impuesto sobre la renta (ISR) y el impuesto a las importaciones (véase por ejemplo Burnside y Meshcheryakova, 2005).

II. 1. Transferencias cíclicas y estructurales

Dada la estrecha relación que existe entre las participaciones federales y el ciclo económico, proseguimos con el cálculo de los elementos cíclicos y estructurales de las participaciones. Para ello partimos de la siguiente ecuación:

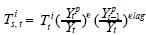

Dado que en realidad únicamente se dispone de las transferencias observadas en t, debe emplearse algún método para estimar uno de los dos elementos que conforman el lado derecho de la ecuación (1). De acuerdo con el método del FMI, se estima en una primera instancia el componente estructural de cada una de las transferencias involucradas, de acuerdo con la siguiente fórmula:10

En donde Ts,t representa las transferencias estructurales; Tt son las transferencias observadas en t; Ytp es el PIB potencial, mientras que Yt es el PIB observado. Finalmente, ε representa la elasticidad ingreso de las participaciones.

De acuerdo con la ecuación (2), para obtener las transferencias consistentes con la evolución de largo plazo del producto, a las transferencias observadas se les ajusta por la relación de la diferencia entre el producto potencial y el observado, ponderado por la elasticidad ingreso de dichas transferencias.

La intuición detrás de la fórmula referida es que cuando el producto potencial está por encima del observado (Ytp> Yt), esto es, en tiempos de expansión de la actividad económica, y dada una elasticidad positiva, las transferencias observadas se ajustan a la baja, mientras que lo contrario ocurre en periodos en los que la actividad económica se encuentra por debajo del PIB potencial (Ytp < Yt), esto es, en la parte recesiva del ciclo.

De los elementos que conforman (2), únicamente se dispone de las transferencias y del producto observado en t, como ya se mencionó. Es por ello que se tienen que realizar estimaciones de Ytp, así como de ε.

Respecto al primer elemento, la metodología del FMI lo calcula con base en dos métodos distintos: la estimación de una función de producción, o a través de la extracción del componente de tendencia del producto observado por medio de técnicas de filtrado, siendo la de Hodrick y Prescott (1997) la más comúnmente utilizada de entre las opciones de este tipo de técnicas.

La estimación del producto potencial por medio de funciones de producción tiene la ventaja de que representa una manera más transparente (Hagemann, 1999) —y con base en la teoría económica— de expresar la relación entre el producto potencial de una economía cuando se hace uso eficiente de los recursos económicos y el producto que se está realmente obteniendo. Sin embargo, entre sus desventajas está la problemática respecto de los insumos necesarios para estimar dicha función de producción (en particular, series confiables de acervo de capital y de fuerza de trabajo).

Respecto a las técnicas de filtrado, la crítica hacia ellas es que provienen de un marco de análisis ateórico en el contexto de las propiedades estadísticas del análisis de series de tiempo. Sin embargo, estas técnicas de filtrado tienen la ventaja de que el cálculo del producto potencial por esta vía es relativamente sencillo de realizar.

]]> Para el presente estudio, el producto potencial se estima por la segunda vía (con base en los datos proporcionados por el INEGI, año 2003) a través de la extracción del componente de tendencia por medio del filtro Hodrick-Prescott, aunque con la variante propuesta por Acevedo (2009), quien sugiere extender la muestra 12 trimestres, tanto al principio como al final de la misma, con el objetivo de evitar el problema de sesgo de medición que presenta este filtro en los extremos muestrales.Con esta corrección, como lo señala el propio Acevedo, se obtiene una estimación del producto potencial prácticamente igual a la que se obtendría a través de la estimación de una función de producción, tal como lo obtiene el autor referido en su trabajo para el cálculo del PIB potencial para la economía mexicana con ambas metodologías. Respecto al elemento restante, ε, se calcula de acuerdo a la siguiente fórmula (Giorno et. al., 1995):

ecuación que puede obtenerse por medio de Mínimos Cuadrados Ordinarios y que se estimó con base en información tanto de la Secretaría de Hacienda como del INEGI, año 2003.11 En el cuadro A.1 del apéndice se muestran los resultados de las estimaciones de dichas elasticidades, para lo cual se utilizó la técnica de cointegración de Engle-Granger (previamente verificado el orden de integración de las series) para ser congruentes con el contexto de largo plazo de las transferencias estructurales.

De esta forma, una vez obtenido el componente estructural de las participaciones, su elemento cíclico se obtiene como la diferencia entre las transferencias observadas y las estructurales, esto es:

Donde Ts,t se calcula de acuerdo a la ecuación (2).

III. Resultados

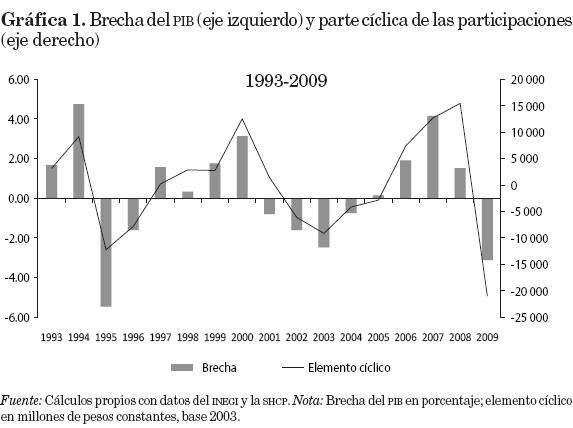

La gráfica 1 muestra los resultados del ajuste cíclico al total de transferencias recibidas por las entidades; asimismo, con el objetivo de hacer más ilustrativa la metodología se presenta el comportamiento cíclico del total de participaciones junto con la evolución de la brecha del producto de la economía nacional. Cabe mencionar que los datos se presentan en formato anual, los cuales se obtuvieron al agregar los correspondientes datos trimestrales.

]]>

Como puede apreciarse, el elemento cíclico calculado para las participaciones es altamente procíclico, ya que dicho elemento y la brecha del PIB tienen el mismo sentido. Por otro lado, se observa cómo las transferencias a las entidades por este concepto alcanzaron los 10 mil MDPC y 15 mil MDPC en 2000 y 2008, respectivamente, mientras que en el caso de los periodos recesivos las participaciones disminuyeron en poco más de 12 mil MDPC en 1995. En la más reciente crisis, en el año 2009, este tipo de transferencias cayó en casi 21 mil MDPC.

Tocante a los resultados para cada una de las entidades, por cuestiones de espacio no es posible presentarlos en este formato, de ahí que, para ilustrar en forma concisa los hallazgos al respecto, los siguientes cuadros muestran los montos en millones de pesos constantes que podrían haber ahorrado las entidades federativas por concepto de participaciones federales en los tres periodos de expansión económica abarcados en el análisis: 1993-1994, 1997-2000 y 2006-2008.12

Asimismo, y de acuerdo con Pastor y Villagómez (2007), es importante señalar que los cálculos que se presentan en los siguientes cuadros se hicieron sin considerar el efecto que pudiera tener el seguir dicha política fiscal en los estados (en variables como la acumulación de capital, por ejemplo).

Como puede observarse, las entidades más ricas son las que podrían ahorrar más en términos absolutos en los periodos de expansión considerados: Estado de México, Distrito Federal y Jalisco (seguidos muy de cerca por Nuevo León y Veracruz). Para estas tres entidades los ahorros por concepto de participaciones que pudieron haberse generado mediante la regla propuesta en el periodo 2006-2008 son de 5 192, 2 900 y 2 531 MDPC, respectivamente. Para tener una idea más precisa de lo que estos recursos pudieron haber representando, en 2009, de acuerdo con el Presupuesto de Egresos de la Federación, los fondos metropolitanos asignados a Guadalajara y Monterrey fueron de 776.4 y 300 MDPC, respectivamente. Así, los recursos que pudieron haber sido ahorrados en el esquema propuesto hubieran representado 3.25 y seis veces el presupuesto para este rubro en ambas entidades en el año referido.

Al proseguir el análisis se aprecia que no solamente las entidades ricas son las que podrían haber acumulado una cantidad importante de recursos para establecer un fondo de reserva, sino que estados como Chiapas, Puebla y Tabasco también pudieron haberse visto beneficiados con una cantidad de recursos importante en el más reciente periodo de expansión, del orden de 1 569.7; 1 585.58, y 1 333.78 MDPC respectivamente.

Si enlazamos los resultados anteriores con los del cuadro 2 (donde se reportaron los montos asignados a cada estado por concepto de FEIEF en 2009 como porcentaje de los ingresos totales de ese año, 32 019.69 MDPC en total) se aprecia que los recursos del FEIEF pudieron haberse visto potenciados, a través del método propuesto, en un monto similar a los obtenidos (35 484.25 MDPC), por lo que combinados hubieran representado la suma de 67 503.94 MDPC. Esto es, los estados, por su cuenta y bajo el método sugerido, pudieron haber ahorrado entre 2006 y 2008 un monto similar al que les fue otorgado por el FEIEF en 2009.

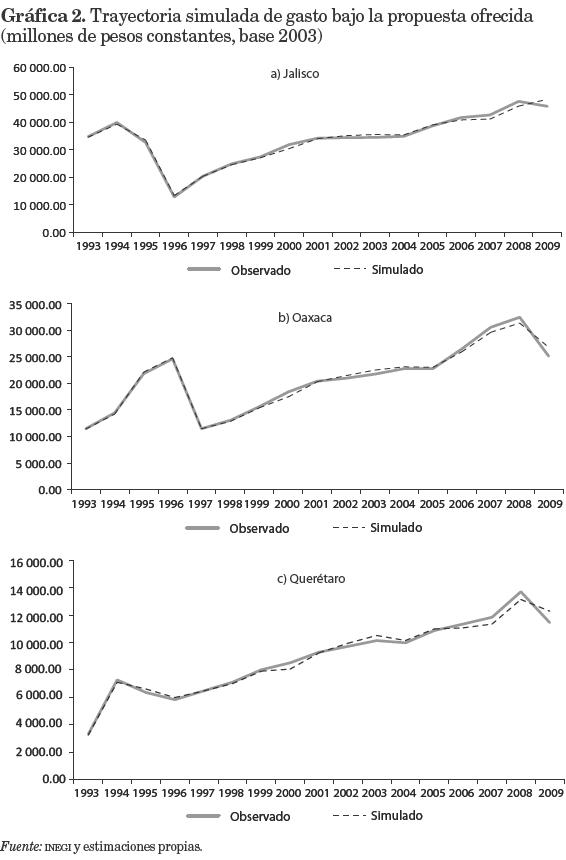

Para complementar la idea de los cuadros anteriores, las siguientes gráficas muestran la evolución que hubiera seguido el gasto estatal bajo la propuesta referida. Por cuestiones de espacio se presenta únicamente el caso de tres entidades, que para este tema se consideran representativas: Jalisco, Querétaro y Oaxaca.

Como puede apreciarse, el grado de suavización (en el sentido en que aquí se ha referido) del gasto varía de acuerdo con el tipo de entidad considerada, ya que entidades como Oaxaca (panel b), al tener poca capacidad de acumulación de fondos, tienen por lo tanto una menor capacidad para amortiguar fluctuaciones cíclicas de sus ingresos bajo el esquema propuesto. Situación diferente se aprecia en el caso de entidades ricas, como Jalisco (panel a), u otros igualmente menos marginados pero con capacidad presupuestaria menor, como Querétaro (panel c), especialmente si consideramos el periodo 2007-2009.

IV. Conclusiones

La gran dependencia de los gobiernos subnacionales mexicanos de las transferencias del gobierno federal ha ocasionado, entre otras cosas, que hasta antes de la creación del FEIEF estos gobiernos subnacionales fueran prácticamente incapaces de enfrentar fluctuaciones cíclicas en sus ingresos, sobre todo aquellas originadas por caídas del PIB nacional, tal como lo evidenció la crisis económico-financiera de 1994-1995.

En el presente trabajo se propone la creación de un fondo de reserva para amortiguar este tipo de impactos, fondo que se constituiría con los recursos que por arriba del promedio reciben los estados por participaciones cuando la economía nacional transita por la etapa ascendente del ciclo económico, funcionando así como un instrumento de política contracíclica en las entidades. Para ello se utilizó parte de la metodología desarrollada por el FMI para el cálculo del balance estructural del sector público.

]]> Los resultados obtenidos por medio del análisis contrafactual indican que en promedio las entidades más ricas son las que podrían ahorrar más recursos de las participaciones. De igual manera, las estimaciones indican que aunque hay un diferencial significativo entre entidades respecto al monto de recursos que pueden ahorrar en términos absolutos, los recursos generados por esta vía representan, en promedio, 5 por ciento del gasto de que dispusieron las entidades en un año de recesión, como lo fue 2009.En este sentido, y por la forma en que se diseñó la propuesta, la capacidad de ahorro de las entidades estará condicionada a la duración y profundidad de los ciclos de la economía nacional. Así, por ejemplo, el estudio de Acevedo (2009) para el periodo 1980-2007 documenta que la duración promedio de las recesiones y expansiones de la economía mexicana son de 7.0 y 13.3 trimestres, respectivamente, cifras que resultan 121.1 por ciento más largas en el caso de las recesiones y 46.8 por ciento más cortas para los periodos de expansión respecto a la economía estadounidense, por ejemplo.

Respecto a la factibilidad de implementación del mecanismo propuesto, en el caso de las participaciones, al ser recursos no etiquetados, las entidades podrían adoptar la propuesta de manera independiente, aunque lo ideal sería que la aprobara la legislación local, toda vez que el horizonte de aplicación del instrumento es de mediano plazo, según la duración de cada ciclo económico. Asimismo, la idea subyacente es blindar el fondo de presiones políticas, ya que de acuerdo con la evidencia presentada por Rose (2006), aquellos estados que basan las reglas de operación de RDF en reglas claras (a través de fórmulas, por ejemplo) son más exitosos para amortiguar las fluctuaciones cíclicas que los que tienen un mayor margen de discreción sobre la disposición de fondos (en particular en periodos electorales).

De igual forma, y en consonancia con Hernández-Trillo (2002), se espera que en caso de que las entidades decidieran aplicar la propuesta aquí diseñada, tales entidades pudieran además verse beneficiadas en su calificación crediticia al enviar una señal de compromiso con la disciplina fiscal, lo que eventualmente se traduciría, entre otros factores, en un menor costo de acceso al capital, para empezar. Asimismo, en caso de que las entidades optaran por no implementar la propuesta, de todos modos el mecanismo de cálculo de las transferencias cíclicas y estructurales puede seguirles representando un instrumento útil en la planeación presupuestaria, toda vez que les permitiría anticipar caídas en sus participaciones originadas por las fluctuaciones de la economía nacional en el corto plazo. Así, estarían estas entidades en consonancia con las reformas a la LFPRH y su reglamento, los cuales han incorporado metas de balance público basadas en el ciclo económico.

Referencias bibliográficas

Acevedo, E. (2009), "PIB potencial y productividad total de los factores: Recesiones y expansiones en México", Economía Mexicana nueva época, XVIII (2), pp. 175-219. [ Links ]

ACIR (Advisory Commission on Intergovernmental Relations) (1995), Fiscal Discipline in the Federal System: Experience of the States, Washington, D.C., ACIR. [ Links ]

]]>Burnside, C. y Y. Meshcheryakova (2005), "Cyclical Adjustment of the Budget Surplus: Concepts and Measurement Issues", en C. Burnside (editor), Fiscal Sustainability in Theory and Practice, A Handbook, The World Bank, pp. 113-132. [ Links ]

Castañeda, A. y A. Villagómez (2008), "Ingresos fiscales petroleros y provisión óptima de bienes públicos", Investigación Económica, 265, pp. 15-60. [ Links ]

Giorno, C., P. Richardson, D. Roseveare y P. van der Noord (1995), "Estimating Potential Output, Output Gaps and Structural Budget Balance", Working Paper 152, OECD. [ Links ]

Hagemman, R. (1999), "The Structural Budget Balance: The imf's Methodology", IMF Working Paper (WP/99/95). [ Links ]

Hernández-Trillo, F. (2002), "Manejo de riesgos financieros en las entidades federativas de México: Fondo de contingencia estatal para riesgos macroeconómicos", Gestión y Política Pública, XI (1), pp. 5-55. [ Links ]

]]>Hernández-Trillo, F., A. Díaz-Cayeros y R. Gamboa (2002), "Determinants and Consequences of Bailing out States in Mexico", Eastern Economic Journal, 28, pp. 365-380. [ Links ]

Hodrick, R. y E. Prescott (1997), "Post-war US Business Cycle: An Empirical Investigation", Journal of Money, Credit and Banking, 29 (1), pp. 1-16. [ Links ]

INEGI (Instituto Nacional de Estadística y Geografía) (varios años), Finanzas públicas estatales y municipales. [ Links ]

Knight, B. y A. Levinson (1999), "Rainy Day Funds and State Government Savings", mimeo, Madison, University of Wisconsin. [ Links ]

Levinson, A. (1998), "Balanced Budget and Business Cycle: Evidence from the States", National Tax Journal, 51, pp. 715-732. [ Links ]

]]>Ley de Coordinación Fiscal. [ Links ]

Ley Federal de Presupuesto y Responsabilidad Hacendaria. [ Links ]

Marcel, M., M. Tokman, R. Valdés y P. Benavides (2001), "Balance estructural del gobierno central: Metodología y estimaciones para Chile: 1987-2000", Estudios de Finanzas Públicas, Santiago de Chile, Ministerio de Hacienda. [ Links ]

National Association of State Budget Office (2010), The Fiscal Survey of States, National Governors Association, National Association of State Budget Office. [ Links ]

Pastor, J. y A. Villagómez (2007), "The Structural Budget Balance: A Preliminar Estimation for Mexico", Applied Economics, 39, pp. 1599-1607. [ Links ]

]]>Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria. [ Links ]

Rodden, J., G. Eskeland y J. Litvack (2003), Fiscal Decentralization and the Challenge of Hard Budget Constraints, MIT Press. [ Links ]

Rose, S. (2006), "Responses to Fiscal Shocks under Rules versus Discretion", ponencia presentada en la Annual Meeting of the Midwest Political Science Association in Chicago, Ill, 20 de abril. [ Links ]

SHCP (Secretaría de Hacienda y Crédito Público) (2009), Informe sobre la situación económica, las finanzas públicas y la deuda pública al cuarto trimestre de 2009, México, SHCP. [ Links ]

----------, (2009), Criterios generales de política económica 2010, México, SHCP. [ Links ]

]]>----------, (2010), Criterios generales de política económica 2011, México, SHCP. [ Links ]

Sobell, R. y R. Holcombe (1996), "The Impact of State Rainy Day Funds in Easing State Fiscal Crises During the 1990-1991 Recession", Public Budgeting and Finance, 16, pp. 28-48. [ Links ]

Parte de este estudio se elaboró cuando los autores trabajaban en el Centro de Estudios de las Finanzas Públicas de la H. Cámara de Diputados. Los autores agradecen los comentarios de Ramón Castañeda, de Indetec, así como a dos dictaminadores anónimos, quienes contribuyeron a mejorar sustancialmente la presentación del trabajo.

1 De aquí en adelante se utilizará el término "gobiernos subnacionales" para referirse a los gobiernos de las entidades federativas, incluyendo para estos fines el Distrito Federal.

2 Según cifras del INEGI, entre 2000 y 2008 el gasto destinado a obra pública en las entidades representó apenas entre 8 y 9 por ciento del total.

3 De acuerdo con cifras de la Secretaría de Hacienda y Crédito Público, la razón deuda pública-participaciones federales en las entidades federativas, en 1995, fue en promedio de 0.85 (con siete estados en los que este indicador resultó ser mayor que 1), mientras que dicho promedio en 2009 fue de 0.58 (donde solamente una entidad tuvo un indicador mayor que 1).

]]> 4 De acuerdo con cifras del Tax Policy Center, las transferencias federales representan únicamente 20 por ciento de los ingresos estatales, mientras que el 80 por ciento restante son ingresos propios, mismos que provienen de los impuestos a la propiedad (property), ventas (general and selective sales) y al ingreso (individual and corporative income).5 De acuerdo con Levinson (1998), en los choques petroleros externos que afectaron la economía estadounidense entre 1970 y 1980 (y su consecuente impacto fiscal) es donde podemos encontrar el origen de los fondos de estabilización presupuestaria a nivel subnacional en este país, pues es a partir de 1980 que la mayoría de los estados promulgó leyes para establecer dichos fondos.

6 Por ello, en este caso, más que a un RDF corresponde a un fondo de desastres.

7 Aunque como lo señalan Knight y Levinson (1999), este hallazgo no necesariamente implica que los estados que cuentan con RDF sean en principio mejores para amortiguar dichas fluctuaciones que aquellos que en el periodo bajo análisis no contaban con este instrumento.

8 Publicadas en el Diario Oficial de la Federación el 26 de marzo de 2009.

9 Se les llama transferencias no condicionadas debido a que las entidades pueden disponer libremente de ellas. Por su parte, las transferencias condicionadas que el gobierno federal envía a los estados se conocen con el nombre de "aportaciones", mismas que, al estar etiquetadas, se otorgan a las entidades con destinos específicos de gasto.

10 Cabe señalar que la expresión (2), de acuerdo con la metodología del FMI, es:  , donde el segundo término multiplicativo se incluye para captar el posible rezago en la recaudación del ISR en el contexto original de la estimación del BESP. Sin embargo, para los objetivos del presente trabajo este rezago en el pago de las transferencias federales no tiene implicación alguna, además de que al probarlo en algunas especificaciones (el rezago) no resultó significativo.

, donde el segundo término multiplicativo se incluye para captar el posible rezago en la recaudación del ISR en el contexto original de la estimación del BESP. Sin embargo, para los objetivos del presente trabajo este rezago en el pago de las transferencias federales no tiene implicación alguna, además de que al probarlo en algunas especificaciones (el rezago) no resultó significativo.

11 Para el cálculo de dichas elasticidades se empleó el PIB, base 2003, que publica el INEGI de 1993:1 a 2009:4; en el caso de las participaciones federales la información abarca este mismo periodo.

12 Es importante mencionar que los cálculos que se presentan en los cuadros 2 y 3 toman como base los flujos originales de participaciones por estado que publica la SHCP en su página electrónica, y no consideran los compromisos financieros que las entidades garantizan con participaciones. Las cantidades "reales" de ahorro dependerán, en todo caso, del grado de obligaciones financieras garantizadas con el flujo de participaciones recibidas en cada estado.

]]>