La crisis subprime y los Objetivos del Milenio en América Latina

Máximo Quitral Rojas*

* Investigador del Instituto de Estudios Internacionales de la Universidad Arturo Prat (INTE), Chile [maximoquitral@gmail.com].

Artículo recibido el 02-05-11 ]]> Artículo aceptado el 28-02-12

Resumen

El objetivo central del siguiente trabajo es reflexionar acerca de los efectos observados por la crisis subprime en los objetivos del mileno en América Latina. La hipótesis que guía esta investigación es que la crisis global de 2008 frenó el cumplimiento de los objetivos del mileno, contuvo los niveles de crecimiento en América Latina, precarizó las condiciones laborales y aumentó los índices de pobreza regional.

Palabras clave: pobreza, crisis subprime, desempleo, objetivos, crecimiento.

Abstract

The main goal of the following paper is to reflect on the effects of subprime crisis on the objectives of the millennium in Latin America. As the hypothesis leading this research it can be said that the world crisis in 2008 stopped the levels of economical growth in Latin America, turned labor conditions unstable and increased regional poverty indicators.

Key words: poverty, subprime crisis, unemployment, growth, objectives.

]]> INTRODUCCIÓN

En septiembre del año 2000, los jefes de Estado y de gobierno de 147 países se reunieron en la Asamblea General de las Naciones Unidas para establecer un compromiso tácito en revitalizar la cooperación internacional destinada a los países menos desarrollados y combatir junto a ellos ciertas dificultades que aquejan a los países más atrasados. En esa oportunidad se identificaron ocho objetivos, entre los cuales se incluyó la lucha contra la pobreza y el hambre, la reversión del deterioro ambiental, el mejoramiento de la educación y la salud, la promoción de la igualdad de los sexos, entre otros. No obstante, la mayoría de los países no han cumplido la meta de erradicar la pobreza y en algunos casos se advierten retrocesos. Al cumplirse cerca de seis años de aquel informe elaborado por el organismo internacional, las cifras aportadas en 2010 no fueron para nada alentadoras, puesto que la crisis de 2008 disminuyó las expectativas de progreso, y de persistir ésta, los objetivos del milenio (ODM) no se conseguirán. Es decir, "los efectos de la crisis probablemente continúen: las tasas de pobreza serán levemente mayores en 2015 e incluso después, hasta 2020, de lo que lo habrían sido si la economía mundial hubiera crecido sostenidamente al ritmo previo a dicha crisis".1 Si bien las medidas aplicadas por las economías latinoamericanas durante un decenio estaban en la dirección correcta, la crisis de 2008 frenó abruptamente su avance e impactó negativamente entre la población más vulnerable. Pues bien, el informe de la organización de las Naciones Unidas (ONU), que regularmente monitorea el cumplimiento de los objetivos asumidos por gran parte de los países, ratificó que en 2010 los efectos de la crisis fueron más profundos de lo pensado, aunque los gobiernos locales reaccionaron oportunamente y evitaron así que éstos fueran peores. La crisis económica afectó las economías y llevó a millones de personas al desempleo. Preliminarmente se puede indicar que hubo un crecimiento negativo del rendimiento de los trabajadores, a excepción del norte de África, Asia oriental y el sur de Asia. Pero la mayor caída del rendimiento laboral se produjo en los países en transición del sudeste de Europa, en América Latina y el Caribe.

Con base en los datos aportados por la ONU y en el levantamiento de información sobre la crisis subprime, el presente artículo intenta explicar hasta qué punto la crisis internacional de 2008 alteró el cumplimiento de los objetivos del milenio para América Latina. La hipótesis que guía esta investigación es que "la crisis subprime frenó el cumplimiento de los ODM, contuvo los niveles de crecimiento en América Latina, precarizó las condiciones laborales y aumentó los índices de pobreza regional". Al considerar la economía política comparada como disciplina teórica, ésta permite considerar otras variables que dan cuenta del estado de la cuestión. Es decir, este trabajo se abordan las siguientes: a) delimitación del objeto estudiado; b) selección de un caso particular, y c) la validez de los datos presentados y las posteriores interpretaciones deductivas. Sin embargo, el presente trabajo hace hincapié en un estilo de investigación documental, que tiene por características principales la consulta de diversos documentos, como revistas, memorias, registros e informes estadísticos. La investigación comienza con una explicación de cuáles fueron los efectos de la crisis mundial en América Latina; luego se abordan los efectos económicos y sociales de la crisis en la región. Posteriormente se analiza el papel de los objetivos del milenio en la región, para finalizar con una conclusión del tema central.

LOS EFECTOS DE LA CRISIS EN AMERICA LATINA

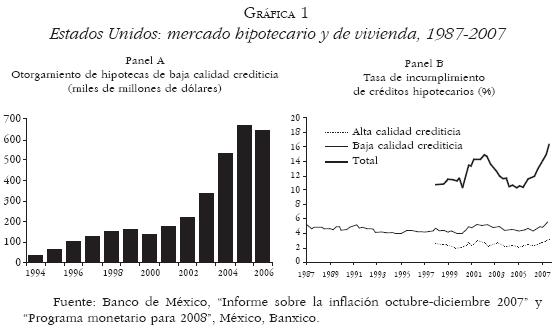

El estallido de la crisis subprime2 o burbuja inmobiliaria de 2007, está relacionado con los desajustes originados en el mercado inmobiliario de los Estados Unidos, aunque se advierte internamente un proceso económico dual. Por una parte, desde el 2001 -luego del atentado de las torres gemelas- el sistema financiero estadounidense experimentó un fuerte proceso de expansión en el otorgamiento de créditos hipotecarios, que tuvieron como corolario altas condiciones de riegos en sus pagos, un benévolo clima crediticio y bajas tasas de interés.3 Posteriormente se produjo un deterioro de la realidad económica estadounidense, que tuvo como síntoma real el aumento en las tasas de interés en 2005 y el crecimiento del desempleo en 2007, lo que desencadenó el colapso definitivo de la burbuja inmobiliaria (Gráfica 1).

El inexorable aumento de las tasas de interés trajo consigo la baja en los precios de las viviendas, mismas que "comenzaron a desplomarse ante el elevado número de ejecuciones hipotecarias que comenzó a suscitarse debido a la morosidad de los deudores de los créditos primigenios".4 El grupo socioeconómico que más se vio perjudicado fue el grupo subprime, que influyó para que el mercado inmobiliario sufriera un proceso de desaceleración y provocara un freno en la escalada de precios de las viviendas. "El estancamiento del precio de las viviendas en 2006 y su disminución en 2007 frenaron el refinanciamiento de hipotecas, particularmente de un amplio número de deudores de menores ingresos que comenzarían a pagar intereses en 2007".5 Esta condición de morosidad permanente fue uno de los principales gatillantes de la crisis económica mundial ya que, como se mencionó anteriormente, esta política crediticia se enfocó principalmente "en el sector conocido como subprime",6 grupo altamente vulnerable a las vicisitudes internacionales de ese momento.

Otro de los resultados experimentados por este adverso panorama económico, fue la gran cantidad de entidades financieras del sector inmobiliario que quebraron entre 2006 y 2007. Por ejemplo, el caso más emblemático fue la caída de uno de los bancos más prestigiosos de los Estados Unidos como Lehman Brothers (2008), fenómeno que empujó a que el resto de las entidades bancarias comenzaran prontamente a perder confianza en la estructura financiera. "Tras el colapso de esa entidad, los mercados monetarios mundiales a corto plazo se paralizaron y las transacciones comerciales a corto plazo se volvieron sumamente onerosas".7 Paralelo al proceso antes descrito, la economía internacional comenzó a observar el constante incremento en los precios de los alimentos y una importante crisis energética global, fenómenos que estimularon que algunos bancos centrales elevaran sus tasas de interés para poder controlar la inflación, mientras que otros continuaron con políticas fiscales de precrisis. Ahora bien, la burbuja inmobiliaria de 2008 tiene explicación -en parte- por una crisis de liquidez en el sistema financiero estadounidense. Como a comienzos del año 2001 el entonces director de la Reserva Federal de los Estados Unidos, Alan Greenspan, tomó la decisión de bajar las tasas de interés para darle respiro a la economía de los Estados Unidos, los bancos asumieron mayores riesgos dadas las condiciones económicas del momento, pero no repararon en que se otorgaran créditos a quien se los solicitara. Esto significó que los bancos se vieron enfrentados a tomar:

]]>[...] riesgos mucho mayores, no solamente en lo referente a que el valor de las propiedades no cubriera el valor de los créditos hipotecarios o a prestar dinero a personas con alto riesgo crediticio, sino también inyectando capital propio en las empresas hipotecarias buscando tomar el control de las empresas en adquisiciones apalancadas.8

Es decir, se pasó de un momento de contar con bastante liquidez para el otorgamiento de créditos, a otro donde las entidades financieras no pudieron cumplir con algunos compromisos adquiridos por ellas, ya que gran parte de los beneficiarios del crédito formaban parte del segmento de mayor riesgo, los subprime. "La evidencia empírica muestra que en los cinco años previos a la crisis la relación del crédito al sector privado con respecto al producto interno bruto (PIB) aumentó del 169% al 209%".9

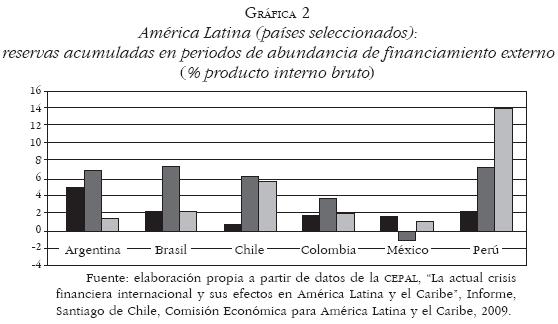

Finalmente, se puede decir que este notorio aumento de los préstamos tuvo como telón de fondo la nula regulación de este mercado y la alta innovación financiera. Pero desde el momento mismo que estalló la crisis de las hipotecas, los expertos comenzaron a mencionar que América Latina se vería enfrentada a una nueva crisis. Esto, "porque la historia económica de la región en su plano macroeconómico había tendido a reforzar más que a contener las perturbaciones externas sufridas por años".10 No obstante, la bonanza económica de la región provocó una alteración en la toma de decisiones de los responsables de la economía local. En rigor, lo que ocurrió fue que lo factores externos no fueron tan graves dentro del periodo 2003-2007, aun cuando la política económica siguió siendo procíclica.11 Sin embargo, las cifras positivas respondieron más a los ingresos obtenidos por el aumento en los precios de los commodities, que a políticas fiscales apropiadas. Es decir, América Latina obtuvo buenas cifras económicas gracias a factores exógenos más que a factores endógenos (Gráfica 2).

En la Gráfica 2 se observa que los tres países iniciales, Argentina, Brasil y Chile, presentan cifras económicas favorables a sus economías, como también en el caso peruano. De todas formas, en el caso de méxico se presenta un proceso regresivo en comparación con el resto de los países, tal vez por factores exógenos como endógenos. Dentro de los tres países en cuestión, Argentina lideró el proceso de acumulación en la época de abundancia de divisas, motivada quizá por un auge en la venta de la soja. Al margen de todo, lo que se quiere señalar aquí es que estos países, gracias al aumento de los precios de productos básicos, lograron maximizar sus ganancias y así tener un respaldo de divisas para los momentos de pésima salud económica. Tal condición permitió que el impacto de la crisis no fuera tan grave en comparación con años anteriores y que dichas naciones pudieran contener los embates internacionales. Como menciona ocampo:

[...] la abundancia de financiamiento se redujo desde el tercer trimestre de 2007, coincidiendo con la primera fase de la crisis financiera en los Estados Unidos. A su vez, a mediados de 2008 se inició la baja de precios de los productos básicos. Pero fue el colapso financiero mundial de mediados de septiembre de 2008 lo que desencadenó los cambios más profundos.12

Se puede sostener con certeza que la crisis subprime debilitó las políticas anticíclicas que se habían adoptado previamente, sobre todo porque los últimos estudios de la organización de las Naciones Unidas (ONU) o los de la organización para la Cooperación y el Desarrollo Económicos (OCDE) dieron cuenta de lo mismo. En definitiva, la acumulación de liquidez sentó las bases para el aumento de la concesión de préstamos por parte del sistema financiero, incluso a los prestatarios de alto riesgo subprime, lo que provocó un alza rápida de los precios de las propiedades inmobiliarias13 llegando a cerca de 184% de aumento.

]]>ASPECTOS ECONÓMICOS Y SOCIALES DE LA CRISIS SUBPRIME

La "pasada" crisis financiera internacional -entendida ésta como una "situación en la cual los inversores (locales o extranjeros) en activos financieros de un cierto país venden rápida, masiva y generalizadamente esos activos, produciendo de esa forma una fuerte reducción en el valor de los mismos",14 y que afectó a la totalidad de las economías desarrolladas y emergentes-presentó aspectos llamativos en su ramificación mundial. Ahora bien, dentro de las interpretaciones de la crisis inmobiliaria de los Estados Unidos surgió la idea de una crisis determinada por una alta especulación empresarial y por el crecimiento explosivo del sistema financiero mundial (Ffrench Davis-Machinea), situación que se amplificó en los mercados y desde ahí se comenzó a expandir por todo el mundo. Cuando eso se produce, normalmente los especialistas en economía establecen algunas teorías explicativas de los fenómenos que se desprenden de una crisis como la burbuja inmobiliaria que se está investigando; insistiendo últimamente en que los mecanismos de regulación funcionaron de manera ineficiente y, por cierto, contribuyeron en acelerar el estallido y ramificación de la crisis. Esto, para Stiglitz, se conocería como fundamentalismo de mercado.15

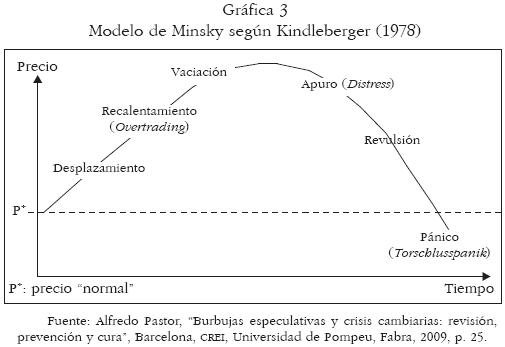

En ese momento, el mundo intelectual recordó a dos pensadores para analizar la crisis subprime, Keynes y minsky, destacándose este último entre sus reflexiones sobre las burbujas económicas. Para este autor, las crisis financieras estarían precedidas por dos cuestiones básicas: auge económico y auge financiero. Durante la primera, las expectativas optimistas sobre el futuro se generalizan, la confianza se incrementa y la percepción del riesgo disminuye, pasando a una segunda etapa en la que los agentes asumen mayores riesgos y el sistema transita hacia una profunda fragilidad económica (Gráfica 3).

Según el modelo de Minsky (Gráfica 3), se representa cómo se produce una burbuja especulativa, comenzando con un desplazamiento de la demanda hacia un activo X -que para el caso en estudio serían las viviendas-, el que rápidamente provoca un recalentamiento (overtrading) y, además, incentiva a que los especuladores entren al juego de la economía. Sin embargo, a medida que el precio sigue una tendencia alcista, comienzan los compradores a dudar y a escasear, situación que redunda en que los precios experimenten una baja (vacilación). Es en ese momento cuando las entidades financieras advirtiendo que si el activo vuelve a tener una nueva baja a niveles insospechados y previendo algún cuadro económico precario, se daría la instancia del apuro (distress), que consiste en que en el mercado, al estar en conocimiento de cualquier noticia que lo vulnere, comienza a presentarse un proceso de liquidación, lo que redunda en la presión por vender. Tendríamos entonces que, ante "la ausencia de contrapartidas para las operaciones de venta, la fase final de 'pánico' evoca la imagen de un portón que se cierra (Torschluss) mientras la gente se agolpa en la salida".16 Por otro lado, se desprenden dos elementos clave que hicieron de esta crisis un caso excepcional en los estudios económicos.

Uno, la violenta y generalizada caída sufrida por la riqueza neta de familias y empresas, gatillada por la implosión simultánea de la burbuja inmobiliaria y otras burbujas financieras asociadas a ella, tanto en los Estados Unidos como en gran parte del mundo desarrollado. El otro, es el carácter verdaderamente global de la crisis.17

Además, habría que agregar que para José Luis Machinea, la crisis responde a tres factores clave: 1) la magnitud desplegada por el mercado financiero; 2) la profunda interconexión de las entidades financieras mundiales, y 3) el grado de opacidad del sistema. Aquí hay que agregar el alto nivel de confusión de la información, pues distintos actores de la economía global cuentan con información asimétrica, utilizando además un vocabulario inentendible para quienes no son especialistas en la materia. Esto rebosa en que hubo una menor transparencia en el juego financiero y una gran cuota de incertidumbre económica, pudiendo advertir en esta línea dos canales de transmisión de la crisis subprime: el primero es el canal financiero y el segundo es el canal real, cuyas vías de expansión de la crisis se reforzaron mutuamente.18

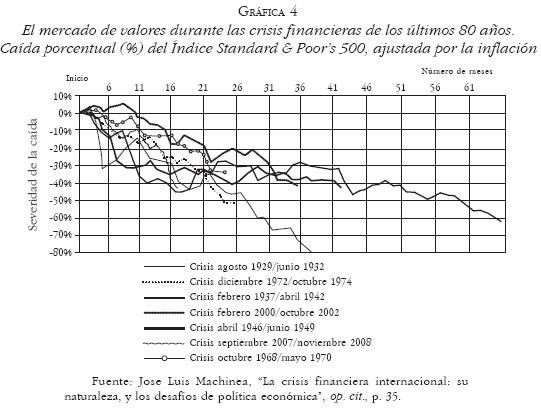

]]> La Gráfica 4 muestra la gran pérdida del mercado de valores de Nueva York, y al compararlo con las anteriores crisis de los últimos 80 años, se observan mermas financieras entre 40 y 45%, pero desde los inicios de la crisis alcanzó a prácticamente todos los mercados de valores de las economías más relevantes. De todas formas, se destacan dos elementos clave de este breve análisis cuantitativo: el primero es que la riqueza sufrió una fuerte caída desde el inicio de la crisis subprime. Por otra parte, la incertidumbre se ramificó por todo el mundo, impidiendo establecer mejoras sustanciales a las economías consolidadas, y esto agudizó la recesión de corte global. Como lo destaca Machinea:Nunca hubo un sistema más complejo, con más interconexiones, que el sistema financiero que se desarrolló en la etapa de la globalización financiera. Una manifestación de ello es la dimensión del mercado de derivados que a mediados de 2008 alcanzaba los 500 billones de dólares [...] Además, en términos de opacidad nada puede igualar a la que caracteriza al sistema financiero que se desarrolló en los últimos años. Los distintos "vehículos" y derivados se fueron convirtiendo con el paso del tiempo en un vocabulario cada vez más enigmático y sólo entendido por especialistas en el tema.19

Con notable rapidez el proceso expansivo de la economía —que no tiene comparación con ningún otro ciclo económico— permitió agravar las condiciones antes descritas. Dicho fenómeno contribuyó directamente a extender la crisis, profundizarla y provocar la quiebra de importantes instituciones financieras internacionales, aunque también hubo momentos donde los Estados rescataron algunas instituciones muy relevantes para el manejo económico internacional. Probablemente se podría contra-argumentar que fue una situación que no se pudo prever, pero en economía eso es altamente improbable, ya que se pueden identificar algunos mecanismos que la hacen estallar, sobre todo cuando el grado de conocimiento de los mercados ha crecido notoriamente. ¿Especulación?, ¿irresponsabilidad?, ¿desregulación? Tal vez sí, pero lo cierto es que las advertencias iniciales no tuvieron el efecto esperado:

La crisis internacional comenzó en un segmento relativamente pequeño del mercado inmobiliario de los Estados Unidos (el mercado subprime), que representaba alrededor del 4% de los activos financieros. Sin embargo, la crisis no quedó circunscrita sólo a ese mercado y los efectos de contagio se expandieron geográficamente afectando a las regiones de mercados emergentes, incluyendo a América Latina.20

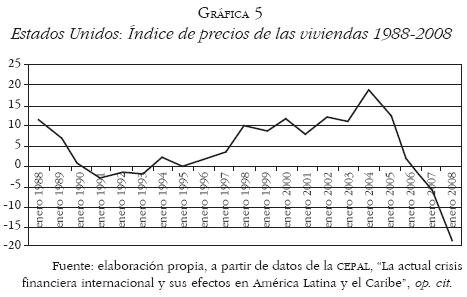

La Gráfica 5 refleja en qué condiciones se encontró el sector inmobiliario en los Estados Unidos durante una década, observando un descenso desde el segundo semestre de 2004, pero enfrentando un alza en 2006. Tal situación impactó directamente en los mercados mundiales, pues provocó en ellos tendencias de ascenso insostenibles. Esto se fortaleció debido a que las corrientes financieras surgidas y consolidadas bajo el fenómeno de la globalización instalaron en ellas altos grados de volatilidad:

]]>

Pero no se trata de una volatilidad inocua, sino de oscilaciones que se traducen en intensos ciclos económicos que se extienden durante periodos prolongados [...] América Latina ha sido la víctima predilecta y recurrente de este tipo de perturbaciones.21

Al margen de esta situación, lamentablemente la pobreza vuelve a adquirir protagonismo para América Latina, aun cuando los esfuerzos por erradicarla eran significativos, pero insuficientes. Si bien por un largo periodo la pobreza en América Latina sufrió un retroceso (2003-2007), la extrema pobreza retomó su senda al alza, fenómeno que se interpreta gracias al aumento del precio de los alimentos. No obstante, "El impacto podría ser más grave aún en aquellos países receptores de remesas, ya que si bien no son los hogares más pobres los que subsisten con base en ellas, está estudiado que éstas tienen un impacto distributivo progresivo".22 Los efectos a largo plazo de la crisis suelen ser mucho más prolongados de lo que se piensa y variados en su definición, impactando en la colegiatura de los infantes, en su alimentación o en la capacidad de ahorro de las personas. De alguna manera, para la región la crisis no fue homogénea en sus consecuencias para los países que la componen, afectando gravemente a todos aquellos países que están más vinculados con el comercio internacional. Esos países sintieron directamente los síntomas de la especulación y de la vulnerabilidad económica, plegándose a situaciones ya percibidas con antelación o como alguien escribió, un caso de "vino añejo en odres nuevos". Como de costumbre, en algunos países de mejores indicadores económicos como Chile, méxico, Venezuela o Perú:

[...] el desempleo tendió a aumentar durante esos episodios. En general, los países registraron un incremento de la tasa de desempleo, el que osciló entre el 1.5% en la crisis mexicana y el 4.0% en la crisis asiático-rusa. El aumento medio de la tasa de desempleo de toda la muestra fue del 3.9% [inmobiliarias].23

A pesar de que los apetitos especulativos afectan el crecimiento y debilitan las medidas pro-equidad y, lo que es peor, pueden suponer pobreza crónica e insatisfacción social permanente, no todo está perdido.

OBJETIVOS DEL DESARROLLO DEL MILENIO ¿UNA PENDIENTE?

Los ocho objetivos del milenio, adoptados por la comunidad internacional como las principales actividades a realizar, involucraron a poco más de 190 países en diez regiones. Estas actividades fueron desglosadas en 20 metas y con más de 60 indicadores, las que dan cuenta de una profunda preocupación por el estado en que se encuentra el mundo y los países de la región. Es por ello que la declaración de los objetivos constituyó un hito relevante de cooperación internacional, ya sea porque logró alinear a los países en metas comunes, porque los países más avanzados coincidieron en que se debían apoyar a los menos desarrollados o, simplemente, porque estaba la convicción de que el mundo debía transitar hacia una mejora superlativa de su realidad social. Ban Ki-moon, secretario general de la organización de las Naciones Unidas, anunció en el Informe de 2010, que los objetivos representan las necesidades humanas y los derechos básicos que todos los individuos del planeta deberían disfrutar. Por ejemplo, que el hambre no tenga cabida en el mundo y que la extrema pobreza tiendan a la baja; entregar una educación de buena calidad; que se generen empleos productivos y de buena calidad; que las mujeres tengan el derecho de dar a luz sin tener algún peligro de muerte y que, además, el medio ambiente sea una prioridad gubernamental. En este compromiso, los líderes mundiales también han prometido forjar una alianza de alcance mundial en pos del desarrollo para así lograr esos objetivos universales.

]]>Sin embargo, las promesas incumplidas, los recursos inadecuados, la irresponsabilidad y la insuficiente dedicación a la consecución de un desarrollo sostenible han constituido déficit en muchas áreas, muchos de ellos incrementados por la crisis económica y financiera mundial.24

En este punto, claramente la crisis ralentizó los avances que los países habían logrado y que ha dificultado que los objetivos puedan lograr su meta en 2015. Es decir, a pesar de que se han logrado avances significativos en la lucha contra la pobreza, que las mujeres estén en condiciones de igualdad y que los indicadores educacionales hayan mejorado sustancialmente, los esfuerzos por combatir estos temas ha sido más bien heterogéneos. Lo que se requiere es que los ODM se cumplan en la mayoría de los países, pero a la luz de los datos recogidos para esta investigación, el cumplimiento ha sido bastante inferior y deja la sensación de que queda mucho por hacer. Como lo sostiene el informe de la ONU, "Los nuevos y no tan nuevos desafíos amenazan con ralentizar el progreso en ciertos sectores, o incluso eliminar algunos de los avances obtenidos hasta el momento".25 Según datos aportados por el mismo organismo, alrededor de 1.4 mil millones de personas todavía vivía en condiciones de pobreza extrema en 2005 y, por otro lado, los efectos de la crisis financiera global probablemente persistirán y las tasas de pobreza serán algo mayores en 2015 o incluso más en 2020, si la crisis no se hubiese producido.

Esta situación plantea un enorme desafío para la región, pero instala un manto de duda sobre los sistemas económicos que se terminaron de consolidar a mediados de la década de 1990, producto de la influencia ejercida por el Consenso de Washington en el Cono Sur. Ya en el informe de 2008 se enfatizó sobre la característica multifacética que había adquirido la pobreza con el correr de los años, destacando, por ejemplo, que la pobreza tenía dimensiones mayores que las puramente monetarias y que, sin duda, hacen del concepto un término mucho más amplio. Es decir, "los pobres no solamente son los que reciben menores ingresos sino los más privados de salud, educación y de otros aspectos del bienestar humano. Estas características, por su parte, perpetúan la pobreza de ingresos".26 Es por ello que los ODM se transforman en metas universales como también en un proceso que involucra a todos los habitantes de los países comprometidos en su concreción. Así lo dejó expresado Sha Zukang, secretario general adjunto para Asuntos Económicos y Sociales de la ONU en 2008, al indicar que "todos los ciudadanos del mundo, en especial la población pobre y más vulnerable, tienen derecho a esperar que los dirigentes cumplan con los compromisos asumidos en el año 2000".27

Lo interesante de estas palabras es que en 2008 no se hacían palpables los efectos de la crisis subprime en el mundo, ya que se encontraba en su etapa inicial y, por ende, nadie se imaginaba el impacto que ella tendría en los países como también en el cumplimiento de los ODM para América Latina. Claramente las personas confiaban en que la comunidad internacional lograra reducir ostensiblemente los indicadores de pobreza y mejorara los de desempleo, ya que los recursos económicos estaban y el conocimiento intelectual también. Pese a esto, la atención adquirida por los ODM y los resultados que de alguna manera se fueron conociendo, permiten aseverar que hasta el momento en la mayoría de los países, aún existen grupos dentro de la sociedad que están marginados de algunos beneficios. o sea, no existirían medidas tendientes a resolver su situación y, lo que es peor, estos grupos sienten que son desplazados socialmente. más allá de las recomendaciones dadas por la ONU, el problema que se observa socialmente es si verdaderamente los sistemas económicos regionales están capacitados para dar cumplimiento a los compromisos asumidos desde hace ya 11 años, pero por sobre todo atendiendo que la totalidad de los países involucrados con los objetivos se vieron seriamente afectados por la pasada crisis económica global. Estas cuestiones ya se advirtieron en el Informe de la ONU de 2008, señalándose en aquella ocasión que "los datos todavía no muestran los efectos del actual deterioro de las perspectivas de desarrollo global. Será necesario mayor empeño para alcanzar los objetivos si la situación económica de los países en desarrollo se debilita de forma considerable".28

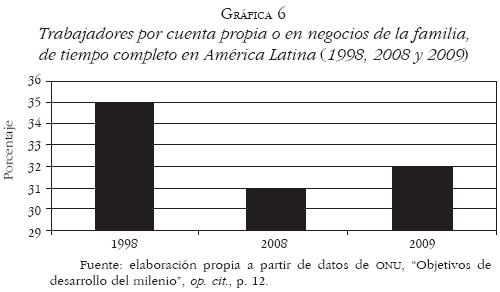

Al inicio de este trabajo se expuso una hipótesis que daba cuenta de los probables efectos de la crisis en los ODM, enfatizando en el aumento de los indicadores de pobreza o en la precarización del trabajo, como efecto directo de la crisis. Pues bien, el Informe de la ONU de 2010, que sirve de hoja de ruta para los países comprometidos en dar cumplimiento a los objetivos, confirmó que los efectos de la crisis fueron más profundos de lo pensado, aun cuando algunos gobiernos locales pudieron contener de mejor manera sus efectos. Esto provocó que gran cantidad de trabajadores tuvieran que ocuparse en trabajos que vulneraban sus derechos y que sus remuneraciones no fueran lo suficientemente elevadas. Esta situación multiplicó la cantidad de pobres y, por consiguiente, significó que, si bien se habían obtenido notables avances en reducir la pobreza, estas consecuencias pusieron en duda que para el 2015 los países llegaran a completar la meta. Como los trabajadores perdieron su puesto de trabajo formal, debieron recurrir a espacios laborales precarios, de baja productividad y en pésimas condiciones remunerativas. Para comprobar este punto, la Gráfica 6 interpreta el porcentaje de personas que debieron trabajar por cuenta propia.

El dato estadístico que se aporta, ratifica -en parte- la hipótesis central que conduce este trabajo. Como la crisis económica permeabilizó los puestos de trabajo, las personas debieron invertir dicho escenario, y un mecanismo de solución fue trabajar de manera independiente o familiar. La tendencia en casi todos los continentes presentó alzas que, si bien en 2008 se redujeron considerablemente, ya en 2009 se observó un alza en la misma. Se puede señalar, en este sentido, que:

]]> Para muchos trabajadores jornaleros y asalariados que perdieron sus trabajos, así como para quienes buscaban trabajo por primera vez e ingresaron en el mercado laboral en el medio de la crisis, trabajar por cuenta propia y en trabajos no remunerados de la familia son opciones usadas como último recurso.29

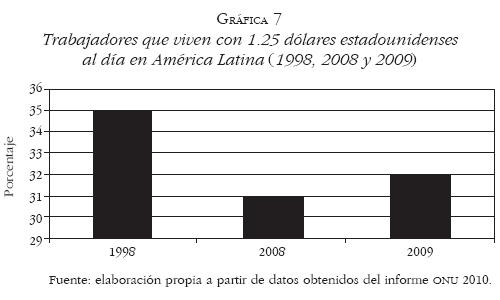

En relación con la pobreza de la región, las cifras evolutivas también sufrieron un traspié en la manera como se venían presentando hace 10 años a lo menos, y representan un notorio retroceso en las políticas de protección social implementadas por gran parte de los países de América Latina (Gráfica 7).

En la Gráfica 7 se puede observar que aumentó la cantidad de personas que viven con un poco más de un dólar al día durante 2009. En este sentido, se puede colegir que la dimensión de la reciente crisis alcanzó extensiones globales; como segunda cuestión, irremediablemente el impacto social de ésta fue profundo y constante. Para finalizar, sólo queda admitir que el sistema neoliberal predominante en la región, aún presenta desajustes recurrentes y que las economías sudamericanas no han logrado concretar un método de prevención ante las fluctuaciones económicas y por ello cada cierto tiempo, todo lo que avanza rápidamente termina sucumbiendo. o sea, genera ganancias, pero presenta graves problemas en su distribución.

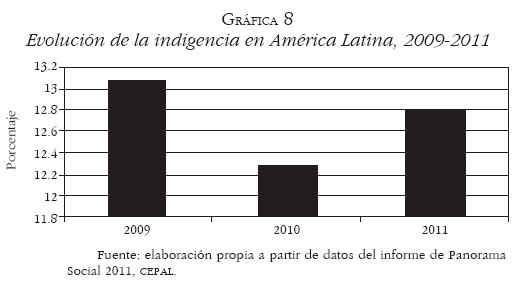

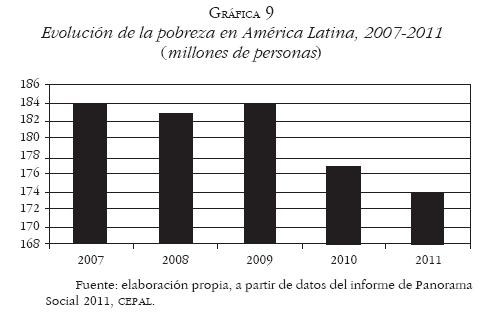

Si bien los ciudadanos en situación de indigencia tuvieron un ostensible retroceso en 2010 en América Latina, la tendencia fue revertida para 2011, como se muestra en la Gráfica 8. Los efectos de la crisis económica se hicieron más patentes y eso condicionó cualquier avance en dicha materia, perjudicando a gran parte de las economías de América Latina. Sin embargo, respecto de las cifras de pobreza regional, los datos son más bien alentadores de cara al cumplimiento final de los ODM (Gráfica 9).

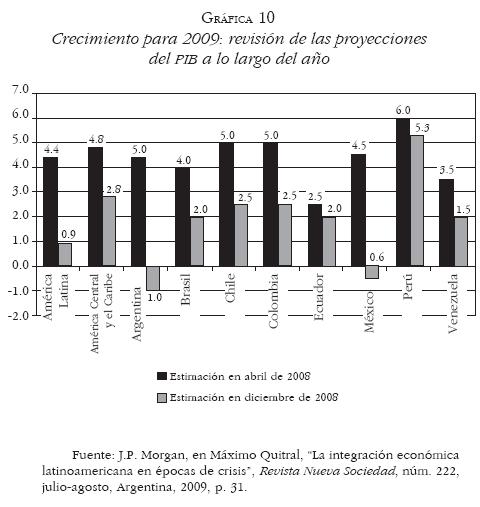

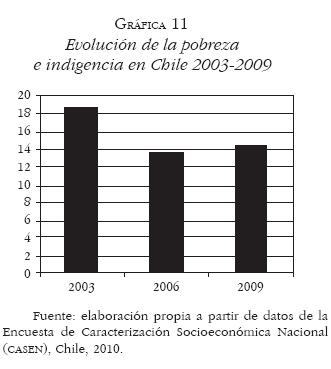

Ahora bien, este aumento de los pobres en la zona está en coherencia con la baja en los niveles de crecimiento para América Latina (Gráfica 10). Los niveles de crecimiento de América Latina en 2008 y su proyección para 2009 eran más bien bajos como consecuencia de la crisis mundial, situación que repercutió absolutamente en los niveles de pobreza regional y haciendo que éstos sufrieran un ostensible aumento. Es decir, cayó el crecimiento y aumentó la pobreza como consecuencia del efecto de la subprime a escala global. Finalmente, es importante destacar el caso chileno por ser uno de los países de la región capaz de avanzar en controlar la pobreza y cumplir el compromiso de disminuirla. Aun así, la crisis desplomó gran parte de todos los logros que los gobiernos de la Concertación habían desplegado por esos años. La medición de la pobreza chilena de 2009 demostró que se produjo un aumento de ella, pero reconociendo -eso sí- que las medidas emanadas desde el Ejecutivo fueron las correctas, ya que de lo contrario las consecuencias habrían sido mucho más profundas (Gráfica 11).

Son evidentes los avances en materia de combate a la pobreza en Chile, pero quedó de manifiesto que existe una alta vulnerabilidad de la economía nacional a las convulsiones internacionales y que la reciente crisis no fue la excepción. América Latina debe aprender de esta experiencia, sobre todo porque sus países deben cumplir con los ODM al 2015 y que sus políticas deben satisfacer ese compromiso. Sin embargo, las consecuencias de la reciente crisis quedan expresadas en la Gráfica 11, aunque datos recientes dieron cuenta de una realidad diametralmente opuesta. El informe denominado Panorama Social, publicado por la organización para la Cooperación y el Desarrollo Económicos en 2011, situó a Chile como el país de mayores desigualdades entre la población de los países integrantes de la OCDE, en relación con los ingresos percibidos por ellos. Además, el organismo enfatizó que Chile es el tercer país miembro en presentar una gran cantidad de pobres. Entre las razones que explicarían dicha situación se encuentra la reciente crisis mundial, la que provocó que los indicadores de desempleo se dispararan y que el precio de los alimentos aumentara considerablemente. Por ejemplo, el informe destacó que el coeficiente de Gini, que mide la desigualdad, es para el caso de Chile de 0.50, cuando la media de la organización es de 0.31. Además, 18.9% de los chilenos son pobres, una cifra que sólo es superada por méxico (un tercio del total) e Israel, y lejos del 10% en el conjunto de la organización para la Cooperación y el Desarrollo Económicos.30

Si bien Chile era uno de los pocos países que había avanzado en frenar drásticamente la pobreza, tal situación sufrió un proceso distinto destacado por el organismo internacional. El ministro de Planificación, Felipe Kast, señaló a un medio digital, luego de conocida las cifras, que:

]]> Ya en 2005, la organización Panamericana de la Salud (OPS) destacó justamente los avances alcanzados por Chile y por gran parte de América Latina, gracias al auge económico que en líneas anteriores fue destacado. Sin embargo, se agregó en aquel estudio que "la región de América Latina y el Caribe sigue siendo la más desigual del mundo", en palabras prONUnciadas por Machinea al realizar la presentación del informe. "Vemos la persistencia de altos niveles de desigualdad en la distribución del ingreso y de enormes inequidades relacionadas con lugar de residencia, origen étnico y género".32 Esta aseveración adquiere fuerza, sobre todo porque las cifras dadas a conocer por la ONU el año pasado, más los resultados aportados por el panorama social de la OCDE, no son para nada alentadores. La región debe redoblar sus esfuerzos en establecer políticas sociales que no sean simples mecanismos de subsidios para los quintiles más bajos, sino que, por el contrario, debe ser eficaz en conectar crecimiento con desarrollo económico, ya que ahí está la clave de un permanente desarrollo social.[...] es una vergüenza social que un país que crece tanto tenga estos niveles de pobreza y desigualdad. Por lo mismo estamos teniendo un gasto social muy fuerte, muy importante y no solamente eso sino que un crecimiento económico, que es la gran herramienta para destruir la pobreza.31

CONCLUSIÓN

Los datos documentales indagados para esta investigación confirman la hipótesis de que la burbuja inmobiliaria de 2007 originada en Estados Unidos frenó el cumplimiento de los ODM, contuvo los niveles de crecimiento en América Latina, precarizó las condiciones laborales en la región y aumentó el índice de pobres. Si en 2007 esa cifra superaba los 184 millones, al año siguiente se redujo en un millón, motivado claramente por el auge económico latinoamericano, el llamado quinquenio de oro (2003-2007) y que elevó el precio de los commodities a cifras nunca antes vista. Este periodo favoreció que en 2008 los Estados contaran con mayores divisas para implementar planes de contención a la crisis y de esta forma disminuir el nivel de pobres, desafío al cual se habían comprometido los presidentes de varios países en el año 2000. Como resultado de ello, la cifra de pobreza cayó en un millón, pero lamentablemente la crisis subprime se dejó sentir y en 2009 se revierte la situación de bonanza, para volver a aumentar la pobreza regional en un millón.

No es posible que el crecimiento económico que se dio entre 2003 y 2007, sólo sirva como un dato estadístico adicional al estudio económico regional. Quizás ese nivel de crecimiento fue una especie de "colchón económico" para las futuras situaciones que debería enfrentar la región en su totalidad y se constituyó en una buena cuenta fiscal. Empero sirvió sólo como un mecanismo paliativo y asistencialista para gran parte de los gobiernos latinoamericanos en ese entonces, y los países en desarrollo debieron asumir un desafío mayor: reducir la pobreza y desarrollar políticas de amortización de la crisis mundial. Así lo consigna el Informe de la ONU de 2010, quedando la sensación de que el sistema económico neoliberal es incapaz de generar igualdad social y menos en fortalecer los mecanismos de distribución de la riqueza.

Se puede sostener en este punto que la crisis causó efectos directos en los países de América Latina, aun cuando muchos ministerios hayan pregonado a los cuatro vientos que se estaba blindado para enfrentar una crisis con dimensiones insospechas y muy similares a la de 1929. ¿Se puede pensar que este sistema económico es viable en una región que ha sido incapaz de crecer con igualdad? Al parecer la respuesta es no, y esto se debe a que la correlación entre crecimiento económico y progreso social no ha estado en simetría y que los buenos resultados macroeconómicos sólo han beneficiado a un reducido sector que controla los medios productivos. Por ejemplo, los altos índices de desempleo y la poca capacidad de generación de puestos de trabajo han gatillado que el mentado "modelo económico chileno" sea sólo un espejismo construido constantemente por los medios de comunicación. El Estado ya no controla las decisiones políticas ni la agenda económica; ahora la política económica la controlan los agentes privados y se difunden en foros o en encuentros empresariales. Este grupo, más que proponer un modelo que signifique desarrollo colectivo, tiende a generar propuestas que fortalecen la acumulación. El debilitamiento del Estado como centro canalizador de las demandas ciudadanas, y la extensión del mercado como fórmula de superación social, provocaron que la tradicional Sociedad Industrial de Estado Nacional (SIEN) comenzara a decaer, producto del sostenido proceso de privatización que sufrieron las empresas y los efectos directos de la globalización. La globalización -entendida ésta como un fenómeno de penetración de los mercados, especialmente de tipo financiero por un lado y de comunicación por el otro- tiene alguna responsabilidad en el paso de una sociedad dominada por el Estado a otra donde los agentes privados conducen la economía local. Lo que ha ocurrido es que el Estado ha perdido notoriamente protagonismo a manos del mercado, y que la economía se ha hecho más independiente de la política, pero tremendamente dependiente de las decisiones surgidas de los mercados internacionales. Esto ha significado que los habitantes de América Latina vean desplazadas sus esperanzas de vida digna y de mayor justicia social, porque al imperar criterios económicos, la cuestión social pierde sentido. América Latina está en deuda, y el cumplimiento de los ODM puede transformarse en otra tarea inconclusa para gran parte de los países que asumieron el desafío de combatir la pobreza. He ahí el problema.

1 ONU, "Objetivos de desarrollo del milenio", Informe, Ginebra, ONU, 2010, p. 7. [ Links ]

]]> 2 Corresponde a aquellas personas que tienen alto riesgo de incumplimiento de sus compromisos económicos.3 Octavio Amador y Jessica Reyes, "América Latina ante la crisis hipotecaria de Estados Unidos. Un primer atisbo de la coyuntura", 2008, p. 23 [http://www.economia.unam.mx/publicaciones/econinforma/pdfs/353/02octavio.pdf], fecha de consulta: enero de 2011. [ Links ]

4 Ibid., p. 25.

5 Sergio Cámara y Abelardo Mariña, "Naturaleza y perspectivas de la actual crisis: una caracterización marxista de largo plazo", Política y Cultura, núm. 34, México, UAM-Xochimilco, 2010, p. 11. [ Links ]

6 Jesús Zurita y José Rodríguez, "La crisis de los créditos hipotecarios en Estados Unidos: algunas consideraciones", Análisis Económico, vol. XXIII, 2008, p. 338 [http://redalyc.uaemex.mx/src/inicio/ArtPdfRed.jsp?iCve=41311483016] [ Links ].

7 CEPAL, "La actual crisis financiera internacional y sus efectos en América Latina y el Caribe", Informe, Santiago de Chile, Comisión Económica para América Latina y el Caribe, 2009, p. 5. [ Links ]

]]> 8 Ibid., p. 33.9 Ramón Pineda, Pérez-Caldentey y Daniel Titelman, "The current financial crisis: old wine in new goatskins or is this time different for Latin America?", Revista de la CEPAL, núm. 98, agosto, Santiago de Chile, CEPAL, 2009, p. 9. [ Links ]

10 José Antonio Ocampo, "Impactos de la crisis financiera mundial sobre América Latina", Revista de la CEPAL, núm. 97, abril, Santiago de Chile, CEPAL, 2009, p. 12. [ Links ]

11 Para una mayor comprensión de estas ideas se recomienda el artículo de Alejandro Izquierdo, Randall Romero y Ernesto Talvi, "Booms and Busts in Latin America: The Role of External Factors", Talvi: Washington, RES working papers, 4569, Inter-American Developtment Bank, Research Department, 2008. [ Links ]

12 José Antonio ocampo, "Impactos de la crisis financiera mundial...", op. cit., p. 10.

13 Ramón Pineda, Pérez-Caldentey, Daniel Titelman, "The current financial...",op. cit., p. 9.

14 Esta definición es totalmente reducida de la conceptualización de crisis financiera. De todas formas existen explicaciones mucho más amplias en su operacionalización o en su teorización, incorporando en el debate a la tierra, la infraestructura o los commodities. En esta línea una lectura recomendada sería la de Charles P. Kindleberger, Manias, Panics, and Crashes. A history of Financial Crises (Wiley Investment classics, New Jersey, 1989), [ Links ] quien entrega mayor profundidad para este tema.

15 Para una mejor comprensión de este aspecto, véase Joseph Stiglitz, Caída libre, el libre mercado y el hundimiento de la economía mundial, España, Taurus Pensamiento, 2010, pp. 11-26. [ Links ]

16 Alfredo Pastor, "Burbujas especulativas y crisis cambiarias: revisión, prevención y cura", Barcelona, CREI, Universidad de Pompeu, Fabra, 2009, p. 24. [ Links ]

17 Guillermo Rozenwurcel y Marisol Rodríguez, América Latina 'acoplada' a la crisis como antes al auge, ¿cómo hacer frente a la nueva encrucijada?, Argentina, Centro Ideas-Unsam, 2009, p. 7. [ Links ]

18 José Luis Machinea, "La crisis financiera internacional: su naturaleza, y los desafíos de política económica", Revista de la CEPAL, núm. 97, abril, Santiago de Chile, CEPAL, 2009, p. 34. [ Links ]

19 Ibid., p. 36.

]]> 20 Ramón Pineda, Pérez-Caldentey y Daniel Titelman, "The current financial crisis...",op. cit., p. 8.21 Ricardo Ffrench-Davis, "Crisis global, flujos especulativos y financiación innovadora para el desarrollo", Revista de la CEPAL, núm. 97, abril, Santiago de Chile, Comisión Económica para América Latina y el Caribe, 2009, p. 58. [ Links ]

22 Guillermo Rozenwurcel y Marisol Rodríguez, América Latina 'acoplada' a la crisis como antes al auge..., op. cit., p. 17.

23 Ramón Pineda, Pérez-Caldentey y Daniel Titelman, "The current financial crisis...",op. cit., p. 21.

24 ONU, "objetivos de desarrollo del milenio", op. cit., p. 3.

25 Ibid., p. 4.

26 Ibid., p. 5.

27 Idem.

28 ONU, "objetivos de desarrollo del milenio", op. cit., p. 5.

]]> 29 Ibid., p. 9.30 Para una mayor comprensión de este fenómeno, visitar [http://www.oecd.org/dataoecd/39/23/47572883.pdf], fecha de consulta: abril de 2011.

31 "Informe OCDE sobre Chile: se suman más reacciones", La Nación, 13 de abril de 2011 [http://www.lanacion.cl/informe-ocde-sobre-chile-se-suman-mas-reacciones/noticias/2011-04-13/090829.html], fecha de consulta: abril de 2011. [ Links ]

32 "Informe", organización Panamericana de la Salud [http://www.paho.org/spanish/dd/pin/ahora01_sep05.htm], fecha de consulta: abril de 2011. [ Links ]

]]>