La regulación de la información contable medioambiental en España. La Resolución del Instituto de Contabilidad y Auditoría de Cuentas del 25 de marzo de 20021

José Juan Deniz Mayor*

*Profesor investigador de la Universidad de Las Palmas de Gran Canaria, España. Correo electrónico: jdeniz@defc.ulpgc.es

Resumen

La Resolución del Instituto de Contabilidad y Auditoría de Cuentas (ICAC) del 25 de marzo de 2002, por la que se aprueban normas para el reconocimiento, valoración e información de los aspectos medioambientales en las cuentas anuales, representa la aportación más relevante de la regulación española en la materia a pesar de sus limitaciones. Bajo esta norma todas las entidades —con independencia de su forma jurídica, individual o societaria y de su objeto social, lucrativo o no— están obligadas a informar en sus cuentas anuales acerca del efecto de sus actuaciones medioambientales sobre su patrimonio, situación financiera y resultados.

]]> Palabras claves: contabilidad medioambiental, regulación medioambiental.

1. Introducción

Muchas organizaciones son ya conscientes de la existencia de factores distintos de los tradicionales que están condicionando su estrategia como la globalización económica, la emergencia de poderosos grupos de presión o el desarrollo normativo que se está produciendo en determinadas materias de interés público, conformando nuevas orientaciones estratégicas entre las que cabe citar aquellas que se apoyan en el medio ambiente como factor limitativo o bien como oportunidad de negocio.

Estas nuevas facetas de la actuación corporativa —basadas en el compromiso de ejercer la actividad empresarial bajo unos parámetros respetuosos con el entorno natural— requieren de un adecuado sistema de información que permita, tanto a los usuarios internos como a los externos, conocer de forma relevante y fiable el desempeño de tales asuntos destacando, de entre los diversos medios utilizados actualmente, los estados financieros que la empresa presenta ante los diferentes agentes económicos y sociales; en este sentido:

(...) la identificación, medida, moni toreo, reporte y gestión de los impactos ambientales corporativos son críticos para el éxito de muchas corporaciones, y las herramientas y técnicas están actualmente disponibles para mejorar enormemente la mayoría de los intentos de la corporación en esta área. (Epstein, 1996: 11).

En el caso español, la producción de información medioambiental se ha visto estimulada por la publicación de la Recomendación de la Comisión Europea (2001) relativa al reconocimiento, medición y publicación de las cuestiones medioambientales en las cuentas anuales y por los informes anuales de las empresas, así como por la subsiguiente promulgación de la Resolución del Instituto de Contabilidad y Auditoría de Cuentas (ICAC) del 25 de marzo de 2002 por la que se aprueban normas para el reconocimiento, valoración e información de los aspectos medioambientales en las cuentas anuales.

El objetivo de este trabajo es identificar las ventajas y limitaciones de la regulación contable medioambiental española, para lo cual se realiza un análisis crítico de su contenido; posteriormente, en la siguiente sección, se señalan sus antecedentes regulatorios; en la tercera sección se lleva a cabo un estudio pormenorizado de los diferentes apartados de la Resolución del ICAC del 25 de marzo de 2002; el trabajo finaliza con una discusión sobre las limitaciones del proceso de normalización contable de la información medioambiental.

]]> 2. Antecedentes de la regulación contable medioambiental

Con el objeto de incentivar la incorporación de los asuntos ambientales en la información financiera y regular su presentación, diversos organismos han emitido pronunciamientos sobre la materia, como sucede con la U.S. Securities and Exchange Commission (SEC) a través de su Regulation S–K, Naciones Unidas (1994, 1999), el American Institute of Certified Public Accountants (AICPA) (1996), el Financial Accounting Standards Board (FASB) (1989; 1990) o la Comisión Europea (1998, 2001), entre otros. A este respecto, cabe destacar las recomendaciones realizadas en el Quinto Programa de acción comunitario (93/C 138/ 01) "Hacia un desarrollo sostenible", el cual señala en su apartado 7.4 que

(...) para mantener o establecer la conciencia sobre cuestiones ambientales, asegurar que todos los gastos y riesgos ambientales son tenidos en cuenta, y facilitar una función de control de las cuentas sobre temas ambientales, las empresas deberían:

– revelar en sus informes anuales detalles de su política ambiental y sus actividades, y sus efectos,

– revelar en sus cuentas los gastos de los programas medioambientales (lo que requiere una clara definición de tales gastos),

– dotar provisiones en sus cuentas para riesgos y futuros gastos medioambientales.

Los objetivos de la regulación medioambiental son diversos; así, según Larrinaga et al. (2002) mientras organizaciones como el International Accounting Standards Board (IASB) se centran en el concepto de utilidad tradicional, al considerar que las cuestiones medioambientales se deben normalizar en la medida que suponen una información útil para decisiones de inversión, otras instituciones —como Naciones Unidas o la propia Comisión Europea—, persiguen objetivos de sostenibilidad a largo plazo.

En España, hasta hace escasas fechas, los pronunciamientos contables habían sido ajenos a la problemática medioambiental, no existía ni en el Texto Refundido de la Ley de Sociedades Anónimas de 1989, ni en el Plan General de Contabilidad de 1990 un tratamiento específico de dicha materia, si bien al estipular dichas normas que se debía tener en cuenta los riesgos que afectasen al patrimonio, situación financiera y resultados de las compañías, se aceptaba implícitamente la posibilidad de reconocer contablemente pasivos de carácter medioambiental. Tal situación comenzó a cambiar con la promulgación de disposiciones como la Ley 54/1997 del 27 de noviembre (BOE de 28 de noviembre) del Sector Eléctrico, que recoge en su artículo 20 algunas alusiones a la contabilidad e información medioambiental; así en su apartado 2 se indica que

]]> (...) se concederá especial atención a la inclusión en las cuentas anuales de la información relativa a las actuaciones empresariales con incidencia sobre el medio ambiente, con el objetivo de integrar progresivamente los criterios de preservación del entorno en los procesos de decisión económica de las empresas, (...)

Por otra parte, en el apartado 5 se establece la inclusión en las cuentas anuales de información relativa a las actuaciones medioambientales que se materialicen en proyectos de ahorro, eficiencia energética y reducción del impacto medioambiental relacionadas con la deducción por inversiones prevista en la ley.

El resultado de ello será que el Real Decreto 437/1998 del 20 de marzo (BOE de 21 de marzo de 1998), por el que se aprueban las normas de adaptación del Plan General de Contabilidad a las empresas del sector eléctrico regule en varios epígrafes el procedimiento por seguir para el reconocimiento contable de determinados hechos económicos ambientales2. Como ya han señalado diversos autores como Larrinaga y Llull (1999) y Llull (2001), la importancia de estas normas radica en que establece la obligatoriedad de incorporar a las cuentas anuales de las empresas, con independencia del sector al que pertenezcan, toda información que sea significativa en relación con la prevención, corrección y minimización del impacto medioambiental derivado de su actividad.

De esta manera, en su parte cuarta —en la que se describen las normas de elaboración de las cuentas anuales y los modelos de presentación de las mismas— hay varias referencias concretas a la información ambiental. Según la Nota 4. Normas de valoración de la memoria, apartado r del formato de Memoria, se señalarán los criterios contables aplicados con relación a lo siguiente:

(...) actuaciones empresariales con incidencia en el medio ambiente, proyectos de ahorro y eficiencia energética, indicando: criterios de valoración, así como de imputación a resultados de los importes destinados a los fines anteriores. En particular se indicará el criterio seguido para considerar estos importes como gastos del ejercicio o como mayor valor del activo correspondiente (y) descripción del método de estimación y cálculo de las provisiones derivadas del impacto medioambiental.

En la Nota 6. Inmovilizado inmaterial se indica que "en particular se informará sobre los activos destinados a proyectos de ahorro y eficiencia energética", mientras que según la Nota 7. Inmovilizado material se dará cuenta sobre las "características de las inversiones más significativas del inmovilizado material destinadas a proyectos de ahorro y eficiencia energética, indicando su valor contable y la correspondiente amortización acumulada", mientras que en la Nota 18. Ingresos y gastos, se dará cuenta sobre "gastos del ejercicio relacionados con proyectos de ahorro y eficiencia energética, indicando el importe y naturaleza de los mismos".

No obstante lo anterior, el epígrafe más relevante es la Nota 19. Información sobre medio ambiente, la cual dice que la empresa debe facilitar información sobre la

]]>(...) descripción y características de los sistemas, equipos e instalaciones más significativos incorporados al inmovilizado material, cuyo fin sea la minimización del impacto medioambiental y la protección y mejora del medio ambiente indicando su naturaleza, destino, así como el valor contable y la correspondiente amortización acumulada de los mismos siempre que pueda determinarse de forma individualizada (...) los gastos incurridos en el ejercicio cuyo fin sea la protección y mejora del medio ambiente, distinguiendo los gastos de carácter ordinario y aquellos otros de naturaleza extraordinaria, indicando en todos los casos su destino (...) los riesgos y gastos cubiertos por las provisiones correspondientes a actuaciones medioambientales, con especial indicación de los derivados de litigios en curso, indemnizaciones y otros; se señalará para cada provisión: saldo inicial, dotaciones, aplicaciones (y) saldo final (...) y las contingencias relacionadas con la protección y mejora del medio ambiente, incluyendo los riesgos transferidos a otras entidades, sistema de evaluación de la estimación y factores de los que depende, con indicación de los eventuales efectos en el patrimonio y en los resultados; en su caso, se indicarán las razones que impiden esta evaluación así como los riesgos máximos y mínimos.

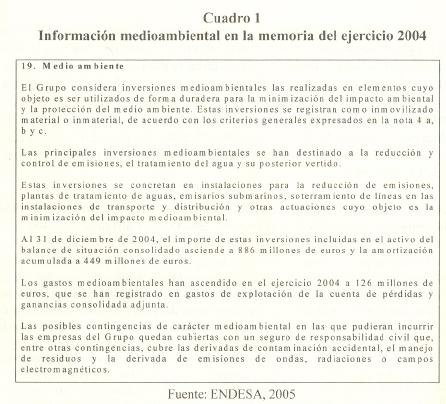

En el cuadro 1 se muestra un ejemplo de aplicación de tales disposiciones en la memoria del grupo ENDESA.

3. La Resolución del ICAC del 25 de marzo de 2002

Las prescripciones recogidas en esta adaptación sectorial han sido, entre otras disposiciones y trabajos, el germen de la principal norma contable ambiental española, la Resolución del Instituto de Contabilidad y Auditoría de Cuentas (ICAC) del 25 de marzo de 2002 por la que se aprueban normas para el reconocimiento, valoración e información de los aspectos medioambientales en las cuentas anuales, en cuyo preámbulo se reconoce de forma explícita el papel de la contabilidad en la comunicación de la gestión medioambiental corporativa al señalar que

(...) como disciplina que se encarga de transmitir a través de las cuentas anuales información económica a terceros ajenos al sujeto contable, debe informar sobre las obligaciones y contingencias medioambientales que afectan, o pueden afectar en el futuro a su posición financiera; de hecho existe una creciente demanda de dicha información por múltiples y diversos usuarios: Sector financiero, principalmente empresas de seguros y crediticias, Administración Pública, inversores, clientes, proveedores, trabajadores(...)

No obstante sus virtudes, cabe extrapolar, casi literalmente, los comentarios realizados por Larrinaga y Llull (1999: 85–86) en torno al contenido medioambiental de las adaptaciones sectoriales promulgadas hasta la fecha en el sentido de que esta norma se centra en los aspectos puramente financieros al no exigir una descripción del impacto medioambiental ni tampoco información sobre las magnitudes no monetarias como las emisiones.

]]> Asimismo, debe tenerse presente que no se establece regulación alguna acerca de la información por incluir en el informe de gestión, a pesar de que sí lo hace la Recomendación de la Comisión Europea de 2001. En este sentido, el Libro Blanco para la reforma de la contabilidad en España (ICAC, 2002: 163) señala que, aparte de la información contenida en las cuentas anuales, "en el informe de gestión deberían contenerse algunos aspectos relacionados con la situación de las cuestiones medioambientales y las políticas seguidas por el sujeto informante"; también llega a proponer que se incorpore como información obligatoria la mención de las declaraciones medioambientales que realice la empresa, por ejemplo, si han sido objeto de verificación por un tercero y el registro en el que han sido depositadas.Por lo que respecta al grado de implantación de la resolución, en el trabajo de Llena et al. (2006) que abarca los períodos 1992–1994 y 2001–2002, los resultados muestran un alto porcentaje de divulgación en la memoria de las cuentas anuales de las empresas analizadas, correspondientes al primer año de vigencia de la norma (2002), aunque el grado y nivel de la información aportada es muy heterogéneo tanto cualitativa como cuantitativamente. Entre las conclusiones del estudio destaca la idea de que el intento de normalizar la información medioambiental mediante normas legales ha derivado más bien en una mera reforma administrativa que en un verdadero incentivo a la implantación de procesos orientados al desarrollo sostenible. Prueba de ello es que las empresas analizadas divulgan información sólo para cumplir con las normas y mostrar una imagen positiva: algunas empresas de un mismo sector "se copian" entre ellas los mismos textos en sus estados contables (aunque obviamente con cifras distintas), mientras que otras pertenecientes a sectores ecológicamente sensibles manifiestan que sus actividades carecen de impacto ambiental alguno.

Según Masanet et al. (2005), la adopción de las Normas Internacionales de Información Financiera por parte de la Unión Europea tendrá importantes consecuencias para la información social y medioambiental de los países miembros. En España está previsto que en 2007 y junto con la entrada en vigor de la nueva normativa mercantil, actualmente en proceso de discusión, vea la luz un nuevo Plan General de Contabilidad. En el marco de este proceso de reforma se producirá una reinterpretación de determinados aspectos de la Resolución del ICAC (como los relativos al requisito de materialidad, relacionado con el principio contable de importancia relativa y la agrupación de partidas), si bien es factible que no experimente cambios sustanciales debido a su alto grado de adaptación a las normas internacionales.

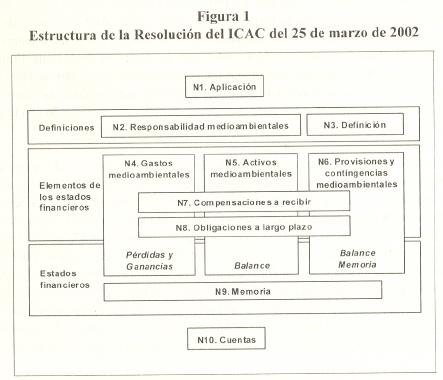

La Resolución del ICAC se desarrolla a lo largo de diez normas, enumeradas en la figura 1, además de una introducción explicativa. La norma primera alude al ámbito de aplicación del texto, mientras que las normas segunda y tercera establecen las definiciones básicas (medio ambiente, actividad medioambiental y responsabilidad medioambiental), necesarias para acotar el campo de actuación de la Resolución). Los aspectos relativos a la definición de los elementos de los estados financieros se tratan en las normas cuarta, quinta y sexta, así como en la séptima y la octava. Por su parte, la presentación de la información medioambiental en los estados financieros se aborda, además de en las normas citadas, en la novena. Finalmente, el catálogo de cuentas y definiciones y relaciones contables es regulado a través de la norma décima. Todas estas disposiciones son objeto de comentario en sus aspectos básicos, lo cual se efecturá a continuación.

3.1. Ámbito de aplicación de la Resolución y principales definiciones

Tal y como establece la Resolución en su norma primera, su contenido es de aplicación a las cuentas anuales individuales y consolidadas de todas las entidades con independencia de su forma jurídica, individual o societaria, reconociéndose también —y de forma explícita— que tanto el sector lucrativo como el no lucrativo pueden incurrir en responsabilidades medioambientales; de esta forma se está reconociendo que ninguna organización está libre de influir directa o indirectamente sobre el medio ambiente.

Un concepto relevante en esta Resolución es el de responsabilidades de naturaleza medioambiental, definidas —en su norma segunda— como "las obligaciones actuales que se liquidarán en el futuro, surgidas por actuaciones del sujeto contable para prevenir, reducir o reparar el daño sobre el medio ambiente"; dicha obligación puede ser legal, contractual o voluntariamente asumida por la empresa.

]]> Como simple comentario, cabría señalar que por simple orden expositivo, quizás habría sido más correcto definir previamente qué se entiende por medio ambiente y por actividad medioambiental antes de delimitar qué es una obligación medioambiental. En este sentido, uno de los dos elementos claves por analizar en la Resolución (después se aludirá al segundo) es el alcance de la definición propuesta de medio ambiente. Ésta no es una cuestión en modo alguno baladí, pues en virtud del carácter amplio o restrictivo de la definición, el conjunto de materias afectadas por la norma será mayor o menor.Siguiendo la recopilación realizada por Fernández y Cabeza (2002: 565–568), cabe señalar que cualquier revisión de la literatura jurídica, medioambiental y económica mostraría la inexistencia de una opinión unánime acerca de los elementos integrantes del medio ambiente; así, desde la perspectiva de la economía convencional, el término medio ambiente ha sido asimilado tradicionalmente a los recursos naturales apropiables por el ser humano.

Sin embargo, la Convención de Lugano, sobre responsabilidad civil resultante de actividades peligrosas para el medio ambiente (Consejo de Europa, 1993), lo define como

(...) el conjunto de los recursos naturales abióticosy bióticos, tales como el aire, el agua, el suelo, la fauna, la flora y la interacción entre tales elementos, así como los bienes que forman la herencia cultural y los aspectos característicos del paisaje.

Para la norma ISO 14001, el medio ambiente es "(...) el entorno en el que opera la organización, incluyendo el aire, el agua, la tierra, los recursos naturales, la flora, la fauna, los seres humanos y sus interrelaciones".

Por su parte, el art. 6 del Real Decreto 1131/1988 del 30 de septiembre (BOE de 5 de octubre) por el que se aprueba el Reglamento para el ejecución del Real Decreto Legislativo de evaluación del impacto ambiental, también ofrece una definición amplia de medio ambiente al incluir:

(...) la población humana, la fauna, la flora, la vegetación, la gea, el suelo, el agua, el aire, el clima, el paisaje y la estructura y función de los ecosistemas (...), los elementos que componen el Patrimonio Histórico Español, (...) las relaciones sociales y las condiciones de sosiego público, tales como ruidos, vibraciones, olores y emisiones luminosas"

Mientras que el artículo 325 del Código Penal define por medio ambiente: "(...) la atmósfera, el suelo, el subsuelo, o las aguas terrestres, marítimas o subterráneas, la calidad de vida, los bosques, los espacios naturales y las plantaciones útiles".

]]> Obsérvese en este sentido que el dispar alcance del concepto de medio ambiente, gira en torno a la inclusión o no de los siguientes elementos:– Las alteraciones de los valores socioculturales.

– Los efectos en la salud y calidad de vida humana.

La Resolución del ICAC, en estrecha sintonía con la Recomendación de la Comisión Europea, se decanta por una acepción restringida de medio ambiente, que podríamos denominar economicista, entendido como "(...) el entorno físico natural, incluidos el aire, el agua, la tierra, la flora, la fauna y los recursos no renovables tales como los combustibles fósiles y los minerales".

Como señalan Fernández y Cabeza (2002: 567), se opta por "(...) una posición basada en la economía tradicional, para la cual la actividad empresarial es independiente de cualquier consideración ambiental (natural o social) excepto en lo relativo al aprovechamiento económico de la naturaleza como productora de recursos y como receptora de desechos".

En consecuencia, efectos de especial relevancia como los cambios en la dinámica poblacional, la estructura de ocupación, sistemas de vidas tradicionales, la destrucción del patrimonio histórico–artístico y cultural, los efectos de la contaminación sobre la salud y el bienestar humanos, la seguridad e higiene en el trabajo, incluso el uso seguro (no contaminante) de los productos de la empresa, elementos todos ellos típicos en cualquier evaluación de impacto medioambiental (véase a título ilustrativo Conesa, 1993) quedan fuera del ámbito de aplicación de la norma. No son hechos medioambientales, desde la perspectiva contable, si bien, en la propia Resolución del ICAC se reconoce que dada la singularidad del tema, dicho concepto sea objeto de ampliación en un futuro (por determinar) en función de las necesidades que vayan surgiendo. En la tabla 1 se muestran las diferencias entre la norma contable y los factores ambientales.

Una vez delimitado el concepto de medio ambiente, desde la perspectiva de la Resolución, nos centramos en la noción de actividad medioambiental, para la cual existen dos posicionamientos básicos:

• uno restrictivo, que se limita a las actuaciones realizadas por la empresa, o en su nombre, para prevenir, reducir o reparar el daño sobre el medio ambiente (entendido como impacto negativo que supera los límites admisibles social–mente, por la legislación o por la propia empresa),

]]> • otro que amplía el concepto anterior para incluir todas aquellas actuaciones de la compañía cuyos efectos sobre el entorno adversos sean relevantes, con independencia del carácter benéfico o adverso de los mismos (por ejemplo, la adquisición de bienes y servicios perjudiciales para el medio ambiente o la producción o extracción de bienes que conlleven daños al mismo), y de la finalidad perseguida.

Si bien esta segunda opción permitiría disponer de una imagen más rica sobre la gestión medioambiental corporativa, al poder conocer las dos caras de la moneda, desde una perspectiva calificable de pragmática, la Resolución se decanta —a pesar de sus limitaciones— por la primera opción, enfoque que se seguirá a continuación.

3.2. Gastos y activos de naturaleza medioambiental

La empresa puede incurrir en gastos de diversa índole que pueden presentar como característica distintiva su vinculación a hechos de carácter medioambiental, si bien puede afirmarse que la simple delimitación de lo que constituye un gasto medioambiental no es una tarea fácil.

De igual forma, no debe olvidarse que la dirección de la compañía, en determinados casos y guiada por un propósito manipulativo frente a los grupos de interés, podría caer en la tentación de asignar el calificativo de medioambientales a partidas que realmente no lo son o que si lo son respondan a una realidad distinta a la que se desea transmitir. A este respecto, la Resolución del ICAC define los gastos medioambientales como

los gastos devengados, de las actividades medioambientales realizadas o que deban realizarse para la gestión de los efectos medioambientales de las operaciones de la Entidad, así como los derivados de los compromisos medioambientales del sujeto contable.

Desde este enfoque estricto, la identificación y valoración de las partidas catalogables como medioambientales es razonablemente sencilla, tales son los gastos relacionados con la prevención de la contaminación, el tratamiento de residuos y vertidos, la descontaminación, la restauración, la gestión medioambiental o la auditoría medioambiental, señalando la norma que cuando el importe de tales gastos sea significativo, se creará una partida específica con la denominación "Gastos medioambientales", dentro de la agrupación "Otros gastos de explotación" del debe de los modelos de cuentas de pérdidas y ganancias; asimismo, se informará de ello en la nueva Nota 22 de la memoria "Información sobre medio ambiente".

Es importante hacer una matización: si bien la Resolución propone como cuentas para el registro de los gastos medioambientales la "6223. Reparaciones y conservación del medio ambiente" y "6233. Servicios medioambientales" (ambas dentro del grupo "6. Compras y gastos", subgrupo "62. Servicios exteriores"), existen otros conceptos de gasto por naturaleza repartidos por la cuenta de resultados cuyo contenido medioambiental, aunque indudable, permanece invisible debido a las técnicas de registro seguidas, entre otros se encuentran:

]]>• los gastos de personal, dedicados a tiempo parcial o en exclusiva a las actividades medioambientales (entre las que se incluirían la construcción de activos medioambientales),

• los gastos de formación,

• el consumo de energía y otros suministros (por ejemplo, consumibles para depuradoras, repuestos, fungibles para mediciones, etc.),

• la amortizaciones de activos medioambientales,

• los gastos financieros incurridos para la adquisición de estos activos, o

• las tasas y autorizaciones que no tengan carácter plurianual.

Todos estos gastos cumplen la definición de medioambientales y sin embargo no son reconocidos como tales en la cuenta de resultados, inclusive es posible que ni siquiera se incluyan en la memoria, salvo que se disponga de una adecuada sistema de captación y tratamiento de datos.

Abundando en el capítulo de las matizaciones, existen determinados conceptos de gasto sobre los que pueden existir dudas acerca de su tipificación como medioambientales. A título ilustrativo cabe mencionar los siguientes:

]]> 1) Las donaciones y patrocinios de carácter medioambiental

Estas partidas presentan como dificultad la determinación de los beneficios medioambientales que podrían reportar. Se puede argumentar que tales operaciones en modo alguno suponen un impacto efectivo y medible sobre el medio físico natural, las cuales pueden ser utilizadas como un medio para manipular las percepciones del público, desviando la atención de los problemas de la compañía hacia sus diversas actividades caritativas y de patrocinio medioambiental. Sin dejar de tener presente tal posibilidad, debe reconocerse que algunas actuaciones recogidas bajo dichas rúbricas pueden traducirse en impactos indirectos potencialmente positivos sobre el medio físico, como es el caso de las ayudas y subvenciones para la investigación o las actividades de formación comunitaria, así como las campañas de ahorro de energía.

Un posible criterio, a todas luces claramente subjetivo, para discriminar tales actividades como medioambientales consistiría en evaluar si su propósito último es provocar en el público objetivo determinados comportamientos que pudieran traducirse en impactos relevantes, directos o indirectos, sobre el medio ambiente.

2) Las multas, sanciones y compensaciones a terceros

Estos conceptos, cuyo contenido podría asimilarse al de un gasto por reparación, si bien responden a la idea de resarcir o compensar al entorno por los daños sufridos, son consecuencia de la elusión —por parte de la empresa— de sus compromisos de prevenir, corregir o reducir el daño medioambiental.

Si se observa lo dispuesto en la Recomendación de la Comisión Europea, las partidas alusivas a indemnizaciones y sanciones son excluidas de la definición de gasto medioambiental; la razón de ello podría hallarse en el intento de evitar transmitir al público señales incorrectas acerca del verdadero sentido de la gestión realizada por la empresa. Una empresa con un fuerte historial de sanciones por daño medioambiental podría presentar debidamente maquillados los desembolsos realizados por tal concepto como indicador de una buena gestión en favor de la protección del medio natural; existen casos citados en la literatura y no sería ni la primera ni la última vez que sucediese.

Sin embargo, el tratamiento de las multas, sanciones y compensaciones en la Resolución española es ligeramente confuso, pues en ningún apartado se establece de forma explícita la exclusión de tales partidas de la definición de gasto medioambiental, limitándose la norma cuarta "Gastos medioambientales" a calificarlos de "gastos extraordinarios", lo que podría dar lugar a que alguna empresa mostrase como una magnífica gestión de defensa del entorno los importes devengados por multas, sanciones e indemnizaciones.

Otra matización, que cabe realizar al respecto, es en el sentido de que la tipificación de las multas y sanciones como extraordinarias radica en que son "consecuencia de hechos acaecidos fuera de la actividad ordinaria de la Entidad y se espere que no se produzcan con frecuencia". Si debido a la normativa vigente, la empresa considera más interesante violar la ley y pagar continuamente las correspondientes multas como forma de poder seguir realizando su actividad ¿cabría considerar las multas como ordinarias o como extraordinarias?, ¿no cabría un resquicio para que de repente la imagen de la empresa como defensora del medio ambiente se viese beneficiada con la inclusión de unos gastos medioambientales que no responden a la definición?

Con independencia de lo señalado, tales partidas deben ser denotadas adecuadamente, reseñando el carácter ambientalmente negativo de la transacción subyacente, toda vez que una correcta discriminación de la misma puede ser especialmente relevante al objeto de realizar una evaluación más fundamentada del grado de compromiso de la empresa en favor de la protección del medio ambiente.

]]>3) ¿Qué pasa con el negocio medioambiental?

Finalmente, debe prestarse una especial atención al caso de las empresas encuadradas en lo que comúnmente se denomina negocio medioambiental como los gestores de residuos, las empresas de depuración de aguas, de control de la contaminación atmosférica, o los fabricantes de equipos de protección ambiental.

Bajo el argumento de que los bienes vendidos y servicios prestados por estas empresas son beneficiosos para el medio ambiente, podría apoyarse la idea de que todos los gastos incurridos para la fabricación y puesta a disposición del cliente de tales bienes y servicios son medioambientales.

Si bien la Resolución del ICAC no se manifiesta explícitamente, debemos recordar que la definición de gasto medioambiental se limita a los importes devengados de actividades "para la gestión de los efectos medioambientales de las operaciones de la propia entidad". En efecto, puede suceder que empresas inmersas en el negocio ambiental desempeñen su actividad mediante procesos industriales nocivos para el medio ambiente, generando efectos adversos y contrarios a los que constituye su fin social. Es el caso del gestor de residuos que recurre a la incineración o al depósito en vertederos sin adoptar las correspondientes medidas de protección. Por esta razón, cabe entender que en sentido estricto sólo tendrían la consideración de gastos ambientales los destinados a prevenir, reducir o reparar los daños al medio ambiente causados por la propia empresa.

Por lo que respecta al apartado dedicado a los activos, la norma quinta de la Resolución define los activos de naturaleza medioambiental como aquellos "cuya finalidad principal sea la minimización del impacto ambiental y la protección y mejora del medio ambiente, incluyendo la reducción o eliminación de la contaminación futura de las operaciones de la Entidad", debiendo registrarse en las correspondientes partidas de la agrupación B) Inmovilizado, del activo del balance, e informar de ello en la Nota 22 de la memoria "Información sobre medio ambiente". Asimismo, se señala que los criterios para su reconocimiento y valoración serán los mismos que los establecidos en la normativa vigente, matizando no obstante que al calcular las correcciones valorativas de determinados activos se tenga en cuenta la influencia de posibles factores medioambientales.

En dicha definición se establece como criterio clave para la tipificación de un activo como medioambiental que su "finalidad principal sea...", lo cual puede entrar en conflicto con aquellos casos en los que la empresa satisface un sobreprecio por la adquisición de activos que presentan como característica frente a opciones más baratas, el incorporar de forma indiferenciada una mejora que implica un menor daño al medio ambiente (por ejemplo, un consumo de energía más eficiente o una menor emisión de gases contaminantes). Como se observa, existe una clara preferencia de la Resolución por las denominadas soluciones "fin de tubería" (léase chimeneas, depuradoras, etc.), al ser más fácil medir y por tanto contabilizar, los costes ambientales incurridos que cuando se postulan soluciones integradas cuyas medidas anticontaminantes quedan ocultas o implícitas en el proceso.

En este sentido, y de cara a la rendición de cuentas por la dirección de la empresa, se podría justificar que los sobreprecios pagados no son una muestra de mala gestión en las adquisiciones, sino el resultado de un compromiso legal, contractual o tácito de defensa del medio ambiente; existe un resquicio para el tratamiento diferenciado en un activo de la componente medioambiental. En la norma cuarta de la Resolución, relativa a los gastos medioambientales, se señala que "(s)i en una determinada operación se incurre en gastos que, en parte, pudieran tener naturaleza medioambiental, deberá reconocerse separadamente su importe, siempre que sean significativos". El ejemplo más obvio es cuando una compañía eléctrica se ve obligada por la legislación medioambiental al soterramiento de parte del tendido, incurriendo por tanto en costes adicionales.

Por otra parte, parece que la Resolución se olvida de mencionar los inmovilizados inmateriales, entre otros, las aplicaciones informáticas de control ambiental, patentes, licencias, permisos de contaminación y derechos de emisiones, pues no se hace referencia a los mismos, ni en el presente apartado, ni en el dedicado a la memoria a pesar de hallarse recogidos en la Recomendación de la Comisión Europea.

Otro problema es que, como señalan Moneva et al. (2002: 955–956), la Resolución no permite capitalizar otros gastos medioambientales diferentes a elementos que puedan formar parte del Inmovilizado; "(e)n este sentido, la puesta en marcha de políticas medioambientales supone habitualmente un gran esfuerzo económico para las entidades, por lo que su imputación a varios ejercicios puede facilitar la adopción de esas medidas sin una gran impacto sobre el resultado del ejercicio en que se inician los aspectos prácticos de la política medioambiental".

]]> Una última duda que se plantea es el tratamiento aplicable a las inversiones financieras en una empresa dedicada a actividades de protección del medio ambiente. ¿Se trataría de una inversión medioambiental? De acuerdo con la definición de actividad medioambiental y gasto medioambiental, en principio, no lo sería, pero ¿y si dicha empresa se dedica parcialmente o por entero a la prestación de servicios medioambientales a la compañía propietaria?

3.3. Provisiones y contingencias de naturaleza medioambiental. Las obligaciones de reparación del medio ambiente

La norma sexta, destinada a las provisiones y contingencias de naturaleza medioambiental, define las primeras como "los gastos originados en el mismo ejercicio o en otro anterior, claramente especificados en cuanto a su naturaleza medioambiental, pero que, en la fecha de cierre del ejercicio, sean probable o ciertos pero indeterminados en cuanto a su importe exacto o a la fecha en que se producirán", proponiendo para su reconocimiento la cuenta "145. Provisiones para actuaciones medioambientales", que figurará en la partida "3. Otras provisiones", incluida en la agrupación "C) Provisiones para riesgos y gastos" del pasivo del balance, para lo cual se debe crear una partida específica en el caso de que su cuantía fuese significativa.

Por su parte, la obligación tendrá carácter contingente, informándose de ello en la memoria "cuando la liquidación de la obligación no es probable que origine una salida de recursos" o bien "cuando la obligación esté condicionada a que ocurra un suceso incierto o poco probable sobre el que la entidad no puede influir y que confirma el origen de la obligación".

Dada la importancia de estas partidas, la Nota 22 de la memoria "Información sobre medio ambiente", dedica parte de su contenido a las provisiones y contingencias medioambientales. Según esta nota, la empresa debe comunicar, entre otros asuntos, los "riesgos y gastos por las provisiones correspondientes a actuaciones medioambientales, con especial indicación de los derivados de litigios en curso, indemnizaciones y otros; se señalará para cada provisión: saldo inicial, dotaciones, aplicaciones (y) saldo final"; y las

(...) contingencias relacionadas con la protección y mejora del medio ambiente, incluyendo los riesgos transferidos a otras Entidades, sistema de evaluación de la estimación y factores de los que depende, con indicación de los eventuales efectos en el patrimonio y en los resultados; en su caso, se indicarán las razones que impiden esta evaluación así como los riesgos máximos y mínimos; efectos operativos y financieros que se prevén como consecuencia de los compromisos y las inversiones futuras de naturaleza medioambiental (...)

Quizás el problema más relevante de estas partidas radique en su valoración, observándose la inexistencia de unos criterios precisos por parte de la regulación contable española, frente a la profusión de trabajos publicados en otros países, principalmente Estados Unidos, en los que se proponen diversas metodologías para la valoración económica de los pasivos medioambientales.

Tales aproximaciones incluirían, siguiendo a la USEPA (1996: 14–15), entre otras, las técnicas actuariales, la modelización, la opinión de expertos, las técnicas de análisis de decisión, las técnicas de escenario y los métodos de valoración de externalidades, pudiendo presentarse de forma aislada o bien combinadas entre sí. No obstante su interés, hay que ser cautelosos en el análisis y aplicación de dichas técnicas a entornos que pueden ser muy distintos al país de publicación de tales trabajos, dadas las posibles diferencias legales, culturales, económicas y sociales que puedan existir. En el cuadro 2 se expone un método para calcular los costes de descontaminación de las aguas subterráneas.

]]> En el contexto normativo europeo cabe reseñar la Recomendación de la Comisión Europea de 2001, que trata diversas cuestiones relativas a la medición de las responsabilidades ambientales (párrs. 3.22–3.34), si bien su contenido no es novedoso al constituir una refundición de las normas elaboradas por organismos como el Accounting Advisory Forum (1995), el FASB o la AICPA, además del propio IASB, a través de las NIC 36, 37 y 38.Siguiendo la Recomendación comunitaria, cabe distinguir —a modo de síntesis— tres grandes aspectos:

• La estimación del gasto.

• El proceso de cálculo.

• El tratamiento de las responsabilidades a largo plazo.

Por lo que respecta al primer elemento, la norma señala que se deberá seleccionar la mejor estimación realizada del gasto requerido para liquidar la obligación; si existen varios resultados posibles, se escogerá el valor más elevado y si no es factible realizar una estimación se reconocerá como una responsabilidad contingente en la memoria.

Para calcular la cuantía de la responsabilidad medioambiental se deberá tener en cuenta:

• Los costes marginales directos del esfuerzo de reparación.

]]> • Los costes compensatorios del personal asignado a las actividades de reparación.• Los gastos ocasionados por las tareas de supervisión posteriores.

• La situación actual y evolución probable de la legislación y la tecnología aplicable a la protección ambiental.

• Que los importes y calendarios de pagos sean objetivos y verificables (si es posible).

• Realizar una revisión periódica de los cálculos en función de nuevos datos.

Finalmente, en cuanto a las responsabilidades a largo plazo, la Recomendación sugiere el uso del método del valor actual, sobre todo si el efecto del valor temporal del dinero es significativo; precisamente la NIC 37 no lo recomienda, lo exige.

En el caso de que el efecto temporal no sea importante, se puede realizar la valoración a costes actuales, es decir, sin descuento; debe tenerse presente los efectos de la inflación. Si las responsabilidades se miden con base al método del descuento, el importe recuperable de los activos también se deberá calcular siguiendo el mismo método; y, por supuesto, se debe informar en la memoria sobre los criterios seguidos.

Cabe realizar algunas matizaciones en torno a cuestiones no contempladas de forma explícita en la Recomendación, entre las que podemos reseñar la determinación del procedimiento por seguir para calcular la cuota de participación en el daño medioambiental en el caso de que existan otras partes potencialmente responsables, o el umbral mínimo a partir del cual se entiende que el daño está corregido.

Debe reseñarse que la Resolución del ICAC establece en su norma sexta que el importe de la provisión será igual a la mejor estimación posible del gasto necesario para hacer frente a la obligación, es decir, no se opta por el valor más pesimista, sino por el mejor cuantificable , para ello se debe tener presente los siguientes criterios:

]]> • Los cálculos de la provisión y del valor de venta del activo causante de la misma son independientes.• El importe provisionado debe ser recalculado anualmente en virtud de la información disponible.

• Debe tenerse presente el efecto financiero cuando sea significativo.

• La incertidumbre relacionada con la determinación de la provisión no justifica su falta de reconocimiento.

De forma similar a la Recomendación de la Comisión Europea, la norma española establece que la ausencia de estimaciones fiables no excusa del reconocimiento en balance de la provisión, debiendo dotarla, al menos, por el importe mínimo esperado y justificar en la memoria los motivos excepcionales de esta situación.

Sin embargo, como ya hemos indicado, se echa en falta una referencia a criterios y métodos de valoración susceptibles de aplicación a los pasivos ambientales, lo cual puede dificultar la interpretación y comparabilidad de la información suministrada por la empresa.

La norma octava "Obligaciones a largo plazo de reparación del medio ambiente" constituye una reiteración de los asuntos tratados en la norma sexta, si bien aplicados a casos concretos como son las actividades de descontaminación y el uso de activos que ocasionan daños al medio ambiente; en este sentido, la Resolución establece que los gastos derivados de tales hechos requerirán dotar la correspondiente provisión hasta el momento en que la entidad tenga que atender dicha obligación.

Debe tenerse presente que, en este caso, el ICAC no ha tenido en cuenta la opción preferencial establecida por la Recomendación comunitaria (apt dos 3.28 y 3.29) de capitalizar el gasto como mayor valor del inmovilizado que produce el daño, calculando la amortización sobre la base de este valor. Como señalan Moneva et al. (2002: 959), la postura del ICAC es más razonable no sólo desde el punto de vista contable, sino desde el medioambiental; lo contrario favorece la incorporación de activos que pueden carecer de valor económico y que ocultan el daño sobre el medio ambiente en la medida que se presenta un activo más elevado y la dotación a la amortización tiene un componente menos negativo para el inversor que las provisiones.

3.4. Compensaciones a recibir de un tercero

]]> En relación con las compensaciones por recibir de un tercero, es importante aclarar que su novedosa inclusión en una Resolución del ICAC, como es este el caso que nos ocupa, es fruto del proceso de acercamiento de la normativa contable europea a los pronunciamientos del IASB.De acuerdo con la norma séptima, cuando exista una obligación de pago que dé derecho a percibir una compensación de un tercero, se reconocerá por separado la deuda (por ejemplo, por un daño cometido al medio ambiente) y el importe del derecho de cobro asumido legal o contractualmente por el tercero (por ejemplo, frente a una compañía de seguros), siempre que no existan dudas sobre la viabilidad de dicho cobro y con el límite del importe de la deuda. De todo ello deberá informarse además en la Nota 22 de la memoria "Información sobre medio ambiente". La importancia de esta norma radica en que cuando se produce un daño al medio ambiente algunas empresas no reconocen la existencia del correspondiente pasivo argumentando que han contratado un seguro que les cubre el daño producido, produciéndose de esta forma una vulneración del principio de no compensación.

3.5. ¿Qué pasa con los ingresos?

La Resolución no incluye una norma específica para el reconocimiento de los ingresos medioambientales a pesar de que, según la propuesta de Nota 22 de la memoria, debe informarse sobre "subvenciones recibidas de naturaleza medioambiental, así como los ingresos que se produzcan como consecuencia de ciertas actividades relacionadas con el medio ambiente".

Apoyándonos en la conceptuación restrictiva establecida en la Resolución de los términos "medio ambiente", "actividad medioambiental" y "gasto medioambiental", entendemos que bajo la denominación de ingresos medioambientales cabría incluir, en primera instancia, las siguientes partidas:

• las subvenciones destinadas a la realización de actividades de prevención, reducción o reparación de daños sobre el medio ambiente, y

• la activación de gastos incurridos para la construcción de elementos destinados a la protección medioambiental, mediante las cuentas de "Trabajos realizados".

Ahora bien, si por ejemplo como consecuencia de las actividades de depuración y tratamiento de sus residuos propios, la empresa obtiene subproductos, como el agua depurada y el compost, susceptibles de ser vendidos a terceros, o bien gracias a su política de contención, es capaz de comercializar permisos de emisión transferibles ¿los ingresos resultantes son medioambientales? En sentido estricto no lo son; no obstante, bajo una visión más amplia, también es cierto que —de cara a la rendición de cuentas de la dirección— dichas partidas podrían ser entendidas como una compensación recibida por la empresa por sus esfuerzos de protección del medio ambiente y, por tanto, catalogables como medioambientales.

]]> Evidentemente, se excluye de la calificación de medioambientales, de acuerdo con el espíritu de la Resolución, los ingresos por ventas de bienes y prestaciones de servicios "benéficos para el medio ambiente" que constituyen el objeto social de la empresa.

3.6. Información por suministrar en la memoria

La Resolución dedica su norma novena a describir la información medioambiental mínima por suministrar en la memoria de las cuentas anuales que debe, haciendo una especial mención a las Notas 4. "Normas de valoración" y 15 "Situación fiscal". Sin embargo, cabe afirmar que el apartado "estrella" es la nueva Nota 22. "Información sobre medio ambiente", sobre la cual se han ido realizando los correspondientes comentarios a lo largo del presente análisis de la norma, razón por la cual no se entrará en el detalle de comentar de nuevo cada uno de dichos apartados. Únicamente procede constatar que la estructura propuesta presenta como hecho positivo la concentración de la información medioambiental en unas pocas notas de la memoria, si se tiene presente que en la primera norma que trató el tema en España, la adaptación a las empresas del sector eléctrico se hallaba repartida en seis apartados distintos.

4. Discusión

La regulación contable española de la información medioambiental —a pesar de sus limitaciones técnicas, su orientación estrictamente convencional y su visión restringida de los conceptos de medio ambiente y actividad medioambiental— constituye un hito significativo en la materia, no sólo en el nivel nacional, sino incluso en el contexto europeo y mundial, siendo un modelo razonablemente válido en el proceso de concienciación medioambiental de los grupos de interés relevantes.

Ahora bien, debe recordarse que la información medioambiental aportada por el balance, la cuenta de pérdidas y ganancias y la memoria sólo tienen su razón de ser en la medida que contribuyan a expresar la imagen fiel del patrimonio, situación financiera y resultados de la empresa, bajo las hipótesis del marco conceptual vigente. Existen otros muchos datos de información que son necesarios para obtener una imagen integral de la actuación medioambiental de la empresa, que no están recogidos en los estados financieros, y que sin embargo pueden repercutir directa o indirectamente en la situación patrimonial como pueden ser las cifras de emisiones y vertidos, consumos de energía, agua y materiales (en unidades físicas), recursos estratégicos, determinados indicadores biológicos y bioquímicos, principios generales y programas; de ahí la importancia creciente de formas alternativas de comunicación de la gestión medioambiental, por ejemplo, los informes medioambientales y los informes de sostenibilidad; en este momento la principal y más conocida propuesta es la formulada por la Global Reporting Initiative (http://www.globalreporting.org).

Asimismo, es posible que la empresa incurra en unos desembolsos espectaculares en favor del medio ambiente, pero con unos grados de eficacia, eficiencia y economía más que discutibles y sobre los cuales no se aporte dato alguno. Debe tenerse presente que el enfoque adoptado por la regulación contable española se ciñe a la respuesta ofrecida por la organización ante los asuntos medioambientales en términos monetarios, sin incluir datos acerca de las variables de presión ambiental y de estado del entorno en términos físicos (tal y como se propone en otros pronunciamientos como la Recomendación de la Comisión Europea), de manera que las hipotéticas mejoras producidas gracias a la gestión realizada permanecerán fuera del conocimiento de los grupos de interés, pues al desconocerse los problemas originarios no se puede medir el grado de eficacia y eficiencia de las acciones adoptadas. Este hecho llevaría a propugnar instrumentos de representación que tuviesen en cuenta tales extremos con el fin de ponderar adecuadamente la importancia que tienen los impactos originados por la realización de la actividad considerada sobre el medio ambiente.

Por otra parte, tampoco existe una solución fácil al problema de la divulgación de los pasivos ambientales, pues ¿quién se atreve a dar pistas a los poderes públicos reconociendo la existencia de riesgos de daños al medio ambiente? Quizás debería introducirse alguna norma sobre revelación incentivada, como sucede en el entorno estadounidense, de manera que no se penalice a aquellas empresas que, cumpliendo determinados requisitos, reconozcan la posible ocurrencia del daño y demuestren que están adoptando de modo razonable las medidas adecuadas para hacer frente al problema, aunque no deja de ser una postura controvertida, pues podría ser entendida como una forma de amnistía encubierta.

]]> Finalmente, el establecimiento de modelos que guíen hacia la total transparencia puede acarrear efectos opuestos a los perseguidos, mediante argucias como el blanqueo de cuentas ambientales; una de cuyas modalidades consistiría en la aparente exoneración del cumplimiento de los compromisos con el medio ambiente trasladando la responsabilidad directa del daño a un tercero. En efecto, una empresa puede proclamar que ha reducido sus emisiones de CO2 sin aclarar que tal logro se ha llevado a cabo a costa de sustituir consumos de combustibles fósiles por electricidad, de manera que la responsabilidad de la contaminación se traslade a la compañía eléctrica. Este problema podría ser atacado desde enfoques basados en el análisis integral de los flujos de bienes y servicios desde sus fuentes originarias hasta sus sumideros finales.Teniendo en cuenta las actuales incertidumbres en torno a desafíos como el efecto invernadero o la desaparición de la capa de ozono, cabe la afirmación de Rubenstein (1992: 508) de que "(l)a profesión contable está en una encrucijada y debe decidir si es mejor estar equivocados con precisión o estar acertados de forma aproximada", dado el riesgo de que se lleguen a justificar conductas insostenibles, como el no hacer nada, mientras los indicadores contables no aconsejen lo contrario con total y absoluta fiabilidad y certeza. Si nos basamos en el denominado Principio de prevención, según el cual, "en ocasiones resulta más acertado emprender una acción antes de que los conocimientos científicos sean lo suficientemente sólidos como para justificarla" (Cairncross, 1993: 31), parece razonable afirmar que, a pesar de sus más que evidentes limitaciones, la información contable medioambiental puede constituir una interesante herramienta de apoyo a la filosofía del desarrollo sostenible, debiendo analizarse, no obstante, qué instrumentos pueden ser los más adecuados para lograr tal propósito.

Bibliografía

ACCOUNTING ADVISORY FORUM (1995), Environmental issues in financial reporting, Doc.XV/6004/94 cl EN, November. [ Links ]

AMERICAN INSTITUTE OF CERTIFIED PUBLIC ACCOUNTANTS (AICPA) (1996), Environmental remediation liabilities (including accounting guindance), Statement of Posicion 96–1, AICPA, New York, October 10. [ Links ]

CAIRNCROSS, F. (1993), Las cuentas de la tierra. Economía verde y rentabilidad medioambiental, Acento Editorial, Madrid, Versión original (1991), Costing the Earth, The Economist Books, Ltd. [ Links ]

COMISIÓN EUROPEA (1998), Comunicación interpretativa sobre determinados artículos de la Cuarta y la Séptima Directivas del Consejo relativas a las cuentas, DG XV, XV/7009/97 ES, 22 de enero. [ Links ]

CONESA FERNÁNDEZ–VITORA, V. (1993), Guía metodológica para la evaluación del impacto ambiental, Colegio Oficial de Ingenieros Agrónomos de Levante y Ediciones Mundi–Prensa, Madrid. [ Links ]

CONSEJO DE EUROPA (1993), Convención sobre responsabilidad civil resultante de actividades peligrosas para el medio ambiente (Convención de Lugano). [ Links ]

ENDESA (2005), Informe anual 2004. [ Links ]

EPSTEIN, M.J. (1996), "Improving environmental management with full environmental cost accounting", Environmental Quality Management, vol.6, núm. 1, Autumn, pp. 11 –22. [ Links ]

FÉDÉRATION DES EXPERTS COMPTABLES EUROPÉENS (FEE) (1995), Environmental accounting, reporting and auditing: survey of current activities and developments within the Accountancy profession, Bruselas. [ Links ]

FERNÁNDEZ CUESTA, C. y A.M. Cabeza Ares (2002), "Unas definiciones polémicas: medio ambiente y gasto medioambiental", Técnica Contable, vol. 54, núm.643, julio, pp.565–573. [ Links ]

FINANCIAL ACCOUNTING STANDARD BOARD (FASB) (1989), Accounting for the cost of asbestos removal, Issue No.89–13, Emerging Issues Task Force (EITF), FASB, October 26. [ Links ]

FINANCIAL ACCOUNTING STANDARD BOARD (FASB) (1990), Capitalization of costs to treat environmental contamination, Issue No.90–8, Emerging Issues Task Force (EITF), FASB, July 12. [ Links ]

GLOBAL REPORTING INICIATIVE (GRI) (2002), "Sustainability reporting guidelines", GRI. Versión española (2002): Guía para la elaboración de memorias de sostenibilidad sobre el desempeño económico, ambiental y social de la empresa (citado el 20 de abril de 2004). Disponible en World Wide Web: http://www.globalreporting.org/guidelines/2002.asp [ Links ]

INSTITUTO DE CONTABILIDAD Y AUDITORÍA DE CUENTAS (ICAC) (2002), Informe sobre la situación actual de la contabilidad en España y líneas básicas para abordar su reforma (Libro Blanco para la reforma de la contabilidad en España), ICAC, Madrid. [ Links ]

INTERNATIONAL ACCOUNTING STANDARDS COMMITTEE (IASC) (1998), "Depreciación de activos", en Norma Internacional de Contabilidad núm. 36. [ Links ]

INTERNATIONAL ACCOUNTING STANDARDS COMMITTEE (IASC) (1998), "Provisiones, activos contingentes y pasivos contingentes", en Norma Internacional de Contabilidad núm. 37. [ Links ]

INTERNATIONAL ACCOUNTING STANDARDS COMMITTEE (IASC) (1998), "Activos intangibles", en Norma Internacional de Contabilidad, núm. 38. [ Links ]

LARRINAGA GONZÁLEZ, C. y A. Llull Gilet (1999), "Steps towards mandatory environmental accounts in Spain", Social & Environmental Accounting, vol. 19, núm.1, pp.2–4. [ Links ]

LARRINAGA GONZÁLEZ, C., et al. (2002), Regulación contable de la información medioambiental. Normativa española e internacional, AECA, Madrid. [ Links ]

LEY 54/1997, de 27 de noviembre (BOE de 28 de noviembre), del Sector Eléctrico.

LEY 16/2002, de 1 de julio (BOE de 2 de julio), de prevención y control integrados de la contaminación.

LLENA, F., J. M. Moneva y B. Hernández (2006), "Environmental disclosures and compulsory acccounting standards: the case of Spanish annual reports", Business Strategy and the Environment (in press). [ Links ]

LLULL GILET, A. (2001), "Pasos hacia una información contable medioambiental obligatoria", en Partida Doble, núm. 125, septiembre, pp. 70–72. [ Links ]

MASANET LLODRÁ, M. J., M. R. Rovira Val y A. Llull Gilet (2005), "La información medioambiental en el marco conceptual de las NIIF y en la regulación española. Su aplicación al caso de los pasivos", 5th. Conference on Social and Environmental Accounting Research, Universitat Autónoma de Barcelona, Institut de Ciencia i Tecnologia Ambientals ICTA y Departament d'Economia de l'Empresa, Barcelona, 14–16 de septiembre. [ Links ]

MONEVA, J. M. C. Fernández Cuesta y C. Larrinaga (2002), "La normativa contable española sobre información financiera medioambiental", en Técnica Contable, vol. 54, núm. 648, diciembre, pp.949–961. [ Links ]

NACIONES UNIDAS (1994), Conclusiones sobre la contabilidad y la presentación de informes en las empresas transnacionales, Grupo Intergubernamental de Trabajo de Expertos en Normas Internacionales de Contabilidad y Presentación de Informes, Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, Nueva York y Ginebra, UNCTAD/ DTCI/1, S.94.II.A.9. [ Links ]

NACIONES UNIDAS (1999): Contabilidad y presentación de informes financieros sobre costos y responsabilidades ambientales, Ginebra, UNTACD/ITE/ EDS/4, Sales No.A/C/E/F/RS. 98.IID.14. [ Links ]

ORDEN de 10 de diciembre de 1998 (BOE de 24 de diciembre), por la que se aprueban las normas de adaptación del Plan General de Contabilidad a las empresas del sector de abastecimiento y saneamiento de agua.

REAL DECRETO 1131/1988, de 30 de septiembre (BOE de 5 de octubre), por el que se aprueba el Reglamento para la ejecución del Real Decreto Legislativo de Evaluación de Impacto Ambiental.

REAL DECRETO 1643/1990, de 20 de diciembre (BOE de 27 de diciembre), por el que se aprueba el Plan General de Contabilidad.

REAL DECRETO 437/1998, de 20 de marzo (BOE de 21 de marzo), por el que se aprueban las normas de adaptación del Plan General de Contabilidad a las empresas del sector eléctrico.

REAL DECRETO LEGISLATIVO 1302/1986, de 28 de junio (BOE de 30 de junio), de evaluación de impacto ambiental.

REAL DECRETO LEGISLATIVO 1564/1989, de 22 de diciembre (BOE de 27 diciembre), por el que se aprueba el texto refundido de la Ley de Sociedades Anónimas.

RECOMENDACIÓN De la Comisión de 30 de mayo de 2001 (DOCE L–15 6/3 3 de 13 de junio), relativa al reconocimiento, la medición y la publicación de las cuestiones medioambientales en las cuentas anuales y los informes anuales de las empresas.

REGLAMENTO (CE) 761/2001 del Parlamento Europeo y del Consejo, de 19 de marzo de 2001 (DOCE L 114, de 24 de abril de 2001), por el que se permite que las organizaciones se adhieran con carácter voluntario a un sistema comunitario de gestión y auditoria medioambientales (EMAS).

RESOLUCIÓN (CEE) del Consejo y de los representantes de los gobiernos de los Estados miembros, reunidos en el seno del Consejo, de 1 de febrero de 1993 (DOCE C 138/1 de 17 de mayo de 1993), sobre un Programa comunitario de política y actuación en materia de medio ambiente y desarrollo sostenible.

]]> RESOLUCIÓN de 25 de marzo de 2002 del Instituto de Contabilidad y Auditoría de Cuentas (BOE de 4 de abril) por la que se aprueban normas para el reconocimiento, valoración e información de los aspectos medioambientales en las cuentas anuales.RUBENSTEIN, P. B. (1992), "Bridging the gap between green accounting and black ink", en Accounting, Organizations and Society, vol.17, núm.5, pp.501–508. [ Links ]

SADGROVE, K. (1993), La ecología aplicada a la empresa, Ediciones Deusto, Bilbao. Versión original (1993): The green managers' handbook, Gower, Hants (England). [ Links ]

UNITED STATES CONGRESS (1980), Comprehensive Environmental Response, Compensation, and Liability Act of 1980 ("CERCLA"),§§ 101–308 42 United States Code §§ 9601–9675 (1988 & Supp. IV 1992). [ Links ]

UNITED STATES ENVIRONMENTAL PROTECTION AGENCY (USEPA) (1989), Pollution prevention benefits manual. Volume I: The manual. Volume II: Appendices. Phase II. Environmental Accounting Project, USEPA, EPA 230/R–89/100, Washington D.C., October. [ Links ]

UNITED STATES ENVIRONMENTAL PROTECTION AGENCY (USEPA) (1996), Valuing potential environmental liabilities for managerial decision–making: A review of available techniques, EPA 742–R–96–003, Washington DC, December. [ Links ]

UNITED STATES SECURITIES AND EXCHANGE COMMISSION (U.S. SEC) (1993), "Accounting and disclosure relating to loss contingencies", en Staff Accounting Bulletin, No.92. [ Links ]

UNITED STATES SECURITIES AND EXCHANGE COMMISSION (U.S. SEC) (s.f.), Standard instructions for filing forms under the Securities Act of 1933, Securities Exchange Act of 1934 and Energy Policy and Conservation Act of 1975, Regulation S–K. [ Links ]

]]> 1 Trabajo financiado con cargo al Plan Nacional de Investigación Científica, Desarrollo e Innovación Tecnológica. Entidades financiadoras: Ministerio de Educación y ciencia y FEDER. Proyecto: SEC2003–04438

2 Bajo similar orientación cabe considerar la Orden del 10 de diciembre de 1998 (BOE de 24 de diciembre de 1998) por la que se aprueban las normas de adaptación del Plan General de Contabilidad a las empresas del sector de abastecimiento y saneamiento de agua.

]]>