The Swiss National Bank as a flexible inflation targeter

Sergio Rossi*

* Departamento de Economía, Universidad de Fribourg. Correo electrónico: sergio.rossi@unifr.ch.

Resumen

La estrategia de política monetaria que el Banco Nacional Suizo ha venido implementando desde el 1° de enero del 2000 ofrece un interesante estudio de caso para aquellos bancos centrales que procuran referirse a un marco 'basado en principios' como una alternativa válida a un régimen de objetivo de inflación definido rígidamente. Este artículo muestra que la política monetaria suiza, caracterizada por su alto grado de flexibilidad desde los años de objetivos monetarios, ha sido capaz de considerar la estabilidad de precios y la estabilidad económica en su proceso de elaboración de decisiones. De hecho, en Suiza el Banco Central está dispuesto a permitir desviaciones temporales de su meta de estabilidad de precios cuando la economía nacional está experimentando (o en la probabilidad de experimentar) pérdidas de producto y de empleo, debido a perturbaciones internas o externas o choques económicos. En general, la evidencia empírica apoya un régimen de política monetaria acoplado con un ancla nominal de largo plazo para la estabilidad de precios –definido por el Banco Central más que por el gobierno— con flexibilidad de corto plazo en vista del desempeño económico observado y esperado del sector real. Las autoridades monetarias que aplican objetivos de inflación deben considerar moverse de un enfoque jerárquico de metas de política a un enfoque flexible basado en principios macroeconómicos sólidos. Este estudio de caso muestra el camino para los bancos centrales que disfrutan un alto nivel de credibilidad y reputación, y que desean mejorar el récord de política en ambos frentes (real y monetario).

]]> Palabras clave: objetivo de inflación, fijación de tasa de interés, estabilización macroeconómica, estrategias de política monetaria, estabilidad de precios.Clasificación JEL:**E31, E52, E58, E61

Abstract

The monetary–policy strategy that the Swiss National Bank has been implementing since January 1, 2000 offers an interesting case study for those central banks aiming to refer to a 'principles–based' framework as a valid alternative to a rigidly defined inflation–targeting regime. This paper shows that Swiss monetary policy, characterized by its high flexibility degree since the years of monetary targeting, has been able to consider both price stability and economic stabilization in its decision–making process. As a matter of fact, the central bank in Switzerland stands ready to allow temporary deviations from its price stability goal, when the domestic economy is (likely to be) suffering from output and employment losses, owing to internal or foreign disturbances or economic shocks. All in all, empirical evidence supports a monetary–policy regime marrying a long–run nominal anchor for price stability —defined by the central bank rather than government— with short–run flexibility in view of actual and expected economic performance in the real sector. Inflation–targeting monetary authorities ought to consider moving from a hierarchical view of policy goals to a flexible approach based on sound macroeconomic principles. This case study shows the way for any central banks enjoying a high level of credibility and reputation, and willing to improve the policy record on both (real and monetary) fronts.

Key words: inflation targeting, fixation of interest rate, macroeconomic stabilization, strategies of monetary policy, price stability.

INTRODUCCIÓN

Los oficiales del Banco Nacional Suizo (BNS) no gustan de usar el término 'objetivo de inflación' con relación a la estrategia de política monetaria que ellos implementan desde el 1° de enero del 2000. "Explican que ellos ven su régimen como altamente flexible y que el uso de la palabra objetivo podría ser malinterpretado por el público" (Mishkin 2007:610, nota 26). En verdad, la estrategia suiza para garantizar estabilidad de precios en la economía nacional a través de intervenciones de política monetaria difiere de los regímenes de objetivo de inflación consumados tal como los de Nueva Zelanda y el Reino Unido: el Banco Central, más que el gobierno, decide el objetivo numérico de inflación, el cual se define más bien en términos de estabilidad de precios que en la forma de una tasa meta o un rango de inflación medida (índice de precios al consumidor, IPC), y el horizonte de tiempo para alcanzar ese objetivo no se publica. Más aún, de acuerdo con el artículo 99, párrafo 2, de la Constitución Federal Suiza y, con mayor detalle, el artículo 5, párrafo 1, de la Ley Nacional Bancaria, el BNS debe conducir la política monetaria a manera de alcanzar lo que define como estabilidad de precios considerando la situación del ciclo económico —lo cual equivale a implementar la política monetaria considerando la estabilización del producto y el empleo a la par con la estabilidad del nivel de precios, particularmente cuando el desempeño económico del país se encuentra (o se pronostica) a la baja, algo similar al 'mandato dual' que el Sistema de la Reserva Federal hasta ahora tiene que llevar a cabo en Estados Unidos.1

Esto contrasta con dos de los cinco elementos de un régimen de objetivo de inflación consumado, tal como lo establece la definición tradicional —postulada por Bernanke et al. (1999:4)—:

]]>1. Anuncio público de objetivos cuantitativos oficiales (o rangos de objetivos) de tasas de inflación para uno o más horizontes de tiempo.

2. Compromiso institucional con la estabilidad de precios como la meta primordial de largo plazo de la política monetaria y compromiso de alcanzar ese objetivo de inflación en cualquier caso.

3. Una estrategia de información inclusiva en la cual muchas variables, y no sólo un agregado monetario, se utilizan en el proceso de elaboración de decisiones de la política monetaria.

4. Esfuerzos vigorosos para comunicar al público los planes, así como los objetivos de la autoridad monetaria.

5. Creciente responsabilidad del Banco Central para alcanzar sus objetivos de tasas de inflación.

En particular, la estrategia de política monetaria suiza no contiene el ítem 1 de la lista anterior, y no es tan rígida en el elemento número 2 como en la definición tradicional de la política de objetivo de inflación. En síntesis, ciertamente uno puede clasificar al BNS entre los bancos centrales que señalan objetivos de inflación (inflation targeters), aunque no califiquen para ser incluidos en el conjunto de autoridades monetarias que establecen objetivos de inflación (inflation targeting). Esto es análogo a la distinción que formula Meyer (2004:151–152) entre objetivos de inflación y 'objetivación de la inflación': los primeros proveen un objetivo cuantitativo para alcanzar la estabilidad de precios o una tasa particular (un punto o un rango) de inflación medida, pero de ninguna manera se ciñen a esa meta primaria de la política monetaria en cualquier circunstancia económica, como sucede con los segundos, lo cual implica una rígida jerarquía entre varias metas de política. Más precisamente, los bancos centrales que señalan objetivos de inflación (inflation targeters) pueden definirse como autoridades monetarias que tienen un objetivo cuantitativo de inflación y que publican sus pronósticos al respecto, sin ningún compromiso previo para alcanzar ese objetivo independientemente del desempeño económico relevante.

De hecho, el Banco Nacional Suizo:

1. No tiene un ancla nominal aparte de la estabilidad del nivel de precios en el largo plazo.

]]> 2. Tiene un compromiso institucional con la estabilidad de precios anclado en las leyes relevantes.3. Es independiente del gobierno financieramente, el cual no puede ser rescatado por el BNS.

4. Se ha beneficiado de la independencia del instrumento de política desde que se estableció (en 1907).2

5. Es responsable y transparente en su política, aunque (aún) no publica las minutas de las reuniones de su Consejo de Gobierno.

Estas características son co–extensivas con la definición generalmente aceptada de bancos centrales señaladores de objetivos de inflación (véanse Bernanke y Mishkin 1997; Mishkin y Schmidt–Hebbel 2002 y Fondo Monetario Internacional 2005, entre otros).

En este artículo, argumentamos que la estrategia de política monetaria del BNS provee un estudio de caso interesante para un enfoque que pretende representar una alternativa válida a la discreción restringida invocada en el concepto que establece objetivos de inflación en el sentido de Bernanke et al. (1999:22).3 Esto es tan cierto que, de acuerdo con Bernanke (2003:1), el BNS —junto con el Bundesbank— ha sido un precursor de la estrategia de objetivo de inflación en el periodo en que su proceso de elaboración de decisiones de política monetaria se hacía en el marco de un régimen de objetivo monetario. La siguiente sección, por tanto, rememora la experiencia suiza con objetivos monetarios, una estrategia que el BNS implementó con un alto grado de flexibilidad durante la última cuarta parte del siglo veinte. La sección tercera extiende y elabora el análisis del enfoque de política altamente flexible que el BNS está implementando al momento de redactar este artículo, es decir, una estrategia de pronóstico de inflación en dónde el pronóstico suministrado por el Banco Central sirve como indicador principal de política para su análisis interno y para la comunicación externa. La sección final ofrece comentarios concluyentes.

EXPERIMENTANDO CON FLEXIBILIDAD EN LA ELABORACIÓN DE POLÍTICA MONETARIA: VENTICINCO AÑOS DE OBJETIVOS MONETARIOS EN SUIZA

A decir verdad, antes de convertirse en un señalador de objetivos de inflación en el sentido ya descrito, el BNS había estado implementando una estrategia de política monetaria suigeneris: aunque fue uno de los primeros bancos centrales en el mundo en adoptar objetivos monetarios en 1974, después de la ruptura del régimen de Bretton Woods (1973), "adoptó un enfoque pragmático para adaptar su política a las circunstancias cambiantes" (Peytrignet 2007:238; véanse también Rich 1997, 2003). En la práctica, el BNS no siguió el precepto monetarista compendiado en la llamada 'regla de Friedman' —de acuerdo con la cual el agregado monetario relevante tiene que incrementarse en k por ciento, es decir, en línea con el crecimiento del producto interno bruto (PIB) real (véanse Friedman 1959, 1968)—, sino que implementó objetivos monetarios en una forma muy flexible, también porque, siendo Suiza una economía pequeña abierta con un gran mercado financiero, un gran número de choques tiene un origen externo y requieren un enfoque flexible de elaboración de política monetaria (Baltensperger et al. 2007b:4; Peytrignet 2007:238). En realidad, un objetivo monetario rígido, combinado con una apreciación real del franco suizo, habría hecho a la política monetaria del BNS innecesariamente restrictiva y habría propiciado panoramas desagradables de masivas caídas repentinas del producto y el empleo (Rich 2000:450).

El BNS decidió implementar una estrategia de objetivo monetario a fines de 1974 debido a la relativamente elevada tasa de inflación de la economía suiza de ese tiempo (alrededor de 10%). La investigación empírica realizada por empleados del BNS mostró la existencia de una relación estable entre la demanda de dinero y la actividad económica medida por el producto nacional bruto (PNB) en Suiza. Por tanto, a fines de 1974 el BNS publicó por primera vez una tasa de crecimiento objetivo para el agregado monetario M1, que se alcanzaría en el año siguiente. Continuó fijando y anunciando objetivos anuales para la tasa de crecimiento de M1 hasta 1978 (véase el cuadro 1).

]]> En el otoño de 1978, debido a una fuerte apreciación del tipo de cambio real del franco suizo, el BNS decidió abandonar temporalmente su objetivo para la tasa de crecimiento de un agregado monetario, reemplazándolo con un objetivo de tipo de cambio con respecto al marco alemán —la moneda de referencia del BNS, debido al hecho de que Alemania ha sido tradicionalmente el socio económico más importante de Suiza (entonces y ahora).A fines de 1979, a causa de una mala experiencia, el BNS abandonó su objetivo de tipo de cambio y retornó a un objetivo monetario, aunque esta vez lo fijó con respecto a la tasa de crecimiento del dinero del Banco Central (M0) más que con relación a un agregado monetario más amplio —con la esperanza de controlarlo mejor en comparación con los años durante los que el objetivo fue la tasa de crecimiento de M1—. De hecho, debido a una alta elasticidad en la tasa de interés de la demanda del dinero del Banco Central, el BNS demostró ser incapaz de alcanzar su objetivo de tasa de crecimiento de M0 definido anualmente (Rich 2000:451; Rich 2003:29–31). Como consecuencia, el BNS decidió cambiar hacia un objetivo monetario multianual a principios del decenio de los años noventa. En la práctica, esto significó que el BNS fijó como objetivo una tasa de crecimiento de M0 para un periodo de cinco años con el fin de poder reaccionar en una forma flexible ante choques económicos y fluctuaciones sin tener que justificar, año tras año, su fracaso en el propósito de alcanzar un objetivo monetario anual. "El Banco Nacional, por tanto, fue obligado a adoptar una disciplina más fuerte en política monetaria, al no poder ignorar la evolución de la cantidad de dinero durante los años previos dentro del periodo de objetivos" (Meyer 2000:7–8; traducción del autor).

De hecho, aunque la mayor parte del tiempo el BNS no alcanzó la tasa de crecimiento objetivo publicada del agregado monetario relevante, mediante la interpretación pragmática de estos objetivos fue capaz de restablecer la estabilidad de precios después de las presiones alcistas sobre el IPC observadas como resultado de los choques y el caos de los años setenta. Pero en varios años (como en 1993–1995) esto sucedió a expensas del crecimiento económico real —lo cual en ocasiones se convirtió en aguda recesión que se profundizara aún más debido a una fuerte apreciación del tipo de cambio real del franco suizo—. En verdad, "[a]unque el objetivo multianual confirió al BNS la flexibilidad requerida, no resolvió todos los problemas que surgían del enfoque anterior [es decir, el de objetivo monetario basado en objetivos definidos anualmente]" (Rich 2000:451). La autoridad monetaria suiza aún tenía que resolver varios problemas, principalmente debido a la inestabilidad de la demanda de dinero del Banco Central que el BNS fue incapaz de explicar. De manera notable, hubo:

1. Una importante volatilidad en la política de tasas de interés para frenar la inestabilidad de la demanda de dinero, a expensas de la estabilización del producto y el empleo.4

2. Una relación limitada entre la dinámica de la oferta monetaria y la inflación medida, que provocó inquietud acerca de la validez empírica de la teoría cuantitativa del dinero.

3. Una dificultad para explicarle al público las desviaciones necesarias o inevitables del agregado monetario relevante con respecto al objetivo multianual.

Debido a estos grandes problemas, la experiencia suiza con los objetivos monetarios (multianuales) debe verse como insatisfactoria. Aunque el BNS consiguió alcanzar la estabilidad de precios, esto ocurrió a cierto costo social (tal como puede medirse por la llamada 'tasa de sacrificio', con relación a las pérdidas de producto y empleo debidas a la política monetaria desinflacionaria),5 especialmente en 1982–1983 y en la primera mitad de los años noventa (véase cuadro 1). No obstante, con respecto al objetivo de garantizar la estabilidad del nivel de precios, la experiencia suiza con objetivos monetarios flexibles probó ser muy exitosa. Tal como afirma Rich (2003:6), "en el último cuarto del siglo veinte, el BNS logró alcanzar una tasa de inflación más baja virtualmente que todos los otros bancos centrales. [...] Más aún, generalmente el público entendió lo que el BNS pretendía hacer. Estos factores parecen explicar el alto grado de credibilidad que el BNS ha disfrutado hasta el día de hoy."

Con el propósito de preservar esta credibilidad, a fines de 1999 el BNS decidió enmendar ligeramente su enfoque de política, aboliendo los objetivos monetarios pero no la función de los agregados monetarios en cuanto indicador de política monetaria de largo plazo. Esto requirió varias modificaciones al marco de política monetaria, dándole forma al proceso de elaboración de decisiones del BNS así como a su comunicación externa, acoplando "un ancla firme de largo plazo para la estabilidad nominal con flexibilidad de corto plazo" (Baltensperger et al. 2007b:5). Procedamos a esto en la siguiente sección.

]]> OBJETIVO DE PRONÓSTICO DE INFLACIÓN FLEXIBLE EN SUIZA: ALGUNAS LECCIONES PARA LOS BANCOS CENTRALES QUE PRACTICAN OBJETIVOS DE INFLACIÓN

A fines del siglo veinte el BNS modificó su estrategia de política monetaria para mejorar su contribución de largo plazo a la estabilidad del nivel de precios y a la estabilización macroeconómica en Suiza. "Mientras que el nuevo marco introdujo importantes elementos novedosos, no representó una ruptura completa con el pasado, dado que el objetivo básico de la política monetaria [suiza] permaneció enteramente igual" (Baltensperger et al. 2007b:4). En particular, el BNS puso los pronósticos de inflación en el centro de su análisis de política monetaria interna y de su política de comunicación externa (Rich 2000:452; Jordan y Peytrignet 2001:55), aunque esto no convierte al BNS en una autoridad monetaria con un objetivo de pronóstico de inflación en la forma esgrimida por Svensson (1997) y por Svensson y Woodford (2004): el BNS no tiene la obligación de mantener la tasa de inflación medida en línea con su pronóstico de inflación en ninguna circunstancia ni a ningún costo. Asimismo, el horizonte de tiempo para ajustar la tasa de inflación observada en línea con el pronóstico de inflación del propio BNS, después de cualquier desviación con respecto a éste, no está predeterminado. En términos de evidencia empírica, "[e]l BNS analiza cada situación individualmente y decide dependiendo de las condiciones económicas presentes" (Jordan y Kugler 2004:382).

Las principales características de la estrategia de política monetaria que ha puesto en práctica el BNS desde el 1° de enero del 2000 se incluyen en los siguientes principios básicos (Baltensperger 2007:583):

1. Prioridad de la estabilidad de precios en el largo plazo, con una explícita definición cuantitativa de lo que el BNS entiende por estabilidad de precios.

2. Una orientación de largo plazo en la búsqueda de la estabilidad de precios, permitiendo algún margen para la flexibilidad de corto plazo así como para la estabilización del producto y el empleo.

3. Un enfoque de estabilidad de precios con visión hacia adelante (forward looking), utilizando un pronóstico de inflación como indicador principal de política.

4. Una implementación flexible de la política monetaria anunciando un rango de objetivo para una tasa de interés interbancaria de mercado a tres meses como un objetivo operacional.

Exploremos cada una de estas cuatro características, concediendo en forma notable que "el [presente] marco de política monetaria del BNS provee discernimientos relevantes para otros bancos centrales que procuran adoptar una posición intermedia entre la discreción completa y el objetivo de inflación de corto plazo definido rígidamente" (Baltensperger et al. 2007b:5).

]]> UNA DEFINICIÓN EXPLÍCITA DE ESTABILIDAD DE PRECIOS

El BNS define la estabilidad de precios como un incremento anual en el IPC nacional menor a 2%. Un descenso sostenido en el nivel de precios medido por el IPC queda excluido de esta definición, tal como el BNS ya lo ha expresado en varias ocasiones (véase, por ejemplo, Swiss National Bank 1999).

Esta definición es la misma que la adoptada por el Banco Central Europeo (BCE) cuando se fundó en 1999 (véase European Central Bank 1999:46). Nótese, no obstante, que el BCE decidió modificar su definición de estabilidad de precios cuando revisó su estrategia de política monetaria en mayo del 2003, afirmando a partir de entonces que "en la persecución de la estabilidad de precios el BCE procura mantener la tasa de inflación por debajo de, aunque cercana a, 2% en el mediano plazo" (European Central Bank 2003:79). En contraste con el BCE, el BNS no suministra el objetivo puntual alrededor o debajo del cual pretende ver la tasa de inflación (IPC) medida anualmente.

Adicionalmente, el BNS no establece un límite inferior a su definición explícita de estabilidad de precios —en contraste con los bancos centrales que tienen un objetivo de inflación definido con respecto a una banda explícita—, por dos razones (Jordan y Peytrignet 2007:259–260), a saber:

a) Un rango de objetivo entre 0 y 2 por ciento implicaría, al menos para el público si no también para el Banco Central, un objetivo de inflación de 1 por ciento con un margen de tolerancia asumido de ±1 punto porcentual.6

b) El error de medición en el IPC nacional podría haber suministrado el límite inferior para la definición de la estabilidad de precios, implicando que el Banco Central tuvo que enmendar su definición de estabilidad de precios cada vez que el método para calcular el IPC se iba a revisar con el propósito de reducir la sobrestimación de la inflación.7

En realidad, el BNS considera que cualquier tasa de inflación medida entre 0 y 2 por ciento está en línea con la estabilidad de precios, "y no es de importancia material si esta tasa está más cerca de 2 por ciento o es menor que 1 por ciento en el largo plazo" (Jordan y Peytrignet 2007:259).

UNA ORIENTACIÓN FLEXIBLE DE LARGO PLAZO DE LA ESTABILIDAD DE PRECIOS

]]> La política monetaria del BNS que procura garantizar la estabilidad de precios en el largo plazo, considera relativamente en gran medida las fluctuaciones de corto plazo del producto y el empleo, y de manera notable intenta apoyar la estabilización macroeconómica siempre que esto no provoque una desviación sostenida respecto de su objetivo de estabilidad de precios de largo plazo. Tal como reconoció Rich (2000:454), "si [el BNS] utilizara artillería pesada para mantener la tasa de inflación dentro de un rango estrecho, probablemente haría más perjuicio que beneficio porque esas acciones exacerbarían innecesariamente las fluctuaciones en el producto real y el empleo. Por esta razón, el BNS siempre ha enfatizado que los bancos centrales deben reaccionar sólo ante desviaciones sostenidas en la tasa de inflación con respecto al rango correspondiente a la estabilidad de precios."En realidad, el BNS restringe su política monetaria cuando la tasa de inflación pronosticada permanece persistentemente por arriba de 2% en el largo plazo,8 pero permite excesos temporales con relación a este límite. Esto ocurre notablemente cuando los bienes importados, como el petróleo, se caracterizan por incrementos de precio importantes que se perciben como reversibles, al menos en parte, dentro del periodo del pronóstico de inflación, o en caso de cambios en la tasa de impuestos (por ejemplo, cuando el número de tasas de impuestos al valor agregado se reduce con miras a proveer una tasa de impuestos singular, si bien más alta, para la mayoría de bienes y servicios producidos) que tienen un efecto de una sola ocasión en la tasa de inflación medida. Sin duda, un gran número de casos que darían lugar a cambios temporales en la tasa de inflación serían soslayados si el BNS definiera la estabilidad de precios con respecto a la llamada 'inflación subyacente'. Sin embargo, el BNS se abstiene de decidir e implementar su política monetaria de acuerdo con la evolución de un índice de inflación subyacente (aunque sí publica algunos de estos índices), dado que el público en general, tan familiarizado como está con el IPC, no comprendería ni el cambio hacia, ni la selección de, un objetivo de cualesquiera medidas de inflación subyacente. La adopción de un índice de este tipo para la definición de la estabilidad del nivel de precios reduciría la transparencia de la política monetaria, la cual es importante para afectar las expectativas de inflación de los agentes económicos, así como para garantizar la credibilidad y la responsabilidad del Banco Central.

UN PRONÓSTICO DE INFLACIÓN COMO INDICADOR PRINCIPAL DE POLÍTICA

A causa de los prolongados y variables rezagos temporales entre una intervención de política monetaria y sus efectos en el producto, el empleo y el nivel de precios, el BNS —así como otros bancos centrales desde fines del siglo veinte— considera que la relación de largo plazo entre la oferta monetaria y el nivel de precios no es adecuadamente robusta a manera de proveer información suficiente para el proceso de elaboración de su política. "Aunque los movimientos en la oferta monetaria pudieron haberse percibido como una predicción rudimentaria de las tendencias de los precios, el BNS encontró que orientar la política monetaria sólo hacia la información de esa sola variable podía causar problemas ocasionalmente" (Jordan y Peytrignet 2007:260).9

Por tanto, el pronóstico de inflación que periódicamente provee el personal del BNS se basa en diversas variables económicas, que conciernen a la economía nacional o al resto del mundo (en particular, Asia, Europa y Estados Unidos),10 y es el resultado de varios modelos econométricos (de series de tiempo y de vectores de autorregresión estructurales).11 El BNS suministra un pronóstico de inflación al público cuatro veces al año (en la mitad de los meses de marzo, junio, septiembre y diciembre), lo presenta durante una conferencia de prensa y lo explica en un boletín de prensa (disponible en: <http://www.snb.ch>). De acuerdo con el rezago observado de tres años para el mecanismo de transmisión de la política monetaria que afecta al nivel de precios en Suiza, el BNS muestra en todos sus pronósticos de inflación la evolución esperada de la inflación medida en la economía nacional, sobre la base del supuesto de una política de tasas de interés constante a lo largo de los tres años siguientes, y compara esta evolución con la del pronóstico de inflación previo. Al hacerlo así, cada pronóstico de inflación es válido sólo para tres meses, es decir, desde el anuncio de un pronóstico de inflación al siguiente.12

Generalmente, si al final del horizonte del pronóstico la tasa de inflación proyectada se ubica por arriba del límite de 2%, que define la estabilidad de precios en Suiza, el BNS considerará un incremento en la tasa de interés para contener la inflación medida dentro del periodo del pronóstico. Si el pronóstico de inflación muestra un peligro de deflación en Suiza (es decir, una tasa de variación negativa en los precios), entonces puede ocurrir una reducción en la política de tasa de interés. El BNS, sin embargo, nunca reacciona mecánicamente ante su pronóstico de inflación, toda vez que siempre considera la situación económica y su probable evolución en el ciclo económico antes de decidir cualquier intervención de política: "Dado que el consejo de gobierno [del BNS] también requiere de cierto margen en su elaboración de decisiones, en la nueva estrategia el pronóstico de inflación serviría como un indicador principal y no como un objetivo intermedio en sí mismo. Esto significa que, en ciertas circunstancias, el BNS puede tomar decisiones que no necesitan basarse (completamente) en el pronóstico de inflación" (Jordan y Peytrignet 2007:260).

Este es un punto de contraste principal con los bancos centrales que tienen objetivos de inflación: el BNS no reacciona mecánicamente ante su pronóstico de inflación cuando es probable que el objetivo de estabilidad de precios no se alcance. La situación económica general determina tanto el curso como la velocidad de los cambios en la política de tasas de interés en Suiza. Más aún, a diferencia del Banco de Inglaterra y del Riksbank,§ el BNS no publica mapas o diagramas, es decir, provee sólo el valor medio (estimación de un punto) de la inflación proyectada para el horizonte del pronóstico, y no la varianza y el sesgo de su pronóstico. En realidad, los pronósticos de inflación del BNS se suministran sobre la base del supuesto claramente irrealista de que la tasa de interés de referencia permanece constante a lo largo de todo el periodo del pronóstico. No obstante, para su propio análisis de política interna, el BNS también considera los pronósticos de inflación basados en tasas de interés de mercado variables de corto plazo (Baltensperger et al. 2007b:16), aunque estos pronósticos alternativos no han sido publicados hasta ahora.

El mérito de un pronóstico de inflación condicional, es decir, un pronóstico basado en tasas de interés constantes, es que es muy simple suministrarlo y muy fácil de ser comprendido por el público. Permite una comprensión de los cambios futuros en la tasa de interés necesarios para obtener la estabilidad de precios. Sin embargo, el supuesto de una tasa de interés fija a lo largo de todo el periodo del pronóstico (36 meses) también es irrealista y, más aún, es inconsistente con diversas variables consideradas en otros modelos utilizados en el BNS (Baltensperger et al. 2007b:17). Esto podría generar una visión incoherente de la variedad de modelos utilizados para informar las decisiones de política monetaria suiza, lo cual muestra la importancia de los juicios personales independientes que ejercen los tres miembros del Consejo de Gobierno del BNS —algo que un régimen cabal o completo de objetivo de inflación impediría realmente.

]]> UN RANGO PARA LA TASA DE INTERÉS INTERBANCARIA DE MERCADO DE TRES MESES COMO OBJETIVO OPERACIONAL

El BNS publica un rango objetivo (usualmente con amplitud de un punto porcentual) para la London Inter–Bank Offered Rate (Libor) sobre los depósitos en francos suizos, y usa este rango como su objetivo operacional para implementar política monetaria. También anuncia dónde desea ver la Libor relevante día tras día dentro de este rango (en la mitad superior, en el centro o en la mitad inferior de ese rango).13

Aunque el BNS considera que es el indicador más representativo de las condiciones de oferta y demanda del mercado interbancario de los depósitos del franco suizo, la opción de la Libor a tres meses como objetivo operacional es inusual en política monetaria por tres razones:

1. Usualmente, las autoridades monetarias seleccionan como referencia una tasa de interés overnight más que una tasa de interés para un horizonte de tiempo más largo.

2. Muy frecuentemente, las tasas de interés que los bancos centrales emplean como objetivo se fijan como objetivos punto más que en la forma de objetivos rango.14

3. Generalmente, la tasa de interés objetivo se establece dentro del mercado interban–cario nacional, más que fuera de éste.

Así, la banda objetivo para la Libor de tres meses que implementa el BNS es una excepción interesante con respecto a todos estos puntos: el BNS usa una tasa de interés de mercado a plazo de tres meses, fija un rango objetivo para esa tasa, y adopta como referencia una tasa de interés que se establece fuera de la economía suiza. Estas características son peculiares para una economía pequeña abierta que tiene un importante mercado financiero. "Al anunciar un rango objetivo para una tasa de interés a tres meses, más que un objetivo punto para la tasa overnight, el BNS tiene más margen para reaccionar en forma flexible ante choques de tipo de cambio o cambios repentinos en la distribución de la liquidez sin señalar un cambio inmediato en su orientación de política básica" (Baltensperger et al. 2007b: 18).

Aunque el BNS no establece la Libor que pretende como un objetivo operacional, indirectamente ejerce influencia sobre esta tasa de interés inter–bancaria a través de los acuerdos de recompra ('repo'):15 presionar a la baja la Libor a tres meses, bien puede reducir la tasa de interés de recompra (la 'tasa repo') o bien incrementa la cantidad de depósitos que los bancos comerciales tienen en el Banco Central a la tasa de interés 'repo' prevaleciente. "A la inversa, al aumentar sus tasas repo o disminuir la cantidad de liquidez en el sector bancario a una tasa dada, el BNS puede inducir incrementos en las tasas de interés de mercado" (Borsani et al. 2007:286). Así, la tasa repo es un instrumento de política monetaria efectivo para manipular la tasa de interés interbancaria objetivo, sin la obligación por parte del BNS de modificar muy frecuentemente el rango de su objetivo operacional, y con el mérito de conferir mucha flexibilidad a la política monetaria suiza en el corto plazo. "[La Libor a tres meses] refleja las condiciones en el mercado [interbancario] internacional del franco suizo que son influenciadas por las transacciones repo con una muy alta flexibilidad con respecto a la frecuencia, colocación y maduración" (Jordan y Kugler 2004:390–391). Es claro que el BNS desea intervenir diariamente en una forma flexible en el mercado interbancario, modificando sus tasas repo sin que esto sea interpretado por los operadores del mercado como una señal de cambios en su postura de política monetaria (Meyer 2000:12). De hecho, el funcionamiento diario de los mercados inter–bancarios, donde los bancos comerciales ofrecen y demandan pagos líquidos (es decir, depósitos del Banco Central), puede producir alta volatilidad en las tasas de interés intradía (y overnight). Por lo tanto, las tasas de interés repo de corto plazo son muy volátiles, pero su volatilidad no tiene que tomarse como una señal de cambio de política: sólo es la respuesta del BNS a las condiciones de la oferta y la demanda en el mercado interbancario.

En suma, aunque la estrategia de política monetaria implementada por el BNS tiene algunos elementos en común con la de objetivo de inflación, contiene varias características clave que la hacen muy diferente de ésta en la práctica:

]]>1. El BNS no establece un objetivo de inflación, sino que provee una definición de estabilidad de precios. Por tanto, es menos probable que su objetivo de política monetaria cambie en consonancia con presiones políticas o con situaciones contingentes al estado de cosas. De aquí que suministre una más firme ancla nominal a una política monetaria orientada a la estabilidad.

2. El BNS mismo define exacta y explícitamente lo que corresponde a estabilidad de precios en la economía nacional. Ninguna autoridad política puede, por tanto, imponerle un objetivo de inflación al Banco Central en Suiza, evitando así obstáculos políticos o formas estratégicas de conducta en el sector de gobierno general.

3. El pronóstico de inflación suministrado por el BNS no es un objetivo intermedio que deba alcanzarse en cualquier circunstancia, sino el principal indicador de política. El BNS acepta desviaciones temporales de la inflación proyectada con respecto a la que está en línea con la estabilidad de precios, en particular cuando el desempeño económico del país tiene que sostenerse a través de una reducción en la política de tasas de interés.

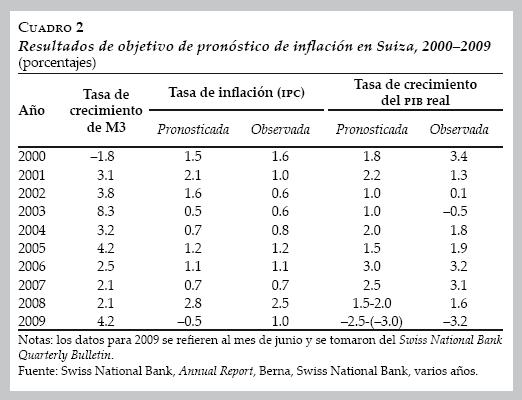

Esta estrategia de política monetaria 'basada en principios', como la ha bautizado Baltensperger et al. (2007b), ha contribuido al buen desempeño relativo de la economía Suiza tanto en tiempos de circunstancias normales como cuando la situación económica es problemática con relación a la inflación o el desempleo. La evidencia empírica del periodo de diez años durante los cuales el BNS ha estado practicando su objetivo de pronóstico de inflación sui generis documenta el éxito de esta estrategia de política monetaria altamente flexible (véase el cuadro 2).

A excepción de los años 2001 y 2002 (cuando los ataques terroristas en los Estados Unidos generaron una serie de consecuencias negativas en los mercados de bienes y financieros en el mundo), el BNS ha podido suministrar pronósticos precisos de la tasa de inflación medida por el IPC: los errores de pronóstico respecto de la inflación durante este periodo de diez años son insignificantes —aunque en realidad las tasas de crecimiento del PIB real han sido muy diferentes en comparación con las pronosticadas por el BNS, pero esto no debería sorprender a quienes son escépticos acerca de la posibilidad de usar modelos econométricos para llevar a cabo predicciones precisas sobre un futuro fundamentalmente incierto.

Otro punto interesante que debe destacarse con respecto al cuadro 2 es la absoluta falta de correlación, no digamos causalidad, entre la evolución de la oferta monetaria (medida por la tasa de crecimiento de M3) y la inflación: en conjunto con los datos del cuadro 1, esto provee una evidencia empírica robusta acerca de la invalidez real de la teoría cuantitativa del dinero, y muestra las limitaciones de los regímenes de objetivos monetarios y los méritos de una estrategia de pronóstico de inflación altamente flexible.

]]> COMENTARIOS FINALES

Una característica central de la estrategia de política del BNS es su flexibilidad de corto plazo con respecto a las necesidades de estabilización del producto y el empleo. Esta flexibilidad es crucial en una economía moderna abierta si el sistema económico del país tiene que reaccionar rápidamente frente a varios choques que afectan sea a su sector real (en caso de, digamos, choques de precios del petróleo o de la energía) o sea a sus mercados financieros (debido a volatilidad del tipo de cambio o a caos en el mercado financiero). El Banco Central debe ser capaz de reaccionar rápida y adecuadamente ante cualquier perturbación económica, si aspira a contribuir a la estabilidad monetaria y financiera, la cual afecta a las condiciones económicas reales a final de cuentas. En realidad, tal como Baltensperger (2007:21) hace notar convincentemente, "la apertura y complejidad de la economía ha creado una situación donde la política monetaria flexible es necesaria."16

En este marco, una definición explícita de estabilidad de precios "representa un compromiso con la estabilidad monetaria más confiable y por tanto más creíble que un objetivo de inflación que puede ajustarse en el tiempo en formas potencialmente discrecionales e impredecibles [por los partidos políticos, grupos de presión u oficiales de gobierno electos]" (Baltensperger 2007:15). El BNS disfruta un alto grado de independencia de su meta, toda vez que define de manera autónoma lo que corresponde a 'estabilidad de precios', a cuál índice de precios debe usarse a ese respecto y cuán largo es el horizonte de tiempo en el cual la estabilidad de precios tiene que alcanzarse. Para que tenga éxito, es decir, para alcanzar la estabilidad de precios así como la estabilización económica, ese enfoque de política monetaria requiere un alto grado de credibilidad y reputación del Banco Central. Tal como Baltensperger et al. (2007a:95–96) hace notar sobre este punto:

En estas circunstancias, el Banco Central puede contribuir mejor al desempeño macro–económico como un todo no comprometiéndose con un objetivo único definido estrechamente, tal como un objetivo de inflación o de tipo de cambio específicos por un horizonte de tiempo específico. Un Banco Central con una meta independiente podría en ocasiones permitirse mayor flexibilidad en respuesta a choques. El horizonte en el cual se tiene que cumplir el objetivo del Banco Central es de tal naturaleza que involucra no sólo preferencias sino también juicios técnicos acerca de los rezagos de la política monetaria. Por lo tanto, puede que no sea apropiado que el objetivo del Banco Central lo establezca el gobierno.

En verdad, en ausencia de cualquier jerarquía entre la estabilidad de precios y la estabilización del producto y el empleo a la manera en que lo imponen los regímenes de objetivos de inflación, el Banco Central disfruta de flexibilidad en su reacción de política monetaria frente a perturbaciones económicas, lo cual permite una respuesta más apropiada ante cualesquier choques macroeconómicos que la que puede proveer una estrategia de objetivo de inflación consumada. En síntesis, el objetivo de inflación puede socavar la independencia del Banco Central en su proceso de elaboración de decisiones así como en su intervención de política monetaria orientada a mejorar el desempeño económico del país.

Un argumento de economía política refuerza esta conclusión: generalmente, los regímenes de objetivo de inflación tienen una serie de cláusulas de escape (basta con recordar aquí los Acuerdos de Objetivos de Política firmados periódicamente en Nueva Zelanda), que pueden utilizarse como una forma de evadir responsabilidad en caso de que el Banco Central cometa errores o se conduzca equívocamente. De hecho, cuando no se alcanza un objetivo de inflación dado, no es difícil que los oficiales del Banco Central argumenten que el fracaso es independiente de su deseo verdadero y del conocimiento técnico de las variables relevantes y de los mecanismos de transmisión. Tanto es así que las tasas de inflación medidas dependen de un gran número de magnitudes en constante movimiento sobre las cuales ninguna política del Banco Central puede ejercer mucha influencia en el mundo real. Todo esto refuerza la sabiduría convencional —epitomizada por el famoso aforismo de Hawtrey (1932:vi)— de que la política monetaria es más un arte que una ciencia. Si los bancos centrales que practican objetivos de inflación consideraran su propia estrategia de política menos como una ciencia que provee resultados inequívocos, estarían inclinados a orientarse hacia un enfoque de elaboración de política monetaria más flexible en el cual el juicio personal resulta prominente para garantizar la estabilidad de precios así como la estabilización macroeconómica dentro del país (o área monetaria) relevante. La flexibilidad de política, más que la discreción restringida, es la clave para una autoridad monetaria exitosa. La transparencia, la credibilidad y la responsabilidad del Banco Central son auxiliares de esto.

REFERENCIAS

Ball, L., "What determines the sacrifice ratio?", en N.G. Mankiw (ed.), Monetary Policy, Chicago, University of Chicago Press, 1994, pp. 155–182. [ Links ]

Baltensperger, E., "The National Bank's monetary policy: evolution of policy framework and policy performance", en Swiss National Bank (ed.), The Swiss National Bank: 1907–2007, Berna y Zürich, Swiss National Bank y Neue Zürcher Zeitung Publishing, 2007, pp. 569–597. [ Links ]

Baltensperger, E., A.M. Fischer y T.J. Jordan, "Strong goal independence and inflation targets", European Journal of Political Economy, vol. 23, núm. 1, 2007a, pp. 88–105. [ Links ]

Baltensperger, E., P.M. Hildebrand y T.J. Jordan, "The Swiss National Bank's monetary policy concept–An example of a 'principles–based' policy framework", Swiss National Bank Economic Studies, núm. 3, 2007b. [ Links ]

Bernanke, B.S., "A perspective on inflation targeting", notas de la Washington Policy Conference de la National Association of Business Economists, Washington D.C., 25 de marzo de 2003. Disponible en: <http://www.federalreserve.gov/boarddocs/speeches/2003/20030325/default.htm> [ Links ].

Bernanke, B.S., T. Laubach, F.S. Mishkin y A.S. Posen, Inflation Targeting:Lessonsfrom the International Experience, Princeton, Princeton University Press, 1999. [ Links ]

Bernanke, B.S. y F.S. Mishkin, "Inflation targeting: a new framework for monetary policy", Journal of Economic Perspectives, vol. 11, núm. 2, 1997, pp. 97–116. [ Links ]

Borsani, C., Hug, K. y T.J. Jordan, "Modernising the tools of monetary policy", en Swiss National Bank (ed.), The Swiss National Bank: 1907–2007, Berna y Zürich, Swiss National Bank y Neue Zürcher Zeitung Publishing, 2007, pp. 282–294. [ Links ]

Brachinger, H.W, B. Schips y W Stier, Expertise zur Relevanz des "Boskin–Reports" für den schweizerischen Landesindex der Konsumentenpreise, Neuchâtel, Bundesamt für Statistik, 1999. [ Links ]

Cukierman, A., "Does a higher sacrifice ratio mean that Central Bank independence is excessive?", Annals of Economics and Finance, vol. 3, núm. 1, 2002, pp. 1–25. [ Links ]

Ettlin, F. y S. Gaillard, "Die 90er Jahre in der Schweiz: Eine wettbewerbsfáhige Wirtschaft braucht eine stabilisierende Geldpolitik", en J. Furrer y B. Gehrig (eds.), Aspekte derschweizerischen Wirtschaftspolitik: Festschrift für Franz Jäger, Zürich, Rüegger, 2001, pp. 267–293. [ Links ]

European Central Bank, "The stability–oriented monetary policy strategy of the eurosystem", European Central Bank Monthly Bulletin, vol. 1, núm. 1, 1999, pp. 39–50. [ Links ]

––––––––––, "The outcome of the ecb's evaluation of its monetary policy strategy", European Central Bank Monthly Bulletin, vol. 5, núm. 6, 2003, pp. 79–92. [ Links ]

Fondo Monetario Internacional (FMI), World Economic Outlook, Washington D.C., FMI, 2005. [ Links ]

Friedman, M., A Program for Monetary Stability, Nueva York, Fordham University Press, 1959. [ Links ]

––––––––––, "The Role of Monetary Policy", American Economic Review, vol. 58, núm. 1, 1968, pp. 1–17. [ Links ]

Hawtrey, R.G., The Art of Central Banking, Londres y Nueva York, Longmans, Green & Co., 1932. [ Links ]

Jordan, T.J. y P. Kugler, "Implementing Swiss Monetary Policy: steering the 3M–Libor with repo transactions", Swiss Journal of Economics and Statistics, vol. 140, núm. 3, 2004, pp. 381–393. [ Links ]

Jordan, T.J., P. Kugler, C. Lenz y M.R. Savioz, "Prévisions d'inflation par des modèles vectoriels autorégressifs", Swiss National Bank Quarterly Bulletin, vol. 20, núm. 1, 2002, pp. 40–66. [ Links ]

Jordan, T.J. y M. Peytrignet, "The path to interest rate management and inflation forecasts", en Swiss National Bank (ed.), The Swiss National Bank: 1907—2007, Berna y Zürich, Swiss National Bank y Neue Zürcher Zeitung Publishing, 2007, pp. 255–272. [ Links ]

––––––––––, "La prévision d'inflation de la Banque nationale suisse", Swiss National Bank Quarterly Bulletin, vol. 19, núm. 2, 2001, pp. 54–61. [ Links ]

Jordan, T.J. y M.R. Savioz, "Does it make sense to combine forecasts from var models? an empirical analysis with inflation forecasts for Switzerland", Swiss National Bank Quarterly Bulletin, vol. 21, núm. 4, 2003, pp. 80–93. [ Links ]

Meyer, H., "Zur Geldpolitik im neuen Jahr", discurso del Presidente de la Junta de Gobierno del Swiss National Bank en el Research Institute for Applied Economics and Economic Policy de la University of St. Gallen, 20 de enero de 2000. Disponible en: <http://www.snb.ch/de/mmr/speeches/id/ref_20000120_m/source/ref_20000120_me.de.pdf> [ Links ].

Meyer, L.H., "Practical problems and obstacles to inflation targeting", Federal Reserve Bank of St. Louis Review, vol. 86, núm. 4, 2004, pp. 151–160. [ Links ]

Mishkin, F.S., "Inflation targeting: true progress or repackaging of an old idea?", en Swiss National Bank (ed.), The Swiss National Bank: 1907–2007, Berna y Zürich, Swiss National Bank y Neue Zürcher Zeitung Publishing, 2007, pp. 599–623. [ Links ]

Mishkin, F.S. y K. Schmidt–Hebbel, "One decade of inflation targeting in the world: what do we know and what do we need to know?", en N. Loayza y R. Soto (eds.), Inflation Targeting: Design, Performance, Challenges, Santiago de Chile, Central Bank of Chile, 2002, pp. 171–219. [ Links ]

Peytrignet, M., "The money supply as an intermediate monetary target", en Swiss National Bank (ed.), The Swiss National Bank: 1907–2007, Berna y Zürich, Swiss National Bank y Neue Zürcher Zeitung Publishing, 2007, pp. 236–254. [ Links ]

Rich, G., "Swiss monetary targeting 1974–1996: The role of internal policy analysis", European Central Bank Working Paper núm. 236, 2003. [ Links ]

––––––––––, "Monetary policy without Central Bank money: a Swiss perspective", International Finance, vol. 3, núm. 3, 2000, pp. 439–469. [ Links ]

Rich, G., "Monetary targets as a policy rule: lessons from the Swiss experience", Journal of Monetary Economics, vol. 39, núm. 1, 1997, pp. 113–141. [ Links ]

Rossi, S., "Inflation targeting and sacrifice ratios: the case of the European Central Bank", International Journal of Political Economy, vol. 34, núm. 2, 2004, pp. 69–85. [ Links ]

––––––––––, Money and Inflation: A New Macroeconomic Analysis, Cheltenham y Northampton, Edward Elgar, 2001 (reimpreso en 2003). [ Links ]

Stalder, P., "Un modèle macroéconométrique pour la Suisse", Swiss National Bank Quarterly Bulletin, vol. 19, núm. 2, 2001, pp. 62–89. [ Links ]

Svensson, L.E.O., "Inflation forecast targeting: implementing and monitoring inflation targets", European Economic Review, vol. 41, núm. 6, 1997, pp. 1111–1146. [ Links ]

Svensson, L.E.O. y M. Woodford, "Implementing optimal policy through inflation forecast targeting", en B.S. Bernanke y M. Woodford (eds.), The Inflation–Targeting Debate, Chicago, University of Chicago Press, 2004, pp. 19–83. [ Links ]

Swiss National Bank, "Monetary policy decisions of the Swiss National Bank for 2000", Swiss National Bank Quarterly Bulletin, vol. 17, núm. 4, 1999, pp. 19–23. [ Links ]

Agradezco reconocidamente la asistencia de investigación de Entela Myftari y Eva Spring. Desde luego, se aplica el descargo usual. Este artículo fue traducido del inglés por Ignacio Perrotini Hernández.

** JEL: Journal of Economic Literature–Econlit.

1 La Constitución Federal encomienda al BNS la conducción de "una política monetaria que sirva al conjunto de los intereses del país" (artículo 99, párrafo 2, de la Constitución Federal Suiza, en vigor desde el 1° de enero de 2000). El mandato del BNS se precisa en la Ley Nacional Bancaria, revisada de forma completa a inicios del decenio de los años 2000 y que entró en vigor el 1° de mayo del 2004: "El Banco Nacional lleva a cabo la política monetaria en el interés general del país. Garantiza la estabilidad de precios. Al hacerlo así, considera la evolución del ciclo económico" (artículo 5, párrafo 1, de la Ley Nacional Bancaria; traducción del autor).

2 El conjunto de instrumentos lo definió la Ley Nacional Bancaria antes de su revisión total a inicios de los años 2000. Al momento de escribir este artículo, la 'caja de herramientas' ya no está restringida legalmente, para permitirle al BNS la capacidad de adaptar sus instrumentos de política monetaria a la evolución de los mercados financieros (caracterizados por una continua innovación financiera).

3 Bernanke et al. (1999:6) argumenta que "[a]l imponer una estructura conceptual y su inherente disciplina al Banco Central, pero sin eliminar toda flexibilidad, el objetivo de inflación combina algunas de las ventajas tradicionalmente atribuidas a las reglas con aquellas atribuidas a la discreción".

4 De acuerdo con Ettlin y Gaillard (2001:269), "el periodo de altas tasas de interés, de 1989 a 1992, así como la apreciación del tipo de cambio del franco suizo, entre 1994 y 1996, fueron los principales factores del largo periodo de estancamiento [en Suiza]." (Traducción del autor).

5 Acerca de la noción de tasas de sacrificio, véanse principalmente Ball (1994) y Cukierman (2002); también Rossi (2004).

]]> 6 Nótese, sin embargo, que "el centro del rango de estabilidad de precios definido por el BNS más o menos coincide con el objetivo de inflación que solía subyacer a su objetivo monetario [es decir, 1%]" (Rich 2000:453).7 Sobre errores de medición en el análisis de índices de precios, véase Rossi (2001:31–41). De acuerdo con Brachinger et al. (1999), el IPC suizo sobrestimó los incrementos de precios observados en 0.6 puntos porcentuales en los años noventa. Algunas mejorías técnicas a principios de los años 2000 han reducido esta sobrestimación a 0.2 puntos porcentuales aproximadamente, a pesar de que aún persisten algunos errores de medición que surgen de cambios de calidad en la canasta de referencia de bienes y servicios del consumidor.

8 El BNS no define explícitamente el largo plazo. Sin embargo, dado que sus pronósticos de inflación tienen un horizonte de tiempo de 36 meses, existe un acuerdo en que el largo plazo se extiende a un periodo de tres años. Véase Jordan y Peytrignet (2001:55).

9 Como Ettlin y Gaillard (2001:287) explican, "debido al hecho de que la transmisión de la política monetaria a los precios y al ciclo económico ocurre principalmente a través de los canales de la tasa de interés y del tipo de cambio, la modificación directa de la tasa de interés es mejor, en términos cuantitativos y cronológicos, que los cambios indirectos en la tasa de interés a través de objetivos monetarios con respecto a una función de demanda de dinero estocástica dependiente de la tasa de interés."

10 Estas variables económicas comprenden magnitudes nominales y reales, tales como el índice de condiciones monetarias, la curva de rendimiento, tipos de cambio, salarios monetarios, brechas de producto, tasas de desempleo, crecimiento de la productividad, y así sucesivamente. Para una ilustración más comprehensiva véase Stalder (2001:66).

11 Para la econometría del BNS, véanse Stalder (2001), Jordan et al. (2002) y Jordan y Savioz (2003).

12 "Cuando se realizan decisiones de política monetaria fuera de una de las evaluaciones cuatrimestrales, el BNS también publica un boletín de prensa dando las razones de esta decisión y el nuevo rango de objetivo [para la tasa de interés de referencia (véase más abajo)]. Sin embargo, estos casos no se acompañan de ningún pronóstico de inflación nuevo del BNS" (Jordan y Peytrignet 2007:263).

§ El Riksbank es el Banco Central de Suecia (nota del traductor).

13 La LIBOR es la tasa de interés que un banco calificado al nivel más alto paga por un crédito no asegurado en el mercado interbancario. La British Bankers' Association (BBA) la fija diariamente a las 11:00 a.m. (UTC). Para el mercado interbancario del franco suizo, la BBA considera las tasas de interés que pagan al menos ocho bancos líderes por un crédito de tamaño normal y calcula su valor medio para el segundo y el tercer cuartiles, es decir, excluyendo los cuartiles a los que corresponden las tasas de interés más alta y más baja. Para más información técnica véase <http://www.bba.org.uk>.

14 Esto es diferente del llamado 'sistema corredor', donde el Banco Central establece un límite inferior (usualmente la tasa de interés que paga por los depósitos que los bancos comerciales realizan en el mismo banco central) y un límite superior (comúnmente la tasa de interés que cobra por las intervenciones como prestamista de última instancia) dentro de los cuales la tasa de interés objetivo del mercado interbancario debe permanecer para que el banco central no modifique su postura de política monetaria.

]]> 15 En un acuerdo de recompra, "el tomador de dinero vende títulos al proveedor de dinero y simultáneamente acuerda re–comprar títulos del mismo tipo y cantidad en una fecha posterior. El tomador de dinero paga intereses (intereses repo) por el término del acuerdo repo" (Borsani et al. 2007:290).16 Véase también Ettlin y Gaillard (2001:274).

]]>