Las fusiones y adquisiciones en México en el período reciente 1986-2005

Mergers and acquisitions in Mexico, 1986-2005

Víctor Livio de los Ríos Cortés

Profesor de la Facultad de Estudios Superiores, Acatlán, UNAM. <drusolivio@yahoo.com.mx>

]]>Resumen

Este trabajo examina algunas de las principales características de los procesos de fusiones y adquisiciones en México desde 1988 hasta el 2005, y que han acompañado el proceso de restructuración de las empresas y grupos empresariales. En el ámbito internacional, las adquisiciones y fusiones muestran un marcado carácter cíclico y se concentran fundamentalmente en algunos sectores, tanto en México, como en el ámbito internacional. Asimismo, el tipo de expansión que ha prevalecido por este mecanismo ha sido la horizontal en la economía mexicana. Finalmente se analiza de manera muy somera el proceso de internacionalización de empresas mexicanas mediante la adquisición de empresas en el extranjero, que ha implicado la conformación de un sector mexicano trasnacional que está fincando gran parte de sus operaciones fuera del país.

Abstract

This paper examines the main characteristics of merger and acquisition processes in México from 1988 to 2005. Important transformations occurred during these years in the restructuring of companies and corporate groups. The author explains that in México, as in the world economy, the acquisition and mergers showed a markedly cyclical nature. Also, the processes were concentrated in certain sectors, and the predominant type of the operations was horizontal. Finally, there is a brief analysis of the internationalization process of Mexican companies, involving the acquisitions of the companies abroad which has implied the creation of a transnational Mexican sector that is establishing a major part of its operations outside of the country.

JEL classiffcation: L11, G34, G38.

Introducción

Durante el siglo pasado en México se llevó a cabo un proceso constante de concentración en torno a determinadas empresas; de hecho se puede afirmar que muchos de los actuales grupos económicos nacionales más importantes se crearon y lograron parte de su expansión, consolidación y desarrollo mediante fusiones y adquisiciones. Actualmente se tiene un panorama de la economía mexicana en el que, casi sin excepción, no hay rama industrial o sector de la economía que no haya registrado procesos significativos de adquisiciones o fusiones.

]]> El proceso anterior no puede entenderse si se dejan de lado los cambios en las condiciones de competencia y en las relaciones comerciales internacionales, así como los procesos de apertura económica en escala mundial, situación que en 1986 llevó a México a adherirse de manera formal al Acuerdo General sobre Aranceles y Comercio (GATT, por sus siglas en inglés) hoy Organización Mundial de Comercio (OMC).Este cambio de modelo implicó transformaciones y reestructuraciones para las empresas mexicanas, para diversas áreas de acción; así como para importantes sectores de la economía nacional. El aumento de la competencia llevó a las empresas y agrupamientos nacionales a buscar una mejor posición en el mercado, lo cual incentivó las adquisiciones. Paralelamente, para fines de los ochenta y principios de los noventa, el proceso de privatizaciones en México cobró significativa importancia y ello incidió también en las adquisiciones y fusiones.

Otro suceso que contribuyó a mejorar la situación de las grandes empresas mexicanas fue que entre 1984 y 1987 los principales grupos empresariales mexicanos superaron plenamente su crisis de deuda externa, gracias a sus estrategias de inversión financiera, lo que les permitió en 1987 reemprender la inversión productiva, fuertemente relegada durante los primeros años ochenta. Otro aspecto importante fue que entre 1989 y 1990 a México se le abrieron de nuevo las puertas de los mercados financieros internacionales, mismos que habían estado vedados desde principios de los ochenta, lo cual dio un nuevo impulso a la expansión de las grandes empresas y grupos.

Por otra parte, la mayor vinculación de la economía mexicana con Estados Unidos y la creciente apertura de todas las economías de América Latina constituyó una oportunidad para que dichas empresas y grupos expandieran sus exportaciones y mejoraran su posicionamiento en esos mercados. Esto implicó además la reestructuración por medio de la adopción de tecnologías y de modos de organización más eficientes y productivos, con vistas a la conquista de mercados externos. Con esto, de 1986 en adelante los grupos recibieron todo el apoyo gubernamental para exportar. En este sentido, una de las estrategias implantadas por muchas empresas nacionales fue asociarse con capitales extranjeros, principalmente estadounidenses.

En México es cada vez más común encontrar información sobre adquisiciones, fusiones, absorciones, tomas de control y alianzas. Pero a pesar de la cada vez mayor información disponible, son relativamente escasos los estudios que abordan estos problemas de manera directa, y aunque son abundantes los trabajos sobre empresas y grupos económicos en México, el tema de las fusiones y adquisiciones se sigue tratando en la mayoría de los casos de forma marginal y secundaria.1

El objetivo principal de este trabajo es examinar los procesos de fusiones y adquisiciones en México en los últimos veinte años para analizar algunas de sus principales características. En este sentido, se tratará de demostrar entre otros, los siguientes aspectos del comportamiento de las fusiones y adquisiciones en México en los últimos años:

a) el proceso ha tenido un carácter cíclico, comportamiento que muestra una importante relación con el proceso general de la economía;

b) ha prevalecido el capital extranjero en los movimientos de adquisiciones y fusiones;

c) a nivel sectorial, las fusiones y adquisiciones se han concentrado en algunos sectores más que en otros;

]]> d) respecto a la dirección del proceso, hay un predominio marcado por las adquisiciones de tipo horizontal, ye) el proceso de fusiones y adquisiciones ha sido un importante vehículo para la internacionalización de un núcleo significativo de empresas mexicanas.

Este trabajo consta de tres secciones: en la primera se presentan aspectos teóricos sobre las adquisiciones y fusiones de empresas; en la segunda se analizan sus características respecto a México entre 1988 y 2005 durante el proceso de reestructuración de las empresas y grupos empresariales. En la tercera sección se analiza de manera muy somera el proceso de internacionalización de empresas mexicanas mediante la adquisición de empresas en el extranjero. Por último se presentan las conclusiones.

1. Por qué ocurren las fusiones y adquisiciones y su carácter cíclico

Aunque las adquisiciones y fusiones están estrechamente relacionadas entre sí, no son lo mismo, las primeras implican que una empresa se convierte por medio de una compra en una subsidiaria de otra, pero sin que aquella pierda sus características fundamentales. En cambio las fusiones entrañan la unión de dos o más empresas para formar una entidad diferente; muchas veces una fusión va precedida de una adquisición.

Las empresas en sus procesos de expansión pueden optar por dos vías: la de crecer, -ampliar las unidades existentes-, o la vía externa de las adquisiciones y fusiones.2 Entre las ventajas de esto último se pueden mencionar que facilita entrar rápidamente a un nuevo mercado, no implica gastos de investigación y desarrollo, permite la diversificación rápida de la firma, reestructura el mercado, renueva las organizaciones, permite combinar recursos complementarios entre las empresas participantes y utilizar fondos excedentes. Entre las desventajas se puede mencionar que pueden crear deseconomías administrativas por la incapacidad para controlar, coordinar y motivar eficientemente a las nuevas firmas, así como un cálculo inadecuado de la rentabilidad esperada por la adquisición.

Los procesos tanto internos como externos de expansión de las empresas pueden llevarse a cabo en tres direcciones:

1) horizontal, o sea entre dos empresas del mismo sector que tienen líneas de productos iguales o relativamente similares;

]]> 2) vertical, proceso que se lleva a cabo entre dos empresas que operan en distintos niveles de su cadena económica, y3) diversificación conglomerada, cuando se opta por el crecimiento en actividades no relacionadas entre sí.

Respecto a las decisiones o motivos para realizar las adquisiciones, son básicamente tres los modelos explicativos. El primero es el neoclásico, que indica que estas decisiones se toman para maximizar la riqueza de los accionistas, el segundo es el administrativo, que considera que los administradores actúan por interés propio y uno tercero, que es de carácter "inercial".

1. La perspectiva neoclásica supone que todas las decisiones de la empresa, incluso las que se refieren a una fusión o adquisición, implican la búsqueda de la maximización de la riqueza de los accionistas, condición que se cumple cuando el valor agregado que se crea mediante la adquisición excede el costo de ésta.

2. El modelo administrativo parte de que en una economía moderna caracterizada por la presencia de grandes grupos empresariales, la propiedad se encuentra "atomizada" en un gran número de accionistas y de que éstos se encuentran prácticamente desvinculados de la administración de las empresas. En ese sentido los encargados de éstas actúan guiados por sus propios intereses (más que por los de los accionistas), los cuales no necesariamente son los de crear mayor valor para la compañía, sino los de satisfacer intereses personales. Así, entre los motivos de los administradores para emprender adquisiciones y fusiones podrían mencionarse los siguientes:

]]> 3. Además existen razones puramente "psicológicas" o de "entorno", es decir, adquisiciones y fusiones que responden a ciertas pautas del entorno empresarial, es decir, que se realizan por "imitación" o "moda" y porque siempre adquirir una empresa conlleva cierto prestigio o porque se presenta la oportunidad en el mercado.3 Cabe mencionar que las fusiones y adquisiciones pueden responder a la necesidad de la empresa por trasladarse a sectores más dinámicos y a la búsqueda de mejores tecnologías, así como a un mecanismo de supervivencia.a) Mantener sus empleos. Para lo cual inducen la compra de empresas para diversificar el riesgo y minimizar los costos de desequilibrio financiero y bancarrota o para evitar que otra compañía tome el control.

b) Incrementar el tamaño de la empresa; en este sentido, los administradores obtienen no sólo compensaciones más altas, sino también elevan su poder económico y su posición social, y también evitan su adquisición por otra empresa.

c) Para emplear a cabalidad sus talentos y técnicas de administrativos subutilizados.

Por otra parte, el carácter cíclico que suelen asumir las fusiones y adquisiciones: aunque éstas se presentan en cualquier época o tiempo, no hay rama industrial, sector o mercado de una economía en donde no se lleven a cabo. Como comportamiento general, las adquisiciones y fusiones generalmente tienden a seguir un patrón que se manifiesta en "oleadas", es decir, se observan períodos de importante actividad en los que gran número de empresas toman el control de otras, a diferencia de lo que sucede en otros lapsos de relativa calma. Destacando así su carácter cíclico.

Esta característica de las fusiones y adquisiciones se apega por lo general al ritmo del ciclo económico, aunque en algunos momentos no necesariamente hay coincidencia. Si bien es cierto que las adquisiciones son numerosas en momentos de expansión económica, también se pueden presentar en momentos de menor dinamismo económico. Las fusiones y adquisiciones en épocas de crisis contribuyen a reestructurar un sector, por ejemplo, con exceso de capacidad.4

El carácter cíclico de las fusiones y adquisiciones se inicia afines del siglo XIX. Diversos autores5 señalan que en la historia económica se pueden distinguir grandes olas o etapas de dichos procesos. La primera etapa se inicia con el ciclo que se produjeron de 1887 a 1905 cuyo máximo se presentó en 1899-1900; otro ciclo va de 1916 a 1930 y alcanzó su cúspide a finales de los años veinte. La segunda etapa comienza a finales de los cuarenta, tiene su máximo en 1968 y termina a mediados de los setenta con la crisis petrolera. En la tercera etapa, que se prolonga hasta nuestros días se observan dos movimientos notables, uno que se establece en la década de los ochenta fundamentalmente de 1985-1990, y otro ciclo, el más reciente, que se aceleró después de 1995 y alcanzó su máximo en 2000.6

La literatura sobre el tema muestra que durante la primera etapa predominaron las fusiones y adquisiciones horizontales y fueron particularmente significativas en los sectores bancario, petróleo, acero, hule e industria de tabaco, y después declinó por las disposiciones antimonopólicas, sobre todo en los países desarrollados. En la segunda etapa predominaron las adquisiciones y fusiones de tipo vertical, donde comenzaron a ser importantes las compras conglomeradas. En la tercera etapa, que se inicia en los años ochenta, siguió la diversificación conglomerada y los procesos trasnacionales tuvieron una extensa actividad, ambos con el fuerte respaldo de dos fenómenos. Por una parte, los movimientos desreguladores que han dado paso a una reestructuración importante de muchos sectores en la economía mundial (bancario-financiero, transportes, comunicaciones, etcétera) que cambiaron las condiciones de eficiencia y competencia tanto en escala internacional como en los espacios nacionales. Por otra parte, las innovaciones financieras.

Cabe recalcar que en la última etapa sobresale la fuerte actividad de fusiones y adquisiciones transfronterizas, es decir, adquieren un carácter internacional. El período de finales de los ochenta fue esencialmente un asunto "americano y británico con algunas firmas francesas involucradas".7 En los años noventa se inicia y profundiza un aspecto adicional, involucra fusiones y adquisiciones transfronterizas de otros países como: Alemania, Francia, España, algunos países nórdicos, e incluso países en vías de desarrollo, junto con las transacciones anglo-estadounidenses.8

En estos movimientos transfronterizos de compra y venta de empresas ocurren dos cuestiones importantes. Por un lado, un número cada vez mayor de este tipo de transacciones las realizan países desarrollados entre sí y se efectuán operaciones de compra hacia naciones en desarrollo, y por otro, las compras de empresas realizadas por países tienen igual comportamiento.

Lo anterior indica que los movimientos recientes de fusiones y adquisiciones son un proceso eminentemente internacional por la gran cantidad de países y el gran número de empresas trasnacionales que participan en el fenómeno.

Actualmente es difícil analizar la problemática de las fusiones y adquisiciones sólo desde el ámbito de las economías nacionales, dada la compleja estructura de interrelaciones y sus características internacionales.

En este sentido, no hay que olvidar que las condiciones actuales de fuerte competencia mundial imponen a las empresas mejores iniciativas y una mayor búsqueda de mercados y oportunidades; por tanto, las fusiones y adquisiciones son un vehículo particularmente importante como modo de penetración en diversos países y regiones, tanto desarrollados como en vías de desarrollo. Aunque casi todas las regiones han tenido alguna participación en el proceso, es claro que el fuerte incremento de las fusiones y adquisiciones en los últimos años se concentra en los países y regiones de mayor desarrollo relativo.9

]]> La distribución sectorial de las empresas participantes, por otra parte, entrega elementos adicionales para caracterizar el proceso. El primero que cabe señalar es la prácticamente nula incidencia del sector primario, tanto desde la perspectiva de los activos adquiridos como de las empresas compradoras (sólo 1% del valor mundial en 1999). En cambio, este proceso ha sido particularmente intenso en el sector servicios, seguido de cerca por las manufacturas (56% del valor de los activos pertenecía al sector terciario y 43% a las manufacturas en 1999).

2. Las fusiones y adquisiciones en México 1988-2005

A pesar de la creciente importancia del proceso de fusiones y adquisiciones en México, éste ha sido un tema escasamente estudiado. Antes de entrar propiamente en el tema, me gustaría comentar dos trabajos que aportan luces: el de Celso Garrido (2001) y el de Araceli Rendón (1999). El primero proporciona muy interesantes datos empíricos e información sobre las fusiones y adquisiciones; analiza este tipo de operaciones trans-fronterizas ocurridas en México durante los años noventa, las cuales, indica, forman parte de los cambios en los flujos de inversión extranjera directa en escala mundial. Divide las fusiones y adquisiciones transfronterizas en dos tipos: las "inward" o sea las compras de empresas radicadas en el exterior que realizan las empresas radicadas en el país (en este aspecto cabe destacar el proceso de privatización) y las "outward" es decir, las compras de empresas ubicadas en el exterior que efectúan compañías nacionales, donde destaca el proceso emprendido por un conjunto de grandes empresas mexicanas para internacionalizar su producción.

Garrido señala que en el caso de México las repercusiones y los resultados de las fusiones y adquisiciones pueden caracterizarse en escalas macro, meso y microeconómicas. Respecto a los aspectos macroeconómicos resalta la exposición de la economía nacional a la competencia internacional, las reformas económicas y las privatizaciones que afectaron importantes sectores económicos y la competencia. En el ámbito microeconómico la estructura del liderazgo de las grandes empresas registró importantes cambios en el tipo de propiedad institucional, lo que acrecentó la creciente importancia de las transnacionales en el universo de las grandes empresas. Asimismo, el desempeño de las empresas, luego de los procesos de fusiones y adquisiciones transfronterizas que llevaron a cabo las empresas mexicanas durante los años noventa, muestra que hubo casos exitosos y otros de éxito razonable, pero también de fracaso, con grandes costos para las empresas involucradas.

El trabajo de Rendón aunque no aborda de manera directa las adquisiciones y fusiones, contiene información relevante sobre la expansión y el crecimiento de los grupos industriales en México durante los ochenta y principios de los noventa. La autora muestra que estos grupos se comportaron como organizaciones muy dinámicas y sobre todo flexibles para adaptarse a su entorno. En los años setenta, los principales grupos industriales orientaron su proceso de expansión y crecimiento hacia actividades lejanas a sus "capacidades originales" a fin de diversificarse; este proceso llegó a su límite con la crisis financiera de principios de los ochenta, que puso en riesgo su estabilidad. La apertura externa entraño más dificultades para estas empresas, al enfrentarlas a una fuerte competencia externa.

Araceli Rendón señala que, por lo anterior, los grupos se enfrentaron a una doble problemática financiera y de actividad productiva; por tanto, tuvieron que emprender en los ochenta y principios de los noventa una estrategia competitiva, que incluía un proceso de "retorno" a su especialización, la cual se reforzó mediante desinversiones. Más adelante se verá que este proceso de desinversión y por tanto de mayor especialización continúa hasta nuestros días.

Para un análisis del comportamiento de las adquisiciones en México. En primer lugar, se presenta un cuadro con una estimación del valor de las que se realizaron en México de 1988 a 2005, así como el número de empresas y subsidiarias participantes en ese proceso. Como se señaló, la información disponible está muy dispersa, incompleta o fragmentada, lo cual presenta una importante dificultad ya que no se tiene información oficial ni sistemática respecto a las fusiones y adquisiciones. Es posible trabajar el tema con la información difundida tanto por la prensa financiera, como por las empresas que cotizan en la bolsa de valores (que aunque muy pocas, son de las más importantes en la economía del país). Por tanto, las cifras que en adelante se presentan corresponden a datos provenientes de este tipo de fuentes.

Como se observa en el cuadro 1 durante el período considerado hay años sobresalientes o "pico" en términos del valor total de las transacciones realizadas, como son: 1991, 1997, 2000 a 2002 y 2004, pero también hay años de menor actividad. Entre todos ellos destaca el 2001, ya que se registrá el monto mayor en términos de valor de las adquisiciones. Cabe recordar que en dicho año el Citicorp adquirió Banamex por un monto de 12 500 millones de dólares, es decir más de 50% de todas las adquisiciones valuadas en ese año, la cual no sólo fue la más importante transacción llevada a cabo en los últimos años en México, sino que fue una de las más importantes en escala internacional para 2001.

Por otra parte cabe mencionar que el valor promedio de las adquisiciones a lo largo del período fue de 40.3 millones de dólares; sin embargo, como se observa en el cuadro anterior, los años de 1991, 1997, 2001, 2002 y 2004 muestran los mayores montos promedio de las transacciones.

]]> Como se aprecia tanto en el cuadro anterior como en la gráfica 1, los períodos importantes de incrementos en cuanto a adquisiciones corresponden primero a los inicios de la década de los noventa; se presenta después un período de reducción de las operaciones y del valor de las adquisiciones que finaliza en 1995, repunta hasta 1997 para caer en el siguiente año y comenzar nuevamente a repuntar de manera significativa a partir de 1999, y comenzar a atenuarse a partir de 2002.Como se muestra en la gráfica, hay una tendencia cíclica en el comportamiento de las adquisiciones en México, ya sea que se considere el valor de éstas o el número de las empresas adquiridas. De esta manera, se observan dos períodos u "olas": uno que va de finales de los ochenta y tiene su máximo en 1991 y otro que se inicia a mediados de los noventa, tiene su cresta en 2001 y después empieza a descender.

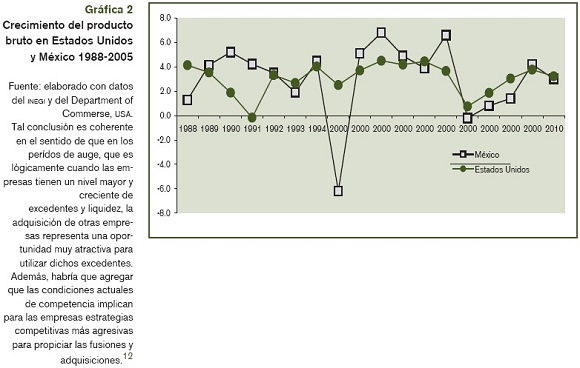

Si la gráfica anterior se coteja con la gráfica 2 se observa que el comportamiento de las economías de México y Estados Unidos medido por los incrementos del producto bruto nos muestra una tendencia cíclica de las adquisiciones similar al ritmo del crecimiento económico de ambos países. De esta manera, estos movimientos cíclicos en el proceso de adquisiciones y fusiones en México coincide en términos generales con los que registra su economía.10

Este comportamiento cíclico de las adquisiciones en México ya la había demostrado hace veinticinco años Eduardo Jacobs en un trabajo sobre la evolución de los principales grupos privados nacionales hacia finales de los setenta y principios de los ochenta.11

Es importante indicar que el volumen de adquisiciones en este período analizado se puede explicar por las razones siguientes:

• Durante los años ochenta y noventa se realizó en México el mayor número de desincorporaciones de empresas del sector público. El proceso privatizador que se inició a mediados de los ochenta tuvo su mayor actividad entre 1988 a 1993, pues en ese lapso se vendieron las principales empresas industriales y los bancos comerciales, fundamentalmente de 1990 a 1992.

• Otro factor que contribuyó en años posteriores a sostener e incrementar las adquisiciones fue una consecuencia indirecta del proceso mismo de privatización, pues muchas empresas públicas que en una primera instancia fueron adquiridas por empresas e instituciones mexicanas, posteriormente pasaron a manos del capital trasnacional, como es el caso del sector bancario. Con ello los cambios paralelos en las condiciones de competencia y de mercado fortalecieron los procesos de integración económica y de apertura como el Tratado de Libre Comercio de América del Norte.

]]> • También el proceso de apertura y desregulación en importantes sectores económicos como el bancario-financiero y el de telecomunicaciones, aunado con las cada vez más exigentes condiciones de competencia, implicaron a finales de los noventa y principios del siglo, un importante número de mega-adquisiciones.

Las adquisiciones en México por sectores económicos

Ahora bien, si se analizan de manera sectorial las adquisiciones de empresas en México durante los últimos vente años se observa que las operaciones más importantes se efectuaron en tres sectores: 1) sector bancario y otros servicios financieros, 2) telecomunicaciones, y 3) alimentos y bebidas (véase el cuadro 2). En estos sectores se realizaron 64.7% de las adquisiciones. Les siguieron otras áreas que han mostrado un importante número de adquisiciones de empresas, como comercio, transportes, puertos y almacenes, medios de comunicación y hotelería y restaurantes,13 lo cual muestra la importancia del sector servicios en el proceso de adquisiciones.

En materia de adquisiciones, los años en estudio se pueden dividir en tres subperíodos. En el primero de 1988 a 1994, se observa que aquellas se concentran en los sectores bancarios de telecomunicaciones y productores de alimentos y bebidas con 71% de valor de las adquisiciones; en esos años tiene lugar la privatización de Teléfonos de México y de la banca poco antes nacionalizada. En el segundo subperíodo de 1995 a 1999, siguen siendo preponderantes las adquisiciones en los sectores bancarios y de telecomunicaciones, pero también cobran relevancia las efectuadas en el sector comercial, como es el caso de la adquisición de Cifra-Aurrera por Wal-Mart; por último, de 2000 a 2005, los tres sectores preponderantes fueron de nuevo los del primer subperíodo, es decir, financiero, telecomunicaciones y alimentos y bebidas, con 73% del valor de las adquisiciones totales.

Para los propósitos de este trabajo sería difícil presentar un análisis de cada uno de los sectores. Sin embargo, a continuación se presentan análisis de las adquisiciones realizadas en tres de ellos: el bancario y financiero, el de telecomunicaciones y el de hotelería.14

Adquisiciones en el sector bancario y financiero en México

El sector bancario fue el más activo en materia de adquisiciones y fusiones con cerca de la mitad del valor de las operaciones. Los períodos más importantes para las adquisiciones bancarias fueron el de 1988 a 1994, que coincide con la privatización de la banca, y el de 2000 a 2005, en donde deviene la compra de la mayor parte del sistema financiero (bancos y compañías de seguros) por instituciones extranjeras afines.

Las tendencias económicas y tecnológicas globales han apuntado hacia fusiones y consolidaciones bancarias en escala mundial. En México el sector más proclive a las fusiones y adquisiciones en los últimos 20 años ha sido el sector que nos ocupa. Algunos bancos e instituciones financieras en el país han tenido tantos cambios de propietarios en este lapso de tiempo, como quizá ningún otro sector de la economía nacional.

]]> Aunque los procesos de fusión y adquisiciones bancarias son muy anteriores a la década de los ochenta, es precisamente con la nacionalización de la banca que comienza un importante proceso de reestructuración del sector financiero. Tal proceso se podría dividir en tres etapas. La primera incluye la nacionalización de la banca en 1982 y se prolonga hasta 1989; la segunda, que va de 1990 a 1995, comprende la reprivatización de la banca comercial nacionalizada y la crisis del sistema financiero, y la última, de 1995 a nuestros días cuando los grupos financieros nacionales se consolidan en un primer momento y posteriormente sobreviene la adquisición de la gran mayoría de la banca comercial y las principales instituciones de seguros por la banca extranjera.Período 1982-1989. Ya desde los años setenta los bancos dominaban el sistema financiero en una posición que derivaba de una fuerte concentración no sólo en el sector bancario sino en todo el sector financiero mediante otras instituciones, como casas de bolsa, arrendadoras, hipotecarias, etcétera; además mantenían una importante participación en el capital de empresas industriales y comerciales.15

Después de la nacionalización bancaria dos aspectos inciden de manera importante en los procesos de adquisiciones y fusiones. Por una parte, se decidió terminar con la participación de la banca en la intermediación financiera no bancaria y en las empresas industriales y comerciales (el Estado sólo conserva la banca comercial y algunas importantes compañías de seguros).

De esta manera, además de la indemnización que los dueños de la banca recibieron por la nacionalización, también se les favoreció durante el proceso de "privatización" del capital de otros intermediarios financieros, ya que fundamentalmente en 1984 y 1985 el Estado puso a la venta la cartera de acciones de empresas industriales y comerciales propiedad de los bancos nacionalizados, así como las aseguradoras y casas de bolsa, entre otras instituciones, que conformaban dichos consorcios financieros.

Por otra parte, la banca nacionalizada prosiguió su proceso de fusiones por incorporación, lo que implicó el redimensionamiento de algunas instituciones de crédito, fenómeno que se vio también fortalecido por la importante concentración regional que lograron algunos bancos, como se muestra en el cuadro 3.

Después de ocho años de banca comercial nacionalizada gran cantidad de pequeños bancos fueron absorbidos por otros de mayor tamaño en procesos de orden horizontal. Así, de todos los bancos que fueron privatizados 1991 a 1993 sólo 18 sobrevivieron, pero para que posteriormente fueran adquiridos casi en su totalidad por bancos trasnacionales.

Además, durante este período se eliminaron las restricciones a las participaciones cruzadas para permitir la formación de grupos financieros integrados verticalmente, es decir, que incluyan bancos, aseguradoras, casas de bolsa y otros establecimientos especializados, lo cual conformó un nuevo panorama del sector financiero.

Período 1990-1995. En 1989 una enmienda constitucional fue el antecedente para la privatización bancaria de inicios de los noventa, al permitir la propiedad privada de los bancos. En mayo de 1990 se reforma la Constitución para permitir la propiedad privada mayoritaria de las instituciones bancarias comerciales, con lo que los servicios de banca y crédito quedan eliminados de la lista de actividades económicas exclusivas del Estado. De esta manera de 1991 a 1993 se lleva a cabo el proceso de privatización total de los bancos comerciales.

La gran mayoría de los 18 bancos privatizados por el Estado, fueron adquiridos por casas de bolsa o inversionistas muy ligados a éstas, como se observa en el cuadro 4.

Período 1996-2005. Después de la crisis del peso en 1994, las autoridades financieras intervinieron algunos bancos. De 1995 a 1999 las autoridades financieras aplicaron esa medida a 16 bancos, los cuales estaban deficientemente capitalizados o habían sido mal administrados.16 En muchos casos fueron cerrados o se devolvieron después de recapitalizarlos y de "limpiar" las carteras vencidas.

]]> En los últimos años, con los procesos de adquisiciones y fusiones prácticamente la mayoría de las instituciones bancarias mexicanas han desaparecido del mercado mexicano y dos filiales extranjeras se retiraron luego de que sus matrices se fusionaron con otras entidades más fuertes.Los procesos de adquisiciones de instituciones bancarias mexicanas por bancos extranjeros ha sido la constante desde mediados de la década de los noventa hasta nuestros días.17

10 de los 18 bancos privatizados fueron adquiridos por cinco instituciones bancarias extranjeras. Destaca la compra de Banamex y Bancomer, que controlan más de la mitad del mercado bancario. Por otra parte, el único gran banco mexicano que existe a la fecha como tal, después de la privatización es Banco Mercantil del Norte (Banorte).

La apertura del sistema financiero al capital extranjero llevó no sólo a un profundo proceso de "desmexicanización" de la banca, sino también a una fuerte concentración del sistema financiero.18

De hecho la "extranjerización" del sistema financiero no se ha detenido; en 2004 el Banco Bilbao Vizcaya-Argentaria se hizo casi de la totalidad del Grupo Financiero Bancomer y adquirió también la empresa Hipotecaria Nacional. Quizá en un futuro próximo las pocas instituciones bancarias mexicanas importantes también pasen a formar parte del capital extranjero.

Las adquisiciones en el sector de telecomunicaciones

Por lo que respecta al sector de telecomunicaciones, los períodos relevantes respecto a las adquisiciones fueron los mismos que en el sector bancario, el primero de 1988 a 1994, por la privatización de Teléfonos de México, y de 2000 a 2005 por los cambios establecidos en las telecomunicaciones al presentarse una mayor dinámica en las adquisiciones de empresas importantes, fundamentalmente en telefonía celular.

De 1988 al 2005 como se muestra en el cuadro 6, el número de empresas de telecomunicaciones adquiridas (incluyendo subsidiarias) fue de 319, con un monto total de las operaciones de 17 857.7 millones de dólares.

]]> México quedó inmerso en esta inercia a partir de la privatización en 1990. Posteriormente con la liberalización del sector en 1995 y 1996 la actividad registra una evolución muy dinámica. Los rubros más importantes del sector son la: telefonía alámbrica e inalámbrica, los radiolocalizadores de personas (paging) y móviles (trunking) y los servicios de valor agregado como internet. Las telecomunicaciones, y en particular la telefonía celular, muestran cambios en la estructura de competencia que se explican en parte por efecto de las adquisiciones efectuadas en los últimos años en el sector. Dos aspectos o períodos pueden considerarse en el impacto que sobre la estructura de las telecomunicaciones han tenido las adquisiciones y fusiones en México en los últimos años.El primer período corresponde a la privatización de Teléfonos de México (Telmex), al comienzo de la década de los noventa. El control de la compañía quedó en manos del Grupo Carso, asociado con empresas extranjeras.19 De manera casi paralela en 1989 el gobierno mexicano comenzó sus esfuerzos para liberalizar la industria de telecomunicaciones para lo cual dividió el país en nueve regiones geográficas para la prestación de servicios celulares. A fin de ofrecer una alternativa para los usuarios de este servicio, se otorgaron dos concesiones en cada región, una a Telcel, la subsidiaria de telefonía celular de Telmex, y la otra a un operador independiente.20 Además, Telmex fue requerido para que interconectara a su red a todos los operadores celulares, en un esfuerzo para facilitar la competencia.

De esta manera, la apertura a la inversión privada, la desregulación y el cambio hacia un modelo con competencia en los mercados permitió un mayor crecimiento de la industria, avances en la infraestructura, la disponibilidad y la cobertura de los servicios a partir de 1990.

Un segundo período se puede ubicar en su inicio con la promulgación de la Ley Federal de Telecomunicaciones y la creación de la Comisión Federal de Telecomunicaciones en 1995 y 1996. Así se dieron los primeros pasos para establecer un marco normativo que diera certidumbre a la inversión y fomentar las condiciones de competencia en la industria de telecomunicaciones.

Por medio de los procesos de apertura a la competencia y la desregulación de distintos segmentos (como larga distancia, telefonía celular, telefonía local, radiolocalización y radiocomunicación así como de sectores afines, como servicios satelitales, radio, televisión abierta y restringida, portales de internet y televisión por cable) se incrementó la competencia en dichos mercados para tratar de arrebatar mercado a Teléfonos de México.

La modernización de las telecomunicaciones mediante la apertura a la inversión privada en 1990 y a la competencia quedó patente en México con la introducción de la fibra óptica y la total digitalización de la red de telecomunicaciones, que junto con las nuevas empresas en la telefonía de larga distancia en 1997 constituyeron importantes pasos hacia la transformación de las telecomunicaciones en México.

En este sentido cabe mencionar que las condiciones de competencia han tenido un extraordinario desarrollo, principalmente en el segmento de la telefonía celular, que ha sido el negocio de más rápido crecimiento en el conjunto de sectores. Actualmente el liderazgo absoluto en este mercado en el país lo mantiene Telcel. Sin embargo, otras empresas importantes han llevado a cabo un dinámico proceso de adquisiciones, como se aprecia en el cuadro 7.

Iusacell, empresa de teléfonos celulares, fue la primera prestadora mexicana de servicios de telecomunicaciones celulares en 1989.21 En 1992 fue adquirida por Grupo IUSA para enfrentar la competencia con Telcel y buscó una alianza con Bell Atlantic, para ello cedió parte de su capital en el transcurso del tiempo. Posteriormente Bell Atlantic y Grupo IUSA, en 2001, cedieron el control de Iusacell a la empresa británica Vodafone, que finalmente la vendió a Unefon del Grupo Salinas en 2003.

En lo que respecta a la expansión en México de Telefónica de España su antecedente se encuentra en las compras de frecuencias de telefonía celular que a mediados de los noventa efectuó la empresa Motorola en el norte del país (Bajatel, Cedetel, Nordetel y Movitel). En el 2000, Motorola vendió estas cuatro frecuencias a Telefónica de España. Al año siguiente ésta adquirió la Telefónica Pegaso, con lo cual la empresa española pretendió convertirse en un importante competidor en México.

Cabe mencionar en este caso que junto con el avance de empresas extranjeras para ocupar posiciones en el mercado local de telecomunicaciones, y en particular el de telefonía celular, las empresas de Telmex y del grupo Carso han emprendido una reestructuración corporativa y un proceso de internacionalización por medio de adquisiciones, fundamentalmente en América Latina y Estados Unidos. De esta manera la disputa por el mercado mexicano de telefonía celular se enmarca en procesos más amplios de competencia entre las grandes compañías telefónicas en escala mundial, y de alguna manera se puede mencionar que en la actualidad la competencia por el mercado de América Latina se da entre Telmex y Telefónica de España.

]]>Adquisiciones en el sector hotelero

Un sector significativo, aunque no de los más importantes en el ámbito de las adquisiciones por su monto de operación, es el sector de hotelería. De 1988 a 2005, como se muestra en el cuadro 8, las empresas hoteleras adquiridas fueron 174 con un valor total de operaciones de 3 633.9 millones de dólares.

Las operaciones de compra de hoteles, además de que la gran mayoría presentan un sentido horizontal,22 tienen dos características que conviene señalar:

]]> Adquisiciones en México, según el origen de capital1. Las compras las realizaron grandes cadenas comerciales trasnacionales extranjeras, dedicadas a la hotelería como: Marriott, Chartwell, Starwood, Occidental Hoteles, Canadian Pacific, Hoteles Barceló y Hoteles Brisas.

2. Una parte de los hoteles en venta en los años recientes eran propiedad de empresas o grupos cuya actividad principal era otro sector económico y vendieron aquellos como parte de su estrategia de desinversión para concentrarse en sus actividades principales o en otras áreas que consideraron más rentables, como es el caso de Cemex, Alfa, Grupo Carso, Desc, Visa (ahora FEMSA), ICA e incluso Bancomer y Banamex, que tenían inversiones en el sector.

Respecto al origen del capital de las empresas que llevan a cabo las adquisiciones y fusiones en México, encontramos que en casi todos los años la gran mayoría de las adquisiciones de empresas en la economía mexicana fue realizada por empresas extranjeras (véase el cuadro 9). Si se consideran los montos totales del período, 52% de las adquisiciones correspondió a inversionistas foráneos, frente a 48% de las nacionales.

Como se desprende del mismo cuadro de 1988 a 1994, casi la totalidad de los compradores fueron empresas nacionales, con 85%. Sin embargo, si se parte de mediados de los años noventa, es decir, los últimos diez años el porcentaje de participación de las adquisiciones de empresas extranjeras se eleva 65%. Lo anterior muestra que las adquisiciones de empresas en México en la actualidad es resultado de un proceso de desnacionalización de empresas mexicanas.

Las razones que explican lo anterior se pueden derivar, por una parte, del proceso mismo de apertura y desregulación de sectores importantes de la economía como los sectores bancario-financiero y de telecomunicaciones, donde, además de abrirlos a la competencia, se facilitó la entrada de capital externo; por otra parte, las adquisiciones y fusiones son una vía rápida y segura de penetrar en cualquier mercado para después expandirse, factor que se ha visto acentuado precisamente por las características globales de la competencia en muchos e importantes sectores.

En este último sentido la estrategia de muchas empresas extranjeras es ubicarse en el mercado nacional como un componente importante para posicionarse en el mercado de América del Norte y beneficiarse del tratado de libre comercio de la región.

Por otra parte, si el monto total de 74 208.3 millones de dólares, que corresponde a las adquisiciones de empresas extranjeras en México de 1988 a 2005, se compara con el monto total que han realizado empresas y grupos mexicanos en la adquisición de empresas en el extranjero en el mismo período y que suma a 32 829.7 millones de dólares, se puede observar que esta última cifra representa únicamente 44%. Esto muestra el efecto de penetración del capital extranjero en nuestra economía, sin considerar que la trasnacionalización de empresas mexicanas es un fenómeno relativamente reciente, mientras el capital foráneo ha incursionado en el país por la vía de las adquisiciones de empresas desde hace tiempo.

Adquisiciones en México por las características de su orientación

En lo que respecta a la orientación o dirección del proceso, tal como se indicó, las adquisiciones y las fusiones presentan movimientos de expansión que se pueden establecer en tres diferentes vías: horizontal, vertical y de diversificación conglomerada. En los últimos veinte años las empresas en la economía mexicana han expandido su poder de mercado en buena medida por medio de adquisiciones. Como se aprecia en el cuadro 10, entre los movimientos de expansión mediante adquisiciones, las de tipo horizontal han sido las más importantes al representar en términos de valor de las transacciones casi 69.6% del total, seguidos por adquisiciones verticales, con 18.9 y 11.55% por adquisiciones conglomeradas.

En la última parte de los ochenta y el primer lustro de la década pasada (1988-1994) los movimientos principales fueron verticales, con casi 41.8% mientras que las adquisiciones horizontales y conglomeradas representaron 33.3 y 24.8%, respectivamente. La relevancia de las de tipo vertical y conglomerado puede explicarse en gran parte debido a que en este período se vieron impactadas de manera importante por el proceso de privatización de gran parte de las empresas paraestatales, las cuales fueron adquiridas por empresas que no participaban anteriormente en esos sectores o áreas relacionadas. Este proceso coadyuvó al reforzamiento de las cadenas verticales o los vínculos conglomerados en muchas empresas y permitió a muchos inversionistas o empresas incursionar en actividades no directamente relacionadas con sus actividades tradicionales o fundamentales.

]]> Por su parte, los movimientos de tipo horizontal fueron más relevantes en los últimos diez años y llegaron a representar 81.9% del monto total de adquisiciones. En 2001 llegaron a sobrepasar 90%. Un patrón similar se observa si se considera el número de empresas y sus subsidiarias en lugar del valor de las transacciones, ya que los movimientos horizontales representan en el mismo período 66.3%, mientras las de carácter vertical y conglomerado en conjunto suman 33.7%. Después de los movimientos horizontales en ese período los más importantes fueron de tipo vertical, aunque en 1999 y 2003 las conglomeradas fueron más significativas.Es difícil encasillar a una empresa en su dinámica de expansión en una sola dirección o que privilegie únicamente una vía. Sin embargo, con base en los datos disponibles se pueden mencionar ciertos ejemplos significativos de las direcciones adoptadas por las empresas en un momento determinado. A manera de ejemplo, un grupo que ha orientado sus adquisiciones en un sentido horizontal en los últimos años ha sido Cemex.23 Esta empresa actualmente no es sólo la más grande productora de cemento en México, sino es la tercera compañía más grande del mundo en su ramo, ya que opera plantas y empresas en muchos países. Fundada en 1906, fue por medio de varias fusiones y adquisiciones que logró hacerse de la mayoría del mercado nacional (60% de participación); para la décadas de los ochenta y noventa la empresa repetidamente utilizó las adquisiciones en otros países para expandir sus operaciones.24

Un ejemplo de expansión vertical, de empresas o agrupamientos de empresas que han orientado sus estrategias de adquisiciones fundamentalmente a consolidar su procesos de integración hacia atrás y hacia delante es el Grupo Industrial Durango.

La evolución del Grupo Industrial Durango (Corporativo Durango) fue relativamente rápida: comenzó con asociaciones con grupos madereros regionales, para llegar a su estructura actual, con empresas internacionalmente integradas. Su estrategia se ha orientado a integrar todas sus cadenas productivas, siguiendo el modelo de la industria papelera internacional. El grupo comenzó como aserraderos pequeños y fue adquiriendo empresas, en la cadena del papel, desde las que obtienen materia prima hasta las que elaboran el producto final: de madera, papel y cartón (véase el cuadro 11). De esta manera, el grupo posee una alta integración vertical, desde el bosque hasta el papel para libros o la prensa escrita, lo que le facilita costos de materia prima, energía (produce 60% de lo que consume).25

Por último, un ejemplo de crecimiento por adquisiciones por la vía de la diversificación conglomerada es Imsa, grupo que produce acero, acumuladores de energía para la industria automotriz, sistemas de construcción, material de empaque y cuenta además con agencias distribuidoras automotrices. La empresa, fundada en 1936 para producir acero. Inició su diversificación conglomerada por adquisiciones a finales de los ochenta en la producción de baterías automotrices y de productos de aluminio y de paneles para la construcción. Este grupo ha multiplicado sus inversiones y adquisiciones no sólo en México sino en Estados Unidos y América Latina.26

Adquisiciones y desinversiones en México

Las adquisiciones y desinversiones constituyen las dos facetas de un mismo proceso, las cuales conllevan a la reestructuración de las empresas y los grupos empresariales. La facilidad con que es posible hoy en día llevar a cabo las desinversiones ha dotado a las compañías de mucha flexibilidad y capacidad de adaptación de sus estrategias de negocios y empresariales a un ambiente cambiante. Las empresas se reconfiguran de manera menos traumática que en el pasado, y a una mayor velocidad, cuando consideran que un negocio en particular no se adecua a su visión estratégica modificada.

Un aspecto importante en el proceso de adquisiciones fueron las desinversiones realizadas fundamentalmente por algún tipo de empresas o inversionista. En un sentido estricto, toda adquisición por algún agente económico implica una desinversión de otro. Sin embargo, en esta parte del estudio las "desinversiones" se entienden como la venta que realizan empresas o corporativos de algunas de sus divisiones o subsidiarias, parte de la empresa o "activos" a otras empresas o agentes administrativos.27

Como se muestra en el cuadro 12 una gran parte de las adquisiciones representan al mismo tiempo desinversiones de conglomerados o grupos, por lo cual el incremento simultáneo de ambas operaciones indica una importante reestructuración de los grupos y las grandes empresas dentro de la economía mexicana en los últimos años.

]]> En la historia de un grupo o de una gran empresa hay cambios que implican muchas veces emprender nuevos negocios o abandonar otros. Las razones para que una empresa lleve a cabo procesos de desinversión, son varias, por ejemplo: 1) disminuir los procesos de diversificación conglomerada, que se tiene en la estructura de la agrupación, para enfocarse en la actividad o actividades fundamentales de la empresa. Según este criterio, la organización se desprende de negocios "poco rentables" o que no cumplen con las expectativas de desempeño de la empresa; 2) vender una empresa, no para concentrarse en su núcleo de actividades principales, sino para tener recursos para incursionar posteriormente en otras actividades más rentables con mejores perspectivas de negocio a futuro (este parece ser el caso de la venta reciente de Hylsa por parte del Grupo Alfa); 3) en muchas ocasiones, y quizá sea el caso de gran parte de importantes empresas y grupos mexicanos, es la venta de empresas o de divisiones para evitar desequilibrios financieros en toda la agrupación o su total liquidación o venta.Se puede afirmar que muchas veces este proceso de desinversiones ha implicado a la larga la desaparición total28 o casi total de muchos grupos, o una profunda reestructuración de los grupos, que no alcanza a mitigar los fuertes problemas de endeudamiento y financieros o por reorientación de sus inversiones.

Un ejemplo actual de empresas que se han sumergido en procesos de desinversiones importantes por desequilibrios financieros es el de savia, que en pocos años había adquirido cerca de 14 empresas importantes, y actualmente sólo dispone de dos y una participación minoritaria en otra. En el cuadro 13 se muestran las principales desincorporaciones que en los últimos años ha llevado a cabo el grupo savia-pulsar entre las que destaca la venta de empresas: La Moderna, Alluprint, Seguros Comercial-América y Seminis.

Otro tipo de procesos de desinversión también derivados de problemas financieros y de cambios en los mercados y la competencia, y que representan situaciones difíciles como las mencionadas, son los de CYDSA, TMM, Desc, Durango, ICA, San Luis y de Vitro. En este sentido en el cuadro 14 se ilustran las desinversiones de Vitro realizadas en los últimos años.29

Por último, otro tipo de desinversiones, pero que corresponden más a ventas para disponer de recursos para adquisiciones, o realizar inversiones más rentables o reposicionarse en su área fundamental de negocios. En esta situación se pueden mencionar los casos de Cemex, FEMSA y Carso, los tres con la característica común de que en las últimas fechas han realizado importantes adquisiciones a escala internacional.

En conjunto, las adquisiciones y desinversiones son la base de la reestructuración de las grandes empresas y de los grupos. La forma en que éstas operan actualmente, por medio de divisiones y subsidiarias les ha dotado de mayor flexibilidad y capacidad de adaptación a los cambios en un mercado más exigente y competitivo y les permite modificar sus estrategias de negocios con mayor rapidez. Así, las grandes empresas y los grupos se recomponen y reconfiguran de manera más ágil que en épocas pasadas.

Otro aspecto que debe mencionarse es que las condiciones de apertura competitiva y de globalización generó que muchas empresas y agrupaciones privadas nacionales realizaran importantes procesos de "desinversión" durante los noventa, es decir, las condiciones de competencia que implicaba la misma apertura obligó a muchos grupos a abocarse a sus sectores clave o fundamentales de inversión, y a deshacer inversiones que no estuviesen en esas áreas principales.

Un resultado que se ha podido observar referente a las desinversiones de las empresas y grupos mexicanos en su proceso de reestructuración y readecuación a las condiciones de competencia, es que esos movimientos han sido aprovechados fundamentalmente por el capital extranjero que han adquirido la gran mayoría de las empresas desinvertidas, logrando así una mayor penetración en la economía mexicana.

3. La internacionalización de empresas mexicanas por medio de fusiones y adquisiciones en el extranjero

]]> Los importantes procesos de apertura y globalización de los mercados, que en México se iniciaron con el ingreso al GATT y se profundizaron con los tratados de libre comercio establecidos con muchos países desde principios de los noventa, han coincidido con el resurgimiento de las empresas transnacionales o "multinacionales" mexicanas.30Entre las multinacionales mexicanas, sin duda, hay casos ilustrativos de este proceso de internacionalización, como son: América Móvil, Bimbo, Gruma y Cemex, que incluso han establecido operaciones en varias regiones del mundo; empero estas empresas no han sido las únicas empresas mexicanas que han emprendido procesos de internacionalización.

Cuando me refiero a procesos de internacionalización de las empresas mexicanas ello implica operaciones de mercado, más allá de la simple importación o exportación de mercancías. Es decir, que hubo de colocar capitales en otros mercados o países, mediante varias vías: 1) establecimiento de una sucursal o filial para conformar una empresa "nueva" en ese mercado, lo cual puede realizarse en asociación o no con otra empresa local o extranjera; 2) por la adquisición de una empresa (acciones o activos) ya establecida, también la adquisición de una empresa en coinversión con un socio local o extranjero. Aquí me referiré únicamente al segundo aspecto, es decir, a la adquisición de empresas en otros países por parte de empresas mexicanas.

En el cuadro 15 se ven los montos totales anuales de las adquisiciones que empresas mexicanas han llevado a cabo de 1989 a 2005; también se puede observar que a partir de 1999 se da una tendencia creciente, aunque irregular, en las adquisiciones de empresas extranjeras. Esta trayectoria irregular se puede explicar porque en años como 1999, 2000, 2002 y 2004 se realizaron las adquisiciones más importantes en términos de valor.

Es claro que el patrón de comportamiento de las adquisiciones de empresas mexicanas en el extranjero va siguiendo el mismo sentido cíclico de las adquisiciones en el ámbito internacional. Pero quizá más importante es que ya existe un grupo o "sector" de empresas trasnacionales mexicanas que ha fincado gran parte de sus operaciones fuera de México y que esta trasnacionalización se ha logrado principalmente con la adquisición de empresas.

En este sentido se pueden mencionar los procesos de adquisición de empresas en el extranjero, a cargo de Cemex, Bimbo, Gruma, Imsa y Grupo Carso por medio de alguna de sus subsidiarias (Teléfonos de México, América Móvil, Carso Global Telecom y Sanborns), Grupo México, Kosa y FEMSA, entre las más grandes empresas mexicanas que durante los noventa y principios de la década han llevado sus actividades a otros países con éxito por medio de la compra de empresas.

4. Conclusiones

1. Al igual que en el ámbito internacional, las adquisiciones y fusiones en México durante el período mencionado muestran un marcado carácter cíclico. Se pudo observar que al igual que en los patrones internacionales de fusiones y adquisiciones, en México estas se han movido fundamentalmente en oleadas, y además estos comportamientos cíclicos muestran un patrón general coincidente también con el de las fluctuaciones económicas o ciclo económico. Es decir, las adquisiciones y fusiones de empresas aumentaron a finales de los años ochenta y principios de los noventa; declinan en los años siguientes para volver a incrementarse a mediados de los noventa y descender en los primeros años de la presente década, lo cual es un patrón coincidente con el comportamiento económico general.

]]> 2. El análisis sectorial revela que las adquisiciones y fusiones se concentraron en algunos sectores. Es decir, aunque es un fenómeno general, no es homogéneo en toda la economía, ya que algunos sectores son más dinámicos en materia de adquisiciones, sobresaliendo en este aspecto los sectores bancario-financiero y de telecomunicaciones. Se demostró que es el sector servicios o terciario el que ha sido más dinámico en lo que respecta a las adquisiciones y fusiones de empresas, donde destacan los sectores bancario-financiero y de telecomunicaciones.Lo anterior coincide con el comportamiento en escala internacional ya que también son estos sectores los más dinámicos en todo el mundo. Entre las razones que explican ese patrón para el caso de México, se encuentran el amplio proceso de privatización de empresas públicas, aunado a las políticas de desregulación y de apertura comercial y financiera que se establecieron en el país y que llevaron a una amplia reestructuración de estos importantes sectores. En lo que respecta al sector industrial se encontró que el que más adquisiciones y fusiones realizó durante el período analizado fue el sector de alimentos y bebidas.

3. En los últimos años las fusiones y adquisiciones en México han tenido un marcado carácter internacional, al prevalecer la presencia de capital extranjero. Al examinar qué tipo de capital, nacional o extranjero, es el que ha prevalecido en el proceso en la economía mexicana, se encontró que en los últimos veinte años un poco más de 50% de las empresas puestas en venta en México fueron compradas por empresas extranjeras, pero si se consideran únicamente los últimos 10 años, la participación de adquisiciones realizadas por empresas extranjeras se incrementa a 65%, lo cual demuestra la preponderancia cada vez mayor del capital extranjero en la economía mexicana.

4. Al atender a la dirección u orientación que asumen, es decir, horizontal, vertical o de diversificación conglomerada, nuestros resultados muestran que la expansión que ha prevalecido en el período en la economía mexicana fue la de carácter horizontal. Pudo, en términos del valor de las transacciones, representar casi 69% del monto total en el periodo analizado. En contraste, los movimientos de adquisiciones verticales y de diversificación conglomerada representaron únicamente 19 y 12%, respectivamente. Este comportamiento de las empresas refuerza la teoría de que en los últimos años las condiciones de competencia cada vez más intensas y globales han incidido en la orientación y reforzamiento de la especialización como estrategia competitiva en importantes segmentos y niveles de mercado.

5. El análisis de las desinversiones realizadas por las empresas y grupos en México, demuestran dos aspectos: 1) existe un proceso simultáneo y paralelo entre las desinversiones realizadas por importantes empresas en el país, que ha reforzado e incrementado el proceso de adquisiciones y fusiones en los últimos años. 2) La desinversión de las empresas y unidades de diversos grupos mexicanos en su proceso de reestructuración y readecuación a las condiciones de competencia ha favorecido, una mayor penetración de capital extranjero, para adquirir la gran mayoría de las empresas desinvertidas.

6. El proceso de fusiones y adquisiciones es también un vehículo para la internacionalización de empresas mexicanas. Sobre el particular se demostró que este proceso reciente de internacionalización, emprendido por empresas mexicanas por medio de adquisiciones de empresas en el extranjero, ha implicado por una parte, la conformación de un sector mexicano trasnacional que está fincando gran parte de sus operaciones fuera del país, y por otra, el comportamiento de estas adquisiciones va siguiendo también el mismo patrón cíclico de las adquisiciones a nivel internacional.

Bibliografía

Aaronovitch, Sam, y Malcom C. Sawyer (1975), Big Business; Theoretical and Empirical Aspects of Concentration and Mergers in the United Kingdom, MacMillan Press Ltd. [ Links ]

]]>Ballarín, Eduard, Jordi Canals y Pablo Fernández (1994), Fusiones y adquisiciones de empresas. Un enfoque integrador, Alianza Editorial, Madrid. [ Links ]

Basave Kunhart, Jorge (1996), Los Grupos de capital financiero en México (1974-1995), Ediciones El Caballito e IIEC-UNAM, México. [ Links ]

–––––––––– (2000), "La inversión extranjera directa de las corporaciones empresariales mexicanas", en Jorge Basave Kunhardt (Coordinador), Empresas mexicanas ante la globalización, DGAPA, IIEC-UNAM, México. [ Links ]

–––––––––– (2002), "Modalidades de integración internacional y perspectivas de expansión de empresas mexicanas" en Jorge Basave, Alejandro Dabat, Carlos Morera, Miguel Ángel Rivera Ríos y Francisco Rodríguez (Coordinadores), Globalización y Alternativas Incluyentes para el siglo XXI, Facultad de Economía, DGAPA, IIEC-UNAM y Universidad Autónoma Metropolitana, Azcapotzalco, México [ Links ]

Brealey, Richard, A. T., y Stewart C. Myers (2001), Principios de finanzas corporativas, McGraw Hill, 5a. edición, Madrid. [ Links ]

Bruner, Robert F. (2004), Applied Mergers and Acquisitions, John Wiley & Sons, USA, [ Links ]

CEPAL (Comisión Económica para América Latina y el Caribe)(1993), La inversión mexicana en el istmo centroamericano, Santiagode Chile. [ Links ]

–––––––––– (2005), La inversión extranjera en América Latina y el Caribe, Santiago de Chile. [ Links ]

–––––––––– (2004), La inversión extranjera en América Latina y el Caribe, Santiago de Chile. [ Links ]

–––––––––– (2003), La inversión extranjera en América Latina y el Caribe, Santiago de Chile. [ Links ]

–––––––––– (2002), La inversión extranjera en América Latina y el Caribe, Santiago de Chile. [ Links ]

–––––––––– (2001), La inversión extranjera en América Latina y el Caribe, Santiago de Chile. [ Links ]

–––––––––– (2000), La inversión extranjera en América Latina y el Caribe, Santiago de Chile. [ Links ]

–––––––––– (1999), La inversión extranjera en América Latina y el Caribe, Santiago de Chile. [ Links ]

Chauvet, Michelle, y Rosa Luz González (1999), "Globalización y estrategias de grupos empresariales agroalimentarios de México", Comercio Exterior, vol. 49, núm. 8, México. [ Links ]

Ciceri Silvenses, Hugo Norberto (2000), "Alianzas y Construcción de Capacidades en Vitro", Comercio Exterior, vol. 50, núm. 9, México. [ Links ]

Damodaran, Aswath (1999), Corporate Finance. Theory and Practice. 2ª. ed., John Wiley & Sons, New York. [ Links ]

DePamphilis, Donald (2001), Mergers, Acquisitions, and other Restructuring Activities, Academic Press, USA [ Links ]

Época, revista "Empresas Paraestatales vendidas de 1982 a 1988", 18 de noviembre de 1991, México. [ Links ]

Evenett, Simon J. (2003), "The Cross Border Mergers and Acquisitions Wave of the Late 1990s", Working Paper 9655, Series National Bureau Economic Research, Cambridge, Massachusetts. [ Links ]

Garrido, Celso (2001), "Fusiones y adquisiciones transfronterizas en México durante los años noventa", CEPAL, Serie Desarrollo Productivo 111, Santiago de Chile. [ Links ]

]]>Jacobs, Eduardo (1982), "La evolución reciente de los grupos de capital privado nacional", en Economía Mexicana núm. 3, Centro de Investigación y Docencia Económica, A.C. primera reimpresión, México. [ Links ]

Koutsoyiannis, A. (1982), Non-Price Decisions. The Firm in a Modern Context. St. Martin's, New York. [ Links ]

Mascareñas Pérez Iñigo, Juan (coordinador) (1993), Manual de Fusiones y Adquisiciones de Empresas, Mc Graw-Hill, Madrid. [ Links ]

Morera Camacho, Carlos (2002), "La nueva corporación trasnacional en México y la globalización", en Jorge Basave, Alejandro Dabat, Carlos Morera, Miguel Ángel Rivera Ríos y Francisco Rodríguez (Coordinadores), Globalización y alternativas incluyentes para el siglo XXI, Facultad de Economía, DGAPA, IIEC-UNAM y Universidad Autónoma Metropolitana, Azcapotzalco, México. [ Links ]

Pepall, Linne, y David Richards (2002). Industrial Organization: Contemporary Theory and Practice, 2a. ed, South-Western. [ Links ]

]]>Pérez Núñez, Wilson (1993), "Internacionalización de empresas industriales latinoamericanas", Revista de la CEPAL, núm. 49, abril, Santiago de Chile. [ Links ]

Pozas, María de los Ángeles (2000), "Las Empresas regiomontanas y la nueva economía global", en Jorge Basave Kunhardt (Coordinador), Empresas mexicanas ante la globalización, DGAPA, IIEC-UNAM, México. [ Links ]

Rendón Trejo, Araceli (1999), "Estrategias competitivas de los grupos industriales en un contexto de apertura comercial" en Flor Brown Grossman y Lilia Domínguez Villalobos (Coordinadoras), La Manufactura Mexicana: Ensayos de Economía Aplicada, Facultad de Economía, UNAM, México. [ Links ]

Ravenscraft, D.J. y F.M. Scherer(1987), Mergers, Sell-offs and Economic Efficiency, The BrookingsInstitution, Washington. [ Links ]

Rogozinski, Jackes (1993), La privatización de empresas paraestatales, fce, México. [ Links ]

]]>Salas Harás, Hector (2003), "La adquisición del Grupo Financiero Banamex-Accival por Citigroup", Momento Económico, núm. 127, mayo-junio, UNAM, México [ Links ]

Sudarsanam, P.S. (1996), La esencia de las fusiones y adquisiciones, Prentice Hall Hispanoamericana, Madrid. [ Links ]

Sutton, C.J. (1983), Economía y estrategias de la empresa, Editorial Limusa, México. [ Links ]

Tello, Carlos (1984), La nacionalización de la banca, Siglo XXI, Editores, México. [ Links ]

UNCTAD (2002), World Investment Report, "Transnational Corporation and Export Competitiveness" ONU. [ Links ]

–––––––––– (2002), World Investment Report, ONU [ Links ]

–––––––––– (2001), World Investment Report, ONU [ Links ]

–––––––––– (2000), World Investment Report, ONU [ Links ]

–––––––––– (1999), World Investment Report, ONU [ Links ]

Vidal, Gregorio (2001), Privatización, fusiones y adquisiciones: las grandes empresas en América Latina, Antropos, IIEC-UNAM, Universidad Autónoma de México, México. [ Links ]

Hemerografía

Comercio Exterior, "Secciones Fijas", varios números desde 1980 hasta 2002, México, [ Links ]

El Financiero, varios números desde 1984 hasta 2005, México. [ Links ]

Expansión, varios números, desde 1987 hasta 2005, México. [ Links ]

Industridata, revista, Editorial Mercamétrica, varios años.

Informes anuales de empresas mexicanas que cotizan en la Bolsa Mexicana de Valores, varios años desde 1991 hasta 2005

El Universal, varios números desde 1994 hasta 2005, México. [ Links ]

1. En México se han realizado desde los años setenta muchos trabajos e investigaciones sobre los grupos empresariales mexicanos, los cuales abarcan diferentes géneros y enfoques, que van desde el origen, estructuras, expansión, estrategias competitivas, internacionalización, coinversiones con empresas extranjeras, reestructuración y crecimiento y globalización de operaciones entre otros aspectos. De los trabajos recientes que se pueden comentar al respecto se pueden mencionar los de Jorge Basave, 1996, 2000 y 2002; Ángeles Pozas, 2000; Araceli Rendón, 1999; Gregorio Vidal, 2001, Carlos Morera, 2002 y Celso Garrido, 2000. En primer lugar, la gran mayoría de éstos son análisis de empresas y grupos mexicanos, es decir no consideran grupos extranjeros o filiales de empresas foráneas que operan en nuestra economía, en segundo lugar en la mayor parte de los casos se considera una "muestra" reducida de empresas o de grupos privados nacionales.

]]> 2. Sin embargo, la expansión externa muchas veces es muy difícil de llevar a cabo, no sólo por razones financieras o por falta de socios adecuados, sino por la existencia de legislaciones antimonopólicas.3. Lo mencionado por (Sutton, 1983) sobre lo que ocurría en 1920-1930, fácilmente puede trasladarse a cualquier época:"La actividad impresionó tanto a un contemporáneo por lo menos, que a principios de los treinta "[...]"pudo escribir con cierta ironía que en estos días, si uno llega a una situación en que no hay nada que hacer, se fusiona de inmediato, que es exactamente lo mismo que el enroque en el ajedrez". pp. 125-126.

4. Ballarín, Canals y Fernández (1994 ), p.19.

5. Koutsoyiannis, 1982; Sutton, 1983 y Sudarsanam, 1996. establecen períodos similares con pocas variaciones en los años en que se realizaron las oleadas de fusiones desde finales del siglo XIX hasta los años ochenta del siglo pasado; aunque fundamentalmente mencionan a Estados Unidos, el Reino Unido y Europa también consideran que otras economías han participado de estos ciclos. En ese sentido. Sutton indica que:"Estas similitudes en el patrón de las actividades de fusión de diferentes países sugieren que las determinantes más significativas de la actividad son también comunes a todos los países. Como ejemplos se podrían citar entre otros, los ciclos de comercio internacional o los cambios seculares en la intensidad de la competencia internacional. En cambio, los incentivos fiscales locales o los planes de gobierno de reorganización de la industria afectan probablemente en forma más específica a las economías nacionales particulares." (Sutton: 128).

6. Evenett Simon J., 2003: 8 y 9.

7. Ibid. En un estudio sobre ambos períodos, Evenett, encuentra que la última ola fue al menos cinco veces más grande (en términos reales), que la anterior e involucró más firmas de más países de las naciones de la OCDE, y muchas más transacciones en el sector servicios. Cabe aclarar que el estudio de Evenett se circunscribe fundamentalmente a 13 naciones de la OCDE.

8. Ibid. Agrega también lo siguiente. "Sin embargo, en las economías industrializadas (y en algunas de las economías en desarrollo también) las fusiones y adquisiciones transfronterizas son típicamente influidas por dos diferentes regímenes: la revisión de políticas de fusiones y adquisiciones y la revisión de regulaciones sectoriales. Esta última puede involucrar revisiones que ocurren dentro de un sector dado (ambas nacionales y transfronterizas). Regulaciones en servicios financieros, bancarios, telecomunicaciones, acero y transportación han sido activas en los noventa revisando las propuestas de adquisición y fusión de las firmas." (p. 9).

9. Casí 90% de los recursos involucrados en las fusiones y adquisiciones transfronterizas en 1999 se destinaron a la compra de activos de países desarrollados. UNCTAD (2000, 107). Aunque el fenómeno también ha crecido en los países en desarrollo, pero en los países de ingresos relativamente más altos tanto del Sudeste Asiático como de América Latina, regiones con industrias relativamente consolidadas.

10. Cabe señalar, que la coincidencia del comportamiento cíclico de las adquisiciones y de la economía no es perfecto ni totalmente sincronizado, pero si hay coincidencia en general en la tendencia. Como se puede observar en el caso del año 2001, donde la economía empieza a descender y las adquisiciones llegan a su máximo, sin embargo, este fenómeno se explica porque ese año, el Citicorp adquiere Banamex, en un monto de $1 2 500 millones de dólares, el mayor en cualquier compra de una compañía mexicana en el período y que equivale al 56% del valor de las adquisiciones en 2001.

11. Este trabajo que incluía un análisis de 26 grupos empresariales, considera tres grupos (Alfa, Vitro y Visa, después FEMSA), e indica que de 43 adquisiciones que llevaron a cabo estas agrupaciones, 5 se concentraron durante en 1975 y 1976; cuatro en 1977 y 32 entre 1978 y 1981. Indica que durante la recesión no se registraron adquisiciones y de las pocas inversiones nuevas 6 en total se realizaron en 1975, 1976 y 1977, de las cuales 5 fueron en el sector servicios. Con lo anterior mostraba que el crecimiento a través de adquisiciones se produce fundamentalmente cuando la economía se dinamiza, es decir, en la época del auge, cuando se realiza la mayor parte de las compras de empresas. Eduado Jacobs (1982).

]]> 12. Ibid, Jacobs menciona que A. Singh en un estudio de 1979, prueba para el caso de Estados Unidos que las olas de fusiones se desencadenan en los periodos de auge, ya que es cuando las empresas tienen un nivel creciente de excedentes más o menos líquidos, y se encuentran en la posibilidad de adquisición de otras empresas por medio de estos excedentes. En este mismo sentido se puede mencionar lo expresado por Aeronovitch y Sawyer (1975) quien indica lo siguiente. "Sin embargo, en la e caída [del ciclo] la relación es diferente otra vez. Una tendencia parece reducir las fusiones siendo menos g vigorosas que en la respectiva fase del ciclo de negocios al alza. Es como si alguna clase de mecanismo ha estado operando para el periodo bajo revisión. Cada depresión representa una meseta más alta de la cual el próximo resurgimiento empieza" p. 280.13. El trabajo de Garrido, que considera el período de 1994 hasta 2000 para operaciones de fusiones y adquisiciones inward (es decir las realizadas en México por empresas extranjeras), indica que las mayores operaciones se realizaron en banca y seguros; después en telecomunicaciones; alimentos y comercio mayorista de bienes no durables, lo cual coincide con lo encontrado en el presente análisis.

14. Aunque las estadísticas presentadas anteriormente y las que se muestran a continuación a nivel sectorial recogen información de las diversas actividades que conforman cada sector, los análisis de los sectores bancario y financiero y de telecomunicaciones que a continuación se presentan se abocan fundamentalmente y de manera más específica a los subsectores bancario y de telefonía, respectivamente, que si bien son los más importantes, no son las únicos.

15. Para una tipología de la relación de la banca con las actividades productivas y comerciales véase Carlos Tello (1984).

16. De hecho, tres meses antes de la devaluación de 1994, Banca Cremi y Banca Unión habían sido intervenidos por la Comisión Nacional Bancaria y de Valores debido a manejos fraudulentos. En 1995, cuatro instituciones con graves problemas financieros-muchos derivados de irregularidades operativas también fueron intervenidas: Banpaís, Banco Interestatal, Banco de Oriente y Banco Obrero. Posteriormente, también entró en problemas Banca Serfín.

17. Casi inmediatamente después del proceso de privatización de la banca, los bancos extranjeros comenzaron a realizar adquisiciones accionarias en los bancos como son los casos de los bancos españoles Banco Bilbao Vizcaya y Banco Central Hispano (BCH) esté último que después sería adquirido en España por el Banco Santander.

18. No obstante, como se menciona en el texto de Rogozinski (1993:110 y 111), los propósito de la privatización bancaria eran, entre otros, asegurar que la banca mexicana fuera controlada por mexicanos e impedir fenómenos indeseables de concentración.

19. El grupo Carso se asoció para esa privatización con SBC de Estados Unidos y France Telecom.; aquí el cambio principal en cuanto a condición de competencia fue el paso de un monopolio público a uno privado, aunque con vigencia limitada en el tiempo. En diciembre de 1990, el gobierno mexicano inició la privatización de Telmex, que en ese momento era el único operador de telefonía fija, larga distancia y celulares exclusivos de banda celular B. En dicho año, el gobierno mexicano vendió 20.4% del capital social y 50.1% de las acciones con derecho a voto de Telmex a un consorcio privado, a un precio de $1 760 millones de dólares.

20. De esta manera la telefonía móvil comenzó su desarrollo en 1990 con concesiones a 18 operadores, distribuidos en nueve regiones de México. Telcel opera las concesiones de la banda celular B y la banda D de PCS en cada una de las nueve regiones celulares; por tanto, es el mayor operador celular en México.

21. Por medio de una serie de transacciones de 1990 a 2002, Iusacell adquirió 100% de las empresas concesionarias de la Banda Celular A en las Regiones 5, 6, 7 y 8.

]]> 22. Aunque, también empresas dedicadas a otras actividades como el Grupo Empresarial Ángeles y Strategic Capital, adquirieron importantes cadenas hoteleras.23. En este caso aunque la expansión ha sido fundamentalmente horizontal, también ha crecido de manera vertical y conglomerada. De hecho se puede decir que es difícil que alguna empresa opte por un solo tipo de expansión. Cabe mencionar que muchas de las empresas cementeras adquiridas por Cemex en México ya tenían importantes procesos de integración vertical tanto hacia adelante como hacia atrás. En la década de los ochenta inicia su consolidación en México como una gran empresa por medio de adquisiciones; en 1987 adquiere Grupo Anáhuac y en 1989 compra Empresas Tolteca, con lo cual se reafirma como el principal grupo cementero en el país. Aprovecha la infraestructura y la logística de ambas empresas tanto en México como en el sur de Estados Unidos, para internacionalizarse, fundamentalmente por adquisiciones en varios países en distintos continentes. En menos de una década, Cemex ha adquirido gran parte de sus entidades fuera de México. Mientras la compañía controla un gran porcentaje del mercado mexicano, las ventas internas ahora contribuyen con menos de la mitad de los ingresos de la compañía, lo cual muestra lo exitoso de su proceso de consolidación internacional por medio de adquisiciones de empresas.

24. World Investment Report 2000. p. 121. En este mismo sentido de crecimiento horizontal de Cemex se tienen muchas otras agrupaciones mexicanas, como Bimbo, Gruma, Comercial Mexicana, Gigante, Herdez, ICH, Provequim, entre otras.

25. Su proceso vertical incluye desde la producción forestal, plantas de pulpa virgen, plantas de papel y conglomerados y plantas de cartón y contenedores. Informes anuales del Corporativo Durango. Otros grupos mexicanos también han realizado importantes procesos de adquisiciones de carácter vertical en los últimos años, como es el caso de ICA, Grupo México, Peñoles, Jugos del Valle, por mencionar sólo algunos de ellos.

26. Se deshizo de su producción en el segmento de baterías automotrices en años recientes. Otras empresas que han tenido un importante crecimiento por medio de diversificación conglomerada son Alfa y Grupo Carso.

27. Cabe aclarar que no se consideran como desinversiones la venta total de la empresa o del grupo de empresas que conforman el consorcio.

28. Recientemente como ejemplo de grupos importantes que por problemas de endeudamiento y por problemas de mercado tuvieron que llegar a la liquidación o desmembrarse, se puede mencionar los casos de DINA o Corporación G y el del Grupo SIDEK-SITUR. Este mismo esquema presenta SYNKRO, que desinvirtió la mayor parte de sus empresas como: Industrias Mill, Industrias Cannon, Canonfil, Industrias H-24, Grupo Prolar y la empresas estadounidense Kaiser Roth.