Supermercados: Competencia en precios

Supermarkets: Price Competition

Alejandro Castañeda Sabido*

* Profesor-investigador, Centro de Estudios Económicos, El Colegio de México, y profesor-investigador visitante, CIDE. México, D.F. acasta@colmex.mx

]]> Fecha de recepción: 5 de julio de 2010

Resumen

Mediante la utilización de una muestra de 108 productos obtenidos en 118 tiendas de supermercados, analizamos un modelo de forma reducida de competencia en precios entre supermercados. El trabajo utiliza modificaciones al esquema adoptado en la disputa de Staples para establecer las ecuaciones de estimación; también utilizamos otro tipo de modelos para analizar la competencia en precios entre supermercados. El trabajo utiliza tres definiciones de mercado relevante para estudiar la competencia entre supermercados. En un primer enfoque se define como mercado relevante las tiendas incluidas en círculos con radio de cinco kilómetros para México, Guadalajara y Monterrey, y ocho kilómetros para las demás ciudades. En la segunda definición se utilizan dos círculos concéntricos, en los que primero se contabilizan las tiendas incluidas en un radio de cinco kilómetros, y después se incorporan las tiendas incluidas en un radio de entre cinco y ocho kilómetros. Por último, definimos el mercado relevante como la municipalidad. Independientemente del enfoque, encontramos que las cadenas tienen diferentes políticas de precios, lo cual depende de la identidad y el número de tiendas que enfrentan en el mercado relevante. Asimismo, no encontramos evidencia de que Walmart compita agresivamente en precios. De hecho, en aquellos mercados en donde Walmart tiene participación preponderante las demás tiendas presentan la tendencia a poner precios más elevados. También se encuentra que los precios de las tiendas son más bajos mientras haya un mayor número de cadenas en el mercado relevante.

Palabras clave: competencia, precios, supermercados.

Abstract

By using a sample of 108 products across 118 supermarket stores, we study price competition among supermarkets. The study uses a modified version of the Staples dispute to define the estimation equations. We also include other statistical models to analyze price competition among supermarkets. The study does include three ways of measuring the relevant market. First, we define a geographic market in which all supermarkets included in a 5 kilometer radius are competing with the pivot store (the store that we have information on prices). This radius is valid for the three largest cities in Mexico (Mexico, Guadalajara and Monterrey). For the rest of the cities we consider a radius of 8 km. In a second approach we define two circles for all pivot stores in the country. In a first circle we include all stores within a 5 km distance from the pivot store. In a second circle we include all stores located between 5 and 8 kilometers from the pivot store. In a third approach we consider the municipality as the geographical market. We find that supermarket chains have different pricing policies that vary according to the number and identity of rivals. We also find that Walmart does not compete strongly in prices. In fact, in those markets in which the number of Walmart stores increases, the rivals tend to increase prices. We also find that stores fix lower prices whenever there are more chains in the relevant market.

Keywords: competition, prices, supermarkets.

]]> Clasificación JEL: L11, L13, L81.

Introducción

Hasta ahora no existe en México ningún estudio académico sobre las condiciones de competencia en supermercados. De hecho, a nivel internacional existen pocos estudios académicos sobre competencia en supermercados. Entre las excepciones encontramos el trabajo de Ellickson (2007), que utiliza la teoría de oligopolios naturales desarrollada por Sutton para explicar la estructura industrial de supermercados. También encontramos el trabajo de Jia (2008), que estudia el impacto de la entrada de Walmart sobre las tiendas de abarrotes y también sobre supermercados. Encuentra evidencia de economías de escala para Walmart a nivel de empresa (no a nivel de establecimiento). Holmes (2008) estudia la apertura de tiendas Walmart y encuentra evidencia de economías de densidad. Por su parte, Hausman y Parker (2010) hacen un estudio de los determinantes de los márgenes de supermercados en el Reino Unido, a partir de medidas de concentración. Hausman y Parker (2010) miden la concentración de mercado a partir del número de cadenas diferentes que están localizadas en el mercado relevante, definido por círculos concéntricos. Nosotros tenemos medidas similares a las utilizadas por estos dos autores y definimos el mercado relevante también de manera similar.

A raíz de la controversia judicial entre la Comisión Federal de Comercio y la empresa Staples en el año 1997, se empezó a desarrollar una tradición econométrica que construye modelos econométricos que explican la competencia en precios entre empresas que venden múltiples productos. En el caso Staples, se analizó la competencia entre empresas que venden artículos de oficina (Staples, Office Depot y Office Max). Como lo mencionan Ashenfelter et al. (2004), la importancia de la controversia judicial en torno al caso Staples está en que inició una tradición econométrica que desarrolló modelos que permiten analizar la competencia entre empresas que venden múltiples productos al menudeo (Baker y Pitofsky, 2007; Baker, 1999).

Existe una tradición bien conocida en la literatura que establece criterios econométricos para detectar la presencia de poder de mercado en una determinada industria. Esta literatura, desarrollada en los últimos 25 años, busca detectar la presencia de poder de mercado a través de estimar la elasticidad de la demanda residual de las empresas pertenecientes a una industria. Mediante datos de demanda y costos, estos modelos estiman condiciones de primer orden de una empresa en situación oligopólica para inferir la presencia de poder de mercado y, en algunos casos, parametrizarla.1 Esta tradición de parametrizar la competencia ha sido fuertemente criticada en la literatura reciente (Pakes, 2009). De acuerdo con la literatura más reciente, es imposible parametrizar el grado de competencia a través de estas estimaciones; lo más que se puede lograr es rechazar la hipótesis de competencia perfecta (Pakes, 2009).2 A raíz de estas críticas encontramos que en la literatura más reciente sobre poder de mercado se estiman modelos muy minuciosos de demanda, y en algunos casos funciones de costos muy detalladas, para poder inferir la presencia de poder de mercado.3 Los requerimientos de datos en estos casos son muy grandes, y en muchas ocasiones difíciles de obtener. Estudios de poder de mercado en esta tradición, así como en la tradición antigua, se refieren a industrias individuales de bienes y servicios, por ejemplo industrias de televisión por cable, de cereales, de cerveza y de aluminio.

En el caso de empresas multiproductos como los supermercados, se complica el análisis de competencia por la diversidad de productos que venden y las distintas condiciones de competencia que existen, dependiendo del producto que se analiza (Competition Commission, 2000). Los supermercados manejan entre 5 000 y 6 000 productos diferentes.

En los estudios de competencia a nivel internacional se considera que los supermercados compiten fuertemente en precios en aquellos productos cuyo consumo es de tipo consuetudinario (Competition Commission, 2000). El enfoque desarrollado por el caso Staples es una buena solución para implementar un esquema para analizar la competencia en precios en empresas que venden una gran variedad de productos. El enfoque utiliza un esquema de ecuaciones en forma reducida, en donde un promedio ponderado de precios que fijan los supermercados es explicado por variables consideradas como exógenas. Las variables explicativas son, fundamentalmente, el número y la identidad de cadenas de supermercados rivales.4 La idea que está detrás de este análisis es distinguir cómo los supermercados cambian sus políticas de precios dependiendo del número de supermercados rivales que están cerca de ellos, así como de las marcas de cadenas que están cerca. Se anticipa que las cadenas tengan diferentes políticas de competencia en precios y esto afecte las políticas de fijación de las empresas rivales cercanas. El objetivo de este trabajo está en investigar precisamente cómo ocurre esto.

El trabajo está organizado en cinco partes. En la primera establecemos algunos estadísticos descriptivos. En la segunda hacemos análisis econométrico sobre los determinantes de precios que fijan las cadenas. Se estudian varios modelos en los que utilizamos controles externos y variables de competencia, como son el número de tiendas por cadena y la presencia o ausencia de cadenas en el mercado relevante. También se usan variables dummy que indexan el nivel de competencia. En los resultados se confirma cómo las cadenas tienen diferentes políticas de competencia en precios. El análisis se hace con varias definiciones de mercado relevante. Realizamos el análisis utilizando círculos concéntricos y a nivel municipal. El análisis a nivel municipal se realiza con variables dummy que indexan el nivel de competencia. En la sección tres se interpretan los resultados de las estimaciones y hacemos un análisis de las políticas de precios de Wal-mart. En la sección cuatro se concluye.

]]> I. Algunos estadísticos descriptivos

En los últimos años se ha observado en México una expansión en la participación de las tiendas de autoservicio en el comercio al menudeo. Al comparar el Censo de 1999 con el de 2004, la participación en ventas al menudeo de las tiendas de autoservicio se ha sextuplicado. En la gráfica 1 se reporta el índice de precios de comida ajustado por un índice internacional de precios de alimentos. Los precios de los alimentos están en dólares, y se utiliza un tipo de cambio de paridad del poder de compra (purchasing power parity, PPP) para transformarlo a pesos.

En la gráfica 2 se ilustra el índice nacional de precios al consumidor ajustado por el índice internacional versus el número de tiendas de autoservicio. Existe una alta correlación entre ambos.

El objetivo de la gráfica es ilustrar cómo un decrecimiento en el precio real de los alimentos está altamente correlacionado con el aumento en el número de tiendas de autoservicios. No se pretende establecer una relación de causalidad.

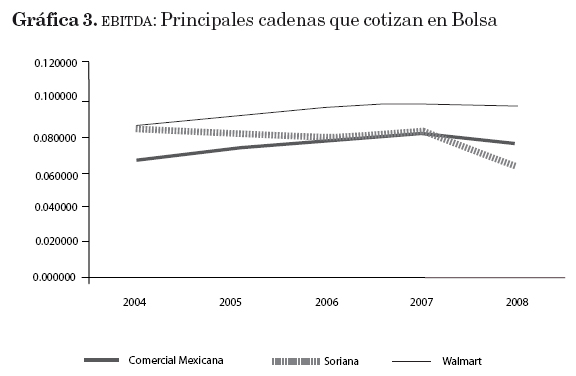

]]> En ciertas condiciones (linealidad en costos variables) es posible aproximar el índice de Lerner a partir de los EBITDA. A continuación se estiman los EBITDA, que son el cociente de las utilidades (antes de pagar intereses, impuestos y depreciación) sobre las ventas totales. Se ilustran los EBITDA para los principales supermercados que cotizan en la Bolsa Mexicana de Valores (BMV) para varios años, y también se presenta una comparación entre el EBITDA para Walmart en México y en Estados Unidos.La cadena Walmart tiene los EBITDA más altos para todos los años ilustrados. Los EBITDA de Comercial y Soriana se cruzan en el año 2007. La gráfica 3 ilustra que el EBITDA de Comercial Mexicana es más alto para 2008. Asimismo, sólo Soriana y Comercial Mexicana han disminuido sus EBITDA en el año 2008. En la gráfica 4 se compara el EBITDA de Walmart México con el EBITDA de Walmart Internacional; se nota una diferencia significativa en los niveles.

La diferencia es sustancial; Walmart México tiene un EBITDA de casi el doble que el de Walmart Internacional.

Entender la causa de estos márgenes está más allá de los objetivos de este trabajo. No se cuenta con información suficiente para analizar a plenitud sus determinantes. En otros países se argumenta que el tamaño beneficia en términos de poder de compra y en eficiencias de la cadena de suministros (Competition Commission, 2000). Asimismo, se habla de que grandes cadenas ahorran en costos comunes. La razón de la diferencia entre cadenas puede estar en el tamaño de Walmart en relación con las demás cadenas. Asimismo, es conocido internacionalmente que Walmart explota muy bien economías de densidad en la distribución hacia sus tiendas (Holmes, 2008; Jia, 2008). Esto habla de eficiencia en la operación de la empresa. Todo esto contribuye a un mayor EBITDA. Para la diferencia en EBITDA entre Walmart internacional y Walmart México no tenemos tampoco una interpretación que tome en cuenta todos los factores. Ciertamente, México tiene un mayor riesgo país; sin embargo, otros factores también pueden contribuir a un mayor EBITDA. Por ejemplo, más adelante encontramos evidencia de que Walmart no compite vigorosamente en precios en México.

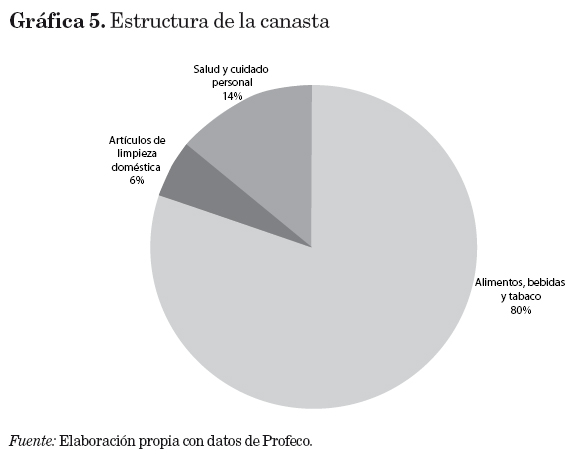

]]> Se obtuvieron datos de precios para 118 tiendas en 106 productos durante seis meses. En la gráfica 5 se ilustra la composición de los bienes que se consideraron. Asimismo, en el apéndice 1 se listan todos los bienes y una definición del tipo de bien. Como lo ilustran la gráfica y la lista, se consideraron bienes de consumo, de limpieza y de cuidado personal; todos son bienes de consumo consuetudinario, y se esperaría que en este tipo de bienes existiera una competencia más intensa en precios entre los supermercados.

En la gráfica 6 se ilustra el precio promedio de los 106 productos con los que contamos, promediados durante los seis meses por tienda. El precio promedio se utiliza a partir de los ponderadores que usa el Banco de México para el mismo tipo de producto, para calcular su índice nacional de precios al consumidor (INPC). Walmart y Superama están en el nivel más alto del espectro. Asimismo, Bodega Aurrera es más cara que Bodega Comercial, y también es más cara que algunas cadenas de supermercados (Chedraui).

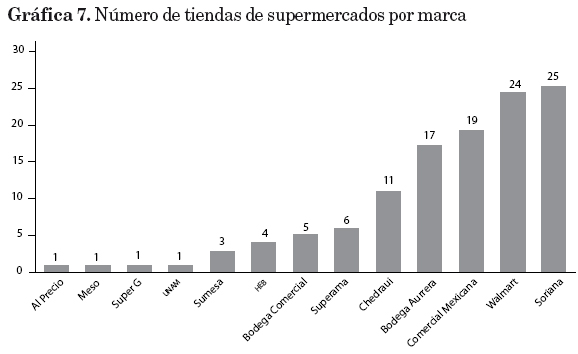

En la gráfica 7 se ilustra el número de tiendas en la muestra que utiliza este trabajo para cada marca de tienda de supermercado. Para cada una de estas tiendas se cuenta con información de precios. Estas son las tiendas pivote, las tiendas para las que pretendemos explicar el comportamiento de sus precios a partir de un modelo econométrico.

]]>

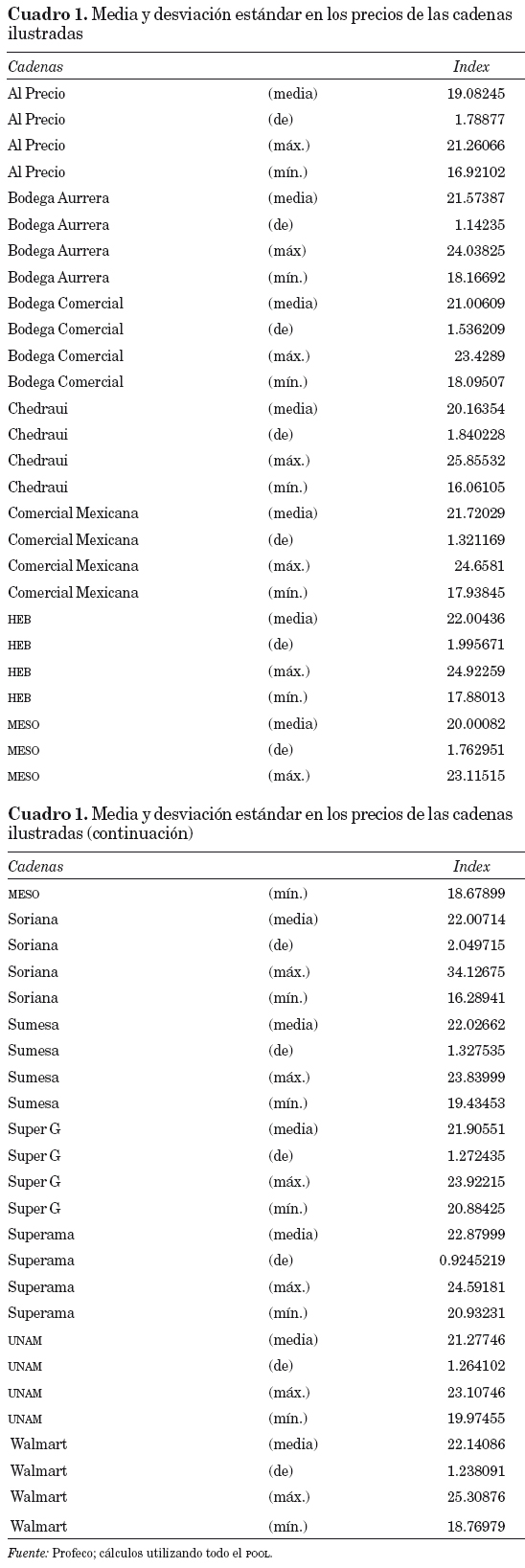

El cuadro 1 indica que se tienen varias observaciones de las grandes cadenas. Se observa que las cadenas no tienen un precio nacional único. Dependiendo de la localidad, las cadenas fijarán diferentes precios. En el cuadro 1 se ilustran la media, la desviación estándar y el valor observado mínimo y máximo del ponderado de precios a lo largo de todos los establecimientos de las cadenas presentadas.

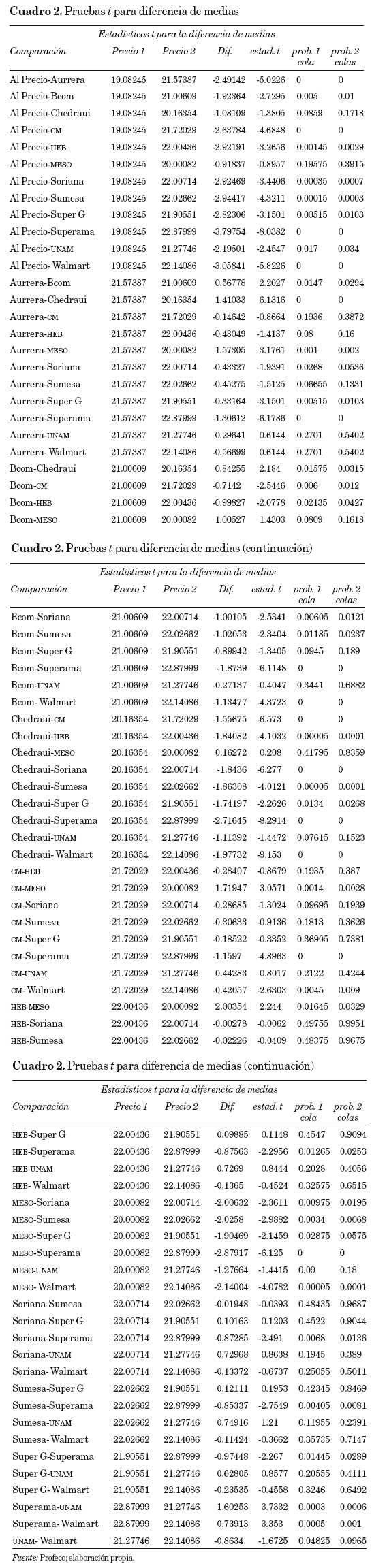

En el cuadro 2 se presentan los estadísticos t sobre la diferencia de las medias presentadas en la gráfica 6. Se encuentra que en muchos casos las diferencias son estadísticamente significativas.

Del cuadro 2 se puede inferir que el supermercado Walmart es más caro que Comercial Mexicana y Chedraui, y que la diferencia en precios es estadísticamente significativa. En este sentido, notamos también que Soriana tiene diferencias de precio significativas con Comercial Mexicana y Chedraui, resultando Soriana más cara. Destaca también que Bodega Aurrera es significativamente más cara que Bodega Comercial y Chedraui, y no es significativamente más barata que Walmart. Entre Soriana y Walmart no existen diferencias significativas en precio.

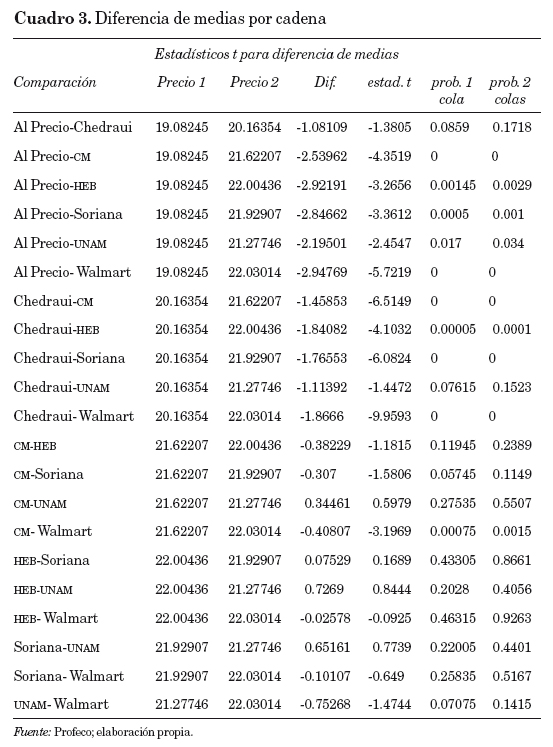

]]> Las cadenas Walmart y Soriana son las de mayor participación (en metros cuadrados de área de exhibición) en las tres áreas metropolitanas más grandes del país: ciudad de México, Guadalajara y Monterrey. Es importante apuntar que de las 118 tiendas de las que se tiene información de precios, 80 están en estas tres zonas metropolitanas (véase el cuadro A.8 en el apéndice). En el cuadro 3 se presentan pruebas de diferencia de medias por cadena, y se agrupan todos los establecimientos que pertenecen a una misma cadena.

En el cuadro 3 destaca que Walmart tiene, como cadena, diferencias significativas con Comercial Mexicana y con Chedraui; lo mismo sucede con Soriana. Esta cadena también tiene diferencias significativas de precios con Chedraui y con Comercial Mexicana, pero no con Walmart.

En conclusión, Walmart y Soriana son cadenas de precios más caras que Comercial Mexicana y Chedraui. A nivel de formato, también se encuentra que la tienda Walmart es más cara que Comercial Mexicana y que Chedraui; lo mismo se encuentra para la tienda Soriana. Respecto a la comparación de bodegas, Bodega Aurrera es más cara que Bodega Comercial.

II. Análisis estadístico competencia entre cadenas

II.1. Análisis estadístico a nivel de mercado relevante

Al igual que en muchos estudios internacionales, se hace el estudio de competencia estableciendo círculos concéntricos para cada una de las 118 tiendas. En un primer enfoque —que utiliza círculos concéntricos— se consideran como mercado relevante aquellas tiendas que no están a más de cinco kilómetros (para Guadalajara, Monterrey y México, D.F.) y ocho kilómetros para ciudades pequeñas. En varios estudios a nivel internacional se ha encontrado que los supermercados son sustitutos de otros supermercados si la distancia en manejo no es mayor a 15 minutos (véase por ejemplo Competition Commission, 2000). La distancia de cinco y ocho kilómetros está definida utilizando este criterio. Como se cuenta con información sobre la localización de supermercados, es factible proceder con esta metodología. En un segundo enfoque se establecieron diversos niveles de competencia, dependiendo de la distancia de las tiendas respecto a la tienda pivote (la tienda pivote es la tienda que tiene información de precios). Primero se agrupan las tiendas que están en un radio de cinco kilómetros de la tienda pivote, después se contabilizan las tiendas que están en un radio de entre cinco y ocho kilómetros. En los modelos estadísticos analizados adelante se consideran los dos enfoques de mercado relevante. En un tercer enfoque se analiza la competencia a nivel de municipios, y se asume que las cadenas tienen políticas de precios que abarcan localidades enteras.5 En todos los casos se utilizó la información de la ANTAD para definir las tiendas circundantes a la tienda pivote. Esta información comprende la localización de 1 454 tiendas. Todas aquellas que estaban cerca de nuestras tiendas pivote, de acuerdo con las diferentes definiciones de mercado relevante, fueron incluidas en los modelos estadísticos.

Además de la definición geográfica de mercado relevante se debe considerar el tema de la sustituibilidad entre tiendas de supermercado de diferente formato. La ANTAD clasifica las tiendas en hipermercados, supermercados, bodegas y clubes de precio. Para utilizar el enfoque de competencia por formato de acuerdo con la definición de la ANTAD, se consideraron dos modelos de competencia por formato. Un primer modelo analizó la competencia entre tiendas de supermercado e hipermercado, y, en un segundo, se estudió la competencia entre bodegas. Sin embargo, no se logró un ajuste adecuado.6 Por lo tanto, el enfoque que se utilizó agrupó los 118 establecimientos en un mismo concepto de supermercado y se asumió competencia entre los supermercados (así definidos) que pertenecen a cadenas diferentes. En este esquema se asume que un supermercado de otra marca (por ejemplo, Superama) que pertenece a una misma cadena (por ejemplo Wal-mart) no es una tienda rival, ya que el establecimiento pertenece a la misma cadena. En el apéndice, cuadro A.1, se presentan los estadísticos de las variables utilizadas en las regresiones.

]]> En años recientes se utilizó evidencia econométrica en una disputa legal entre Staples y la Comisión Federal de Comercio de Estados Unidos (Federal Trade Commission) sobre la posibilidad de fusión entre Staples y Office Depot. En los argumentos legales se utilizó evidencia econométrica provista por la Comisión Federal de Comercio y también evidencia provista por los abogados de la empresa (Ahsenfelter et al., 2004). En el estudio se utilizó un panel con bastantes observaciones para tratar de inferir el impacto sobre precios de una fusión entre Staples y Office Depot. Los resultados encontrados por el estudio de la Comisión Federal de Comercio mostraron que las empresas que venden artículos de oficina fijan precios que cambian de acuerdo con el nivel de competencia que enfrentan localmente. El objetivo de los economistas de la Comisión de Comercio y de los economistas de la defensa fue construir modelos econométricos que buscaran inferir cómo la competencia local afectaba las políticas de precios.7Tomando en cuenta esta investigación se corrieron regresiones similares a aquellas propuestas por los economistas que participaron en la disputa. En un primer esquema utilizado por los economistas de Staples, se utilizó el concepto de mercado relevante similar al enunciado arriba por nosotros; es decir, a través de círculos concéntricos. La regresión que manejaron los abogados de la compañía fue similar a la siguiente:

En la ecuación anterior D5izt es una dummy que tiene el valor de 0 si una tienda de la cadena z está presente en un radio de cinco kilómetros de la tienda i, y 1 si no está presente (por sus características llamamos a esta dummy de ausencia). Asimismo, D8izt indica la presencia de tiendas de la cadena z en un rango de cinco a ocho kilómetros de distancia de la cadena i; un 0 indica la presencia de la tienda y un 1 la ausencia. En ambos casos, un coeficiente positivo de la dummy indicará que la ausencia de la tienda de la cadena z implica precios más altos. Cuando esta cadena no está presente (la dummy toma el valor de 1) los precios son más altos. Por su parte, la variable ln N5zit es el logaritmo del número de tiendas de la cadena z en un radio de cinco kilómetros de la tienda i. Asimismo, la variable ln N8zit representa el logaritmo del número de tiendas de la cadena z en la localidad que está entre cinco y ocho kilómetros de distancia de la tienda i. Por su parte, γt es una dummy de tiempo y eit es el error estocástico.8

II.2. Versión simplificada del modelo Staples (usado por la defensa)

En una primera aproximación se utiliza el primer enfoque enunciado arriba sobre la definición de mercado relevante geográfico. Este enfoque se traduce a una versión simplificada de la ecuación (1), en el que se asume para las ciudades grandes (México, Guadalajara y Monterrey) una distancia de cinco kilómetros, y de ocho kilómetros para ciudades más pequeñas; lo mismo se hace con el número de empresas. La ecuación a estimar estaría especificada de la siguiente manera:

En la ecuación anterior Diz es una dummy que tiene el valor de 0 si una tienda de la cadena z está presente en un radio de cinco kilómetros de la tienda i en la ciudad de México, Guadalajara y Monterrey, o en un radio de ocho kilómetros de la tienda i en cualquier otra ciudad. Asimismo, ln Nzies el logaritmo del número de tiendas de la cadena z dentro de un radio de cinco kilómetros de distancia de la tienda pivote (la tienda i) si la tienda está en México, Guadalajara o Monterrey, y será el número de tiendas de la cadena z dentro de un radio de ocho kilómetros de distancia si la tienda pivote (tienda i) está en cualquier otra ciudad.

Las regresiones se corren con otros controles; se incluye el PIB per cápita del municipio, la altitud, los kilómetros pavimentados, la tasa de alfabetización, el índice de desarrollo humano, el índice de marginalidad y la densidad de población.9 Asimismo, se utilizan variables dummy regionales dependiendo de dónde se localicen las tiendas de supermercados (centro, ciudad de México, Pacífico, norte, golfo, centro-norte). Dado que no tenemos nueva entrada de tiendas es difícil estimar un modelo de efectos fijos; las dummys regionales pretenden controlar por diferencias geográficas y ser un sustituto imperfecto de un modelo de efectos fijos. Los cuadros reportados en el apéndice incluyen todos los controles mencionados; sin embargo, no se reportan las estimaciones de los controles. Esta explicación es válida para todos los cuadros presentados sobre competencia entre supermercados.

La estimación agrupa todos los formatos que ofrece cada cadena (supermercado, hipermercado y bodega) dentro de un solo concepto de supermercado. Es una suerte de análisis de competencia en la que todos los establecimientos compiten contra todos. Este supuesto asume implícitamente que un Superama no es rival de un Walmart (ambos pertenecen a la misma cadena). Los resultados se ilustran en el cuadro A.2 del apéndice en la columna modelo 1. Un primer resultado es que cadenas pequeñas como casa Ley y Al Precio (aunque Al Precio no de manera tan generalizada) tienen dummy de ausencia positiva. Es decir, cuando no están presentes los precios son más altos en promedio. Para el caso de San Francisco se encuentra que cuando no está presente los precios son, en promedio, más bajos.10 De las cadenas grandes no se encuentra evidencia significativa de disciplina por parte de ninguna cadena. Se encuentra que en aquellos lugares donde hay más tiendas Walmart los precios tienden a ser más altos, incluidos aquellos mercados en donde la tienda pivote es un Walmart. La posible explicación de este fenómeno está en que, de acuerdo con el análisis de diferencia de medias (véase más arriba), Walmart es una cadena con tiendas (de todos los formatos) de precios altos. Si una empresa rival está en un mercado donde existen muchas tiendas Walmart, esta empresa tiene que ser menos agresiva en precios pues compite con tiendas de precios altos.11

]]> II.3. Versión simplificada; aislamiento del impacto de Walmart y Comercial MexicanaSe trabajó un esquema adicional de agregación en el que se definieron dos variables dummy; en una primera se indica la presencia o no de Walmart en el mercado; en la segunda dummy se refleja la presencia de cualquier otro rival. Asimismo, se incorpora un número que incluye la cantidad de tiendas Walmart en el mercado.12 Los números de empresas rivales que no incluyen Walmart se agregan en otra variable. La ecuación a estimar fue la siguiente:

ln pit= β1 Dir + β2 Diw + β3 In Nir + β4 In Niw + eit (3)

El objetivo de la ecuación consistió en aislar el impacto de Walmart sobre los precios de sus rivales. Para alcanzar este objetivo se agregan todos los demás rivales en una dummy de ausencia Dir , y en la otra dummy de ausencia se indiza la presencia de Walmart (Diw). En el caso de número de rivales, Nir se refiere al número de rivales distintos a Walmart, y Niw es el número de rivales Walmart en el mercado.

Una ecuación idéntica se estimó para Comercial Mexicana. En este caso se encuentra que el número de tiendas de Comercial Mexicana disminuye los precios. La dummy de ausencia de Comercial no es significativa. La dummy de rivales y el número de empresas rivales no son significativas (véase el cuadro A.2, modelo 2). En el caso de Walmart, su ausencia está asociada con mayores precios (véase el cuadro A.2, modelo 3). Sin embargo, el número de tiendas Walmart está correlacionado con mayores precios. Asimismo, en este caso el número de empresas rivales (que no pertenecen a Walmart) está asociado con menores precios (véase el cuadro A.2, modelo 3). En ambas regresiones se omitieron las empresas pertenecientes a la cadena (Walmart o Comercial Mexicana) como tiendas pivote, a fin de aislar los efectos de la presencia de la cadena (Walmart o Comercial Mexicana) en otras tiendas. El hecho de que cuando Walmart está ausente los precios son mayores y el hecho de que el número de establecimientos de Walmart está asociado con mayores precios no es un hecho contradictorio; la dummy de ausencia sólo indica la ausencia de Walmart en zonas de altos precios,13 mientras que el número de establecimientos nos indica la fuerza competitiva de Walmart en el mercado relevante. Más adelante ilustramos cómo una mayor presencia de Walmart en los mercados relevantes no tiene un efecto de disciplina en precios.

II.4. Modelo general de Staples (defensa)

También se trató con esquemas de mercado relevante similar al modelo ilustrado en la ecuación (1). En este caso se utilizó el segundo enfoque de mercado relevante geográfico; en vez de definir el mercado relevante en cinco kilómetros para las ciudades grandes (México, Guadalajara y Monterrey) y ocho kilómetros para las ciudades pequeñas, se define un modelo en el que se conciben dos círculos concéntricos de tiendas que afectan la tienda pivote. En un primer círculo se tienen las tiendas a cinco kilómetros, y en un segundo círculo se consideran las tiendas que están entre cinco y ocho kilómetros. Es decir, la información sobre las tiendas que compiten no se traslapa. El modelo de regresión es el siguiente:

Esta ecuación es idéntica a la ecuación (1); las variables se explican arriba. Los resultados se ilustran en el cuadro A.3. De los resultados relevantes tenemos los siguientes: Comercial Mexicana muestra una dummy de ausencia positiva. Los precios son en promedio más altos (ocurre a cinco kilómetros) cuando no está presente Comercial Mexicana. Asimismo, el impacto de la ausencia de Walmart no se manifiesta. Respecto al número de tiendas, la cantidad de establecimientos Walmart sigue correlacionado con mayores precios (esto ocurre a cinco kilómetros; a ocho kilómetros no es significativo).

II.5. Modelo general de Staples: Aislamiento de impactos de Walmart y Comercial Mexicana

]]> Se trabajó con un esquema similar al de la ecuación (3). Se separó el impacto de Walmart y Comercial Mexicana de las demás tiendas rivales en el número de tiendas. Se definieron dos variables; en una estaba el número de tiendas rivales que no fueran Walmart (o en su caso Comercial Mexicana), y en la otra se definió el número de tiendas Walmart presente en el radio de cero a cinco kilómetros y en el radio de cinco a ocho kilómetros.14 La ecuación que se estimó fue la siguiente:

En la ecuación anterior N5irse refiere a todas las tiendas que no son Wal-mart y que son rivales de la tienda pivote y están en un radio de cinco kilómetros. Asimismo, N8irse refiere a todas las tiendas que no son Walmart y que son rivales de la tienda pivote y están entre cinco y ocho kilómetros. Por otra parte, N5iwes el número de tiendas Walmart en un radio de cinco kilómetros de la tienda pivote, y N8iw es el número de tiendas Walmart en un radio de cinco a ocho kilómetros de la tienda pivote. Una ecuación similar se estima para Comercial Mexicana.

En las regresiones que buscan aislar el efecto de Walmart se eliminaron las tiendas pivote que pertenecían a la cadena; lo mismo ocurrió con Comercial Mexicana. En la regresión para Comercial Mexicana se encuentra que la dummy de ausencia está asociada con precios más altos de los rivales (véase el apéndice, cuadro A.4), aunque no de manera significativa. El número de tiendas Comercial Mexicana a cinco kilómetros también disminuye el precio, aunque no de manera significativa. La variable que representa el número de otras tiendas rivales es significativa cuando estas están localizadas a distancias de entre cinco y ocho kilómetros. Asimismo, se encuentra que la dummy de ausencia de Chedraui a cinco kilómetros está asociada con precios más altos (esto ya se había encontrado en varios modelos anteriores).

En la regresión que busca aislar el efecto de Walmart se encuentra que cuando Walmart está ausente a cinco kilómetros los precios son más altos.

Pero también cuando el número de tiendas Walmart a cinco kilómetros aumenta, los precios son más altos. Asimismo, se encuentra que el número de tiendas de otras cadenas disminuye los precios de la tienda pivote (esto ocurre a cinco kilómetros). Por último se encuentra de nuevo que las variables dummy de ausencia de Chedraui y Comercial Mexicana están asociadas con precios más altos de las tiendas pivote. Cuando tiendas de estas cadenas no están presentes, los precios son más altos (véase el apéndice, cuadro A.5). La interpretación de los resultados concernientes a la dummy de ausencia de Walmart y el número de tiendas se hizo arriba. Más adelante abundamos sobre este resultado.

II.6. Una variación: Variables dummy que identifican el nivel de competencia

Se corrieron regresiones diferentes a las de Staples utilizando variables dummy que identifican el nivel de competencia con base en el número de cadenas presentes en el mercado relevante. Se asume que el mercado relevante son cinco kilómetros para las ciudades grandes (México, Guadalajara y Monterrey) y ocho kilómetros para las demás ciudades. Por lo tanto, para las grandes ciudades se define que una tienda pivote es un monopolio si no hay rivales para ella en cinco kilómetros a la redonda. En ciudades pequeñas se define monopolio si no hay rivales a ocho kilómetros. Asimismo, se construye una dummy que indica 1 si existen dos cadenas en el mercado relevante y cero de otra forma. A esta dummy la denominamos duopolio. De la misma forma se construye la dummy de Triopolio. La dummy de competencia indiza la presencia de cuatro o más cadenas en el mercado relevante. Se incluyeron como controles las variables arriba mencionadas. Es decir, incluimos el PIB per cápita del municipio, la altitud, los kilómetros pavimentados, la tasa de alfabetización, el índice de desarrollo humano, el índice de marginalidad y la densidad de población. Asimismo se utilizan variables dummy regionales, dependiendo de dónde se localicen las tiendas de supermercados (centro, ciudad de México, pacífico, norte, golfo, centro-norte). Se incluye como control el logaritmo del número de tiendas en el mercado relevante. Los resultados se incluyen en el cuadro A.6 del apéndice. Duopolio, triopolio y competencia tienen los signos adecuados; mientras más cadenas hay, menos competencia tenemos. El número de tiendas tiene signo positivo. Esto no es contradictorio con los resultados de las variables dummy. Las variables dummy nos indican que mientras más cadenas existan en el mercado relevante, menores son los precios; este resultado es de esperarse. El número de tiendas no distingue por cadenas; sólo habla del número de tiendas. Hasta ahora hemos encontrado que algunas cadenas como Walmart no disciplinan precios cuando el número de sus tiendas aumenta. El signo positivo puede estar ocurriendo debido al impacto de cadenas como Walmart. Sin embargo, esto no se contrapone con el hecho de que cuando tenemos más cadenas los precios bajan. Más adelante se discute con más detenimiento este tipo de resultados.

En las estimaciones anteriores se agruparon todas las cadenas y se asumió que las mismas competían entre sí, independientemente del formato. Se asumía que había tiendas rivales si un supermercado estaba en el área de mercado relevante y no pertenecía a la tienda pivote, independientemente del formato de la tienda de la cadena rival. Para revisar la presencia de un régimen de competencia alternativo en el que la competencia ocurre con base en formatos se estimaron otros modelos. Por un lado se agrupan los supermercados e hipermercados en un esquema de competencia, y las bodegas por otro. Los modelos que se corrieron son similares a los anteriores, pero aplicados a un universo más restringido, que es el de las tiendas con el mismo formato; como consecuencia, el número de tiendas pivote disminuyó en cada uno de los modelos. Para ningún modelo se logró un buen ajuste, menos aún para el formato de bodegas.

II.7. Análisis a nivel municipal

]]> Alternativamente a los modelos anteriores se realizó un estudio equivalente al de la Comisión Federal de Comercio de Estados Unidos, en el que hizo el análisis a partir de áreas metropolitanas. Aquí se hizo por municipios. Si bien municipios no es lo mismo que áreas metropolitanas, los resultados son bastante intuitivos.II.7.1. Un modelo ad hoc

Para esto contamos con un modelo en el que tenemos como variable dependiente el ponderado de precios definido arriba. La regresión que se corre es la siguiente:

IPS = f(MON,DUO,TRIO,COM,DH,EA,KMPAV,ALTITUD,YPC,DP,DUMMIESREGIONALES) (6)

En la ecuación el índice de precios de las tiendas de autoservicio se hace en función de MON, que es una dummy que indica una situación en la que sólo tiendas de la misma cadena están presentes en el municipio; DUO, una dummy que indica la presencia de supermercados por dos cadenas en el mismo municipio (cada una con al menos un supermercado); TRIO, una dummy que indica que existen tres cadenas diferentes de supermercados en el mismo municipio (cada una con al menos un supermercado); COM, una dummy que indica la presencia de cuatro o más cadenas dentro del municipio; DH, que se refiere al índice de desarrollo humano; EA, que denota el porcentaje de adultos alfabetizados; DP, que indica la densidad de población; y YPC, que se refiere al ingreso per cápita.

En el apéndice, cuadro A.7, se ilustran los resultados; se presentan las estimaciones de un panel pool con las variables dummy que indexan la competencia (los controles adicionales presentados en la ecuación se omiten). Lo primero que se observa es que las variables que indican algún grado de competencia son significativas y tienen el signo adecuado. Es decir, las variables dummy de duopolio, triopolio y competencia son siempre negativas. En algunos países las cadenas de supermercados argumentan que tienen políticas de precio nacionales, y que por lo tanto el mercado relevante está determinado a nivel nacional. Este no es el caso para México; dependiendo del nivel de competencia en el municipio, las cadenas ponen precios diferentes.

En la investigación de Staples, la Comisión Federal de Comercio utilizó como concepto de mercado relevante las áreas metropolitanas de varias ciudades de Estados Unidos. Nosotros corrimos un modelo similar (al de la Comisión de Comercio) a nivel municipal y no encontramos resultados contundentes, como en el caso de los círculos concéntricos. Sin embargo, sí encontramos algunos resultados que se parecen; por ejemplo, Comercial Mexicana siempre está ausente en municipios de precios altos.

III. Interpretación de resultados econométricos

En el análisis econométrico se considera que no se contó con una muestra lo suficientemente grande para analizar cambios estructurales (por ejemplo, entrada y salida de tiendas). Es decir, no se contó con un espacio de tiempo lo suficientemente largo como para poder tomar en cuenta la entrada o salida de tiendas y poder estimar un modelo con efectos fijos. Esto hubiera permitido identificar si algunos mercados tienen variables específicas que afectan los precios. Para controlar por estos factores introducimos variables dummy regionales. Como prueba de robustez frente al problema de efectos fijos se corrieron diez modelos diferentes, en los que se pusieron los datos de las distintas regiones en las que se dividió el país. Se consideraron las seis regiones diferentes para las que utilizamos las variables dummy regionales: ciudad de México, centro, centro norte, norte, pacífico y golfo. Se corrieron diez modelos en los que se combinaron los datos pertenecientes a tres o cuatro de estas regiones. Sólo los datos incluidos en las regiones definidas se incorporaron en la regresión. Cada modelo se corrió para todos los cuadros presentados. En los diez modelos el número de tiendas Walmart sigue estando positivamente correlacionado con los precios de la tienda pivote en un porcentaje importante de los cuadros.15

]]> No obstante, la imposibilidad de estimar un modelo de efectos fijos restringe la fuerza de nuestras conclusiones; es posible que los resultados estén asociados con factores específicos de los diversos mercados que afectan el comportamiento de todas las cadenas, incluida Walmart. Como no podemos controlar por estos factores, esta explicación alternativa siempre debe de tomarse en cuenta. Por ejemplo, es posible que en los mercados en donde Walmart es preponderante los costos de distribución sean más altos; como no controlamos por efectos fijos, no es posible probar esta hipótesis alternativa.Dado el número de cadenas y los diferentes escenarios posibles, había varios caminos para estimar los modelos. Por un lado se podía utilizar toda la muestra completa y hacer regresiones econométricas de mercado relevante (definido de diversas maneras), o bien tratar de aislar el impacto de algunas cadenas sobre los precios y eliminar las tiendas pivote de estas cadenas para poder analizar cuál es el impacto que estas cadenas generan sobre sus rivales. También se consideraron modelos alternativos que indizaban el nivel de competencia. En el trabajo se siguieron los tres caminos.

Primero, se analizaron las condiciones de competencia utilizando la muestra completa y tratando de ver los efectos de competencia que cada cadena tenía. En segunda instancia se aisló el impacto de competencia de Walmart y Comercial Mexicana, para tratar de ver si su presencia afectaba los precios de las cadenas rivales. Esto se haría más claramente si se eliminaban las tiendas pivote de las cadenas cuyo impacto se deseaba analizar (Walmart y Comercial Mexicana). Cuando se aisló el efecto de Walmart se encontró de manera robusta que el aumento en la participación de tiendas Walmart en el mercado relevante incrementaba los precios. Sin embargo, el incremento en la participación de cadenas rivales (que no fueran tiendas Walmart) los disminuían; esto nos permite inferir la diferencia entre el impacto que genera la competencia de Walmart y la de las otras cadenas. En el caso de Comercial Mexicana ocurría una situación diferente; al aislar su impacto se observa que un mayor número de tiendas de esta cadena en el mercado relevante disminuye los precios; sin embargo, para estos modelos ya no es significativo el impacto del número de tiendas de otras cadenas. En los modelos que utilizaron la muestra completa también encontramos que el número de tiendas Walmart incrementaba los precios de los rivales.

Un tercer enfoque alternativo fue utilizar modelos ad hoc que indicaban el nivel de competencia para tratar de detectar si mayores niveles de competencia implicaban precios menores que niveles monopólicos. Se concluyó que esto sí ocurría, tanto a nivel de mercado relevante definido por círculos concéntricos como a nivel de mercado relevante definido como municipalidad.

Si se analiza una gráfica que ponga el precio promedio de la tienda pivote en el eje vertical y el número de tiendas rivales en el eje horizontal, se observará que no existe una relación negativa; la relación es casi plana (véase la grafica A.1 del apéndice). Esto puede ocurrir por muchas razones, entre ellas que los mercados que indican mayor presencia de rivales también tienen los costos más altos de abastecimiento (ciudades grandes como Monterrey, Guadalajara y la ciudad de México). Otra posibilidad es que en estos mercados la mayoría de los rivales pertenezcan a una misma cadena o a pocas, y que esta cadena tenga los precios altos. Las tiendas pivote, al tener rivales con precios altos, no tienen incentivos para bajar precios. Esto de hecho sucede. En la ciudad de México, por ejemplo, se observa una preponderancia muy fuerte de Walmart (véase el cuadro A.8), por lo que es posible que al aumentar el número de rivales Walmart que tienen las tiendas pivote de Chedraui (por ejemplo) en los diversos mercados de la ciudad de México, los precios de Chedraui suban, pues el número de rivales que están aumentando son sólo de una cadena que fija precios altos.

La estructura de la localización de las tiendas pivote aporta evidencia que favorece la ocurrencia de los hechos mencionados. De las 118 tiendas pivote, 80 se localizan en las tres áreas metropolitanas más grandes, Guadalajara, Monterrey y la ciudad de México. Asimismo, en las tres áreas metropolitanas se tienen operadores dominantes (medidos en cuanto a participación de mercado por superficie; véase el cuadro A.8 del apéndice). En la ciudad de México, Walmart cuenta con 43.1 por ciento de la superficie disponible de supermercados. En Monterrey tiene 18 por ciento (allí no es el operador dominante). En Guadalajara Walmart tiene 43 por ciento de la superficie ofrecida. Excepto por Monterrey, Walmart tiene participación preponderante en dos de los tres mercados más representativos de nuestra muestra. Con esta estructura de concentración de tiendas lo más probable es que al ir variando las tiendas pivote de mercados fuera de estas regiones a mercados dentro de estas regiones (ciudad de México), se encontrará que el número de tiendas Walmart aumenta considerablemente, y como la cadena fija precios en promedio más altos (véase la gráfica 6, arriba), entonces los precios en los mercados de la ciudad de México serán más altos. La evidencia econométrica presentada en los cuadros de arriba nos muestra que, en la mayoría de los casos, el número de tiendas Wal-mart está asociado con un mayor nivel de precios. El mayor número de tiendas Walmart no ejerce un efecto de disciplina en precios. Al revés; dado que Walmart fija precios altos y que no existe mucha diferencia en precios (que fijan las tiendas Walmart) entre las zonas donde hay muchos Walmart y donde no los hay (véase más adelante), las tiendas que se encuentran en zonas donde hay muchos Walmart no tienen incentivo para fijar precios bajos.

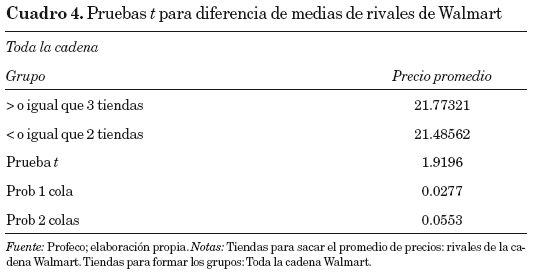

Se realizaron pruebas de hipótesis de diferencia de medias para comprobar el argumento apuntado en los párrafos anteriores. En el cuadro 4 se presenta una prueba de hipótesis en la que se calculan los precios promedio de pivotes de tiendas rivales a Walmart en dos escenarios. En un primer caso se calcula el precio promedio de los rivales cuando la cadena Walmart tiene tres o más tiendas en el mercado relevante. En el segundo escenario se calculan los precios promedio de tiendas pivote rivales cuando Walmart tiene dos o menos tiendas en el mercado relevante. La diferencia de los precios promedio es significativa. El mercado relevante se define en este caso como todas las tiendas a distancia de ocho kilómetros. Se hace esto para tener consistencia con la definición de mercado relevante de círculos concéntricos a cinco y ocho kilómetros.16

]]> En el cuadro 5 se ilustra una prueba para diferencia de medias de precios de tiendas pivote pertenecientes a la cadena Walmart. Al igual que en el cuadro 4, se calcula la diferencia en dos escenarios. En un primer caso se calcula el precio promedio de las tiendas pivote Walmart cuando la cadena Walmart tiene tres o más tiendas en el mercado relevante. En el segundo escenario se calculan los precios promedio de tiendas pivote Wal-mart cuando Walmart tiene dos o menos tiendas en el mercado relevante. Como se puede observar en el cuadro, no existe diferencia significativa en precios en las tiendas pertenecientes a la cadena Walmart. Si tomamos la gráfica 6 y las pruebas de diferencias de medias del cuadro 3, que indican que Walmart (Walmart, Superama y Bodega Aurrera) es una cadena con precios altos, la conclusión que se obtiene es que cuando los rivales de Wal-mart participan en mercados en donde hay muchas tiendas Walmart y en donde los precios de estas son altos, ya no es necesario competir en precios.

Es preciso aclarar que los resultados también son consistentes con el hecho de que las ciudades en donde Walmart es preponderante y tiene muchas tiendas son ciudades con costos altos de distribución que se reflejan en los precios finales. Sin embargo, la falta de información para estimar un modelo de efectos fijos no nos permite controlar por estos factores.

Dado que en todas las regresiones estamos usando variables dummy regionales, esperamos que estas estén recogiendo parte de esos efectos. Las pruebas de robustez apuntadas arriba refuerzan la hipótesis de que las dummies regionales están cumpliendo su cometido. Debemos recordar además que Walmart no tiene presencia tan fuerte en una de las tres zonas metropolitanas más importantes del análisis (Monterrey); que no tendría por qué tener costos de distribución diferentes a los de las otras ciudades.

Los resultados del modelo con variables dummy de competencia también son importantes; una vez que se toma en cuenta el impacto positivo del número de tiendas, se encuentra la presencia de precios más bajos en aquellos mercados que tienen duopolio, triopolio o competencia en cadenas.

Comercial Mexicana, que representa un nivel de participación alto sólo en la ciudad de México, tiene resultados de disciplina entre el número de tiendas que tiene la cadena y los precios de los rivales. De hecho, en la mayoría de los cuadros el impacto del número de tiendas de Comercial Mexicana nunca está significativamente correlacionado de manera positiva con los precios, y en muchos casos la correlación es negativa.

El caso de cadenas menores es más conspicuo; se encuentra que Chedraui siempre está ausente en mercados con precios altos. Esto puede tener que ver con su mayor presencia en el este y el sureste del país, que tienen menos representación en la muestra. También puede indicar que donde Chedraui está presente significa un mayor nivel de competencia para otras cadenas; lo mismo sucede con Comercial Mexicana, que también consistentemente muestra una dummy de ausencia positiva.

IV. Conclusiones

]]> El análisis de los datos descriptivos nos indica que los EBITDA de Walmart son considerablemente más altos que los de sus rivales y los de su contraparte internacional. Esto puede ser por eficiencias que alcanza la empresa. Sin embargo, habría que estudiar el caso con más información para poder determinar la fuente de estas utilidades. Con la información que se cuenta resulta difícil llegar a alguna conclusión.La evidencia econométrica analizada no parece mostrar que Walmart esté asociada con precios bajos. Más aún, cadenas que compiten en precios con Walmart fijan precios más altos en las regiones en las que Walmart tiene más tiendas. Esta conclusión se alcanza en prácticamente todas las estimaciones. Adicionalmente, en los precios promedio por tienda que se indican en la gráfica 6 Walmart se encuentran en el espectro alto del rango de precios. En pruebas de diferencias de medias del cuadro 2 se encontró que en varios casos estas diferencias son significativas respecto a las tiendas de formato similar de las demás cadenas.

La evidencia indica que las cadenas compiten de manera diferente. Se encuentra evidencia de que cuando Comercial Mexicana y Chedraui están presentes, los precios son, en promedio, más bajos. Asimismo, encontramos que cuando aislamos el impacto de Comercial Mexicana, el número de tiendas de esta cadena disciplina los precios de los rivales. En contraposición, la evidencia no valida que Walmart compita en precios; en muchos escenarios encontramos que un mayor número de tiendas Walmart está asociado con un mayor precio por parte de los rivales.

No obstante las conclusiones de competencia respecto a precios encontradas en este estudio, se debe recordar que las cadenas también compiten en otras dimensiones, como son la calidad del servicio. Por lo tanto, los resultados de este estudio no deben indicar que la competencia entre cadenas no existe. Asimismo, la desventaja de utilizar un modelo que no tiene variación temporal en el número de tiendas impide estimar por efectos fijos, por lo que la hipótesis alternativa de que existan variables que cambian a través de los distintos mercados regionales y explican este comportamiento no se pudo descartar en este trabajo. En particular, es posible que los costos de distribución sean más altos en donde Walmart está presente; esto podría ser una explicación de los precios altos.

El trabajo inició con la idea de que existía competencia vigorosa en precios entre supermercados. Como es bien sabido a nivel internacional, los supermercados no nada más compiten en precios, sino que también compiten en calidad. Por lo tanto, los precios no son el único indicador de competencia. Sin embargo, al final se encontró para algunas cadenas que la competencia en precios no es tan fuerte como podría esperarse. Dado que la muestra utilizada está fuertemente sesgada a ciudades grandes y dado el nivel de concentración que se observa en ellas, en pocos casos se encontró que el número de tiendas rivales tenía un efecto de disciplina sobre los precios. Esto es desafortunado, pues cadenas que se consideraban como empresas que competían fuertemente en precios no lo hacen a la luz de estos resultados. No obstante, el trabajo encuentra suficiente evidencia para mostrar que la competencia entre supermercados se presenta en el nivel local.17

Por último, se encontró que cuando hay más cadenas compitiendo en un mercado relevante se encuentran menores precios. Por lo tanto, la convergencia de cadenas diferentes en un mismo mercado genera mayor competencia. Este es un resultado que se esperaba. La contrapartida es que en aquellas regiones con pocas cadenas (o con mucha concentración de una cadena) tendrán precios más altos.

Referencias bibliográficas

Ahsenfelter, O, D. Ashmore, J. B. Baker, S. Gleason y D. S. Hosken (2004), "Econometric Methods in Staples", mimeo. [ Links ]

]]>Baker, J. B. (1999), "Econometric Analysis in FTC v. Staples", 18 Journal of Public Policy & Marketing 11, 17. [ Links ]

Baker, J. y R. Pitofsky (2007), "A Turning Point in Merger Enforcement: Federal Trade Commission vs. Staples", mimeo. [ Links ]

Berry, S., J. Levinsohn y A. Pakes (2004), "Differentiated Product Demand Systems from a Combination of Micro and Macro Data: The New Car Market", Journal of Political Economy, 1 (1), pp. 68-105. [ Links ]

Bresnahan, T. y P. Reiss (1990), "Entry in Monopoly Markets", The Review of Economic Studies, 57 (4), pp. 531-553. [ Links ]

---------- (1991), "Entry and Competition in Concentrated Markets", The Journal of Political Economy, 99 (5), pp. 977-1009. [ Links ]

]]>Competition Commission United Kingdom (2000), "Supermarkets: A Report on the Supply of Groceries from Multiple Stores in the United Kingdom", mimeo. [ Links ]

Ellickson, P. B. (2007), "Does Sutton Apply to Supermarkets", Rand Journal of Economics, 38 (1), pp. 43-59. [ Links ]

Hausman, J. A. y D. W. G. Parker (2010), "Margin-Concentration Analysis in the UK Groceries Inquiry", Journal of Competition Law & Economics, 6 (3), pp. 687-704. [ Links ]

Holmes, T. H. (2008), "The Diffusion of Walmart and Economics of Density", NBER. [ Links ]

Jia, P. (2008), "What Happens when Walmart comes to Town: An Empirical Analysis of the Retailing Industry", Econometrica, 76 (6), pp. 1263-1316. [ Links ]

]]>Nevo, A. (2001), "Measuring Market Power in the Ready-to Eat Cereal Industry", Econometrica, 69 (2), pp. 307-322. [ Links ]

Pakes, A (2009), "Lecture Notes on Industrial Organization", mimeo. [ Links ]

Petrin, A. (2002), "Quantifying the Benefits of New Products: The Case of the Minivan", Journal of Political Economy, 110 (4), pp. 705-729. [ Links ]

Se agradece la excelente asistencia econométrica de Luis Felipe Munguía.

1 Se buscaba medir el llamado parámetro de conjeturas variacionales, y a través de este inferir si la industria se acercaba a la competencia perfecta o a un esquema plenamente colusivo.

]]> 2 El argumento fundamental es que la parametrización implica el concepto de conjetura en las condiciones de primer orden de las empresas oligopólicas. Cada empresa tiene una conjetura sobre cómo van a reaccionar los rivales ante un cambio en su comportamiento. Sin embargo, en juegos estáticos no hay respuesta por definición, por lo que no existe manera de que los rivales respondan.3 Véanse por ejemplo Berry, Levinsohn y Pakes (2004), Nevo (2001) y Petrin (2002).

4 También se pueden instrumentar los modelos y proceder al análisis con la suposición de que las variables son endógenas; en particular el número de tiendas puede ser una variable endógena. Entre los instrumentos que se utilizan están el tamaño de la población y el número de tiendas de la cadena que están fuera del mercado relevante pero dentro de una región metropolitana.

5 En el caso Staples se demostró que las empresas tenían políticas de precios a nivel de la localidad.

6 Tal vez por el número de observaciones no se logró un ajuste adecuado.

7 Los economistas de la defensa buscaban minimizar el impacto de la competencia sobre las políticas de precios.

8 Como el logaritmo natural de cero no está definido, cuando teníamos cero tiendas sustituimos el valor por -1.

9 Usar este tipo de controles es común en la literatura, al tratar de medir el tamaño del mercado. Bresnahan y Reiss (1990, 1991) usan variables similares en su trabajo; utilizan variables demográficas similares (en nuestro caso alfabetización, índice de desarrollo humano; en su caso educación, etc.) Además utilizan otras variables para tamaño de mercado, como población; en nuestro caso usamos PIB per cápita y densidad de población para medir el tamaño del mercado; omitir estas variables podría involucrarnos en un sesgo por omisión.

10 San Francisco se consideró porque participaba en varios mercados de los que contamos; sin embargo, no contamos con ninguna tienda pivote para esta cadena.

11 Como se mencionó arriba, es posible también usar variables instrumentales para controlar sobre la posible endogeneidad en el número de tiendas. Para ello se usó la población y el número de tiendas de la cadena que estaban presentes en el municipio (al que pertenece el área geográfica determinada por los círculos concéntricos). Los resultados no difieren sustancialmente de los encontrados aquí por el método de mínimos cuadrados. En el caso Staples se menciona también que la utilización de variables instrumentales no cambió drásticamente los resultados, y se reportaron las estimaciones de mínimos cuadrados.

]]> 12 También se corrió un modelo en el que se agregaba, en una sola variable, el número de empresas rivales sin separar por cadena. En este modelo el número de empresas rivales no dio significativo; esto no debería sorprender, porque hay cadenas cuyo aumento de su participación en el mercado relevante eleva precios, y existen otras que los bajan. El modelo se presenta en el apéndice.13 En Monterrey, por ejemplo, Soriana es preponderante y Walmart no es una empresa muy presente. Sin embargo, los precios de Soriana son altos, como lo indican la gráfica 6 y las pruebas de diferencia de medias. Así, Walmart está ausente en una zona de altos precios, en donde los rivales de Walmart (Soriana y otras tiendas) fijan precios altos. Sin embargo, cuando Walmart es dominante en una zona de altos precios en el sentido de que su presencia es preponderante, fija precios altos, y los rivales no tienen por qué fijar precios bajos.

14 Se trabajó también con un modelo que agregaba todos los rivales sin distinguir por tienda en las dummy de presencia; sin embargo, el mejor ajuste es el que se presenta aquí.

15 Esta corrida se hizo a sugerencia de un árbitro.

16 Cuando hacemos la prueba de diferencia de medias y definimos mercado relevante a cinco kilómetros en las ciudades grandes y ocho kilómetros en las demás, también encontramos que donde hay más tiendas Walmart los precios de los rivales son más altos. Sin embargo, las diferencias no son estadísticamente significativas.

17 Este resultado refuta la idea de que las cadenas tienen políticas de precio nacionales. En el estudio de competencia que se realizó en el Reino Unido en el año 2000 se argumentó, por parte de las cadenas, que tenían políticas de precio nacionales.

]]>