Sistemas contables de gestión, recursos comerciales y capital humano. Un análisis en el sector agroalimentario español

Management accountig systems, business resources and human capital. Analysis in the spanish agro-food sector

Jacobo Gómez-Conde*, Ernesto López-Valeiras, M. Beatriz González-Sánchez, Estefanía Rodríguez-González

Universidad de Vigo, Facultad de Ciencias Empresariales y Turismo, Campus As Lagoas s/n, 32004, Ourense, España. * Autor responsable: (jacobogomez@uvigo.es).

]]>Recibido: agosto, 2011.

Aprobado: diciembre, 2011.

Resumen

La identificación de los recursos organizacionales que permiten obtener ventajas competitivas sostenibles en empresas agroalimentarias es un tema de interés entre investigadores y profesionales. A pesar de ello, hay escasos estudios que analicen la función de los sistemas contables de gestión como factor clave en el rendimiento empresarial. El objetivo del presente estudio fue evaluar, bajo una doble vertiente, el efecto de la utilización de los sistemas contables en la consecución de los objetivos de rendimiento financiero: 1) a través de una relación directa, y 2) mediante el efecto palanca que produce sobre los recursos comerciales y el capital humano disponible en la empresa. La muestra incluyó 231 empresas del sector agroalimentario español. Los resultados obtenidos de la aplicación de un análisis factorial y la clusterización de la muestra, confirman que la utilización conjunta de estas herramientas con los recursos comerciales y el capital humano conduce a la consecución de rendimientos superiores.

Palabras clave: sistemas contables de gestión, recursos comerciales, capital humano, factores clave, rendimiento, industria agroalimentaria.

Abstract

The identification of organizational resources that enable to obtain sustainable competitive advantages in agro-food business is a topic of interest among researchers and professionals. However, there are few studies analyzing the role of management accounting systems as a key factor in business performance. The aim of this study was to evaluate, under a double aspect, the effect of the use of accounting systems in achieving financial performance goals: 1) through a direct relationship and 2) by the lever effect that produces on business resources and human capital available in the company. The sample included 231 companies of the Spanish agro-food sector. The results of applying a factorial analysis and the clustering of the sample, confirm that the combined use of these tools with business resources and human capital leads to the achievement of higher performance.

]]> Key words: management accounting systems, business resources, human capital, key factors, performance, agro-food industry

INTRODUCCIÓN

La Teoría de los Recursos y Capacidades[1] promovida en sus orígenes por Penrose (1959) y reformulada por Wernerfelt (1984), es una de las perspectivas más influyentes en el ámbito de la dirección estratégica. El principio fundamental que subyace en ella es que la competitividad de las empresas está explicada por factores internos, en especial aquéllos de naturaleza intangible. Por este motivo, se entiende la empresa como una colección única de recursos y capacidades que no se pueden comprar y vender libremente en el mercado. En este marco, la empresa constituye la unidad de análisis más adecuada.

En la actualidad hay numerosos estudios en esta perspectiva, realizados empíricamente en diversos sectores productivos (Eddleston et al., 2008; Terziovski, 2010; Ndofor et al., 2011). Entre los factores más reconocidos como fuente de ventaja competitiva se encuentran los recursos comerciales (Kara et al., 2005; Spillan y Parnell, 2006; Nath et al., 2010) y el capital humano (Amit y Belcourt, 1999; Wright et al., 2001; Weber y Tarba, 2010). Por el contrario, a pesar de su importancia en la economía mundial, el sector agroalimentario ha recibido escasa atención por los investigadores, con excepciones como Karelakis et al. (2008), Amadieu y Viviani (2010) y Micheels y Gow (2011).

Los resultados obtenidos en otros sectores como el farmacéutico (Ndofor et al., 2011) o el de empresas intensivas en alta tecnología (Davila et al., 2009) no siempre se pueden extrapolar al sector agroalimentario debido a las características intrínsecas especiales de sus empresas y sus productos. Además, el exigente entorno competitivo actual en el que desarrollan su actividad las empresas agroalimentarias exige que los directivos dispongan de información fiable y oportuna que les facilite tomar decisiones. Para ello, los sistemas contables de gestión (SGC) se presentan a priori como un apoyo fundamental para la administración de los recursos escasos y el seguimiento de la estrategia.

Los recursos comerciales son factores empresariales con capacidad para crear valor a los clientes a través de sus productos o servicios (Narver y Slater, 1990). Para tal fin es necesario que las organizaciones entiendan y conozcan las necesidades de los consumidores con el objetivo de satisfacerlas en mayor medida que la competencia. La reputación de la empresa entre los clientes, estabilidad en las relaciones comerciales o la fiabilidad contribuyen al desempeño eficaz de la función comercial (Bernabéu et al., 2007; Micheels y Gow, 2011). Las empresas agroalimentarias de éxito se distinguen de sus competidores por una clara orientación al cliente (Karelakis et al., 2008; Schiefer and Hartmann, 2008; Micheels and Gow, 2011).

Los empleados mediante su actividad dan lugar a intangibles propios de la organización y de su personal (Carmeli y Schaubroeck, 2005). Por ello se identifica al capital humano como el conjunto de capacidades productivas que un individuo adquiere por acumulación de conocimientos generales o específicos (Becker, 1967). Cabe señalar que estos recursos intangibles ligados a las personas son primordiales, ya que cumplen con facilidad las condiciones necesarias para generar ventajas competitivas según la Teoría de los Recursos y Capacidades, dado que son imperfectamente imitables, valiosos, escasos e imperfectamente sustituibles, y por ello, el capital humano es un activo muy difícil de transferir de una organización a otra (Hall, 1992). Además, se trata de un recurso que se puede usar en distintas áreas de la empresa para múltiples usos simultáneamente y sin perder valor. Esta última razón es más importante en las organizaciones del sector agroalimentario español, cuya reducida dimensión hace que el capital humano labore habitualmente en distintos departamentos.

Por último, los SCG pueden definirse como el conjunto de prácticas de gestión que proporcionan información a los directivos para la toma de decisiones y control (Chenhall y Langfield-Smith, 1998; Naranjo-Gil y Hartmann, 2007). Hay evidencia que relaciona el grado de utilización de los SCG con el rendimiento (Chenhall y Langfield-Smith, 1998; Maes et al., 2005). Estos sistemas de información, si están bien implementados, pueden considerarse como palanca para generar una fuente de ventaja competitiva sostenible (Davila et al., 2009), porque proporcionan una valiosa fuente de información a las empresas. Dado que se trata de un recurso fácilmente imitable y no supone diferenciación entre empresas, la Teoría de los Recursos y Capacidades no considera que tenga una influencia directa sobre el rendimiento organizacional, si bien puede actuar como impulsor de éxito competitivo en el uso conjunto con otros recursos empresariales, como los recursos comerciales o el capital humano.

En este sentido, pocos autores han observado la influencia mediadora de los SCG entre los recursos comerciales de la empresa y el rendimiento organizacional (Lamberti y Noci, 2010). Un mayor uso de los SCG influye sobre la capacidad de orientación al mercado que tiene la empresa. Es decir, aquellas organizaciones que usan en mayor medida estas herramientas de control están relacionadas con políticas de fidelización y orientación al consumidor, que le permite alcanzar rendimientos elevados (Henri, 2006a).

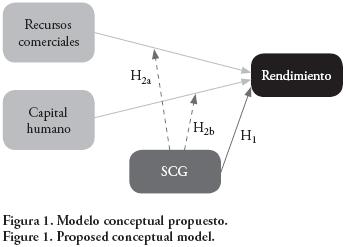

]]> En cuanto al fit formado por el capital humano y el rendimiento, hay pocos estudios con resultados concluyentes sobre la medición de los SCG entre ambas variables. Nevis et al. (1995) señalan dos facilitadores de un capital humano formado y motivado: disponer de información sobre tareas fuera del propio departamento y tener datos y conocimiento sobre el entorno externo. Los SCG proporcionan ambas características de la información.El objetivo del presente estudio fue primero contrastar el efecto directo de la utilización de los SCG sobre el rendimiento financiero empresarial, y además determinar el efecto moderador en la relación recursos comerciales-rendimiento y capital humano-rendimiento. Las hipótesis de este estudio fueron tres (Figura 1):

H1: El uso de los SCG no tiene influencia directamente en el rendimiento organizacional.

H2a: El uso de los SCG integrado con los recursos comerciales incide positivamente en el rendimiento organizacional.

H2b: El uso conjunto de los SCG junto con el capital humano influye positivamente en el rendimiento organizacional.

MATERIALES Y MÉTODOS

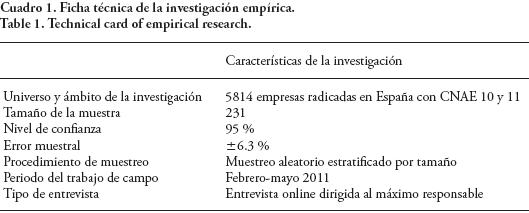

Con el fin de aportar evidencia empírica sobre los objetivos planteados y validar el modelo propuesto se seleccionó el sector agroalimentario español, cuyas empresas están sometidas a un mismo entorno general y específico lo que permite poner de manifiesto tan sólo aquellos aspectos estrictamente empresariales que puedan discriminar mejor los resultados. La población estudiada está compuesta por empresas con más de diez empleados. Así se excluyeron las empresas que carecen de una mínima estructura empresarial y que en muchos casos son negocios familiares dónde la actividad industrial se entremezcla con la explotación primaria y, sobre todo, con escasa documentación para aportar a la realización de este estudio.

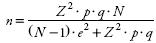

]]> La selección de la muestra aleatoria, mediante un procedimiento de muestreo estratificado por tamaño, se realizó con la base de datos SABI (Sistema de Análisis de Balances Ibéricos) en la cual la población del sector considerado es un total de 5814 empresas. El tipo de información necesaria para realizar este estudio, con datos cualitativos y cuantitativos pero no disponibles en cuentas anuales u otros informes de carácter financiero o comercial, obligó a su recogida a través de encuesta. Los datos se obtuvieron mediante encuesta enviada por correo electrónico al máximo responsable de la organización, quien suele poseer una visión más amplia de la organización y su entorno.Por tanto, con una población de 5814 empresas de la cual se obtuvo una muestra de 231 organizaciones, se cumple con el tamaño mínimo para poblaciones finitas[2] según se expone a continuación (García-Martínez et al., 2010):

El índice de respuesta sobre el total de la población se estableció en 3.97 %. La ficha técnica de la investigación se muestra en el Cuadro 1.

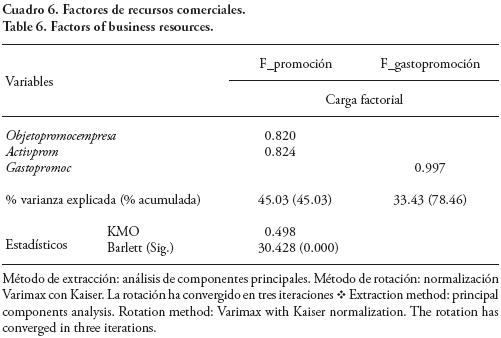

En cuanto a la medición de las variables, para la evaluación de recursos comerciales se optó por tres indicadores: promoción de la imagen genérica de la empresa frente a la publicidad de las marcas propias; realización de actividades de carácter comercial y porcentaje de gasto en promoción sobre el total de la facturación (Cuadro 2).

El capital humano se evaluó en torno a dos bloques: la formación y la cualificación técnica de los empleados. El primero se midió con dos variables: la presencia de un plan de formación en la empresa y el gasto en formación sobre el total de la masa salarial; para el segundo se usó el porcentaje de empleados con titulación superior sobre el total (Cuadro 3).

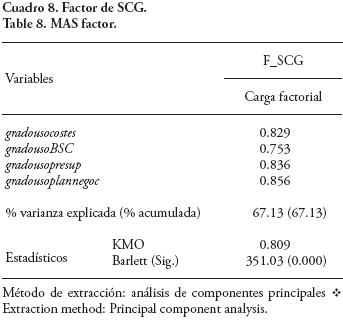

Para medir el constructo de SCG se solicitó a los encuestados que respondiesen indicando el grado de uso, en una escala Likert de cinco puntos, de los sistemas propuestos por Jermias y Gani (2004) y reclasificados por Bisbe y Otley (2004) (Cuadro 4).

El rendimiento organizacional se evaluó mediante el grado de cumplimiento de los objetivos propuestos por parte de la organización en cuanto a facturación y beneficios. Para ello se utilizó una escala Likert de cinco puntos, donde los valores más bajos indican que las metas no se han alcanzado, y los más altos que se cumplieron satisfactoriamente (Cuadro 5).

]]>

Con el fin de agrupar las variables propuestas en factores, se realizó un análisis factorial para resumir la información de la matriz de datos.

La aplicación del análisis factorial permitió reducir las 12 variables iniciales a seis factores. En primer lugar, para el constructo de recursos comerciales se usan tres variables que se convierten en dos factores: F_promoción y F_gastopromoción; el primero se refiere a las actividades de promoción que lleva a cabo la empresa, y el segundo, el desembolso que le supone (Cuadro 6).

En segundo lugar, las tres variables usadas para la valoración del capital humano se convierten en dos factores: F_formación y F_cualificación; el primero muy ligado a las actividades de formación que diseña la empresa, y el segundo se refiere a la cualificación de los empleados de la organización (Cuadro 7).

En tercer lugar, el constructo de SCG, para el que se utilizaban cuatro variables, una por cada herramienta de gestión considerada, se convierte en un factor, F_SCG (Cuadro 8).

]]>

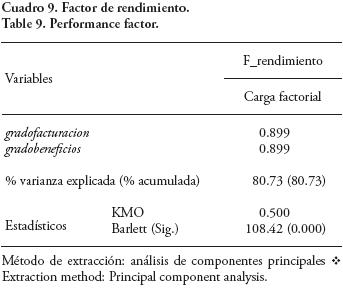

En cuarto lugar, los dos ítems que miden el rendimiento se transforman en un único factor, F_rendimiento (Cuadro 9).

Una vez determinados los factores e incorporando cuatro variables que resultan de multiplicar el factor de SCG con cada uno de recursos comerciales y capital humano[3], con un análisis de conglomerados de k-medias y el método de iterar y clasificar se analizó si existían diferencias entre las empresas de la industria agroalimentaria española, procurando identificar la existencia de grupos heterogéneos que incluyesen organizaciones muy similares entre sí, pero con comportamientos significativamente diferentes al resto de los grupos. Todo ello permitió analizar si se trata de un sector homogéneo, en el que no hay diferencias entre las empresas que lo componen, como propugnan las escuelas clásicas de pensamiento, o bien se pueden diferenciar comportamientos empresariales distintos en función de determinadas variables, según propone la Teoría de los Recursos y Capacidades.

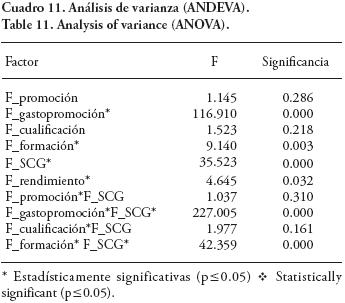

Una vez obtenidos los grupos mediante el análisis cluster, se realizó un ANOVA para observar qué factores discriminan la pertenencia a cada uno de los grupos.

RESULTADOS Y DISCUSIÓN

Los resultados obtenidos de aplicar el análisis de conglomerados conducen al establecimiento de dos grupos, cuyas características se analizan a continuación. Con el fin de facilitar la interpretación de los datos de cada uno de ellos, en el Cuadro 10 se muestran la media y desviación típica de las variables que conforman los factores de los constructos analizados, así como los valores del total de la muestra obtenida. El primero lo conforman 217 empresas y en el segundo 14 organizaciones. El grupo 1 (Cuadro 10) también denominado de bajo rendimiento, se caracterizó por presentar valores inferiores a la media en todas las variables estudiadas: 1) respecto a los recursos comerciales, se observan valores menores que la media de la muestra, destacando el menor gasto en promoción; 2) el capital humano, además de mostrar cifras menores que el total, hay que señalar que sólo 58.99 % de las empresas disponen de un plan de formación, mientras que 92.86 % de las entidades del grupo 2 lo tiene; 3) el grupo 1 también se caracteriza por un uso menor en todas las herramientas de gestión propuestas; 4) cumplen en menor medida que la media de la muestra los objetivos de rendimiento propuestos, tanto en facturación como en beneficios.

]]> El grupo 2, de alto rendimiento, destacó por obtener valores mayores que la media en todas las variables que conforman los constructos analizados. Respecto a los constructos de recursos comerciales y capital humano, los valores de los ítems analizados se muestran permanentemente por encima de la media. Las empresas de este grupo de alto rendimiento usan de forma mucho más habitual los SCG y algunas herramientas, como en el BSC, los que son el doble de los valores obtenidos para el conglomerado 1. Por último y como parece evidente dada la denominación de empresas de alto rendimiento, este grupo alcanzó en mayor medida los objetivos de facturación y beneficios propuestos.Los resultados obtenidos al aplicar el análisis ANDEVA permiten validar y rechazar las siguientes hipótesis (Cuadro 11):

H1: el uso de los SCG no tiene influencia directamente en el rendimiento organizacional. Se rechaza la hipótesis ya que el factor F_SCG discrimina la pertenecía al grupo de alto rendimiento. Los resultados obtenidos, si bien no encajan en las aproximaciones hechas por la Teoría de los Recursos y Capacidades, pueden tener su justificación en la idiosincrasia del agroalimentario español, dado que las empresas con rendimientos más elevados son de mayor tamaño, por lo que tienen mayor facilidad para incorporar estas herramientas de control de gestión. Hoque (2011) y Tsamenyi et al. (2011) reportan resultados similares en sectores diferentes.

H2a: el uso de los SCG combinado con los recursos comerciales incide positivamente en el rendimiento organizacional. Se acepta parcialmente porque sólo uno de los factores, F_ gastopromoción*F_SCG, es significativo, en línea con estudios de Henri (2006a) y Mia y Clarke (1999). La nula influencia de los SCG en la relación entre las actividades de promoción y el rendimiento se puede atribuir a que estas acciones promocionales son accesibles a todas las empresas del sector agroalimentario, por lo cual no discriminan entre organizaciones de alto y bajo rendimiento, como se puede observar con el factor F_promoción, que no es significativo.

H2b: el uso de los SCG combinado con el capital humano incide positivamente en el rendimiento organizacional. Se acepta parcialmente porque sólo uno de los factores, F_formación* F_SCG, es significativo. La ausencia de relación con el factor de cualificación técnica de los empleados se puede deber a la escasez, en el sector agroalimentario español, de capital humano con formación superior capaz de utilizar eficientemente estas herramientas de control. En este sentido, menos de la mitad de los trabajadores de las empresas de este sector dispone de estudios superiores.

Además, aunque no fue una hipótesis del presente estudio, conviene destacar que el esfuerzo por la promoción comercial de la empresa y la formación de los trabajadores tiene una influencia directa en las empresas de alto rendimiento.

CONCLUSIONES

]]> El análisis realizado indica que la hipótesis de la ausencia de una relación directa de los SCG sobre el rendimiento es rechazada. Así, en el exigente entorno competitivo en el que desarrollan su actividad las empresas agroalimentarias españolas, la utilización de estas herramientas contables son un apoyo fundamental para obtener rendimientos superiores. Por tanto, la disponibilidad de información fiable y oportuna ayuda a la administración de los recursos escasos o el seguimiento de la estrategia.Los SCG moderan en la relación entre los recursos comerciales y el rendimiento. Las empresas de alto rendimiento se caracterizan por estar orientadas hacia el cliente, así como por realizar un esfuerzo comercial superior a la media. La utilización de estas herramientas de gestión les proporciona información relevante del mercado, y de todas sus partes interesadas, ayudando así a los directivos a responder con rapidez a los cambios del entorno y sacar el máximo aprovechamiento al gasto realizado en promoción.

Los SCG además tienen un efecto moderador en la relación entre el capital humano y el rendimiento. El análisis de los resultados muestra que la utilización de estas herramientas es un medio fundamental que los directivos utilizan para comunicar e involucrar a los trabajadores con la estrategia empresarial, generando una motivación extra, que a su vez repercute en el rendimiento de la organización. Es decir, las organizaciones con unos recursos humanos más formados y con una mayor cualificación técnica y que, además, usan estas herramientas de gestión, cumplen en mayor medida los objetivos de rendimiento propuestos.

LITERATURA CITADA

Amadieu, P. , and J. Viviani. 2010. Intangible effort and performance: the case of the French wine industry. Agribusiness 26: 280-306. [ Links ]

Amat S, O., J. Fontrodona, J. M. Hernández G., and A. Stoyanova. 2010. Les empreses d'alt creixement i les gaseles a Catalunya. Barcelona: Generalitat de Catalunya. [ Links ]

Amit, R., and M. Belcourt. 1999. Human resources management processes: a value-creating source of competitive advantage. Eur. Manage. J. 17: 174-181. [ Links ]

Becker, G. S. 1967. Human capital and the personal distribution of income, Michigan: University of Michigan Press. [ Links ]

Bernabéu, R., L. Martínez-Carrasco, M. Brugarolas, y M. Díaz. 2007. Estrategias de diferenciación del vino tinto de calidad en Castilla-La Mancha España. Agrociencia 41: 583-595. [ Links ]

Bisbe, J., and D. Otley. 2004. The effects of the interactive use of management control systems on product innovation. Accounting, Organizations and Society 29: 709-737. [ Links ]

Carmeli, A., and J. Schaubroeck. 2005. How leveraging human resource capital with its competitive distinctiveness enhances the performance of commercial and public organizations, Human Resource Manage. 44: 391-412. [ Links ]

Chenhall, R. H., and K. Langfield-Smith. 1998. The relationship between strategic priorities, management techniques and management accounting: an empirical investigation using a systems approach. Accounting, Organizations and Society 23: 243-264. [ Links ]

Davila, A., and G. Foster. 2008. The adoption and evolution of management control systems in entrepreneurial companies: Evidence and a promising future. In: Chapman, C. S., G. Anthony, and M. D. Shields's. Handbooks of Management Accounting Research 3. Elsevier. Volume 3: 1323-1336. [ Links ]

Davila, A., G. Foster, and M. Li. 2009. Reasons for management control systems adoption: Insights from product development systems choice by early-stage entrepreneurial companies. Accounting, Organizations and Society 34: 322-347. [ Links ]

Eddleston, K. A., F. W. Kellermanns, and R. Sarathy. 2008. Resource Configuration in Family Firms: Linking Resources, Strategic Planning and Technological Opportunities to Performance. J. Manage. Studies 45: 26-50. [ Links ]

García-Martínez, M. C., S. Balasch, F. Alcón, and M. A. Fernández-Zamudio. 2010. Characterization of technological levels in Mediterranean horticultural greenhouses. Spanish J. Agric. Res. 8: 509-525. [ Links ]

Hall, R. 1992. The strategic analysis of intangible resources. Strategic Manage. J. 13: 135-144. [ Links ]

Hatch, N. W., and J. H. Dyer. 2004. Human capital and learning as a source of sustainable competitive advantage. Strategic Manage. J. 25: 1155-1178. [ Links ]

Henri, J. 2006a. Management control systems and strategy: A resource-based perspective. Accounting, Organizations and Society 31: 529-558. [ Links ]

Henri, J. 2006b. Organizational culture and performance measurement systems. Accounting, Organizations and Society 31: 77-103. [ Links ]

Henri, J., and M. Journeault. 2010. Eco-control: The influence of management control systems on environmental and economic performance. Accounting, Organizations and Society 35: 63-80. [ Links ]

Hoque, Z. 2011. The relations among competition, delegation, management accounting systems change and performance: A path model. Adv. in Accounting. 27: 266-277. [ Links ]

Jermias, J., and L. Gani. 2004. Integrating business strategy, organizational configurations and management accounting systems with business unit effectiveness: a fitness landscape approach. Manage. Accounting Res. 15: 179-200. [ Links ]

Kara, A., J. E. Spillan, and O. W. DeShields. 2005. The effect of a market orientation on business performance: A study of small-sized service retailers using MARKOR Scale. J. Small Business Manage. 43: 105-118. [ Links ]

Karelakis, C., K. Mattas, and G. Chryssochoidis. 2008. Greek wine firms: Determinants of export performance. Agribusiness 24: 275-297. [ Links ]

Lamberti, L., and G. Noci. 2010. Marketing strategy and marketing performance measurement system: Exploring the relationship. Eur. Manage. J. 28: 139-152. [ Links ]

Lu, J. W. , and P. W. Beamish. 2001. The internationalization and performance of SMEs. Strategic Manage. J. 22: 565-586. [ Links ]

Maes, J., L. Sels, and F. Roodhooft. 2005. Modelling the link between management practices and financial performance. Evidence from small construction companies. Small Business Economics 25: 17-34. [ Links ]

Mia, L., and B. Clarke. 1999. Market competition, management accounting systems and business unit performance. Manage. Accounting Res. 10: 137-158. [ Links ]

Micheels, E. T. , and H. R. Gow. 2011. The moderating effects of trust and commitment on market orientation, value discipline clarity, and firm performance. Agribusiness 27: 360-378. [ Links ]

Naranjo-Gil, D., and F. Hartmann. 2007. Management accounting systems, top management team heterogeneity and strategic change. Accounting, Organizations and Society 32: 735-756. [ Links ]

Narver, J. C., and S. F. Slater. 1990. The effect of a market orientation on business profitability. J. Marketing 54: 20-35. [ Links ]

Nevis, E. C., A. J. Dibella, and J. M. Gould 1995. Understanding organizations as learning systems. Sloan Manage. Rev. 36: 73-85. [ Links ]

Penrose, E. T. 1959. The Theory of the Growth of the Firm. Oxford: Basil Blackwell. [ Links ]

Schiefer, J., and M. Hartmann. 2008. Determinants of competitive advantage for German food processors. Agribussines 24: 306-319. [ Links ]

Spillan, J., and J. Parnell. 2006. Marketing resources and firm performance among SMEs. Eur. Manage. J. 24: 236-245. [ Links ]

Terziovski, M. 2010. Innovation practice and its performance implications in small and medium enterprises (SMEs) in the manufacturing sector: a resource-based view. Strategic Manage. J. 31: 892-902. [ Links ]

Tsamenyi, M., S. Sahadev, and Z. S. Qiao. 2011. The relationship between business strategy, management control systems and performance: Evidence from China. Advances in Accounting 27: 193-203. [ Links ]

Weber, Y., and S. Y. Tarba. 2010. Human resource practices and performance of mergers and acquisitions in Israel. Human Resource Manage. Rev. 20: 203-211. [ Links ]

Wernerfelt, B. 1984. A resource-based view of the firm. Strategic Manage. J. 5: 171-180. [ Links ]

Wright, P. M., B. B. Dunford, and S. A. Snell. 2001. Human resources and the resource based view of the firm. J. Manage. 27:701-721. [ Links ]

]]> NOTAS

1 Traducción del término original en inglés Resource Based View (RBV).

2 Para N = 5.814; Z = 1.96 (nivel de confianza 0.95); p = 0.5; q = 0.5; e = 0.063 se obtiene una muestra mínima de 231 empresas. Donde: n=tamaño de la muestra; N = población; Z=nivel de confianza; p=variabilidad positiva; q=variabilidad negativa; e = error permitido.

3 Éstas permiten valorar si el efecto de la utilización conjunta de los SCG y los recursos de los que dispone la empresa son capaces de explicar la pertenencia a un grupo de alto rendimiento (Bisbe y Otley, 2004). Se multiplicaron los factores resultantes (F_promoción; F_gastopromoción; F_formación; F_cualificación) por el factor F_SCG.

]]>