La crisis actual: Cambios en la regulación financiera y modificación de las fronteras entre lo público y lo privado

The Current Crisis: Changes in International Regulations and the Shift in the Border between the Public and the Private

Javier Bilbao Ubillos*

* Javier Bilbao Ubillos es integrante del grupo de investigación Gic 10/28-IT-461-10 de la Universidad del País Vasco (UPV/EHU), Departamento de Economía Aplicada i-Facultad de Ciencias Económicas y Empresariales. Av. Lehendakari Agirre, 83. 48105 Bilbao (España). Tel: (+34) 946 01 36 23. Correo-e: javi.bilbao@ehu.es.

]]>Artículo recibido el 11 de marzo de 2010

Aceptado para su publicación el 24 de marzo de 2011.

Resumen

El artículo tiene como objetivo estudiar las consecuencias, en los términos de la economía política, derivadas de los cambios que se están registrando en la regulación de los mercados financieros. Con tal finalidad se recogen de modo sistemático las principales medidas y propuestas adoptadas en el ámbito nacional e internacional en la gestión de la crisis, y se interpretan precisando si se están materializando cambios en las instituciones para alterar el funcionamiento de los mercados financieros (propiciando ciertas conductas, y desincentivando o prohibiendo otras) y cuál ha sido el sentido de la eventual modificación de las fronteras entre lo público y lo privado en dichos mercados (regulación versus autorregulación).

Palabras clave: crisis financiera, economía política, regulación, riesgo sistémico.

Abstract

This paper seeks to study the consequences in terms of the political economy of the changes currently taking place in the regulation of the natural markets. To that end, it systematically sets out the main crisis management measures and proposals adopted at national and international levels, and examines them to determine whether changes are taking place in institutions to modify the workings of financial markets (encouraging certain behaviours and discouraging or forbidding others) and in what direction the border between the public and the private may have shifted in those markets (regulation versus self-regulation).

]]> Keywords: financial crisis, political economy, regulation, systemic risk.

INTRODUCCIÓN

Desde la crisis originaria de las hipotecas basura en Estados Unidos, se ha registrado en todo el mundo "una cadena de reacciones en términos de aversión al riesgo, colapso de liquidez y desconfianza generalizada" (La Caixa-Servicio de estudios, 2009, 1). En este artículo no se trata de analizar con profundidad los orígenes de la crisis y sus mecanismos de transmisión (aunque se propone un marco teórico para interpretar la etiología del fenómeno), ni de informar de los desafíos para la supervisión bancaria, o de discutir sobre los problemas padecidos por los operadores financieros en estos meses: se pretende plantear una somera reflexión sobre las consecuencias, en términos de la economía política,1 de los cambios que se están registrando en la regulación —nacional e internacional— de los mercados financieros. Más concretamente, en este contexto queremos precisar si se están materializando cambios en las instituciones para alterar el funcionamiento de los mercados financieros (propiciando ciertas conductas y desincentivando o prohibiendo otras) y cuál ha sido el sentido de la eventual modificación de las fronteras entre lo público y lo privado en dichos mercados (regulación versus autorregulación).

La otra gran cuestión relevante de esta crisis que resulta clave para la economía política sería cuál va a ser el impacto redistributivo del conjunto de medidas adoptadas: paquetes de estímulo fiscal, medidas de saneamiento de las entidades financieras y ayuda a las empresas que están en dificultades. Pero esta cuestión del reparto de los costos de las medidas anticrisis no puede ser aún dilucidada porque no se conocen ni la valoración final de los costos (algunas ayudas pueden ser recuperadas sin costo para los contribuyentes) ni el modo en que van a ser finalmente financiados (¿Qué impuestos se elevarán eventualmente en el futuro para amortiguar el déficit público? ¿Qué otros gastos deberán controlarse para compensar, al menos parcialmente, el impacto de las nuevas medidas en el saldo presupuestario?).

El artículo se estructura de la siguiente manera: en la siguiente parte se elabora un marco teórico para poder interpretar la naturaleza de la crisis financiera y, desde esa perspectiva, se agrupan las diferentes valoraciones efectuadas sobre las responsabilidades aparentes en la generación de la crisis, que se relacionan con los principales esquemas alternativos de reregulación de los mercados financieros. Enseguida se sistematizan las propuestas de reforma planteadas en el ámbito multilateral, para abordar después, de modo más concreto, las medidas adoptadas en dos estudios de caso (Estados Unidos y España). Por último, en las conclusiones se interpretan estas propuestas y medidas adoptadas como resultado de una redistribución de los espacios atribuidos al operador y al regulador.

MARCO TEÓRICO PARA INTERPRETAR LA CRISIS: RESPONSABILIDADES APARENTES DE LA CRISIS FINANCIERA ACTUAL Y ESQUEMAS ALTERNATIVOS DE REFORMA DE LOS MERCADOS

Algunos economistas ya desconfiaban de las consecuencias de la creciente vulnerabilidad implícita en la desmesura de las valoraciones de algunos activos (burbujas bursátiles o inmobiliarias) y en la dinámica explosiva desarrollada por el propio sistema financiero, en un contexto doctrinal caracterizado por la aceptación pasiva de la teoría de las expectativas racionales y de la Hipótesis de los mercados eficientes (Shiller, 2000; Grantham, 2010; Torrero, 2011). De aquí se deducía que los operadores tenían una confianza ciega en las cotizaciones de mercado, que además se veían confirmadas por las agencias de rating.

Sin embargo, Krugman, al analizar las crisis financieras vividas en los años noventa en la economía mundial (colapso del sistema monetario europeo, crisis mexicana, crisis del sudeste asiático, crisis ruso-brasileña), ya encontraba que la raíz de esas perturbaciones fueron siempre cambios repentinos en las opiniones de los inversores internacionales localizados en el mundo desarrollado (Krugman, 1999). Estas circunstancias lo llevaron a cuestionarse si se debería volver a los controles de capitales para evitar estas bruscas oscilaciones en el sentido y magnitud de los flujos financieros.

]]> Si tuviéramos que sintetizar las principales causas de la crisis financiera desencadenada a partir de 2007 destacaríamos los siguientes elementos:• La excesivafinanciarización de las economías; es decir, la aceptación de los fundamentos teóricos del llamado modelo de crecimiento basado en las finanzas (Arestis et al., 2009) que ha dado lugar al denominado capitalismo patrimonial (Rodríguez, 2010). Los esquemas de retribución prevalecientes en el sector financiero, que estaban orientados a buscar el rendimiento a corto plazo de las inversiones, amplificaban esa dinámica que elevó el crédito a niveles extraordinarios al socaire de la bonanza económica: en España el volumen de crédito minorista (retail credit) concedido pasó de 52 a 110 por ciento del pib entre 2000 y 2006; en Irlanda pasó de 43 a 87 por ciento en ese mismo intervalo (Wold Economic Forum, 2010, 24). Esta dinámica sería una manifestación de lo que se denomina el ciclo del crédito (credit cycle); es decir, la tendencia de los bancos a incrementar excesivamente su oferta crédito durante las fases alcistas, y a recortarla de manera brusca en las coyunturas descendentes, comportándose de una manera peligrosamente procíclica (Kindleberger, 1978).

• Una política monetaria predominantemente laxa o expansiva (con un perfil muy agresivo en Estados Unidos bajo el mandato de Greenspan en la Reserva federal) que, unido al elemento anterior, generó un extraordinario volumen de liquidez y deuda familiar en las principales economías mundiales (Aláez, 2009; Arestis et al., 2009).

• La consiguiente tendencia a la sobrevaloración de activos, con especial énfasis en los inmobiliarios (burbujas en Estados Unidos, Irlanda o España), aunque también en la renta variable, que se iba retroalimentando de acuerdo con la formulación de expectativas racionales.

• Los modelos de gestión del riesgo de los bancos basados en la teoría de los mercados eficientes, estableciendo un rango de probabilidad (genéricamente baja) en el cual se producirían los eventos financieros (Ski-delski, 2009). La abundante liquidez también favoreció el desarrollo del modelo de negocio bancario conocido como crea y distribuye (originate and distribute). Este popularizó la venta de los créditos generados por los intermediarios financieros, sobre todo hipotecas, al mercado secundario a través de complejos productos financieros. Este proceso de titulización permitió que el crecimiento del crédito fuera especialmente pronunciado, que excediera al de la oferta monetaria, y que, en parte, se canalizara a través de la banca en la sombra (shadow banking system), que engloba los operativos que en el fondo tienen los mismos riesgos que un banco, "pero por no tratarse de tales" no están sujetos a regulaciones (Krugman, 2009). Además, este proceso expansivo incrementó el número de entidades sistémicas, aquellas aparentemente demasiado grandes como para quebrar (too big to fail).

• La progresiva desregulación de los mercados financieros, orientada en principio a evitar distorsiones en la determinación del precio de los préstamos que pudieran afectar negativamente la asignación del crédito y del ahorro, relajó el control ejercido por los supervisores, que hubiera podido neutralizar algunas de las dinámicas identificadas en el apartado anterior. Además, los bancos incurrieron en exceso en prácticas especulativas (invirtiendo en fondos de capital privado y cobertura, y acciones en general) sin enfrentarse a serios controles patrimoniales y de capital en razón de sus operaciones. La respuesta de las autoridades competentes al desarrollo de los nuevos productos financieros y a las nuevas prácticas de intermediación financiera fue muy limitada.

• Los fallos en los sistemas de evaluación de los activos y entidades por parte de las agencias calificadoras (Aláez, 2009) impidieron anticipar los desfases patrimoniales. Dada la elevada concentración del sector, formado básicamente por tres empresas (Standard and Poor's, Moody's y Fitch), los errores de valoración que cometieron tuvieron un fuerte impacto sistémico. El modelo de negocio de estas agencias favorece actualmente los conflictos de intereses, porque estas empresas no sólo valoran los activos financieros comercializados por los bancos —por ejemplo, los seguros denominados credit default swaps (cds)— sino que además ofrecen otros servicios a las entidades (Rõtheli, 2010).

En este contexto teórico, y aunque existen posiciones intermedias,2 la imputación de responsabilidades en el origen de la crisis financiera constituye un debate polarizado entre dos posiciones extremas:

]]> a) la atribución de la responsabilidad principal de la crisis a los excesos del libre mercado y a las conductas especulativas, incompetentes o irresponsables de los agentes privados.

Esta postura se basa en los siguientes comportamientos negligentes, poco éticos o disfuncionales observados en los operadores del mercado financiero, en un contexto de euforia especulativa:

]]> Esta valoración se sustenta en los siguientes razonamientos:• Insuficiente capitalización de las entidades financieras.

• Excesiva exposición de las entidades de crédito al riesgo, por no haber practicado lo que el Foro Económico Mundial denomina crédito sustentable (sustainable credit) (World Economic Forum, 2010).

• Sistema de primas e incentivos a los gestores (remuneración variable de los ejecutivos) vinculado al volumen de operaciones, induciendo al otorgamiento de excesiva financiación.

• Proceso de acelerada innovación financiera sin transparencia respecto a los ahorradores, como consecuencia del cual se produce la pérdida de información debida a la complejidad de la estructuración de activos.

• Fallos en los modelos de estimación econométrica del riesgo crediticio.

• Ligereza en la calificación de activos por parte de las agencias de rating y las aseguradoras de riesgo crediticio.

b) La imputación de la responsabilidad principal a los defectos de la regulación estatal del mercado financiero y a erróneas políticas públicas.3

• Lentitud por parte de las autoridades monetarias en la adaptación de la regulación a los vertiginosos procesos de la innovación financiera.

• Escasa atención prestada por el marco regulatorio y supervisor al riesgo sistémico.

• Fijación, en algunos países, de la obligación de mantener una mínima solvencia frente al riesgo sólo en los inversionistas finales (no en los bancos de inversión como Lehman Brothers) y tolerando altísimos niveles de apalancamiento (a finales de 2007, en Lehman Brothers la relación de apalancamiento era de 33 veces).

• Pasividad del regulador frente a los conflictos de intereses (en varios países la entidad que estructura y vende el título elige a la calificadora y le paga una generosa comisión) y problemas de agencia (la entidad que capta el ahorro del público prefiere sus intereses a los de sus depositantes).

• Fallos en la interpretación de los indicadores que podrían advertir el surgimiento de una burbuja financiera (Reserva federal).

• Ausencia de sanciones para las entidades que generasen riesgo sistémico (Acharya et al., 2008, 33).

• Políticas públicas que pueden inducir a comportamientos privados arriesgados, como el extremo abaratamiento del descuento o el incremento de las disponibilidades líquidas. La política monetaria de la Reserva federal4 de Estados Unidos (y de otros bancos centrales, como el de Japón) fue netamente expansiva —al igual que la política fiscal— y alentó la burbuja financiera (Pérez, 2008, 19-54).

Como señalan Roldan y Argimón (2009), aunque en la mayoría de los casos no se considere el entorno regulatorio como el desencadenante de la crisis, es algo habitual que las crisis financieras den lugar a procesos de reforma profunda del marco de regulación y supervisión financieras.

]]> Sobre este fondo de atribución de responsabilidades originarias de los graves tensionamientos financieros que aún estamos viviendo, se ofrecen dos escenarios alternativos para la reforma de los esquemas de regulación y supervisión financiera:1) Un escenario de re-regulación y re-supervisión más exigentes que restrinjan los márgenes de maniobra de los agentes privados, evitando tomas excesivas de riesgo (supervisión prudencial, elevación de coeficientes y provisiones, atención al riesgo sistémico), completando la información de los agentes (exigiendo más transparencia en los productos, impulsando y vigilando la labor de las empresas certificadoras) y que ayude a transformar los riesgos privados en colectivos (elevando las cantidades cubiertas por los fondos de garantía de depósitos, saliendo al rescate de las entidades con quebranto patrimonial o ayudando a la banca en relación con los activos tóxicos).

2) Un escenario de adelgazamiento de los umbrales de regulación y supervisión que restaure una definitiva confianza en la autorregulación de los mercados financieros, sin intervenciones públicas que restrinjan la dinamicidad y eficiencia de los mercados, que alienten el riesgo o azar moral (moral hazard) o que reduzcan los estímulos para los potenciales operadores; en este escenario, a la vez, se estarían evitando potenciales problemas futuros de financiación de crecientes déficits presupuestarios o de retirada de liquidez inyectada, asociados a una intervención ambiciosa. Esta alternativa sólo tendría como límite la necesidad de identificar y supervisar las entidades sistémicas.

ORIENTACIÓN DE LAS MEDIDAS DE REFORMA DE LOS MERCADOS FINANCIEROS: NUEVOS ÁMBITOS SENSIBLES DE RELACIÓN ENTRE LO PÚBLICO Y LO PRIVADO

En este apartado recogemos las principales medidas de reforma de los mercados financieros, propuestas o ya ejecutadas, diferenciando las formuladas en el ámbito multilateral de las llevadas a cabo en países concretos como Estados Unidos y España, atendiendo en todo caso a la orientación o sesgo de las nuevas medidas.

Las propuestas de reforma de los mercados financieros a nivel multilateral A continuación diferenciamos los siguientes ámbitos de actuación y propuestas:

1. G-7: el informe del Foro de Estabilidad Financiera (fsf) aprobado en la reunión de ministros y gobernadores de los bancos centrales del G-7, en abril de 2008, propuso acciones concretas y tareas a los distintos comités, entre los que se encuentran los de supervisores bancarios. El Foro publicó su informe en abril de 2008, donde incluyó una amplia lista de recomendaciones en cinco áreas: 1) fortalecimiento de la supervisión prudencial del capital, la liquidez y la gestión del riesgo; 2) mejora de la transparencia y de la valoración de los productos financieros; 3) cambios en las agencias de rating; 4) mejora de la capacidad de respuesta de las autoridades frente a los riesgos, y 5) acuerdos entre los reguladores para tratar situaciones de estrés en el sistema financiero.

]]> 2. G-20: en la cumbre celebrada en Washington el 15 de noviembre de 2008, el G-20 aprobó un plan de acción específico para mejorar la cooperación internacional. El 2 de abril de 2009, en la Cumbre de Londres, se constata que se está implementando el plan de acción acordado en Washington y, en particular, las medidas concretas para fortalecer la regulación prudencial y la cooperación a nivel internacional; para extender la regulación a todas las instituciones financieras, instrumentos y mercados de importancia sistémica; para una vigilancia efectiva de las agencias de rating; y para mejorar los sistemas de retribución y la normativa contable. Además, se decidió establecer un nuevo consejo de estabilidad financiera (Financial Stability Board o fsb), que sustituye al fsf y que estará formado por todos los países del G-20, los miembros del Foro de Estabilidad Financiera, la Comisión Europea y España. El fsb está ya emitiendo informes y recomendaciones a los distintos países.5En la Cumbre de Toronto (los días 26-27 de junio de 2010), el G-20 insiste en la necesidad de reforzar el sistema financiero internacional en cuatro pilares: fuerte esquema regulatorio, supervisión efectiva, gestión de instituciones sistémicas y evaluación transparente internacional. En su comunicado del 14 de febrero de 2011, el fsf insiste en seguir trabajando en el marco de las políticas macroprudenciales, en identificar y medir el riesgo sistémico, en amortiguar la prociclicidad de los activos, y en hacer frente a los riesgos de azar moral y las externalidades derivados de la importancia sistémica de algunas entidades financieras.

3. G-10:6 el Comité de Supervisión Bancaria de Basilea (bcbs, por sus siglas en inglés) es el encargado de desarrollar las recomendaciones del fsf y el plan de acción del G-20. Inicialmente reaccionó a la crisis financiera con la llamada propuesta de los tres pilares. En el Pilar 1, propone aumentar los requerimientos de capital de algunos productos complejos, como las retitulizaciones y las líneas de liquidez de los llamados "abcp conduits', así como de los instrumentos incluidos en la cartera de negociación. En el Pilar 2, se proponen estándares para promover una supervisión y gestión más rigurosa de las concentraciones de riesgos, de las exposiciones fuera de balance, de las titulizaciones y de sus consiguientes riesgos reputacionales. Además, se proponen mejoras en la valoración de los instrumentos complejos, en la gestión del riesgo de liquidez y en las prácticas para la realización de ejercicios de estrés adecuados para el grupo bancario. Finalmente, en el Pilar 3, se proponen mejoras en la información que las entidades deben proporcionar al mercado respecto a sus titulizaciones y a sus vehículos de fuera de balance.

Culminando ese proceso de reflexión, el bcbs aprobó, en septiembre de 2010, un completo conjunto de medidas de reforma que se conoce como Basilea iii, en la que destacan tres cambios fundamentales propuestos respecto al marco regulador actual (Aspachs-Bracons et al., 2010). En primer lugar, se producirá un importante aumento de la calidad y la cantidad de capital que las entidades financieras deberán tener (el ratio de capital total estructural tier 1 se fija en 6 por ciento, con un capital central tier 1 de 4.5 por ciento, frente a las exigencias previas de 4 y 2 por ciento, respectivamente; además, se prevé un colchón adicional de 2.5 por ciento). Dicha medida reforzará la solvencia del sector y, por lo tanto, este debería poder afrontar con garantías periodos de recesión económica profundos. Además, los requerimientos de capital serán relativamente flexibles a lo largo del ciclo económico, de manera que incentivarán la acumulación de capital durante las épocas de bonanza económica para que se pueda disponer de él durante las recesiones. Dado que el cambio en los requerimientos de capital será considerable, el Pago de Bancos Internacionales (bpi) ha propuesto que el aumento se produzca de forma gradual entre 2013 y 2018.

En segundo lugar, destaca la introducción de unos requerimientos mínimos de liquidez para las entidades financieras. El objetivo es asegurar que las entidades puedan hacer frente a los periodos en los que es más difícil obtener liquidez en los mercados de capitales internacionales. La necesidad de introducir este tipo de requerimientos se ha puesto de manifiesto durante los últimos años. Algunas entidades habían abusado de la financiación mayorista a corto plazo para financiar un rápido crecimiento de su negocio. Sin embargo, esta estrategia ha demostrado ser devastadora en periodos de incertidumbre económica, no sólo porque ha llevado a esas entidades a la quiebra, sino porque, además, ha aumentado la inestabilidad del conjunto del sistema.

En tercer lugar, se apunta por primera vez a limitar el apalancamiento en el sector bancario mundial. Se pondrá a prueba un ratio de apalancamiento de 3 por ciento tier 1 —o que el balance no pueda exceder en 33 veces el capital estructural— antes de introducir un ratio de apalancamiento obligatorio en enero de 2018.

4. En el ámbito de la Unión Europea (ue), se establecen hojas de ruta sobre turbulencias y sobre estabilidad financiera y gestión de crisis que el Consejo de Asuntos Económicos y Financieros de la ue (ecofin) concretó en octubre de 2007, la mayor parte de las cuales fueron completándose a lo largo de 2008. Además, a raíz de la cumbre del G-20, el Comité Económico y Financiero (cef), por mandato del ecofin, ha elaborado un programa de trabajo que recoge los puntos del plan de acción del G-20.

El 25 de febrero de 2009, el Grupo Larosière publicó su informe, en el que se analizan las causas de la crisis y las debilidades del sistema actual, y se proponen 31 recomendaciones concretas sobre temas regulatorios, supervisores y globales, siendo las de mayor alcance las que afectan el futuro de la estructura de la supervisión financiera europea tanto en su aspecto micro como macroprudencial. En el marco de la supervisión microprudencial se propone un enfoque evolutivo en dos fases que finalice con la creación de un Sistema Europeo de Supervisión Financiera (esfs), que transforme, para el periodo 2011-2012, los actuales comités de nivel 3 en Autoridades Supervisoras Europeas, con poder para tomar decisiones de obligado cumplimiento en ciertos aspectos supervisores. No obstante, la responsabilidad de la supervisión de las entidades individuales sigue siendo de las autoridades nacionales.

Por otra parte, en el ámbito de la supervisión macroprudencial, directamente ligada a la estabilidad financiera, se da un papel relevante al Banco Central Europeo (bce) proponiendo la creación de un Consejo Europeo de Riesgo Sistémico (esrc), auspiciado por este, que refuerce el papel de la supervisión macroprudencial y con capacidad para transformar los riesgos detectados en acciones que puedan ser adoptados por las autoridades europeas relevantes.

Adoptando estas recomendaciones, el Consejo de la Unión Europea celebrado los días 18 y 19 de junio de 2009 recomendó la creación del esfs para mejorar la calidad, la coordinación de la supervisión e instauración de un marco transfronterizo para la prevención y gestión de las crisis financieras. También encargó a la Comisión la elaboración de una propuesta legislativa para establecer un nuevo marco de supervisión financiera en la ue que entrara en vigor en 2010. Finalmente, en septiembre de 2010 se alcanzó un acuerdo que implica la creación de tres autoridades europeas para supervisar, respectivamente, las actividades de la banca, los seguros y la bolsa, y una cuarta autoridad —el mencionado esrc— para prevenir situaciones de peligro como la generación de burbujas inmobiliarias. Para tal fin se tomaron las siguientes previsiones:

]]> a) El Parlamento Europeo aprobó el 3 de febrero de 2011 la creación de las tres Autoridades de Supervisión Financiera Europeas, con la designación de sus primeros directores: La Autoridad Bancaria Europea (eba), con sede en Londres, será dirigida por el italiano Andrea Enria; la Autoridad Europea de Seguros y Pensiones (eiopa), con sede en Frankfurt, será dirigida por el portugués Gabriel Bernardino, y la Autoridad Europea de Valores Mobiliarios (esma), con sede en París, que será dirigida por el holandés Steven Maijoor.b) El Consejo o Junta Europea de Riesgo Sistémico (esrc) quedó establecido en el Reglamento número 1092/2010 del Parlamento y del Consejo Europeo, del 24 de noviembre de 2010 (Diario Oficial de la Unión Europea del 15 de diciembre de 2010, serie L, número 331). La primera junta general de este órgano tuvo lugar en Frankfurt am Main (Alemania) el 20 de enero de 2011, y en ella se establecieron las normas de procedimiento que han sido publicadas a lo largo del mes de febrero de 2011 en el Diario Oficial de la Unión Europea.

Del mismo modo, la ue ha instado la realización de pruebas de estrés (stress-testing) a las instituciones financieras, que constituye una usual herramienta de gestión de riesgo consistente en evaluar el impacto potencial de un acontecimiento extremo sobre una entidad o un sector financiero (Huang et al., 2009). Los resultados publicados en julio de 2010 mostraban que, de las 91 entidades europeas examinadas, sólo siete no superaron las pruebas. Los test se repitieron en 2011 con una metodología mejorada, para conseguir resultados más sólidos (en las pruebas de 2010 aprobaron dos bancos irlandeses —Bank of Ireland y Allied Irish Bank— que, a las pocas semanas, precisaron de fuertes aportaciones públicas de capital).

En este sentido, la Comisión Europea, en su comunicación del 12 de enero de 2011, dedica el epígrafe I.3. a la reforma del sector financiero, señalando:

Al nivel de la ue, es preciso seguir reforzando el marco regulador, mientras que la calidad de la supervisión debe ser mejorada por la esrc y las autoridades europeas de supervisión, instancias operativas desde el comienzo de 2011. Es necesario acelerar la reestructuración del sector bancario a fin de salvaguardar la estabilidad financiera y sustentar la provisión de crédito a la economía real.

a) La reestructuración de los bancos y, especialmente, de los receptores de cuantiosos importes de ayuda estatal resulta esencial para restablecer su viabilidad a largo plazo y asegurar el adecuado funcionamiento de los canales crediticios. Deberá retirarse gradualmente el respaldo financiero público al sector bancario en su conjunto, teniendo presente la necesidad de preservar la estabilidad financiera.

b) De conformidad con el recientemente acordado Marco de Basilea iii, los bancos deberán reforzar progresivamente su base de capital a fin de aumentar su capacidad de resistencia a las repercusiones adversas. La Comisión está trabajando en la confección de un marco global de resolución de crisis bancarias. Además, en 2011 se efectuará otra prueba de resistencia más ambiciosa y rigurosa en toda la ue (Comisión Europea, 2011, 5-6).

5. La crisis ha incrementado el protagonismo del fmi en el Sistema Financiero Internacional (véanse las conclusiones de las cumbres del G-20 de Pittsburgh, en septiembre de 2009, y de Seul, en noviembre de 2010). Por un lado, se ha decidido aumentar los recursos propios del Fondo, con nuevas aportaciones de los estados, y, por otro, se amplía el papel de vigilancia del fmi. Se utiliza el término vigilancia, en lugar de supervisión —de uso más común al referirse a esta política del Fondo— para referirse a la política de surveillance, porque, en el caso del sistema financiero, la palabra supervisión se vincula a un seguimiento micro del balance de las instituciones financieras que el fmi no realiza.

]]> Incidencia de la supervisión financiera y nuevas medidas adoptadas en el ámbito nacional: el caso de Estados Unidos y España

En los Estados Unidos de América un importante paquete de reformas reguladoras —conocido como Ley Dodd-Frank— fue adoptado en julio de 2010. Aunque la nueva ley supone una serie de cambios notables para el sistema bancario, un considerable tramo de la misma traslada a los organismos reguladores el estudio, definición e implementación del lenguaje legislativo, lo que sugiere que todavía pasarán muchos meses antes de que la estructura reguladora definitiva se consolide.

Siguiendo a Owen (2010), podemos sintetizar de la siguiente forma las principales implicaciones para el sistema financiero de Estados Unidos de la nueva legislación:

Derivados: los bancos podrán cubrir sus propios riesgos, pero determinados derivados deberán ser gestionados por filiales capitalizadas independientes. Las instituciones bancarias podrán negociar swaps de tipos de cambio y de tasas de interés, de oro y plata, y derivados para cubrir sus propios riesgos. Los swaps de impago de créditos vinculados a la agricultura, la energía, los metales, la renta variable y no tradicionales (que no se compensan centralizadamente) podrán ser negociados por filiales capitalizadas independientes. En cuanto a los derivados de los tipos de cambio y de las tasas de interés, que representan 92 por ciento del valor nacional de todos los derivados, las cláusulas son aplicables solamente a una parte del total de los mercados derivados. Las ramas financieras de las empresas usuarias finales estarán exentas de los requisitos de compensación centralizada. La Commodity Futures Trading Commission (cftc) y la Securities and Exchange Commission (sec) coordinarán la supervisión conjunta de las operaciones con derivados.

Regla Volcker: los bancos podrán invertir hasta 3 por ciento del capital de Nivel 1 (tier 1 capital ) en fondos especulativos y fondos privados de capital de riesgo. Están exentas las inversiones reguladas por el Estado realizadas por las aseguradoras. Los bancos con seguro federal podrán continuar negociando para su propio beneficio la deuda federal, municipal y de las agencias, aunque quedan vetadas otras inversiones en valores. No obstante, todavía pueden pasar muchos años para que la prohibición se haga efectiva.

Protección del consumidor: se creará un organismo de protección al consumidor en el marco de la reserva federal. Este organismo tendrá un presupuesto independiente y redactará nuevas normas para los productos financieros ofrecidos a los consumidores. Lo más probable es que este organismo se limite a incrementar los costos de cumplimiento de las instituciones bancarias, y no incluirá requisitos para ofrecer productos básicos conjuntamente con otras ofertas a los consumidores.

Autoridad resolutoria: la Federal Deposit Insurance Corporation (fdic) estará facultada para disolver grandes firmas con problemas. El costo del proceso de resolución será pagado por un impuesto ex post que se aplicará a las grandes instituciones bancarias. No se permitirá que los impuestos de los contribuyentes se canalicen para rescatar a las compañías financieras con problemas.

Riesgo sistémico: el acuerdo crea un Consejo de Supervisión de la Estabilidad Financiera (fsoc), en el que estarán representados la mayoría de los organismos reguladores federales y que será presidido por el secretario del Tesoro. El objetivo del fsoc es promover el intercambio de información entre los reguladores, identificar a las firmas que suponen un riesgo sistémico para la economía de Estados Unidos, y adoptar medidas para hacer frente al riesgo sistémico al producirse eventos económicos adversos. Este organismo podrá, con el voto de una mayoría de dos tercios, imponer requisitos de capital y liquidez más elevados para las entidades financieras significativas a nivel sistémico. Las instituciones con activos superiores a los 15 mil millones de dólares no podrán utilizar valores fiduciarios preferentes como capital. Los fondos especulativos y las firmas de capital riesgo —que por primera vez estarán obligadas a registrarse— facilitarán información confidencial al fsoc a fin de vigilar el riesgo sistémico.

Retención del riesgo crediticio: los titulizadores deberán retener 5 por ciento de sus productos, aunque existen excepciones para hipotecas (las que demuestren su solvencia, no incluyan cláusulas de pago final global, amortización negativa y sólo intereses, y documenten los efectos de los cambios de las tasas bancarias flexibles en el ingreso de los tomadores). También estarán exentos los préstamos y títulos respaldados por la buena fe y el crédito de Estado Unidos. En su mayor parte, las cláusulas en materia de leyes de exclusión de responsabilidad para los productos titulizados mantienen disposiciones tranquilizadoras para los participantes en el mercado de títulos respaldados por valores, aunque aumentan los requisitos de documentación.

En el caso español, al margen del resto de las medidas de caracter anticíclico adoptadas inicialmente por el gobierno socialista para tratar de contrarrestar las consecuencias de la crisis (plan de inversión local, plan de ayudas a la compra de vehículos, desgravaciones fiscales, medidas para facilitar la financiación del circulante de las pymes, reforma liberalizadora del sector servicios), nos centramos en las intervenciones afectantes al sistema financiero español, agrupándolas en cuatro ámbitos potenciales de actuación:

]]> Entrada al sistema financiero español: no hay novedades relevantes respecto a los requisitos de autorización previa por el Banco de España (otorgamiento de ficha bancaria) para operar. Las condiciones esenciales de autorización son las siguientes: existencia de fondos propios diferenciados; existencia de un capital inicial de al menos 5 millones de euros; existencia de al menos dos personas (con la experiencia y la honorabilidad adecuadas para ejercer esta función) que determinen efectivamente la orientación de la actividad de la entidad de crédito; comunicación a las autoridades competentes de la identidad de los accionistas o socios que posean una participación cualificada y el importe de dicha participación.En función del origen de la entidad varía el procedimiento de autorización:

• Entidad nacional: la solicitud se resuelve en un plazo de tres meses desde la recepción de la petición, según el art.11.3 Ley 13/1985.

• No nacional y de otro país de la ue: comunicación al Estado de origen y mutuo reconocimiento de autorizaciones.

• No nacional y de fuera de la UE: aportación de documentación y solicitud.

Vigilancia sobre la operativa: se ha actualizado la regulación, incrementándose los niveles de exigencia del procedimiento de vigilancia, aunque debe señalarse que no ha sido como consecuencia directa de esta crisis financiera, sino como resultado del proceso de transposición de la nueva normativa comunitaria aprobada en 2006. Esta nueva normativa comunitaria sobre la supervisión prudencial y divulgación (Directivas 2006/48/ce y 2006/49/ce del Parlamento Europeo y del Consejo del 14 de junio de 2006, que aplican a su vez los acuerdos de Basilea ii) establece un nivel mínimo de fondos propios y unos métodos más adecuados de estimación del riesgo de las entidades de crédito. Además, para aquellas entidades que operen, a través de una sucursal, en uno o más Estados miembros distintos al de su domicilio social, se prevén intercambios de información entre las autoridades nacionales competentes.

Este cambio afecta también a la forma de estimación del coeficiente de solvencia y a la concentración de riesgo crediticio (regulación actualizada por el Real Decreto 216/2008 y la Circular 3/2008 del Banco de España, que culminan el proceso de transposición de la normativa comunitaria de solvencia). Los recursos propios deberán representar al menos 8 por ciento del total de exposición de la entidad (para cubrir los riesgos de crédito y de dilución). Se establecen los métodos para calcular el riesgo de crédito. El valor de todos los riesgos que una entidad contraiga con una misma persona o grupo económico ajeno no podrá exceder 25 por ciento de sus recursos propios. En todo caso, el capital ordinario, las reservas y los intereses minoritarios deberán superar 50 por ciento de los recursos propios básicos.

Finalmente, se robustece la obligación de suministrar información periódica por parte de las entidades financieras al Banco de España para garantizar el cumplimiento del coeficiente de solvencia relativo a los recursos propios computables y al riesgo de crédito (regulación actualizada por el Real Decreto 216/2008 y la circular 3/2008 del Banco de España).

Régimen disciplinario y sancionador: en este caso no ha habido novedades en la normativa pero se ha aplicado alguna de las previsiones legales del régimen disciplinario, que está recogido en las siguientes normas: la Ley 26/1988, del 29 de julio, de Disciplina e Intervención de las Entidades de Crédito, y el Real Decreto 2119/1993, del 3 de diciembre, de Procedimiento Sancionador aplicable a los sujetos que actúan en los Mercados Financieros.

]]> Los artículos del 9 al 11 de dicha ley prevén que, por la Comisión de Infracciones, podrán ser impuestas a las entidades de crédito infractoras sanciones como las multas y amonestaciones públicas con publicación en el Boletín Oficial del Estado. En caso de infracciones muy graves, además, puede llevar aparejada la revocación de la autorización de la entidad (o, en el caso de las sucursales de las entidades de crédito autorizadas en otro Estado miembro de la ue, la prohibición de que inicie nuevas operaciones en el territorio español). El artículo 12 prevé también sanciones a quienes ejercen cargos de administración como multa, suspensión o separación del cargo, e incluso inhabilitación para el ejercicio.Los artículos del 31 al 38 de la ley contemplan, para los supuestos más graves de infracción, incluso medidas de intervención de las entidades de créditos y sustitución provisional de sus órganos de administración o dirección. Estos artículos fueron aplicados en marzo de 2009 para la intervención de la Caja de Castilla La Mancha por el Banco de España. Posteriormente, fueron asimismo intervenidas CajaSur (mayo de 2010) y Caja de Ahorros del Mediterráneo (julio de 2011).

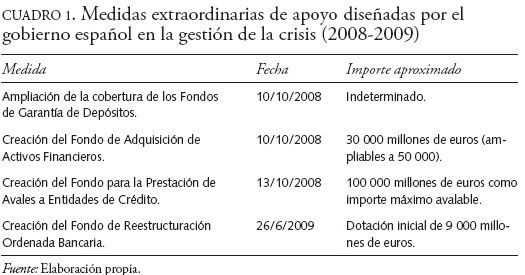

Intervenciones de apoyo o medidas extraordinarias (gobierno): podemos identificar en el cuadro 1 las medidas extraordinarias de apoyo diseñadas por el gobierno español en la gestión de la crisis.

a) Ampliación de la cobertura de los Fondos de Garantía de Depósitos (FGD) creados por el Real Decreto 4/1980, y regulados por los R. D. 18/1982 y 2606/1996 y otras disposiciones. La ampliación se instrumentó mediante R. D. 1642/2008, que acordaba la elevación de los importes cubiertos desde los 20 000 hasta los 100 000 euros por titular y entidad.

El sistema de garantía de depósitos tiene por objeto garantizar a los depositantes de las entidades de crédito, la recuperación de sus depósitos dinerarios y en valores hasta los límites establecidos. El Real Decreto-Ley 16/2011 establece la unificación de los hasta ahora tres fondos de garantía de depósitos en un único Fondo de Garantía de Depósitos de Entidades de Crédito, que mantiene las funciones y rasgos característicos de los tres fondos a los que sustituye y en el que se integran sus patrimonios. Además se dota al Fondo de funciones para el reforzamiento de la solvencia y funcionamiento de las entidades.

El Fondo se nutrirá, en los términos que se determine reglamentariamente, con aportaciones anuales de las entidades de crédito integradas en él, cuyo importe será de hasta el 3 por mil de los depósitos a los que se extiende su garantía, en función de la tipología de las entidades de crédito (inicialmente se cifraron generalizadamente en el 2 por mil). El Fondo será regido y administrado por una Comisión Gestora integrada por doce miembros, seis designados por el Banco de España y seis por las asociaciones representativas de las entidades de crédito adheridas, en los términos previstos reglamentariamente.

b) Creación del Fondo de Adquisición de Activos Financieros (faaf), adscrito a la Secretaría de Estado de Economía del Ministerio de Economía y Hacienda, mediante R. D. Ley 6/2008 y desarrollado por Orden eha 3118/2008. Este fondo se dota con cargo a los presupuestos generales del Estado por un importe de 30 mil millones de euros (ampliables a 50 mil).

Los fondos se emplearán para adquirir activos de entidades financieras españolas, dada su menor capacidad para captar recursos en los mercados de capitales. El mecanismo de selección de activos y adquisición es el de subasta, primando los activos respaldados por nuevo crédito para garantizar que la financiación llegue a las empresas y a los ciudadanos. Se han celebrado cuatro hasta la fecha —entre noviembre de 2008 y enero de 2009— adquiriéndose activos por un valor cercano a los 19 mil millones de euros. El Banco de España interviene como agente gestor y banco depositario, además de asumir funciones de asesor del Consejo Rector y de su Comisión Ejecutiva.

]]> c) Creación del Fondo para la Prestación de Avales a Entidades de Crédito, por el Real Decreto-Ley 7/2008, de 13 de octubre, de Medidas Urgentes en Materia Económico-Financiera en relación con el Plan de Acción Concertada de los Países de la Zona Euro. Este texto legal autoriza al Estado a avalar las nuevas operaciones de financiación (emisiones de pagarés, bonos u obligaciones admitidas a negociación en mercados secundarios oficiales españoles) que realicen las entidades de crédito residentes en España con un plazo máximo de vencimiento de cinco años. El plazo de otorgamiento de los avales finalizaba el 31 de diciembre de 2009; el R. D.-Ley fijaba en 100 mil millones de euros el importe máximo avalable en 2008.d) Creación del Fondo de Reestructuración Ordenada Bancaria (FROB) por el Real Decreto-Ley 9/2009, del 26 de junio, sobre reestructuración bancaria y reforzamiento de los recursos propios de las entidades de crédito (modificado parcialmente por el posterior Real Decreto-Ley 2/2011, de 18 de febrero, para el reforzamiento del sistema financiero). Este fondo, que cuenta con una dotación inicial de 9 mil millones de euros que aportarán tanto el gobierno (6 mil millones, a cuenta de los fondos no utilizados del faaf) como por los FGD (2 250 millones), se orienta a la tarea de reforzar la solvencia de las entidades y facilitar las fusiones para mejorar su eficiencia y garantizar su viabilidad futura. El frob se regirá y administrará por una comisión rectora compuesta por nueve miembros de los cuales dos lo serán en representación del Ministerio de Economía y Hacienda, uno de ellos de la Secretaría de Estado de Hacienda y Presupuestos y otro de la Secretaría de Estado de Economía, cuatro lo serán a propuesta del Banco de España y tres en representación de los FGD. Hasta marzo de 2011 el frob había apoyado financieramente ocho procesos de integración de entidades de crédito y había captado sin dificultad recursos a través de la emisión de bonos.

Orientación o sesgo de las nuevas medidas

Ordenando sistemáticamente las actuaciones señaladas en los dos apartados anteriores, las principales medidas de la reforma de los mercados financieros, en el ámbito internacional o nacional, serian:

]]>• Mejora de la supervisión (con establecimiento de estándares comunes) y de la cooperación a escala internacional, y no sólo nacional: a menos que las regulaciones se apliquen uniformemente a todos los mercados mayores del planeta, las transacciones más arriesgadas esquivarán unos centros para situarse en otros.

• Avances en el control del riesgo sistémico, monitoreando no sólo el riesgo individual de las entidades, sino también el riesgo global (enfoque macroprudencial).

• Extensión de la regulación a todas las instituciones financieras (compañías de seguros, firmas de inversión y otras entidades bajo menor escrutinio hasta ahora), instrumentos (como los hedge funds o los credit default swaps que en Estados Unidos no eran objeto de regulación) y mercados de importancia sistémica.

• Necesidad de mejorar el funcionamiento de las agencias de rating.

]]> • Limitación de la concentración de riesgo en las entidades.• Aumento de los requerimientos de capital y liquidez de las entidades, sobre todo respecto a algunos productos complejos.

• Mayor exigencia en la información periódica que deben suministrar las entidades y en la transparencia de sus productos y operaciones.

• Incremento de la cobertura de riesgos para los depositantes.

• Dotación de fondos nacionales para la adquisición de activos de entidades financieras o para la prestación de avales a entidades financieras.

• Propuestas de actuación sobre activos tóxicos: se contraponen dos metodologías de tratamiento como son la limitación de las pérdidas potenciales a través de un seguro público o la compra de los activos tóxicos por parte de un banco malo (La Caixa-Servicio de estudios, 2009, 67-68).

• Necesidad de corregir los sistemas de determinación de incentivos/ primas a los gestores de entidades financieras.

• Mejora de la normativa contable.

• Inyección directa de recursos públicos en el capital de las entidades financieras: una nacionalización total o parcial, concebida normalmente con carácter temporal (Estados Unidos, Reino Unido, Francia, Bélgica, Holanda, Alemania, y más recientemente España).

• Necesidad de dotar a las actuaciones un carácter anticíclico, creando provisiones y dotando capital en periodos de auge y disponiendo de ellos en las fases de depresión, frente al sesgo procíclico de Basilea ii (Borio, Furfine y Lowe, 2001).

CONCLUSIONES: INTERPRETACIÓN DE LAS MEDIDAS DE REFORMA E IMPLICACIONES EN CLAVE DE ECONOMÍA POLÍTICA: ¿MÁS MERCADO O MÁS ESTADO?

La totalidad de las propuestas de actuación contra la crisis financiera recogidas en el apartado anterior se ajustarían al primero de los escenarios que dibujábamos en la sección del marco téorico para interpretar la crisis: las nuevas medidas adoptadas o propuestas están configurando lo que podríamos denominar un nuevo perímetro de la regulación y supervisión (Roldán y Argimóm, 2009) en lo concerniente a los mercados financieros, con mayores exigencias en los niveles de liquidez y solvencia, y en la supervisión de las entidades. Aun subyaciendo la idea de que la crisis financiera ha tenido como desencadenante principal una serie de conductas especulativas o imprudentes de algunos operadores, es cierto que los mecanismos de regulación financiera existentes en su momento no han mostrado una mínima efectividad ni en prevenir (fracasó la supervisión prudencial de las entidades, se subestimó el riesgo sistémico) ni en contrarrestar automáticamente los problemas ocasionados.

Es cierto que la adopción de las reformas propuestas ha sido más pausada de lo previsto e incluso de lo conveniente. Las cautelas de algunas grandes entidades financieras y algunos países con mayor protagonismo en los flujos de capital internacional han podido ralentizar este proceso atendiendo a los eventuales costos de transición hacia el nuevo modelo regulatorio, que dependen de manera crucial del plazo de adopción de las nuevas reglas. Sin embargo, las decisiones adoptadas en los últimos meses —la aprobación de Basilea iii, la Ley Dodd-Frank norteamericana, la creación de las Autoridades de Supervisión Financiera Europeas (y adicionalmente la esrc) o los test de estrés realizados en la ue— confirman esa ampliación del ámbito regulado y mayores exigencias para las entidades financieras.

Por lo tanto, el nuevo perímetro regulador que se está configurando puede entenderse, a mi juicio, como resultado de una redistribución de los espacios atribuidos al operador y al regulador en los mercados financieros, y como una sanción implícita de los excesos de algunos agentes privados y del abandono de los controles estructurales para basarse en regulaciones prudenciales de los mercados.7 La re-regulación de estos mercados estaría reforzando tanto el papel de las autoridades monetarias en la supervisión de los mercados financieros como la cooperación internacional; es decir, más Estado y menos espacios no regulados.

En ese sentido, cabe interpretar las afirmaciones de Ferrari:

Lo anterior se traducirá en una redefinición de la relación Estado-mercado: más regulación, menos autorregulación y, por tanto, más reconocimiento de las fallas de mercado. El énfasis recaerá en los mercados financieros y de servicios para proteger a los consumidores de la posición dominante que suele caracterizarlos [...] También cambiará el papel de las instituciones multilaterales: Fondo Monetario Internacional, Banco Mundial y bancos regionales de desarrollo. En la crisis actual, a pesar de su supuesta experiencia, han estado casi al margen de los acontecimientos, tanto en los diagnósticos como en la propuesta de soluciones [...] es de esperar que se refuerce su papel supervisor de las economías y finanzas nacionales e internacionales y que se les exija alerta temprana ante eventuales desajustes (Ferrari, 2008, 75).E&

REFERENCIAS BIBLIOGRÁFICAS

]]>Acharya, V., L. Pedersen, T. Philippon y M. Richardson (2008), "Regulating Systemic Risk", en Acharya y Richardson (eds.), Restoring Financial Stability, Nueva York, New York University. [ Links ]

Aláez, R. (2009), "El origen de las turbulencias financieras: 'éxito' de la política monetaria y una dosis de 'buena suerte'", Cuadernos Europeos de Deusto, 40, pp. 15-32. [ Links ]

Aspachs-Bracons, O., M. Bulach, J. Gual y S. Jódar-Rosell (2010), "Hacia una nueva arquitectura financiera", Documentos de Economía de La Caixa, 18, Barcelona. [ Links ]

Arestis, P., C. Troncoso y A. Cavalcante (2009), "La actual crisis financiera: ¿El fin de la liberalización financiera?", Ekonomiaz-Revista Vasca de Economía, 72, pp. 12-33. [ Links ]

Banco de España (2009), Memoria de la supervisión bancaria en España 2008, Madrid, Banco de España. [ Links ]

]]>Borio, C., C. Furfine y P. Lowe (2001), "Procyclicality of the Financial System and financial Stability: Issues and Policy Options", en Marrying the Macro and Micro-Prudential Dimensions of Financial Stability, bis papers 1, Basilea. [ Links ]

Comisión Europea (2011), Comunicación de la Comisión al Parlamento Europeo, al Consejo, al Comité Económico y Social Europeo y al Comité de las Regiones: Estudio prospectivo anual sobre el crecimiento: anticipo de la respuesta global de la UE a la crisis, 11 final, Bruselas. [ Links ]

De la Dehesa, G. (2009), "Once fallos de mercado y de Estado en la crisis financiera", Papeles de Economía Española, 122, pp. 26-37. [ Links ]

FMI (2008), Perspectivas de la economía mundial: Tensiones financieras, desaceleraciones y recuperaciones, Washington, FMI. [ Links ]

Ferrari, C. (2008), "Tiempos de incertidumbre: Causa y consecuencias de la crisis mundial", Revista de Economía Institucional, 10 (19), pp. 55-78. [ Links ]

]]>Grantham, J. (2010), "What a decade!" GMO Quarterly Letter, enero, pp. 1-8. [ Links ]

Huang, X., H. Zhou y H. Zhu (2009), "A Framework for Assessing the Systemic Risk of Major Financial Institutions", Bank of International Settlements Working Papers, 281, Basilea. [ Links ]

Kindleberger, C. P. (1978), Maniacs, Panics, and Crashes: A History of Financial Crises, Nueva York, John Wiley and Sons. [ Links ]

Krugman, P. (1999), The Return of Depression Economics, Nueva York, W. W. Norton. [ Links ]

Krugman, P. (2009), El retorno de la economía de la depresión y la crisis actual, Barcelona, Crítica. [ Links ]

]]>La Caixa-Servicio de estudios (2009), Informe mensual: Julio-agosto 2009, Barcelona, La Caixa. [ Links ]

Larosière, J. et al. (2009), The High Level Group on Financial Supervision in the UE. Report, Bruselas, Comunidades Europeas. [ Links ]

Owen, J. (2010), EE. UU. Observatorio bancario, Nueva York, BBVA Research. [ Links ]

Pérez Salazar, M. (2008), "El origen del pánico de 2008: La crisis del mercado de crédito hipotecario en Estados Unidos", Revista de Economía Institucional, 10 (19), pp. 19-54. [ Links ]

Rodríguez Ortiz, F. (2010), Crisis de un capitalismo patrimonial y parasitario, Madrid, Editorial La Catarata. [ Links ]

]]>Roldan, J. M. e I. Argimón (2009), "Retos para el marco de la regulación prudencial", Cuadernos Europeos de Deusto, 40, pp. 135-151. [ Links ]

Rõtheli, T. F. (2010), "Causes of the Financial Crisis: Risk Misperception, Policy Mistakes, and Banks' Bounded Rationality", The Journal of Socio-Economics, 39, pp. 119-126. [ Links ]

Shiller, R. J. (2000), Irrational Exuberance, Nueva Jersey, Princeton University Press. [ Links ]

Skidelsky, R. (2009), Keynes: The Return of the Master, Londres, Allen Lane. [ Links ]

Torrero, A. (2007), "A propósito de la crisis financiera actual", Ekonomiaz, 66, pp. 82-91. [ Links ]

]]>----------(2011), "La crisis financiera internacional: Una revisión de algunas ideas sobre el papel de las finanzas en el sistema económico", Documento de trabajo, 01/211, Instituto Universitario de Análisis Económico y Social de la Universidad de Alcalá [ Links ].

Wierzba, G., E. del Pino, R. Kupelian y R. López (2008), "La regulación financiera, Basilea II, la crisis y los desafíos para un cambio de paradigma", CEFID AR documento de trabajo, 22, Buenos Aires, CEFID AR [ Links ]

World Economic Forum (2010), More Credit with Fewer Crises: Responsibly Meeting the World's Growing Demand for Credit, Cologny/Génova, World Economic Forum. [ Links ]

Normas legales consultadas

Directiva 2006/48/ce del Parlamento Europeo y del Consejo de 14 de junio de 2006 relativa al acceso a la actividad de las entidades de crédito y a su ejercicio (refundición) (modificada por la Directiva 2007/64/ce del Parlamento Europeo y del Consejo, del 13 de noviembre de 2007, la Directiva 2007/44/ce del Parlamento Europeo y del Consejo, del 5 de septiembre de 2007 y la Directiva 2007/18/ce de la Comisión, del 27 de marzo de 2007).

Directivas 2006/49/ce del Parlamento Europeo y del Consejo del 14 de junio de 2006 sobre adecuación del capital de las empresas de servicios de inversión y las entidades de crédito (refundición).

Ley española 26/1988, del 29 de julio, de disciplina e intervención de las entidades de crédito.

]]> Ley española 13/1985, del 25 de mayo, de coeficientes de inversión, recursos propios y obligaciones de información de los intermediariosfinancieros (modificada por la Ley 36/2007).Real Decreto-Ley 16/2011, del 14 de octubre, por el que se crea el Fondo de Garantía de Depósitos de Entidades de Crédito.

Real Decreto-Ley 2/2011, del 18 de febrero, para el reforzamiento del sistema financiero.

Real Decreto-Ley 9/2009, del 26 de junio, sobre reestructuración bancaria y reforzamiento de los recursos propios de las entidades de crédito.

Real Decreto-Ley 7/2008, del 13 de octubre, de medidas urgentes en materia económico-financiera en relación con el Plan de Acción Concertada de los Países de la Zona Euro.

Real Decreto-Ley 6/2008, del 10 de octubre, por el que se crea el Fondo para la Adquisición de Activos Financieros.

Real Decreto-Ley 18/1982, del 24 de septiembre, de Fondos de Garantía de Depósitos en Cajas de Ahorro y Cooperativas de Crédito.

Real Decreto 1642/2008, del 10 de octubre, por el que se fijan los importes garantizados a que se refiere el Real Decreto 2606/1996, del 20 de diciembre, del Fondo de Garantía de Depósitos de Entidades de Crédito, y el Real Decreto 948/2001, del 3 de agosto, sobre sistemas de indemnización de los inversores.

Real Decreto 216/2008, del 15 de febrero, de recursos propios de las entidadesfinancieras.

Real Decreto 2119/1993, del 3 de diciembre, de procedimiento sanciona-dor aplicable a los sujetos que actúan en los mercados financieros.

]]> Real Decreto 2606/1996, del 20 de diciembre, sobre el Fondo de Garantía de Depósitos de Entidades de Crédito.Real Decreto 4/1980, del 28 de marzo, por el que se dota de personalidad jurídica al Fondo de Garantía de Depósitos.

Orden EHA/3118/2008, del 31 de octubre, por la que se desarrolla el Real Decreto-ley 6/2008, del 10 de octubre, por el que se crea el Fondo para la Adquisición de Activos Financieros.

Circular 3/2008, del 22 de mayo, del Banco de España, a entidades de crédito, sobre determinación y control de los recursos propios mínimos.

El autor agradece sinceramente las muy oportunas sugerencias de los evaluadores.

1 En la actualidad, la economía política persigue esencialmente entender cómo las instituciones y los entornos políticos influyen la conducta de los mercados y discutir cómo deben distribuirse los costos y beneficios sociales de las intervenciones.

2 De la Dehesa afirma, por ejemplo: "en esta crisis financiera, al igual que en casi todas las anteriores, se han dado tanto fallos de mercado como de gobierno o Estado muy importantes. Los problemas derivados de la información asimétrica en los mercados han sido muy grandes, y se han producido situaciones de riesgo moral, de selección adversa, de agencia, de contagio, de comportamiento de rebaño, entre otros" (De la Dehesa, 2009, 27).

3 Algunos autores llegan a decir que el regulador fue capturado por los regulados (Pérez, 2008, 48), y otros que subyacía, sobre todo en la Reserva federal, una confianza ciega en la autorregulación.

]]> 4 "La política monetaria fue sumamente volátil: en 2001 la fed redujo la tasa de interés de 6 a 1.75 por ciento, en 2003 hasta 1 por ciento para promover el crecimiento; en los años 2005-2006 la elevó hasta 5.25 por ciento, supuestamente para reducir la inflación, sin éxito, y sin considerar sus efectos sobre prestatarios y productores; para el 2007-2008 la volvió a reducir hasta 1 por ciento para evitar la recesión" (Ferrari, 2008, 62).5 Por ejemplo, el 7 de febrero de 2011 instó a las autoridades españolas para continuar con las reformas e incrementar la capacidad de las cajas de ahorro del capital de fuentes externas.

6 Llamado así porque inicialmente participaron en este comité diez pases, aunque actualmente son 27: Arabia Saudita, Argentina, Australia, Alemania, Bélgica, Brasil, Canadá, Corea, China, España, Estados Unidos, Francia, Holanda, Hong Kong, India, Indonesia, Italia, Japón, Luxemburgo, México, Reino Unido, Rusia, Singapur, Sudáfrica, Suecia, Suiza y Turquía.

7 Para algunos autores los Acuerdos de Basilea constituyen el principal ejemplo de la firme tendencia al abandono de los controles estructurales para basarse en regulaciones prudenciales (Wierzba et al., 2008).

]]>