Transparency of reciprocal guarantee societies through its corporate website. Empirical analysis of the spanish case

Arturo Haro de Rosario1, María del Mar Sánchez Cañadas2 y María del Carmen Caba Pérez3

1 Universidad de Almería. Correo electrónico: arturo.haro@ual.es

2 Universidad de Almería. Correo electrónico: mmsanche@ual.es

3 Universidad de Almería. Correo electrónico: ccaba@ual.es

]]>Fecha de recepción: 07/06/2011.

Fecha de aceptación: 03/07/2011.

Resumen

Aunque en España no existe normativa que obligue a las empresas a difundir información a través de Internet, excepto para las cotizadas en bolsa, el suministro en línea de información corporativa voluntaria a través de este nuevo canal de comunicación se hace cada vez más necesario en todos los sectores de actividad. Desde esta perspectiva, en este trabajo se realiza un estudio descriptivo sobre la difusión de información en línea y otro explicativo para establecer los factores que determinan la publicación de información financiera y no financiera en las sociedades de garantía recíproca (SGR). Para dar a conocer este objetivo, se analizarán las web corporativas de estas sociedades, miembros de la Confederación Española de Sociedades de Garantía Recíproca, que representan a la mayoría de las SGR que operan en el territorio español.

Palabras clave: SGR, difusión de información, transparencia, rendición de cuentas, legislación, Internet.

Abstract

Although in Spain there is no law requiring companies to disseminate information through the Internet, except for those listed in the stock market, the provision of corporate information on line voluntarily through this new channel of communication is becoming increasingly necessary in all sectors of activity. From this perspective, this paper is a descriptive study on the diffusion of information online and also an explanatory one to establish the factors that determine the publication of financial and nonfinancial information in the reciprocal guarantee companies (RGC). To publicize this goal we will analyze the corporate website of the RGC members of the Spanish Confederation of Reciprocal Guarantee, which represent the majority of RGCs operating in the Spanish territory.

]]> Keywords: reciprocal guarantee, diffusion of information, transparency, accountability, legislation, Internet.

Introducción

Las sociedades de garantía recíproca (SGR) han adquirido mayor importancia en el contexto actual de crisis económica y financiera, tal y como señalan De la Fuente, Laguna y Vargas (2010), dado que son un instrumento directo para facilitar el acceso al crédito. La falta de garantías crediticias constituye una de las principales imperfecciones que dificulta las relaciones prestamista–prestatario, limitando el acceso de la Pyme a la financiación bancaria a largo plazo. Aunque diversos trabajos dudan de la eficacia de los modelos de garantía desarrollados en distintos países (Caminal, 1995; Vogel y Adams, 1996; Gudger, 1996; etc.), la implantación y consolidación de estos modelos se convierte en una herramienta indispensable para facilitar el acceso de la Pyme al circuito financiero formal (Pombo y Herrero, 2001).

La consolidación del sistema de garantías de un país exige, como condición previa, el desarrollo de un marco legislativo y normativo que, adaptado a la singularidad de la actividad, garantice la participación activa y coordinada de los agentes implicados, administraciones públicas, entidades de crédito, sociedades de garantía y Pyme; al mismo tiempo, asegure la transparencia, uniformidad y rigor profesional de las SGR en el desempeño de sus funciones.

En la actualidad, se hace necesario que las SGR adquieran mayor importancia al respecto; esto en parte puede superarse mediante la difusión de mayor información para la Pyme a través de las nuevas tecnologías. Así, autores como Larrán y Giner (2002) señalan que el uso de Internet permite a las empresas difundir, de forma más oportuna y con un costo menor, una mayor cantidad de información financiera y no financiera entre un número mayor de usuarios. De esta manera, se consigue una mayor transparencia y, por tanto, un funcionamiento más eficiente de los mercados y de la economía en general.

Poco a poco, esta difusión de información a través de la web se está tratando de regular. Así, los organismos reguladores de los principales mercados financieros han comenzado a desarrollar normativas que especifiquen la utilización de la web como elemento para fomentar la transparencia. Ejemplo de ello para el caso español lo encontramos con la aprobación de la Ley 44/2002 de Medidas de Reforma del Sistema Financiero, que refuerza la transparencia en línea de las sociedades anónimas cotizadas en el primer mercado.

En España todavía no existe legislación que regule la transparencia informativa de las SGR de forma similar a las empresas cotizadas. Sin embargo, las bondades del mecanismo articulado en nuestro país a través de las SGR ponen de manifiesto su trascendencia en el ámbito empresarial, ya que se sitúan entre la empresa y la entidad bancaria otorgando avales a favor de las primeras y ofreciendo una valoración especializada del riesgo crediticio para las segundas (De la Fuente, Laguna y Vargas, 2010).

Estudios recientes sobre entidades financieras ponen de manifiesto la importancia de la difusión de información financiera a través de Internet (Bonsón, Escobar y Flores, 2006, y Serrano, Fuertes y Gutiérrez, 2007) y la necesidad del estudio de la transparencia en línea de estas entidades, entre las que se consideran las SGR, ya que a pesar de la necesidad de este sector como herramienta indispensable para facilitar la financiación de la Pyme a largo plazo, su situación es minoritaria y la difusión de información a través de las nuevas tecnologías puede paliar esta realidad.

Aunque la legislación relativa a SGR es extensa y exhaustiva1, y hace especial hincapié en la información que éstas deben presentar, no regula de forma específica, como se ha comentado anteriormente, la transparencia informativa en línea que deberían de tener este tipo de sociedades.

]]> Partiendo de esta necesidad, el trabajo que presentamos tiene como principales objetivos: 1) analizar la transparencia en línea de las SGR como medio de difusión de la información financiera y no financiera, y 2) efectuar un estudio explicativo de los factores determinantes del nivel de transparencia informativa en línea de este colectivo empresarial. El objeto de estudio han sido las 22 SGR asociadas a la Confederación Española de Sociedades de Garantía Recíproca (en adelante CESGAR).Este trabajo se estructura de la siguiente forma: tras esta introducción, el siguiente apartado se centra en el modelo de transparencia en línea que deberían presentar las SGR en sus páginas web con objeto de mejorar su transparencia; después, se detalla la metodología aplicada para la realización del trabajo y la muestra objeto de estudio; posteriormente, se analizan y discuten los resultados obtenidos; finalmente, se exponen las conclusiones.

Modelo de transparencia en línea propuesto para las SGR

Una revisión de la literatura publicada en la última década sobre Internet como medio de difusión de la información financiera nos permite destacar el hecho de que muchos de estos trabajos se han centrado en el análisis de la evolución de determinadas compañías cotizadas respecto al suministro de información económico–financiera a través de dicho medio, fundamentalmente de compañías europeas y de Estados Unidos (Gray y Debreceny, 1997; Graven y Marston, 1999; y Pirchegger y Wagenhofer, 1999), existiendo un vacío en el análisis de las SGR en este campo.

En cuanto al contenido de estos trabajos, buena parte de ellos, al analizar el uso de Internet por las empresas cotizantes en el mercado de valores, plantean la elaboración de índices de cuantificación de la información difundida y señalan la información financiera y no financiera por difundir (Ettredge, Richardson y Scholz, 2000; Gandía, 2000; o Larrán y Giner, 2001). Otros han tratado de buscar los motivos o razones que han determinado la variación existente en la cantidad de información financiera y no financiera difundida a través de la página web de las compañías (Bonsón y Escobar, 2002; Larrán y Giner, 2001) para lo que han contrastado hipótesis tales como si está condicionada por el sector en el que opera, por el tamaño de la empresa, por la localización geográfica o cultural, por el endeudamiento empresarial, por la rentabilidad financiera, etcétera.

El análisis de las iniciativas llevadas a cabo por las principales organizaciones contables (ICAEW, 1998; IASC, 1999; FASB, 2000, 2001) y de las acciones llevadas a cabo por las propias empresas para facilitar el suministro de datos a través de Internet (Ashbaugh, Johnstone y Warfield, 1999; Hedlin, 1999; Gandía, 2001; Larrán y Giner, 2001; Bonsón y Escobar, 2002) pone de manifiesto la inexistencia de una estructura estándar, lo cual nos hace reflexionar acerca de cuál puede ser la estructura que debiera tener un modelo digital de transparencia informativa en línea para las SGR.

Así, basándonos en las iniciativas existentes sobre transparencia en línea de empresas cotizadas (la Ley 1/2004 reguladora de las SGR; la orden EHA/1327/2009, del 26 de marzo, sobre normas especiales para la elaboración, documentación y presentación de la información contable; la Circular 5/2008, del 31 de octubre, sobre recursos propios mínimos; y la información disponible sobre difusión de información en entidades financieras) toda SGR que se plantee la introducción de información para mejorar la transparencia en su web habrá de cuestionarse no sólo la difusión de información financiera, sino también la introducción de información no financiera. Por tanto, consideramos conveniente la inclusión de tres aspectos para mejorar la transparencia informativa en línea:

• Información sobre gobierno corporativo: transparencia organizativa

]]> • Información sobre actividades: transparencia de la actividad• Información sobre la situación financiera: transparencia financiera

La transparencia organizativa haría referencia a la inclusión en la red de información sobre estructura de propiedad de la sociedad y consejo de administración, etc. Las web de las SGR deben contener información sobre el consejo de administración, la estructura de la propiedad y los empleados. Por su parte, la transparencia de las actividades realizadas se vería reflejada por la difusión en línea de información sobre los recursos gestionados y los indicadores de las operaciones desarrolladas. En cuanto a la transparencia financiera, las SGR deberían presentar datos relativos a ingresos y beneficios, flujos de caja, es decir, mostrar los estados financieros principales que conforman el informe anual (balance, cuenta de resultados, estado de flujos de efectivo, etc.) y que tradicionalmente son presentados por las empresas a sus accionistas y al mercado de capitales.

Metodología

El trabajo de investigación está estructurado en dos fases:

1. Un análisis descriptivo en el que se examina la información que se difunde en las páginas web de las SGR con el fin de conocer el grado de transparencia que presentan.

2. Un análisis explicativo de las causas que determinan que las SGR difundan una mayor o menor cantidad de información.

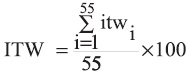

Para la primera fase se procedió a la elaboración propia de un índice de transparencia global (ITW) que a su vez se descompone en tres subíndices: uno para la transparencia organizativa (ITWo), otro para la transparencia de la actividad (ITWa) y uno último para la transparencia financiera (ITWf). Para obtener los datos por incluir en el índice se desarrolló una tabla de puntuación que tuvo en cuenta el modelo propuesto anteriormente (tal como se observa en el cuadro 1). Los ítems que conforman dicha tabla fueron diseñados tomando como referencia la Ley 1/2004 reguladora de las SGR, la orden EHA/1327/2009 —del 26 de marzo— sobre normas especiales para la elaboración, documentación y presentación de la información contable, así como la Circular 5/2008 —del 31 de octubre— sobre recursos propios mínimos y otras informaciones de remisión obligatoria.

]]> Entre las alternativas que se presentan para puntuar los ítems se optó por usar una puntuación dicotómica, de forma que un determinado ítem (itwi) se valorará con un "1" si dispone de la información en su página web y "0" en caso contrario. En total fueron 55 ítems los observados (itwi): 22 para el subíndice de transparencia organizativa, 24 para el de transparencia de la actividad y 9 para el de transparencia financiera.El ITW se determinó mediante el cociente entre la sumatoria de las puntuaciones de todos los ítems (itwi) y el número total de ítems observados (55 ítems). Para expresarlo en porcentaje lo multiplicamos por 100. Asimismo, cada subíndice se determinó de forma análoga.

Una vez concluida la primera fase, la segunda consistió en analizar las causas que determinan que las SGR difundan una mayor o menor cantidad de información.

Para ello, en primer lugar, se realizó una selección de los factores explicativos más importantes tomando como referencia las investigaciones de Ettredge, Richardson y Scholz (2001, 2002), Bonsón, Escobar y Martín (2002), Oyelere, Laswad y Fisher (2003), entre otras, sobre la influencia de las variables del entorno en la difusión de información empresarial a través de Internet. A continuación, mediante un análisis univariante, se estudió el grado de correlación individual de cada una de las variables explicativas que creemos que pueden incidir en la predisposición de las entidades de mostrar información.

En segundo lugar, aunque los resultados del análisis univariante proporcionarían una primera idea de las variables independientes que podían explicar los motivos del tipo de información suministrada, siguiendo los trabajos de Fisher, Laswad y Oyelere (2005), Moreno y Duarte (2006), y Gandía y Andrés (2005), se aplicó a continuación un análisis de regresión multivariable que posibilitó la interacción de las variables explicativas entre sí y la obtención de estimaciones del efecto de cada una corregido o ajustado por las otras, lo que nos permitió la aceptación o el rechazo de una serie de factores. La variable dependiente del modelo fue el índice de transparencia global diseñado anteriormente.

En cuanto a las variables independientes, con base en trabajos anteriores y en la disponibilidad de información, en este trabajo consideramos analizar la influencia de los siguientes factores contingentes: "reputación", "estructura de propiedad y control", "endeudamiento", "capacidad de generar recursos", "oportunidades de crecimiento", "riesgo", "participación en CERSA", "tamaño" y "riesgo vivo".

a) Reputación. Con base en trabajos como los de Espinosa (2004) y Larrán (2002), podemos afirmar que la mayor cantidad y calidad de la información difundida por las empresas ayudará a incrementar la credibilidad y reputación de las mismas y que, por tanto, existe una relación positiva y significativa entre la calidad de la información difundida y su reputación. Dado que la web corporativa se ha consolidado como un excelente medio de difusión de información, nos parece necesario estudiar la relación entre la difusión de información en línea y, por ende, la transparencia y la reputación.

Diamond (1989) sugiere que la antigüedad de la empresa es una medida aproximada de la reputación alcanzada por ésta en los mercados de bienes y de servicios. En nuestro caso utilizamos el año de constitución de la SGR como indicador de la reputación.

b) Estructura de propiedad y control. Ciertos elementos relacionados con la estructura de propiedad, control y formas de gobierno de las SGR son relevantes en el estudio de los determinantes de la difusión de información. Entre estos factores la literatura ha centrado la atención en el grado de concentración de la propiedad (Hossain, Tan y Adams, 1994; Dumontier y Raffournier, 1998; García Benau y Monterrey, 1993; Raffournier, 1995; y Wallace y Naser, 1995). En este trabajo la variable concentración de capital se midió en función del porcentaje de capital en manos de los dos accionistas principales.

]]> c) Endeudamiento. En el ámbito de la transparencia, las empresas que buscan financiación externa son más propensas a difundir información porque así disminuyen el costo de capital anticipando las futuras ganancias al mercado. Por tanto, las empresas que están más endeudadas, y además buscan financiación externa, perciben más beneficios procedentes de difundir información que los costos que conlleva suministrar información privada a los competidores (Kent y Ung, 2003). Para medir este factor se calculó un ratio de endeudamiento dividiendo el pasivo ajeno entre el pasivo total.d) Capacidad de generar recursos. Las empresas con mayor capacidad de generar recursos internos pueden tener el incentivo de distinguirse del resto a través de la difusión de información financiera voluntaria (Larrán y Giner, 2002; Marston y Polei, 2004) para lograr capital al menor precio posible, mejorar la imagen de la empresa o reforzar la seguridad de los propios directivos. En este trabajo la variable fue medida a través del ratio "Beneficio de explotación más amortizaciones sobre el activo total".

e) Oportunidades de crecimiento. Algunos estudios encuentran empíricamente relación entre el suministro de información por parte de las empresas y el crecimiento (García Benau y Monterrey, 1993), de modo que cuanto mejor se encuentre la empresa en relación con las de su entorno será más propensa a revelar información. En este caso se utilizó el logaritmo neperiano del inmovilizado inmaterial como indicador de las oportunidades de crecimiento.

f) Nivel de riesgo empresarial. En España no se han emitido hasta el momento normas contables para la generalidad de las empresas que traten sobre aspectos relativos a la identificación y gestión del riesgo empresarial; no obstante, las empresas españolas deberían realizar un esfuerzo de cara a la publicación de información cuantitativa que permita conocer la exposición global de la empresa a cada uno de los riesgos financieros, ya que de modo contrario podrían enfrentarse a considerables pérdidas financieras (Vidal, 2003). En este trabajo esta variable fue medida a través de la desviación típica del BAIT.

g) Participación en CERSA. La Compañía Española de Reafianzamiento, S.A. (en adelante CERSA) es una sociedad mercantil estatal, adscrita al Ministerio de Industria Turismo y Comercio a través de la Dirección General de Política de la Pequeña y Mediana Empresa, cuya actividad se basa en el reafianzamiento o cobertura parcial del riesgo asumido por las SGR con las Pyme que precisan de garantías adicionales para resolver su problemática financiera, priorizando la financiación de inversiones y proyectos innovadores, así como con las microempresas y las de nueva o reciente creación.

El capital de CERSA está compuesto, en parte, por aportaciones de las SGR, por lo que sería interesante conocer si existe alguna relación entre el nivel de participación de las SGR en CERSA y el nivel de difusión de información en línea. En este trabajo la variable participación en CERSA se midió a través del porcentaje de participación de las SGR en el capital de CERSA.

h) Tamaño. La evidencia empírica demuestra que existe una relación entre el tamaño de las empresas y la cantidad de información relevante que éstas están dispuestas a proveer a los inversores por diversos canales, incluido Internet (Chow, 1982; Chow y Wong–Boren, 1987; y Craven y Marston, 1999).

Ha sido frecuente medir esta variable a través de indicadores del tipo número de empleados o cifra de negocios (Marston y Polei, 2004). Larrán y Giner (2002), así como Craven y Marston (1999), incorporaron además el valor de los activos. En nuestro caso, el tamaño se midió a través del número de empleados, el volumen de ventas y el nivel de activos fijos.

i) Riesgo vivo. El riesgo vivo de las SGR, verdadero indicador de la actividad de estas entidades, viene aumentando considerablemente desde 2008. En concreto, se estima un incremento de este ratio en un 15% en el periodo 2008–2010, situándose este año en más de 6 800 millones de euros. En este sentido parece conveniente estudiar si el nivel de transparencia en línea de las SGR está relacionado con su nivel de riesgo vivo y, por ende, con su nivel de actividad. En el presente estudio esta variable se cuantificó mediante el importe de riesgo vivo que presentaban las SGR.

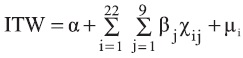

Una vez definidas las variables independientes se aplicó el análisis de regresión múltiple,2 comprobando previamente el cumplimiento de las hipótesis de partida del modelo. Así, pues, el índice de transparencia global será la variable dependiente (ITW) y los factores explicativos considerados se sintetizan en el cuadro 2, que indica las unidades de medida utilizadas y las relaciones esperadas con la variable dependiente.

]]> De acuerdo con lo anterior, el modelo propuesto para la variable dependiente es el siguiente:

Donde:α es el término constante, βj es el vector coeficiente que se calcula, χi,j representa las variables que influyen en la información difundida y μi es el error aleatorio, presumiblemente con distribución idéntica e independiente con promedio de 0.

Ámbito de estudio. Para obtener la información necesaria para alcanzar los objetivos del trabajo se han visitado las páginas web de las SGR asociadas a CESGAR, comprobando que 19 son SGR multisectoriales de carácter territorial y 3 son SGR sectoriales de ámbito nacional, una de ellas constituida a finales de 2005 con el propósito de apoyar a la industria audiovisual. Por tanto, el número total de SGR son 22 y todas ellas cuentan con página web.

Si segmentamos la muestra objeto de estudio por tamaño, aplicando los criterios de clasificación que recomienda la Unión Europea, se obtiene que en España las SGR tienen en general un tamaño mediano. Sin embargo aunque el 27.27% de estas entidades son consideradas como empresas de gran tamaño, el grado de concentración de la actividad financiera es en realidad más elevado, ya que las tres sociedades más grandes acaparan el 40.98% de riesgo vivo del sector, las nueve siguientes el 51.39% y en cambio las diez más pequeñas sólo llegan al 7.63%.

Información en línea en las SGR: estudio empírico

Análisis descriptivo

Del análisis de la información publicada en las web en funcionamiento de las SGR, mediante la metodología anteriormente señalada, se obtiene que éstas presentan, de acuerdo con el índice elaborado, un nivel de transparencia del 38.68%. Al desagregar este índice resulta destacable la falta de información sobre gobierno corporativo en las web de las SGR; los ítems relativos al subíndice transparencia organizativa aparecen en la mitad de ocasiones, mientras que en el caso de información sobre actividades o financiera (ver gráfica 1) sus subíndices han obtenido valores cercanos al 50%.

Los ítems correspondientes al primero de los subíndices, relativos a la transparencia organizativa, son los menos difundidos en la red; así, este subíndice alcanza un valor del 24.59%. El factor que se ofrece en mayor medida en línea ha sido la "identificación", pues el 100% de las páginas analizadas ofrecen esta información (ver gráfica 2). Conviene destacar también la información sobre socios protectores, que está disponible casi el doble de veces que la información sobre socios partícipes, lo que indica que las SGR están interesadas en mostrar quiénes son las empresas e instituciones que respaldan su actividad, quizás con el objeto de mostrar una imagen de empresa sólida y consolidada de cara a futuros socios protectores, y no tanto en difundir a qué sociedades conceden avales y prestan servicios.

]]> Por otro lado, también es destacable que en el 50% de las páginas analizadas aparezca información sobre la naturaleza de los consejeros, así como sus funciones y cargos; sin embargo, en ningún caso se ofrece su currículum ni ningún tipo de información sobre la experiencia y formación del equipo directivo. Siguiendo esta tendencia, la información sobre los empleados y las funciones que realizan también es escasa.A pesar de los bajos resultados obtenidos en la difusión de información organizativa en las SGR, sobre todo en aspectos tales como estatutos sociales, reglamento de la junta, acuerdos de la junta, o reglamento del consejo de administración, entre otros, parece que sí hay un esfuerzo por parte de las SGR de informar sobre el proceso de admisión que deben superar las empresas para ser socias y la cuantía que deben desembolsar en concepto de cuotas sociales. (Gráfica 2)

Si analizamos ahora el subíndice correspondiente a la transparencia de la actividad, se observa que éste ha alcanzado un valor medio del 48.11%; de esta forma, los ítems de esta categoría se convierten en los más difundidos en la red. Cabe destacar, en esta categoría de información, que los ítems relativos a las condiciones particulares de los avales y los impresos para su solicitud son los más difundidos en las páginas consultadas, pues alcanzan valores del 95.45% y del 81.82%, respectivamente. La mayor presencia de este tipo de información sugiere que las web de las SGR están orientadas en gran medida a mostrar a los posibles socios partícipes el camino que deben seguir para obtener los avales que necesitan, el cual comienza con el proceso de admisión en la SGR y finaliza con la concesión del aval.

En relación con las políticas de inversión, integradas en este subíndice, conviene señalar que las SGR no sólo muestran información de tipo genérico, sino que parece que hay un interés generalizado por incluir datos específicos del ámbito de la garantía recíproca, como el porcentaje de riesgo reavalado por CERSA, el nivel de riesgo vivo o el ratio de morosidad (ver gráfica 3).

En cuanto a los ítems relacionados con la actividad desarrollada, el que presenta una puntuación mayor es el que hace referencia a los acuerdos alcanzados por las SGR con otros intermediarios financieros (77.27%), lo cual está en sintonía con la idea de proyectar esa imagen de solidez y fortaleza comentada anteriormente. También resulta adecuado señalar en este apartado acerca de la escasez de información sobre los servicios de asesoramiento y asistencia técnica que ofrecen las SGR, por lo que resulta imposible conocer en profundidad cuáles son estos servicios, a qué precio se ofrecen y si la condición de socio partícipe es indispensable para solicitarlos.

Por último, en contra de lo que se podría esperar en un principio, el subíndice relativo a la transparencia financiera ha obtenido un valor del 47.98%. Y es que tradicionalmente en los estudios sobre transparencia en línea, los datos económicos suelen presentar puntuaciones bajas, ya que las empresas no terminan de acostumbrarse a difundir información sobre sus estados financieros.

Los ítems que mejores resultados alcanzan en este apartado son la información sobre el balance, la cuenta de pérdidas y ganancias, así como el informe de auditoría, los cuales presentan valores del 59.09% (ver gráfica 4). Por otro lado, un tipo de información que no suele ser importante en otra clase de empresas, por las escasas variaciones que presenta, pero que tiene especial relevancia en las SGR, es la información sobre variaciones en la composición del capital social, ya que la entrada y salida de socios partícipes y protectores provoca cambios continuos en el capital de estas entidades. Así, en el presente estudio el ítem sobre evolución de capital se ha identificado en el 54.55% de las web analizadas.

A pesar de los buenos resultados alcanzados en la difusión de estos aspectos, las SGR ofrecen poca información en línea sobre sus movimientos de tesorería y otros activos líquidos, así como sobre la aplicación del beneficio del ejercicio, dato que resulta extraño al tratarse de entidades sin ánimo de lucro.

Análisis explicativo

La segunda fase de la investigación consistió en el estudio de la influencia de determinadas variables independientes en la difusión de información en línea en las SGR. Para ello, se utilizó un análisis de regresión multivariable, como la regresión lineal múltiple. La consideración de que las variables objeto de estudio presentaban relaciones de tipo lineal condicionó la elección de esta técnica, y el estadístico F de Fisher (F=2.312; Sig=0.007) así lo confirmó.

]]> Respecto al cumplimiento de las hipótesis de partida del modelo (linealidad, homocedasticidad, normalidad, independencia y no colinealidad), tras comprobar los problemas que generaban las variables "Tamaño" y "Riesgo vivo" e intentar transformarlas sin llegar a resultados satisfactorios, se ha optado finalmente por eliminar dichas variables del modelo. Una vez comprobadas las hipótesis de partida, y siguiendo el planteamiento metodológico mencionado, se efectuó el análisis de correlaciones (Pearson) que, como se observa en el anexo, puso de manifiesto la ausencia de correlaciones significativas entre ninguna variable.De acuerdo con el análisis efectuado (ver resultados de la regresión en el anexo), la capacidad explicativa del modelo resultante, medida a través del R cuadrado corregido, es de un 32.60%. En cuanto a los coeficientes de regresión tipificados, los cuales ayudan a valorar la importancia relativa de cada variable independiente dentro de la ecuación, se obtuvo que:

ITW = (–0.200) * REPU + (–0.326) * PROP + (0.391) * ENDEUDA + (–0.092) * CAPACREC + (0.521) * OPOR + (0.472) * RIESGO + (0.089) * PARTECERSA

Respecto a la variable endeudamiento, se observa una fuerte relación positiva entre ésta y el índice de transparencia en línea, de acuerdo con autores como Clarkson, Kao y Richardson (1994), y Kent y Ung (2003); por tanto, podemos decir que las SGR más endeudadas son más propensas a difundir información a través de sus páginas web. Este resultado confirma la hipótesis propuesta de que las SGR con mayores niveles de endeudamiento tienden a difundir información voluntaria con el fin de reducir el costo de dicha financiación y los problemas de información asimétrica con los que se enfrenta el mercado del crédito.

En relación con las oportunidades de crecimiento, el análisis indica la existencia de una relación positiva entre esta variable y nivel de transparencia (p < 0.05), ratificándose la relación propuesta. El resultado obtenido sugiere que las SGR que aumentan sus posibilidades de crecimiento pretenden hacer visible esta situación de mejoría en la que se encuentran a través de un mayor suministro de información en línea.

De acuerdo con el análisis efectuado, el nivel de riesgo guarda una relación negativa con el índice de transparencia en línea. Este resultado, aunque esperado, no está acorde con la tendencia actual de gestión de riesgo empresarial que sugiere una mayor transparencia del mismo. De este modo, las SGR que no faciliten información sobre datos empresariales y no cambien su sistema de gestión del riesgo, de acuerdo con las exigencias actuales, podrían enfrentarse en un futuro a considerables pérdidas financieras.

Para el resto de variables independientes analizadas (reputación, estructura de propiedad y control, capacidad de generar recursos y participación en CERSA) no existen evidencias suficientes que indiquen la existencia de alguna relación significativa entre dichas variables y el nivel de transparencia en línea que presentan las SGR.

Conclusiones

En el contexto actual de crisis económica y financiera, el sector de la garantía recíproca ha adquirido mayor importancia dado que es un instrumento directo para facilitar el acceso al crédito. Sin embargo, a pesar de que Internet se está convirtiendo en el principal medio por el que las empresas dan a conocer información sobre la gestión realizada, los precarios resultados obtenidos en el estudio indican que hay que solventar la falta de legislación específica para paliar esta situación.

]]> Así, la ausencia de una regulación de la transparencia en línea en las empresas españolas, salvo las cotizadas en bolsa, concuerda con los bajos resultados obtenidos en el estudio, ya que el índice de transparencia de las SGR asociadas a CESGAR, las cuales representan a la mayoría de las que operan en España, ha sido tan sólo del 38.68%.Ante esta situación consideramos necesario el desarrollo español de una detallada normativa que regule la transparencia informativa en línea de estas entidades, tal como está ocurriendo en otras entidades financieras (sector bancario) por medio de los acuerdos de Basilea II, en los que se identificó el contenido informativo que los bancos debían ofrecer a través de sus páginas web y se sugirió qué información se podía mostrar de forma voluntaria, y los recientes Basilea III, en los que parte de la información que antes era voluntaria ahora es obligatoria, por lo que estas entidades financieras tendrán que volverse más transparentes de cara a la entrada en vigor de estos acuerdos en 2013.

De los resultados del análisis descriptivo, se observa que la información en línea referente a la transparencia organizativa es la menos difundida por las SGR españolas, ya que es prácticamente nula la publicación de información alguna sobre estatutos sociales, la junta general y otros aspectos legales. En cuanto a la transparencia de la actividad, los ítems que presentan mayor difusión en línea son las condiciones particulares de los avales, el importe máximo avalado, las comisiones y los impresos de solicitud. Por último, en cuanto al ámbito económico podemos decir, con base en los resultados obtenidos, que en España las SGR difunden más información en línea de la que se esperaba, ofreciéndose en muchos casos el balance y la cuenta de pérdidas y ganancias.

Respecto al estudio de los factores que determinan que las SGR difundan información voluntaria en su web corporativa, según el análisis efectuado a la muestra de SGR españolas, parece que el endeudamiento, las oportunidades de crecimiento y el riesgo son las variables independientes que están más relacionadas. Así, los resultados obtenidos indican que las SGR españolas presentan una transparencia informativa en línea más elevada a medida que disminuye el nivel de riesgo y aumentan las oportunidades de crecimiento y el endeudamiento.

Finalmente, y para futuros trabajos, sería interesante ampliar el estudio con una muestra de SGR en el nivel europeo, analizando la transparencia en línea de este sector en la Unión Europea y estableciendo comparativas entre los distintos países miembros. Por otra parte, también sería útil realizar un seguimiento anual de las páginas web y estudiar cómo evoluciona la difusión de información en estas entidades.

Referencias

Ashbaugh, H., K. Johnstone y T. Warfield (1999). Corporate reporting on the Internet. Accounting Horizons 13: 241–257. [ Links ]

Bonsón, E., T. Escobar y M.P. Martín (2002). La mejora del sistema de información contable mediante la integración de tecnologías emergentes. Revista de Contabilidad 3 (6): 21–48. [ Links ]

––––––––––y T. Escobar (2002). El reporting digital en la Europa del Este e Islandia. Un estudio empírico. X Congreso de Profesores Universitarios de Contabilidad, Santiago de Compostela, España. [ Links ]

––––––––––, T. Escobar y F. Flores (2006). Online transparency of the banking sector. Online Information Review 30 (6): 714–730. [ Links ]

Caminal, R. (1995). El papel de las restricciones de crédito y las políticas públicas en la financiación de la pequeña y mediana empresa. Papeles de Economía Española (65): 224–234. [ Links ]

Chow, C.W. (1982). The demand for external audinting: Size, debt and ownership influences. The Accounting Review 57: 272–291. [ Links ]

––––––––––y A. Wong–Boren (1987). Voluntary financial disclosure by Mexican corporations. The Accounting Review 62 (3): 541–553. [ Links ]

Clarkson, P.M., J.L. Kao y G.D. Richardson (1994). The voluntary inclusion of forecasts in the MD & A section of annual reports. Contemporary Accounting Research 11: 1–30. [ Links ]

Compañía Española de Reafianzamiento, S.A., (CERSA). http://www.reafianzamiento.es/ [ Links ]

Craven, B.M. y C.L. Marston (1999). Financial reporting on the Internet by leading UK companies. European Accounting Review 8 (2): 171–195. [ Links ]

De la Fuente, C., P. Laguna y A.M. Vargas (2010). Retos del sector de sociedades de garantía recíproca frente a la crisis actual. XXIV Congreso anual AE–DEM, Creando clientes en mercados globales, Santiago de Compostela. [ Links ]

Diamond, D. (1989). Reputation acquisition in debt markets. Journal of Political Economy (97): 828–861. [ Links ]

]]>Dumontier, P. y B. Raffournier (1998). Why firms comply voluntarily with IAS: An empirical analysis of Swiss data. Journal of International Financial Management & Accounting 9 (3): 216–245. [ Links ]

Espinosa, M. (2004). La divulgación de información en el mercado español: un análisis empírico, Director: Marco Trombetta, Universidad de Alicante. [ Links ]

Ettredge, M., V. Richardson y S. Scholz (2000). The presentation of financial information at corporate web sites. International Journal of Accounting Information Systems (2): 149–168. [ Links ]

––––––––––(2001). The presentation of Financial Information at Corporate Web Sites. International Journal of Accounting Information Systems (2): 149–168. [ Links ]

––––––––––(2002). Dissemination of information for investors at corporate Web sites. Journal of Accounting and Public Policy 21: 357–389. [ Links ]

]]>Fisher, R., F. Laswad y P. Oyelere (2005). Determinants of voluntary internet financial reporting by local government authorities. Journal of Accounting & Public Policy 24 (2): 101–121. [ Links ]

Gandía, J.L. (2000). La divulgación de información sobre intangibles en Internet: evidencia internacional. IV Jornada de Trabajo sobre Análisis contable. ASEPUC, Almería, España. [ Links ]

––––––––––(2001). La divulgación de información financiera en la era digital, Asociación Española de Contabilidad y Administración de Empresas. [ Links ]

––––––––––y T. Andrés (2005). e–Gobierno corporativo y transparencia informativa en las sociedades cotizadas españolas: un estudio empírico. Comisión Nacional del Mercado de Valores. Dirección de Estudios y Estadísticas, Monografías N° 8. [ Links ]

García Benau, M.A. y J.A. Monterrey (1993). La revelación voluntaria en las compañías españolas cotizadas en bolsa. Revista Española de Financiación y Contabilidad (74): 53–70. [ Links ]

]]>Geiger, S. y S. Martin (1999). The internet as a relationship marketing tool – some evidence from Irish companies. Irish Marketing Review 12 (2): 24–36. [ Links ]

Graven, B.N. y C.L. Marston (1999). Financial reporting on the internet by leading UK companies. European Accouting Review 8 (2): 321–333. [ Links ]

Gray, G.L. y R. Debreceny (1997). Corporate reporting on the internet: opportunities and challenges. Seventh Asian–Pacific Conference on International Accounting Issues, Bangkok. [ Links ]

Gudger, M. (1996). Sistemas de garantías de crédito: experiencias internacionales y lecciones para América Latina y el Caribe: Sustentabilidad de los sistemas de garantías de crédito, BID, Washington. [ Links ]

Hedlin, P. (1999). The internet as a vehicle for investor relations: the Swedish case. The European Accounting Review 8: 373–381. [ Links ]

]]>Hossain, M., L.M. Tan y M. Adams (1994). Voluntary disclosure in an emerging capital market: some empirical evidence form companies listed on the Kuala Lumpur Stock Exchange. International Journal of Accounting 29: 334–351. [ Links ]

Jensen, M.C. y W.H. Meckling (1976). Theory of the firm: Managerial behaviour, agency cost and ownership structure. Journal of financial economics (3): 305–360. [ Links ]

Kent, P. y K. Ung (2003). Voluntary disclosure of forward–looking earnings information in Australia. Australian Journal of Management 28 (3): 273–285. [ Links ]

Larrán, J. y B. Giner (2001). La oferta de información financiera en Internet: un estudio de las grandes compañías españolas. XI Congreso AECA, Madrid, España. [ Links ]

Larrán, M. (2002). Efectos de la divulgación de la información en el valor empresarial: percepciones de las grandes compañías españolas. Revista de la Asociación Española de Contabilidad y Administración de Empresas (60): 37–41. [ Links ]

]]>––––––––––y B. Giner (2002). The Use of the Internet for Corporate Reporting by Spanish Companies. The International Journal of Digital Accounting Research 2 (1): 53–82. [ Links ]

Moreno Campos, I. y M.T. Duarte Atoche (2006). La divulgación de información económico–financiera en las páginas web de las compañías españolas: el camino a seguir. Partida Doble (175): 76–92. [ Links ]

Marston, C. y A. Polei (2004). Corporate reporting on the Internet by German companies. International Journal of Accounting Standard Committee 5: 285–311. [ Links ]

Oyelere, P., F. Laswad y R. Fisher (2003). Determinants of internet financial reporting by New Zealand companies. Journal of International Financial, Management and Accounting 14 (1): pp 26–63. [ Links ]

Pombo, P. y A. Herrero (2001). Los sistemas de garantía para la pyme en una economía globalizada. Sevilla: DP Editorial. [ Links ]

]]>Pirchegger, B. y A. Wacenhofer (1999). Financial Information on the internet: a survey of the homepages of Austrian Companies. European Accounting Review 8 (2): 383–393. [ Links ]

Raffournier, B. (1995). The determinants of voluntary financial disclosure by Swiss listed companies. European Accounting Review 4 (2): 261–280. [ Links ]

Serrano, C., Y. Fuertes y B. Gutiérrez (2007). Online reporting by banks: a structural modelling approach. Online Information Review 31 (3): 310–332. [ Links ]

Vidal, R. (2003). Las exigencias de información sobre los riesgos financieros. Una aproximación al efecto de la adopción de las NIC. XIII Jornadas hispanolusas de gestión científica, Lugo. [ Links ]

Vogel, R.C. y D.W. Adams (1996). Sistemas de garantías de crédito: experiencias internacionales y lecciones para América Latina y el Caribe: Costo y beneficios de los programas de garantías de crédito, BID, Washington. [ Links ]

]]>Wallace, R.S. y K. Naser (1995). Firm–specific determinants of the comprehensiveness of mandatory disclosure in the corporate anual reports of firms listed on the stock Exchange of Hong Kong. Journal of Accounting and Public Policy 14 (4): 311–369. [ Links ]

1 Ley 1/1994, del 11 de marzo, reguladora de las SGR. Real Decreto 2345/1996, del 8 de noviembre, relativo a las normas de autorización administrativa y requisitos de solvencia de las SGR. Orden del 13 de abril de 2000, sobre normas de solvencia de las entidades de crédito, la cual fijó una ponderación del 20% para los riesgos avalados por las SGR, otorgándoles de esta forma el mismo tratamiento que a los riesgos avalados por entidades de crédito. Circular 4/2004 del Banco de España sobre las normas de información financiera y modelos de estados financieros de las entidades de crédito. Real Decreto 216/2008, del 15 de febrero, y Circular 5/2008, de 31 de octubre, del Banco de España, de recursos propios de las entidades financieras que reconoce la ponderación del refianzamiento. Orden EHA/1327/2009, del 26 de mayo, sobre normas especiales para la elaboración, documentación y presentación de la información contable de las SGR.

2 Utilizando el paquete estadístico PASW Statistics 18.

]]>