Coeficiente de pesimismo relativo1

Relative pessimism coefficient

Ángel Samaniego Alcántar* Gerardo Reyes Ruiz** Jordi Bachs Ferrer***

* Investigador del Instituto Tecnológico y de Estudios Superiores de Occidente. Correo electrónico: asamanie@iteso.mx

** Investigador de la Universidad de Barcelona. Correo electrónico: ger_07@hotmail.com

]]> *** Profesor–Investigador de la Universidad de Barcelona. Correo electrónico: jbachs@ub.edu

Fecha de recepción: 03/12/2007

Fecha de aceptación: 10/03/2008

Resumen

El inversor no sólo toma decisiones con base en estados financieros, sino que además toma en cuenta factores externos a la empresa, variables macroeconómicas, expectativas de la economía, entre otros, y refleja este sentir comprando y vendiendo activos. Esta reacción puede ser optimista o pesimista y puede provocar una desviación en la estrategia del inversionista.

Este trabajo pretende ajustar las razones financieras mediante el coeficiente de pesimismo relativo (CPR) que toma en cuenta la relación riesgo–rendimiento. Asimismo, propone una metodología para el cálculo de un indicador relativo de este coeficiente en los inversionistas que participan en un sector del mercado de valores, tomando en cuenta el riesgo asumido por estas empresas en el periodo 2000–2004.

Este indicador ajustó la valoración financiera mediante razones financieras para que converja con la valoración del mercado de valores (desempeño de la acción) con un 84% de efectividad (veces en que la valoración por razones financieras era igual al desempeño de la acción, entre el total de empresas analizadas). Además, este coeficiente resultó ser un indicador de la tendencia a corto plazo del mercado financiero en los años analizados.

Palabras clave: estudio de eventos, análisis fundamental, criterio de Hurwicz, distancia de Hamming.

]]> Clasificación JEL: D81, G14

Abstract

The investor makes decisions based not only on financial statements, but also taking into account external factors, macroeconomic variables and economy expectations among others. Then he acts upon these views by selling or buying assets. This reaction may be either an optimistic or a pessimistic one, and may cause a variance in the investor's strategy.

This works aims to adjust the financial ratios by means of the relative pessimism coefficient (RPC) which considers the risk–return ratio. It also proposes a methodology for the calculation of a relative indicator of this coefficient in investors who participate in a financial market sector, taking into account the risk assumed by these companies in the 2000–2004 period.

This indicator adjusted the financial valuation through financial ratios so that it would converge with the financial markets valuation (stock performance) with an 84% effectiveness (times when the valuation through financial ratios equaled the stock performance, divided by total companies analyzed). In addition, this coefficient turned out to be a short–term tendency indicator of the financial market in the years analyzed.

JEL codes: D81, G14

Key words: event studies, fundamental analysis, Hurwicz's criterion, Hamming's distance.

1. Introducción

]]> Las razones financieras se han utilizado con diferentes fines como, por ejemplo, seguir la evolución económica financiera de la empresa, medir la eficacia de las diferentes áreas de la empresa, tales como la producción, las ventas y el personal. Las razones financieras han sido un instrumento de mejora en la gestión de la empresa, así como un elemento determinante de la razonabilidad de los estados financieros (Kaufmann y Gil, 1996).La valoración de los estados financieros mediante razones financieras muchas veces puede indicar mejoras respecto al último reporte de la empresa, sin embargo lo que posiblemente se observa son sólo incrementos (por ejemplo, pasar de un ROE del 16% a un ROE del 20%), los cuales tal vez no son lo suficientemente grandes en comparación con un riesgo asumido, que no se está compensando del todo (por ejemplo, el incremento en ROE probablemente fue el mejor de su sector, pero en realidad no compensa la volatilidad del precio de la acción, pudiendo ser la mayor en su sector). Por ello, al realizar la valoración de los estados financieros, éstos necesitan ser ajustados al riesgo de la empresa o sector. Este trabajo pretende ajustar las razones financieras mediante el coeficiente de pesimismo relativo (CPR), el cual toma en cuenta la relación riesgo–rendimiento y, así, decidir si los incrementos obtenidos en las razones financieras son lo suficientemente grandes.

El análisis fundamental ha sido contrastado como un método para la predicción bursátil porque el mercado descuenta dichos reportes financieros, ya sea favorablemente o negativamente (Abarbanell y Bushee, 1998).

Una manera de ajustar la valoración mediante razones financieras a la relación riesgo–rendimiento es tomando en cuenta las evaluaciones que hace el conjunto de inversionista a la empresa. El inversor no sólo toma decisiones con base en estados financieros, sino que además toma en cuenta factores externos a la empresa: variables macroeconómicas, expectativas de la economía, entre otros, y refleja este sentir comprando y vendiendo activos. Este sentir del conjunto de inversionistas en los momentos en los que sucede el evento (entrega de reportes financieros) trae como consecuencia cambios en el precio de la acción. Esta reacción puede ser optimista o pesimista y este nivel de optimismo o pesimismo2 puede provocar una desviación en la estrategia del inversionista (Schipper, 2005) debido a que el inversor incluye otros factores diferentes al análisis de razones financieras para la toma de decisiones.

Lo anterior provoca que no corresponda la valoración financiera con la del mercado de valores (incrementos o decrementos en el precio de la acción). En la literatura se pueden encontrar trabajos donde la reacción del inversionista es subvalorar eventos que afectan directamente a la empresa, algunos de estos trabajos en los últimos años son Kumar y Lee, (2006); Baker y Wurgler, (2006); Brown y Cliff, (2005); Kadiyala y Rau (2004). En resumen, el incremento/decremento de valor se verá en el largo plazo. Esta subvaloración va a ser más alta o más baja dependiendo del nivel de optimismo/pesimismo del conjunto de inversionistas. Para incluir este optimismo/pesimismo en las razones financieras se utiliza el coeficiente de pesimismo relativo, de esta manera se hace coincidir la valoración del mercado con la valoración por razones financieras, esto bajo la hipótesis semifuerte del mercado3.

Este trabajo se encuentra organizado de la siguiente manera: en la sección dos se expone la base de datos utilizada, en la sección tres se describen los métodos utilizados: análisis de componentes principales (ACP), estudio de eventos, criterio de Hurwicz y distancia de Hamming. En la sección cuatro se presentan los resultados obtenidos al contrastar el modelo durante cuatro años y en la sección cinco se analizan los principales resultados, inconvenientes del modelo y las posibles líneas de investigación.

2. Datos del estudio

Se utilizaron dos bases de datos:

• SABI4 – Se utilizan las 12 razones financieras del sistema de información, se filtran las empresas para España en el sector de la construcción que se encuentren activas y que coticen en bolsa. De las 28 empresas encontradas se seleccionan aquéllas donde exista información a partir de 1996 a 2004, dando como resultado 11 empresas.

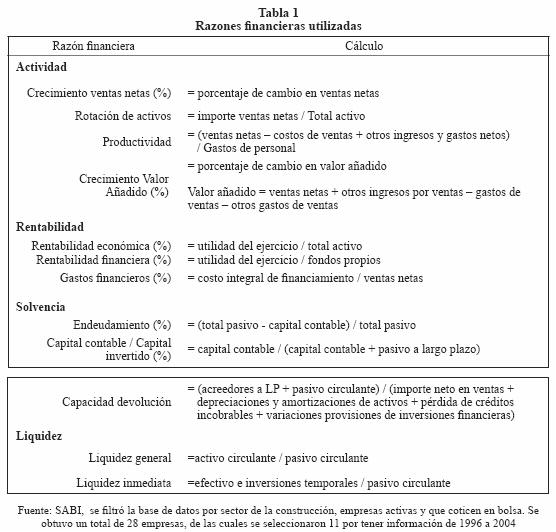

]]> • DataStream – Datos diarios de las cotizaciones desde 1996 a 2004 para las 11 empresas y el índice de bolsa de España IBEX–35.En la tabla 1 se presentan las razones financieras utilizadas en el estudio.

3. Metodología

Primero se introduce al criterio de decisión de Hurwicz, posteriormente se analizan los pasos por seguir en la metodología propuesta.

La característica principal de los problemas de decisión en ambiente de incertidumbre reside en el grado de conocimiento que el decisor tiene del entorno. En algunos casos el decisor conoce su sentir pero no tiene otra información, por eso no es capaz de asignarle un grado de probabilidad a dicho evento. El criterio de decisión de Hurwicz (Hurwick, 1951 y García et al., 2002) se refiere a que el decisor es capaz de medir su grado de pesimismo relativo a través de un coeficiente

donde:

El valor que el decisor le da a una alternativa estará relacionada por su nivel de pesimismo u optimismo (CPR) que tenga sobre la alternativa i, en el año j.

El criterio de decisión de Hurwicz se utilizará primero para valorar cada una de las cuatro razones financieras en cada año; después se valora el conjunto de las cuatro razones financieras, la cual se realiza mediante razones financieras (ver pasos 1 al 4).

En la tabla 2 se explican los pasos por seguir para aplicar la metodología.

Paso 2: En este paso se incorpora la incertidumbre al modelo. Para el conjunto de RF se construyó un intervalo de incertidumbre de la siguiente manera:

con , i es la razón financiera {1,2,3,4} para cada año.

Se tomó dos veces la desviación estándar de la RFi porque fue el valor que le dio mayor sensibilidad al modelo; con base en lo anterior, es el intervalo donde el inversor piensa que se puede mover RFi para cada empresa. Este intervalo discrimina una empresa con un alto riesgo de aquella que no lo tiene; es decir:

]]> donde:Φ es el comportamiento del mercado de valores en un determinado periodo de tiempo n.

CPR es el coeficiente de pesimismo relativo para ese periodo.

Es fácil apreciar con base en la ecuación (2) que para CPR=1 en la ecuación (4) se está en un entorno pesimista mientras que para CPR=0 en la ecuación (5) se está en un ambiente optimista.

Se escribe este intervalo de la forma:

Paso 3: Una vez calculado el intervalo de incertidumbre para cada RF seleccionada en relación con su riesgo5 (σ) asumido se calcula su correspondiente distancia de Hamming (Kaufmann, Gil, 1996). Esta distancia es la suma en valor absoluto de cada intervalo de la RFi con su máximo (de todas las empresas comparadas en el año correspondiente). Entre menor diferencia exista en ambos intervalos menor será la distancia con el mejor resultado posible, por lo que se diría que el valor RFi fue el mejor entre los posibles. En ocasiones se buscará no la menor distancia con el máximo posible, sino la máxima distancia debido a que es un RF que se desea sea la menos (por ejemplo, nivel de apalancamiento).

La correspondiente distancia de Hamming igualando (2) a (6):

donde:

Esto nos dará una distancia para cada RF en cada empresa y para cada año.

Se ordenan las distancias en cada año y se obtiene un ranking por empresa para cada grupo de RF.

Paso 4: Del paso anterior no se tiene un ranking donde se incluyan las 4 RF en cada año, aquí es donde se toman en cuenta y el resultado será la valoración por RF. Se calcula un ranking para cada año utilizando como ponderación el porcentaje de varianza que explica cada componente principal (ver tabla 4).

]]> Paso 5: Para la valoración de los mercados financieros se realiza un estudio de eventos (ver Bodie et al., 2002 y Campbell et al., 1997). donde el evento es el reporte financiero. Se calcula el rendimiento esperado (E[Rt]) por el inversor, esto mediante una regresión dinámica6 para cada año durante los próximos tres meses después de fin de año (asumiendo que en esos tres meses la empresa entregará su reporte a bolsa).

Para ello se tomaron cuatro años del rendimiento diario de la acción en bolsa (R) y el rendimiento diario del IBEX–35 (RM). El método de estimación fue por el modelo de mercado (market model no se debe confundir con el CAPM):

donde:

a es la intersección del resultado mediante OLS (Ordinary Least Square).

β es la sensibilidad de la acción de la empresa con el mercado (índice de bolsa, IBEX–35).

RM es el rendimiento del índice de bolsa, IBEX–35.

e es el termino de error.

t son los días donde ocurre el evento (durante tres meses después del cierre del año).

]]> Y donde su correspondiente rendimiento anormal acumulado (Cumulative Abnormal Return, CAR) para los tres meses en cada año:

donde:

Rt es el rendimiento de la acción de la empresa i en el periodo t.

Este resultado nos dirá si es positivo que el mercado reaccione positivamente a los reportes financieros y a los sentimientos del inversor (otros factores que el inversor toma en cuenta) en el momento de tomar decisiones; y si es negativo lo contrario a lo comentado.

Ahora bien, si el CAR es positivo (CAR = 1) significa que el evento provocó una diferencia positiva entre el rendimiento de la empresa y el rendimiento esperado (en el periodo de estudio). Esto tomando en cuenta el riesgo asumido. Si el CAR es negativo (CAR = 0) entonces el evento incluyó de forma negativa lo que sucede en la figura 1 para el año 2000. Este resultado será la valoración por mercados financieros.

]]> Paso 6: El objetivo es relacionar la valoración por RF con la valoración por mercados financieros, para lo cual se utiliza una variable dicotómica (acierto = 1, fallo =0), la cual se construyó utilizando la siguiente discriminación.

Para una empresa con un CAR=1 (valoración positiva para los mercados financieros), su valoración por RF o número de ranking obtenido debe ser menor o igual al total de frecuencias del CAR (suma de los CAR = 1) en el año analizado. En otras palabras, si una empresa está en quinto lugar en el ranking por RF y tuvo un valoración positiva por los mercados financieros (CAR=1), teniendo ese año sólo cuatro empresas con un CAR=1; no corresponden ambas valoraciones debido a que un quinto lugar no corresponde con sólo cuatro empresas clasificas como positivas por los mercados financieros. En el caso anterior se clasifica como fallido (fallo =0).

Paso 7: Se calcula la probabilidad de aciertos, es el resultado del cociente entre el total de aciertos y el numero de empresas, para cada en el año analizado (utilizando los datos del paso 6).

Paso 8: Se identifica el óptimo α, donde se encuentra la máxima probabilidad de aciertos (ver tabla 5).

Se realizaron varias iteraciones del modelo con diferente CPR, el cual daría diferentes niveles de efectividad, por ejemplo, para el 2000 el coeficiente de 0.5 da la mayor probabilidad de aciertos para ese año de 82%.

4. Resultados empíricos

En la tabla 5 se encuentran los CPR utilizados para cada año donde la intersección entre el año y el correspondiente CPR será la probabilidad de aciertos, la cual viene dada por el total de aciertos del modelo entre el número de empresas. Se pueden observar algunas inconsistencias en los resultados.

]]> El CPR para 2001 y 2003, no es lo suficientemente sensible para diferenciar la efectividad del modelo en un 82% y 75%, respectivamente.Para 2002 se pueden apreciar oscilaciones en el nivel de efectividad, indicándonos que hay otra posible variable de influencia en el modelo.

Los rankings calculados con este CPR óptimo para el modelo algunas de las veces no corresponden con el nivel del CAR. En otras palabras, a un CAR alto no necesariamente significa que la empresa está en los primeros lugares en el ranking.

En el periodo analizado se obtuvo un promedio del 84% de aciertos en el modelo (ver tabla 6).

Como se muestra en la figura 2, el CPR calculado para el periodo 2000–2004 resultó consistente con el comportamiento del IBEX–35 debido a que una caída en el índice prolongada puede ir acompaña de altos niveles de pesimismo (75%) bajo la hipótesis de una variación baja entre los niveles de pesimismo de los sectores económicos.

]]> 5. Conclusiones

La metodología propuesta ajustó los niveles de las razones financieras de la emisora durante el último cuarto de cada año (entre 2000–2004), utilizando el CPR del inversor para el sector de la construcción en España. De esta manera las razones financieras ajustadas por el coeficiente de pesimismo son consistentes con el desempeño (rendimiento y riesgo) de la emisora en los mercados financieros; por ejemplo, algunas empresas que tenían un buen desempeño en sus razones financieras antes de aplicarles la metodología, después indicaban un mal desempeño debido a que el rendimiento de la emisora no fue lo suficientemente alto en relación con el rendimiento que se recibe a un riesgo dado (emisoras con mayor riesgo se les exige mayor rendimiento).

Este coeficiente de pesimismo ajustó las razones financieras con base al rendimiento y riesgo de la emisora con un 84% de aciertos (promedio de casos favorables entre total de casos). Se puede pensar que el 16% restante se debe al pesimismo específico de la emisora siendo el 84% al sector analizado.

Se encontró que el coeficiente de pesimismo era congruente con el rendimiento del IBEX–35, entre 2000–2004. Se observó que a mayor pesimismo mayor tendencia a la baja del índice.

La metodología asume varios supuestos: hipótesis semi–fuerte del mercado, las hipótesis de OLS, entre otros, los cuales podrían ser de fácil falseabilidad.

Por lo que puede ser criticable en muchos sentidos, la idea del modelo es percibir la realidad como problemas híbridos en el sentido que la información puede ser cierta (conocemos la distribución de probabilidad) e incierta (desconocemos la distribución de probabilidad) donde el coeficiente de pesimismo ajusta la información incierta.

Por los puntos anteriores este coeficiente de pesimismo relativo tiene que ser contrastado para otros periodos y mercados.

Este trabajo puede derivar las siguientes líneas de investigación:

• Que tan consistente puede ser para detectar momentos para la colocación de capital.

]]> • La utilización de otros modelos para el calculo del CAR (CCAPM7, FF model8, redes neuronales).• Contrastar la metodología para otros sectores o mercados financieros.

6. Referencias

Abarbanell, J. S. y J. Bushee (1998), "Abnormal returns to a fundamental analysis strategy", The Accounting Review vol. 73, pp. 19–45. [ Links ]

Baker, M. y J. Wurgler (2006), "Investor sentiment and the cross–section of stock returns", Journal of Finance, vol. 61, pp. 1645–1680. [ Links ]

Bodie, Z., A. Kane y A. Marcus (2002), Investments, 5a, ed., McGraw–Hill. [ Links ]

Brown, G. W. y M. T. Cliff (2005), "Investor sentiment and asset valuation", Journal of Business, vol. 78, pp. 405–440. [ Links ]

Campbell, J., W. LO y A. MacKinlay (1997), The econometrics of financial markets, Princeton University Press, New Jersey. [ Links ]

Cochrane, J. (2001), Asset pricing, Princeton University Press, New Jersey. [ Links ]

García, J., E. Martínez, R. Redondo y C. Del Campo (2002), Métodos de decisión: Ejercicios Resueltos, Pearson Educación, Madrid. [ Links ]

Hurwicz, L. (1951), "Optimality criteria for decision making under ignorance", Cowles Commission Discussion Paper, No. 370. [ Links ]

Kadiyala, P. y P. R. Rau (2004). "Investor reaction to corporate event announcements: Underreaction or overreaction?", Journal of Business, vol. 77, pp. 357–386. [ Links ]

Kaufmann, A. y J. Gil (1996), Introducción de la teoría de subconjuntos borrosos a la gestión de las empresas, Milladoiro. [ Links ]

Kumar, A. y C. M. C. Lee (2006), "Retail investor sentiment and return comovements", Journal of Finance, vol. 61, pp. 2451–2486. [ Links ]

Schipper, B. (2005), "The Evolutionary Stability of Optimism, Pessimism and Complete Ignorante", GESY, Discussion Paper, vol. 68, pp. 1–31. [ Links ]

Uriel E. y J. Aldás (2005), Análisis Multivariante Aplicado, Thomson, Madrid. [ Links ]

1 Los autores agradecen a los árbitros anónimos los comentarios al documento, siendo responsabilidad de los autores cualquier error derivado del mismo.

]]> 2 En la literatura anglosajona a este coeficiente se le suele llamar sentiment effect, pero no se encontró alguna metodología que tratará de obtenerlo al relacionar razones financieras y valor accionario de la empresa.3 Hipótesis semifuerte del mercado: toda la información publica disponible concerniente a la empresa debe estar reflejada en el precio de acción.

4 Sistema de Análisis de Balances Ibéricos.

5 Se tomaron cuatro años para el calculo de la desviación estándar.

6 El rango de datos son cuatro años con relación al rendimiento de la empresa (variable dependiente) y el IBEX–35 (variable independiente). Se fue moviendo el rango de datos para el rendimiento esperado del siguiente día, esto fue durante tres meses.

7 Conditional CAPM, ver Cochrane, 2001.

8 Fama and French model, ver Cochrane, 2001.

]]>