Financialization, capital accumulation and wage growth in the EU–15

Ignacio Álvarez Peralta* y Fernando Luengo Escalonilla**

* Departamento de Economía Aplicada I, Universidad Complutense de Madrid. Correo electrónico: nacho.alvarez@icei.ucm.es.

** Departamento de Economía Aplicada I, Universidad Complutense de Madrid. Correo electrónico: fluengoe@ccee.ucm.es, respectivamente.

Manuscrito recibido en mayo de 2010. ]]> Aceptado en marzo de 2011.

Resumen

El objeto del presente trabajo es analizar cómo el proceso de financiarización experimentado por las economías de la Unión Europea–15 (UE–15) entre 1980 y 2010 ha modificado las estrategias de las empresas no financieras, alterando con ello las pautas de creación de empleo y crecimiento salarial. Para ello, revisamos la relación existente entre el proceso de financiarización y los cambios acontecidos en la distribución del beneficio empresarial, las decisiones de inversión, la reestructuración del perímetro empresarial y el tipo de crecimiento experimentado por las empresas. Mediante la estimación de un modelo de datos de panel contrastamos cómo el proceso de financiarización de las estrategias empresariales se ha traducido en un menor crecimiento de los salarios reales en la UE–15.

Palabras clave: financiarización, salario, empleo.

Clasificación JEL:*** G30, J01, L20

Abstract

The aim of this paper is to analyze how the financialization process experienced by the European Union–15 (EU–15) economies since 1980, has changed the strategies of non–financial corporations, thereby altering the pattern of job creation and wage growth. To this end, we describe the link between financialization and the changes occurred in the distribution of profits, investment decisions, corporate restructuring and corporate growth. We use a panel data model to test the impact of corporate strategies financialization on wage growth in the EU–15.

Key words: financialization, wage, employment.

]]>INTRODUCCIÓN

Durante las últimas tres décadas la Unión Europea–15 (UE–15) ha experimentado un importante aumento del desempleo, así como una significativa congelación —cuando no deterioro— de los salarios reales (International Monetary Fund, IMF, 2007; Organisation for Economic Co–operation and Development, OECD, 2007). Las causas de este incremento del desempleo y de la congelación salarial, que la actual crisis económica ha reforzado de manera notable, pueden abordarse desde muy diferentes ángulos.

Algunos autores centran sus argumentos en el proceso de globalización de la economía mundial: el aumento de la oferta mundial de fuerza de trabajo, vinculado a la desintegración del bloque soviético y a la emergencia de algunos capitalismos periféricos, como China e India, se habría traducido en un notable incremento de la competencia de los países de bajos salarios y, con ello, en menor inversión, incremento del desempleo y congelación de los salarios en los países de la UE–15 (IMF 2007). Otras explicaciones ponen el acento en los factores endógenos de los propios países de la UE–15. Tal es el caso del cambio tecnológico, que premiaría a los trabajadores de mayor cualificación, al tiempo que penalizaría a los que cuentan con menores destrezas (OECD 2007); o la crisis fiscal de los estados nacionales, al reducir de manera severa la capacidad de llevar a cabo políticas redistributivas o de creación de empleo público.

Desde otras coordenadas se afirma que el incremento del desempleo y la congelación salarial responden a la débil posición negociadora de las organizaciones sindicales, a la aceptación por parte de los partidos social–demócratas de los postulados neoliberales, o a la materialización de una estrategia sistemática de las clases dominantes para hacer recaer sobre los ingresos del trabajo los costos de los ajustes necesarios para garantizar la rentabilidad económica, propiciando con ello una masiva redistribución del ingreso y la riqueza (Balanyá et al. 2000; Onaran 2005).

Siguiendo esta última línea argumental, recientemente se ha insistido en la relevancia de los factores de naturaleza financiera a la hora de explicar cómo se han concretado los ajustes económicos necesarios para garantizar la rentabilidad del capital (Alvarez et al. 2009; Duménil y Lévy 2004; Husson 2008). Ésta es la perspectiva que se desarrolla a continuación.

El presente trabajo tiene por objeto analizar e identificar los vínculos causales que explican cómo ha afectado el proceso de financiarización de las economías de la UE–15 al crecimiento salarial durante las últimas tres décadas. En concreto, estudiaremos el proceso de financiarización de las estrategias de las grandes empresas no financieras, entendiendo que dicho cambio en las estrategias constituye el vehículo principal mediante el cual se ve afectado el salario.

La hipótesis que proponemos es que el proceso de financiarización de las economías de la UE–15 ha conllevado un cambio sustancial en las estrategias de las grandes empresas no financieras, lo que a su vez ha contribuido a un deterioro del crecimiento salarial. Para tratar de contrastar esta hipótesis utilizaremos una técnica ampliamente extendida en el campo de la economía aplicada, pero apenas explorada en los estudios especializados sobre financiarización: la estimación de un modelo de datos de panel.

En ese sentido, el presente trabajo presenta dos elementos novedosos. El primero de ellos tiene que ver con el propio objeto de estudio. A pesar de la proliferación de investigaciones sobre el fenómeno de la financiarización, son pocas las que toman a la Unión Europea (UE) como ámbito de análisis y prácticamente ninguna se centra en el impacto de dicho proceso sobre el salario. El segundo elemento novedoso tiene que ver con la metodología: la utilización de un modelo de datos de panel apenas ha sido explorada en el terreno de lo estudios sobre financiarización, si bien, cuando se ha hecho, como en los estudios de Orhangazi (2008) y Demir (2009), dicha metodología se ha mostrado fructífera.

El texto se estructura en seis apartados. Tras esta introducción, el segundo apartado aclara los conceptos básicos sobre los que se asienta nuestro análisis; en tercer lugar se presentan los principales actores que operan en los mercados financieros y la lógica que imponen en la gestión de los grandes grupos empresariales europeos; el cuarto apartado está dedicado a presentar los argumentos que explican el impacto del proceso de financiarización sobre el empleo y el salario, así como a ilustrar empíricamente dichos argumentos; en quinto lugar se aborda la estimación del modelo de datos de panel para evaluar el impacto del proceso de financiarización sobre el salario en las economías de la UE–15. Finalmente, en el sexto apartado se presentan las conclusiones de nuestro trabajo.

]]>CONCEPTO Y ORÍGENES DE LA FINANCIARIZACIÓN

El concepto de financiarización, de reciente generalización en la literatura económica, ha sido utilizado para referirse —de una u otra forma— al creciente dominio que los mercados y la lógica financiera ejercen sobre el conjunto de la dinámica económica desde finales de la década de 1970 (véanse, entre otros, los trabajos de Duménil y Levy 2004; Chesnais 2004; Krippner 2005; Bellamy 2010; Epstein 2005; Lapavitsas 2009; Stockhammer 2004; Orhangazi 2008; Crotty 2005; Onaran et al. 2009; Palley 2007; Dallery 2009; Dallery y van Treeck 2009; Hein 2009). Sin embargo, no existe en la literatura especializada una definición común de este fenómeno.

A pesar de ello, y dado que las distintas perspectivas desde las que se aborda la financiarización hacen hincapié en aspectos distintos del fenómeno, éstas no resultan excluyentes entre sí. Así, algunos autores han utilizado este término para señalar el vertiginoso proceso de liberalización de los mercados financieros internacionales, la creciente inestabilidad de los mercados de divisas, la desintermediación y mercantilización de los sistemas financieros tradicionalmente centrados en torno a la banca, la formación de enormes burbujas bursátiles y crediticias, así como el impacto que todo ello tiene en el funcionamiento macroeconómico de las diversas economías nacionales (Lapavitsas 2009; Medialdea 2009; Palley 2007; Hein 2009).

Otros autores destacan el ascenso de un nuevo modelo de gestión empresarial basado en la maximización del valor de las acciones en el mercado bursátil, es decir, centrado en un mayor énfasis por satisfacer el objetivo de rentabilidad financiera de los accionistas frente a otros posibles objetivos, como el crecimiento económico o el sostenimiento del empleo (Dallery 2009; Aglietta 2000; Plihon 2004; Stockhammer 2004).

La literatura sobre financiarización ha prestado especial atención, por otro lado, al poderoso peso alcanzado por los inversores institucionales en la economía mundial (Goyer y Hancké 2006; Chesnais 2004), paralelo al proceso de liberalización financiera internacional y estrechamente vinculado con los cambios en el modelo de gestión empresarial.

Además, desde el ámbito de la Economía Política y siguiendo los análisis de Hilferding, se ha utilizado el concepto de financiarización para referirse al renovado ascenso del capital financiero como fracción directora del proceso de acumulación, ascenso que se ve reflejado en un mayor poder económico y político de los agentes financieros (Duménil y Lévy 2004; Husson 2008). En estos casos se ha hecho hincapié en que el concepto de financiarización designa un nuevo "patrón de acumulación en el cual el proceso de realización de beneficios tiene lugar fundamentalmente a través de canales financieros, en lugar de a través de la producción y comercialización de mercancías" (Krippner 2005: 174).

A los efectos de este trabajo, y siguiendo la definición propuesta por Epstein (2005: 3), consideramos que el proceso de financiarización señala "[...] el creciente peso de la lógica, los mercados, los agentes, las instituciones y los objetivos financieros en el funcionamiento de las diversas economías nacionales, así como de la economía mundial en su conjunto". El concepto de financiarización no es, por tanto, asimilable al de globalización o mundialización, más amplio y general, si bien podemos decir que la financiarización designa uno de los principales rasgos específicos del proceso de mundialización.

A lo largo de los últimos treinta años, múltiples indicadores ilustran el proceso de financiarización (Alvarez y Medialdea 2010): la capitalización bursátil de las principales plazas financieras se ha disparado, sobrepasando varias veces el peso del producto interno bruto (PIB) de las distintas economías nacionales; el valor de las transacciones financieras ha crecido mucho más rápidamente que la actividad comercial y productiva; el crédito ha sufrido una fuerte expansión; y el peso relativo de los ingresos financieros se ha incrementado notablemente sobre el total del ingreso nacional.

Pero la actividad financiera no sólo se expande rápidamente, sino que además altera su composición (mercados, productos, agentes protagonistas, y demás), así como también sus relaciones con el conjunto de la dinámica productiva. Tal y como plantea Medialdea (2009:117–118) "[...] en rigor no podemos caracterizar la lógica financiarizada como novedosa, pues más bien se trata de que algunos rasgos inherentes a la lógica del capital se agudizan de forma extrema [...], estos cambios tienen la profundidad suficiente como para afectar a la lógica que rige el funcionamiento económico. [...] La tendencia expansiva del capital financiero, exacerbada en este nuevo contexto, pugna por trascender el ámbito estricto de lo financiero y someter a su lógica al conjunto del funcionamiento económico".

]]> Las economías europeas no han permanecido al margen del proceso de financiarización, habiéndose visto afectadas por este fenómeno con desigual ritmo e intensidad, en función de sus distintas características socioeconómicas y de las diferentes políticas aplicadas. El origen de la progresiva financiarización de las economías europeas hay que buscarlo en la crisis que registró la economía mundial durante los años setenta, en particular en las medidas desplegadas para revertirla. Este conjunto de medidas, que Huffschmid (2002) caracteriza como contrarreformas neoliberales,1 tendrán como finalidad prioritaria invertir el deterioro de la rentabilidad del capital. Para ello, la política económica se reorienta hacia una generalizada privatización, desreglamentación, liberalización y apertura externa de las principales economías europeas (Plihon 2004; Onaran 2005).En particular, la liberalización y desreglamentación de los mercados financieros europeos, y su apertura al capital extranjero, va a ser de crucial importancia para entender el origen del proceso de financiarización. Estas políticas —promovidas desde las instituciones financieras internacionales, desde Bruselas, desde los propios estados miembros de la UE y también desde las distintas organizaciones patronales— han liquidado durante las últimas tres décadas el corsé financiero impuesto al capital durante los años posteriores a la Segunda Guerra Mundial.

Podemos identificar tres grandes olas desreguladoras a lo largo de las últimas décadas. Durante el final de los años sesenta y la década de los setenta se produjo una primera fase de liberalización financiera, que reforzó el proceso de internacionalización financiera de sistemas nacionales aún compartimentados (desintegración y liquidación del sistema de Bretton–Woods y apuesta por un sistema de cambios flexibles, auge de los mercados cambiarios, fin de la reglamentación del crédito en los países anglosajones, formación del mercado de eurodólares, reciclaje de los petrodólares y desarrollo de los préstamos bancarios sindicados).

En una segunda ola liberalizadora, la correspondiente a los años ochenta, se produce el paso simultáneo de las distintas economías de la Organización para la Cooperación y Desarrollo Económicos (OCDE) a las finanzas de mercado y a la interconexión de sus sistemas financieros nacionales. Es el inicio propiamente del periodo neoliberal, caracterizado por la liberalización tanto de los movimientos de capitales como de los tipos de interés, así como por el desarrollo de nuevos mercados, como los de deuda pública.

Finalmente, una tercera ola liberalizadora se puede situar en la década de los noventa, con la desregulación internacional generalizada de los mercados de acciones. Esta se ve acompañada además de la explosión de los mercados cambiarios, de los productos derivados y la aceleración del crecimiento de los mercados de obligaciones. La interconexión entre las diferentes economías nacionales se profundiza.

De este modo, la eclosión de los mercados financieros internacionales desde finales de los años setenta ha determinado el surgimiento de un nuevo contexto financiero mundial, formado por un conjunto de sistemas financieros nacionales totalmente interconectados y fuertemente jerarquizados entre sí. Este nuevo contexto va a jugar un papel particularmente importante a la hora de determinar el comportamiento económico de las empresas.

EFECTOS DE LA FINANCIARIZACIÓN SOBRE LA GESTIÓN EMPRESARIAL: EL PAPEL DE LOS INVERSORES INSTITUCIONALES

Una de las características más significativas del nuevo contexto financiero internacional es el auge de los inversores institucionales (fondos de inversión, fondos de pensión, compañías de seguros, hedge funds, entre otros). Este hecho va a resultar clave para entender el surgimiento de un nuevo modelo de gestión empresarial.

El desarrollo de las diferentes categorías de inversores institucionales se ha visto favorecido por numerosos factores (Plihon y Ponssard 2002; Jeffers y Plihon 2001): la desreglamentación y liberalización de los mercados financieros internacionales y de las instituciones que en ellos operan; la titularización de los déficit públicos de las economías europeas; los programas de privatización en la UE–15; la apertura externa e internacionalización de las bolsas europeas; los crecientes incentivos a canalizar el ahorro de los hogares hacia los mercados financieros, dado el continuo incremento del precio de los activos; el favorable tratamiento fiscal del ahorro institucional y el creciente cuestionamiento de los sistemas de pensiones públicos.

]]> Todos estos factores han permitido que estos inversores sean capaces de reorganizar a escala mundial el ahorro y las pensiones de los hogares, transformándolos en capital con capacidad de valorizarse en la esfera financiera, e imponer nuevos criterios de gestión en las empresas. La creciente importancia de estos actores radica en el inmenso volumen de activos financieros que gestionan (los inversores institucionales, según el anuario estadístico sobre inversores institucionales de la OCDE, controlaban en 2004 activos por valor de 43 billones de dólares, 137.8% del PIB de la OCDE, mientras que dicho dato no superaba los 3 billones de dólares en 1980, 35% PIB de la OCDE2).La configuración del nuevo contexto financiero internacional y, en particular, el nuevo papel hegemónico de los inversores institucionales, introduce importantes novedades en la toma de decisiones empresariales. Los inversores institucionales operan en los mercados financieros internacionales con tres objetivos (Batsch 2002): obtener la mayor rentabilidad viable, mantener el mayor grado de liquidez posible de sus activos y diversificar el riesgo de sus inversiones tanto sectorial como geográficamente. Estos objetivos han llevado a los inversores más importantes —de carácter marcadamente anglosajón— a una notable expansión por las diferentes plazas financieras del planeta, por los distintos mercados de activos y por los distintos sectores de actividad.

La composición de cartera de estos inversores se ha ido modificando hacia un menor peso de los préstamos y de los bonos, y hacia una progresiva preponderancia de las acciones. Y aún más importante para el tema que nos ocupa, su presencia en las grandes empresas cotizadas europeas ha pasado a ser una realidad extendida, lo que ha dado lugar a una profunda alteración de la gestión empresarial (Alvarez y Medialdea 2010; Morin y Rigamonti 2002).

Se ha implantado un nuevo conjunto de criterios de gestión propios de lo que se ha dado en llamar corporate governance.3 Esto ha supuesto el tránsito desde un modelo de gestión empresarial de tipo managerial o stakeholder, basado en un fuerte control interno de la empresa por parte del consejo de administración y los directivos, a uno de tipo shareholder, basado en el control externo ejercido por los mercados financieros liberalizados (Aglietta y Ribérioux 2004; Jeffers y Plihon 2001). La diferencia esencial entre los dos modelos de gestión empresarial reside en que el modelo tipo shareholder —aupado por el proceso de financiarización— se basa, como antes se mencionó, en la maximización del valor de las acciones en bolsa, es decir, en la satisfacción del objetivo de rentabilidad financiera de los accionistas. Así, este nuevo modelo permite que los accionistas dispongan de renovados instrumentos al servicio del objetivo, compartido por ambos modelos, de valorización del capital.

En este sentido, y tal y como señala Orléan "[...] la liquidez expresa la voluntad de autonomía y dominación de las finanzas [...]" (Orléan 1999: 49). El papel que juega la gran liquidez de los mercados financieros internacionales otorga un inmenso poder a los inversores institucionales, en la medida en que les permite deshacer posiciones instantáneamente y castigar a aquellas empresas que no cumplan con los criterios de rentabilidad y gestión establecidos por dichos mercados (fuertes caídas de las cotizaciones bursátiles, ofertas públicas de adquisición hostiles, entre otros).

Este control externo encuentra un punto de apoyo privilegiado en el papel que juegan los mercados bursátiles secundarios. Estos mercados —a modo de dispositivo cognitivo colectivo— han desarrollado la capacidad de comportarse como sistemas de validación públicos (Aglietta 2000), identificando los objetivos financieros que debe cumplir la empresa, estableciendo la norma de rentabilidad y demás convenciones sobre la gestión empresarial y haciendo visible a todos los agentes en tiempo real el grado de cumplimiento de dichos objetivos.

Este control externo de la empresa se ve reforzado además por un segundo punto de apoyo, crucial para entender el denominado poder de las finanzas: la nueva estructura de propiedad a la que da lugar la búsqueda de diversificación del riesgo y de plena liquidez de los inversores institucionales. Tal y como han planteado autores como Roe (2001) o Morin y Rigamonti (2002), las políticas bursátiles de los inversores institucionales anglosajones han determinado la formación de una nueva estructura de propiedad del capital, caracterizada por una gran dilución de las participaciones detentadas por estos inversores. Así, los inversores institucionales, en general, no suelen sobrepasar participaciones de más de 1–2% del capital de una determinada empresa. Esta forma de control garantiza la diversificación del riesgo y la liquidez de sus propiedades, en la medida en que el inversor puede desprenderse inmediatamente de ellas mientras el resto de su cartera de negocio sigue distribuida de manera óptima, garantizándose de esta forma la estabilidad de los rendimientos financieros del conjunto de sus activos. No obstante, a pesar de que cada uno de dichos fondos tomados individualmente presenta participaciones muy pequeñas, los inversores institucionales mantienen, en conjunto, grandes participaciones en el seno de las principales empresas de la UE–15. De este modo, una venta conjunta de dichas participaciones por parte de los inversores puede resultar en un enorme castigo sobre la cotización de una determinada empresa.4

A partir de este control externo de la empresa, el objetivo de los inversores institucionales se centra en que la empresa encamine todas sus acciones a la maximización del valor accionario del capital invertido. El objetivo de la rentabilidad económica queda así subordinado al de la rentabilidad financiera en este nuevo contexto financiero internacional, expresión del propio proceso de financiarización. Además, los criterios de gestión que caracterizan el corporate governance se han extendido rápida y profundamente en los principales países de la UE–15 (OECD 1998; Heidrick & Struggles 2007).

FINANCIARIZACIÓN, ESTRATEGIAS EMPRESARIALES Y EROSIÓN SALARIAL

]]> El proceso de financiarización, a través del modelo de gestión empresarial, ha alterado las principales estrategias empresariales de los grupos no financieros de la UE–15 durante estos últimos años. Analizamos a continuación los cambios acontecidos en la gestión del beneficio empresarial y las nuevas estrategias de inversión y crecimiento empresarial.Nueva gestión del beneficio empresarial

Las últimas tres décadas se caracterizan por el incremento de la inversión en activos financieros y la ralentización de la acumulación de activos físicos y del crecimiento económico en la UE–15. Presentamos en este apartado la evolución de dichas variables, en la medida en que la acumulación de capital y el crecimiento económico son claves para entender la dinámica laboral y salarial de cualquier economía.

Tradicionalmente los organismos económicos internacionales y los autores ortodoxos han planteado que existe una relación positiva entre la liberalización de los mercados financieros, el crecimiento económico y la creación de empleo:5 una mayor libertad de movimientos de capitales, junto con un control de la inflación, conllevan una mejor asignación de los recursos financieros entre las diferentes ramas de las distintas economías, privilegiando aquellos proyectos de inversión más rentables y con mejores perspectivas de éxito, lo que se traduce en mayor inversión, crecimiento y un ritmo más elevado de creación de empleo.

La realidad, sin embargo, no parece acompañar esta argumentación, tal y como podemos ver en la gráfica 1. En notable contraste con las décadas de los años cincuenta y sesenta, el crecimiento económico de la UE–15 se ha mantenido en tasas limitadas desde el estallido de la crisis en los años setenta, al tiempo que se consolidaba un notable incremento estructural del desempleo. Y todo ello a pesar de la fuerte liberalización de los mercados.

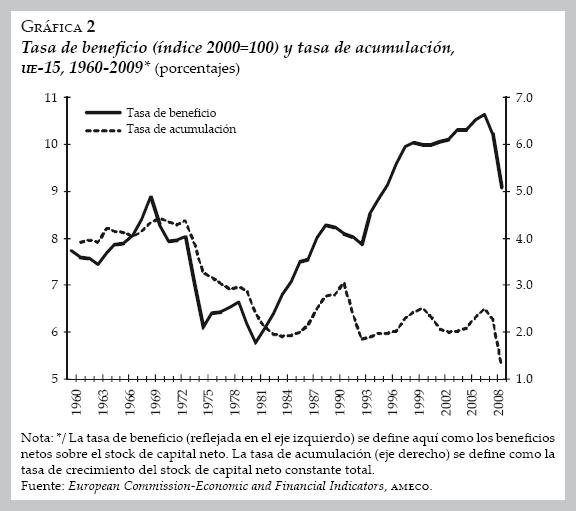

Al observar la dinámica macroeconómica de las últimas décadas encontramos otro hecho de crucial importancia que parece encontrarse en las antípodas de los planteamientos ortodoxos: la notable recuperación experimentada por los beneficios empresariales durante la primera mitad de los años ochenta y su consolidación posterior no se han traducido en un incremento paralelo de la acumulación de capital, que ha permanecido estancada durante las últimas décadas (véase la gráfica 2).

Así, el resurgimiento de las finanzas —instrumento de naturaleza política del capital en su ofensiva contra el trabajo— estaría en la base de la ralentización del proceso de acumulación en la UE–15. Cabe señalar tres tipos de ingresos percibidos por los mercados financieros internacionales que explicarían un acrecentado trasvase de recursos desde la esfera productiva hacia la financiera durante las últimas décadas.

En primer lugar, la fuerte subida de los tipos de interés nominales de comienzos de los años ochenta, fruto de las políticas antiinflacionistas, se tradujo en un fuerte crecimiento del costo de financiación de las empresas, que se mantuvieron en niveles elevados en la UE–15 hasta la segunda mitad de los años noventa.

En segundo lugar, el desarrollo, la liberalización y la desreglamentación de los mercados bursátiles europeos, ha permitido el cumplimiento de una de las exigencias centrales de los inversores financieros: la maximización del valor accionario de las empresas mediante el incremento de los dividendos distribuidos. Así, en el trade–off existente entre la reinversión del beneficio obtenido y el reparto de dividendos, el renovado poder de las finanzas ha dado un nuevo impulso a la distribución de beneficios, incrementándose el ratio de dividendos sobre beneficios totales.

En tercer lugar, una nueva forma de succión de recursos desde la esfera financiera se ha desarrollado en la UE–15 durante los años noventa: las operaciones de recompra de acciones. Estas operaciones han ido cobrando un creciente papel desde mediados de los años noventa como fórmula para aumentar de forma inmediata y mecánica las cotizaciones de las acciones y el valor accionario de las firmas.

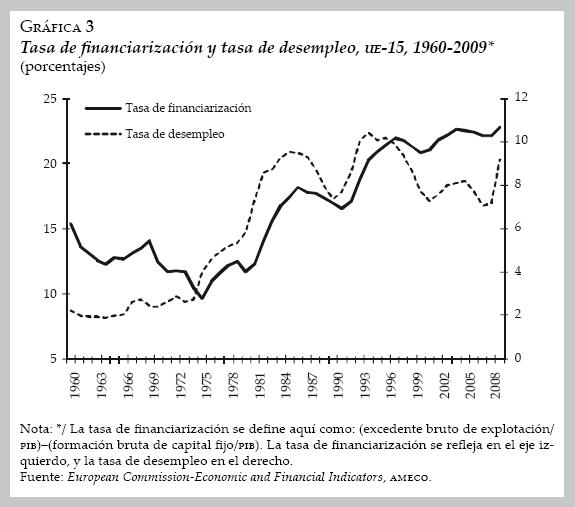

El notable aumento de estos tres tipos de ingresos —intereses, en los años ochenta, y dividendos y recompras de acciones a partir de los noventa— permitiría entender por qué una parte creciente de los beneficios no son reinvertidos en el proceso productivo. De hecho, Husson (2008) acuña el concepto de tasa de financiarización para describir este fenómeno. Esta tasa, entendida como la diferencia entre el margen de beneficio y la tasa de inversión, ilustraría la parte de la ganancia no invertida (aquí la calculamos, con datos de AMECO, en la gráfica 3). Esta atonía inversora permitiría a su vez entender que se hayan mantenido elevados niveles de desempleo en Europa durante estas décadas.

Más adelante, en el apartado cinco, evaluaremos estadísticamente —con matrices de correlaciones— la desconexión que se produce desde finales de la década de 1970 entre la tasa de beneficio y la tasa de acumulación, así como el impacto de dicha desconexión sobre la tasa de financiarización y el vínculo de esta última con el incremento del desempleo.

En definitiva, el fin del corsé establecido durante los años cincuenta y sesenta sobre las finanzas, ha determinado en gran medida una nueva gestión del beneficio de las empresas no financieras, orientada a garantizar la rentabilidad de los títulos en bolsa y no la reinversión empresarial ni la creación de empleo. Los nuevos lazos entre los mercados financieros y las empresas imponen estrategias de valorización del capital crecientemente cortoplacistas, dada la capacidad de castigo que la liquidez brinda a los inversores financieros. Esta importante modificación en las estrategias de gestión e inversión del beneficio empresarial ha sido conceptualizada por Lazonick y O'Sullivan (2000) como el paso de una lógica de retener y reinvertir a una nueva en la que predomina el disminuir y distribuir.

]]> Desvío de la inversión productiva hacia el circuito financieroEl apartado anterior permite entender por qué la recuperación de la rentabilidad empresarial no se ha traducido en un relanzamiento paralelo de la inversión ni del crecimiento económico. Pero además, el trasvase de recursos del ámbito productivo al financiero no se ha producido únicamente como consecuencia del aumento de los pagos a los mercados financieros. Las propias empresas no financieras han destinado crecientes inversiones al circuito financiero como fórmula para incrementar la rentabilidad de sus fondos propios.

La relación potencialmente contradictoria entre inversión financiera e inversión productiva ya fue detectada en su momento por Tobin (1965), quien consideraba que estas dos formas de inversión podían llegar a ser sustitutivas. En un contexto económico caracterizado por la primacía de la rentabilidad financiera y por la desreglamentación de los mercados internacionales de capitales, las propias empresas no financieras han tenido fuertes incentivos a invertir sus recursos en títulos y activos financieros. De este modo, se evidencia claramente el rasgo en el que Krippner (2005) se apoyaba para definir el proceso de financiarización: en el proceso de realización de beneficios tienen un lugar crecientemente importante los canales financieros, más allá de los comerciales o productivos. De hecho, uno de los indicadores de financiarización propuestos por la literatura especializada (Stockhammer 2004; Crotty 2005; Krippner 2005; Orhangazi 2008) es precisamente la extensión que presentan los ingresos financieros para las sociedades no financieras.

Las empresas no financieras han reforzado con ello una orientación estratégica caracterizada por el cortoplacismo, de forma que la empresa encuentra nuevos caminos funcionales a la valorización del capital que no necesariamente pasan por mantener, como en el pasado, objetivos de más largo plazo como el crecimiento interno de la firma.

Modificación del perímetro empresarial

El proceso de financiarización de las estrategias empresariales ha determinado un tercer mecanismo mediante el cual también se registra un impacto en el mercado de trabajo: el proceso de reestructuraciones empresariales, fuertemente impulsado por el mercado bursátil. Con el objetivo de cumplir con los nuevos umbrales de rentabilidad marcados por los mercados financieros, las empresas europeas han desarrollado durante los últimos veinte años procesos de reestructuración a gran escala. El curso de estas reestructuraciones ha estado dirigido por las prioridades de los inversores financieros, tal y como señalan numerosos autores (Batsch 2002; Reberioux 2003; Lazonick y O'Sullivan 2000; Montagne y Sauviat 2001; Plihon y Ponssard 2002; Froud et a. 2000).

En general, la lógica de estas reestructuraciones empresariales radica en garantizar la rentabilidad financiera y la maximización del valor accionario mediante la optimización de la estructura económica global de la firma (Morin y Rigamonti 2002). En particular, las direcciones empresariales han incorporado la prioridad de minimizar el volumen de capital empleado en conseguir una determinada rentabilidad, exigiéndose de este modo la optimización de la estructura del activo empresarial.

Destacan tres tipos de medidas de reestructuración promovidas por los mercados financieros: el recentramiento sobre la cadena de valor, las subcontrataciones y deslocalizaciones, y las operaciones de fusión y adquisición.

a) Recentramiento empresarial. Las firmas europeas experimentaron durante las décadas de 1950–1970 patrones de expansión basados en un fuerte crecimiento interno de las estructuras empresariales, y en la diversificación a numerosos negocios y ramas. Esta forma de crecimiento empresarial dio lugar a la formación de grandes conglomerados, con numerosas unidades de negocio y muy diversas líneas de actividad (estrategias empresariales de retener y reinvertir).

]]> Diversos factores van a contribuir a invertir esta tendencia en el tejido productivo europeo a partir de mediados de los años ochenta. Entre ellos, el proceso de financiarización. Las razones de los mercados financieros para impulsar el recentramiento empresarial y la eliminación de los conglomerados son varias (Markides 1995; Goyer 2002; Morin y Rigamonti 2002): la falta de transparencia de éstos impide que el valor accionario creado pueda ser evaluado eficientemente por los inversores bursátiles; las frecuentes subvenciones entre las diferentes unidades de negocios que componen los conglomerados permite la subsistencia de unidades deficitarias o, simplemente, insuficientemente rentables; la eliminación de los conglomerados permite concentrar los esfuerzos y evitar la dispersión y las sinergias negativas; el desarrollo y la liberalización de los mercados internacionales de capitales ya no hace necesaria la diversificación del riesgo económico por la vía interna. Como resultado de todo ello, los conglomerados son penalizados por los mercados financieros internacionales. Algunos autores estiman un descuento por conglomerado en Europa en torno a 20% de la cotización de la empresa (Goyer 2002:1).b) Subcontrataciones y deslocalizaciones. El proceso de recentramiento anteriormente señalado ha generado un movimiento paralelo: al tiempo que las empresas se focalizaban en el núcleo duro de su actividad, se producía el abandono de otras líneas de negocio secundarias. Las estrategias de refocusing se han traducido generalmente en operaciones de desinversión a lo largo de los últimos años (Gehrke 1999). Las estrategias de externalización y subcontratación se han extendido de forma generalizada por el tejido productivo europeo, especialmente desde mediados de los años noventa (Mouhoud 2006).

La externalización presenta indudables ventajas para las empresas que la practican (especialización, reducción de costos, mayor flexibilidad, mayor capacidad de presión sobre la masa salarial, transferencia de riesgos, y demás),6 por lo que es saludada favorablemente por los inversores financieros y los mercados bursátiles. La externalización, desde el punto de vista de los inversores financieros, genera una ganancia organizacional derivada del aligeramiento de la estructura empresarial, que la hace más fácil de gestionar y de evaluar.

La frontera de esta externalización de actividades no ha dejado de desplazarse: mientras que inicialmente las empresas procedieron a la externalización de las funciones periféricas de la cadena de valor, poco a poco, a lo largo de los años noventa, han ido potenciando la externalización de funciones de apoyo, comerciales e incluso productivas, asumiéndose en muchos casos la concepción del producto como el corazón de la actividad empresarial.

c) Operaciones de fusión y adquisición. Se trata de un tipo de estrategia empresarial normalmente presentada como una forma de incrementar el valor accionario a partir del aprovechamiento de las sinergias positivas de las empresas fusionadas y del incremento de las economías de escala. Estas estrategias son igualmente promovidas y saludadas por los mercados financieros (Coutinet y Sagot–Duvauroux 2003), y en la UE han adquirido una notable dimensión desde los años noventa. El número de fusiones y adquisiciones domésticas y transfronterizas en la zona euro pasaron, según la base de datos Worldwide Mergers & Acquisitions 2010 de Thomson Financial, de 90 000 millones de euros en 1990 a más de 900 000 millones en 2000.

Las estrategias de fusión y adquisición no sólo han sido promovidas por los mercados financieros, sino que una parte fundamental de su financiación ha pasado también por dichos mercados, bien sea mediante procedimientos de oferta pública de adquisición, vía operaciones de leverage buy out o a través del endeudamiento.

Las tres estrategias de reestructuración de la empresa que acaban de ser descritas responden, entre otros factores, a la fuerte presión de los mercados financieros: las empresas deben abandonar la política de retener y reinvertir, para pasar a disminuir y distribuir, recentrándose sobre un corazón estratégico bien focalizado, externalizando y subcontratando todas aquellas actividades y aquellas líneas de negocio secundarias, y procediendo a fusionarse con otras empresas de similar corazón estratégico para garantizarse posiciones de líder en determinados segmentos de mercado. Esta modificación del perímetro empresarial va a tener importantes consecuencias para la fuerza de trabajo, a través de cinco mecanismos:

• Aumento de la tasa de financiarización. El paso de una lógica de retener y reinvertir a una de disminuir y distribuir refuerza la tendencia al aumento del beneficio no invertido, ya registrada en la gráfica 3. Las empresas han pasado a priorizar las desinversiones para adecuarse al modelo industrial marcado por los mercados pero, además, cuando éstas apuestan por el crecimiento lo hacen fundamentalmente priorizando el crecimiento externo frente al interno, factor que contribuye igualmente a la atonía de la acumulación de capital. El crecimiento externo se traduce en un intercambio de títulos de acciones bursátiles entre empresas pero, a diferencia del crecimiento interno, no tiene un reflejo macroeconómico en términos de formación bruta de capital fijo ni de creación de empleo.

• Empleo. La reestructuración del perímetro empresarial impacta directamente sobre la fuerza de trabajo, mediante el deterioro del nivel de empleo, tal y como muestran Lazonick y O'Sullivan (2000). Tanto las estrategias de recentramiento y desinversión, como las externalizaciones, subcontrataciones y las fusiones–adquisiciones, son medidas que se traducen, al menos en un primer momento, en despidos directos. El European Restructuring Monitor, base de datos de la Comisión Europea elaborada a partir de una metodología muy restrictiva, cifra en 3 300 000 los puestos de trabajo directos destruidos en la UE–15 entre 2002 y 2010 fruto del conjunto de prácticas empresariales aquí descritas. Pero el principal impacto de estas medidas sobre el empleo no viene dado tanto por la destrucción de empleo neto, sino por la sustitución de empleos estables y de calidad, por nuevos puestos de trabajo precarios.

]]> • Pérdida de capacidad negociadora. La modificación del perímetro empresarial presenta una implicación para el trabajo quizá más importante que la repercusión directa sobre la cifra de empleos netos: la ruptura de los marcos laborales tradicionales y la determinación de una menor capacidad de negociación. La aplicación de las medidas de recentramiento estratégico, de externalización y subcontratación, junto con los nuevos criterios de gestión impuestos por los inversores institucionales basados en la división de las empresas en unidades de negocio semiautónomas que puedan ser evaluadas independientemente, han modificado profundamente el marco en el que tradicionalmente se ha desarrollado la organización laboral y la negociación entre capital y trabajo.• Eliminación de las subvenciones intrafirma. La nueva organización del tejido productivo europeo, más reticular y fragmentada, caracterizada por la desconcentración productiva, ha tenido además otras consecuencias sobre los asalariados. Entre ellas destaca la eliminación del colchón que suponían para los trabajadores las subvenciones intrafirma entre distintas divisiones de desigual rentabilidad. La eliminación de estas subvenciones ha conllevado que aquellas divisiones con más problemas de rentabilidad no puedan ser financiadas por las de mayor rentabilidad o, incluso, que no se mantengan en el seno del perímetro empresarial, con la consiguiente pérdida de empleo. En el caso de que una unidad siga funcionando tras una operación de spin–off, existirá una pérdida de homogeneidad salarial, erosionándose la capacidad de negociación del trabajo existente bajo el paraguas de un único convenio colectivo.

• Creciente supresión de los mercados internos de trabajo. La progresiva eliminación del carácter conglomeral de muchas empresas europeas a lo largo de estas últimas décadas ha conllevado la paralela supresión de los mercados internos de trabajo de estas organizaciones y, por tanto, menores posibilidades de movilidad, progresión, protección y negociación colectiva asociada a la existencia de estos mercados. Los mercados internos asociados a la organización industrial de las décadas de 19501970 limitaban la competencia entre los propios trabajadores en el marco de las grandes empresas.

Este conjunto de circunstancias se han ido traduciendo en el progresivo estallido de las categorías tradicionales del trabajo asalariado en la UE, dando lugar a una serie de anillos laborales con desigual poder negociador y a una gestión de la fuerza de trabajo crecientemente fragmentada.

Financiarización de las estrategias empresariales y capacidad de negociación del trabajo

En los apartados anteriores hemos revisado la progresiva financiarización de las estrategias empresariales, que se ha traducido tanto en la ralentización de la formación bruta de capital fijo, como en un tipo de crecimiento empresarial basado en las desinversiones, las externalizaciones y la apuesta por el crecimiento externo (que, como ya se mencionó, no necesariamente genera ni inversión ni empleo). Con ello, estas estrategias han contribuido —de forma directa o indirecta— a una menor homogeneidad, cohesión y unidad del mundo del trabajo:

• El incremento del beneficio no invertido ha colaborado en la reducción de la inversión empresarial de las economías de la UE–15 y, con ello, en el incremento del desempleo.

• La dinámica de recentramiento y externalizaciones de las empresas ha desarticulado los mercados internos de trabajo de los grandes grupos empresariales, determinando la fractura de los asalariados en distintas categorías.

El desarrollo conjunto de estos dos procesos ha conllevado una menor capacidad de negociación y una mayor fragilidad de los asalariados frente a las empresas (véase la figura 1).

]]>

Como es sabido, la capacidad de negociación de los trabajadores y de sus organizaciones es una variable esencial para entender el proceso de fijación de los salarios, de modo que una erosión en dicha capacidad de negociación se traducirá en una mayor contención salarial. En la medida en que el retroceso en la capacidad de negociación de los asalariados está íntimamente vinculado con el proceso de financiarización de la actividad productiva (Boyer 2001; Colletis 2004; Beffa et al. 1999), podemos decir que dicho proceso ha contribuido a la contención de los salarios reales en la UE–15. En la gráfica 4 podemos observar cómo el crecimiento de los salarios reales en la UE–15 ha experimentado una importante congelación durante las últimas décadas, lo que ha colaborado a su vez a una notable reducción del peso de los ingresos salariales sobre el total del PIB.

Hall y Gingerich (2001) asocian una mayor capacidad de negociación sindical con aquellas economías en las que las prácticas de corporate governance están menos desarrolladas. Black et al. (2007) confirman la relación inversa entre la capacidad de negociación colectiva en un país y el desarrollo del proceso de financiarización.

Los instrumentos que han permitido la mencionada recomposición de la capacidad de negociación entre capital y trabajo se pueden resumir en dos palancas económicas: al disciplinamiento tradicional de la fuerza de trabajo por la vía del incremento del desempleo se ha incorporado desde principios de los años ochenta el disciplinamiento por la vía del aumento de los movimientos de capitales. La inédita fluidez que proporciona actualmente la liquidez de los mercados financieros permite que el capital "vote con los pies" y abandone aquellas posiciones insuficientemente rentables, al tiempo que las externalizaciones y subcontrataciones internacionales obligan a los asalariados —en ausencia de organización internacional de éstos— a aceptar sucesivas presiones salariales.

FINANCIARIZACIÓN, ACUMULACIÓN DE CAPITAL Y SALARIO EN LA UE–15: UN ESTUDIO CON DATOS DE PANEL

Procedemos en este apartado a estimar un modelo de datos de panel para evaluar nuestra hipótesis de partida. Esta hipótesis plantea que el proceso de financiarización de las economías de la UE–15 ha conllevado un cambio sustancial en las estrategias de las grandes empresas que ha contribuido a su vez al deterioro salarial. Para contrastar esta hipótesis trataremos de determinar estadísticamente las relaciones existentes entre las variables anteriormente revisadas. En concreto, desarrollamos un modelo econométrico que explique el crecimiento salarial de los países de la UE–15 durante el periodo de 1960–2010 a partir de ese conjunto de variables.

]]> La econometría de datos de panelComo es sabido, los datos de panel presentan la doble dimensión de espacio y tiempo: son datos que siguen a una determinada serie de unidades transversales a lo largo del tiempo. Las estimaciones con datos de panel se consideran uno de los métodos analíticos más recientes y eficientes para el desarrollo de modelos econométricos (Asteriou 2006), dado que presentan numerosas ventajas en la investigación económica aplicada (Baltagi 2002; Gujarati 2005): no existe límite alguno para la heterogeneidad entre las unidades (el análisis de datos de panel puede capturar la heterogeneidad no observable, ya sea entre distintos individuos o en el tiempo); los datos de panel incrementan el número de observaciones disponibles y permiten una mayor variabilidad entre los individuos, una menor colinealidad entre las variables, más grados de libertad y mayor eficiencia en las estimaciones; al estudiar la evolución en el tiempo de una determinada sección transversal, los datos de panel resultan más adecuados para estudiar las dinámicas de cambio; al incrementar el número disponible de observaciones los datos de panel minimizan el sesgo asociado a la inclusión de nuevos casos en el estudio.

Financiarización y salario: especificación estadística del modelo, variables y datos de la muestra

A la hora de realizar una aproximación estadística que recoja los efectos del fenómeno de la financiarización sobre el salario, nos apoyaremos en la evidencia empírica macroeconómica revisada en el apartado cuatro. En concreto, nos interesa evaluar dos aspectos. En primer lugar, nos interesa conocer la correlación existente entre las principales variables macroeconómicas vistas en el apartado cuatro (crecimiento salarial, tasa de desempleo, tasa de beneficio, tasa de acumulación y tasa de financiarización). Y, más importante, nos interesa establecer un modelo econométrico que explique el crecimiento salarial en función de las variables anteriormente mencionadas.

Como hemos visto en el apartado anterior, hay tres fenómenos de especial importancia derivados del proceso de financiarización: el incremento de los pagos transferidos por las empresas a los mercados financieros, la progresiva tendencia de las empresas a destinar una parte creciente de sus inversiones a activos financieros y, en tercer lugar, la redefinición del perímetro empresarial y la prioridad de las firmas por el crecimiento externo frente al interno. Estos tres elementos han determinado un incremento del beneficio no invertido en las economías de la UE–15, es decir, un incremento de la tasa de financiarización. Esa será, por tanto, la variable proxy que incluyamos en nuestro modelo para evaluar el impacto del proceso de financiarización sobre el crecimiento salarial.

Además de la tasa de financiarización, y de las variables vistas anteriormente, para explicar el crecimiento salarial de la UE–15 incorporamos al modelo la productividad del trabajo, variable ampliamente destacada por la teoría económica como uno de los principales factores explicativos del crecimiento salarial. De este modo, nuestro modelo presenta la siguiente forma, donde i representa los distintos individuos de la muestra, y t los distintos años.

A priori, nuestras hipótesis de partida sobre las relaciones causales en el modelo, son las siguientes:

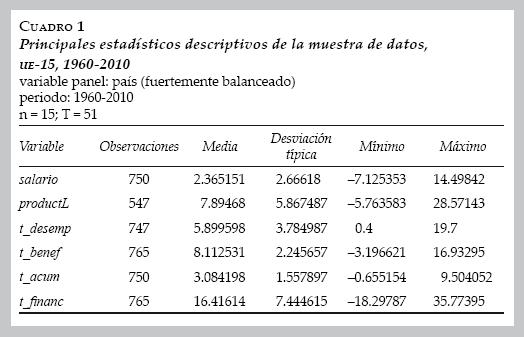

Elaboramos nuestro panel de datos a partir de la información estadística proporcionada por AMECO, que presenta series estadísticas largas de los principales macroagregados para el conjunto de países europeos. Las variables utilizadas en la expresión [1] se corresponden con las siguientes variables de la base de datos AMECO:

]]>• salario: viene definido como la tasa de crecimiento anual del salario real por empleado, total de la economía (código RWCDV).

• productL: productividad del trabajo; se corresponde con la tasa de crecimiento anual del PIB por hora trabajada (código HVGDH).

• t_ desmp: se corresponde con la tasa de desempleo del conjunto de la economía (código ZUTN).

• t_ benef: tasa de beneficio; se corresponde con los beneficios netos sobre el stock de capital neto para el conjunto de la economía (código APNDK).

• t_acum: tasa de acumulación; la definimos como la tasa de crecimiento anual del stock de capital neto a precios constantes del total de la economía (código OKND).

• t_financ: tasa de financiarización; se define como el (excedente bruto de explotación/PIB)—(formación bruta de capital fijo/PIB). Con los códigos de AMECO tendríamos (100–ALCD0)—(UIGT/UVGD).

Esperamos que la productividad del trabajo se relacione positivamente con el crecimiento salarial, a pesar de la desconexión que desde comienzos de la década de 1980 se ha producido entre el crecimiento de ambas variables. Además, como se señaló en el apartado 4 estimamos que la mayor tasa de desempleo que se registra en la UE–15 desde comienzos de los ochenta haya dificultado —por su papel de ejército industrial de reserva— la capacidad de negociación de los trabajadores determinando un menor crecimiento salarial. Por otro lado, la teoría económica convencional postula que un restablecimiento de la tasa de beneficio de las empresas debería permitir el crecimiento de los ingresos salariales (Tietmeyer 1996). Sin embargo, la revisión de los indicadores macroeconómicos presentada en el apartado anterior invitaría a pensar que desde la década de 1980 con la imposición del ajuste del capital contra las ingresos del trabajo el restablecimiento de la rentabilidad no ha pasado por la recuperación de la acumulación y el crecimiento, sino por la contención de la masa salarial. Esperamos por lo tanto una relación inversa para este periodo entre la tasa de beneficio y el crecimiento salarial. De manera inversa, esperamos una relación positiva entre la tasa de acumulación y el crecimiento salarial, en la medida en que el crecimiento de la inversión productiva se sitúa en la base de la creación de empleo y riqueza. Finalmente, esperamos una relación negativa entre el crecimiento salarial y la tasa de financiarización, debido a los vínculos causales ya presentados en el apartado referente a la financiarización de las estrategias empresariales y capacidad de negociación del trabajo.

Tal y como se puede observar en el cuadro 1, las variables utilizadas o construidas presentan datos prácticamente completos para el periodo 1960–2010, a excepción de la productividad laboral, que no presenta datos para los primeros años de la muestra en la mayoría de los países de la UE–15. Contamos, por tanto, con un panel "altamente balanceado" (aunque sin llegar a serlo totalmente) de 15 países x 51 años. Todas las variables que se definen como tasas de crecimiento están deflactadas, para excluir el efecto de la inflación en nuestros cálculos.

]]>

Correlaciones entre las variables de nuestro modelo

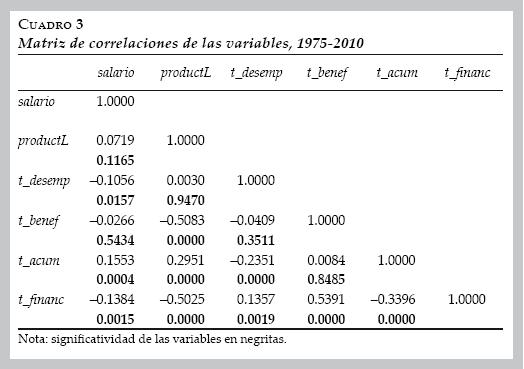

En las matrices de correlaciones recogidas en los cuadros 2 y 3 puede observarse cómo se ha producido un cambio significativo en las relaciones existentes en la UE–15 entre la tasa de beneficio, la tasa de acumulación, la tasa de financiarización y la tasa de desempleo. Mientras que durante el periodo 1960–1975 (cuadro 2) detectamos un vínculo positivo, fuerte y estadísticamente significativo entre la tasa de beneficio y la tasa de acumulación, dicho vínculo no se registra para el periodo 1975–2010 (cuadro 3), donde la correlación entre ambas variables presenta un valor cercano a 0 y no significativo. Además, en este segundo periodo se observa una relación positiva y significativa entre la tasa de financiarización y la tasa de desempleo, relación que no está presente en el cuadro 2, que recoge las correlaciones del periodo 1960–1975.

Por otro lado, las correlaciones recogidas en los cuadros 2 y 3 permiten comprobar como durante la segunda parte del periodo estudiado, la correlación entre la tasa de beneficio y la tasa de financiarización se vuelve notablemente más fuerte, evidenciándose con ello como la recuperación de la rentabilidad evoluciona paralelamente al incremento del beneficio no invertido. Además, la relación inversa —y significativa— entre la tasa de acumulación y la tasa de financiarización se contrasta para ambos periodos.

Por último, hay que destacar que la correlación del crecimiento salarial con la tasa de financiarización es significativa y negativa para los dos periodos de estudio.

Estimación del modelo, resultados y discusión

]]> A pesar de que la combinación de datos longitudinales y de corte trasversal suaviza los riesgos de estimación asociados a la presencia de heterocedasticidad y autocorrelación, nuestra muestra presenta ambos problemas. Cuando realizamos las pruebas de Wooldridge y Breusch–Pagan para detectar respectivamente autocorrelación y heterocedasticidad en datos de panel, observamos en el cuadro 4, la presencia de ambos fenómenos en el caso de una estimación agrupada (pooled) por mínimos cuadrados ordinarios (MCO). Tanto para la prueba de Wooldridge como para la de Breusch–Pagan tenemos que rechazar las hipótesis nulas de ausencia de autocorrelación y varianza constante respectivamente. La prueba de multicolinealidad entre las distintas variables del modelo refleja la ausencia de relación lineal entre ellas.

Dada la existencia de errores heterocedásticos y de autocorrelación, necesitamos utilizar algún método de estimación que corrija estos problemas. La forma más eficiente para hacerlo es la de modelizar la forma funcional tanto de la heterocedasticidad como de la autocorrelación, de modo que se obtengan estimaciones más eficientes y más precisas de los parámetros (Cameron y Trivendi 2009). Para ello utilizamos estimadores de mínimos cuadrados generalizados factibles (FGLS, por sus siglas en inglés), así como estimadores con errores estándar corregidos para panel (PCSE, por sus siglas en inglés).

Existe un nutrido debate en la disciplina sobre la idoneidad y la precisión de los modelos FGLS frente a los modelos PCSE, y viceversa.7 No obstante, para los propósitos de esta investigación ambos métodos resultan útiles para corregir los problemas de heterocedasticidad y autocorrelación detectados. Controlamos en ambos casos la presencia de heterocedasticidad e incluimos, también en los dos casos, un término autorregresivo de orden 1 en la estimación con el objetivo de modelizar la autocorrelación de la muestra.

Los resultados de nuestra estimación se presentan en el cuadro 5, en donde se pueden observar las estimaciones FGLS y PCSE. La gráfica 5 recoge las regresiones parciales de las distintas variables del modelo sobre el salario para el caso de la estimación agrupada (pooled) por MCO.

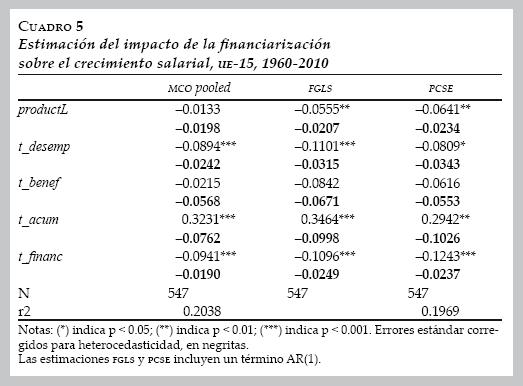

En el cuadro 5 podemos observar que se contrasta nuestra hipótesis principal: en ambas estimaciones, FGLS y PCSE, se observa una relación inversa y significativa entre la tasa de financiarización y el crecimiento salarial. Es decir, que la variable proxy que hemos introducido en nuestro modelo para aproximar el fenómeno de la financiarización parece tener un impacto negativo sobre el crecimiento del salario real en las economías de la UE–15. Podemos ahora responder la pregunta que dejamos sin contestar en el apartado referente a la nueva gestión del beneficio empresarial: ¿cómo pueden conseguirse elevados beneficios a pesar de los menores gastos en inversión? Todo parece indicar que el restablecimiento de la tasa de beneficio en la UE–15 ha descasado fundamentalmente en la compresión salarial y en una valorización del capital, cada vez en mayor media, a través de canales financieros.

Además, como cabía esperar, el impacto negativo que el desempleo tiene sobre el crecimiento salarial resulta también significativo. Por otro lado, se contrasta un impacto positivo significativo de la tasa de acumulación sobre el crecimiento salarial, siendo esta variable no sólo el principal, sino el único factor explicativo del incremento de los salarios reales en nuestro modelo. De hecho, la relación positiva que esperábamos entre el crecimiento de la productividad y el crecimiento salarial no sólo no se da, sino que observamos una relación negativa significativa. Esta relación parece coherente con la creciente desconexión que ha operado desde comienzos de los años ochenta a escala europea entre el crecimiento de ambas variables. Igualmente, y pese a lo postulado por la literatura convencional (Tietmeyer 1996), en el cuadro 5 podemos comprobar cómo la tasa de beneficio ha tenido un impacto negativo sobre el crecimiento salarial durante este periodo, si bien en nuestro modelo esta variable no es significativa desde el punto de vista estadístico.

]]>CONCLUSIONES

A lo largo de este trabajo hemos tratado de caracterizar y contrastar la relación causal existente entre el proceso de financiarización vivido por las economías de la UE–15 durante las últimas tres décadas y la congelación salarial.

Como hemos visto, el proceso de financiarización se ha traducido en un creciente peso de la lógica y los objetivos financieros en el funcionamiento de las diversas economías nacionales y, en particular, de las grandes empresas no financieras. Esto ha conllevado una modificación de las estrategias empresariales, con nuevas pautas de uso y distribución del beneficio empresarial, un incremento de la inversión en activos financieros y una redefinición del perímetro empresarial basada en las desinversiones, las externalizaciones y la apuesta por el crecimiento externo. Estas estrategias han contribuido a una reducción del beneficio invertido, a un incremento del desempleo y una menor homogeneidad, cohesión y capacidad de negociación de los asalariados, fenómenos que contribuyen a explicar la congelación salarial vivida por la UE–15 desde finales de la década de 1970.

El trabajo aquí presentado tiene un carácter tentativo, dado que aborda un objeto de estudio relativamente novedoso, y lo hace con una metodología raramente utilizada en el terreno de los estudios sobre financiarización. Así, nuestras aportaciones se sitúan en esa doble perspectiva: avanzar las principales líneas argumentales que pueden servir para establecer los vínculos entre el proceso de financiarización y la congelación del crecimiento salarial, por un lado, y, por otro, presentar una primera contrastación de este fenómeno mediante un modelo de datos de panel. Como hemos visto, las estimaciones con mínimos cuadrados generalizados factibles y con errores estándar corregidos para panel revelan, para el conjunto de países de la UE–15, un impacto negativo de la financiarización de las estrategias empresariales sobre el crecimiento salarial durante el periodo de 1960–2010.

No obstante, son necesarias nuevas investigaciones que se acerquen a este fenómeno de una forma más particularizada. Sería relevante, por ejemplo, distinguir las diversas variedades europeas de inserción en el fenómeno de la financiarización (Stockhammer 2009), y tratar de contrastar si en todos los países se observa una relación similar entre dicho fenómeno y la regresión salarial. O, por otro lado, sería interesante ir más allá de la información estadística proporcionada por la contabilidad nacional, como la utilizada en este trabajo, y explorar la utilización de microdatos empresariales para contrastar nuestro objeto de estudio de forma más pormenorizada.8

Finalmente, nuestro trabajo permite evidenciar el carácter regresivo que el proceso de financiarización ha presentado durante las últimas décadas en la UE–15, colaborando en el aumento del desempleo y en la congelación salarial. Así, el proceso de financiarización, expresión del resurgimiento y la hegemonía del capital financiero internacional, ha actuado en la UE–15 como palanca de recomposición social entre las distintas clases sociales, permitiendo una fuerte redistribución de ingresos a favor de los ingresos de capital.

BIBLIOGRAFÍA

Aglietta, M., "Shareholder value and corporate governance: some tricky questions", Economy and Society, vol. 29, núm. 1, 2000. [ Links ]

Aglietta, M. y A. Ribérioux, Dérives du capitalisme financier, Paris, Albin Michel, 2004. [ Links ]

Álvarez Peralta, I.; L. Buendía García; J.P. Mateo Tomé; B. Medialdea García; R. Molero Simarro; M. Montanya; M.J. Paz Antolín y A. Sanabria, Ajuste y salario. Las consecuencias del neoliberalismo en América Latina y EE.UU., Madrid, Fondo de Cultura Económica (FCE), 2009. [ Links ]

Álvarez Peralta, I. y B. Medialdea García, "La influencia de la financiarización sobre el gobierno corporativo de la empresa: el papel de los inversores institucionales", Revista de Economía Mundial, núm. 24, 2010. [ Links ]

Artus, P., Le capitalisme est en train de s'autodétruire, Paris, La Découverte, 2005. [ Links ]

Asteriou, D., Applied econometrics: a modern approach using EViews and microfit, Nueva York, Palgrave Macmillan, 2006. [ Links ]

Balanyá, B.; A. Doherty; O. Hoedeman; A. Maanit y E.Wesselius, Europe Inc., Londres, Pluto Press, 2000. [ Links ]

Baltagi, B., Recent developments in the econometrics of panel data, Cheltenham, Edward Elgar, 2002. [ Links ]

Batsch, L., Le capitalisme financier, Paris, La Découverte, 2002. [ Links ]

Beck, N., "Time–Series–Cross–Section Data: What have we learned in the past few years?", Annual Review of Political Science, vol. 4, núm. 1, 2001. [ Links ]

Beck, N. y J. Katz, "What to do (and not to do) with time–series cross–section data", The American Political Science Review, vol. 89, núm. 3, 1995, pp. 634–647. [ Links ]

Beffa,J.L.; R. Boyer yJ.P. Touffut, "Les relations salariales en France: État, entreprises, Marchés financiers", Notes de la Fondation Saint Simon, núm 107, 1999. [ Links ]

Bellamy, J., "The financialization of accumulation", Monthly Review, vol. 62, núm. 5, 2010. [ Links ]

Black, B.; H. Gospel y A. Pendleton, 'Finance, corporate governance, and employment relationship', Industrial Relations, vol 46, núm. 3, 2007. [ Links ]

Boyer, R., 'Du rapport salarial fordiste à la diversité des relations salariales. Une mise en perspective de quelques recherches régulationnistes", Centre Pour la Recherche Economique et ses Applications (CEPREMAP), Working Paper Series no. 2001–14, 2001. [ Links ]

Cameron, C.A., y P.K. Trivendi, Microeconometrics using stata, Texas, Stata Press, 2009. [ Links ]

Chesnais, F., Lafinance mondialisée : Racines sociales et politiques, configuration, conséquences, Paris, La Découverte, 2004. [ Links ]

Colletis, G., "Evolution du rapport salarial, financiarisation et mondialisation", Cahiers du GRES no. 2004–15, 2004. [ Links ]

Coutinet, N. y D. Sagot–Duvauroux, Économie des fusions et acquisitions, Paris, La Découverte, 2003. [ Links ]

Crotty, J., "The neoliberal paradox: the impact of destructive product market competition and 'modern' financial markets on nonfinancial corporation performance in the neoliberal era", en G. Epstein, Financialization and the World Economy, Londres, Edward Elgar Publishing, 2005. [ Links ]

Dallery, T., "Post–íCeynesian theories of the firm under financialization", The Review of Radical Political Economics, vol. 41, núm. 4, 2009, pp. 492–515. [ Links ]

Dallery, T. y T. van Treeck, "Objetivos empresariales, regímenes de crecimiento macroeconómico y finanzas", Ekonomiaz, núm. 72, 2009. [ Links ]

Demir, F., "Financial liberalization, private investment and portfolio choice: financialization of real sectors in emerging markets", Journal of Development Economics, vol. 88, núm. 2, 2009, pp. 314–324. [ Links ]

Duménil, G. y D. Lévy, Capital Resurgent. Roots of the Neoliberal Revolution, Massachusetts, Harvard University Press, 2004. [ Links ]

Epstein, G. (ed.), Financialization and the world economy, Londres, Edward Elgar, 2005. [ Links ]

Froud, J.; C. Haslam; S. Johal y K. Williams, "Restructuring for shareholder value and its implications for labor", Cambridge Journal of Economics, vol. 24, núm. 6, 2000. [ Links ]

Gehrke, I., Shareholder Value Analysis in Divestment Decisions: Lessons From Exploratory Field Research in Large Chemical Companies, ponencia al XXII Congres de l'Association européenne de comptabilité, Bordeaux, 1999. [ Links ]

Goyer, M., "The transformation of corporate governance in france and Germany: the role of workplace institutions", Max Planck Institute for the Study of Societies, Working Paper no. 02/10, 2002. [ Links ]

Goyer, M. y B. Hancké, "Labour in French Corporate Governance: The Missing Link", en H. Gospel y A. Pendleton, Corporate Governance and Labour Management: An International Comparison, Oxford, Oxford University Press, 2006. [ Links ]

Gujarati, D., Econometría, 4a edición, Madrid, Mc Graw–Hill, 2005. [ Links ]

Hall, P. y D. Gingerich, "Varieties of capitalism and institutional complementarities in the macroeconomy: an empircal analysis", Harvard, mimeo, 2001. [ Links ]

Heidrick & Struggles, Raising the bar. Corporate governance in Europe 2007 report, Londres, Heidrick & Struggles Inc., 2007. [ Links ]

Hein, E. , "Financiarización en un modelo de estática comparativa de distribución y crecimiento postkaleckiano con coherencia stock–flujo", Ekonomiaz, núm. 72, 2009. [ Links ]

Huffschmid, J., "Redistribution, marches financiers et contre–réforme", en Forum Europeen de Confrontations, Capitalisme: quoi de neuf ? Caractéristiques du capitalisme contemporain, Paris, Editions Syllepse, 2002. [ Links ]

Husson, M., Un pur capitalisme, Lausanne, Page Deux, 2008. [ Links ]

International Monetary Fund (IMF), "The globalization of labor", en IMF, World Economic Outlook–April 2007, Washington, IMF, 2007. [ Links ]

Jeffers, E. y D. Plihon, "Investisseurs institutionnels et gouvernance des entreprises", Revue d' Economie Financière, núm. 63, 2001. [ Links ]

Krippner, G., "The financialization of the american economy", Socio–Economic Review, vol. 3, núm. 2, 2005, pp. 173–208. [ Links ]

Lapavitsas, C., "Financiarización, o la búsqueda de beneficios en la esfera de la circulación", Ekonomiaz, núm. 72, 2009. [ Links ]

Lazonick, W y M. O'Sullivan, "Maximizing shareholder value: a new ideology for corporate governance", Economy and Society, vol. 29, núm. 1, 2000. [ Links ]

Markides, C., Diversification, refocusing, and economic performance, Cambridge, MIT Press, 1995. [ Links ]

Medialdea, B., Subdesarrollo, capital extranjero y financiarización: la trampa financiera de la economía brasileña, Tesis doctoral, Doctorado en Economía Internacional y Desarrollo, Facultad de Ciencias Económicas y Empresariales, Universidad Complutense de Madrid, Madrid, 2009. [ Links ]

Montagne, S. y C. Sauviat,"L'Impact des marches financiers sur la gestion des ressources humaines : une enquête exploratoire auprès de grandes entreprises françaises", Direction de l'Animation de la Recherche et des Statistiques (DARES), Documento de estudio no. 42 , 2001. [ Links ]

Morin, F. y Rigamonti, E., "Évolution et structure de l'actionnariat en France", Revue Française de Gestion, vol. 28, núm. 141, 2002. [ Links ]

Mouhoub, E., Mondialisation et délocalisation des entreprises, Paris, La Découverte, 2006. [ Links ]

Organisation for Economic Co–operation and Development (OECD), "Shareholder value and the market in corporate control in OECD countries", Financial Market Trends, núm. 69, 1998, pp. 15–37. [ Links ]

––––––––––, OECD Employment Outlook, Paris, OECD, 2007. [ Links ]

Onaran, Ö., "Life after crisis for labor and capital in the era of neoliberal globalization", Vienna University of Economics and Business Administration, Working Paper no. 43, 2005. [ Links ]

Onaran, O.; E. Stockhammer y L. Grafl, "The finance–dominated growth regime, distribution, and aggregate demand in the US ", Vienna University of Economics, Working Papers no. 126, 2009. [ Links ]

Orhangazi, O., Financialization and the US economy, Northampton, Edward Elgar, 2008. [ Links ]

Orléan, A., Le pouvoir de la finance, Paris Editions Odile Jacob, 1999. [ Links ]

Palley, T., "Financialization: what it is and why it matters", Political Economy Research Institute (PERI), University of Massachusetts at Amherst, Working Papers no. 153, 2007. [ Links ]

Plihon, D., Le nouveau capitalisme, Paris, La Découverte, 2004. [ Links ]

Plihon, D. y J.P. Ponssard, Montée en puissance des fonds d'investissement. Quels enjeux pour les entreprises?, Paris, La Documentation française, 2002. [ Links ]

Reberioux, A., "Les marchés financiers et la participation des salariés aux décisions", Travail et Emploi, núm. 93, 2003. [ Links ]

Rodríguez, J.M., El gobierno de la empresa: un enfoque alternativo, Madrid, Editorial Akal, 2003. [ Links ]

Roe, M., "Les conditions politiques au développement de la firme managériale", Revue Finance Contrôle Stratégie, vol. 4, núm. 1, 2001, pp. 123–182. [ Links ]

Stockhammer, E., "Financialisation and the slowdown of accumulation", Cambridge Journal of Economics, vol. 28, núm. 5, 2004, pp. 719–741. [ Links ]

––––––––––, "The finance–dominated accumulation regime, income distribution and the present crisis", Papeles de Europa, vol. 19, 2009. [ Links ]

Tietmeyer, H., "Les marchés financiers et l'emploi", Revue d'Economie Financiere, vol. 38, núm. 3, 1996. [ Links ]

Tobin, J., "Money and economic growth", Econometrica, núm. 33, 1965. [ Links ]

Los autores agradecen las valiosas aportaciones efectuadas por los evaluadores en el proceso de revisión del artículo.

*** JEL: Journal of Economic Literature–Econlit.

1 Huffschmid caracteriza como 'contrarreformas neoliberales' lo que generalmente se conoce como 'reformas estructurales', o como 'políticas neoliberales'. El sentido de caracterizarlo como contrarreformas radica en la necesidad de mostrar que la ofensiva del capital es precisamente contra aquellas reformas conquistadas por el trabajo al finalizar la Segunda Guerra Mundial (pleno empleo, salarios crecientes, empleos estables, seguridad social, pensiones públicas, servicios sociales públicos, entre otros).

2 Véase en este sentido Alvarez y Medialdea (2010).

3 Esta expresión anglosajona es utilizada en la literatura especializada para referirse al tipo de gestión empresarial derivada de la soberanía accionaria. Véase en este sentido el trabajo de Rodríguez (2003).

4 Es lo que podríamos denominar "efecto piraña": ninguno de los inversores institucionales por sí mismo tiene fuerza suficiente para alterar la política empresarial, salvo que posea participaciones por encima de 1–2%, pero la acción sumada de todos ellos resulta determinante.

5 Un buen ejemplo de esta argumentación es la que se recoge en el trabajo del que fuera presidente del Bundesbank: Hans Tietmeyer (1996).

]]> 6 Según Artus (2005: 20–22) las subcontrataciones internacionales en los países de Europa del Este suponen de media una reducción en el costo salarial unitario de aproximadamente 50% respecto a la UE, y de 85% si se llevan a cabo en China.7 Véanse en este sentido Beck y Katz (1995), así como Beck (2001).

8 Véase en este sentido el interesante trabajo de Orhangazi (2008).

]]>