The causes of the debt crisis in Europe and the role of regional integration

Carlo Panico*

Departamento de Economía, Università di Napoli "Federico II . Correo electrónico: panico@unina.it.

Manuscrito recibido en junio de 2010.

Aceptado en diciembre de 2010.

Resumen

El artículo examina las principales explicaciones de los recientes ataques especulativos contra la deuda de algunos gobiernos de países de la Unión Monetaria Europea (UME). Se argumenta que los ataques han sido favorecidos por los errores en la organización institucional de la UME y concluye que es inevitable completar el proceso de integración regional en el área del Euro. Sólo estas reformas pueden ofrecer a algunos países de la UME una salida a la insostenible situación actual y evitar más problemas. La UME debe establecer: una Agencia Fiscal Europea para hacer que el proceso de coordinación entre las políticas monetaria y fiscal sea pragmático y efectivo; una Agencia Europea de Desarrollo para contrarrestar el inevitable ensanchamiento de las brechas entre las economías ricas y pobres; y un Fondo de Estabilización Monetaria permanente para desincentivar de antemano cualquier ataque especulativo contra las economías del Euro.

Palabras clave: integración regional, deuda del gobierno, coordinación de políticas, mercados financieros, crecimiento y estabilidad.

Clasificación JEL:** A10, E52, E61, H10, H39, H61, H63

Abstract

The paper examines the main explanations of the recent speculative attacks against the government debts of some European Monetary Union (EMU) countries. It argues that the attacks have been favored by the faults in the institutional organization of the EMU and concludes that it is inevitable to complete the process of regional integration in the euro area. Only these reforms can offer some EMU countries a way out from the current unsustainable situation and avoid further problems. The EMU should set up a European Fiscal Agency to make the process of coordination between monetary and fiscal policies pragmatic and effective, a European Development Agency to counter–act the inevitable widening of the gaps between the richer and poorer economies, and a permanent Monetary Stabilization Funds to discourage in advance any speculative attack against the euro economies.

Key words: regional integration, government debt, policy coordination, financial markets, growth and stability.

]]> I

Durante 2010 la deuda gubernamental de Grecia, España, Portugal, Irlanda e Italia ha sufrido ataques especulativos, los cuales han causado intensas dificultades financieras, un pronunciado decremento en la tasa de crecimiento, mayor desempleo, inestabilidad económica y social, cambios en políticas económicas y sociales que no son deseados por la mayoría de la población y dramáticos conflictos sociales. En julio y agosto la tasa de interés a diez años de los bonos del gobierno de Grecia, el país más afectado, se movió alrededor de 10.3%, un nivel considerado insostenible ¿porqué sucedió esto? ¿Pudo haberse evitado? ¿Las autoridades están operando efectivamente para resolver el problema y evitar futuras dificultades?

II

Los factores que permitieron el lanzamiento de ataques especulativos son siempre múltiples. En el caso aquí considerado éstos pueden encontrarse en algunos eventos simultáneos (por ejemplo, las elecciones regionales alemanas del 9 de mayo), en algunos comportamientos erróneos previos de los gobiernos que padecen esos ataques especulativos y en algunos defectos de la organización institucional de la Unión Monetaria Europea (UME). Aquellos quienes creen que la operación de las fuerzas del mercado (y de la especulación financiera) es siempre capaz de propiciar eficiencia tienden a enfatizar el papel que desempeñan las conductas erróneas de las autoridades. Quienes sostienen un punto de vista diferente tienden a culpar las fallas en la organización institucional que han evitado que las autoridades operen efectivamente en contra de los ataques especulativos.

III

Para quienes tienen fe en la "hipótesis de la eficiencia de mercado", el gobierno de Grecia y de los otros países que también sufren ataques especulativos fallaron al no aprovechar las ventajas de la tendencia positiva de la economía mundial previa la crisis financiera. Estos gobiernos permitieron el deterioro de las finanzas públicas, el estancamiento de la productividad y "el disparo de los salarios" (Economist 10–16 julio 2010: 24).

Los datos disponibles arrojan dudas sobre este punto de vista. Durante los diez años precedentes a la crisis financiera Irlanda, Grecia y España disfrutaron de las más altas tasas de crecimiento en la zona del Euro. Tuvieron un desempeño mucho mejor que el de Alemania y Francia. De acuerdo con los datos de la Oganización para la Cooperación y el Desarrollo Económicos (OCDE) de 1998 a 2007 las compensaciones salariales por hora en Grecia crecieron menos que la productividad. Las compensaciones crecieron a una tasa anual promedio de 1.39%, lo mismo que en Francia y no mucho más que en Alemania (1.26%) mientras que la productividad creció a una tasa promedio anual de 2.21%, más alta que la de los países de la OCDE (1.98%), de Francia (1.88%) y de Alemania (1.47%). Finalmente la compensación laboral por hora en Grecia fue la mitad de la de Alemania (52.7%) en 2006.

Los datos de la OCDE también muestran una debilidad en las cuentas externas de Grecia, España y Portugal, que tuvieron en 2007 una posición peor en la balanza de exportaciones e importaciones de bienes y servicios que la de Italia, Francia, Irlanda y Alemania. Durante el periodo 1998–2007 el déficit griego, medido como porcentaje del producto interno bruto (PIB), creció de 6.93 a 9.40 por ciento. El déficit de España creció de 0.81 a 7.58 por ciento y el de Portugal 7.09 a 7.31 por ciento. Italia y Francia se movieron de un superávit (2.33 y 2.34 por ciento respectivamente) a un déficit (1.23 y 2.73 por ciento respectivamente). Irlanda y Alemania, en cambio, incrementaron sus superávit de 11.22 a 15.90 por ciento el primero, y de 1.04 a 7.93 por ciento el segundo.

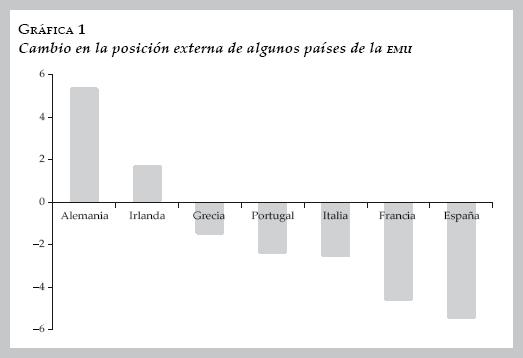

]]> Los datos correspondientes a la compensación del trabajo y la productividad sugieren que la debilidad de las cuentas externas de estos países proviene de la especialización internacional de su economía más que por el "manejo erróneo" del mercado de trabajo. El Banco Central Europeo (BCE) confirma este punto de vista al declarar que en los primeros diez años de la UME los países con una mayor participación de los sectores intensivos en trabajo perdieron posiciones en favor de las economías emergentes con una ventaja comparativa relativa mientras que Estados miembros de la UME especializados en los segmentos de industrias y productos maduros de precios y calidad mayores ganaron participación de mercado (BCE 2008:92). Esta interpretación implica que la pérdida de competitividad mostrada por algunas economías de la UME requiere, para ser corregida, políticas industriales estructurales, más que reducciones en la compensación laboral.Es más, una comparación analítica entre los datos de 1998 y los de 2007 del desequilibrio externo y la tasa de crecimiento muestra que España, Francia, Italia y Portugal empeoraron sus posiciones externas más que Grecia. Un índice1 para algunos países de la UME construido con base en el déficit (superávit) en la balanza de exportaciones e importaciones de bienes y servicios y la tasa de crecimiento de 1998 y 2007 muestra que Alemania e Irlanda mejoraron su posición externa. Alemania muestra una mejoría más fuerte que Irlanda, con un índice de 5.26 en comparación con el índice de Irlanda (1.6). España muestra el peor deterioro de sus cuentas externas (—5.35), seguida de Francia (–4.5), Italia (—2.45), Portugal (—2.28) y Grecia (—1.32). En consecuencia, uno debería dudar que la "administración errónea" de la debilidad en la cuenta externa es lo que puede justificar el desencadenamiento de un ataque especulativo contra la deuda del gobierno griego. (Gráfica 1)

Finalmente, los datos de las finanzas públicas pueden proveer un argumento en favor del punto de vista de la "administración errónea". Grecia respetó la regla de 3% del Pacto de Estabilidad y Crecimiento (PEC) sólo en 2006. Sin embargo su tasa de deuda gubernamental/PIB se movió de 100.3 en 1999 a 95.6 en 2007 debido al incremento en el PIB, el denominador del cociente. Esta reducción prueba que las autoridades griegas no permitieron el deterioro de sus finanzas: ellos no fueron ni la hormiga ni la cigarra de la fábula de Esopo. En lo referente a Portugal e Italia, este argumento es incluso menos fundado, en el caso de Irlanda y España es una tontería.

IV

Los que culpan a la organización institucional de la UME por los ataques especulativos se enfocan en tres defectos: las fallas en el proceso de coordinación de políticas, la ausencia de una Agencia supranacional que se encargue de las necesidades estructurales de los diferentes países y la ausencia de un Fondo de Estabilización que defienda el área del Euro de ataques especulativos.

Las fallas en el proceso de coordinación de políticas han sido identificadas por la literatura.2 La organización de la política monetaria prevé la existencia de un Sistema Europeo de Bancos Centrales (SEBC), compuesto por el Banco Central Europeo (BCE) más los bancos centrales nacionales (BCN) de los 27 países de la Unión Europea (UE) y aquella del Euro–Sistema, compuestos por el BCE más los bancos centrales de los 16 países que han adoptado el Euro. El Euro–Sistema, no el SEBC, toma las decisiones de política monetaria de la UME, las cuales cumplen los BCNs del área. Las reglas de los Tratados las hacen efectivamente obligatorias, lo que no deja incertidumbre sobre el comportamiento de los bancos centrales nacionales.

La organización de la política fiscal prevé la existencia de un Consejo de Ministros de Economía y Finanzas (ECOFIN), en el cual la Comisión Europea, el BCE y los ministros de los 27 países de la UE participan, y de un Eurogrupo, en el cual la Comisión Europea, el BCE y los ministros de los 16 países del área del Euro están representados. En la UE la política fiscal está descentralizada, por lo tanto, dentro de la UME la política fiscal se decide por los gobiernos nacionales, mientras que la política monetaria es decidida a un nivel supranacional. La descentralización de la política fiscal genera la necesidad de un proceso de coordinación. El ECOFIN, no el Eurogrupo, toma las resoluciones formales correspondientes a este proceso. El Eurogrupo sólo funciona como un lugar donde se intercambia la información sobre el estado de las economías y la conducción de política. Así, a diferencia del Euro–Sistema, no tiene ninguna autoridad sobre sus miembros ni poder para tomar decisiones obligatorias.

]]> La discrepancia entre los poderes del Euro–Sistema y los del Eurogrupo es la principal causa de ineficiencia en el proceso de coordinación de políticas. La falta de un mecanismo obligatorio, efectivamente aplicado para coordinar las decisiones nacionales y supranacionales genera incertidumbre en el comportamiento de los actores, falta de confianza y una actitud no cooperativa entre los gobiernos nacionales y las autoridades monetarias. El resultado es que las políticas fiscal y monetaria trabajan como "sustitutos estratégicos" más que como complementos. Tienden a compensarse la una con la otra, generando resultados pobres que afectan negativamente el desempeño del crecimiento del área.La falta de confianza entre los diferentes actores es también la responsable de la introducción del Pacto de Estabilidad y Crecimiento (PEC) como la principal herramienta en el proceso de coordinación. El PEC es una regla fiscal rígida, que como toda política rígida, ha probado ser de difícil aplicación. Tiende a generar políticas procíclicas y es incapaz de tomar en cuenta las necesidades cíclicas y estructurales de las distintas economías. Por estas fallas, en 2005 sufrió una reforma que empeoró la situación. Muchos expertos creen ahora, como ocurre con la política monetaria, que la implementación de la política fiscal también debe descansar en la introducción de autoridades independientes, más que en reglas de políticas rígidas.3 En consecuencia, ellos proponen que la UME debe cambiar su diseño institucional por un proceso de coordinación de políticas para poder alcanzar mejores resultados de las políticas y un más satisfactorio desempeño en el crecimiento.

Durante la crisis financiera y los ataques especulativos a las deudas gubernamentales el PEC ha dejado de funcionar, pero la falta de confianza entre los diferentes actores sigue produciendo políticas procíclicas peligrosas, reacciones retardadas, costos más altos en la defensa de las economías y una dramática incapacidad para ayudar a muchas de ellas a encontrar una forma para salir de sus problemas.

La necesidad de reformar la organización institucional de coordinación de políticas es más urgente que nunca. El Eurogrupo debe transformarse en una Agencia Fiscal capaz de identificar analíticamente y de acuerdo con las diferentes necesidades de las economías la mezcla apropiada entre políticas fiscal y monetaria y fijar periodo por periodo y para cada uno de los países de la UME de forma separada la tasa déficit–PIB que los miembros deben respetar. Para eliminar la incertidumbre de la conducta de los diferentes actores y la falta de confianza entre ellos, el Eurogrupo debe ser dotado con poderes similares a los del Euro–Sistema, cambiando su papel e introduciendo incentivos (premios y sanciones) capaces de hacer sus decisiones obligatorias.4 Sin estos cambios es altamente probable que la UME no sea capaz de evitar nuevos problemas dramáticos e innecesario sufrimiento a sus ciudadanos.

V

La segunda falla en la organización institucional de la UME es la ausencia de una Agencia de Desarrollo supranacional independiente capaz de identificar las necesidades estructurales de las economías y de establecer prioridades entre ellas. La Agencia debe ser manejada por la Comisión Europea, debería ser dotada con fondos dispuestos por los gobiernos nacionales y debería cooperar con la nueva Agencia Fiscal (el reformado Eurogrupo). Esto debe fortalecer la efectividad del sistema de incentivos (y por lo tanto la obligatoriedad de las decisiones de la Agencia Fiscal) incrementar la flexibilidad de la coordinación de políticas, generar beneficios para todos los ciudadanos del área y mejorar su sentido de participación, lo que puede percibirse como una experiencia positiva.

Para lograr estos objetivos la Agencia no debe limitarse a sí misma a transferir fondos a los gobiernos nacionales. Debe participar directamente en todas las fases de implementación de los proyectos para mejorar la transparencia y sancionar a las autoridades que muestren conductas inadecuadas o ineficientes. Además, la Agencia debe fijar las prioridades de tal forma que privilegie los proyectos supranacionales y que se encargue de las necesidades de los países que requieren más apoyo externo, también en relación con su situación financiera.

El apoyo a los países más débiles es en el interés de toda el área. Los datos destacan que las economías que más necesitan mejorar su competitividad internacional, frecuentemente, tienen fuertes restricciones en sus finanzas públicas. Estas restricciones hacen más difícil para ellos implementar las políticas industriales caras, requeridas para mejorar la posición internacional sin disminuir severamente otros tipos de gasto y arriesgándose a incrementar el desempleo, las tensiones sociales y la decepción de los ciudadanos hacia las instituciones europeas. El resultado de este proceso complejo puede ser un mayor déficit gubernamental, una tasa de crecimiento más baja y tomando en cuenta el alto grado de integración comercial y financiera del área, efectos recesivos en las demás economías de la UME.

Así, suponiendo que puede garantizar un uso eficiente y transparente del uso de los fondos, la Agencia debe tener entre sus prioridades el apoyo de las economías más débiles del área.

]]>VI

El tercer error en la organización institucional de la UME es la ausencia de un Fondo de Estabilización Monetaria que podría usarse para defender al área del Euro de ataques especulativos. El Fondo debe ser administrado por las autoridades monetarias, garantizar reacciones oportunas y debe estar dotado con un monto de recursos suficientemente grande para desalentar ataques especulativos. El Fondo debe financiarse a través de la emisión de bonos. Si es necesario las autoridades monetarias pueden solicitar a las Instituciones Financieras Monetarias (IFM) que participan en el Sistema de Pagos Brutos Transeuropeo Automatizado con Liquidación en Tiempo Real (TARGET, por sus siglas en inglés) que inviertan en bonos del Fondo una porción de sus reservas legales que permanecen ociosas en sus cuentas corrientes en el BCE. Esta inversión permitiría a las IFMs ganar un rendimiento sobre sus grandes reservas legales (en julio de 2010 alcanzaron un monto de 210 billones de euros, más del 80% de la deuda gubernamental griega). Esta solución haría que una vasta cantidad de recursos estuviera disponible inmediatamente en tiempos normales y en situaciones de emergencia.

La mera existencia de un Fondo de Estabilización Monetaria que contara con grandes recursos reduciría la probabilidad de ataques especulativos, de la misma forma que el papel de prestamista de última instancia de los bancos centrales reduce la probabilidad de corridas bancarias. Esto haría posible alcanzar mejores resultados a un costo menor.

VII

El análisis de los eventos recientes permite a uno confirmar que los errores en la organización institucional de la UME han favorecido los ataques especulativos contra la deuda del gobierno de algunos países de la UME. Estos errores han alentado la formación de expectativas negativas sobre la solvencia de estos países y el aumento de la tasa de interés sobre esas deudas gubernamentales.

Entre octubre y noviembre de 2009, cuando el nuevo gobierno electo señaló que el déficit de 2008 fue mayor que el previamente indicado, la tasa de interés sobre la deuda gubernamental griega a 10 años cambió de un valor promedio mensual de 4.57 a 4.84 por ciento. Debido a la falta de reacciones de política de la UME contra los ataques especulativos, la tasa de interés siguió aumentando de diciembre de 2009 a febrero de 2010, cuando alcanzó el promedio mensual de 6.46%. Después de una pequeña disminución en marzo, aumentó a 7.83% en abril (promedio de ese mes), en la víspera de las elecciones regionales en Alemania, lo cual hizo difícil para el gobierno de ese país apoyar una reacción coordinada para la zona del Euro. La alta probabilidad de un retraso en la reacción coordinada incrementó aún más el ataque especulativo y la tasa de interés siguió aumentando hasta el fin de semana de las elecciones alemanas (8 y 9 de mayo), para declinar inmediatamente después. El nivel promedio de la tasa de interés para mayo fue 7.74%. De acuerdo con Buiter (2010:4), la tasa de interés de la deuda gubernamental griega a diez años se incrementó a casi 12% antes del fin de semana y disminuyó a 6.5% al siguiente día.

Durante el mismo fin de semana los gobiernos europeos y el BCE se reunieron y acordaron un paquete de medidas extraordinarias. El paquete contenía un conjunto de intervenciones relacionadas de la Comisión Europea, de algunos estados miembros de la UME y de la UE, y del Fondo Monetario Internacional (FMI), con el objetivo de proveer préstamos a los países del Euro suministrados por un Fondo llamado Mecanismo de Estabilización Europeo. El Fondo puede contar con un gran monto de recursos, 750 billones de euros por un periodo de tres años, de los cuales sólo 60 billones de euros están disponibles inmediatamente, en el sentido de que no requieren ningún proceso de aprobación adicional. Estos representan facilidades de crédito supranacionales de la UE administradas por la Comisión Europea y fondeadas a través de la emisión de bonos de la UE por parte de la Comisión Europea.5 Otros 250 billones de euros deben venir del FMI, después de que su Comité Ejecutivo apruebe la participación en este paquete. Los últimos 440 billones de euros serán administrados por un Vehículo de Propósito Especial, el cual será configurado después de la aprobación del paquete, por los países participantes en el Mecanismo de Estabilización Europeo.6

Las reglas que regulan la operación del paquete fueron afectadas de manera negativa infortunadamente por falta de confianza y cooperación entre los actores del acuerdo. Las reglas prescriben que los créditos serán garantizados de manera separaday no conjunta por parte de los gobiernos que los reciben en proporción a sus participaciones de capital aportadas en el BCE. Estas condiciones no pudieron tranquilizar a los mercados. Esto sugiere que el paquete, más que dar apoyo externo a las economías más débiles flageladas por los ataques especulativos, está diseñado principalmente para proteger a las instituciones de crédito de las economías más fuertes, muy expuestas a Grecia, del riesgo de contagio de las dificultades financieras. Los gobiernos que sufren los ataques especulativos sólo pueden beneficiarse de los préstamos en proporción de sus participaciones de capital aportadas al BCE y de su capacidad individual para garantizar los créditos que reciben. De hecho, han sido abandonados y forzados a ceder a las presiones de los especuladores financieros.

]]> La incertidumbre generada por las posibles dificultades de la deuda soberana llevaron también al BCE a anunciar el 10 de mayo el lanzamiento del Programa de Seguridad del Mercado para lidiar con las tensiones de los mercados. El 14 de mayo el Consejo de Gobierno tomó una resolución que permitió al Euro–Sistema comprar bonos gubernamentales en el mercado secundario, bajo la condición de que estas intervenciones fueran esterilizadas y que no cambiarían la postura de la política monetaria. El 17 y 24 de mayo el BCE procedió a comprar 16.5 billones de euros y 10 billones de euros en bonos, introduciendo un cambio drástico en la filosofía de su operación.Las medidas decididas en mayo han fallado en alcanzar sus objetivos. Desde junio la tasa de interés sobre la deuda gubernamental griega a 10 años ha estado aumentando de nuevo, en julio y agosto alcanzó 10%, esparciendo el punto de vista de que Grecia es prácticamente insolvente y que la estrategia seguida por las autoridades sólo consiste en retrasar la suspensión de pagos de Grecia y los consecuentes rescates de las instituciones financieras expuestas de la zona del Euro, esperando que el retraso y la mejoría de la situación económica global contribuya a reducir el daño.

La falta de confianza y cooperación entre los actores es la principal responsable de esta falla; ha retrasado las reacciones de política y las ha hecho costosas e inefectivas. Desde nuestra perspectiva, la existencia de un Fondo de Estabilización Monetaria, como el descrito en la sección previa, habría conducido a reacciones oportunas, decididas en una forma transparente por una autoridad monetaria independiente no restringida por los "juegos" de política nacional. Estas reacciones habrían sido menos costosas (en términos económicos y sociales) y más efectivas.

VIII

Los errores en la organización institucional de la UME son los principales responsables de los problemas actuales. Generan una falta de confianza y cooperación entre las autoridades, la cual llevó a un desempeño de bajo crecimiento antes de la crisis financiera y favoreció el siguiente ataque especulativo en contra de la deuda gubernamental de algunos países. Las fallas han contribuido a retrasar las políticas de reacción a los ataques especulativos, han hecho estas reacciones costosas (en términos económicos y sociales) e ineficientes y han hecho difícil para algunos países encontrar la salida a sus problemas.

Hasta el final de 2009 la UME fue considerada una experiencia exitosa. Durante la crisis financiera se desempeñó eficientemente, de acuerdo con criterios estándares, llevando al FMI a que asesorara a los países de Europa del Este en la búsqueda de su protección. Su trabajo previo a la crisis financiera también ha sido juzgado satisfactoriamente, aunque se ha reconocido que su organización institucional requiere algunas reformas para incrementar su desempeño de manera más satisfactoria. Los ataques especulativos a las deudas gubernamentales y los retrasos y debilidades de las reacciones de política subrayan la necesidad de realizar estas reformas y profundizar el proceso de integración.

En las páginas anteriores hemos identificado tres defectos en la organización institucional: los errores en el proceso de coordinación de políticas, la ausencia de una Agencia supranacional que se encargue de las necesidades estructurales de los países, la ausencia de un Fondo de Estabilización que defienda el área contra ataques especulativos. Al igual que cualquier experiencia de integración regional, para proveer estabilidad, crecimiento y bienestar para sus ciudadanos la UME necesita un mecanismo institucional que pueda coordinar eficientemente la política fiscal y monetaria, una Agencia de Desarrollo que pueda mejorar el proceso de convergencia entre las economías al identificar sus problemas estructurales y contribuir a su solución, y un Fondo de Estabilización Monetaria que pueda defender a las economías contra ataques especulativos.

Sin la introducción de reformas en estos tres puntos, la UME no será capaz de salir de sus problemas. Esto sería traicionar a sus ciudadanos y a los fundadores del proceso europeo de integración regional, quienes decidieron proceder a través de pequeños pasos hacia una organización de instituciones europeas que podrían garantizar la estabilidad y el crecimiento potencial de las economías involucradas y la seguridad y bienestar de sus ciudadanos.

]]> APÉNDICE ESTADÍSTICO

REFERENCIAS

Buiter, W, Can the European Stabilization Mechanism Save the Monetary Union, Global Economics View, Citigroup, 20 de mayo de 2010, Disponible en: <http://www.nber.org/~wbuiter/esmshort.pdf> [ Links ].

Banco Central Europeo (BCE), Monthly Bulletin: Tenth Anniversary of the ecb, Alemania, bce, 2008. Disponible en: <http://www.ecb.int> [ Links ].

Moreno–Brid, J.C. y J. Ross , Development and Growth in the Mexican Economy: a Historical Perspective, Nueva York, Oxford University Press, 2009. [ Links ]

Panico, C. y M. Vázquez Suárez, "A scheme to coordinate monetary and fiscal policy in the Euro area", en J. Ferreiro y G. Fontana (eds.), Fiscal poicy in the European Union, Londres, Routledge, 2008a. [ Links ]

––––––––––, "Policy coordination in the Euro Area", StudiEconomici, vol. 96(3), 2008b, pp. 5–31. [ Links ]

Pisani–Ferry, J., "Fiscal discipline and policy coordination in the Eurozone: assessment and proposals", mimeo, 2002. Disponible en: <http://www.pisani–ferry.net/base/re02–gea–disciplinevmai.pdf> [ Links ].

Silbert A., "The Greek sovereign debt crisis and the Eurosystem", Parlamento Europeo, Dirección General de Política Interna, 2010. Disponible en: <http://www.europarl.europa.eu/activities/committees/studies.do?language=EN> [ Links ].

Wyplosz C., "Fiscal discipline in emu: rules or institutions?", mimeo, 2002. Disponible en: <http://hei.unige.ch/~wyplosz/gea_0402.pdf> [ Links ].

]]> NOTAS

* Agradezco los comentarios de dos árbitros de la revista Investigación Económica a una versión previa de este artículo. Traducción del inglés de Camilo Flores y revisión técnica de Ignacio Perrotini Hernández.

** JEL: Journal of Economic Literature–Econlit.

1 El índice se construye derivando primero para cada país una función lineal (e = —g + b, donde e es el déficit externo, g es la tasa de crecimiento real y b es una constante) a la cual pertenecen el par de valores "déficit (superávit) en la balanza de exportaciones e importaciones de bienes y servicios y la tasa de crecimiento" de 1998; enseguida se calcula la distancia con respecto a esta línea del par "déficit (superávit) en la balanza de exportaciones e importaciones de bienes y servicios y la tasa de crecimiento" de 2007. La idea subyacente de este índice es que un país debería incrementar su déficit (reducir su superávit) en la balanza de exportaciones e importaciones de bienes y servicios cuando la tasa de crecimiento aumenta debido a la relación creciente entre el PIB y las importaciones y debido a la relación constante entre PIB y las exportaciones. Para un uso analítico previo de esta idea véase Moreno y Ros (2009).

2 Para una revisión de esta literatura véase Panico y Vázquez Suárez (2008a, 2008b).

3 Wyplosz (2002) compara la organización de la política monetaria y la de la política fiscal en años recientes y argumenta que "el cambio crucial que ha rehabilitado la política monetaria ha sido el paso del diseño de regla a reforma institucional" (Wyplosz 2002:5). En los años setenta la conducción de la política monetaria fue restringida por "reglas" (por ejemplo, la relativa a la tasa de crecimiento de la oferta monetaria), que resultaron ser muy difíciles de implementar En los años subsecuentes, la tendencia ha sido a reemplazar estas "reglas" con la delegación a instituciones dotadas con independencia y un objetivo a alcanzar claramente especificado. La política fiscal, dice Wyplosz (2002:5) está siguiendo líneas similares con algún rezago. En la actualidad está dominada por "reglas" que son difíciles de implementar, y ya hay discusiones para reemplazarlas con delegación a nuevas instituciones creadas. Para una posición similar véase Pisani–Ferry (2002) y Panico y Vázquez–Suárez (2008a, 2008b).

4 Para una mayor descripción de cómo deberían ser introducidos estos cambios véase Panico y Vázquez Suárez (2008b).

5 La emisión de eurobonos por parte de la Comisión Europea puede representar un importante paso hacia adelante para la mejoría futura de la organización institucional de la UME. Sobre este tema véase Panico y Vázquez Suárez (2008b).

6 Para una evaluación del paquete griego de rescate, véase Buiter (2010) y Silbert (2010).

]]>