Economic and institutional determinants of tax effort in Latin America

Fernando Martín–Mayoral* y Carlos Andrés Uribe**

* Universidad de Salamanca y Facultad Latinoamericana de Ciencias Sociales (FLACSO), sede Ecuador. Correo electrónico: fmartin@flacso.org.ec.

** Centro de Estudios Fiscales, Servicio de Rentas Internas de Ecuador. Correo electrónico: carliitos2005@gmail.com.

]]> Manuscrito recibido en junio de 2009.

Resumen

El presente trabajo estudia el impacto de diversas variables económicas e institucionales en la presión y el esfuerzo fiscal de 18 países de América Latina, para el periodo 1975–2007. Entre los principales determinantes tradicionales del nivel de ingresos tributarios de la región resultaron significativos el nivel de desarrollo de los países, la especialización productiva en minería y manufacturas y las inversiones de capital realizadas tanto por nacionales como por extranjeros. Adicionalmente se analizó la pertenencia a un bloque regional con un impacto significativo y positivo para países del Mercado Común del Sur (MERCOSUR) y negativo en el resto de agrupaciones. Finalmente, se tuvieron en cuenta factores institucionales, representados por la percepción de libertades civiles y políticas con efectos opuestos sobre la recaudación. El índice de esfuerzo fiscal obtenido en nuestro análisis muestra que los países de la región siguen registrando presiones fiscales menores a las potenciales dada su estructura macroeconómica aunque, en general, se ha producido una mejora con relación a su situación en 1975.

Palabras clave: política tributaria, recaudación tributaria, presión fiscal, esfuerzo fiscal, América Latina.

Clasificación JEL:*** E63, H21, H87

Abstract

This paper examines the impact of economic, social and institutional variables on the tax burden and the tax effort of 18 Latin American countries from 1975 to 2007. The findings confirm the importance of the traditional determinants of tax revenues in the region, including the level of national development, mining and manufacturing specialization, and capital investments. In addition, however, we also find a positive effect of membership in the regional block for MERCOSUR countries, and a negative effect of membership in other trade blocks. Finally, we show the important role ofinstitutional factors, and find that public perceptions of civil and political liberties affect both tax collection and tax revenues. The study concludes that countries in the region continue to have tax burdens below their potential due to their macroeconomic structure, although there has been a general improvement since 1975.

]]> Key words: fiscal policy, tax revenue, tax burden, tax effort, Latin America.

Introducción

Las administraciones tributarias de los países de América Latina han mostrado un desigual desempeño en la efectividad de sus políticas tributarias. Estas diferencias han sido atribuidas a factores macroeconómicos como el tamaño económico del país, su nivel de ingreso per cápita, su especialización productiva o la política comercial adoptada; a factores institucionales como la calidad de la administración, el cuestionamiento de la legitimidad de las instituciones públicas o la percepción sobre el nivel de corrupción; a factores sociales como el nivel de educación, el grado de urbanización o la tasa de natalidad; o bien a características particulares de los países como la existencia de ingresos públicos procedentes de recursos naturales, el grado de desarrollo del sistema financiero o la política de tipo de cambio adoptada.

La mayoría de autores coinciden en que la presión fiscal1 (medida como ratio entre recaudación fiscal y producto interno bruto, PIB), ha sido tradicionalmente baja en la mayoría de los países de América Latina. En el cuadro 1 se muestra la evolución de la presión fiscal de los países de América Latina, considerados en el presente estudio, ordenados de forma decreciente.

Brasil es el país con mayor presión tributaria en la región, siendo además el que más crecimiento ha experimentado desde 1975. La reforma tributaria emprendida por Lula da Silva en 2003, tras un intento de reformas fallido durante el gobierno de Cardoso entre finales de 1997 y 2000, podría ser la responsable de esta evolución positiva (Werneck 2000). Uruguay sería el segundo país con mayor crecimiento en la presión fiscal entre 1975 y 2007 gracias a las reformas tributarias de corte liberal y claramente regresivas emprendidas en 1974, cuyo principal objetivo fue aumentar la recaudación con la mayor neutralidad posible eliminando el impuesto sobre la renta (ISR). Desde julio de 2007 rige el Nuevo Sistema Tributario que reinstauró el impuesto sobre la renta, simplificó el sistema tributario derogando l4 de los 28 impuestos existentes y modificó el resto de impuestos con un objetivo de equidad, suficiencia, eficiencia y de estímulo productivo y de empleo (Romano 2008) por lo que se esperan futuras mejoras en este indicador.

Otro grupo de países que han experimentado logros muy importantes, aunque su presión fiscal sigue siendo de las más bajas de América Latina, está formado por Guatemala, gracias a las reformas tributarias producidas en 1997 y 1998 y al Pacto Fiscal suscrito en mayo de 2000;2 El Salvador, que llevó a cabo una serie de reformas fiscales a partir de 1989 con el objetivo de lograr un balance fiscal sostenible;3 Nicaragua, gracias a las reformas tributarias aprobadas en 1997 (Ley de Justicia Tributaria) y en mayor medida la Ley de Equidad Fiscal de 2003.4 Los estudios empíricos llevados a cabo para calcular el esfuerzo fiscal5 también obtuvieron resultados bajos para América Latina con excepción de un grupo de países compuesto por Chile, Costa Rica o Uruguay de acuerdo con resultados obtenidos por Piancastelli (2001) y Teera y Hudson (2004).

La principal razón que estaría explicando la baja efectividad tributaria de los países de la región sería la limitada capacidad de generar ingresos a través de impuestos por parte de sus administraciones tributarias. Como consecuencia de ello, los países disponen de menos recursos para financiar políticas de desarrollo económico y social, así como para llevar a cabo inversiones necesarias para aumentar su potencial productivo. Los escasos ingresos tributarios son además una de las razones por las que los presupuestos públicos han sido generalmente deficitarios, aumentando así la fragilidad de las instituciones públicas. Todo ello supone un lastre para el crecimiento económico de estos países (Alonso 2007).

]]> Con estos antecedentes, el objetivo del presente trabajo consiste en estimar un índice de esfuerzo fiscal de 18 países de América Latina6 para el periodo 1975–2007, a través de un modelo lineal de datos de panel, estático, con el fin de controlar los efectos fijos no observables, y dinámico para adicionalmente solucionar posibles problemas de endogeneidad de las variables explicativas. Para ello se tendrá en cuenta una diversidad de factores tanto económicos como institucionales y geopolíticos que han podido influir en la recaudación tributaria. El resto del artículo está organizado de la siguiente forma. En la sección segunda se lleva a cabo un breve repaso de la literatura económica que ha analizado los determinantes tradicionales de los ingresos tributarios y la problemática existente en la medición del esfuerzo fiscal. Asimismo, se señalan los principales estudios realizados en América Latina. En la tercera sección desarrollamos los modelos empíricos para el cálculo del índice de esfuerzo fiscal, teniendo en cuenta factores económicos e institucionales. En la sección cuarta se calcula el índice de esfuerzo fiscal a través del llamado 'método estocástico' que compara la presión fiscal efectiva con la potencial, analizando posteriormente su evolución durante el periodo considerado. Finalmente, en la quinta sección se exponen las conclusiones.

DETERMINANTES DEL INGRESO TRIBUTARIO

El estudio de los factores que condicionan el nivel de ingresos tributarios de los países tanto desarrollados como en desarrollo ha sido ampliamente abordado en la literatura económica. Entre los determinantes económicos analizados se encuentra el desarrollo económico de los países, con una incidencia positiva sobre su nivel de eficiencia fiscal. Éste ha sido medido a través del nivel de ingreso per cápita (Musgrave 1969; Chelliah 1971; Bahl 1971; Tait et al. 1979; Tanzi 1987; Ansari 1982) o del grado de urbanización por cuanto aumenta la demanda de servicios sociales y por consiguiente la necesidad de financiación (Tanzi 1987; Chelliah 1971; Bahl 1971). En lo referente a las ayudas económicas recibidas por los países menos desarrollados, la correlación encontrada ha sido negativa, puesto que dichos ingresos podrían comportarse como sustitutos de aquellos provenientes de la tributación (Franco–Rodríguez et al. 1998). Otros determinantes económicos están relacionados con factores estructurales como el grado de apertura internacional, por la posible influencia de factores externos aunque con efectos diferentes sobre la presión fiscal (Bird et al. 2008). Por una parte, una mayor entrada de inversiones extranjeras en el país permite un crecimiento de la actividad económica incrementando los ingresos tributarios pero a costa de aumentar su volatilidad (Teera 2003). Por otra, Linn y Witzel (1990) argumentan que la facilidad administrativa con la que se pueden recaudar los impuestos procedentes de las actividades relacionadas con el comercio internacional, permite a muchos países en desarrollo contar con una importante fuente de ingresos fiscales. Los ingresos no tributarios procedentes de la exportación de recursos naturales propiedad del Estado tienen un importante efecto negativo sobre la eficiencia tributaria (Tanzi 1987; Chu 1987).

Otros factores estructurales que condicionan la eficiencia tributaria son: el nivel de endeudamiento público, el cual tiende a aumentar la presión fiscal, dado que los gobiernos tendrán una mayor necesidad de aumentar sus ingresos para atender el servicio de la deuda (Tanzi 1991, 1992; Eltony 2002; Teera y Hudson 2004; Gupta 2007) y la especialización productiva del país, analizada a través de la composición sectorial del PIB. A este respecto, Leuthold (1991), Tanzi (1992), Stotsky y WoldeMariam (1997), Ghura (1998), Pianscastelli (2001), Bahl et al. (2003) y Bird et al. (2008) incluyen la proporción de la agricultura en la actividad económica y encuentran un efecto negativo sobre la presión fiscal dada la dificultad de gravar la actividad agraria (Bahl et al. 2003). Otros autores incluyen la contribución de la industria (Pianscastelli 2001) o la minería (Chelliah 1971; Bahl 1971;Tait et al. 1979), la primera con un efecto positivo al ser un sector con un mayor grado de formalidad y la segunda con resultados contradictorios.

El efecto de los factores sociales ha sido también objeto de análisis por diversos autores. Entre ellos se puede citar el grado de educación de un país medido a través de la tasa de analfabetismo, con un efecto negativo sobre la recaudación (Pianscastelli 2001). Las características demográficas de los países son introducidas en estudios como el de Wallace y Bahl (2005) encontrando que países con tasas elevadas de crecimiento poblacional tienden a recaudar menos, ya que es más difícil registrar a nuevos contribuyentes. La densidad poblacional es mencionada por Teera y Hudson (2004) sin un efecto claro sobre la presión fiscal, aunque Ansari (1982) encuentra una correlación positiva con los niveles de evasión.

Entre las variables institucionales habitualmente consideradas están: el nivel de corrupción o el proceso político (Bird et al. 2008); la estabilidad política, la ley y el orden o la estabilidad de los gobiernos (Gupta 2007); el potencial tributario de cada país, los sujetos de tributación establecidos por la legislación tributaria o la habilidad del gobierno para recaudar impuestos (Eshag 1983); la estructura de impuestos existente (Feenberg y Rosen 1987); el nivel de corrupción al que se enfrentan los agentes (Bird et al. 2004, 2008), y el grado de democracia de una sociedad, por cuanto aumenta la disposición de los contribuyentes con respeto a las normas tributarias (Torgler 2005).

De hecho, la confianza de los contribuyentes en las autoridades tributarias es uno de los aspectos que ha sido analizado frecuentemente por diversos autores. Kirchler et al. (2008) consideran que los contribuyentes pueden tener dos tipos de comportamiento respecto al pago de impuestos. Puede ser antagonista, cuando las autoridades tributarias y los contribuyentes están enfrentados; o puede ser sinérgico, cuando los contribuyentes perciben que las autoridades tributarias realizan un servicio para la comunidad a la que pertenecen y existe una confianza mutua. Tyler (2006) considera dos formas en las que las autoridades pueden conseguir una mayor colaboración de los contribuyentes. Una primera opción es a través de incentivos para los que cumplen y de castigos para los que no lo hacen, aunque estos métodos no son siempre efectivos. Una segunda opción es generando una confianza social, que consistiría en la percepción de los contribuyentes de que las autoridades tributarias son eficientes en la detección de los evasores, motivándoles a colaborar voluntariamente, junto con un aumento de la confianza en que las autoridades trabajan en aras del bienestar social (Tyler 2006). Feld y Frey (2002) muestran que el trato diferenciado a los contribuyentes tiene efectos negativos en el nivel de contribución, conclusión a la que también llega Torgler (2006) al realizar un estudio similar para el caso de Estados Unidos. Benhabib y Przeworski (2006) demuestran que aunque un régimen más democrático conlleva la aplicación de políticas más redistributivas, éste no se mantiene en sociedades con niveles altos de desigualdad, dado que las élites no aceptan políticas redistributivas extremas.

Eslava (2006) presenta una revisión crítica de la literatura en la que analiza los efectos del comportamiento oportunista de los hacedores de política, las preferencias heterogéneas de los votantes y políticos y las instituciones de los presupuestos públicos sobre el balance fiscal de las economías. A este respecto, Tanzi (1988) señala que las diferencias existentes en el nivel de recaudación de los países en vías de desarrollo no pueden ser atribuidas a variaciones en la institucionalidad de la Administración Tributaria ni en los determinantes clásicos de la presión fiscal. Este autor considera que es necesario tener en cuenta la variabilidad de las políticas económicas, y específicamente se refiere a variables como el tipo de cambio real, las políticas de sustitución de importaciones, la liberalización comercial, la inflación, el nivel de deuda pública y las políticas financieras.

La determinación de la eficiencia en la recaudación tributaria de los países es otro aspecto que ha sido ampliamente analizado desde distintas vertientes. Entre las medidas de eficiencia más habituales se encuentra el esfuerzo fiscal o tributario, que hace referencia al grado en que un país utiliza su capacidad impositiva (Bahl 1971), el cual puede ser calculado a través de la relación entre la presión fiscal y la capacidad impositiva. El primero de esos conceptos relaciona los ingresos tributarios con el ingreso nacional (T/Y), mientras que el segundo refleja el poder de pago de un país (Plasschaert 1962). La capacidad impositiva, sin embargo, es más difícil de medir. Una posible alternativa podría ser teniendo en cuenta el nivel de ingreso, aunque en este caso el esfuerzo tributario (T/Y) sería idéntico a la presión fiscal. Tanzi (1981) afirma que el concepto de capacidad impositiva debe vincularse más bien a la parte del ingreso nacional que supere un mínimo de subsistencia (Y–S). Por tanto, el esfuerzo fiscal sería T/(Y–S). Sin embargo, ese mínimo de subsistencia es difícil de calcular, por lo que propone utilizar el ingreso per cápita, coincidiendo así con el índice de Frank (1959). No obstante, este índice tiene como principal limitación que asigna un mayor esfuerzo fiscal a los países con reducido PIB per cápita, incluso con presiones fiscales bajas. Para evitar estas limitaciones, Pizarro y Trigo (1999) proponen usar un ingreso per cápita relativo que no tenga en cuenta las fluctuaciones de las monedas.

]]> Las evidentes limitaciones en la cuantificación de la capacidad impositiva dieron origen a un segundo enfoque para medir el esfuerzo tributario durante la década de 1970 y que ha cobrado un mayor protagonismo en los estudios empíricos actuales. Es el llamado 'enfoque estocástico' que parte de un análisis de regresión y consiste en comparar la presión fiscal efectiva de un país, calculada a través de la relación entre recaudación fiscal y PIB, con la estimada con base en un modelo de regresión lineal, que sería la presión fiscal potencial. Cuando la presión fiscal efectiva es inferior a la potencial, el país está en realidad recaudando menos de lo que podría potencialmente (en este caso el índice de esfuerzo fiscal es menor a la unidad). Por el contrario, cuando el índice de esfuerzo fiscal es mayor a la unidad, significa que el país está haciendo un buen uso de sus bases tributarias. Adicionalmente, cuando la presión fiscal y el índice de esfuerzo fiscal son elevados, el país está limitado a incrementar su recaudación con relación al resto de países (Teera y Hudson 2004).Los primeros estudios que estiman el esfuerzo fiscal a través de esta metodología son los de Bahl (1971), Chelliah et al. (1975), Tait et al. (1979) y Tanzi (1981). Piancastelli (2001) mide el índice de esfuerzo tributario en una muestra de 75 países en vías de desarrollo durante el periodo 1985–1995 utilizando un modelo de datos de panel con efectos fijos, y compara los resultados con los obtenidos por Chelliah et al. (1975) y Tait et al. (1979). Encuentra que las variables que más influyen en la presión fiscal son el PIB per cápita, el índice de apertura de la economía y el tamaño del sector agrícola en la economía. En segundo lugar, realiza una clasificación de la muestra de países según el nivel del índice de esfuerzo tributario. Para una muestra de 17 países latinoamericanos, encuentra que el valor para este índice es, en promedio, de 0.937, lo que significa que el nivel real es relativamente cercano al estimado. Este promedio, sin embargo es levemente inferior al de los países de Europa y de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y muestra niveles similares a los encontrados para África y los países del Medio Oriente y Asia.

Teera y Hudson (2004), basándose en el enfoque planteado por Musgrave (1969), estudian el índice de esfuerzo tributario para países de ingreso medio y alto incluyendo el nivel de evasión que se presenta en el sistema tributario. Después de aplicar un modelo de datos de panel con efectos fijos sobre una muestra de 122 países de la OCDE y África Subsahariana para el periodo 1975–1998, encuentran que el modelo es poco significativo para todo el panel de datos. Sin embargo, los resultados mejoran al trabajar con muestras de países similares respecto a su locación geográfica y nivel de ingreso per cápita. Gupta (2007) realiza un estudio muy similar al de Piancastelli (2001) utilizando diversos modelos de datos de panel tanto estáticos, considerando la existencia de efectos fijos y aleatorios, como modelos de corrección de errores y paneles dinámicos, empleando estimadores mediante el método generalizado de momentos (GMM, por sus siglas en inglés) en diferencias y de sistema, sobre una base de 105 países en vías de desarrollo, para un periodo de 25 años.

Bird et al. (2004, 2008) incluyen en su análisis de corte transversal aspectos institucionales como el grado de democracia de una sociedad o el nivel de corrupción al que se enfrentan los agentes. Los autores hacen énfasis en el caso de América Latina y encuentran que aun cuando se han llevado a cabo varias reformas en la mayoría de los países de la región, la presión tributaria se ha mantenido constante. También observan que las variables de economía política son relevantes como variables explicativas de la presión fiscal. Los posibles problemas de endogeneidad de las variables políticas utilizadas se solucionan por medio de la inclusión de variables instrumentales tales como la división religiosa y étnica, con base en estudios realizados por Alesina et al. (2003) y La Porta et al. (1999).

Bornhorst et al. (2008) profundizan en los estudios previos de Moore (1998, 2007), Collier y Hoeffler (2005) y Collier (2006) al incluir en el modelo de esfuerzo fiscal variables relacionadas con ingresos fiscales procedentes de la explotación de recursos naturales, en concreto el porcentaje de ingresos fiscales obtenidos de la explotación de hidrocarburos. Para ello, utilizan un panel de 30 países con dotaciones importantes de recursos naturales para el periodo 1992–2005, encontrando una relación inversa entre la presión fiscal y el nivel de ingresos procedentes de actividades extractivas.

En cuanto a los estudios empíricos sobre América Latina, están los ya mencionados trabajos de Pianscastelli (2001), Gupta (2007) y Bird et al. (2008). Martínez–Vázquez (2001) analiza el escaso impacto sobre el nivel de recaudación de las reformas tributarias que se llevaron a cabo en México desde la década de 1980 y comienzos de 1990. Para ello, parte del cálculo del índice de esfuerzo fiscal para 32 países en vías de desarrollo. La estimación la realiza con base en un modelo de datos de panel con observaciones de cada país para el periodo 1990–1996. El autor utiliza como variables explicativas el PIB per cápita, el índice de apertura comercial, la importancia de las exportaciones de hidrocarburos respecto al PIB y la participación de la agricultura en el PIB. Como principal conclusión, determina que la estructura del sistema tributario mexicano está al nivel de la estructura de los países desarrollados, pero el nivel de esfuerzo fiscal alcanzado sigue ubicándose entre los más bajos de los 32 países analizados. Un estudio similar lo realizan McLure y Zodrow (1997) para el caso colombiano, y Best (1976) para la región centroamericana.

Martner (2000) observa que la contribución de los ingresos tributarios en el total de ingresos del sector público varía considerablemente entre países latinoamericanos. Así, para 1997 los ingresos tributarios del sector público no financiero representaron 99% de los ingresos totales del gobierno argentino, 86% en el caso de Brasil y 85% en Perú. Por el contrario, Venezuela con 32%, Ecuador con 38%, México con 43% y Bolivia con 46% fueron los países con menor contribución relativa. Para los 12 países de América Latina considerados en el estudio, el porcentaje medio fue de 53.5%, demostrando una escasa profundización tributaria en la región.

EL MODELO

Como se ha podido comprobar en los anteriores apartados, la mayor parte de los trabajos empíricos han partido de modelos lineales donde la variable dependiente es la presión fiscal y las variables explicativas incluyen una serie de factores económicos, sociales o institucionales determinantes de las diferencias en esa ratio. El modelo lineal considerado adopta la siguiente forma:

]]>

donde PTit es la presión tributaria medida por la ratio entre ingresos tributarios y PIB nominal, ambos medidos en dólares americanos; xkit es un vector de factores económicos, institucionales y geopolíticos determinantes; ηi son los efectos individuales no observados que son específicos de cada país, pero constantes en el tiempo, y δt son los efectos temporales no observados, que varían en el tiempo, pero que son idénticos entre países. Finalmente el término uit es la perturbación aleatoria que se espera se distribuya como una normal de media cero y varianza constante. El modelo lineal no incluye intercepto al considerar que no existe recaudación autónoma.

Respecto a las variables explicativas de tipo económico tomadas en cuenta en el presente análisis se consideran: el ingreso per cápita (PlBpc) utilizado como proxy del nivel de desarrollo de los países, donde se espera encontrar una influencia positiva sobre el nivel de recaudación; la apertura comercial medida a través de la relación entre importaciones y exportaciones sobre el PIB (OPEN) con una influencia esperada positiva por su relación con impuestos sobre importaciones; la ayuda externa recibida para el desarrollo medida en millones de dólares corrientes (AID), donde se espera encontrar un efecto negativo sobre la presión fiscal; la estructura productiva, medida a través de las relaciones entre agricultura, manufacturas y minería respecto al PIB, con efectos negativos en la primera (AGR / PIB) y en la tercera (MIN / PIB) y un efecto positivo en la segunda (MAN / PIB); la deuda pública externa respecto al PIB (DEUDA) con un efecto esperado positivo; la inversión realizada por el país como porcentaje del PIB (FBKF) con un efecto positivo y la participación de las inversiones extranjeras directas en la formación bruta de capital fijo en el momento t (IED / FBKT) con un efecto negativo debido a que muchos países pueden crear incentivos tributarios para captar mayores flujos de inversión extranjera (Cassou 1997; UNCTAD 2000).

Las variables institucionales consideradas tratan de reflejar la confianza social de la población en las reglas impuestas por las instituciones públicas. Para ello se han incluido los derechos políticos (POL) y los derechos civiles (CIV) elaborados a partir de la base de datos Freedom in the World 2007.7 La variable POL analiza la cercanía del sistema político de cada país con el ideal democrático. Específicamente, un país donde se llevan a cabo elecciones justas la población respeta al partido que gana la elección, que es el que termina gobernando. Un país donde existen varios partidos políticos, una oposición con poder verdadero y la posibilidad de participación política de las minorías de manera informal, tendrá un índice igual a uno, y en el caso contrario tendrá un índice igual a siete. El índice CIV mide el grado en que la sociedad posee libertades de expresión y creencia, asociación y seguridad jurídica. Un país donde estos derechos son respetados tendrá un índice igual a uno, mientras que en el caso contrario registrará un índice de siete.

Adicionalmente, se han tenido en cuenta tres variables geopolíticas. La primera es pertenencia a un bloque de integración económica, considerando tres grupos de países, Comunidad Andina (CAN), Mercado Común del Sur (MERCOSUR) y países de Centroamérica (CENTRO)8, con el fin de comprobar si existe algún patrón institucional de ámbito internacional que diferencie la efectividad de los ingresos tributarios de los países de América Latina.9 La segunda es la existencia de tratados de libre comercio con Estados Unidos (TLECU)10 al ser este país el destino de una buena parte de las exportaciones de América Latina. Finalmente se han estudiado los efectos del Consenso de Washington (REF90) reincluyendo una variable dummy para el periodo 1990–2007.11

Las fuentes estadísticas utilizadas para la mayoría de las variables analizadas han sido obtenidas de la UNCTAD (Handbook of Statistics). La deuda externa total en términos corrientes ha sido tomada del World Development Indicators del Banco Mundial y, como ya se mencionó, los derechos políticos y civiles (CIV) fueron elaborados a partir de la base de datos lac 2007. Para normalizar los datos se tomaron logaritmos neperianos en todas las series de datos. Respecto a los efectos temporales de corto plazo provocados por los ciclos económicos, la mayoría de los estudios han tratado de reducir su influencia sobre los estimadores obtenidos sin perder demasiada información, agrupando los datos en intervalos de varios años, tomando los valores medios en cada subperiodo. Sin embargo, esto tiene un costo importante en la dimensión temporal de los datos. En su lugar, se ha optado por suavizar las series aplicándoles medias móviles de tres años.

El modelo lineal fue aplicado a 18 países de América Latina para el periodo 1975–2007 empleando una metodología de datos de panel. Para ello, en primer lugar se estimó la base de datos a través de un modelo de mínimos cuadrados agrupados (estimador POOL), cuya principal ventaja respecto a las estimaciones de sección cruzada es el aumento de grados de libertad. Sin embargo, los estimadores obtenidos pueden ser sesgados e inconsistentes al incluir la heterogeneidad no observable o efectos fijos en el término de error. Dado que las variables explicativas consideradas a priori pueden no capturar todas las características específicas del país, se utilizó un estimador de mínimos cuadrados con variables dummy (LSDV, por sus siglas en inglés) que sí tiene en cuenta los efectos fijos, eliminando así el sesgo por selección.

Sin embargo, aún pueden quedar fuentes de sesgo en los estimadores. La posible endogeneidad de ciertas variables explicativas podría ocasionar problemas de correlación entre las variables explicativas y el término de error. Una segunda fuente de sesgo puede darse en presencia de autocorrelación en los residuos, puesto que los retardos de los residuos estarían correlacionados con las variables explicativas cuando éstas son endógenas o incluso exógenas débiles.12 Para controlar estos sesgos se realizó un análisis dinámico de datos de panel a través de estimadores GMM de sistema (GMM sys). El GMM transforma el modelo tomando primeras diferencias para eliminar los efectos fijos no observados, e instrumenta las variables explicativas con problemas de endogeneidad o exogeneidad débil a través de una matriz de condiciones de momentos ortogonales con las variables en diferencias. Las variables consideradas como endógenas fueron el PlBpc, AGRIPIB, MINI PIB, MANIPIB al tener como factor común con la variable dependiente el PIB. Los resultados obtenidos se muestran en el cuadro 2.

La prueba de autocorrelación de Arellano y Bond muestra la presencia de autocorrelación de primer orden, pero no de segundo en los residuos de la ecuación en diferencias, como debe ser. Este resultado, a su vez, demuestra la ausencia de sesgo por ciclos económicos, comprobando que la agrupación en medias móviles es efectiva. Por otra parte, la prueba de Hansen de restricciones sobreidentificadas verifica la validez de las variables instrumentales utilizadas y la prueba de Sargan–diferencia no detecta problemas de validez en los nuevos instrumentos en diferencias para la ecuación en niveles añadida por el GMM sys.

Así pues, teniendo en cuenta los resultados de la estimación GMM sys se evidencia un claro efecto positivo del PIB per cápita sobre el nivel de ingresos tributarios de los países de América Latina, lo que pone de manifiesto la relación directa entre desarrollo económico y la capacidad para recaudar impuestos. Respecto a la especialización productiva de los países de la región, el sector agrario tiene un efecto negativo sobre los ingresos tributarios, lo que podría estar demostrando la dificultad de gravar el ingreso de este sector y podría estar relacionado, además, con los niveles de informalidad en las economías latinoamericanas. El sector manufacturero obtuvo un elevado efecto negativo, resultado que no concuerda con otros estudios. Esto podría explicarse una vez más por los niveles de informalidad de la economía o por problemas relacionados con la evasión fiscal. Además, dado que muchos países generan incentivos a través del sistema tributario para el sector industrial, la relación negativa podría estar relacionada con el gasto tributario entendido como los ingresos que el Estado deja de percibir por recaudación de impuestos debido a incentivos tales como la exención de impuestos a ciertos productos. Lo contrario sucede con el sector minero.

En cuanto al nivel de apertura comercial, si bien el coeficiente estimado fue positivo, el estimador no fue significativo, lo que podría demostrar una escasa importancia de los impuestos a la importación en los ingresos públicos de la mayoría de los países latinoamericanos. Respecto al efecto de la inversión extranjera directa (ied) sobre el total de inversiones realizadas se obtuvo una discreta influencia positiva sobre la presión fiscal aunque el efecto no fue significativo, a diferencia de la estimación LSDV. El efecto positivo fue mayor y significativo respecto a la inversión total de los países medida a través de la formación bruta de capital fijo. Ambas variables estarían demostrando que la inversión de capital, realizada principalmente por nacionales y de forma más dudosa por extranjeros, es un determinante importante de los ingresos tributarios. Por otra parte, la deuda pública no fue significativa, a pesar del fuerte aumento del endeudamiento público de los países latinoamericanos durante la década de 1990.14 Finalmente, la ayuda extranjera para el desarrollo no tuvo un efecto significativo sobre la recaudación.

Respecto a las variables institucionales consideradas, el respeto de los derechos políticos (POL) tiene un impacto positivo y significativo sobre la presión fiscal. Estos resultados sustentan de alguna manera los ya obtenidos por Benhabib y Przeworski (2006) respecto al grado de aceptación por parte de las élites de las políticas redistributivas que vienen de la mano de regímenes más democráticos en sociedades con niveles altos de desigualdad. No hay que olvidar que una de las características principales del continente americano es su grado de desigualdad (Banco Interamericano de Desarrollo, bid, 2003; Eslava 2006; Braun 2007). Los coeficientes estimados muestran que en América Latina los gobiernos menos democráticos tienden a generar niveles de presión fiscal más elevados. En cuanto al coeficiente estimado del índice de libertades civiles (CIV) fue significativo a 90% en la estimación LSDV, pero no significativo en la estimación GMM. En todo caso su signo fue negativo, mostrando que en aquellas sociedades de América Latina donde los derechos civiles son respetados, la presión fiscal tiende a ser más alta en promedio. Estos resultados tienen sentido, por ejemplo, en una sociedad donde se garantizan las libertades de asociación, siendo la actividad empresarial más alta. Esto, a su vez, implica un incremento en la base de contribuyentes que se reflejará en un aumento de los niveles de recaudación.

El análisis de la pertenencia a un bloque comercial también arrojó resultados reveladores. Los parámetros estimados fueron positivos en todos los grupos considerados aunque únicamente fueron significativos en los países de Centroamérica. Estos países obtuvieron un coeficiente de 0.87, lo que mostraría un fuerte efecto regional sobre la recaudación de esta zona. Por otra parte, la existencia de acuerdos de integración con Estados Unidos tuvo un resultado positivo aunque no significativo en la estimación GMM (sí en la LSDV), lo que podría reflejar un mayor grado de formalidad y transparencia en la facturación del sector exportador hacia este país. Finalmente, las medidas aplicadas por los países de la región a raíz del Consenso de Washington han tenido un efecto positivo sobre la recaudación de los países, aunque no significativo.

Los efectos fijos no observables fueron significativos en diversos países de la región (véase el cuadro 3), mostrando que el modelo propuesto no recogió todas las especificidades estructurales de ciertos países. Uruguay sería el país donde estos efectos tendrían un mayor impacto, seguido de Brasil y Chile. El resto de países se vieron afectados por una serie de variables que impactaron negativamente en su efectividad recaudatoria, siendo Guatemala, Ecuador y el Salvador los más afectados. Estos resultados abren un interesante camino al investigador para determinar cuales han sido los factores determinantes.

]]> Construcción del índice de esfuerzo fiscal

A partir de los coeficientes obtenidos en el anterior análisis empírico se ha calculado el índice de esfuerzo fiscal como ratio entre la presión fiscal real y la esperada por el modelo planteado. Este índice mide el grado de utilización de la capacidad productiva de cada país, de modo que un índice superior a uno implica que el país estaría recaudando más de lo que predice el modelo, dadas sus condiciones económicas, sociales e institucionales y viceversa (Piancastelli 2001). Para calcular el índice de esfuerzo fiscal se partió de la estimación GMM sys, obteniéndose los resultados mostrados en las gráficas 1, 2 y 3.

En las gráficas referidas puede apreciarse cómo el índice de esfuerzo fiscal (IEF) de América Latina ha estado en torno a la unidad, lo que mostraría que la presión fiscal real es similar a la potencial. No obstante, se evidencia una cierta tendencia creciente del IEF en la región, pasando de estar ligeramente por debajo de la unidad hasta mediados de la década de 1980 a situarse durante la década de 1990 en torno a la unidad, y mejorando ostensiblemente a partir del 2000.

Por áreas geográficas, los países de MERCOSUR junto con Chile parecen tener un comportamiento bastante similar, con excepción de Argentina que mantiene un IEF superior a la media de América Latina en todo momento. Chile, por el contrario, ha experimentado un continuo descenso en su IEF pasando a ser negativo a principios de la década de 2000, lo que mostraría un rezago creciente entre la capacidad de recaudación de sus autoridades tributarias y el potencial de recaudación del país, a pesar de que en los últimos años ha experimentado un ligero aumento en su presión fiscal.

]]> Los países de Centroamérica y México, parecen tener niveles de esfuerzo fiscales más dispares al principio del periodo analizado, situación que se prolonga hasta finales de la década de 1980, siendo más homogéneos a partir de ese momento. El nacimiento del Sistema de Integración Centroamericano (SICA) podría ser el factor determinante de esta igualación. Guatemala, sin embargo, muestra una evolución muy diferente con un IEF en torno a 0.5 hasta 1986. La reforma tributaria de 1987 que permitió triplicar la presión fiscal en tan sólo tres años es la responsable del fuerte aumento en el IEF guatemalteco, manteniéndose por encima de la media latinoamericana a partir de ese momento.Entre los países andinos no se observa un patrón común respecto al esfuerzo fiscal, siendo Perú el que más se aproxima a la media latinoamericana, seguido de Bolivia y Venezuela. Ecuador es el país más volátil del grupo, con un IEF muy por debajo de la media y en sentido decreciente hasta mediados de la década de 1980 debido, en nuestra opinión, al efecto sustitución provocado por la fuerte dependencia petrolera del país. A partir de ese momento se evidencia una fuerte recuperación que coincide con la profunda reforma administrativa y de la estructura tributaria llevada a cabo en 1988 impulsada por el gobierno para reducir el déficit fiscal. No obstante, a partir de 2000 Ecuador comienza a sufrir un deterioro en su IEF provocado por un estancamiento en su presión fiscal real, mientras las condiciones económicas del país habrían mejorado gracias al proceso de dolarización llevado a cabo en 2000.

Por otra parte, como han mencionado Teera y Hudson (2004), los países que tienen un IEF mayor a la unidad estarían haciendo un buen uso de sus bases tributarias, por encima del potencial medio de recaudación y viceversa. Este es el caso de Argentina, Guatemala desde 1988 o Ecuador entre 1989 y 2003. Por el contrario, Chile desde 1987 o Venezuela desde 1990 habrían tenido un IEF por debajo de la unidad, lo que indicaría una carencia en sus administraciones tributarias.

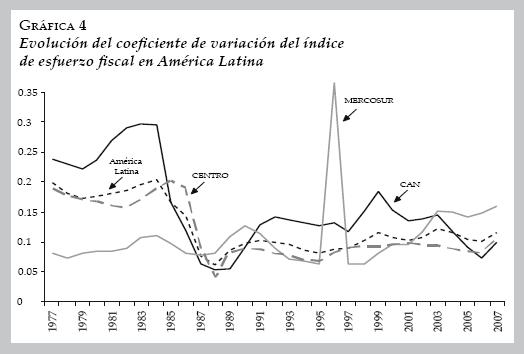

Para finalizar, se analiza la evolución de la dispersión del IEF por grupos de países entre 1975 y 2007. En la gráfica 4 se observa que se ha producido una disminución en el coeficiente de variación durante la década de 1980. A ello han contribuido los países andinos, que son el grupo más disperso, y los del Centro y Norte de América que se han comportado en torno a la media. Los países del MERCOSUR, por el contrario, han mantenido dispersiones más discretas y prácticamente constantes hasta 2000. A partir de 1990 no se observa una disminución en las disparidades en el IEF de ninguno de los grupos de países, aunque desde principios de 2000 los países andinos experimentan una fuerte disminución en su dispersión, sucediendo lo contrario en los países de MERCOSUR.

CONCLUSIONES

El presente trabajo ha tenido por objetivo determinar los factores que influyen en el nivel de ingresos fiscales de los países de América Latina. Para ello, se tuvieron en cuenta variables de tipo tanto económico como institucional y geopolítico. Las variables que afectaron positivamente a la presión fiscal de los países de la región fueron el nivel de desarrollo económico medido a través del PIB per cápita; la especialización productiva en sectores mineros altamente correlacionado con el porcentaje de inversión en capital, realizada principalmente por nacionales; la pertenencia a bloques comerciales también tiene elevado efecto positivo sobre la presión tributaria, sobre todo entre los países de Centroamérica. La agricultura y la industria manufacturera tuvieron un impacto negativo debido quizás al elevado grado de informalidad en estos sectores. Finalmente, la firma de un tratado de libre comercio con Estados Unidos así como las medidas de ajuste aplicadas en la década de 1990 tuvieron impactos menos claros sobre la recaudación.

Respecto a las variables institucionales, la relación entre el sistema político y el nivel de recaudación refleja la realidad distributiva de América Latina. Esta relación es positiva, es decir los países más democráticos en el subcontinente tienden a recaudar niveles más altos de ingresos tributarios. La relación entre los derechos civiles y el nivel de recaudación resultó no significativa en la estimación GMM sys.

]]> En lo que respecta al índice de esfuerzo fiscal, América Latina registró un decremento generalizado hasta finales de la década de 1980 y un estancamiento a partir de ese momento, debido sobre todo a un comportamiento más homogéneo entre países de Centroamérica, con excepción de Guatemala, y del MERCOSUR, con excepción de Argentina.La recaudación tributaria es un elemento esencial del desarrollo económico de los países. De acuerdo con los resultados obtenidos en este trabajo, es fundamental que los gobiernos latinoamericanos apliquen políticas destinadas a incrementar los niveles de ingresos tributarios para así alcanzar los niveles potenciales de recaudación. Estas políticas deberían estar dirigidas a disminuir los niveles de desigualdad mediante políticas de Estado a largo plazo. También es importante promocionar la inversión, tanto interna como externa.

BIBLIOGRAFÍA

Acevedo, C. y M. González, "El Salvador: diagnóstico del sistema tributario y recomendaciones de política para incrementar la recaudación", Washington, D.C, Departamento Regional de Operaciones II, Banco Interamericano de Desarrollo (BID), Serie de Estudios Económicos y Sectoriales RE2–003–011, 2003. [ Links ]

Alesina, A.; A. Devleeschauwer; W. Easterly; S. Kurlat y R. Wacziarg, "Fractionalization", Journal of Economic Growth, vol. 8(2), 2003, pp. 155–194. [ Links ]

Alonso, J.A., "Las trampas del progreso en América Latina", Revista de Occidente, núm. 317, 2007, pp. 37–53. [ Links ]

]]>Ansari, M.M., "Determinants of tax ratio: a cross–country analysis", Economic and Political Weekly, junio 19, 1982, pp. 1035–1042. [ Links ]

Bahl, R.W, "Regression approach to tax effort and tax ratio analysis", IMF Staff Papers, vol. 18(3), 1971, pp. 570–612. [ Links ]

Bahl, R.W; J. Martínez–Vázquez y S. Wallace, "State and local government choices in fiscal redistribution", National Tax Journal, vol. 55(4), 2003. [ Links ]

Banco Interamericano de Desarrollo (BID), "Inequality, exclusion and poverty in Latin America and the Caribbean: implications for development", Seminario de Cohesión social en América Latina y el Caribe, Comisión Europea/BID, 2003. [ Links ]

Benhabib, J. y A. Przeworski, "The political economy of redistribution under democracy", Economic Theory, vol. 29(2), 2006, pp. 271–290. [ Links ]

]]>Best, M.H., "Political power and tax revenues in Central America", Journal of Development Economics, vol. 3(1), 1976, pp. 49–82. [ Links ]

Bird, R.M.; J. Martínez–Vázquez y B. Torgler, "Societal institutions and tax effort in developing countries", International Tax Program no. 04011, 2004. [ Links ]

––––––––––, "Tax effort in developing countries and high income countries: the impact of corruption, voice and accountability", Economic Analysis and Policy, vol. 38(1), 2008, pp. 55–71. [ Links ]

Bornhorst, F.; S. Gupta y J.N. Thornton, "Natural resource endowments, governance, and the domestic revenue effort: evidence from a panel of countries", Fondo Monetario Internacional (FMI), Working Paper no. 08/170, 2008. [ Links ]

Braun, M., "Fiscal policy reform in Latin America", BID/Centro de Implementación de Políticas Públicas para la Equidad (CIPPEC), 2007. [ Links ]

]]>Cassou, S.P., "The link between tax rates and foreign direct investment", Applied Economics, vol. 29(10), 1997, pp. 1295–1301. [ Links ]

Chelliah, R.J., "Trends in taxation in developing countries", IMF Staff Papers, vol. 18(2), 1971, pp. 254–325. [ Links ]

Chelliah, R.J.; H.J. Baas y M.R. Kelly, "Tax ratios and tax effort in developing countries, 1969–1971", IMF Staff Papers, vol. 22(1), 1975, pp. 187–205. [ Links ]

Chu, K., "External shocks and the process of fiscal adjustment in a small open developing economy", FMI, Working Paper no. 87(11), 1987. [ Links ]

Collier, P., "Is aid oil? An analysis of Whether Africa can absorb more aid", World Development, vol. 34(9), 2006, pp. 1482–1497. [ Links ]

]]>Collier, P. y A. Hoeffler, "Democracy and resource rents", University of Oxford, Paper GPRG–WPS–016, 2005. [ Links ]

Conrad, A.H., "On the calculation of the tax burdens", Economica, vol. 22, núm. 88, 1955, pp. 342–48. [ Links ]

Eltony, M.N., "Measuring tax effort in Arab countries", artículo para el Economic Research Forum, Ninth Annual Conference, Universidad Americana en Sharja, Emiratos Arabes Unidos, 2002. [ Links ]

Eshag, E., Fiscal and Monetary Policies and Problems in Developing Countries, Cambridge, Cambridge University Press, 1983. [ Links ]

Eslava, M., "The political economy of fiscal policy: a survey", BID, Working Paper no. 583, 2006. [ Links ]

]]>Feenberg, D.R. y H.S. Rosen, "Tax structure and public sector growth", Journal of Public Economics, vol. 32(1), 1987, pp. 185–201. [ Links ]

Feld, L.P. y B.S. Frey, "Trust breeds trust: how taxpayers are treated", Economics of Governance, vol. 3(2), 2002, pp. 87–99. [ Links ]

Franco–Rodríguez, S.; O. Morrissey y M. McGillivray, "Aid and the public sector in Pakistan: evidence with endogenous aid", World Development, vol. 26(7), 1998, pp. 1241–1250. [ Links ]

Frank, H.J., Measuring State Tax Burdens, Princeton, Princeton University, School of Public and International Affairs, 1959. [ Links ]

Gasparini L. y D. Artana, "La incidencia distributiva de la Ley de Equidad Fiscal de Nicaragua", Banco Mundial y Fundación de Investigaciones Económicas Latinoamericanas (FIEL), 2003. [ Links ]

]]>Ghura, D., "Tax revenue in Sub–Saharan Africa: effects of economic policies and corruption", FMI, Working Paper no. 98(135), 1998. [ Links ]

Gupta, A.S., ''Determinants of tax revenue efforts in developing countries", FMI, Working Paper no. 07(184), 2007. [ Links ]

Kirchler, E.; E. Hoelzl e I. Wahl, "Enforced versus voluntary tax compliance: The 'slippery slope' framework", Journal of Economic Psychology, vol. 29(2), 2008, pp. 210–225. [ Links ]

La Porta, R.; F. López–de–Silanes; A. Shleifer y R. Vishny, "The quality of government", Journal of Law, Economics, and Organisation, vol. 15(1), 1999, pp. 222–279. [ Links ]

Leuthold, J.H., "Tax shares in developing economies: a panel study", Journal of Development Economics, vol. 35(1), 1991, pp. 173–185. [ Links ]

]]>Linn F.J. y D. Weitzel, "Public finance, trade and development: what have we learned?", en Tanzi (ed.), Fiscal Policy in Open Developing Economies, Washington D.C, FMI, 1990, pp. 9–28. [ Links ]

Martínez–Vázquez, J., "Mexico: an evaluation of the main features of the tax system", International Studies Program/Andrew Young School of Policy Studies/George State University, Working Paper 01–12, 2001. [ Links ]

Martner, R., "Los estabilizadores fiscales automáticos", Revista de la CEPAL, núm. 70, 2000, pp. 31–52. [ Links ]

Martner, R. y V. Tromben, "La sostenibilidad de la deuda pública", Revista de la CEPAL, núm. 84, 2003, pp. 99–115. [ Links ]

McLure, C.E. y G. Zodrow, "Thirty years of tax reform in Colombia", en WR. Thirsk (ed.), Tax Reform in Developing Countries, Washington D.C, Banco Mundial, 1997, pp. 57–125. [ Links ]

]]>Moore, M., Death Without Taxes: Democracy, State Capacity and Aid Dependence in the Fourth World, Oxford, Oxford University Press, 1998, pp. 84–186. [ Links ]

––––––––––, "How does taxation affect the quality of governance?", Institute of Development Studies (IDS) Working Paper no. 280, 2007. [ Links ]

Musgrave, P.B., United States Taxation of Foreign Investment Income: Issues and Arguments, Harvard, University Harvard Law School, 1969. [ Links ]

Piancastelli, M., "Measuring the tax effort of developed and developing countries: cross–country panel data analysis, 1989–1995", Instituto de Pesquisa Económica Aplicada (IPEA), Trabajo de discusión, 2001. [ Links ]

Pizarro, M. y J. Trigo, España en Europa. Un esfuerzo fiscal desproporcionado, Madrid, Círculo de Empresarios, 1999, pp. 103. [ Links ]

]]>Plasschaert, S.R.F., Capacidad tributable en los países en desarrollo, Washington, Instituto de Desarrollo Económico, Banco Internacional de Reconstrucción y Fomento, 1962, pp. 131–235. [ Links ]

Prest, A.R., "Statistical calculation of tax burdens", Economica, núm. 22, 1955, pp. 234–245. [ Links ]

Romano, A., "La reforma tributaria en Uruguay un proceso hacia la equidad", Estimaciones Tributarias, 2008. Disponible en: <http://www.estimaciones–tributarias.com/templates/seccion_06_ifr.htm> [ Links ].

Schenone, O. y C. de la Torre, "Guatemala: fortalecimiento de la estructura tributaria", Departamento Regional de Operaciones II, BID, Serie de Estudios Económicos y Sectoriales RE2–003–012, 2003. [ Links ]

Stotsky, J.G. y A. WoldeMariam, "Tax effort in Sub–Saharan Africa", FMI, Working Paper no. 97(107), 1997. [ Links ]

]]>Tait, A.A.; WL.M. Gratz y B.J. Eichengreen, "International comparisons of taxation for selected developing countries, 1972–1976", IMF Staff Papers, vol. 26(1), 1979, pp. 123–156. [ Links ]

Tanzi, V, "A statistical evaluation of taxation in Sub–Saharan Africa", en Taxation in Sub–Saharan Africa, Washington D.C., FMI, 1981, pp. 45–50. [ Links ]

––––––––––, "Quantitative characteristics of the tax systems of developing countries", en D. Newbery y N. Stern (eds.), The Theory of Taxation for Developing Countries, Nueva York, Oxford University Press/Banco Mundial, 1987, pp. 205–241. [ Links ]

––––––––––, "The impact of macroeconomic policies on the level of taxation (and on the fiscal balance) in developing countries", FMI/National Bureau of Economic Research (NBER), Working Paper no. 88(95), 1988. [ Links ]

––––––––––, "Potential income as a tax base in theory and practice", en Public Finance in Developing Countries, Brookfield, Vermont, Ed. Edward Elgar, 1991, pp. 193–209. [ Links ]

]]>––––––––––, "Structural factors and tax revenue in developing countries: a decade of evidence", en I. Goldin y L.A. Winters (eds.), Open Economies: Structural Adjustment and Agriculture, Cambridge/Nueva York en Melbourne, Cambridge University Press, 1992, pp. 267–285. [ Links ]

Teera, J.M., "Determinants of tax revenue Share in Uganda", Centre for Public Economics, Working Paper 09b–03, 2003. [ Links ]

Teera, J.M. y J. Hudson, "Tax performance: a comparative study", Journal of International Development, vol. 16(6), 2004, pp. 785–802. [ Links ]

Torgler, B., "Tax morale and direct democracy", European Journal of Political Economy, vol. 21(2), 2006, pp. 525–531. [ Links ]

Tyler, T., "Psychological perspectives on legitimacy and legitimation", Annual Review of Psychology, núm. 57, 2006, pp. 375–400. [ Links ]

]]>Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), "Tax incentives and direct foreign investment: a global survey", UNCTAD, ASIT Advisory Studies no. 16, 2000. [ Links ]

Wallace, S. y R.W. Bahl, "Public financing in developing and transition countries", Public Budgetingy Finance, vol. 25(4), 2005, pp. 83–98. [ Links ]

Werneck, R.L.F., "Tax reform in Brazil: small achievements and great challenges", Departamento de Economía, Pontificia Universidad Católica de Río de Janeiro, Textos para discusión no. 436, 2000. [ Links ]

Este trabajo fue presentado en el XVI Encuentro de Economía Pública celebrado el 5 y 6 de febrero de 2009 en Granada (España) e incorpora todas las sugerencias realizadas por los revisores. Asimismo agradecemos la valiosa colaboración de Víctor Aguiar, del Programa de Economía de FLACSO–Ecuador. Agradecemos a los dictaminadores por las sugerencias aportadas en el presente artículo.

*** JEL: Journal of Economic Literature–Econlit.

]]> 1 La presión fiscal nos dice cuál es el porcentaje del ingreso nacional de un país que es recaudado por medio de tributos en un periodo de tiempo determinado. Entre los primeros autores que estudian este concepto se puede mencionar Prest (1955) y a Conrad (1955).2 En 1997, las autoridades tributarias aumentaron la tasa del Impuesto al Valor Agregado (IVA) del 7 al 10 por ciento y en 2001 nuevamente a 12%. En 1998 se creó el Impuesto a las Empresas Mercantiles y Agropecuarias (IEMA), un impuesto que opera como un pago mínimo a cuenta del Impuesto sobre la Renta (ISR) de las personas jurídicas. En 2000 se suscribe un acuerdo nacional con el nombre de Pacto Fiscal, cuyo objetivo era reformar el sistema tributario dando una mayor transparencia y progresividad (Schenone y de la Torre 2003).

3 Acevedo y Orellana (2003) destacan la Ley del Impuesto sobre la Renta y la aplicación de un IVA de 10% en reemplazo al impuesto de timbres, ambos en 1992.

4 La Ley de Equidad Fiscal fue diseñada para reducir la brecha fiscal, reducir distorsiones, mejorar la transparencia y la equidad vertical y horizontal (Gasparini y Artana 2003).

5 El esfuerzo tributario nos dice cuál es el grado de utilización de la capacidad impositiva de un país (Bahl 1971), y ha sido tradicionalmente medido a través de la relación entre la presión fiscal y la capacidad impositiva, siendo esta última el poder de pago de un país (Plasschaert 1962). Precisamente la medición de la capacidad impositiva ha motivado una extensa literatura y se explicará ampliamente en el siguiente apartado.

6 Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, Honduras, México, Nicaragua, Panamá, Paraguay, Perú, República Dominicana, Uruguay y Venezuela.

7 La base de datos Freedom in the World es publicada anualmente desde 1972 por la organización independiente Fredoom House y es considerada como el referente estándar de los derechos políticos y libertades civiles globales. En ambas variables institucionales, el grado más alto de derechos y libertades viene representado por un valor de 1 y el más bajo por un valor de 7. Para mayor información entrar en a la página web: <http://www.freedomhouse.org>.

8 La Comunidad Andina de Naciones está formada por Bolivia, Colombia, Ecuador, Perú, Venezuela hasta 2005 y Chile únicamente los años 1975 y 1976. Al MERCOSUR pertenecen Argentina, Brasil, Paraguay y Uruguay, todos ellos desde 1991. Finalmente los países de Centroamérica junto con México fueron considerados en un solo grupo y para todo el periodo considerado.

9 Piancastelli (2001) menciona que sería interesante la introducción de una variable que diferenciara a los países según el bloque económico al que pertenecen.

10 Los países de América Latina que tienen acuerdos comerciales con Estados Unidos son Chile (2003), Colombia (2006), Costa Rica (2004), El Salvador (2004), Guatemala (2004), Honduras (2004), México (1994), Nicaragua (2004), Panamá (2007), Perú (2006) y República Dominicana (2004).

]]> 11 Otras variables que fueron tenidas en cuenta en la estimación pero cuyos resultados no fueron significativos son la tasa de crecimiento de la población y el índice Freedom of the World elaborado por The House of Freedom.12 Una variable es exógena débil cuando E(yis, uit) ≠ 0 para s>t y E(yis, uit) = 0 en cualquier otro caso y es endógena cuando el término de error contemporáneo está correlacionado con la variable dependiente (E(yis, uit) ≠ = 0).

13 Se presentan únicamente las regresiones que han tenido un mayor grado de significancia. Los coeficientes mostrados fueron consistentes en las distintas especificaciones tenidas en cuenta.

14 Martner y Tromber (2003) afirman que a finales de la década de 1990 y principios de la siguiente los países latinoamericanos aumentaron considerablemente el peso de la deuda pública en manos de los gobiernos centrales pasando de 35.6 a 51.9 por ciento entre 1998 y 2002.

]]>