Asimetrías monetarias internacionales y Banca Central

International Monetary Asymmetries and the Central Bank

Ángel García Banchs*, Luis Mata Mollejas** y Edward J. Nell***

* New School University , Nueva York, Universidad de Siena, Italia, y Universidad Central de Venezuela, <garciaa@newschool.edu>.

]]> ** Universidad Central de Venezuela, <lmatam@cantv.net>.*** New School University, Nueva York, <nelle@newschool.edu>.

Manuscrito recibido en septiembre de 2007

Aceptado en marzo de 2008.

Resumen

Las teorías monetarias modernas, ortodoxas y heterodoxas, han pasado por alto el hecho de que posterior a la Segunda Guerra Mundial el mundo quedó dividido entre economías emisoras y receptoras de reservas, pasando el sistema monetario internacional desde entonces a ser completamente asimétrico. De allí que, desde el punto de vista teórico, señalemos la necesidad de tomar en cuenta si las economías emiten o no una moneda de reserva internacional, pues ello explicaría la existencia de diversas prácticas monetarias a nivel mundial. Este trabajo propone, y calcula, indicadores basados en datos provenientes de los balances de activos y pasivos de quince bancos centrales pertenecientes a Norteamérica, Suramérica, Europa y Asia. Los hallazgos con respecto a las diversas estructuras de activos y pasivos confirman la hipótesis acerca de la presencia de tales asimetrías. Se infiere en consecuencia que la política monetaria es menos flexible pero más influyente en las economías receptoras de reservas, y a la vez más flexible pero menos influyente en las economías emisoras. En pocas palabras, la exogeneidad de la tasa de interés de corto plazo es más débil en el caso de las economías receptoras de reservas las cuales se ven obligadas a acumular divisas y a procurar la estabilidad del tipo de cambio, debido a que sus monedas locales no son aceptadas en el exterior. Así, aunque la oferta crediticia es endógena en esas economías, las mismas no han sido capaces de librarse aún de la necesidad de mantener reservas monetarias en divisas extranjeras.

Palabras clave: asimetrías monetarias internacionales, bancos centrales.

Clasificación JEL: E12, E58, F30

]]>Abstract

Modern monetary theories both orthodox and heterodox have overlooked the fact that, after World War II, the world became divided among reserve issuing and reserve earning economies, allowing the international monetary system to become fully asymmetric. We propose that the study of monetary economies should take into account whether or not a country issues an international reserve currency, as that alters the whole picture. Moreover, we argue that international monetary asymmetries are the raison d'être behind diverse monetary practices throughout the world. The approach here has been to propose and compute some basic quantitative indexes based on balance sheet data from fifteen central banks belonging to North America, South America, Europe and Asia. The striking findings regarding the ratios, and the entirely different structures of assets and liabilities, confirm the above hypothesis. Monetary policy is less flexible but more influential in reserve earning economies and more flexible but less influential in reserve issuing ones. That is to say, the exogeneity of the short-term rate of interest is weaker in reserve earning economies, as the latter must be concerned with the accumulation of foreign currency assets and the stability of the foreign exchange rate. The reason is simple: their local currencies do not circulate abroad. Thus, although the supply of credit money is endogenous in such economies, they have not yet been able to free themselves fully from their dependence on (international) monetary reserves.

Key words: Internacional Monetary Asymmetries, Central Banks.

[...] y así hemos vuelto al punto de donde partimos: el hecho de que

el dinero es un servidor y no un amo, un medio y no un fin.

Robertson, 1955(1922), p. 184.

Introducción: el dinero hoy

]]> El dinero es medio de cambio y reserva de valor, pero sobre todo es unidad de cuenta para créditos y débitos. Por ello, es también el instrumento a través del cual gran parte de nuestras obligaciones son socialmente saldadas. Y, aunque sus orígenes se pierden en el tiempo, el dinero es una institución en permanente evolución. Él es, en esencia, un reconocimiento de deuda y, como tal, se ha transformado desde ser un símbolo-mercancía con valor intrínseco hasta ser un símbolo-no mercancía cuya circulación interna depende plenamente de la capacidad del Estado para hacer efectivo el cobro de los impuestos (Knapp, 1905; Keynes, 1930; Lerner, 1943; Nell, 1998; Wray, 2004).Sin embargo, el hecho de que todo Estado nacional pueda hacer circular su propia moneda a nivel interno contrasta con el hecho de que no todos puedan hacerlo a nivel internacional. Por ello, sostenemos que el actual sistema monetario es asimétrico al dividir las economías en emisoras y receptoras de reservas. El hecho es que, posterior a la Segunda Guerra Mundial, la oferta inelástica de oro como medio de pago internacional pasó a ser remplazada por una oferta elástica de dólares, a la cual se han ido sumando a la postre otras pocas monedas de circulación internacional. De allí que, desde entonces, la gran mayoría de los países se hayan visto obligados a acumular reservas de tales monedas para poder cumplir con sus compromisos con el exterior.

En consecuencia, cabe formular las siguientes preguntas: i) ¿cuáles son las diferencias entre las prácticas monetarias de las distintas economías y a qué se deben?, ii) ¿cómo se relacionan las mismas con las teorías del dinero? y iii) ¿cómo pueden observarse tales diferencias, y cuáles países tienden a seguir patrones similares?

En respuesta a estas interrogantes, el presente trabajo parte de la identificación de las diferencias esenciales entre las visiones teóricas del dinero, para contribuir posteriormente con nuevos conceptos destinados a facilitar la comprensión de las causas y consecuencias esenciales de lo que definiremos como asimetrías monetarias internacionales. Como método de contraste empírico en sustento de las explicaciones ofrecidas, el trabajo propone y calcula indicadores cuantitativos derivados del balance de activos y pasivos de los bancos centrales para así clasificar y evaluar su comportamiento.

El ensayo se estructura de la siguiente forma: la segunda sección resume los postulados e implicaciones de las teorías exógena y endógena del dinero. La tercera sección estudia las causas y consecuencias de las asimetrías monetarias internacionales, al incorporarlas dentro del cuerpo de la teoría endógena. La cuarta sección propone un nuevo método de estudio de los bancos centrales en función de indicadores cuantitativos provenientes de sus estructuras de activos y pasivos. La quinta sección trata la metodología, la sexta presenta los resultados y la séptima resume las conclusiones.

Las visiones esenciales del dinero

Una teoría es una imagen simplificada de los hechos; por ello, mientras más antigua sea más fuerte será su conexión con el pasado. Así, la teoría exógena del dinero se remonta a las economías tipo agrícola-artesanal con rendimientos decrecientes a escala, una alta correlación negativa entre el nivel de inversión y la tasa de interés, y el pago de salarios en función de la productividad marginal. Según esta teoría, los ajustes automáticos a través del sistema de precios ocurren de forma tal que existe una tendencia al pleno empleo y a la distribución armónica del ingreso (Friedman, 1956).

Dicha visión enfatiza el papel del dinero como medio de cambio y reserva de valor, pero de forma tal que se le considera una mercancía cuya función básica es reducir costos transaccionales. Según este enfoque, se espera que las reservas monetarias se vean físicamente restringidas y que la tasa de interés quede endógenamente determinada en el mercado de bienes, en función de la escasez. De allí que se espere que el ahorro anteceda a la inversión y que los depósitos y reservas sean requeridos para expandir el crédito.

Como resultado de lo anterior, la teoría exógena del dinero acepta la dirección de causalidad que va de la oferta monetaria al ingreso nominal, de forma tal que la inflación se considera como un fenómeno de demanda cuyo origen se deriva del exceso de dinero; por ello, se enfatiza el papel de la política monetaria y se minimiza el de la política fiscal.1

]]> Por el contrario, la teoría endógena del dinero se ajusta a las realidades del mundo moderno. Las primeras contribuciones se remontan a Wicksell (1898), Bernacer (1922), Robertson (1955 [1922]), y Keynes (1930, 1936), y su desarrollo incluye los aportes de los teóricos contemporáneos, poskeynesianos y circuitistas, como Arestis (1992), Davidson (1972), Kaldor (1982), Lavoie (1992), Minsky (1957), Moore (1988), Nell (1998), Rochon (2001) y Wray (2004), entre otros.Su análisis tiende a concentrarse en una economía de producción en masa caracterizada por rendimientos crecientes a escala así como por la dependencia de la inversión de la tasa de beneficios y del mantenimiento de un nivel deseado de utilización del capital.2 En vez de ajustes de precios automáticos conducentes al pleno empleo, se espera que los ajustes sean incompletos y en cantidades, obedeciendo a efectos multiplicadores. Dentro de este esquema, los salarios se negocian en la esfera socio-política como parte de un proceso conflictivo de distribución del ingreso, representando éste el factor de mayor influencia sobre los costos de producción y la inflación.

Cabe destacar que en la visión endógena, el valor del dinero no tiene ancla. Las reservas monetarias no enfrentan ninguna restricción, y la tasa de interés se fija exógenamente por el Estado.3 El crédito genera depósitos, la disponibilidad de reservas monetarias no limita la expansión del crédito y la inversión antecede al ahorro, ya que éste es sólo un residuo que reduce la demanda agregada.

La demanda agregada es validada mas no determinada por la cantidad de dinero, razón por la cual la dirección de causalidad se invierte: yendo del ingreso nominal efectivo y esperado a la oferta monetaria, y no al revés. El dinero es efecto mas no causa, pues el mismo es determinado por su propia demanda y el sistema monetario es flexible, acomodándose a las necesidades de la producción y el comercio.

Precisamente, la producción, el comercio, el pago de los salarios e insumos, y la propia incertidumbre crean la base para la demanda y circulación del crédito privado, cuya oferta está asegurada por la existencia de líneas de crédito prenegociadas con los bancos. Estos, por su parte, fijan sus tasas como un mark up sobre el costo promedio de los fondos, pero realizan ajustes a las mismas en función de sus perspectivas y niveles de confianza. Para ello, toman en cuenta no sólo el grado de incertidumbre genérica reinante sino también el riesgo específico de los diversos sectores prestatarios.

Por otro lado, la demanda y la circulación del dinero base están asociadas con los requerimientos de efectivo y reservas bancarias, pero sobre todo están aseguradas por el hecho de que éste es el único instrumento aceptado por el Estado para el pago de los impuestos (Knapp, 1905). Esto implica que, a pesar de las innovaciones financieras destinadas a economizar reservas, la tasa de interés de corto plazo siempre permanecerá bajo el control del Estado (Fullwiler, 2006).4 Pero, en el ámbito de la economía abierta, más allá de las diferencias internas entre estructuralistas, horizontalistas y circuitistas (véase la nota 3), sostendremos que la libertad con la cual se fija la tasa de interés dependerá de los efectos resultantes de las asimetrías monetarias internacionales. Previo a esa discusión, no obstante, la tabla 1 resume las diferencias señaladas entre las visiones exógena y endógena en el ámbito de la economía cerrada.

Asimetrías monetarias y la teoría del dinero endógeno

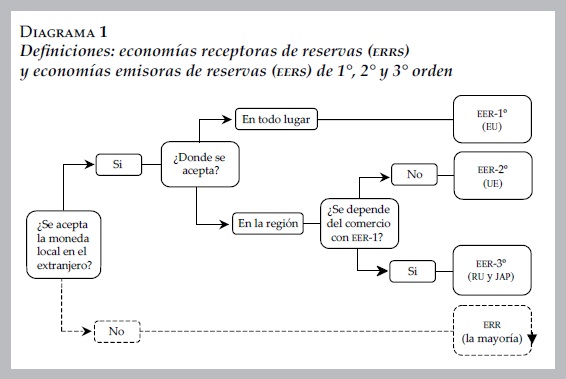

Hemos señalado que el fin de la Segunda Guerra Mundial llevó a cambios que deben ser plenamente identificados, lo cual requiere nuevos conceptos. Por ello, en primer lugar, definimos a una economía receptora de reservas (ERR) como aquella cuyas transacciones internacionales involucran el uso y aceptación de divisas extranjeras, dado que la moneda local (de existir una) no es aceptada como medio de pago internacional. En este caso, la exogeneidad de la tasa de interés es muy débil, pues su fijación por parte de la Banca Central debe tomar muy en cuenta las fluctuaciones esperadas en el nivel de las reservas internacionales (efecto cantidad) y en el tipo de cambio (efecto precio). Esto se debe a la fuerte incidencia de dichas fluctuaciones sobre la economía real.

Segundo, definimos a una economía emisora de reservas de primer orden (EER-1°) como aquella única economía del sistema cuyas transacciones con el exterior se efectúan, sin excepción, en términos de su propia moneda, a la cual denominaremos en lo sucesivo: moneda de reserva dominante. En este caso, la exogeneidad de la tasa de interés es extremadamente fuerte, debido a que las fluctuaciones esperadas en el tipo de cambio y en el nivel de reservas internacionales poco inciden sobre la economía real.

Tercero, definimos a una economía emisora de reservas de segundo orden (EER-2°) como aquella cuyas transacciones dentro de una región comercial de influencia son efectuadas en términos de su propia moneda, pero cuyas transacciones fuera de la región se llevan a cabo usando la moneda de reserva dominante. En este caso, la necesidad de mantener un acervo de reservas de la moneda dominante implica que el grado de control sobre la tasa de interés disminuye respecto al caso de la EER-1°. Sin embargo, dado el alto volumen de comercio intraregional que caracteriza a las EERS-2°, tal disminución se considera relativamente leve cuando se le compara con el caso de las ERRS en general.

]]> Finalmente, definimos a una economía emisora de reservas de tercer orden (EER-3°) como aquella caracterizada por compartir las particularidades de las EERS-2° pero a la vez se distingue por depender de su comercio con la EER-1° (véase el diagrama 1). En este caso, la necesidad de acumular reservas internacionales, y por tanto la pérdida de flexibilidad en la fijación de la tasa de interés, es aún mayor que en el caso de las EERS-2° pero menor que en el caso de las economías receptoras. En pocas palabras, en orden de mayor a menor flexibilidad, la EER-1° es la primera en la lista, seguida por las EERS-2°, luego por las EERS-3 y finalmente por las ERRS. No obstante, por simplicidad de lenguaje, en lo sucesivo nos referiremos únicamente a economías emisoras (EER) y receptoras de reservas (ERR).5Los efectos de las asimetrías monetarias y la visión endógena

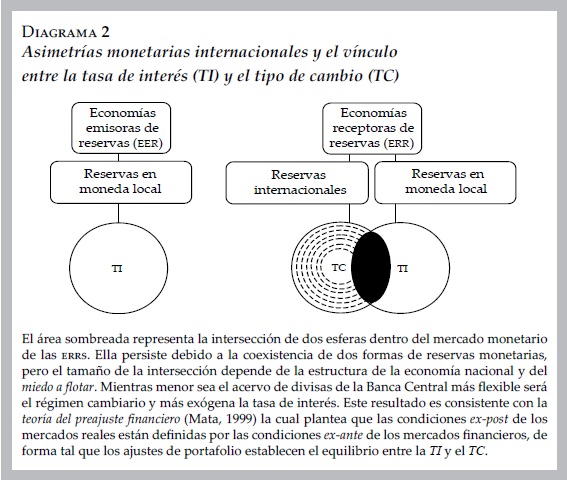

Contrario al caso de las economías emisoras, las economías receptoras de reservas se encuentran expuestas a los efectos adversos resultantes de la presencia de asimetrías monetarias internacionales. Ello significa que, a la hora de fijar la tasa de interés, la Banca Central de las economías receptoras debe preocuparse por las fluctuaciones esperadas tanto del nivel de sus reservas internacionales como del tipo de cambio, lo cual no sucede en el caso de las economías emisoras.6

Vale la pena entender ambos efectos por separado. El primero es el efecto cantidad el cual está asociado a la necesidad de las economías receptoras de preservar un nivel mínimo de reservas internacionales, habida cuenta de que en ese caso el dinero emitido por el Estado no puede fungir como medio de pago internacional; es decir, porque la moneda local de esas economías no es aceptada en el exterior.7 Este primer efecto establece una conexión (de oferta) entre la tasa de interés de corto plazo fijada por la Banca Central y el nivel mínimo de sus reservas internacionales.

La razón es que, independientemente del régimen cambiario, los bancos centrales de las economías receptoras deben mantener un acervo de divisas por lo menos suficiente para garantizar el pago oportuno de las deudas externas gubernamentales. Pero, en otros casos, los bancos centrales pudieran también verse incentivados, o comprometidos, a mantener volúmenes de reservas en divisas aun mayores, todo esto con el propósito de aumentar su influencia sobre el tipo de cambio. Esto nos conduce al efecto precio. Este se deriva naturalmente del primero, es decir del hecho de que en las ERRS los bancos centrales deban operar con dos formas de reservas monetarias: dinero base nacional y reservas internacionales. El precio de la primera es la tasa de interés y el de la segunda el tipo de cambio. El efecto precio implica que en las ERRS existe una fuerte conexión entre el tipo de cambio y la tasa de interés de corto plazo, ya que el control de las autoridades sobre esta última variable tiende a disminuir en la medida en que aumentan las preocupaciones por la estabilidad cambiaria. Vale destacar que este vínculo también es de oferta, y no de demanda, pues es la Banca Central y no el mercado el responsable de establecer la conexión entre ambos precios.

Esto se debe a que, a la hora de fijar la tasa de interés de corto plazo, las autoridades de las ERRS deben anticiparse a los mercados, habida cuenta de que la sustituibilidad existente entre ambas monedas es capaz de poner en riesgo la estabilidad cambiaria. Esta es, pues, una conexión distinta a aquella tantas veces reiterada entre la tasa de interés de largo plazo y el tipo de cambio. La conexión que queremos destacar es de oferta y sólo está presente en las ERRS, donde la necesidad de evitar las fluctuaciones del tipo de cambio obligan a la Banca Central a limitar la expansión del dinero base por medio del manejo de la tasa de interés.

En este sentido, el sistema monetario internacional es asimétrico, ya que en las economías emisoras de reservas ninguno de estos dos efectos es significativo.8 Al no existir la necesidad de mantener un acervo mínimo de divisas extranjeras, la Banca Central de esas economías puede dedicarse a acomodar elásticamente la demanda de reservas en moneda local.9 En ese caso, tanto el dinero base como el crédito privado interno fungen como medio de pago internacional. De allí que las autoridades monetarias de las economías emisoras disfruten de un mayor grado de control sobre la tasa de interés.

Los postulados anteriores, tanto en el caso de las economías emisoras como receptoras de reservas, son completamente consistentes con la teoría del dinero endógeno, pues en ambos casos es la Banca Central, y no el mercado, el encargado de fijar la tasa de interés. Sin embargo, consideramos que la teoría endógena del dinero deberá en el futuro abarcar y profundizar el estudio del papel de las asimetrías monetarias internacionales, puesto que el hecho de que una economía emita o no una moneda de reserva internacional condiciona sustancialmente el proceso de fijación de la tasa de interés10 (véase el diagrama 2).

]]>

Hojas de balance e indicadores cuantitativos de los bancos centrales

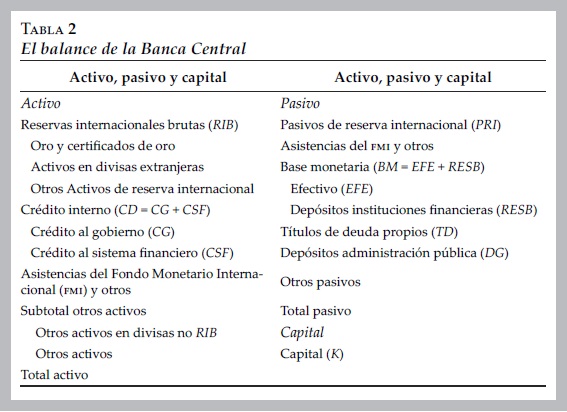

En lo sucesivo sostendremos que la estructura de activos y pasivos de la Banca Central refleja mayor información que lo que se piensa. Muestra las asimetrías del sistema monetario internacional, la estructura y marco institucional de la economía nacional y el régimen cambiario de facto. Pero, también, refleja la política monetaria de la Banca Central y el grado de inyección y extracción de componentes exógenos monetarios.

Sin embargo, dado que la demanda de dinero no es observable directamente, puede ser el caso que algunas inferencias del estudio del balance de activos y pasivos de la Banca Central no necesariamente sean concluyentes por sí mismas, requiriendo la observación simultánea del nivel, variación y volatilidad de variables-precio claves tales como la tasa de interés, el tipo de cambio y la tasa de inflación. No obstante, usando esos datos complementarios, se demostrará que el análisis de ratios y mezclas de activos y pasivos de la Banca Central es crucial a la hora de detectar diversas prácticas monetarias a nivel mundial. Previo a la introducción de tales ratios, la próxima subsección analizará las particularidades de la hoja de balance de los bancos centrales.

Activos y pasivos de la Banca Central

La tabla 2 propone una clasificación sencilla del balance de la Banca Central. En primer lugar, un incremento (disminución) en cualquier componente del activo es registrado como una operación de inyección (extracción) de la base monetaria.11

]]> En segundo lugar, el lado del pasivo refleja múltiples operaciones. Así, aunque en primera instancia registra variaciones en el efectivo y las reservas bancarias de la base monetaria, también registra todas las operaciones que drenan liquidez a través de componentes de extracción, así como también todas aquellas operaciones que afectan el capital de la Banca Central.Los componentes de extracción del pasivo son: títulos de deuda emitidos por la propia Banca Central, depósitos del gobierno y ajustes (exógenos) de la tasa de requerimientos de reservas. El uso de títulos de deuda propios trae consigo una pérdida de señoreaje, ya que requieren el pago de intereses con el propósito de drenar liquidez, hecho que no sucede con el aumento de la tasa legal de requerimientos de reservas en cuyo caso la disminución de la liquidez se basa en el poder de coerción del Estado. Finalmente, también el aumento de los depósitos del gobierno conduce a un drenaje de liquidez: exógenamente, a través de la colocación de títulos de tesorería o, endógenamente, cuando la recaudación aumenta como resultado del crecimiento de la actividad económica.

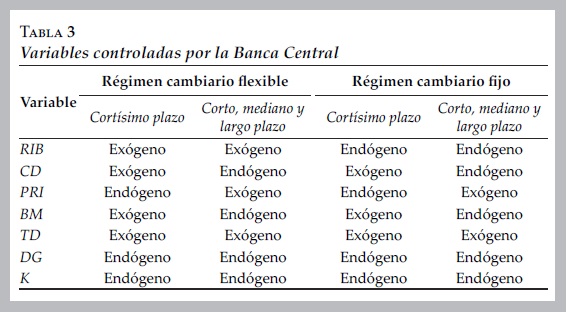

La tabla 3 resume el conjunto de variables de control de la Banca Central. En primer lugar, en un sistema cambiario flexible el acervo de reservas internacionales brutas (RIB) se encuentra bajo control de la Banca Central precisamente porque el mismo es menor que en el caso de un sistema cambiario fijo. Esto implica que en el primero de los casos la Banca Central no necesita acomodar la demanda de divisas.

Luego, independientemente del régimen cambiario, los pasivos de reserva internacional (PRI) sólo pueden ser controlados en el mediano y largo plazo mientras que el crédito interno (CD) y la base monetaria (BM) se determinan endógenamente.12 Por otro lado, el acervo de títulos de deuda propios (TD) se encuentra siempre bajo control de la Banca Central, puesto que ésta siempre puede inyectar liquidez por el lado del activo —comprando títulos del tesoro— y extraerla nuevamente por el lado del pasivo, pagando una tasa de interés superior a la de tesorería. Finalmente, el capital (K) de la Banca Central funciona como un amortiguador que permite absorber las pérdidas y ganancias de la política monetaria, de forma tal que disminuciones fuertes en K representan el preludio de una depreciación monetaria destinada a restituir un mínimo de flexibilidad.

En términos formales, dejando a un lado el conglomerado de otros activos y otros pasivos, suponiendo que ambos se cancelan entre sí, el balance de activos y pasivos de la Banca Central conduce a la siguiente ecuación de identidad:

A partir de [1], BM se puede expresar como:13

o equivalentemente:

Luego, combinando [1'] y [2'], y despejando TD, se obtiene la siguiente expresión:

lo cual implica que un mínimo grado de flexibilidad para la política monetaria requiere el cumplimiento de la siguiente condición:15

Estereotipos de Banca Central

La tabla 4 resume todos los posibles estereotipos de Banca Central de acuerdo con su estructura de activos y pasivos (1, 2, ..., 6). El caso 1 es aquel de las economías emisoras de reservas, y todos los demás el de las receptoras. Claramente, la libertad que disfruta la Banca Central en la fijación de la tasa de interés disminuye en la medida en que se desciende en la lista.

]]> La razón es que cuando se pasa del caso 1 al 2 la tasa de interés pasa a ser endógena a cambios en el volumen de reservas internacionales debido al efecto cantidad —e.g. porque el gobierno debe preservar un acervo mínimo de divisas, una complejidad no presente en el caso 1— y cuando se va pasando del caso 2 al 6, la tasa de interés pasa a ser cada vez más endógena con respecto a variaciones en el tipo de cambio debido al efecto precio cuya intensidad está asociada a la estructura interna de la economía.16Indicadores cuantitativos de la Banca Central

La ratio de dependencia externa

El primer índice que proponemos corresponde a una medida de la fuente externa de liquidez exógena proveniente de los influjos de divisas. Le definimos como la ratio entre la base monetaria y las reservas internacionales brutas (BM/RIB), y le llamaremos dependencia externa. Aplica al caso de los bancos centrales cuyo mayor componente del activo son las RIB —e.g. en el caso de la mayoría de las economías receptoras de reservas (cuando RIB>CD).

Dado que el acervo de reservas internacionales de la Banca Central podría construirse plenamente con base en la expansión de la base monetaria, ya sea en forma de efectivo o de reservas bancarias, es de esperar que, para que la política monetaria goce de cierta elasticidad, el valor de esta ratio deba ser mayor o igual a la unidad. Pero, al considerar el hecho de que una parte de tales reservas podría ser financiada con la emisión de títulos de deuda propios en virtud de la presencia del efecto precio y de la necesidad de preservar un nivel mínimo de reservas internacionales, la utilización de la ecuación [4] pasa a ser necesaria en la determinación del valor mínimo para la ratio en cuestión:

Un incremento en el valor efectivo de esta ratio implica un aumento en la flexibilidad de la política monetaria y del régimen cambiario. Por ello, lo que nos muestra es que para preservar un mínimo de flexibilidad deben mantenerse algunas variables en balance, aun cuando en la práctica se deban tomar en cuenta los efectos de la demanda y la preferencia por la liquidez en divisas y moneda local. Por ejemplo, dado el acervo de reservas internacionales, la expansión exógena y endógena del crédito interno (ΔCD - ΔDG > 0) requerirá una mayor flexibilidad del régimen cambiario. Esto significa que el valor mínimo deseado de la ratio en cuestión tenderá a aumentar en presencia de expansiones crediticias (ΔCSF> 0) o de déficit fiscales —siempre y cuando éstos no sean plenamente absorbidos por títulos del tesoro—. Pero lo contrario ocurre en el caso de aumentos en el volumen de depósitos del gobierno, pues ello reduce la necesidad de recurrir a la emisión de títulos de deuda propios.17

La ratio de autonomía interna

El segundo índice corresponde a una medida de la fuente de liquidez proveniente de la expansión del crédito interno, ya sea a través del canal exógeno de crédito al gobierno o del canal endógeno de crédito al sector financiero. Le definimos como la ratio entre la base monetaria y el crédito interno (BM/CD), denominado autonomía interna, y aplicará para el caso en el cual el mayor componente del activo es el crédito interno —e.g. en el caso de todas las economías emisoras de reservas. Dado que la expansión del crédito interno conduce a la expansión de la base monetaria, es de esperar que el valor de esta ratio permanezca cercano a la unidad. Sin embargo, la ecuación [4] es nuevamente necesaria para determinar su valor mínimo:

una condición sencilla para tales bancos centrales, ya que, en su caso, la base monetaria y el crédito interno tienden a moverse juntos, permaneciendo más o menos iguales.18

La importancia de los componentes pasivos de extracción

El tercer índice mide la importancia relativa de dos componentes de extracción: los títulos de deuda propios y los depósitos del gobierno. Le definimos como la ratio entre la suma de los títulos de deuda propios y los depósitos del gobierno sobre la base monetaria [(TD + DG)/BM]; es aplicable a cada uno de los casos, implicando una pérdida relativa de elasticidad cuando la misma excede 100 por ciento.

La ratio de favoritismo ortodoxo

El cuarto índice corresponde a una medida alternativa de la importancia de los componentes pasivos de extracción. Le definimos como la ratio entre la suma de los títulos de deuda propios y los depósitos del gobierno sobre el total del pasivo [(TD + DG)/TP]; es aplicable en todos los casos y su valor deberá ser inferior a 50% pues lo contrario implicaría una tendencia a la desaparición relativa de la base monetaria.

Extracción neta de liquidez interna

El quinto índice corresponde a una medida de la extracción neta de liquidez interna. Le definimos como la ratio entre la suma de los títulos de deuda propios y los depósitos del gobierno sobre el crédito interno [(TD + DG)/ CD]; aplica al caso de aquellos bancos centrales cuyo mayor activo es este último componente, y su valor deberá ser inferior a 100% pues lo contrario implicaría un drenaje neto de la base monetaria.

Extracción neta de liquidez externa

]]> El sexto índice corresponde a una medida de la extracción neta de liquidez externa. Le definimos como la ratio entre la suma de los títulos de deuda propios y los depósitos del gobierno sobre las reservas internacionales brutas [(TD + DG)/RIB]; aplica al caso de aquellos bancos centrales cuyo mayor activo son las reservas internacionales —e.g. en el caso de las economías receptoras de reservas (RIB > CD), y su valor debe ser inferior a 100%, de lo contrario los costos del régimen cambiario crecerían rápidamente.Exigencias de liquidez

El último índice es entre las reservas bancarias y el crédito interno (RESB/ CD) y mide las exigencias de liquidez impuestas por la Banca Central; aplica a todos los casos, y valores mayores a 100% implican una menor elasticidad dado el drenaje neto del crédito.

Metodología

Se recolectaron datos del balance de los bancos centrales, incluyendo para cada uno 48 meses de observaciones desde enero de 2003 hasta diciembre de 2006. Tal información fue complementada con datos (overnight) relativos a tasas de interés interbancarias y tipos de cambio, con un promedio de 1 045 observaciones diarias para el mismo período. También se incluyeron datos mensuales sobre inflación, reservas, datos fiscales, entre otros (véase la tabla A3 del apéndice).

Los datos y ratios mencionadas fueron calculados para los siguientes casos: para América Latina y Norteamérica: Argentina, Brasil, México, Perú, Estados Unidos y Venezuela; para Europa: Unión Europea, Reino Unido y Noruega; para Asia: China, Japón, Kuwait, India, Arabia Saudita y los Emiratos Árabes Unidos.

Debido a que el contraste empírico se basa en ecuaciones de identidad y no de comportamiento, el análisis econométrico ha sido descartado, pues ello sólo conduciría a R2 unitarios y ausencia de errores. No obstante, el interesado en la estadística del vínculo entre la tasa de interés y el tipo de cambio puede remitirse a Mata y Levy (2007).

Hallazgos fundamentales

]]> En lugar de proveer un estudio detallado para cada caso individual —una tarea fuera del alcance de este trabajo— esta sección presenta los resultados empíricos generales. En primer lugar, con relación a los precios financieros, la estabilidad de la tasa de interés interbancaria (overnight) sugiere que, durante el período de estudio, la mayoría de los bancos centrales tendieron a acomodar la demanda de reservas de la banca comercial (véase la gráfica A1 del apéndice).19 Sin embargo, el nivel y la volatilidad de tales tasas fueron menores en las economías emisoras de reservas y en aquellas con los régimes cambiarios fijos más estables, tales como China, Estados Unidos y Arabia Saudita.En lo relativo a las estructuras de los balances, todas las economías emisoras de reservas se comportaron tal como se esperaba, es decir de acuerdo con el estereotipo 1. Durante el período, el crédito interno fue el mayor componente del activo, con un promedio de 93, 49, 69 y 94 por ciento en el caso de Estados Unidos, la Unión Europea, el Reino Unido y Japón; mientras que el mayor pasivo fue el efectivo, alcanzando 92, 55, 49 y 55 por ciento, respectivamente.

Obsérvese, sin embargo, que mientras las reservas bancarias son pequeñas en el caso de Estados Unidos (3%), las mismas son relativamente grandes para la Unión Europea (17%), el Reino Unido (27%) y Japón (21%). Para el último caso, el monto de los títulos de deuda propios de la Banca Central alcanzó 17%; éste fue poco significativo para Estados Unidos, el Reino Unido y la Unión Europea.

Sin embargo, los resultados generales confirman que los bancos centrales emisores de reservas, tales como la Reserva Federal, el Banco Central Europeo y en menor medida el Banco de Inglaterra y el Banco de Japón, no se encuentran tan preocupados por la acumulación de divisas. De hecho, las divisas, como parte de las reservas internacionales, sólo alcanzaron 0, 16, 15 y 4 por ciento, respectivamente.20

Con relación a las economías receptoras de reservas, los hallazgos se dividen entre bancos centrales que siguieron el estereotipo 4 y aquellos que siguieron el estereotipo 5. El primer grupo está compuesto por Argentina, China, India, Kuwait, México y Perú, y el segundo por casi todas las economías petroleras de la muestra: Noruega, Emiratos Árabes Unidos, Arabia Saudita y Venezuela. Como se esperaba, el mayor componente del activo en ambos casos fueron las reservas internacionales, con 61,21 56, 86, 98, 74, 89, 95,22 92, 98 y 78 por ciento en el caso de Argentina, China, India, Kuwait, México, Perú, Noruega, Arabia Saudita, Emiratos Árabes Unidos y Venezuela, respectivamente.

Sin embargo, en concordancia con la tabla 3, la estructura del pasivo es distinta para ambos grupos. Así, mientras la base monetaria es el mayor componente en el primer grupo, la sumatoria de los títulos de deuda propios y los depósitos del gobierno es el mayor en el segundo. De hecho, para el primer grupo, el total de la base monetaria alcanzó 39, 66, 71, 54, 52 y 7023 por ciento en el caso de Argentina, China, India, Kuwait, México y Perú respectivamente; mientras que, para el segundo, la sumatoria de los títulos de deuda propios y los depósitos del gobierno representó 89,24 32,25 42 y 42 por ciento en el caso de Noruega, Arabia Saudita, Emiratos Árabes Unidos y Venezuela, respectivamente.

El caso de Brasil representa un resultado inesperado, puesto que, para el mismo, la estructura de activos y pasivos de la Banca Central exhibe, en primer lugar, al crédito interno como mayor componente del activo (65%) y, en segundo, a la sumatoria de los títulos de deuda propios y los depósitos del gobierno como el mayor componente del pasivo (53%). Esto podría estar reflejando una situación temporal caracterizada por una política ortodoxa destinada a la reducción y reestructuración de la deuda gubernamental.26

Con respecto a las ratios, los valores presentan evidencia de alta elasticidad en el caso de los sistemas monetarios y regímenes cambiarios de las economías emisoras de reservas y de baja flexibilidad en el caso de las economías receptoras (véanse las gráficas A9, A10 y A11 del apéndice).

Finalmente, la evolución de los datos a lo largo del período analizado confirma que las estructuras de los balances de la Banca Central se mantienen estables durante el ciclo económico, dado que ninguna economía puede saltar de una posición extrema a otra; esto es, ninguna Banca Central receptora de reservas —estereotipos 2 a 6— puede pasar repentinamente a comportarse como una emisora —estereotipo 1—. No obstante, los ajustes de portafolio y del tipo de cambio dentro de un mismo estereotipo pueden aumentar o reducir la flexibilidad del sistema monetario (y cambiario) en el corto plazo.

]]> Conclusiones

Este trabajo formuló tres preguntas en la Introducción.27 En respuesta a la primera, se demostró que los bancos centrales receptores de reservas deben preocuparse no sólo por la estabilidad de la tasa de interés —como sucede con los bancos centrales emisores— sino también por la acumulación de reservas en divisas y la estabilidad del tipo de cambio. Más aún, se demostró que las asimetrías monetarias internacionales son la raison d'être de tales diferencias.

Se sostuvo que después de la Segunda Guerra Mundial el mundo quedó dividido entre economías emisoras y receptoras de reservas, dejando a las últimas expuestas a los efectos cantidad y precio derivados de tales asimetrías. El primer efecto implica que en las economías receptoras existe un fuerte nexo de oferta entre el volumen de las reservas internacionales y la tasa de interés de corto plazo, puesto que en ese caso las autoridades deben preocuparse por la preservación de un acervo mínimo de divisas. La razón es que esas economías no pueden usar ni el crédito interno privado ni el dinero base del Estado para los pagos internacionales, debido a que la moneda local no circula en el exterior.

El segundo efecto se deriva del primero; es decir, del hecho de que en las economías receptoras coexistan dos formas de reservas: las reservas (de base monetaria) en moneda local potencialmente ilimitadas y las reservas en divisas, siempre escasas. El precio de las primeras es la tasa de interés y el de las segundas el tipo de cambio. Tal efecto implica que en las economías receptoras existe también una fuerte conexión de oferta entre el tipo de cambio y la tasa de interés, debido a que el control sobre esta última variable se reduce en la medida en que las autoridades se preocupan más por las fluctuaciones del tipo de cambio.

Ambos efectos se encuentran minimizados en el caso de las economías emisoras en las cuales no existe la necesidad de acumular un acervo mínimo de reservas en divisas. Por esa razón, en esas economías la conexión entre la tasa de interés de corto plazo, las reservas internacionales y el tipo de cambio tiende a ser poco significativa. En pocas palabras, los bancos centrales de las economías emisoras disfrutan del mayor grado de exogeneidad posible a la hora de fijar la tasa de interés de corto plazo, habida cuenta de las menores preocupaciones por los efectos reales de las fluctuaciones cambiarias.

De esta forma queda clara la respuesta a la segunda pregunta. Aun cuando la oferta de crédito privado es endógena tanto en las economías emisoras como en las receptoras, la evidencia empírica sugiere que mientras en las primeras las prácticas monetarias se ajustan al enfoque horizontalista, en las segundas se ajustan al estructuralista. La razón es que, en las economías receptoras, la elasticidad monetaria —e.g. el grado de exogeneidad de la tasa de interés— es menor dada la dependencia de las reservas extranjeras.

Con respecto a la última pregunta, las diferencias entre las prácticas monetarias de las distintas economías se aprecian fácilmente al observar las distintas estructuras de activos y pasivos de los bancos centrales. Se demostró que la preocupación por la estabilidad cambiaria conduce a que los bancos centrales receptores substituyan parcialmente el crédito interno por reservas internacionales, y la base monetaria por títulos de deuda propios, depósitos del gobierno y ajustes en la tasa legal de requerimientos de reservas bancarias. Por ello, el esfuerzo para estabilizar el tipo de cambio se observa a través de la conformación de una estructura de activos y pasivos muy particular en vez de a través de la observación directa de las fluctuaciones del tipo de cambio.28

Más aún, se demostró que las EERS siguen un patrón totalmente distinto al de las ERRS. Mientras las primeras se comportan según el estereotipo 1, con crédito interno y efectivo como mayores componentes del activo y pasivo, las últimas se comportan según el estereotipo 4, con reservas internacionales y base monetaria como mayores componentes. La excepción es el caso de ciertas economías exportadoras de petróleo, las cuales, debido a sus regímenes cambiarios fijos, tienden a seguir el estereotipo 5. Sin embargo, es de esperar que, en general, los estereotipos 1 y 4 representen la regla para las economías emisoras y receptoras, respectivamente.

Con el propósito de garantizar un nivel mínimo de reservas internacionales, es también de esperar que las economías receptoras se guíen por criterios de finanzas saludables tales como la preservación de altos volúmenes de reservas bancarias, un elemento captado concretamente por la ratio de exigencias de liquidez (véase la gráfica A11 del apéndice).29

En resumen, se infiere que la política monetaria es más flexible pero menos influyente en economías emisoras de reservas, y a la vez menos flexible pero más influyente en las economías receptoras. Ello se debe a que estas últimas, a diferencia de las emisoras, se ven obligadas a acumular divisas y a procurar la estabilidad del tipo de cambio, debido a que sus monedas locales no circulan en el exterior. Por ello, aunque la oferta crediticia es endógena en las economías receptoras, éstas no han sido capaces de librarse aún de la necesidad de mantener reservas en divisas extranjeras.

]]>Referencias

Arestis, P., The Post-Keynesian Approach to Economics: An Alternative Analysis of Economic Theory and Policy, Aldershot, Edward Elgar, 1992. [ Links ]

Bernacer, G., "La teoría de las disponibilidades como interpretación de las crisis económicas y del problema social", Revista Nacional de Economía, núm. 40, 1922, pp. 535-562. [ Links ]

Calvo, G. y G Reinhart, "Fear of Floating", National Bureau of Economic Research (NBER) Papel de Trabajo no. 7993, 2000. [ Links ]

Davidson, P., Money and the Real World, Nueva York, Halstead Press, 1972. [ Links ]

]]>Friedman, M., Studies in the Quantity Theory of Money, Chicago, University Chicago Press, 1956. [ Links ]

Fullwiler, S., "Setting Interest Rates in the Modern Money Era", Journal of Post Keynesian Economics, vol. 28, núm. 3, 2006, pp. 496-525. [ Links ]

Kaldor, N., The Scourge of Monetarism, Oxford, Oxford University Press, 1982. [ Links ]

Keynes, J.M., A Treatise on Money, Londres, Macmillan, 1930. [ Links ]

----------, The General Theory of Employment, Interest and Money, Nueva York, Harcourt, Brace and Howe, 1936. [ Links ]

]]>Knapp, G. F., Staatliche Theorie des Geldes, 1ra ed. [State Theory of Money], Leipzig, Duncker & Humblot, 1905. [ Links ]

Lavoie, M., Foundations of Post Keynesian Economic Analysis, Aldershot, Edward Elgar, 1992. [ Links ]

Lerner, A.P., "Functional Finance and the Federal Debt", Social Research, núm. 10, 1943, pp. 38-51. [ Links ]

Mata, L., "Essay on the New Economics Synthesis and Financial Hegemony: Policy Consequences", en Shri Bhagwan Dahiya (ed.), Current State of Economic Science, Rothak, Spellbound Publications Ltd., vol. 3, 1999, pp. 1607-1635. [ Links ]

Mata, L. y S. Levy-Carciente, "Dinámica financiera global: teoría y política para economías pequeñas y abiertas", Investigación Económica, vol. LXVI, núm. 260, abril-junio de 2007, pp. 151-190. [ Links ]

]]>Minsky, H., "Central Banking and Money Market Changes", Quarterly Journal of Economics, vol. 71, 1957, pp. 171-187. [ Links ]

Moore, B., "The Endogenous Money Supply", Journal of Post Keynesian Economics, vol. 10, núm. 3, 1988, pp. 372-385. [ Links ]

Nell, E., The General Theory of Transformational Growth: Keynes After Sraffa, Cambridge, Cambridge University Press, 1998. [ Links ]

Robertson, D., Dinero, México, Fondo de Cultura Económica (FCE), 1955(1922). [ Links ]

Rochon L. P., "Cambridge's Contribution to Endogenous Money: Robinson and Kahn on Credit and Money", Review of Political Economy, vol. 13 (3), 2001, pp. 287-307. [ Links ]

]]>Wicksell, K., Geldzins und Guterpreise, Jena, G. Fischer Verlag, 1898 (publicado en ingles como Interest and Prices, Londres, Macmillan, 1934). [ Links ]

Wray, R., "When Are Interest Rates Exogenous?", Center for Full Employment and Price Stability Documento de Trabajo no. 30, 2004. [ Links ]

Los autores agradecen los valiosos comentarios de dos dictaminadores anónimos a versiones anteriores del presente trabajo.

1 En términos modernos, de acuerdo con la teoría exógena del dinero, las autoridades deben reducir la brecha del producto y controlar la inflación a través del manejo de la cantidad de dinero o la tasa de interés. Pero, en el caso extremo del monetarismo al suponer constante la velocidad de circulación del dinero en el largo plazo y al esperar que la economía tienda naturalmente a un equilibrio único de pleno empleo, el objetivo de la Banca Central queda reducido a garantizar la estabilidad de precios a través del control de los agregados monetarios.

2 En este trabajo se acepta la visión evolutiva de la teoría de la oferta monetaria endógena. Según ésta, la endogeneidad del dinero es un hecho relativamente reciente, ya que es el resultado de ciertas transformaciones relacionadas no sólo con el sistema financiero sino también con la economía real (Nell, 1998). Para una visión alternativa, en defensa de la idea de que la oferta de dinero siempre ha sido endógena, véase Rochon (2001) y Wray (2004), entre otros.

3 El propósito de este trabajo es empirista, puesto que lo que se pretende es reflejar la evidencia de la existencia de divergencias monetarias entre las distintas economías, más que fijar una posición entre las visiones estructuralista, horizontalista y circuitista. Por ese motivo, así como por razones de espacio, dejamos concientemente a un lado las discusiones internas dentro del pensamiento poskeynesiano. En pocas palabras, la discusión acerca del grado de exogeneidad de la tasa de interés, del papel de la preferencia por la liquidez y de la incertidumbre, será obviada con el propósito de privilegiar la discusión de fondo que pretende este trabajo: el análisis del grado de exogeneidad y control que sobre la tasa de interés tienen las autoridades monetarias de las distintas economías tanto emisoras como receptoras de reservas. No obstante, para el lector interesado en la discusión interna, véase Wray (2004).

]]> 4 Contrario a las propuestas de política basadas en la teoría exógena del dinero, la teoría endógena propone políticas fiscales y políticas de ingresos para el control de la demanda agregada y la inflación. Por ello, lo mejor que las autoridades pueden hacer es acomodar la demanda de reservas bancarias, fijando una tasa de interés baja y estable para garantizar el buen funcionamiento de los sistemas de pagos y financiero.5 Obsérvese que, en el mundo actual, estos conceptos pasan a ser más precisos que la definición difusa entre monedas fuertes y débiles originalmente basada en la evolución de la balanza de pagos con el exterior. Estos cuatro conceptos, que por simplicidad pueden ser reducidos a dos, se encuentran más bien vinculados a las funciones, prácticas y ambiente institucional que caracterizan a los bancos centrales modernos. Así, por ejemplo, en la actualidad según nuestra terminología, la EER-1° es Estados Unidos y la moneda de reserva dominante el dólar estadounidense. Mientras que la Unión Europea representa el único caso de las EERS-2°, y el Reino Unido y Japón el de las EERS-3°. La razón es simple. Contrario al caso de la Unión Europea, tanto el Reino Unido como Japón dependen en alguna medida de su volumen de comercio con Estados unidos y, por tanto, deben acumular reservas en dólares y preocuparse por el tipo de cambio con respecto a esa moneda. Finalmente, obsérvese que, por ejemplo, aunque Suiza es una err la misma cuenta con una moneda fuerte y, aunque Estados Unidos es la EER-1° su moneda se ha debilitado últimamente frente al euro, la libra, el yen y muchas otras monedas. Por tanto, de acuerdo con nuestra terminología es claramente posible observar una moneda fuerte que no es de reserva internacional y una moneda débil que sí lo es.

6 En particular, las salidas netas de divisas, así como las expectativas de una disminución del nivel de reservas o de un aumento del tipo de cambio, conducirían a una pérdida de flexibilidad caracterizada por la fijación de una tasa de interés mayor a la que en otras circunstancias externas fijaría la Banca Central. Mientras que, por el contrario, las entradas netas de divisas y las expectativas favorables en el mercado cambiario conducirían a una mayor flexibilidad, facilitando la fijación de la tasa de interés acorde al nivel deseado por la Banca Central. Esto sucede cuando la estabilización del tipo de cambio pasa a ser un objetivo de la política monetaria, como es usual en el caso de las ERRS.

7 El argumento anterior no excluye la posibilidad de que economías emisoras acumulen reservas -e.g. en el caso de las EERS-3°: Japón y Reino Unido.

8 De hecho, en esas economías la direccionalidad del vínculo entre la tasa de interés y el tipo de cambio se invierte (Mata y Levy, 2007).

9 Aunque en esas economías pueda existir un acervo de divisas, tal acervo no es ni necesario ni grande. La excepción, claro está, es el caso de las EERS-3° como Japón y Reino Unido.

10 Más aún, la teoría del dinero endógeno debería tomar en cuenta el miedo a flotar (Calvo y Reinhart, 2000), ya que, como sugieren los datos empíricos, cuando los bancos centrales se preocupan por la estabilidad del tipo de cambio, la estructura de sus activos y pasivos es sometida a presión y el grado de exogeneidad de la tasa de interés se ve reducida.

11 Por ejemplo, el efecto directo de un aumento en las reservas internacionales brutas es un incremento equivalente de la base monetaria, ya sea registrado por el aumento del subcomponente efectivo o del subcomponente reservas bancarias. Igualmente ocurre en el caso de un incremento del crédito interno, ya sea a través del canal exógeno de crédito al sector público o del canal endógeno de crédito al sector financiero. Sin embargo, no ocurre lo mismo en el caso de asistencias financieras del Fondo Monetario Internacional (FMI) o de cualquier otra institución del sistema internacional: en ese caso, el incremento del activo podría venir acompañado del lado del pasivo por un aumento en los depósitos del gobierno en vez de en la base monetaria; ello con el propósito de garantizar que ésta última sólo se vea incrementada una vez que los fondos circulen dentro del sistema bancario privado.

12 No obstante, el crédito interno (CD) y la base monetaria (BM) podrían ser manejadas en el cortísimo plazo en contra de la corriente — por ejemplo, durante un par de semanas o algo por el estilo, dependiendo de la estabilidad del sistema de pagos y de los acuerdos institucionales en materia de requerimientos legales de reservas bancarias.

13 Donde [(RIB - PRI) + (CD - TD - DG)] es el crédito neto, y (RIB - PRI) = RIN son las reservas internacionales netas.

]]> 14 Al definir señoreaje como la capacidad de emitir un pasivo sin tener que pagar por ello una tasa de interés pasa a ser evidente que la sustitución de parte de la base monetaria (BM) por títulos de deuda propios (TD) representa una pérdida neta de señoreaje; ello debido a que los títulos pagan intereses mientras que la base monetaria no.15 Obsérvese que esta regla normativa no se deriva de la minimización de una función de pérdida de la Banca Central, debido a que tal función dependería de los objetivos de las autoridades monetarias los cuales, a su vez, dependen de las creencias del banquero central con relación a los alcances de la política monetaria. La función de pérdida del banquero central está condicionada por la teoría económica y, por ende, su optimización no necesariamente conduce a una regla normativa adecuada. Más bien su derivación, la cual queda fuera del alcance de este trabajo, resulta del balance entre las preocupaciones por la estabilidad de la tasa de interés, el tipo de cambio y las reservas internacionales.

16 Más aún, en regímenes cambiarios rígidos —casos 4 a 6, la exogeneidad de la tasa de interés aumenta con los influjos de divisas y disminuye con sus salidas. Ello se debe a que, bajo la primera circunstancia, la Banca Central siempre puede imprimir base monetaria adicional paripassu con los influjos de divisas. Pero, en la segunda, dado que las divisas extranjeras no pueden ser impresas localmente, la Banca Central tarde o temprano perderá el control sobre la tasa de interés, a menos que ésta esté dispuesta a dejar flotar el tipo de cambio.

17 Adicionalmente, cuando la condición (CD - DG) < K + PRI se cumple, mientras mayor sean las reservas internacionales brutas menor será la ratio requerida para garantizar un mínimo de flexibilidad. Pero, si tal condición no se cumple, debe ser el caso que el aumento de las reservas está siendo financiado con la expansión de los títulos de deuda propios, hasta el punto en el cual la flexibilidad se ve plenamente reducida. Finalmente, mientras mayor sea el acervo de capital de la Banca Central, mejor podrán resistirse las presiones para incrementar la ratio. Pero disminuciones bruscas del mismo señalarían el preludio a una devaluación destinada a recobrar flexibilidad.

18 Pero, en los casos 2 y 3 de la tabla 4, los cuales son poco usuales, el nivel de la ratio que garantiza un mínimo de autonomía para la política monetaria nuevamente se verá disminuido por la acumulación de capital y depósitos del gobierno. Obsérvese, sin embargo, que en este caso la acumulación de reservas internacionales incrementa el valor mínimo de la ratio, lo cual implica que para preservar la autonomía interna tales reservas deben ser acumuladas con base en la expansión de la base monetaria y no de títulos de deuda propios. Esto equivale al argumento tradicional que sostiene que la autonomía interna depende de la flexibilidad del régimen cambiario de facto. De hecho, en un régimen cambiario flexible es de esperar que los depósitos del gobierno y los títulos de deuda propios sean relativamente menores y la base monetaria mayor. Pero, nuevamente la flexibilidad dependerá también de la demanda y preferencia por la liquidez en ambas monedas, de la disponibilidad de reservas excedentarias, del volúmen de títulos y del efecto precio.

19 La excepción a la regla es el caso de Venezuela que exhibe, para todos los años, la tasa de interés interbancaria (overnight) más inestable de toda la muestra. De hecho, el promedio de volatilidad de tal tasa alcanzó cerca de 12% durante 2003, sugiriendo que el Banco Central de Venezuela (BCV) es el único banco de la muestra que persigue una política basada en el control de los agregados monetarios. Un caso adicional, pero transitorio fue Brasil, donde la misma volatilidad promedió un poco más de 2% durante 2003, recuperando estabilidad durante los años posteriores. Aparte del caso venezolano, donde persiste el intento fallido de controlar el volumen de dinero por parte de las autoridades, los resultados generales sugieren la convergencia hacia prácticas monetarias basadas en la fijación de la tasa de interés, tanto en las economías emisoras de reservas como en las receptoras.

20 Debe recordarse, sin embargo, que en el caso de Japón, Reino Unido y Estados Unidos las respectivas tesorerías mantienen un acervo de activos en divisas por separado, el cual es, usualmente, de mayor dimensión que el de sus respectivos bancos centrales. De hecho, para 2006, el promedio de las reservas oficiales mantenidas por la tesorería y la Reserva Federal de Estados Unidos alcanzó 66 mil millones de dólares, de los cuales sólo 14 eran mantenidos por la Reserva Federal. Igualmente, en el caso de Japón, el total de las reservas oficiales alcanzaron 870 mil millones de dólares, de los cuales sólo 48 mil millones eran mantenidos por el Banco de Japón. Y, en el caso de Reino Unido, de 79 mil millones de dólares, sólo 30 mil millones se encontraban en poder del Banco de Inglaterra.

21 En el caso de Argentina, el valor relevante es el resultante de la suma de las reservas internacionales brutas (39%) y de las asistencias del FMI (22%), ya que estas últimas representan reservas registradas por separado. Véase la tabla A2 del apéndice, la cual refleja el crecimiento de las reservas internacionales desde 30% en 2003 a 50% en 2006.

22 Igualmente, en el caso de Noruega, el valor relevante es el que corresponde a la sumatoria de las reservas internacionales brutas (20%) y el monto de los activos acumulados en el Fondo Petrolero (75%), donde este último representa también un acervo de recursos en divisas, el cual, aunque no esté monetizado, se encuentra registrado por separado.

23 El valor relevante para el caso del Perú viene dado por la suma de la base monetaria (25%) y las reservas bancarias en divisas (45%). Esto se debe a la presencia de un proceso de dolarización financiera dentro de dicha economía, lo cual implica que un gran componente de la base monetaria está representado por reservas bancarias denominadas en divisas, aquí registradas por separado. Tal concepto alcanzó 45% del pasivo durante el período, lo cual implica que alrededor de 50% del acervo de reservas internacionales brutas del Banco Central de Reserva del Perú se basa en la imposición de requerimientos de reservas bancarias en divisas (0.50 = 0.45 * 0.99 ÷ 0.89).

]]> 24 La razón es que los activos acumulados dentro del Fondo Petrolero son considerados como una suerte de depósito del gobierno, ya que tal fondo es administrado por la Banca Central, pero pertenece al Estado.25 En el caso de Arabia Saudita, 44% del pasivo durante el período estuvo representado por otros pasivos misceláneos. Sería interesante conocer su composición pero ningún reporte de la página web de la Agencia Monetaria Saudita (SAMA) menciona algo al respecto, y para el momento de redacción de este trabajo ningún departamento del banco ha respondido a nuestras inquietudes en esta materia. Lo que sí es cierto es que, tal concepto debe incluir el capital del banco, pero sobre todo debe incluir lo que sama denomina en otros espacios como reverse repos (o en nuestra terminología: títulos de deuda propios). Por tanto, es muy probable que la suma de los componentes de extracción de liquidez (títulos de deuda propios y depósitos del gobierno) exceda 32% en el caso de sama. Por ejemplo, si suponemos que la mitad de ese 44% son títulos de deuda propios, entonces la suma de los componentes de extracción sería 54% en vez de 32% y, por ende, representaría el mayor esfuerzo de extracción de liquidez de toda la muestra. Ciertamente, tal número tiene sentido si consideramos que ello refleja una historia caracterizada por 25 años ininterrumpidos (hasta ahora) de tipo de cambio fijo entre el rial y los derechos especiales de giro (hasta 1981) y, posteriormente, hasta fecha presente, entre el rial y el dólar estadounidense.

26 Según lo publicado por el Banco Central de Brasil, los superávit fiscales primarios como porcentaje del Producto Interno Bruto (PIB) alcanzaron 4.27, 4.38, 4.37 y 4.32 por ciento al cierre de 2003, 2004, 2005 y 2006, respectivamente. Sin embargo, los resultados financieros, luego de incluir el servicio de la deuda, condujeron a déficit respectivos de 5.09, 2.55, 3.98 y 3.35 por ciento. Los mismos fueron más que cubiertos por la emisión interna de títulos de tesorería, alcanzando alrededor de 7.92, 3.70, 8.83, y 7.43 por ciento del PIB. De hecho, tal emisión permitió una reestructuración, reduciendo la deuda interna bancaria y la deuda externa general al costo de aumentar la deuda interna titularizada.

27 i) ¿cuáles son las diferencias entre las prácticas monetarias de las distintas economías y a qué se deben?; ii) ¿cómo se relacionan las mismas con las teorías del dinero?; iii) ¿cómo pueden observarse tales diferencias, y cuáles países tienden a seguir patrones similares?

28 El proceso de sustitución anteriormente mencionado involucra un aumento en el monto correspondiente a los componentes de extracción de liquidez tales como títulos de deuda propios, los cuales implican el pago de una tasa de interés por parte de la Banca Central y, por ende, la reducción del señoreaje. Precisamente, este último costo es minimizado en el caso de las economías emisoras donde la base monetaria en forma de efectivo es máxima debido a la escasa necesidad de mantener altos volúmenes de reservas bancarias y títulos de deuda propios.

29 Los valores de la ratio reflejan prácticas monetarias más saludables en el caso de las ERRS que en el de las EERS. Pero esto, en vez de ser un mérito de las autoridades, lo que refleja es una menor elasticidad monetaria en las primeras dada la preocupación por la preservación de un nivel adecuado de divisas y por la estabilidad del tipo de cambio. Aparte del caso brasileño, los resultados sugieren que las autoridades de las ERRS prefieren regímenes cambiarios menos flexibles, un hallazgo contrario al principio tradicional de la flexibilidad de precios. Más aún los resultados son evidencia de una contradicción entre dos principios ortodoxos, ya que la estabilidad de precios y las políticas de finanzas saludables no pueden coexistir toda vez que ningún régimen cambiario puede ser flexible en un contexto de prácticas saludables de la Banca Central.

]]>