Contribución de las remesas a los ingresos públicos en México1

Fernando Lozano Ascencio*, Luis Huesca Reynoso**, Marcos Valdivia López*

* Centro Regional de Investigaciones Multidisciplinarias, CRIM-UNAM. correo-e: flozano@correo.crim.unam.mx y correo-e: valdmarcos@gmail.com.

** Centro de Investigación en Alimentación y Desarrollo, A.C. correo-e: lhuesca@ciad.mx.

]]> 1. INTRODUCCIÓN

Pese a que es un hecho que la población mexicana que labora en Estados Unidos también paga impuestos en México a través del gasto de las remesas familiares en el mercado interno nacional, poco se ha discutido en la literatura especializada en temas de migración y desarrollo sobre qué tanto las remesas contribuyen en las arcas públicas del país. Partiendo de la hipótesis de que una parte importante de la contribución de las remesas al erario público es vía impuestos indirectos, en este trabajo se estima la contribución de las remesas a los ingresos públicos en México, mediante la cuantificación del Impuesto al valor Agregado (IVA) recaudado y asociado al flujo de remesas que proviene de Estados Unidos. Este trabajo se propone responder las siguientes preguntas: ¿Cuál es el monto de lo recaudado en IVA por el gasto de las remesas y cómo ha cambiado esta contribución entre 2006 y 2008?, ¿Qué tan importante es esta contribución frente a otras fuentes de ingreso presupuestario como las exportaciones petroleras o el Impuesto Sobre la Renta (ISR)? ¿Cómo es la carga fiscal de los hogares mexicanos que reciben remesas si es comparada con la de los hogares que no reciben remesas? ¿La población más pobre que recibe remesas paga más impuestos que la población más pobre que no recibe remesas? ¿El Estado retribuye de manera justa con gasto social a la población que recibe remesas?

México ha mostrado desde hace ya varios lustros síntomas agudos que revelan un sistema tributario en crisis, los cuales se han acentuado recientemente por la caída tanto de los precios internacionales del petróleo como de la producción petrolera del país. La estrategia gubernamental para enfrentar esta crisis, por lo visto en la nueva propuesta de reforma fiscal para 2010 del presidente Felipe Calderón, y que fue aprobada con modificaciones por el Congreso Mexicano, es obtener más recursos a través de profundizar en lo posible el gravamen vía IVA. En este sentido, si las remesas constituyen la tercera fuente de ingresos externos, después de las exportaciones manufactureras y petroleras, es de interés preguntarse si esta fuente de ahorro externo está realmente contribuyendo a la recaudación fiscal. La respuesta es, por los resultados de esta investigación, que la remesas sí contribuyen de manera importante al erario público; y a pesar que desde 2007 el flujo de estos recursos muestra un proceso de desaceleración en su ritmo de crecimiento e incluso una disminución absoluta, esta caída no es ni por mucho cercana a la observada en otras fuentes de ingreso fiscal como el petróleo, por lo que es posible suponer que en el futuro inmediato las remesas mantendrán o incluso incrementarán su participación en la recaudación fiscal del país en contraste con lo esperado con otras fuentes de ingreso fiscal.

Los resultados empíricos de esta investigación están sustentados en un análisis del comportamiento de gasto (en productos y servicios que generan IVA) de los hogares mexicanos que reciben remesas, a partir de la información de la Encuesta Nacional de Ingreso y Gasto de los Hogares (ENIGH) de 2006 y 2008, así como del uso de la información de remesas familiares que reporta el Banco de México (Banxico). El presente documento se compone de las siguientes partes. Después de esta introducción, la segunda sección presenta un panorama general de la recaudación tributaria en México. La tercera sección examina la evolución reciente del flujo de remesas y las características generales de los hogares receptores de remesas, a partir del análisis de sus características sociodemográficas, de la composición y estructura de su ingreso y gasto, así como del análisis de la desigualdad y pobreza en los hogares mexicanos según su condición de recepción de remesas. La cuarta sección presenta los resultados de la estimación de la recaudación fiscal del IvA y un análisis del impacto redistributivo de estos pagos en hogares con remesas y sin remesas. La quinta parte presenta un análisis de lo que representa el IVA recaudado por el gasto de las remesas frente a diversos indicadores económicos. El trabajo concluye con una breve sección de reflexiones finales.

2. LA RECAUDACIÓN TRIBUTARIA EN MÉXICO

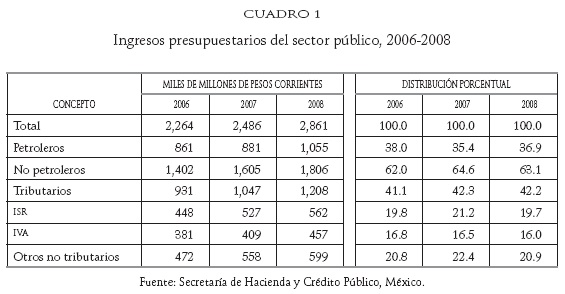

Las fuentes de ingresos presupuestarios del sector público en México se pueden dividir en dos grandes grupos: petroleros y no petroleros. A lo largo de las tres últimas décadas, los petroleros han ocupado un papel preponderante en los ingresos del sector público, recursos que en 2008 ascendieron a 36.9% (véase cuadro 1). Esto ha llevado a que las finanzas públicas del país dependan fuertemente de estas entradas, lo que a su vez ha ocasionado que los ingresos fiscales sean fuertemente susceptibles a las variaciones de los precios internacionales del crudo y a la ampliación-reducción de la plataforma de producción nacional del petróleo. Por su parte, los ingresos tributarios -que forman parte de los no petroleros-representaron poco más del 40% entre 2006 y 2008, aunque es importante poner atención en el peso de sus componentes: el ISR representa alrededor de 20% de los totales y IVA cerca del 16%.

Asimismo, México se caracteriza por tener una baja recaudación fiscal en relación a su actividad económica, lo cual se refleja en que su carga tributaria, definida como el porcentaje de los ingresos fiscales respecto al PIB, ocupe los últimos lugares en América Latina (12% en 2007), siendo el promedio de la región de 18%. Por ejemplo, El Salvador presentó una carga de 15% en 2007, superior a la de México (Cepal, 2009). De esta forma, México no sólo tiene una base tributaria baja sino también débil, que refleja, entre otras cosas, además de la dependencia del petróleo, una fuerte informalidad y un gran número de exenciones y regímenes especiales en el pago de impuestos.

]]> Durante las últimas dos décadas, el crecimiento de la carga tributaria de los países latinoamericanos se ha basado principalmente en la expansión del IVA (Jiménez, 2009:26, en CEPAL, 2009). Para 2007, el porcentaje de los recursos tributarios basados en el pago de IVA en los países latinoamericanos oscilaba entre un 30 y 50%. Por ejemplo, el porcentaje para El Salvador fue de 46%, mientras que el de México fue de 42%. Estas cifras contrastan con el promedio registrado por los países de la Organización para la Cooperación y el Desarrollo Económico (OCDE) que es de tan sólo 19%, lo que da cuenta de la importancia que tiene el consumo privado como fuente de los recursos fiscales (vía IVA) en muchos países latinoamericanos incluido México. Y esta tendencia parece profundizarse para el caso mexicano, como lo muestra la reforma fiscal para 2010, en donde se aprobó un incremento de 15 a 16% en los productos y servicios que pagan IVA.

3. EL FLUJO ACTUAL DE REMESAS Y LOS HOGARES RECEPTORES DE REMESAS EN MÉXICO: CAMBIOS ENTRE 2006 Y 2008

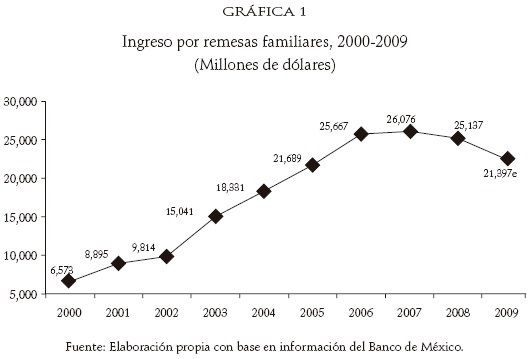

De acuerdo con información del Banxico, durante la presente década el flujo de remesas familiares presentó un crecimiento <<explosivo>>. Entre 2000 y 2006, las remesas crecieron de 6.6 mil millones de dólares a 25.7 mil millones, lo que significó un incremento de 290% en esos seis años. Entre 2006 y 2007, si bien hubo un ligero crecimiento absoluto de 2%, este último refleja una clara desaceleración del ritmo de crecimiento observado desde 2000. A su vez, entre 2007 y 2008, el flujo anual de remesas observa por primera vez un crecimiento negativo de -3.6%, porcentaje que se prevé continúe disminuyendo entre 2008 y 2009, para ubicarse en -15%.2 Sin embargo, esta caída no es equiparable a la observada, por ejemplo, en las exportaciones petroleras, la que ha sido de un 50%, pasando de 40 mil millones de dólares en el periodo enero-octubre de 2008, a 20 mil millones en el mismo periodo de 2009.3 Esto es indicativo de que las remesas continúan siendo una fuente importante de recursos externos al país, incluso en una época de crisis como la actual, y que ante la eventual recuperación de la economía estadounidense, es muy probable que su monto en el futuro cercano sea semejante al generado por las exportaciones petroleras. Esto, como veremos más adelante, tiene implicaciones importantes en materia de recaudación fiscal.

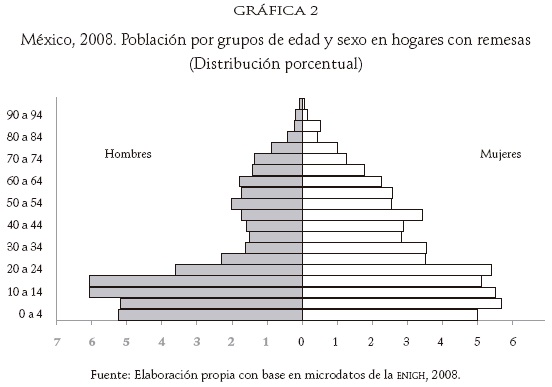

Por lo que respecta a la población residente en hogares en los que al menos uno de sus integrantes percibe ingresos del exterior, de acuerdo con información de la ENIGH, esta población ascendió a 7.4 millones de personas en 2006 y 6.5 millones en 2008,4 disminución que refleja la caída del monto de remesas transferido por los migrantes mexicanos desde Estados Unidos. En cuanto a la estructura por sexo y edad de esta población, sobresale la participación mayoritaria de las mujeres en los hogares receptores de remesas: 57.1% en 2006 y 55.4% en 2008. La estructura por grandes grupos de edad muestra que los hogares receptores tienen un mayor porcentaje de población infantil y de adultos mayores, en comparación con la población de los hogares no receptores, así como una menor presencia de población en edades productivas, entre 15 y 64 años.

Asimismo, entre 2006 y 2008, el número de hogares en donde al menos uno de sus miembros declaró haber recibido ayudas de familiares del exterior disminuyó 15%, al pasar de 1.9 a 1.6 millones de hogares entre esos años. Sin embargo, esta disminución afectó mucho más en el ámbito rural, ya que la disminución del número de hogares que reciben remesas cayó en 25% entre 2006 y 2008, mientras que en el medio urbano el número de hogares receptores sólo disminuyó 6%.

En cuanto al monto, dinámica y estructura del ingreso de los hogares mexicanos, los resultados de la ENIGH muestran que el ingreso corriente total promedio en todos los hogares del país disminuyó 1.6% en términos reales entre 2006 y 2008, mientras que en los hogares receptores de remesas el mismo indicador presentó un incremento de 6.1%. Esto significa que el ingreso corriente total promedio en los hogares con remesas aumentó en términos reales de 27,522 a 29,201 pesos trimestrales (base 2008). Este es un indicador importante a destacar ya que muestra que los hogares con remesas no padecieron la caída del ingreso promedio que experimentaron el resto de los hogares mexicanos; esto a pesar que el monto promedio por remesas disminuyó de 9,235 pesos trimestrales en 2006 a 6,203 pesos en 2008.5 En tal sentido, la caída de las remesas en el ingreso de los hogares fue compensada -entre otras cosas-por el incremento de los ingresos por trabajo, indicador que aumentó en 24.3%, al pasar de 6,925 pesos trimestrales en 2006 a 8,611 pesos en 2008.

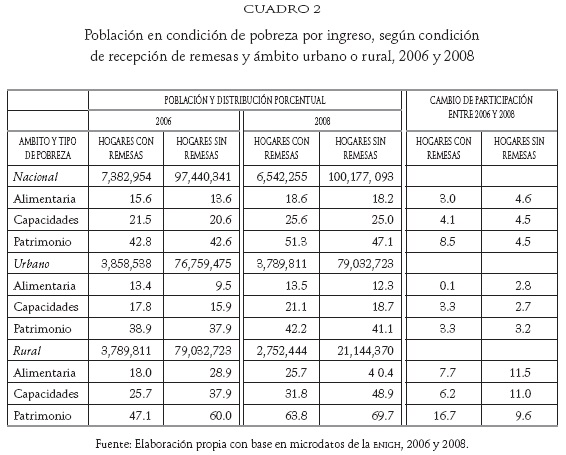

]]> En cuanto al monto, dinámica y estructura del gasto de los hogares mexicanos, el comportamiento del gasto corriente monetario promedio disminuyó 12.7% en términos reales entre 2006 y 2008. Sin embargo, esta caída no fue tan severa en el caso de los hogares receptores de remesas en donde el gasto corriente monetario promedio trimestral disminuyó en 3%. El renglón más importante del gasto de los hogares con remesas en 2008 fue el de alimentos, rubro al que se destinó 24.2%, seguido por el de transporte y comunicaciones con el 13.1% del gasto total, vivienda con 6%, educación con 6%, vestido y calzado 3.9% y gasto en salud con 2.5%. En suma, los hogares con remesas han conservado una estructura de gasto que, como veremos en la sección siguiente, tiene implicaciones en términos de recaudación fiscal por concepto de IVA, ya que el IVA recolectado por el gasto asociado a dichos hogares receptores no se vio drásticamente disminuido frente a la caída de las remesas observadas en el periodo 2006-2008.Para concluir esta sección, se presenta una aproximación empírica a la situación de pobreza de los hogares según condición de recepción de remesas, a partir de la metodología empleada por el Consejo Nacional de Evaluación de la Política de Desarrollo (CONEVAL), con información de la ENIGH 2006 y 2008. El CONEVAL establece tres rubros para clasificar la pobreza por ingresos en México. La primera es la pobreza alimentaria, que incluye a la población que no tiene ingresos suficientes para adquirir una canasta básica de alimentos. La segunda es la pobreza de capacidades, que cuantifica a la población que no tiene ingresos suficientes para adquirir la canasta básica alimentaria y efectuar los gastos necesarios en salud y educación. La tercera es la pobreza de patrimonio que es la estimación de la población que no cuenta con un ingreso suficiente para satisfacer sus necesidades de alimentación, salud, educación, vivienda, vestido y transporte público. El Coneval estimó, para la población total de México, que entre 2006 y 2008 la población en pobreza de patrimonio aumentó de 42.6 a 47.4%; la población en pobreza de capacidades, de 20.7 a 25.1%, y la población en pobreza alimentaria, de 13.8 a 18.2% (CONEVAL 2009). Utilizando precisamente esta metodología, en el Cuadro 2 se presentan las estimaciones de pobreza por ingreso de la población según su condición de recepción de remesas para 2006 y 2008.

¿La población que recibe remesas es más pobre que la población que no las recibe? Si se considera únicamente a la población urbana, en general no se detectan diferencias significativas en los niveles de pobreza de la población que recibe remesas, frente a la población que no recibe. Sin embargo, al considerar a la población rural (ubicada en localidades menores de 2,500 habitantes), sí se observan discrepancias importantes entre los grupos de receptores y no receptores, ya que todos los niveles de pobreza son sensiblemente menores en la población que recibe en ambos años. Por ejemplo, en el Cuadro 2 se observa que 28.9 y 40.4% de la población rural de hogares sin remesas vivió en pobreza alimentaria en 2006 y 2008, respectivamente, cifras que contrastan de manera importante con el 18 y 25.7% de la población que recibió y que presentó esta característica en los mismos años. Las mismas tendencias se presentan con la pobreza de capacidades y en menor medida con la pobreza de patrimonio. De esta forma, una primera conclusión que se desprende de este análisis es que el flujo de remesas sí está coadyuvando a disminuir la pobreza en las áreas rurales en México, lo cual contribuye a que los hogares pobres que reciben tengan, como veremos más adelante, una mayor participación en los pagos por IVA.

4. ESTIMACIÓN DE LA CONTRIBUCIÓN DE LAS REMESAS AL PAGO DE IVA EN MÉXICO

En esta sección se presentan los resultados de la estimación de los pagos por IVA en los hogares con y sin remesas, a partir del procesamiento de los microdatos de la ENIGH 2006 y 2008. Incluye también un análisis del impacto de los pagos de IVA en los hogares, según su condición de recepción de remesas, su condición urbana o rural, y según los deciles de ingreso per cápita del hogar, a fin de determinar el grado de regresividad que están teniendo los pagos de IVA. Finalmente, se presentan los resultados de la estimación del monto de IVA asociado al flujo de remesas, utilizando los resultados obtenidos con la ENIGH 2006 y 2008, tomando como base la información de remesas familiares reportada por el Banxico. Inicia la sección con una descripción de la metodología empleada en la elaboración de las estimaciones.

Descripción de la metodología para la estimación de la recaudación fiscal

La ruta metodológica para la estimación del pago de IVA asociado al flujo de remesas fue la siguiente. Con base en la ENIGH, ediciones 2006 y 2008, el primer paso consistió en realizar una imputación del pago de IVA para cada uno de los hogares que componen la muestra, según los productos y servicios que son consumidos en cada hogar y que generan IVA. El siguiente paso consistió en estimar una tasa de consumo informal por hogar, tomando como base el lugar de compra de cada uno de los productos y servicios consumidos en el hogar; si los productos fueron adquiridos en lugares tales como mercados de tipo municipal, tianguis, mercados sobre ruedas, vendedores ambulantes, establecimientos fuera del país, entre otros, el consumo fue considerado como informal y, por tanto, sin carga impositiva por IVA. La estimación del consumo informal es central para determinar el monto de dinero que no ingresa al erario público debido precisamente a las compras que deberían pagar IVA, pero que no lo hacen. Una vez realizados los dos procedimientos anteriores, se obtuvo una estimación de la recaudación por IVA en los hogares mexicanos, la que se analiza de acuerdo con la siguiente tipología: hogares según condición de recepción de remesas (receptores y no receptores), hogares según el ámbito urbano o rural, y hogares según deciles de ingreso total per cápita del hogar. Finalmente, con los resultados obtenidos con las ENIGH 2006 y 2008, se elaboró una estimación del pago de IVA asociado a las remesas, tomando como base la información de remesas reportada por el Banxico.

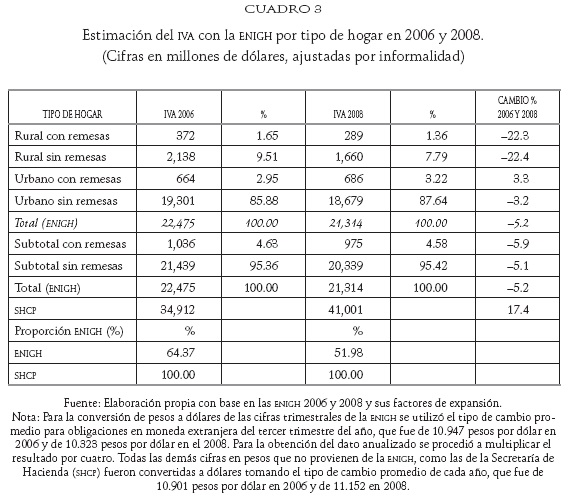

]]> El aporte por IVA de los hogares receptores de remesasLos hogares receptores de remesas aportaron por concepto de IVA la cantidad de 1,036 millones de dólares (mdd) en 2006 y 975 millones en 2008, lo que representó 4.6% del total de la recaudación estimada con la ENIGH en ambos años. Estos cálculos del pago de IVA consideran una tasa de consumo informal de 12.6% en 2006 y 13.3% en 2008. En el Cuadro 3 se observa que mientras la recaudación total de IVA estimada con la ENIGH disminuyó en 5.2% entre 2006 y 2008, la caída más fuerte se observó en los hogares rurales (tanto con remesas y sin remesas) en donde la recaudación por IVA cayó en alrededor de 22%. Los hogares urbanos con remesas constituyen el único grupo donde los pagos por IVA tuvieron un crecimiento positivo de 3.3%. Pese a que en esta estimación del IVA se ha considerado un cálculo conservador de consumo informal, se obtuvieron cantidades considerables de los pagos por IVA.6

Los resultados presentados respaldan lo que fue mencionado en la sección anterior en el sentido que los hogares con remesas (sobre todo los urbanos), al haber experimentado un incremento en su ingreso corriente promedio, les permitió aumentar su contribución en el pago de IVA a diferencia de lo ocurrido con el resto de la población en donde las contribuciones disminuyeron (véase cuadro 3).

El impacto redistributivo de los pagos por IVA de los hogares con remesas entre 2006 y 2008

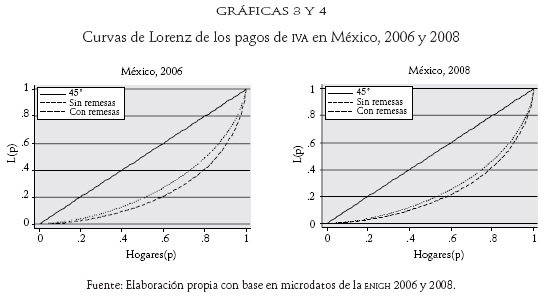

Con el objeto de medir el impacto redistributivo de los pagos por IVA, a continuación se presenta un análisis desglosado por deciles y su coeficiente de Gini, así como las curvas de Lorenz (Yithzaki, 1983; Kakwani, 1984; y Lambert, 2001), indicadores que permiten observar el grado de concentración de los pagos impositivos entre los hogares con y sin remesas. También se analizan los efectos de la mayor concentración de los pagos por IVA en la desigualdad del ingreso per cápita de los hogares con y sin remesas, tanto a nivel país como en zonas rurales y urbanas. En el caso de los pagos por IVA, lo deseable sería obtener tanto un coeficiente de Gini alto, así como alejar lo más posible las curvas de Lorenz con respecto de la recta de equidad. Mientras más cercana la curva a la línea recta de 45°, mayor nivel de regresividad existirá; en otras palabras, los pagos de los impuestos estarán más concentrados en los hogares con menor nivel de ingreso, lo que no sería nada deseable en términos de equidad. Las gráficas 3 y 4 muestran las curvas de Lorenz por los pagos por IVA en los años 2006 y 2008, según condición de recepción de remesas. Se observa que la distribución de IVA para los hogares con remesas se encuentra más cercana a la recta de equidad que la de su contraparte, lo que confirma que los pagos por IVA están menos concentrados en los estratos altos, mientras que los hogares de los deciles más bajos presentan una carga impositiva mayor en los pagos de IVA.

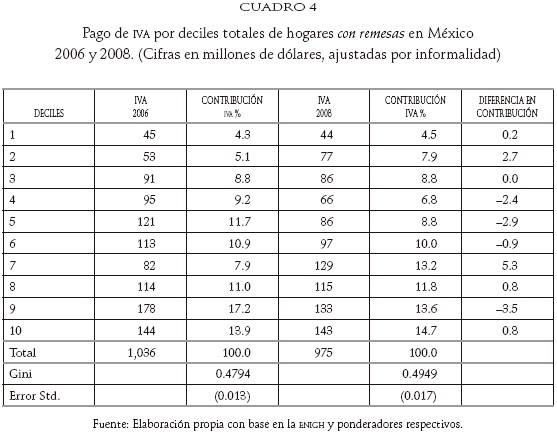

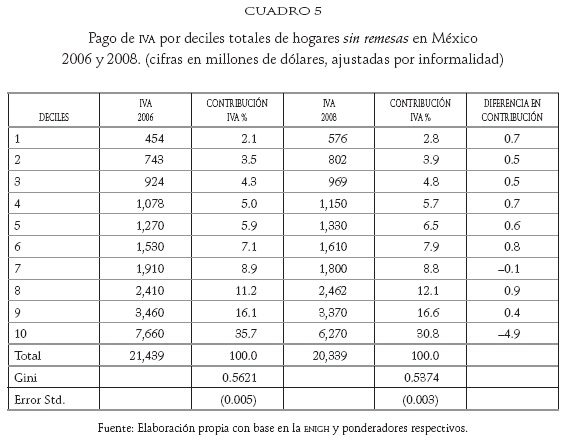

En cuanto a los Coeficientes de Gini en el país (cuadros 4 y 5), se observa que la propia distribución de los pagos por IVA en los hogares con remesas se encuentra menos concentrada, señal de mayor regresividad7 y de que dichos hogares, no solamente están pagando en términos relativos más IVA, sino que los hogares de los deciles de ingresos bajos contribuyen con más carga fiscal. Los índices de Gini para los hogares con remesas son menores con valor de 0.479 y 0.495 en el 2006 y 2008, respectivamente; mientras que en los hogares sin remesas, los índices son más altos, con valores de 0.562 y 0.537, respectivamente.

]]>

La contribución de las remesas al pago de IVA en México

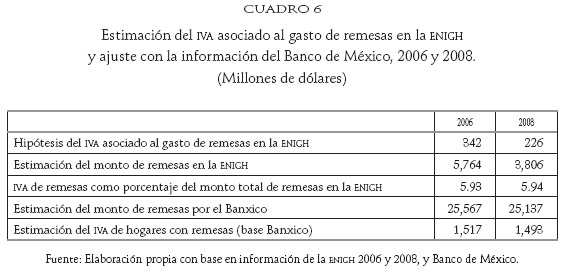

Hasta el momento se han presentado los resultados de las estimaciones del pago de IVA de los hogares receptores de remesas, pero no se ha mencionado cuál es el monto de IVA asociado a las remesas per se. Para ello es necesario, primero, estimar el monto (escenario hipotético) del pago de IVA asociado al gasto exclusivo de las remesas a partir de los microdatos de las ENIGH 2006 y 2008, para realizar después una estimación de la contribución de las remesas al pago de IVA tomando como base la información reportada por el Banxico para los mismos años. De esta manera, se decidió realizar un escenario contrafactual en el que se plantea lo que sucedería si el Estado recibiera únicamente la contribución al IVA asociado al gasto de las remesas. La estimación se realizó calculando sólo la parte de IVA generada por la proporción de las remesas en el ingreso total de cada hogar. De igual manera, en este escenario hipotético se ajustó nuevamente por informalidad bajo el supuesto que el comportamiento de la misma se asume homogénea para el gasto y extracción del IVA de las remesas. Los montos estimados se presentan en el cuadro 6 en el renglón de Hipótesis del IVA asociado al pago de remesas en la ENIGH, los cuales ascienden a 342 y 226 millones de dólares en 2006 y 2008, respectivamente.8 Con esta información se calculó la proporción que dichos montos representan respecto al total de remesas captado por la ENIGH, los cuales representan para ambos años 5.9% (véase renglón IVA de remesas como porcentaje del monto total de remesas en la ENIGH del cuadro 6); es decir, por cada dólar que entra a México en calidad de remesas, cerca de seis centavos de dólar terminan como ingreso tributario en calidad de IVA.

El último paso es obtener una estimación apropiada del monto de remesas que corrija la subestimación que arroja la ENIGH. Para tal efecto, y a semejanza de una práctica común para ajustar las encuestas de ingreso en hogares con los resultados de cuentas nacionales (SHCP, 2008; Vargas, 2006), se decidió reescalar la estimación de remesas de la ENIGH a través de un factor de expansión (o Factor de Altimir),9 que en nuestro caso es validado a través de un análisis de regresión lineal por mínimos cuadrados que considera los datos regionales de la ENIGH y del Banxico.10 El monto de remesas reportado por el Banxico se muestra en el cuadro 6, el cual asciende a 25,567 millones de dólares en 2006 y a 25,145 millones en 2008. De esta manera, al calcularse el 5.9% en dichos montos, se obtiene una estimación del IVA por remesas de 1,517 y 1,493 millones de dólares para 2006 y 2008 respectivamente. Este último resultado muestra que la recaudación por IVA asociada al flujo de remesas representa 4.3% de la recaudación del IVA total observada por la Secretaría de Hacienda y Crédito Público (shcp) en 2006 y 3.6% en 2008.

]]>5. GASTO PÚBLICO, TRANSFERENCIAS Y PROGRAMAS SOCIALES EN MÉXICO, Y SU COMPARACIÓN CON EL APORTE DE LAS REMESAS AL IVA RECAUDADO

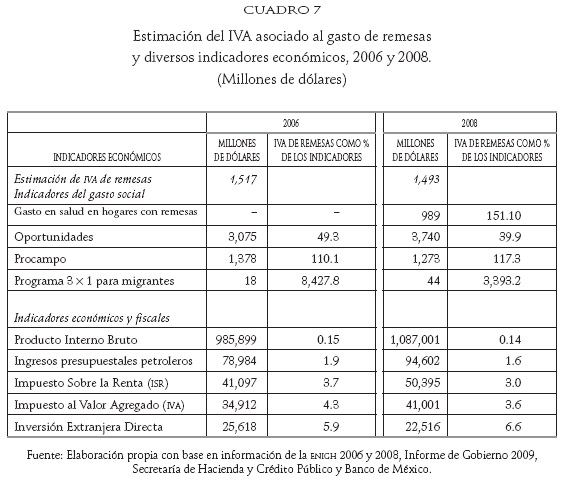

Durante los últimos años, el gasto programable del sector público en México (que incluye tanto gasto corriente, gasto en inversión, subsidios y transferencias) ha sido alrededor de 16% del Producto Interno Bruto (PIB), siendo en particular 16.1% en 2006 y 18.4% en 2008. Por su parte, el gasto no programable se ha mantenido alrededor de un 6% del PIB. De acuerdo con datos de SHCP, el gasto clasificado como de Desarrollo Social (que incluye gasto en educación, salud, seguridad social, urbanización, vivienda, desarrollo regional, agua potable, alcantarillado y asistencia social) abarcó 59 y 60% del gasto programable ejercido en 2006 y 2008, respectivamente. El resto del gasto público es etiquetado como gasto en Desarrollo Económico (que fue 30% del total del gasto programable en los años considerados). Una parte importante del total del gasto público en México está orientado a la esfera de la educación y salud, que alcanzó hasta un tercio del gasto programable: el gasto en salud y educación fue el 36 y el 33% del total del gasto programable en 2006 y 2008, respectivamente. Al respecto, un dato interesante por señalar es el balance entre las aportaciones tributarias de las remesas por pago de IVA y los beneficios que recibe la población que vive en hogares con remesas por concepto de gasto público en salud. Con base en información de la ENIGH y de otras fuentes oficiales, fue posible estimar para 2008 que la aportación de las remesas al IVA fue 50% mayor que el gasto social en salud destinado a la población que vive en hogares con remesas (cuadro 7).

Otro rubro importante del gasto social es el que corresponde a las llamadas Transferencias Condicionadas en Efectivo (TCE), que en México están asociadas a programas como Oportunidades y Procampo. Sin embargo, y en contraste con los montos destinados a salud y educación, el gasto conjunto de Oportunidades y Procampo representa menos del 3% del total del gasto programable, 2.6 y 2.5% en 2006 y 2008, respectivamente. En este sentido, es interesante apuntar que la aportación de las remesas al IVA no es un monto despreciable si es comparado con el gasto en Oportunidades, pues las aportaciones tributarias de las remesas fueron equivalentes a 50 y 40% del monto destinado al programa Oportunidades para los años 2006 y 2008, respectivamente. En el caso del programa Procampo, el aporte de las remesas vía los pagos de IVA fue superior en 10 y 17% en 2006 y 2008, respectivamente (cuadro 7).

Asimismo, otro programa social que ha recibido enorme atención durante los últimos años por su vinculación directa con las remesas es el llamado Programa 3x1 para Migrantes. Este programa tiene la finalidad de apoyar el combate a la pobreza e impulsar el desarrollo local en las comunidades de origen de los migrantes, y se financia con recursos en donde la federación aporta una cuarta parte, los clubes de migrantes otra cuarta parte y el gobierno estatal y municipal el resto. Sin embargo, el gasto que realiza el Estado en el Programa 3x1, representa una parte poco significativa del gasto público: 0.01 y 0.02% del total del gasto programable en 2006 y 2008, respectivamente. Incluso, al evaluar si el gasto del Programa 3x1 es significativo en relación a la población a la que va dirigida, se observa, gracias a estimaciones propias con base en la ENIGH, que dicho gasto representó el 3 y el 8.3% del total de transferencias directas realizadas por Oportunidades y Procampo orientadas a los hogares con remesas para los años 2006 y 2008, respectivamente. Más todavía, al compararse el gasto que realiza el Estado en el Programa 3x1 con las aportaciones de las remesas al IVA, se observará que estas últimas fueron 85 y 35 veces más grandes en los años 2006 y 2008, respectivamente. Esto significa que por cada dólar pagado por IVA, asociado al gasto de remesas, el gobierno federal aportó el equivalente a un centavo de dólar en 2006 y tres centavos en 2008.

Finalmente, frente a otros indicadores económicos y fiscales, los pagos de IVA asociados al gasto de las remesas representaron en 2008, 0.14% del PIB, 1.6% de los ingresos presupuestarios petroleros, 3.0% del isr, 3.6% del IVA y 6.6% de la inversión extranjera directa (véase panel inferior del Cuadro 7).

6. REFLEXIONES FINALES

]]> Los migrantes mexicanos en Estados Unidos contribuyen con una parte significativa de los ingresos fiscales de México a través del gasto de sus remesas en el mercado interno nacionalHistóricamente la migración internacional y las remesas generadas por los migrantes han tenido enormes repercusiones en el desarrollo económico y social de México. Sin embargo, resulta imperativo reconocer, por parte del Estado mexicano y de la sociedad en su conjunto, que los migrantes contribuyen con una parte significativa de los ingresos fiscales de México a través del gasto de sus remesas en el mercado interno nacional. De acuerdo con los resultados de este trabajo, el gasto de las remesas generó una recaudación por IVA de alrededor 1,500 millones en los años 2006 y 2008. Cantidad nada despreciable, sobre todo si se considera que en 2006 fue el equivalente a la mitad del presupuesto del programa gubernamental Oportunidades, y al 40% del mismo programa en 2008.

Los hogares con remesas seguirán contribuyendo en la recaudación del IVA y probablemente lo harán más en el futuro inmediato

Ante una recomposición en los ingresos presupuestarios en el futuro inmediato (sobre todo de aquella que provenga de una caída importante de los ingresos petroleros), la captación de IVA asociada a los flujos de remesas que recibe el país puede ser no marginal e incluso ir en aumento. Alrededor del 4% del IVA recaudado en el país, según los cálculos de esta investigación, puede estar dependiendo fuertemente de las remesas. Estimaciones propias con proyecciones fiscales de la SHCP indican que los ingresos presupuestarios provenientes de impuestos pasarían de 42 a 50% en 2009, mientras que los ingresos por petróleo caerían de 37 a 25%. Asimismo, respecto de los ingresos tributarios, la participación del IVA en los ingresos presupuestarios pasaría de 16% en 2008 a 18.5% en 2009. Por lo tanto, bajo este nuevo escenario, la participación de las remesas en el pago de IVA, pudiera eventualmente incrementarse en los próximos años, ya que el descenso en el flujo de remesas será, sin duda, menor si se compara con el que se observará con otras fuentes de ingreso presupuestario importantes, como es en el caso del petróleo.

Una disminución de las remesas en los hogares receptores no se traduce en una disminución proporcional en la recaudación fiscal por concepto de IVA en dichos hogares

La población que vive en los hogares con remesas no es más pobre que el resto de la población, y esto se explica en buena medida al hecho que estos hogares reciben precisamente remesas. En particular, y aplicando la metodología para la medición de pobreza de CONEVAL, se puede concluir que en la población más vulnerable, que es la que vive en áreas rurales, los niveles de pobreza en los hogares con remesas son considerablemente menores que los observados en los hogares que no se ven beneficiadas por estos recursos. No es el caso de lo que acontece en las áreas urbanas, en donde no se observan diferencias significativas en los niveles de pobreza entre la población que recibe remesas y la que no recibe. A su vez, el hecho que los hogares con remesas no hayan rebasado los niveles de pobreza presentes en la población no receptora, sugiere que dichos hogares realizaron con éxito estrategias de compensación ante la caída de las remesas (por ejemplo, mayor inserción al mercado laboral). Para los fines de esta investigación, esto último significó que los hogares con remesas pudieran mantener ciertos niveles de consumo pasado, situación que explica por qué la captación de IVA en dichos hogares no se vio disminuida como se hubiera esperado.

La población asociada a la migración se ve más beneficiada por el gasto del Estado a partir de las transferencias directas como Oportunidades que por el Programa 3×1

Por lo que respecta al Programa 3x1, las aportaciones que realiza el Estado a través de este programa no rebasan ni el 10% de las transferencias directas que reciben los hogares con remesas por concepto de Oportunidades y Procampo. Al Programa 3x1 para Migrantes se le ha considerado como una iniciativa muy importante, casi paradigmática, orientada a promover el desarrollo económico y social de las regiones de mayor concentración de migrantes. En rigor, resulta difícil cuestionar políticas gubernamentales de esta naturaleza. Sin embargo, lo que es realmente criticable son los escasos recursos económicos que el Estado mexicano destina a este programa, pues comparando la contribución al IVA generada por el gasto de remesas con el presupuesto del Programa 3x1, se observa que por cada dólar recaudado por IVA asociado al gasto de remesas, el gobierno federal aportó el equivalente a un centavo de dólar en 2006 y tres centavos en 2008.

BIBLIOGRAFÍA

]]>Banco de México (2009), Las remesas familiares en 2008. México, D.F. http://www.banxico.org.mx/documents/%7BB7CBCFAF-AB7D-BE65-F78F-6827D524C418%7D.pdf [ Links ]

CEPAL (2009), Crisis, volatilidad, ciclo y política fiscal en América Latina, Distribución Limitada, LC/L.3038 [ Links ]

CONEVAL (2009), Reporta CONEVAL cifras de pobreza por ingresos 2008, Consejo Nacional de Evaluación de la Política de Desarrollo Social, comunicado de prensa No. 006/09, 18 julio de 2009. http://www.coneval.gob.mx/contenido/home/3491.pdf [ Links ]

Encuesta Nacional de Ingresos y Gastos de los Hogares (2006, 2008), Instituto Nacional de Geografía y Estadística, INEGI, México. [ Links ]

Huesca, Luis y A. Serrano (2005), <<Impacto Fiscal Re-distributivo Desagregado del Impuesto al valor Agregado en México: vías de reforma>>, Investigación Económica, vol. LXIV, núm. 253, julio-septiembre, 89-122. [ Links ]

Kakwani, N. (1984), <<Welfare ranking of income distributions>>, Advance in Econometrics, vol. 3, pp. 191-213. [ Links ]

Lambert, P. (2001), <<Lorenz curves and welfare comparisons>>, en Distribution and Redistribution of Income, 3a edición, Manchester University Press, pp. 4549. [ Links ]

Levy, Santiago (2009). <<Buenas Intenciones, Malos Resultados: política social, informalidad y crecimiento económico en México>>, Finanzas Públicas, vol. 1. núm. 1, primer semestre, pp. 166-200. [ Links ]

OCDE (2007). <<Una nueva política fiscal y tributaria para México nota de política>>, Documento de trabajo del Departamento de Economía y el Centro para Política y Administración Tributaria-OCDE. [ Links ]

Scott, John (2004a), <<Las descentralización, el gasto social y la pobreza en México>>, Gestión y Política Pública, vol. XIII, núm. 3. [ Links ]

–––––––––– (2004b), <<¿Quién se beneficia del gasto social en México?>>, en Juan Pablo Guerrero (coordinador) Impuestos y gasto público en México desde una perspectiva multidisciplinaria, CIDE y Miguel Ángel Porrúa, México, D.F. [ Links ]

SHCP (2001), <<Propuesta de Iniciativa de Reforma Fiscal Integral>>, La Nueva Hacienda Pública Distributiva, abril. [ Links ]

–––––––––– (2008), <<Distribución del pago de impuestos y recepción del gasto público por deciles de hogares y personas. Resultados para el año de 2006>>, mimeo. [ Links ]

Vargas Téllez, César (2006), Incidencia Fiscal y del Gasto sobre la renta familiar: un enfoque con microdatos para México 1984-2002, Tesis doctoral, Universidad Autónoma de Barcelona, Dpto. de Economía Aplicada. [ Links ]

Yitzhaki, N. (1983), <<On the extensión of the Gini coefficient>>, International Economic Review, 24, pp. 617-628. [ Links ]

1 Este trabajo forma parte de un proyecto más amplio titulado <<Reubicando el debate sobre remesas y desarrollo: El aporte de las remesas al presupuesto nacional en México y El Salvador>>, coordinado por la National Alliance of Latin American and Caribbean Communities (NALAGG) , con apoyo de la Fundación MacArthur. Los autores agradecen las observaciones y sugerencias de Katharine Andrade Eekhoff, coordinadora general del proyecto, así como el apoyo de Rodrigo Aguilar zepeda y Fidel Olivera Lozano en la organización de la información estadística.

]]> 2 La cifra remesas de 2009 se estimó a partir del monto reportado por Banxico entre enero y noviembre de 2009, que fue de 19,621 millones de dólares, más el monto observado entre noviembre y diciembre de 2008, que fue de 1,776 mil millones de dólares.3 Consultado en el sitio de internet de Petróleos Mexicanos (Pemex) el 17 de diciembre 2009: http://www.ri.pemex.com/index.cfm?action=content§ionID=16&catID=12155

4 Cabe señalar que la población de México, entre 2006 y 2008, según la ENIGH, aumentó en 1.8 millones de personas, al pasar de 105.0 a 106.8 millones individuos.

5 Los hogares receptores de remesas transformaron su estructura de ingreso entre 2006 y 2008 debido a que la participación de las transferencias de Estados Unidos en el ingreso total (es decir, ingreso monetario y no monetario más percepciones financieras) disminuyó de 31.9% en 2006 a 20.1% en 2008, mientras que la participación de la remesas en el ingreso corriente monetario cayó de 43.1 a 27.1% entre 2006 y 2008.

6 El mismo Cuadro 3 muestra que con los microdatos de la ENIGH es posible estimar un porcentaje significativo del IVA observado por la SHCP, del orden del 65% en 2006 (22,475 millones de dólares) y de 52% en 2008 (21,314 millones de dólares).

7 Un sistema impositivo es regresivo si extrae proporcionalmente mayores recursos a quien menos ingresos genera. Un sistema de impuestos es progresivo, donde quien más gana paga proporcionalmente más impuestos.

8 Sobre estos resultados vale la pena señalar que es complicado determinar con exactitud cuál es el monto de las remesas que se destina a ciertos rubros de gasto o inversión, por lo que el escenario planteado del <<IVA de remesas>> es una aproximación al dato real, que asume que los hogares sólo contribuiría con la proporción equivalente al gasto del monto de remesas que reciben.

9 El factor de expansión considerado es  , donde BM es el monto de remesas reportado por el Banxico en el año t y ENIGH es el monto de remesas estimado por la ENIGH en el tiempo t.

, donde BM es el monto de remesas reportado por el Banxico en el año t y ENIGH es el monto de remesas estimado por la ENIGH en el tiempo t.

10 Diversas regresiones realizadas con información regional de la ENIGH y del Banxico sugieren que la expansión del monto de remesas de la ENIGH hacia el dato del Banco de México es adecuado. El factor de expansión utilizado para los años 2006 y 2008 fue de 4.4 y 6.6 respectivamente, mientras que el análisis de regresión con el pool de datos regionales para ambos años arroja un factor de expansión de 5.5 con una R2 de 0.88.

]]>