Cableando el norte de México: la evolución de la industria maquiladora de arneses*

Jorge Carrillo** y Raúl Hinojosa***

** Investigador de El Colegio de la Frontera Norte. Correo electrónico: carrillo@colef.mx

*** North American Integration and Development Center-School of Public Policy and Social Research, University of California, Los Angeles. Correo electrónico: hinojosa@ucla.edu

]]> Recibido en junio de 2000

Resumen

La industria de los cables de arneses automotrices en México se inició en los ochentas y actualmente es el principal producto de exportación maquilador, y el segundo después de los motores dentro de la industria. Desde sus orígenes como una industria de ensamble simple con algunas plantas, ha logrado convertirse en el principal conglomerado industrial en estados como el de Chihuahua. Productores, competidores, proveedores y empresas de servicios dan cuenta de un cambio sustantivo en este proceso de aglomeración. El volumen de empleo ha aumentado considerablemente, y empresas de autopartes como Delphi son actualmente la principal fuente de ocupación privada en México. Tan sólo en materia de arneses, cuenta con 40,000 empleados.

La evolución de esta industria se refleja en el cambio de rol del producto y en el avance tecnológico. Se ha convertido en el sistema nervioso central del automóvil, y en la medida en que aumentan el contenido tecnológico de los vehículos y la producción de sistemas integrados y modulares, su papel es cada vez más relevante. El artículo concluye, sin embargo, con la observación de que en el largo plazo las empresas de ensamble de arneses pueden emigrar hacia otras regiones más baratas como China.

Palabras clave: arneses, industria automotriz, conglomerado industrial, cables de arneses, tecnología automotriz, Delphi.

Abstract

The auto wiring harness industry began in the 80s, and today it is the main maquiladora export product, and second after engines in this industry. From its beginnings as a simple assembly industry with some plants, it has turned into the main industrial conglomerate in states as Chihuahua. Producers, competitors, suppliers, and public Utilities give account of a fundamental change in this conglomeration process. The employment turnover has increased substantially, and auto parts companies as Delphi are today the main source of private employment in México. Only with regard to harnesses it has 40,000 employees.

]]> The evolution of this industry is reflected in a change of the role of the product and the technological advancement. It has turned into the automobile's central nervous system, and as technological content of the vehicles and integrated systems production increase, its role is increasingly more relevant. This article concludes, however, that in the long term harness-assembling companies can emigrate to other regions with cheaper labor force as China.Key words: harnesses, automotive industry, industrial conglomerate, wiring harness, automotive technology, Cluster, Delphi.

Introducción

La industria estadounidense de los arneses automotrices inició su trasladado hacia México desde principios de los ochentas. Se trata de un verdadero proceso de integración productiva derivado no solamente de diferentes ventajas comparativas de los distintos países, como el diferencial salarial, sino de la obtención de ventajas competitivas a nivel regional. Empresas arneseras con clientes principales en Kentucky, Saint Thomas y Cuautitlán empiezan a ser casos que se reproducen. Si bien las antiguas aglomeraciones automotrices continúan teniendo un papel central dentro de la industria automotriz en Detroit, el Corredor 405 o el Estado de México, ya que el ensamble de los vehículos y la investigación y desarrollo permanecen en dichas áreas, otras actividades como la producción de autopartes han sido descentralizadas hacia México, dando inicio a la conformación y desarrollo de lo que se ha dado en llamar clusters industriales.

El proceso de traslado de empresas de manufactura hacia México dista de ser considerado como polarizado o complementario, es decir, procesos complejos, con alta tecnología y mano de obra calificada en Estados Unidos y Canadá, y procesos simples, de baja tecnología y mano de obra sin calificación en México. La industria de los arneses nos enseña, como se verá a lo largo del trabajo, que aun en el producto "menos complejo" y altamente intensivo de mano de obra, hay complementariedades, niveles de empresas dentro de las redes,1 procesos de evolución importantes, retos y limitaciones considerables, y un claro futuro de mayor integración particularmente con la puesta en marcha del Tratado de Libre Comercio de América del Norte (TLCAN) en 1994.

En este sentido, el presente trabajo tiene como objetivo aportar elementos en la búsqueda de respuestas al siguiente cuestionamiento: ¿qué papel están teniendo los proveedores globales de empresas transnacionales de primera línea y cuál es el impacto en el trabajo en los así denominados países emergentes como México?2

Para responder a esta pregunta utilizamos diversas técnicas de investigación que fueron aplicadas en cuatro etapas: la primera consistió en la obtención de directorios de empresas para conformar el universo de establecimientos. Se integró una relación de empresas arneseras a partir de distintos directorios de las siguientes instituciones: Dirección de Industria Regional de Secofi, Dirección de la Industria Automotriz de Secofi, Industria Nacional de Autopartes, Secretaría de Desarrollo Industrial de Chihuahua, Secretaría de Desarrollo Industrial de Nuevo León, Secretaría de Desarrollo Industrial del Estado de México, Asociación de la Industria Maquiladora de Juárez y Consejo Nacional de la Industria Maquiladora. Con base en toda esta información se elaboró un censo de establecimientos de arneses. La segunda etapa consistió en la preparación de un cuestionario para ser aplicado a gerentes de empresas. Se seleccionaron a piori doce plantas de arneses en Ciudad Juárez, en el área metropolitana de Monterrey y en el Estado de México. La tercera fase fue el levantamiento del trabajo de campo: aplicación del cuestionario; realización de diversas entrevistas y recorridos de planta; visita a plantas en Estados Unidos y Canadá; entrevistas con personas clave y especialistas en las oficinas corporativas de General Motors en Detroit, de Delphi en El Paso y en Juárez; entrevistas en las oficinas centrales de los United Auto Workers en Detroit y los Cañada Auto Workers en Toronto; entrevistas con académicos de los tres países del TLCAN.3 Además se obtuvo información de servidores públicos de SECOFI, BANCOMEXT, INEGI, INA Y AMIA, y de empresas como CIEMEX-WEFA y asociaciones empresariales como CANACINTRA y las asociaciones de maquiladoras. La cuarta etapa consistió en el procesamiento, revisión y análisis de la información recabada.

El trabajo está dividido en cinco secciones. En la primera se define el producto que aquí se examina, el papel que éste desempeña dentro del vehículo, y se presenta una visión general sobre la producción de la industria arnesera mostrando sus principales características; en la segunda sección se presenta el volumen y tipo de empleo que genera esta industria; en la tercera parte se expone la reorganización industrial, y se comparan empresas según nivel dentro de la cadena del producto; en la cuarta sección se expone el caso exitoso de Ciudad Juárez a través de algunas de sus principales firmas como Yazaki, Delphi y UTA; finalmente se presentan las tendencias futuras y los escenarios posibles.

]]> Significado y producción de arneses

El producto

Los arneses automotrices4 son un componente menor, en términos de valor, en la industria del automóvil, ya que representan aproximadamente menos del 1% del valor agregado de un auto; sin embargo, su rol es muy importante, como veremos enseguida. Los vehículos son controlados actualmente con la asistencia de complejos sistemas eléctrico-electrónicos y cada función es operada o monitoreada electrónicamente a través de un sistema de distribución, integración de cables, conectores y centros electrónicos. Por eso, los arneses son considerados frecuentemente como el sistema nervioso de los vehículos tanto por autores (Koido, 1992) como por las propias firmas (Yazaki, 1999; Delphi, 1999).

El diseño y la producción global de los conjuntos de arneses5 se dirige a los vehículos de motor, y están administrados para asegurar un flujo ininterrumpido dentro del proceso de manufactura del vehículo. Los arneses más notorios están en los motores y en los paneles de instrumentos; pero también se encuentran en los paneles de las puertas, asientos y en los diversos sistemas de iluminación (USITC, 1997:3-19). El ensamble típico de los conjuntos de arneses involucra numerosas líneas de productos para ser acomodados en una gran variedad de modelos de vehículos y conjuntos accesorios. Adicionalmente, el proceso final de ensamble incorpora un intrincado y complejo conjunto de operaciones que no son económica ni prácticamente posibles de automatizar.6 Como consecuencia, el 90% del conjunto de arneses que se integran en la producción de vehículos en E.U. son ensamblados en países con bajos costos de mano de obra (USITC, 1997:3-19).

La ventaja del diferencial salarial (aproximadamente de 10 a 1 grosso modo), aunado a la proximidad geográfica con los Estados Unidos y las relaciones de negocio con las "tres grandes norteamericanas del automóvil" (que desde 1926 mantienen presencia en México, y desde 1979 establecieron maquiladoras de autopartes) han hecho de México la mejor opción de localización para el ensamble de los cables de arneses. En 1996 el consumo estimado de arneses en Estados Unidos estuvo entre 3.8 y 4.1 miles de millones de dólares7 (USITC, 1997:3-20); mientras que el crecimiento de las exportaciones mexicanas fue del 500%, al pasar de 996 millones de dólares en 1992 a 4,949 millones en 1997 (USITC, diversos años),8 de esta manera los arneses se constituyen en el principal producto exportado bajo el programa de maquiladoras (cuadro 1).9

A partir de lo anterior, se pueden establecer tres características centrales de este producto: 1) su alta dependencia ante cualquier cambio en las partes electrónicas, 2) ser altamente intensivo en mano de obra y 3) estar sujeto a una fuerte presión para reducir costos (price squeezing). Esto explica por qué, de acuerdo con una muestra de plantas arneserasa nivel mundial en 1998, el 69% de ellas se ubicaba en países de bajos salarios relativos y abundante mano de obra (Sturgeon, 1999).

La industria y su producción

]]> Los cables de arnés son uno de los productos líderes que se ensamblan en México, ya que representan el 11% del valor de los componentes estadounidenses en todas las importaciones dentro de la tarifa de producción compartida HTS Chapter 98 en 1997, y el 13% del contenido estadounidense en estas importaciones desde México en 1996.10El crecimiento en esta industria ha sido impresionante desde los años ochenta. Para 1997, las importaciones de arneses a Estados Unidos alcanzaron los 5,900 millones de dólares; México representaba el 63.4% de éstas. La corporación Delphi es quizás el mejor ejemplo de este proceso de creciente producción integrada globalmente. Previamente México "no estaba en la película", pero desde los años ochenta la matriz de Delphi en Warren ha venido trasladando prácticamente todas sus plantas hacia México. Actualmente, casi el 100% de las actividades de ensamble (que incluye diversos productos) se realizan en 58 fábricas ubicadas en 14 estados mexicanos (véase mapa 1), aunque las actividades centrales de investigación y desarrollo (l + D) e intensivas en equipo se mantienen en Estados Unidos, con excepción de las actividades de ingeniería aplicada; esto debido a que las capacidades de l + D son muy limitadas en México,11 y principalmente porque la tendencia es conservar la l + D cerca de los clientes, en este caso las plantas terminales.

Históricamente, la producción mundial de los arneses automotrices estuvo concentrada en General Motors y Chrysler y en dos transnacionales independientes, Yazaki y United Technology Automotive (UTA). Aunque el grado de concentración en unas pocas firmas ha ido en aumento, ha habido cambios importantes: primero, la desincorporación de las autopartes de las transnacionales del automóvil —proceso conocido como desintegración vertical—, lo cual ha dado paso al desarrollo de los productores globales y, segundo, la aparición de nuevos países productores como México, China, India, etcétera (Lung, 1998; Sturgeon, 1999).

A partir de mediados de los ochentas las tres grandes norteamericanas del automóvil empezaron a externalizar sus divisiones de autopartes. GM vendió Delco a ITT e independizó a Delphi; Chrysler vendió sus operaciones de arneses a Yazaki, y Ford subcontrató este componente a UTA, hoy en día incorporado a Lear Corporation. Las ventas del segmento arnesero de las ensambladoras automotrices y la especialización de firmas independientes en dicho producto también están asociadas con el recrudecimiento de la competencia por ampliar mercados entre empresas japonesas y estadounidenses, por ejemplo, Delphi y Yazaki son principales competidores entre sí y compiten actualmente por los contratos de Daimler-Chrysler. Finalmente cada firma arnesera de primer nivel (first tier) tiene como clientes a muy diversas ensambladoras automotrices, desarrollándose, en este sentido, una fuerte competencia entre ellas.12

Acerca de los nuevos competidores, se observa que países emergentes como Tailandia, Taiwán y especialmente Filipinas han empezado a desarrollar la producción de arneses, aunque en una escala mucho menor. En particular, China ha tenido un importante crecimiento en las importaciones hacia Estados Unidos del 11% durante 1993-1996, para alcanzar los 364 millones de dólares, aunque se trata de empresas de segundo nivel.13 De acuerdo con una muestra de plantas automotrices, Sturgeon (1999) menciona que el 35 % de las plantas arneseras a nivel mundial se concentraban en "países periféricos de grandes mercados existentes" (PLEMAS) como México, Canadá y el Este de Europa; y el 34% en los grandes mercados emergentes (BEMs) como China. Los países sede de las grandes corporaciones transnacionales del centro, como E.U. y Japón, concentraron únicamente el 5% de las plantas.

Con base en lo anterior, podemos afirmar que se trata de una industria muy internacionalizada, altamente especializada y cada vez más concentrada.

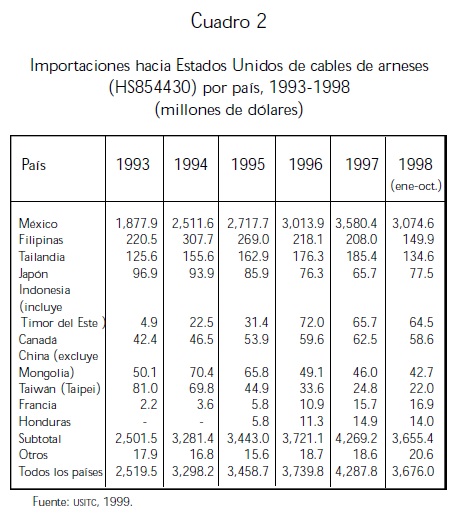

Su nivel de internacionalización se observa en que el 90% del conjunto de arneses que son consumidos en la producción de vehículos en EU son ensamblados afuera de este país. En particular, en países con bajos costos de mano de obra, en donde México es el principal productor y exportador (83.6% de las importaciones hacia aquel país en octubre de 1998), y Filipinas y Tailandia mantienen el segundo y tercer lugar (4.1 % y 3.7%, respectivamente) (cuadro 2). El crecimiento en el valor de las importaciones mexicanas hacia Estados Unidos ha sido muy alto: 69% entre 1984 y 1996. Sin embargo, la tendencia observada (46%) aumentó considerablemente a partir del TLCAN.

Su grado de especialización se refleja en que probablemente ninguna planta produce todos los distintos tipos de arneses que utiliza un mismo modelo de automóvil. Cada planta se especializa en uno o varios tipos de arneses para uno o varios modelos de ensambladoras distintas. De esta manera, la organización de los arneses tiene que ser muy flexible, ya que cambia de acuerdo con el tipo, modelo y versión del vehículo, y los cambios en los componentes electrónicos y en los diseños. Por ejemplo, cada opción distinta que existe para cada unidad vehicular, como suspensión automática, sistemas eléctricos de ventanas, sistema de luces, asientos, velocidad automática, etc., afectan el tipo de arnés. Un simple automóvil está enlazado por miles de arneses, que suman más de un kilómetro y medio; por eso las técnicas de diseño y las capacidades para enlazar arneses son esenciales para obtener máxima eficiencia con mínimo uso de espacio (Sumitomo, 1998). Este "sistema nervioso" consta de 13 subsistemas.14

]]> Finalmente, su grado de concentración se refleja en que muy pocas firmas concentran la producción OEM tanto en empresas de primer nivel como de segundo nivel. Tres transnacionales agrupaban en 1986 más de la tercera parte del mercado mundial del arnés: Yazaki (7.06 millones de automóviles o 16.9%), GM-Packard (6.49 o 15.5%) y United Technology Automotive (UTA) (2.32 millones) (Koido, 1992). Diez años después, en 1996, cuatro firmas concentraban el 60% del mercado mundial (USITC, 1997).Dentro de las empresas de primer nivel se encuentran pocos grandes consorcios mundiales como Delphi, Yazaki, UTA, Sumitomo, Alcoa Fijikura y Wire Products,15 los cuales fabrican una gama importante de productos con grandes volúmenes y con semejante high mix (tienen mayor responsabilidad y definen qué conectores se usarán, y cuentan con mayor producción modular). Si bien la variación en el producto es tal vez menor que en el segundo nivel, es suficientemente diversa para considerarla simplemente como un "mismo producto con ensambles simples". Las empresas de primer nivel entrevistadas mencionaron que la tecnología del producto y del proceso era igual o mejor en México respecto a las plantas en E.U. o Japón.

Por su parte, las empresas de segundo nivel son más que las de primer nivel, sus volúmenes de producción son menores, son más pequeñas,complejas, flexibles y cuentan con más productos. En Canadá se encuentran alrededor de 30 establecimientos de menor tamaño (155 trabajadores en promedio), como Noma y Fleck, las cuales también tienen operaciones en México. Mientras que las empresas de segundo nivel entrevistadas contestaron que estaban retrasadas en el nivel de tecnología de 2 a 6 años en relación con plantas similares en los países desarrollados. No obstante estas importantes diferencias entre empresas de primero y segundo nivel, ambas tienen estrategias muy similares para continuar elevando su competitividad.

Tanto los productores de primer como de segundo nivel tienen como mercado principal a las ensambladoras automotrices (90%), sólo un 10% de empresas vende al mercado de repuesto,16 básicamente de segundo nivel. Debido al comportamiento positivo de la industria automotriz en Estados Unidos y Canadá en los años recientes, las plantas trabajan a toda su capacidad. Esto permite entender por qué las empresas amplían sus capacidades productivas y laborales constantemente.

La producción actual en la industria de los arneses se caracteriza por el desarrollo de firmas independientes de primer y segundo nivel, con mayor complejidad productiva y tecnológica, y con fuertes presiones para reducir costos. Uno de sus retos más importantes es el desarrollo de diferentes actividades que van del ensamble de componentes independientes a la producción modular integrada, a través de los sistemas de distribución eléctrica.

El empleo

Durante más de veinte años, decenas de plantas de arneses y miles de empleos han sido trasladados de Estados Unidos y Canadá hacia México. Canadá, por ejemplo, contaba con 36 establecimientos en 1986 y disminuyó a 29 en 1997. Aunque es muy importante reconocer que los indicadores de empleo muestran una ganancia neta para la región norteamericana en su conjunto (Sturgeon, 1999; E5laum,1999). El crecimiento en el número de plantas de arneses en México, particularmente en la zona norte, comenzó en la década de los ochenta; desde el inicio destacó Delphi-Packard, la cual tiene actualmente 38 plantas ubicadas en 11 estados, la mayoría localizados en Chihuahua (23) .

Para efectos de comprender este proceso de traslado continuo de procesos productivos de zonas de salarios más altos hacia otras con menores salarios, se pueden establecer tres etapas en el caso de México y Estados Unidos. La primera da inicio cuando el Grupo Essex utiliza un gran número de pequeños subcontratistas no sindicalizados en zonas rurales en los sesentas. Packard, afiliada a UAW, responde a la estrategia de reducir costos del Grupo Essex desarrollando, en 1972, en formal integral sus propios proveedores y en forma paralela contratando subcontratistas en Ohio, North Carolina, y en zonas rurales del sur de Mississippi, para surtir exclusivamente a GM; incluso establece plantas en reservaciones indígenas.17 Si bien en estas localizaciones la mano de obra era más barata y existían menos problemas laborales, los ahorros no fueron muy sustantivos, ya que muchas de ellas también estaban afiliadas a la UAW; por tanto, realmente pocas empresas fueron localizadas en estas zonas. Actualmente permanecen 8 plantas de Packard, las cuales emplean a 5,000 personas (entrevista con Lee Crawford, 12 de mayo de 1999).

La reubicación hacia los así denominados green field sites dentro de Estados Unidos se extenderá a los pocos años hacia los khaki field sites18en la frontera norte de México, dará lugar a la segunda etapa. Essex International establece su primera maquiladora en Ciudad Juárez en 1975 y rápidamente expande operaciones en Chihuahua, cerrando sus plantas en las zonas rurales estadounidenses. En respuesta, Packard se establece en Juárez en 1978; PEDSA —filial de Chrsyler— en 1979, y Yazaki y Alcoa Fjjikura en 1982. De esta manera, un proceso de aglomeración industrial en Juárez da inicio a principios de los ochentas y se ve ampliamente estimulado por la crisis del peso mexicano, la profunda reestructuración de la industria automotriz en Estados Unidos, la llegada de los transplantes japoneses, y la reacción de los grupos de interés local en México (Koido, 1992:20). El director del Delphi México enfatiza: "México como lugar es muy bueno, el costo es reducido y la mano de obra es excelente (...) hay gerencia de calidad mundial y un enfoque hacia el cliente en la propia cultura en Juárez".

]]> La tercera etapa consiste en la transferencia hacia zonas rurales, pequeñas poblaciones y ciudades importantes del interior de México a fines de los ochentas. La estrategia de descentralización es llevada a cabo principalmente por Yazaki (en zonas rurales), Packard y Alcoa (en zonas urbanas grandes y pequeñas en Chihuahua, Torreón, Tamaulipas y Nuevo León). En el caso de Delphi, Lee Crawford señala que el movimiento hacia el interior del estado de Chihuahua "ha ido de poco en poco, y basados en la confianza en la región... pero cada vez que se construya una nueva planta será en otros estados, siempre lo más cercano a los clientes".19 Recientemente se anunció la entrada de la primera arnesera de Yazaki en la ciudad de Tuxtla, en el sureste mexicano, la cual parece que ocupa 2,300 trabajadores.Si bien la estrategia de trasladar la producción ha reducido considerablemente los costos, ha tenido importantes limitaciones en asuntos laborales: dentro de EU muchas de las nuevas plantas tuvieron que firmar contratos colectivos de trabajo y sindicalizarse debido a los convenios firmados con los UAW, de tal suerte que las ventajas económicas eran poco sustantivas. Recientemente los UAW lograron firmar un contrato para mantener, al igual que con GM, su presencia sindical e incluso ampliarla en las plantas de Delphi y Visteon en Estados Undos (Blaum, 1999). En la frontera norte de México se enfrentaron a tasas de rotación de personal exageradamente elevadas (superior al 10% mensual). Y en las pequeñas poblaciones en México a la enorme dificultad para contar con mano de obra.

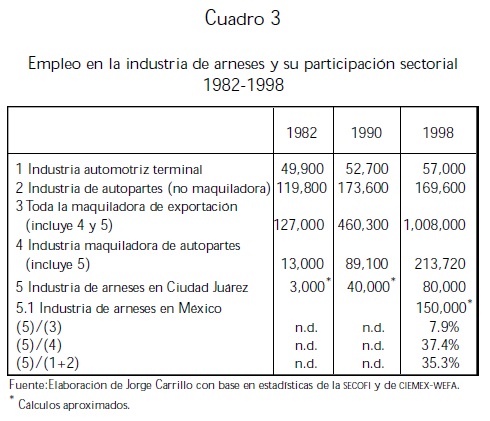

No obstante que se trata de bienes que se producen en forma masiva, resulta extremadamente difícil estandarizar el proceso productivo y, por tanto, automatizarlo, debido a las altas variaciones en el producto, a los constantes y cada vez más rápidos cambios en los diseños, y a la reducción en los ciclos del producto. Todo ello representa una fuerte presión para dar respuesta rápida a los cambios en la demanda.20 Esto explica una de sus principales características: ser altamente intensiva en mano de obra de baja calificación; actualmente más del 80% de sus empleados son trabajadores directos y la mayoría de ellos no son calificados, tanto en el caso mexicano como en el canadiense.21 Dada la alta intensidad en el trabajo y la producción a escala que realizan, las empresas arneseras son de gran tamaño. En 1998 empleaban a más de 80,000 personas en México, lo cual representó el 37.4% del empleo de autopartes maquiladoras y el 35.3% del empleo automotriz (cuadro 3). En contraste, solamente se empleaba en Canadá a 4,502 personas en 29 establecimientos (Kumary Holmes, 1999).

Los principales empleadores en este país, al igual que en el nivel internacional, son Delphi-Packard, Yazaki, UTA, Sumitomo y Alcoa. El rol que México juega en este segmento es de gran importancia: representa, por ejemplo, las dos terceras partes del empleo de la división de Delphi-Packard en el nivel internacional (entrevista con Lee Crawford, 1 2 de mayo de 1999, director de Delphi para operaciones mexicanas y de Centroamérica).

Acerca de los salarios se calcula que —dentro de la producción de los arneses— entre el 20% y el 30% de total de los costos son salarios y sueldos, aunque existen empresas que representan al 60% (cuadro 4). Estos porcentajes son elevados en comparación con otras autopartes, como los radiadores en donde representan el 1 y el 10%.

Con respecto a las empresas del primer nivel, cuentan con ingenieros de diseño, trabajan bajo estructuras administrativas horizontales y funcionan con grupos autodirigidos. Además pueden pagar salarios superiores en algunas de sus diferentes categorías, particularmente en las más calificadas, en comparación con empresas ubicadas en jerarquías menores dentro de la cadena productiva, como muestra el cuadro 5. Los salarios son generalmente mayores para los obreros de producción y los técnicos, aunque son menores en sus categorías más calificadas en estas empresas de primer nivel. No obstante, las diferencias regionales son sustantivas. Y en el caso de las de segundo nivel no resulta claro que paguen menos, incluso en algunas categorías pagan más que en las de primer nivel. Al comparar a las empresas arneseras en Estados Unidos o Canadá con empresas similares en México, resulta que la diferencia salarial es 10 a 1. En Canada se pagaba en promedio por hora 12.16 dólares estadounidenses en 1997.22

]]>

También destacan en México las empresas medianas pertenecientes a fuertes e importantes grupos industriales como Spicer y Grupo Desk (Condumex).

Reorganización industrial23

En relación con la localización de las plantas, se presenta históricamente una doble tendencia: la desconcentración y la reconcentración geográfica. Con la expansión de la electrónica dentro de los automóviles al inicio de los sesentas se incrementa sustancialmente la producción arnesera (Koido, 1992:18), y desde entonces la tendencia central ha sido privilegiar la descentralización geográfica de los procesos de producción. Sin embargo, la sincronización entre diseño y manufactura, la cercanía entre cliente y proveedor, y la reducción del lead time, han obligado a las empresas a reconcentrarse geográficamente en función del cliente, esto es, conformando redes o los así denominados clusters.

Cabe destacar que la descentralización geográfica no sigue un patrón de división tecnológica ni salarial (Koido, 1992),24 esto es, desplazando hacia las nuevas zonas los procesos más simples y pagando salarios más bajos. Por ejemplo, UTA y PEDSA tenían concentradas las tres fases del proceso productivo en Ciudad Juárez y en Chihuahua. Por su parte, Delphi Packard localiza subensamble y ensamble final en grandes y medianas ciudades, dejando buena parte del corte y pliegue, la producción de cables y la investigación y desarrollo en Warren y Michigan (entrevista con Mustafa Mohatarem, 26 de marzo de 1999). No obstante, plantas en Juárez como RB1 reflejan la complejidad actual del proceso del arnés en Ciudad Juárez y la incorporación de nuevas tecnologías como el multiplex.

Yazaki, por su parte, mantiene en Juárez los procesos de corte y pliegue, y ensamble final; en ciudades intermedias, corte y pliegue; y en pequeñas localidades, subensambles y ensamble final. Todas ellas han tenido la estrategia de reducir los tiempos de inventario (de un mes a dos días por ejemplo) y contar con líneas flexibles (en Yazaki pueden cambiar el producto en el proceso de corte y pliegue varias veces al día) (Koido, 1992:31-32).

Además, la difusión no ha sido homogénea. Las empresas no se han dirigido por igual a las distintas zonas fronterizas en México; en particular, pocas empresas se han establecido en Tamaulipas debido a la alta sindicalización y en Nuevo León por la falta de interés de los grupos regiomontanos en la promoción de la industria maquiladora, aunque esta situación ha comenzado a cambiar después de la crisis de 1995.

Respecto al mercado mexicano automotriz, dos fuentes proveían de arneses: las transnacionales del automóvil que se encontraban integradas y que los surtían vía importaciones, y las empresas mexicanas. Por lo que respecta a los productores independientes de arneses establecidos en México durante la fase de industrialización por sustitución de importaciones, todo indica que desaparecieron o se reubicaron en el mercado de repuesto. Mustafa Mohatarem menciona que "pequeños productores mexicanos ineficientes y corruptos han salido del juego". En el caso de Delphi, buena parte se realiza a través de una empresa de Condumex, Promotora Mexicana, la cual ahora es 40% propiedad de Delphi, y se ha ido internacionalizando de acuerdo con las necesidades de su cliente, "donde vamos nosotros, ellos van".25 Condumex es la más grande inversión conjunta de Delphi en México.

]]> Si bien las tres etapas de descentralización geográfica regional responden a la tradicional búsqueda de mano de obra barata abundante, existe una tendencia diametral mente opuesta: la reconcentración de la producción para efectos de lograr mayor flexibilidad e implantar el sistema control total de la calidad/justo-a-tiempo. "Todas nuestras empresas trabajan con JIT, estén en la ciudad o en pequeños poblados".26 Del mismo modo, todas sus plantas siguen el modelo lean organization, con una matriz común de medidas de desempeño. Esto responde a que los estados del norte de México están mucho más cercanos que los países asiáticos a los centros de producción estadounidenses, y a que la reducción del lead time27 es un factor crucial para la industria arnesera. En este sentido, la característica de ser altamente intensivas en mano de obra no calificada empuja a las empresas a dispersar su producción buscando, cada cierto tiempo, fuentes de mano de obra abundante y más barata. Pero al mismo tiempo la alta dependencia a las variaciones en los diseños y especificaciones de los clientes, requiere reducir sustancialmente el lead time, tendiendo hacia la aglomeración industrial. El norte de México, particularmente Chihuahua, es un sitio muy adecuado para conjugar ambas tendencias en la producción de arneses para el mercado norteamericano (Koido, 1992). Aunque una parte de la producción ha sido llevada a China y Filipinas, México continúa siendo el productor líder de arneses en el mercado norteamericano, en parte debido a que los embarques de arneses aún siguen siendo muy costosos.Por tanto, dos fases pueden distinguirse en el proceso de reconcentración de la producción. Una primera ha consistido en relocalizar actividades de ensamble hacia zonas relativamente más cercanas que en otros países emergentes. Esta concentración de actividad arnesera en pocas localidades ha traído como consecuencia que los propios competidores se localicen en los mismos sitios. Y una segunda fase ha consistido en atraer proveedores de fuera de México, desarrollar proveedores vía inversiones conjuntas y alianzas, y tal vez de mayor importancia, establecer actividades de ingeniería y diseño. La delantera, nuevamente, la lleva Delphi-Packard, al haber construido un centro técnico que alberga a seis de las divisiones de Delphi, entre ellas, a Packard. Este centro que emplea a cerca de dos mil ingenieros, en su mayoría mexicanos, cuenta con 50 ingenieros laborando en el diseño y desarrollo de arneses. Gracias a ello el lead time se ha reducido sustancialmente, ya que no tienen que viajar mi les de kilómetros los diseños, los prototipos y los técnicos, sino que se ubican a sólo unos minutos de las plantas arneseras. De esta manera, la aglomeración industrial en Juárez ha dado paso a la conformación de un importante cluster, como muestra el cuadro 6, al concentrar diversas firmas productoras en la misma rama, proveedores directos e indirectos, competidores y actividades de diseño y desarrollo (Delphi Technical Center, por ejemplo, emplea a 50 ingenieros), y generar más de 50,000 empleos.

Si bien las aglomeraciones industriales en México —como la de Chihuahua—, y en particular los clusters como el de Juárez, responden a la búsqueda de bajos salarios relativos para enfrentar a sus competidores, otros factores se articulan para lograr constituir estas redes de empresas: las políticas macroeconómicas y sectoriales de liberalización comercial, desregulación y promoción de la inversión extranjera directa, y en particular, la participación de fuertes promotores de la industria maquiladora (grupos locales económicos y gobiernos estatal y local) (Koido, 1992; Morales, 1997; Carrillo y Miker, 1999). Sin embargo, esto tiende a cambiar, ya que algunas empresas prefieren el régimen PITEX —y no el de maquiladoras— para poder exportar y ser al mismo tiempo proveedores nacionales (la mitad de las plantas de Delphi en México, por ejemplo, son PITEX). Aunque John Christman, experto de CIMEX WEFFA, considera que con el inicio del año 2001, el programa PITEX podrá ser incorporado al de maquiladoras.28

Un modelo exitoso: la industria de arneses en Ciudad Juárez

Durante los últimos 20 años la fisonomía de Ciudad Juárez, frontera con El Paso, Texas, ha cambiado sustancialmente debido al enorme crecimiento de la industria maquiladora. Sin duda, hoy en día representa un factor indispensable para el funcionamiento de su economía; más aún, es el motor del dinamismo en la zona.

Al respecto, conviene resaltar cinco elementos. Primero, hay más plantas arneseras de las que se reportan; muchas compañías poseen varias plantas cada una en la ciudad, pero sólo algunas están registradas en los directorios oficiales. Segundo, los establecimientos son de gran tamaño; las empresas arneseras emplean 51,955 trabajadores, es decir, el 25.4% del total de empleos generados por la maquiladora en la ciudad, repartidos en 49 plantas, esto es un promedio de 1,060 empleados por establecimiento. Tercero, existe una alta concentración en pocas empresas de primera línea; de los 49 establecimientos que conforman la rama de los arneses, cinco empresas poseen 36 plantas y emplean a 49,254 trabajadores; tan sólo 6 corporativos concentran el 95% del empleo de dicha rama en la ciudad. El número y los porcentajes de participación individual por corporativo se muestran en el cuadro 6. Cuarto, tienen como clientes no sólo a una sino a diversas ensambladoras estadounidenses, asiáticas y europeas, tanto de automóviles como de vehículos ligeros y pesados. Y, finalmente, a partir de 1994 ha dado inicio al suministro del diseño completo del arnés (investigación, desarrollo, corte y ensamble) a las ensambladoras automotrices norteamericanas.

En resumen, el super cluster de Juárez está conformado por jugadores globales". Estos grandes corporativos se encuentran compitiendo dentro de los mercados a nivel mundial y producen tanto arneses como otros componentes para la mayoría de las empresas terminales (en la actualidad denominados en varias firmas como sistema de distribución eléctrico).29

]]> Veamos el caso de las tres compañías con mayor importancia en Ciudad Juárez (tres jugadores globales").

Yazaki Corporation30

Yazaki es una compañía japonesa que produjo su primer arnés automotriz en 1929 en su país de origen. En la actualidad el corporativo se encuentra dividido en 48 empresas, de las cuales cinco se localizan en Japón y las otras 43 alrededor del mundo.

Esta corporación tiene dos familias principales de productos, los automotrices y los sistemas ambientales. Todas las compañías que pertenecen a este corporativo trabajan juntas para producir un artículo determinado. De esta manera se puede observar que Yazaki Electrical Wire Co. y Yazaki Parts Co. fabrican el cable eléctrico, a partir de aluminio y cobre la primera, y los arneses automotrices y sistemas modulares, la segunda.

De Yazaki Parts C.o. se desprende Yazaki North America, la cual fue fundada en 1966 bajo el nombre de American Yazaki Corporation, nombre que tuvo hasta 1997. Esta compañía tiene sus oficinas centrales en Michigan y posee sucursales en diferentes partes de Estados Unidos, Canadá y México. Se trata de una empresa muy internacionalizada, ya que sus ventas fuera de Japón crecieron 200% entre 1992 y 1997, y el empleo internacional del Grupo Yazaki es siete veces superior al que mantiene en aquel país. Le provee apoyo y servicios de investigación y desarrollo a otros miembros del grupo en cualquier parte del mundo; posee además un centro de ingeniería, el cual realiza trabajos de investigación y desarrollo para compañías fabricantes de automóviles en todo el mundo, con miras a satisfacer sus demandas presentes y futuras. Sus ventas alcanzaron los 1,800 millones de dólares en 1996.

En Ciudad Juárez se encuentran dos empresas vinculadas con Yazaki. La primera es Autopartes y Arneses de México S. A., mejor conocida como AAMSA, la cual fue establecida en 1982. Esta empresa manufactura arneses automotrices de diferentes tipos y cuenta con un capital de 199.7 millones de pesos, en el cual Yazaki participa con el 100%; AAMSA posee 4 plantas en la ciudad, una en Ascensión, dos en Nuevo Casas Grandes y una más en el municipio de Galeana, es decir, en total 8 plantas en el estado de Chihuahua. Tan sólo en Juárez ocupa 7,600 trabajadores, y depende directamente de Yazaki Northamerica Inc.

Por otra parte, se encuentra Productos Eléctricos Diversificados S.A. (PEDSA), que fabrica arneses eléctricos de diferentes tipos, cuenta con seis plantas en Ciudad Juárez y ocupa 10,802 trabajadores. Chrsyler vendió PEDSA a Yazaki en 1993, actualmente depende de EWD Limited Liability Company, conocida por EWD, que tiene sus oficinas centrales en Troy, Michigan, y es una más de las empresas del corporativo Yazaki; sus funciones principales son desarrollar, fabricar y vender arneses automotrices en Estados Unidos, cuenta con un capital de 50 millones de dólares, en el cual Yazaki participa con el 69.3%.

Ambas empresas carecen de sindicato en sus plantas mexicanas. El ensamble de los arneses se realiza fundamentalmente de manera manual y la tecnología que se utiliza está en los tableros de prueba, los cuales en un inicio eran electromecánicos y ahora son de electrónica digital; de la misma manera, anteriormente los equipos probaban subensambles completos del arnés y ahora se prueba cada parte del arnés antes de ensamblarlo.

Se emplea de manera generalizada la práctica de los círculos de calidad, y el supervisor de línea de producción posee la autoridad para detenerla en el momento que lo considere necesario.

]]> Cada planta trabaja para un cliente diferente, al cual le producen arneses para diferentes tipos de vehículos; sus clientes principales son: Honda, Toyota, Nissan, Ford y Chrysler.

Delphi Automotive Systems31

Delphi Automotive Systems (DAS) está presente en 37 países a través de componentes automotrices, sistemas y módulos. Posee oficinas regionales en París, Tokio y São Paulo; las oficinas centrales se encuentran en Warren, Ohio, y hasta 1997, pertenecía a GM. DAS emplea a 204,000 personas a nivel mundial, siendo México el principal receptor del empleo con 75,000 ocupados. Tan sólo en Juárez cuenta con 40 plantas y 20,000 trabajadores. Delphi se compone de siete divisiones bajo el concepto de sistemas: Chassis, Delco Electronics, Energy & Engine, Harrison Thermal, Interior, Packard Electric y Saginaw Steering. De estas áreas nos interesa destacar Dephi Packard Electric Systems (Delphi-Packard), la cual se encarga del análisis de la arquitectura de los sistemas eléctricos y electrónicos de todo el vehículo; distribución e integración electrónica, y de optimizar el diseño de sistemas completos. Dentro de los productos que fabrica se incluyen: centros y sistemas eléctricos/electrónicos; productos elctrónicos; sistemas ligeros de fibra óptica; sistemas de ignición por cable; sensores y cabinas modulares.

En México, Delphi-Packard cuenta con cinco empresas: Río Bravo Eléctricos (RBE), Alambrados y Circuitos Eléctricos (ACE), Ensamble de Cables y Componentes Automotrices (ECSA), Autoensambles y Logística (AA), Cableados y Promotoras de Partes Eléctricas Automotrices (joint-venture con Condumex) (mapa 1). El 60% de sus empleados son mujeres.

En Ciudad Juárez se localizan las once plantas de RBE que en conjunto ocupan un total de 10,418 trabajadores; esta empresa fabrica arneses automotrices de diferentes tipos para distintos clientes, entre los que se encuentran, Chrysler, Suzuki, Renault, Ford, Honda, Toyota, Audi, Hyundai, Mercedes Benz y Fiat. Además cuenta con el centro técnico, en el que se realizan las actividades de investigación, diseño y desarrollo, y se brinda apoyo a las otras seis divisiones del corporativo.

Río Bravo, como es conocida esta empresa, aplica en sus diferentes plantas el sistema de control de calidad global de Packard, mismo que constituye una iniciativa que pretende homogeneizar los procesos en todas las empresas del corporativo en cualquier parte del mundo, logra así que éstas hablen en el mismo lenguaje que sus clientes. Este sistema se dirige no sólo a la actividad central de la empresa, es decir la manufactura, sino también a aquellas áreas donde tradicionalmente no se efectuaba el control de calidad tal como finanzas, administración y personal; además permite asegurar los estándares de calidad especificados por sus clientes bajo el sistema global de control de calidad (GQS por sus siglas en inglés), el cual incluye estándares como el ISO-9000 y el QS-9000.

La tecnología empleada en la planta en la elaboración de arneses sigue siendo manual y organizada en paneles movibles; sólo se encuentran mecanizadas las lineasen las fases finales del ensamble. Sin embargo, se han integrado a la operación de las empresas el proceso de corte de los cables, el cual se realizaba anteriormente en El Paso, y la prueba en las estaciones de trabajo. Quizá lo más novedoso es el desarrollo de los procesos multiplex.

La situación en ECSA es muy semejante en zonas como Nuevo León. Atienden modelos de autos con mayor valor agregado (Buick y Pontiac) en Michigan, Oklahoma y Toronto; el nivel de tecnología de producto y proceso es igual que el de sus plantas similares en E.U. Sus principales ventajas competitivas son productos de "alta calidad", "rapidez de entrega" y el "alto volumen de producción". Al igual que en el caso de las empresas juarences, aquí también se encuentran situados los competidores en la misma localidad. Se trata de empresas altamente intensivas en trabajo (87%), en su mayoría femenino (60%), con salario mínimo para sus operadores, en donde los principales problemas laborales son el ausentismo y la rotación en el trabajo.

]]> United Technologies Automotive32

La empresa UTA, como se le conoce, es una unidad de United Technologies Corp., que se localiza en Hartford, Connecticut. En 1999 fue incorporada a Lear Corporation,33 se especializa en sistemas de distribución eléctricos, electrónicos y electromecánicos, lo cual incluye ensamble de cableados, módulos de control, switches, motores pequeños, conectores y cajas de juntas. También trabajan partes del acabado interior y exterior del vehículo, incluyen frentes modulares, paneles para puertas, direcciones hidráulicas, espejos exteriores, paneles selladores y aislantes.

Las oficinas centrales de esta compañía se encuentran en Dearborn, Michigan; diseña y vende sistemas y componentes para automóviles y vehículos ligeros de fabricantes de equipo original. Los sistemas y componentes eléctricos representan cerca del 75% de la operación de UTA y los acabados interiores y exteriores, el 25%. La compañía tiene ventas anuales de 3 mil millones de dólares.

UTA posee tres plantas en El Paso; siete en Ciudad Juárez, las cuales emplean 7,338 trabajadores, y seis en la ciudad de Chihuahua. En total cuenta con 15 plantas en México y ocho en E.U., estas últimas están sindical izadas por los UAW y emplean aproximadamente a 5,000 trabajadores (Blaum, 1999). Las plantas en Juárez producen arneses, capacitores y switches para diferentes empresas, entre ellas Audi, BMW, Chrysler, Honda, Hyundai, Saab, General Motors y Nissan. Generalmente cada planta trabaja para un cliente, al cual le producen arneses para diferentes modelos; los clientes varían de acuerdo con las condiciones del mercado.

Como podemos apreciar, en Ciudad Juárez se ensamblan arneses para casi todos los fabricantes mundiales de automóviles y vehículos ligeros por parte de empresas independientes altamente especializadas. Desde inicios de los noventas fueron certificadas conforme a las normas ISO 9000 y QS 9000.

El principal cambio tecnológico y organizacional es el servicio full package, es decir, se encargan de diseñar junto con el cliente la parte del automóvil que les corresponde hasta la entrega de la producción masiva. No obstante, es importante aclarar que la principal actividad de diseño aún se desarrolla en Estados Unidos y que, según los propios gerentes entrevistados, varias de sus plantas tienen un nivel de tecnología de producto y proceso más bajo que en las plantas de los países de origen.

Los cables, terminales, etcétera, son surtidos desde Estados Unidos, al igual que la maquinaria y el equipo; sin embargo, los servicios como cafetería, limpieza, seguridad, capacitación, asesoría legal, son proporcionados localmente. Su bajo grado de integración responde en parte a la poca confiabilidad en los tiempos de entrega y al bajo control de calidad de los proveedores nacionales. Con los proveedores principales, al igual que con sus clientes, mantienen alianzas o proyectos conjuntos para desarrollo de productos, lo cual implica asistencia técnica, transferencia tecnológica, compartir información, etcétera.

En relación con la competitividad, este corporativo declaró haber mejorado su desempeño desde 1993 gracias al desarrollo en la organización del trabajo (o el desarrollo de la lean production) y a la introducción de nuevas tecnologías en la producción. Sus ventajas principales son los servicios al cliente, la rapidez de entrega y los bajos costos de producción.

La situación laboral en alguna de sus plantas ejemplifica claramente el dinamismo del corporativo y la problemática de la localidad, como es el crecimiento en el empleo de casi tres veces en cinco años y la rotación mensual del personal operario del 25%. El alto porcentaje de obreros no sólo no disminuye sino que aumenta, como también crece el número absoluto de ingenieros empleados (actualmente tienen 40 por planta, aproximadamente). Los salarios mensuales en dólares para los operadores ($147) y técnicos ($126-$274) son bajos, aunque son 50% más altos que el salario mínimo para trabajadores; en contraste, los salarios de empleados administrativos ($474-$2,632) y de profesionistas ($1,684-$2,632) son relativamente altos y mantienen una considerable dispersión (cuadro 5). Desde luego el principal problema para los recursos humanos es la rotación del trabajo, el ausentismo y la falta de compromiso de los trabajadores. Por ello se ofrece un considerable número de horas de capacitación al año (72 en promedio).

]]> Tendencias

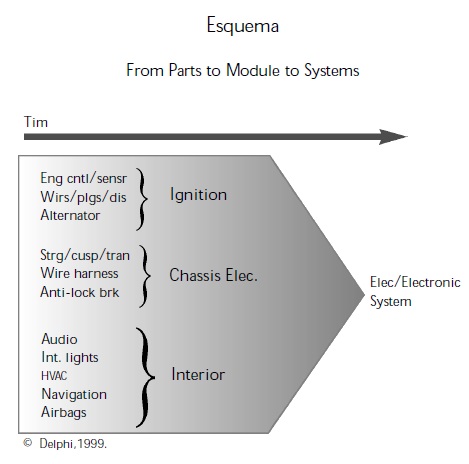

La primera consideración es que la tendencia más evidente por parte de los principales fabricantes de autopartes, es producir en módulos y sistemas,34 lo cual afecta a las empresas arneseras tanto de primer como de, particularmente, segundo nivel, ya que participarán en la cadena productiva como proveedores coordinados y dependientes de los proveedores de sistemas integrados. El esquema muestra claramente cómo los arneses serán integrados a los módulos de vestidores e interiores para conformar el sistema interior; al módulo de ignición y de chasis eléctrico e interiores eléctricos para constituir el sistema eléctrico-electrónico (Sturgeon, 1999). Delphi, por ejemplo, desde 1987 trabajó en la integración del módulo de puertas y produce 4 millones de módulos al año, contribuyendo con 50% del valor del módulo y ensamblando el resto (Delphi, 1999). UTA también está trabajando en los módulos de puertas, aunque se espera que tarde de 5 a 10 años la integración del sistema en gran escala. No obstante la tendencia hacia la modularización, está en discusión si será intensivamente subcontratada o si traerá un nuevo modelo de organización de la producción (Blaum, 1999).

La segunda consideración es la ola futura que probablemente eliminará o transformará sustantivamente la industria de los arneses: la fibra óptica. Si bien ésta ya es utilizada en el Cadi Mac y en los Mercedes, aún no se ha ampliado su difusión. Hace ocho años Koido (1992) mencionaba que se trataba de una larga ruta por avanzar, y según el vicepresidente de Noma, la amenaza tal vez comience hasta finales de la primer década del nuevo milenio. En todo caso, ya no son 20 sino 10 años los que faltan, lo cual parece un cercano y difícil mañana. Alcoa, quien cuenta dentro de su diversificado corporativo con una unidad de negocios de telecomunicaciones basada en fibra óptica, ya inició el estudio para introducir dicho elemento (Alcoa, 1999). Axa Yasaki tiene 15 años trabajando con fibra óptica y Condumex ha comenzado la investigación y desarrollo en dicho producto.

Sin embargo, existen contratendencias en el desplazamiento de la fibra óptica. Un primer elemento es que ésta no reemplazará totalmente a los arneses, ya que continuarán requiriéndose cierto tipo de conductores.35 Un segundo elemento es que México ha enfrentado la aplicación de alta tecnología en la industria automotriz (primero con la operación de modernas fábricas de motores, después en automóviles y camiones, y más recientemente en centros técnicos de autopartes). Esto quizás le valga en futuras descentralizaciones de la producción de fibra óptica. Y un tercer elemento son los valué shifts en la manufactura de autos, esto es, que la industria será tecnológicamente intensiva, por lo que Estados Unidos podrá continuar teniendo ventajas sobre otros países y, en consecuencia, el empleo seguirá creciendo en toda la región del TLCAN, especialmente en México, aunque en actividades de menor valor agregado.36

Finalmente, y a manera de conclusión, el escenario que nos parece más posible es el continuo escalamiento de la industria de arneses en México hasta el momento en que la apertura comercial de China, sus bajos salarios en comparación con los países del TLCAN y el desarrollo de tecnologías que involucren menor peso de los arneses y menor número de cables orillen a iniciar su traslado hacia el continente asiático. Mientras tanto, el desarrollo de capacidades diversas (físicas, tecnológicas, de infraestructura, de comunicaciones y de programas de educación y capacitación) mostrará las habilidades de las "zonas arneseras" para transformarse en actividades menos intensivas en mano de obra y relacionadas con mayor valor agregado.

Bibliografía

Abo, Tetsuo (1994), Hybrid Factory, Nueva York, Oxford University Press. [ Links ]

]]> Alcoa (1999): http://www.alcoa.comAltenburg, Tilman et al. (1998a), Desarrollo y fomento de la subcontratación industrial en México, Estudióse Informes, 2, Berlín, Instituto Alemán del Desarrollo. [ Links ]

---------- , W. Hillebrand y Jorg Meyer-Stamer (1998b), Building Systemic Competitiveness. Concept and Case Studies form México, Brazil, Paraguay, Korea and Thailand, documento de trabajo 3, Berlín, Instituto Alemán del Desarrollo. [ Links ]

Blaum, Ron (1999), Lean Production: Labor's Response to Management Strategies, ponencia, IRNAA Conference, 4 de noviembre, Detroit. [ Links ]

Boyer, Robert, Elsie Carrón, Ulrich Jürgensy StevenTolliday (1998), Between Imitation and Innovation. The Transfer and Hybridization of Productive Models in the International Automotive Industry, Nueva York, Oxford University Press. [ Links ]

Carrillo, Jorge y Sergio González (1999), Empresas automotrices alemanas en México. Relación cliente-proveedor, Cuaderno del Trabajo 17, México, Secretaria del Trabajo y Previsión Social. [ Links ]

---------- y Marta Miker (1999), "Exportaciones automotrices y formación de clusters en el norte de México. El caso de Ciudad Juárez", en Alice Abreu (coord.), Produção Flexibel e Novas Institucionalidades na America Latina, Universidad Federal de Río de Janeiro (en prensa). [ Links ]

Delphi (1999): http://www.delphiauto.com

Ferdows, K. (1997), "Making the most of your Foreign Factories", Harvard Business Review, marzo, pp. 73-88.

Fleury, Afonso (1998), "The Changing Pattern of Operations Management in Developing Countries. The Case of Brazil", International Journal of Operations & Production Management, vol. 19, no. 56, pp. 552-564. [ Links ]

Freyssenet, Michel, Andrew Mair, Koichi Scimizu y Giuseppe Volpato (1998), One Best Way? Trajectories and Industrial Models of the World's Automobile, Nueva York, Oxford University Press. [ Links ]

Fujimoto, Takahiro (1999), The Evolution of a Manufacturing System at Toyota, Nueva York, Oxford University Press. [ Links ]

Gitahy, Leda (2000), "A New Paradigm of Industrial Organization. The Diffusion of Technological and Managerial Innovations in the Brazilian Industry", Acta Universitatis Upsaliensis 93, Disertación, Uppsala, Facultad de Ciencias Sociales, Universidad de Uppsala. [ Links ]

Harbour and Associates, Inc (1996), The Harbour Report 1996, Estados Unidos. [ Links ]

Humphrey, John y Flubert Schmitz (1995), "Principies for Promoting Clusters & Networks of SMES", United Nations Industrial Development Organization, Small Médium Enterprises Programme, Discussion Paper Number 1, Viena. [ Links ]

Ikeda, Masataka (1990), "New Trends in the U.S. Auto Parts Industry", Automobile Industry, vol. 24, no. 8-11, Tokio (citado por Koido, 1992). [ Links ]

Koido, Akihiro (1992), "U.S.-Japanese Competition and Auto Component Maquiladoras: The Case of Wiring Flarness Sector in the State of Chihuahua", ponencia, LASA Meeting, Los Ángeles, septiembre. [ Links ]

Kumar, Pradeep y John Holmes (1999), "The Canadian Automotive Supplier Industry", ponencia, IRNAA Conference, Detroit, 4-6 de noviembre. [ Links ]

Lara, Arturo (1999), presentación en la Conferencia Internacional del IRNAA, Detroit, 4-6 de noviembre. [ Links ]

Lear (1999): http://www.lear.com

Lung, Yannick (1998), Is the Rise of Emerging Countries as Automobile an Irreversible Phenomenon?, ponencia, Sexto Coloquio Internacional, Paris, GERPISA, 4-6 de junio. [ Links ]

Morales, Julio (1997), La industria de la confección en Juárez y la política de agrupamientos, tesis de maestría en Desarrollo Regional, T¡juana, El Colegio de la Frontera Norte. [ Links ]

]]>Sturgeon,Tim (1999), "The World that Changed the Machine: Globalization and Jobs in the Automotive Industry", Final Report to the Alfred P. Sloan, Fundation, MIT, Cambridge, 5 de mayo. [ Links ]

Sumitomo, (1998): http://www.sumitomo

USITC (1997), Production Sharing: use of U.S. Components and Materials in Foreign Assembly Operations, 1993-1996 (U.S. Imports under the Production-Sharing Provisions of Harmonized Tariff Schedule Chapter 98), United States International Trade Commission, Publication 3077, diciembre, Washington. [ Links ]

---------- (1997), Production Sharing: Use of U.S. Components and Materials in Foreign Assembly Operations, 1992-1995, United States International Trade Commission, Publication 3032, Washington, D. C. [ Links ]

UTA (1999): http://www.uta.com

Womack, James, Daniel Jones y Daniel Ross (1990), The Machine that Changed the World, Nueva York, Rawson Associates. [ Links ]

]]> Yazaki (1999): http://www.yzk.cojp

* Este trabajo es una síntesis del capítulo sobre autopartes del proyecto: "Integración norteamericana y desarrollo: impactos del TLC en la reestructuración industrial y el empleo", coordinado por UCLA/UNAM/COLSON y financiado por la Fundación Ford. Se agradece la participación de Sergio González, de la UAEM; de Julio César Morales, de la UACJ, y de María Luisa Martínez, de la UANL, por el levantamiento de información y las entrevistas realizadas. Particular agradecimiento a Jaron Waldam, de UCLA, por la asistencia en la investigación.

1 Se entiende en este trabajo por redes las relaciones comerciales productivas entre empresas. Y por cluster la concentración de empresas de un mismo sector en un mismo lugar con relaciones productivas entre el las. Para una discusión sobre el concepto de redes y clusters, véase Humphrey y Schmitz, 1995; Altenburg et al., 1998 y 1999.

2 Si bien México se puede caracterizar como un país emergente dada su relativamente reciente proceso de exportación automotriz a partir de los años ochenta, autores como Lung (1998), Humphrey, Lecler y Salerno (2000) y Sturgeon (1999) lo conciben como un caso pericentral dada su alta dependencia e intercambio comercial con Estados Unidos.

3 Para este artículo sólo se utilizaron algunas de las entrevistas realizadas; éstas se mencionan en las notas de pie de página a lo largo del documento.

4 El significado original del arnés es arreo para conducir caballos. Aquí se utiliza como el conjunto de cables de alambres para transportar energía eléctrica y electrónica dentro de los vehículos de pasajeros. De acuerdo con la USITC, los arneses son ensambles de múltiples conductores eléctricos aislados que se montan en terminales, conectores, sockets y otros productos de cableado (wiring devices). Son usados para conectar varios componentes eléctricos (p. ej., luces, instrumentos y motores) a una fuente de energía (generalmente baterías y generadores), y/o cuidar altos voltajes en partes selectas de ignición (como arrancadores, generadores, distribuidores y bujías) en vehículos como automóviles, aviones y embarcaciones.

5 En inglés: ignition wiring harnesses sets.

6 Estas operaciones son típicamente realizadas en maquiladoras a través de proveedores con matriz en Estados Unidos o Japón e incluyen una o más de las siguientes actividades: estampar diversos conectores de terminales eléctricas con los códigos finales de color o señales de cable; construir o emparejar los conductores terminados a través del uso de "árboles" de cableado u otro aparato de formación de arnés; envolver o cubrir el arnés ensamblado, y desempeñar operaciones finales limitadas, tales como pruebas y etiquetado.

]]> 7 A pesar de que no existe información oficial sobre el valor del consumo de Estados Unidos de cables de arneses, y suponiendo que son productos que se incorporan en el ensamble final en los vehículos de motor, un cálculo razonable de este valor puede derivarse multiplicando el promedio estimado de costo de cada unidad, esto es, entre 325 y 350 dólares por vehículo, y la producción anual de vehículos de motor en Estados Unidos de 11.7 millones de unidades en 1996. Aunque faltaría considerar la producción dirigida a ensambladoras en México que exportan.8 Mientras que en Canadá alcanzó en 1997 apenas 758 millones de dólares.

9 La industria maquiladora de exportación (IME) surgió en México en 1965 como una combinación de dos instrumentos gubernamentales. Por una parte, las tarifas arancelarias 806.30 y 807.00 (posteriormente sistema armonizado HTS 9802) en Estados Unidos, las cuales permiten exportar e importar componentes libres de impuestos, excepto del valor agregado realizado afuera del país, cuando los mismos tengan un origen norteamericano y hayan sido enviados al extranjero para su ensamble y regreso a este país. Y por otra, el Programa de Industrialización Fronteriza en México, el cual permitía tanto la importación de insumos y componentes como la exportación de los mismos libres de impuestos, excepto el valor agregado generado en el país. En 1998 superaron las exportaciones petroleras (10,930 millones de dólares contra 10,743 millones de dólares).

10 Si bien la información en este grupo de producto cubre todo tipo de conductores eléctricos aislados, la mayoría de las importaciones (62%), las importaciones HTS PSP (86%) y el contenido estadounidense de éstas (85%), en 1996, fueron conjuntos de arneses de ignición (ignition wiring sets).

11 Entrevista de los autores con el Sr. Mustafa Mohatarem, Economists Chief Executive, General Motors, Detroit, 26 de marzo de 1999.

12 Las ensambladoras de vehículos tienen proveedores de primera, segunda y tercera línea (o niveles). Las empresas de arneses envían directamente sus productos a las ensambladoras o indirectamente a través de otros proveedores de primer nivel (convirtiéndose así en empresas de segundo nivel). En todo caso, en ambas situaciones se trata de manufactura de equipo original, conocidas Internaclonalmente en la literatura como OEM por sus siglas en Inglés.

13 Esto debido a que el proteccionismo en China obliga a las empresas extranjeras a tener socios nacionales para poder establecerse.

14 El vicepresidente de Noma, una empresa arnesera canadiense de segundo nivel, señaló que se trata de un negocio altamente fragmentado con fuertes presiones para abaratar los costos (price squeeze), particularmente ahora con la desincorporación de uno de los grandes jugadores (Delphi de GM).

15 Por ejemplo, UTA cuenta con 28 plantas a nivel mundial y Alcoa Fijikura opera en los países integrantes de Norteamérica, Europa y Sudamérica.

16 Se trata de los productos que se venden principalmente en las refaccionarias. El mercado de repuesto también es conocido como mercado secundario o en inglés como after market.

]]> 17 Entrevista con el Sr. Mustafa Mohatarem de General Motors (consúltese nota 11).18 Etiquetamos con este color, ya que según William Smith, "difÃcilmente se puede hablar de verde en la desértica zona fronteriza". Comentario expresado por el Dr. William Smith en el International Workshop "Subnational Economic Governance", CEBRAP, São Paulo, 24-26 de junio de 1999.

19 Entrevista de Jorge Carrillo con el Sr. Lee Crawford, Director de Operaciones de Delphi en México y Centroamérica, El Paso, 12 de mayo de 1999.

20 Estos pueden darse incluso cada seis meses. Entrevista de Jorge Carrillo con el Sr. Jorge Ito, Gerete de Relaciones Industriales de AMSA-Yazaki, 20 de septiembre del 2000.

21Entrevistas de los autores con gerentes en diversas plantas arneseras de México y Canadá.

22 Si bien la productividad laboral en Canadá aumentó 2.5 veces de 1985 a 1997 en las plantas arneseras, el diferencial salarial sigue siendo un factor central para explicar la gran reubicación de las empresas hacia México.

23 Existe una extensa discusión sobre las nuevas formas de reorganización industrial en el sector de la manufactura a partir de los años ochentas. Para una revisión de los elementos y dimensiones que la componen, así como diversas definiciones de conceptos, conviene revisar la literatura sobre modelos industriales, también definidos como nuevos paradigmas de organización industrial. Esta literatura sociológica y económica es la que consideramos presenta deforma más completa los distintos elementos que dan cuenta de esta vasta transformación organizacional. Véase, por ejemplo, Womack, et al., 1990; Abo, 1994; Freyssenet, et al., 1998; Fujimoto, 1999; Gitahy, 2000. En este trabajo sólo se retoma un elemento de la reorganización industrial: la localización y relocalización geográfica de las plantas.

24 Aunque el Ing. Mario Mireles, experto durante muchos años en la producción de arneses, mencionó: "...si se trata de un producto maduro puede ir al interior del estado de Chihuahua, pero si es nuevo tiene que ser hecho aquí en Juárez, por las capacidades de la gente, los servicios, etcétera." Entrevista de Jorge Carrillo con el Sr. Mario Míreles, Gerente de Planta Río Bravo 1, Ciudad Juárez, 1 2 de mayo de 1999.

25 Entrevista de Jorge Carrillo con el Sr. Lee Crawford de Delphi. Consúltese la nota de pie número 19.

26 Entrevista de Jorge Carrillo con el Sr. Lee Crawford de Delphi.

]]> 27 De 18 días viniendo de Filipinas a 1 día viniendo de zonas rurales de Chihuahua. El lead time se refiere al ciclo del tiempo del producto o de los inventarios.28 Entrevista telefónica de Jorge Carrillo con el Sr. John Christman, Director de Monitoreo de la industria maquiladora de CIMEX WEFFA, 25 de octubre de 1999.

29 El cambio de denominación de cables de arneses de ignición a sistema de distribución eléctrico (electrical distribution system) implica no sólo el reconocimiento de que el arnés automotriz desempeña un papel vital para coordinar y controlar la operación de todo el sistema de distribución eléctrica en el vehículo, sino la tendencia a sustituir la producción de componentes por la de módulos o sistemas.

30 Consúltese Yazaki (1999).

31 Consúltese en Delphi (1999).

32 Consúltese UTA (1999)

33 Lear es una corporación surgida en 1917 que opera actualmente en 33 países de los distintos continentes. Mantiene una dinámica estrategia para dominar globalmente la producción del sistema de interiores de los automóviles (asientos, puertas, vestiduras internas, piso, acústica, panel de instrumentos, overhead, y productos eléctricos y electrónicos). En 1998 adquirió Delphi Seating y en 1999 UT Automotive. Consúltese www.lear.com

34 Según Delphi, estos conceptos se definen de la siguiente manera:

]]> • System: "a set of components that are integrated by function but may not be physically integrated, such as an anti-lock braking system".

• Module: "a physically integrated unit that may cover a variety of systems".

• Modularization: "the design and manufacturing Integration of components and subsystems to create a single highly integrated unit that provides a wide range of manufacturing and performance benefits through a reduction in the number of suppliers and components" (Blaum, 1999).

35 Entrevista de los autores con el vicepresidente de la empresa Noma, Toronto, 27 de marzo de 1999.

36 Entrevista de los autores con Mustafa Mohatarem de General Motors. Consúltese nota de pie número 11.

]]>