Las tiendas frente a la "revolución de los supermercados": el caso de la Región Metropolitana de Río de Janeiro

Small grocery facing the "supermarket revolution": the case of Rio de Janeiro Metropolitan Area

Georges Flexor*

* Instituto Multidisciplinario de la Universidad Federal Rural de Río de Janeiro (UFRRJ). Correo-e: gflexor@yahoo.com.br

]]>Recibido: 28 de julio de 2011.

Reenviado: 7 de noviembre de 2011.

Aceptado: 26 de enero de 2012.

Resumen

En esta investigación se presentan los principales resultados de una encuesta que caracteriza los atributos clave (propiedad, operación, relación, etétera) de las tiendas de alimentos en la Región Metropolitana de Río de Janeiro. Las informaciones recogidas muestran que las tiendas de alimentos pueden ser obsoletas e ineficientes. Pero no dejan de ser un elemento importante de la vida local en las periferias de las grandes ciudades. Se concluyó que las funciones y servicios proporcionados por las tiendas de alimentos merecen políticas diseñadas para mejorar sus capacidades organizativas y su acceso a las instituciones.

Palabras clave: distribución, alimentos, tiendas, servicios, proximidad.

Abstract

]]> This paper presents the main results of a survey that characterizes the key attributes (ownership, operation, relationship) of small food shops in the Rio de Janeiro Metropolitan Area. The information gathered show these organizations can be "outdated and inefficient". They are still an important element of local life in the suburbs of large cities. It is stated that the functions and services provided by grocery stores deserve policies designed to improve their capacities and access to intuitions.Keywords: distribution, food, small grocery, services, proximity.

Introducción

La pequeña empresa es un sector importante para la provisión de puestos de trabajo y no es casualidad que en varios países se hayan implementado políticas destinadas a preservar la competencia en el sector de supermercados e hipermercados (Birkin et al., 2002). Varios países de la Unión Europea y Asia como Francia, Alemania, Italia o Japón aplicaron un conjunto de normas institucionalizadas con el fin de limitar el poder de mercado de los grandes grupos de distribución.

De esta forma aseguraban e impulsaban la oportunidad para el desarrollo económico y político del influyente sector de la pequeña empresa (Smith y Sparks, 1997; Larke, 1994). En los países en desarrollo, el gran avance de la distribución al por menor es reciente, pero la revolución de los supermercados parece inexorable y sus efectos rápidos y significativos.

Este trabajo, en lugar de centrarse en el avance y las funciones realizadas por el sector minorista sofisticado, analiza el sistema tradicional, un tejido comercial de las tiendas de alimentos heterogéneas en áreas populares de la capital de Río de Janeiro. La intención es entender la estructura y la función de las tiendas de alimentos en el espacio residencial de bajos ingresos, así como sus modos de inserción en las cadenas de abastecimiento de alimentos y las percepciones y motivaciones de sus dueños. Es decir, este análisis intenta generar una serie de informaciones relativa al funcionamiento de las tiendas (abastecimiento, ventas, gestión, créditos, relaciones personales, tomas de decisiones, aspectos culturales, etcétera) y su lugar dentro de la provisión urbana de víveres.

Como veremos, las informaciones recogidas a través de encuestas en la Región Metropolitana de Río de Janeiro muestran que, a pesar de la creciente importancia de los supermercados en la distribución de alimentos en las ciudades brasileñas, las tiendas de alimentos siguen siendo un elemento importante de la vida en las periferias de las grandes urbes, tanto en términos de generación de ingresos como en relación con la prestación de servicios locales, esa capacidad de inserción en el tejido social les garantiza cierta estabilidad. Sin embargo, presentan importantes deficiencias institucionales y organizativas que pueden limitar su capacidad para aprovechar las oportunidades del crecimiento económico, el aumento del salario mínimo real y la reducción de la pobreza.

1. Tendencias recientes en la distribución de alimentos de los países en desarrollo

]]> La literatura reciente sobre el avance de los supermercados en los países en desarrollo ha hecho hincapié en las siguientes cuestiones: 1) la rápida difusión de los supermercados en estos países; 2) la importancia de la inversión extranjera, las estrategias de las transnacionales y sus consecuencias para el sector de la distribución de alimentos; 3) la adopción de las normas privadas; y 4) las consecuencias del avance de los supermercados para la seguridad alimentaria y nutricional.La expansión de los supermercados ha sido quizá uno de los temas más estudiados. Reardon et al. (2003) identifican un proceso global de expansión de los supermercados definido por cuatro olas específicas, la primera empezó a mediados de 1990 e incluye gran parte de América del sur y el este de Asia, fuera de China y Japón, Europa del norte-central, el Báltico y Sudáfrica. De acuerdo con los autores, la creciente participación de los supermercados refleja una convergencia de los sistemas de distribución entre estos países, Estados Unidos y Gran Bretaña.

La segunda ola incluye a México y gran parte del sudeste de Asia, América central y Europa del sur y Centroamérica, mientras que los países de la tercera ola son aquéllos donde la revolución de los supermercados comenzó a finales de 1990 o principios de 2000, estos lugares son parte de África oriental y meridional, algunos países de América central y del sur, China, la transición de Asia oriental y Vietnam, Rusia e India. La cuarta y última ola es el proceso de difusión de los supermercados en las ciudades medias y el aumento del acceso de las clases sociales más pobres en este tipo de distribución de alimentos.

Para autores como Wrigley (2000), Currah y Wrigley (2004), Coe y Hess (2005), Coe (2004), la difusión de los supermercados debe ser analizada como un proceso central de la globalización llevada adelante por un grupo de empresas transnacionales (Walmart, Tesco, Carrefour , Ahold, entre otras). en busca de nuevas oportunidades que puedan asegurar su crecimiento a largo plazo. Para Humphrey (2007) es importante reconocer que las estrategias adoptadas por los supermercados en los países en desarrollo se verán influidas por su país de origen y por la necesidad de adaptar su oferta a las condiciones del mercado local, así como a las preferencias del consumidor.

Además, Coe y Wrigley (2007) insisten en que la globalización del comercio minorista es un fenómeno complejo que debe tener en cuenta la capacidad de resistencia de las empresas locales, la naturaleza de la competencia entre las empresas transnacionales, los impactos sobre los sistemas de abastecimiento de alimentos, la regulación local y las prácticas culturales.

Para Reardon y Farina (2002) el uso de sistemas modernos de información, la aplicación de las normas del sector privado y la elección de las redes de socios locales han sido las estrategias para hacer frente a este complejo entorno. Sin embargo, los autores subrayan que la expansión de las grandes cadenas de supermercados no tiene un impacto uniforme, lo cual demanda más investigación, principalmente con respecto a las cuestiones de seguridad alimentaria y nutricional.

Para Reardon et al. (2010) el avance de los supermercados ha impactado en las dietas de los consumidores a través de tres vectores: 1) la reducción de los precios al consumidor (en relación con los de los minoristas tradicionales); 2) el aumento de la diversidad de productos; y 3) la mejor seguridad del producto (en relación con el sistema minorista tradicional).

Hawkes (2008) observa de forma complementaria que las decisiones de los operadores de supermercados tienen consecuencias para las dietas de los consumidores. En particular, las decisiones de los supermercados impactan la accesibilidad y la conveniencia de alimentos. Sin embargo, Hawkes (2010) señala que el avance de los supermercados es ambiguo en cuanto a la seguridad alimentaria y nutricional.

Por un lado, los supermercados aumentan la variedad de alimentos disponibles para los consumidores, pero por otro, al fomentar el consumo de alimentos bajos en nutrientes —alimentos industrializados calóricos-restringen la gama de alimentos saludables para los pobres. La obesidad observada entre la población pobre de los países en desarrollo es ya una realidad de mayor preocupación entre los especialistas en salud.

A pesar del indiscutible avance de los supermercados en los sistemas de distribución de alimentos en los países en desarrollo hay signos de la vitalidad constante de las cadenas de supermercados pequeños y otros formatos comerciales. D'Andrea et al. (2006), por ejemplo, sostiene que los pequeños minoristas resisten a la presión de la competencia de las grandes cadenas de supermercados en América Latina.

]]> Las distancias relativamente más largas para el acceso a los supermercados requieren la inversión de tiempo y dinero en transporte para los consumidores. Además, no hay relaciones afectivas con las grandes cadenas cuando el valor de las relaciones personales y la proximidad emocional forman parte del hacer compras. Estas son características intrínsecas a las tiendas y pequeños supermercados locales, y representan recursos importantes en la competencia con los grandes minoristas.Como veremos, la conveniencia y la proximidad son dos atributos clave para entender las funciones realizadas por las tiendas de alimentos en la periferia de la Región Metropolitana de Río de Janeiro. Antes de presentar los resultados del funcionamiento de las tiendas (abastecimiento, ventas, gestión, créditos, relaciones personales, tomas de decisiones, aspectos culturales, etcétera), así como su lugar dentro de la provisión urbana de víveres, vale la pena esbozar una caracterización general de las tendencias.

2. La evolución de la distribución y el consumo de alimentos en Brasil

Desde fines del siglo pasado, la distribución y el consumo de alimentos en Brasil pasan por un proceso de concentración liderado por empresas transnacionales. La participación de las tres mayores firmas minoristas en el mercado, por ejemplo, ha aumentado sustancialmente desde mediados de los años noventa, pasando de 18.5% en 1994 a 37% en 2007 y más de 39% en 2009 (tabla 1).

Inicialmente, el proceso de concentración fue impulsado por los grupos franceses Carrefour y Casino/Pão de Açúcar, el holandés Ahold y el portugués Sonae. Con la retirada de Ahold y de Sonae y la venta de sus activos a Walmart, el gigante americano se transformó en uno de los principales jugadores de la industria minorista, al promover en los últimos años una intensificación de la competencia en ese sector (Flexor, 2008).

El crecimiento de las grandes cadenas en Brasil ha sido incentivado por un conjunto de factores. En primer lugar, la urbanización y la creciente incorporación de las mujeres en el mercado de trabajo inducen a una mayor demanda de alimentos procesados y favorecen a los supermercados que ofrecen una amplia gama de productos básicos de consumo (alimentos, limpieza, higiene, vestuario, entre otros).

En segundo lugar, la relativa estabilidad económica e institucional que impera desde mitad de los años noventa creó un ambiente de negocios atractivo para las firmas transnacionales; en tercer lugar, el aumento de los ingresos y la implementación de políticas sociales, en especial durante el gobierno de Luis Inácio Lula da Silva, provocaron un aumento en la demanda por alimentos de mayor valor agregado, particularmente marcado en los segmentos sociales de menores ingresos. Por último, la rápida adopción de tecnologías de información permitió implementar modelos de gestión más eficientes, facilitando la coordinación de la cadena de provisión y el poder de negociación frente a las industrias de alimentos. Esta tendencia general, sin embargo, merece algunas observaciones. Como señalan Farina y Nunes (2002), el proceso de consolidación liderado por las grandes redes minoristas ha sido, antes que nada, un fenómeno de los grandes centros urbanos como San Pablo o Río de Janeiro donde ese tipo de distribución de alimentos corresponde a más de 70% de las ventas.

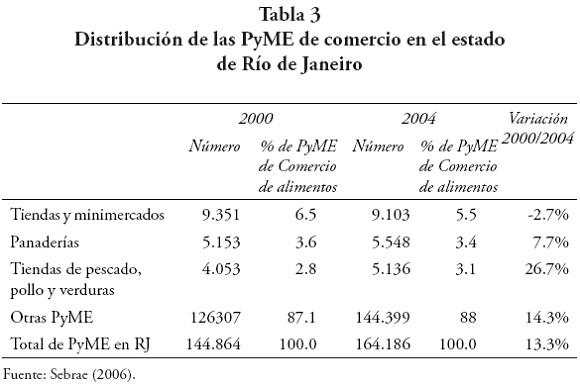

]]> En los centros urbanos menores y en algunas áreas periféricas de las grandes ciudades, los mini-supermercados y los comercios tradicionales mantuvieron una participación importante (Sebrae, 2004). Farina et al. (2005) sostienen que la estructura más adecuada para caracterizar el sector minorista es el oligopolio, que actúa junto a una franja competitiva tomadora de precios.Además, cabe destacar que la dinámica de las pequeñas y medianas empresas de comercio de alimentos en Brasil es bastante heterogénea (tablas 2 y 3). A pesar de que se llevó a cabo, en 2004, una investigación del Servicio Brasilero de Apoyo a las Micro y Pequeñas Empresas (Sebrae) puede ser útil para proveer una visión básica de la evolución de las PyME en Brasil y particularmente en el estado de Río de Janeiro.

Esta investigación muestra, por ejemplo, un crecimiento muy importante del número de empresas dedicadas a la venta de frutas y verduras, pescados y cortes de pollo en Brasil; a nivel nacional, su crecimiento fue de 31.4% entre 2000 y 2004, mientras que en Río de Janeiro el aumento fue de 26.7%. Aunque esa investigación no discrimina por tipo de negocio es probable que parte significativa del crecimiento total esté relacionado con el aumento de los comercios principalmente orientados a la venta de frutas y verduras. Empresas con ese perfil —llamadas sacolão en Brasil— proporcionan frutas y verduras frescas todos los días a precios competitivos, y por estar localizadas cerca de los consumidores permiten que éstos puedan abastecerse frecuentemente sin tener que enfrentar la distancia hasta los supermercados.

El caso de las panaderías es diferente. El consumo de pan aumentó significativamente en la última década, aunque en los grandes centros urbanos el crecimiento de la demanda benefició principalmente a los supermercados que pasaron a ofrecer pan fresco a cualquier hora del día, además de una amplia variedad de panes especiales proporcionada por la industria de alimentos.

Frente a la nueva y poderosa competencia, las panaderías respondieron aumentando su oferta de productos y servicios. Por un lado, gracias a modificaciones en la ley, comenzaron a vender tanto alimentos industrializados (enlatados, lácteos, bebidas, entre otros) como productos de limpieza, de higiene y otros, transformándose en minimercados. Por otro lado, desarrollaron servicios de alimentación con la venta, además de los tradicionales salgadinhos, de platos de comida en el horario comercial, esas acciones permitieron un crecimiento significativo en el número de panaderías en Brasil (+17.8%) y su supervivencia en los grandes centros urbanos (+7.7% en el caso del estado de Río de Janeiro).

En resumen, puede decirse que la evolución reciente del sistema de distribución de alimentos en Brasil está marcada por un proceso de concentración liderado por grandes cadenas transnacionales. Ese proceso, sin embargo, no es espacialmente uniforme, se concentra en los grandes centros urbanos. Existen, en este sentido, amplias oportunidades para supermercados independientes y pequeños comercios de alimentos volcados, sobre todo, a la distribución local de frutas y verduras y a la oferta de bienes y servicios diferenciados. La dinámica del consumo de alimentos y, en particular, las transformaciones en los padrones de consumo de los segmentos populares representa otro aspecto importante de la evolución del sistema de distribución en Brasil.

]]>3. Evolución del padrón de consumo de alimentos en los segmentos populares

El proceso de urbanización y la incorporación de las mujeres al mercado de trabajo representan los principales determinantes estructurales del patrón de consumo de alimentos en las últimas tres décadas. Esas dinámicas han afectado, negativamente, la probabilidad de consumo de alimentos que demandan mayor tiempo de preparación y, positivamente, el consumo de alimentos procesados que economizan tiempo.

Las diferentes encuestas de presupuestos familiares (Pesquisas de Orçamentos Familiares) realizadas por el Instituto Brasilero de Geografía y Estadística (IBGE, 2007) mostraron, por una parte, que hubo una reducción gradual en la adquisición domiciliar per cápita de alimentos como porotos negros, arroz, papa y harina de trigo, que tradicionalmente formaban parte de la canasta de alimentos populares de los hogares brasileros. Por otro lado, se comprobó un aumento en la adquisición de alimentos listos y semilistos (panes y galletas, yogurt y lácteos, gaseosas y jugos), congelados (pizzas y trozos de pollo a la milanesa), embutidos, entre otros.

Algunas tendencias demográficas y económicas adicionales complementan esa evolución general. La reducción de la natalidad y el aumento de la expectativa de vida tuvieron un impacto positivo sobre la demanda de alimentos procesados. La mayor proporción de familias sin niños y de ancianos afectó el consumo de alimentos fuera de casa, consumo que aumentó sustancialmente en la última década. La reciente mejora de los ingresos reales en Brasil contribuyó, asimismo, a la aceleración tanto en el consumo de alimentos procesados como de la alimentación fuera de casa.

Esas tendencias generales no se limitan a algunos segmentos sociales sino que abarcan a casi toda la sociedad brasileña. Los segmentos de menos ingresos, sin embargo, presentan características específicas: en las familias numerosas de bajos ingresos, por ejemplo, el consumo de alimentos forma la mayor parte del presupuesto llegando a más de 60%, mientras que el brasileño medio gasta poco más de 20% (IBGE, 2007).

En ese grupo social, los alimentos consumidos son en gran parte aquellos que componen la canasta básica (arroz, porotos, aceite, harina de trigo, papa, tomate, café, leche, pan, azúcar, manteca, frutas) y los gastos con alimentación fuera de la casa representan menos de 9%. El consumo de alimentos de la canasta básica es también elevado entre las familias con ancianos, lo que refleja, además de las restricciones presupuestarias, patrones alimenticios más tradicionales.

Sin embargo, no todos los segmentos de bajos ingresos se vuelcan hacia alimentos básicos consumidos en casa. Los jóvenes, por ejemplo, presentan gastos elevados con alimentación fuera de casa, la entrada en el mercado de trabajo implica un aumento de la proporción de los ingresos gastados en transporte y comidas fuera de casa. Como es menor la preocupación con dependientes familiares en este segmento, la atención con el nivel de gasto con este tipo de alimentación es probablemente menor. El éxito de cadenas de comidas rápidas como Mac Donald's, Bob's y otras, que tienen precios elevados para el poder adquisitivo local, es ilustrativo de este fenómeno.

Los jóvenes son también importantes consumidores de alimentos industrializados como fideos instantáneos, galletas, pizzas congeladas y gaseosas. Cabe destacar que esa evolución de los comportamientos alimenticios de los jóvenes ha generado nuevos problemas de salud pública con el crecimiento acelerado de la obesidad entre los segmentos jóvenes urbanos, un problema incluso notablemente más recurrente entre las mujeres.

]]> 4. Metodología de la investigación

El trabajo de campo fue realizado en octubre y noviembre de 2008 en barrios populares de la Región Metropolitana de Río de Janeiro. En total, fueron distribuidos más de 200 cuestionarios a pequeños negocios de alimentos, de los cuales se aprovecharon 196. Los cuestionarios fueron aplicados en nueve ciudades: Río de Janeiro, Nova Iguaçu, Mesquita, Itaguaí, Seropédica, Japeri, Olinda, Nilópolis, São João de Meriti, en un total de 44 barrios, todos localizados en áreas populares.

Por barrios populares, entendemos básicamente los de la periferia de Río de Janeiro y de las ciudades del entorno de la Región Metropolitana de Río de Janeiro, la cual representa la zona geográfica donde hay mayor concentración de población de bajos recursos. La ciudad de Nova Iguaçu, donde fue distribuido un número elevado de cuestionarios (30% del total), por ejemplo, tenía en el 2000 un Índice de Desarrollo Humano (IDH) de 0.762, mientras que el de las ciudades de Niteroi y Río de Janeiro es de 0.886 y 0.842, respectivamente.

Con el fin de hacer más práctico el trabajo de campo se decidió eliminar a los barrios de mayores ingresos de la zona sur de la ciudad de Río de Janeiro, con algunas excepciones, la investigación se realizó en los comercios pequeños de los barrios con el IDH más bajo, de acuerdo con el patrón de la Región Metropolitana de Río de Janeiro.

Un procedimiento similar se aplicó en la elección de los negocios de alimentos. Se trató básicamente de excluir a todos los supermercados de la muestra. El universo de empresas de la investigación es, por lo tanto, muy variado (pequeñas tiendas de alimentos, tiendas de frutas y verduras, panaderías, etcétera).

5. Características básicas de las tiendas de barrio

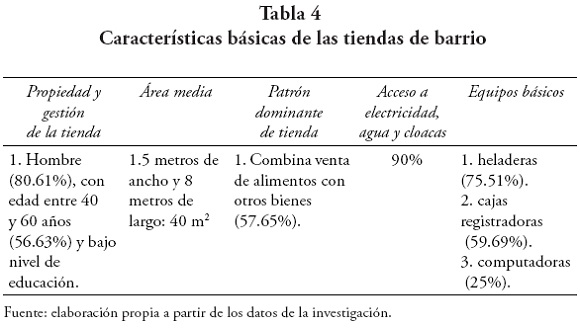

El establecimiento típico de la muestra es un negocio con un área de 40 m2 que vende alimentos y algunos otros productos. Los negocios investigados tienen un ancho de 6.61 metros y un largo de 9.9 metros en promedio, siendo la media establecida de cinco metros de ancho y de ocho de largo. La mayoría de los negocios (57.65%) combina venta de productos alimenticios con otros bienes tales como productos de limpieza e higiene. Los demás establecimientos comercializan exclusivamente alimentos (40.81%).

Se observó que un número muy limitado de negocios vende principalmente productos no alimenticios (1.53%). Cabe destacar que no existe un patrón dominante de modalidad de atención: se registraron auto-servicios (39.28%), sistema de mostrador (23.97%) y una combinación de ambos (36.73%).

Respecto al acceso de bienes públicos básicos, la situación de los negocios refleja mejorías ocurridas especialmente durante la última década con la implementación de programas públicos en el área que beneficiaron inicialmente a los habitantes de las grandes ciudades, por ejemplo, casi todos los negocios (97.95%) tienen acceso a electricidad, agua (97.44%), cloacas (96.93%), recolección de basura (69.38%), teléfono fijo (69.89%) y teléfono celular (51.53%). Todavía, el acceso a la red de gas es muy limitado (7.14%) y son raros los negocios con conexión a internet (11.73%) (tabla 4).

]]>

En relación con los equipos básicos que agilizan la gestión cotidiana del negocio es notable la diseminación de heladeras (75.51%) y cajas registradoras (59.69%). Las primeros facilitan la comercialización de alimentos y bebidas industrializadas como gaseosas, jugos, lácteos, salami, jamones, etcétera, mientras que los segundos se transforman en instrumentos que auxilian en la administración de las cuentas.

Los pequeños negocios, con todo, no incorporaron con tanta facilidad otro tipo de equipos básicos. El porcentaje de negocios que posee congelador, por ejemplo, es menor (54.59%), lo que pone en evidencia una menor necesidad de estos para los pequeños negocios de alimentos. Del universo investigado, la gran mayoría ha sustituido la balanza romana por balanzas digitales (88.26%). La incorporación de equipos electrónicos como computadoras (25%) o fax (25.51%) es menos frecuente.

Los negocios de la muestra tienen 9.7 años de funcionamiento en promedio (media de seis años) y abren todos los días de la semana (87.75%) de las 7:30 hasta las 20:00 horas. El alquiler del espacio es la opción mayoritaria de este tipo de comercio (54.08%). En la mayoría de los casos, la administración es realizada por el propio dueño (80.10%), con el cónyuge (12.24%), o con el hijo (3.57%), pero casi nunca delegada a terceros (1.5%). Como gran parte de las organizaciones familiares de pequeña escala, los negocios tienen un número de empleados reducido (media de tres) y poco calificado (44% cursó la primaria y 50.35% la secundaria). Si bien hay empleados familiares, el empleo de terceros constituye la forma dominante de la relación de autoridad dueño/empleado (53.57%).

La propiedad y la administración de los negocios son predominantemente masculinas. El perfil del dueño-patrón es de un hombre (80.61%), con edad entre 40 y 60 años (56.63%), casado (76.53%). Su nivel de educación muchas veces es bajo; más de un tercio solamente cursó la primaria (39.20%) y la mayoría la secundaria (48.46%), en menor porcentaje se encontraron dueños con educación superior (7.65%).

Los motivos que lo llevaron a iniciar el almacén están asociados con cuestiones como herencia o tradición familiar (35.71%), dificultad de encontrar un nuevo empleo (21.42%) o, muchas veces, el deseo de tener un negocio propio (26.01%). Es importante señalar también que 13.44% de los dueños tienen ingresos complementarios al negocio. Un tercio de estos ingresos proviene de jubilaciones.

La situación institucional de los pequeños negocios —y de las pequeñas y medianas empresas en general— es precaria. Por ejemplo, los propietarios tienen poco acceso al sistema bancario. Raramente poseen cuentas de ahorro (19.89%), chequera (31.12%) o tarjeta de débito (34.18%), y fueron pocos los que recibieron un crédito bancario (26.02%).

Las microempresas y pequeñas empresas suelen estar racionadas en los mercados de crédito debido a problemas como la falta de información fiable acerca de sus dueños y los bajos niveles de las garantías que ofrecen, factores que complican la evaluación de los riesgos asociados a estas empresas por los bancos. Además, el alto grado de concentración del sistema bancario brasileño restringe el suministro de crédito y hace difíciles las condiciones de acceso a los servicios financieros para las PyMEs (Freitas y De Paula, 2010).

También es necesario destacar que existe un porcentaje significativo (32.65%) de negocios no registrados y que no declaran impuestos a las ganancias (55.61%). Cuando existe algún grado de formalización, el registro del pequeño negocio pasa por Simples Nacional, un sistema simplificado para micro y pequeñas empresas.

]]> Respecto a la gestión de la organización del negocio, por otro lado, existe una serie de rutinas y patrones que ayudan a los dueños con la administración cotidiana de sus negocios. Se constata, por ejemplo, que los propietarios buscan establecer una frontera entre su negocio y su familia.Aun cuando más de un tercio de los entrevistados (35.20%) afirma que regularmente los productos del negocio son usados para consumo familiar, 41.32% de ellos considera que los gastos familiares y los gastos del negocio son diferentes y que el dinero no se mezcla. La incorporación y difusión de sistemas de contabilidad técnica (52.55%) que sustituyen gradualmente los cuadernos diarios de cuentas (44.38%) ayuda, probablemente, a la definición de la frontera —aunque porosa— entre el negocio y la familia.

Esas rutinas y patrones implementados por los dueños pueden también ser una forma de mantener algún grado de control sobre los costos, ya que esas empresas actúan en un ambiente competitivo y son tomadoras de precios. Las informaciones sobre los precios, en general, provienen de fuentes externas como publicaciones (41.32%), mayoristas (23.46%), o de la competencia (19.89%), pese a que existen algunos dueños que afirman basarse en su propia experiencia (14.79%).

La regla más difundida de formación de precios y márgenes es establecer un valor fijo de ganancias, pero la influencia directa de la competencia impacta también en las decisiones sobre los precios y los márgenes (33.67%), lo que lleva a establecerlos más o menos iguales que la competencia local (74.48%) o que los supermercados (53.06%).

6. Modos de abastecimiento de las tiendas de barrio

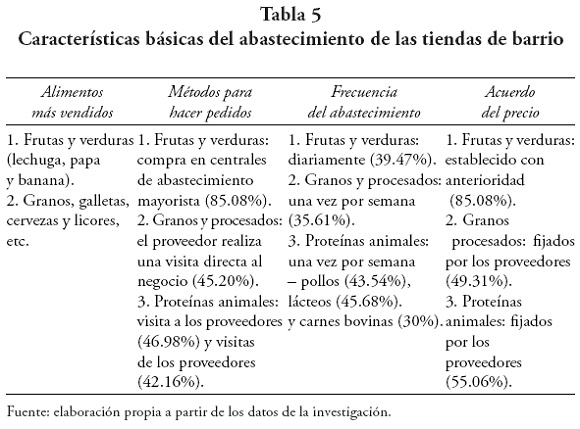

Los pequeños negocios del universo analizado parecen tener un papel importante en la oferta de productos perecederos (frutas y verduras frescas) y de alimentos procesados (galletas, tentempié y bebidas) para los habitantes de los barrios populares de las grandes ciudades. Las frutas y verduras, por ejemplo, son los alimentos más vendidos, seguidos por granos, galletas, cervezas y licores, carnes y embutidos, productos de limpieza, huevos, aves, entre otros.

En cuanto a frutas y verduras, principalmente lechuga, papa y banana, la compra se hace de manera regular por parte de los consumidores locales en los negocios próximos a su lugar de residencia. La poca diferencia de precios entre el pequeño comercio y los supermercados beneficia a los minimercados por una cuestión de economía de transporte y tiempo. En el caso de los granos, galletas y cervezas, la posibilidad, por ejemplo, de comprar cantidades adecuadas a las necesidades y a los deseos del momento pueden ser analizadas como un servicio de conveniencia.

Respecto a la relación entre los comercios que venden frutas y verduras (114 en total) y sus proveedores observamos lo siguiente: la forma más común de realizar los pedidos es la visita directa a los distribuidores, con quienes parece haberse establecido algún tipo de relación de privilegio, si consideramos que la media de proveedores para frutas es de dos por negocio y de uno en el caso de las verduras.

Los negocios realizan sus compras de frutas y verduras principalmente en la central de distribución mayorista (85.08%) tipo Ceasa (mercados centrales). El valor de esos productos depende en gran medida de que sean frescos, por lo que los comerciantes buscan abastecerse con cierta frecuencia, ya sea diariamente (39.47%), cada dos días (22.80%) o dos veces por semana (24.56%). A la hora de efectuar los pagos a los proveedores, las tiendas de alimentos tienen poco margen de negociación, generalmente el precio se fija con anterioridad (85.08%) y el pago es realizado al contado (66.66%). En ese universo competitivo y de poca capacidad de negociación, la oferta de crédito es rara (12.28%).

]]> Para abastecerse, los comerciantes utilizan predominantemente su propio automóvil (65.78%), y en los casos de negocios más grandes la entrega es realizada por los proveedores (15.78%). Al establecer sus planes de compra de frutas y verduras, los comerciantes utilizan como referencia las ventas de su mercadería (42.10%), la cantidad ofrecida (29.82%) y la calidad (26.31%).Como la cadena de provisión de granos y, en especial, de alimentos procesados es más integrada que la de frutas y verduras, el abastecimiento de los pequeños negocios en esos productos tiene algunas particularidades. Por ejemplo, son productos no perecederos y forman parte de las compras básicas realizadas en supermercados. La oferta de los pequeños comercios, en ese sentido, representa una forma de comercialización de alimentos complementaria a los supermercados, en la que la proximidad y la posibilidad de comprar alimentos en caso de necesidades no planeadas o deseos momentáneos son elementos que garantizan opciones y flexibilidad para los consumidores.

Los alimentos procesados de más venta en los pequeños negocios son aquellos que forman parte del menú básico de los segmentos de menos ingresos: arroz y porotos, fideos, galletas, salsas, harina de trigo, azúcar, cerveza y aceite. También se venden productos tradicionalmente comercializados en pequeñas cantidades tales como aceitunas y condimentos (tabla 5).

La mayor integración de la cadena de provisión y el peso mayor de la industria de alimentos en granos y procesados produce, entre otras cosas, una mayor participación de los distribuidores en la operación del abastecimiento. Por ejemplo, en 45.20% de los casos estudiados el proveedor realiza una visita directa al negocio, porcentaje levemente superior a la práctica inversa (esto es, el comerciante va hasta el proveedor). En algunos pocos casos, el pedido es realizado por teléfono (6.84%). La diversidad de productos no perecederos induce un número medio de proveedores mayor que en el caso de las frutas y las verduras, la media de distribución de granos es de dos proveedores y de cuatro en el caso de los alimentos procesados.

Para adquirir estos productos, los comerciantes recurren especialmente a cadenas mayoristas (66.43%), como Makro, Sam's Club o Atacadão, y de modo secundario a los supermercados (18.49%), como son alimentos no perecederos, no hay gran necesidad de abastecimiento cotidiano y la provisión de los negocios puede ser realizada una vez por semana (35.61%) o cada quince días (18.49%).

La importancia del sistema de entrega directa de los proveedores —bastante significativa en el caso de las bebidas como cervezas, gaseosas y agua— explica también la frecuencia del abastecimiento. En el caso de los granos y de los alimentos procesados, por ejemplo, 57.53% de las operaciones de logística de abastecimiento son realizadas por los proveedores. Otro aspecto que diferencia las frutas y las verduras de los granos y los alimentos procesados son los criterios de selección. En caso de estos últimos, los comerciantes afirman realizar sus elecciones preferentemente en función de la calidad (67.12%) y en menor medida del precio (15.06%).

La importancia de las grandes empresas de alimentos y sus marcas (Nestlé, Sadia, Unilever, etcétera) resultan probablemente decisivas en la elección. A pesar de que los precios son generalmente fijados por los proveedores (49.31%) existen algunas posibilidades de negociación (21.92%), los pagos pueden ser realizados en el momento de la entrega (33.56%) y la práctica de crédito es más difundida (27.39%). La media del plazo, en el caso de crédito, es de 21 días.

La cadena de provisión de las proteínas animales tiene algunas características propias como la cadena de frío y la presencia de empresas de alimentos de gran volumen, sobre todo en el segmento de pollos, embutidos y derivados lácteos (Sadia, Perdigão, Nestlé, Danone, entre otras). Los pequeños comercios se encuentran en un contexto agroalimentario con algún grado de integración y de organización de los flujos de productos, asemejándose a la situación antes descrita de los granos y de los alimentos procesados.

]]> En el universo investigado, las proteínas animales con mayor presencia fueron los huevos, la leche y sus derivados, los embutidos, el pollo, la carne bovina y porcina. Para abastecerse, los comercios van directamente al productor (46.98%) o reciben las visitas de los proveedores (42.16%). La media de proveedores es de dos en el caso de las carnes rojas, así como de la leche y sus derivados, y de un proveedor para los pollos. Los canales de compra de esos alimentos son bastante diversos y varían en función del producto.En el caso de las carnes bovinas, por ejemplo, los comerciantes se benefician de un sistema de distribución directa (26.66%), compran en el frigorífico (25%), en el mayorista (20%), en la carnicería (13.33%), o en el supermercado (10%); para los pollos, el mayorista representa el canal de compra privilegiado (41.93%), seguido por el sistema de abastecimiento directo (26.61%), los frigoríficos (18.54%) y los supermercados (9.67%). Por último, la compra de leche y sus derivados es preferentemente realizada en el mayorista (37.93%) a través de un sistema de distribución directa (34.48%) o en los supermercados (25%).

Esas variaciones en los canales de compra no impiden una cierta homogeneidad en la frecuencia con que son realizadas. Generalmente, los comercios se abastecen una vez por semana en el caso de los pollos (43.54%), de los lácteos (45.68%) y de la carnes bovinas (30%). También es bastante común la provisión realizada dos veces por semana que alcanza 30% en el caso de las carnes bovinas, 31.45% para los pollos y 27.58% para los lácteos.

La mayor organización e integración de las cadenas de proteínas animales se traduce, asimismo, en la mayor participación de los proveedores en el transporte de productos hasta los comercios, y en un sistema de crédito más difundido que puede llegar a representar 32.91% de las formas de pago, superando en ese sentido el pago anticipado (25.31%) o el que se realiza al momento de la entrega (25%).

Los proveedores tienen una actuación directa en el abastecimiento de las carnes bovinas (88.33%), de pollo (58.06%) y de lácteos (69.82%). Sin embargo, a pesar de la actuación de éstos, los comerciantes recurren también al vehículo propio para el transporte de pollos (47.58%) y de lácteos (38.79%).

Hay, en este sentido, algunos casos en los que el abastecimiento de estos productos combina tanto la participación directa de los proveedores como el uso del vehículo propio, lo cual probablemente se debe al hecho de poder aprovechar oportunidades de precios cuando aparecen ofertas especiales en supermercados y mayoristas. Como no están sujetos al ciclo estacional y, generalmente, los precios están establecidos (65.82%), los criterios de selección de las proteínas animales tienden a ser limitados.

7. Relaciones entre las tiendas y los consumidores finales

Los pequeños negocios de barrio que venden alimentos proporcionan servicios de proximidad y flexibilizan las elecciones de compras de los vecinos. Ese tipo de funciones básicas establece patrones de relaciones específicas, en las que las transacciones son el soporte no sólo de una transferencia de alimentos, sino también de informaciones, conocimientos y sociabilidad. Esa relación específica puede ocurrir por el hecho de que los comerciantes suelen conocer a todos los miembros de la familia de sus clientes, por transmisión de información sobre el modo de preparar y cocinar alimentos, además de las noticias del barrio y los chismes.

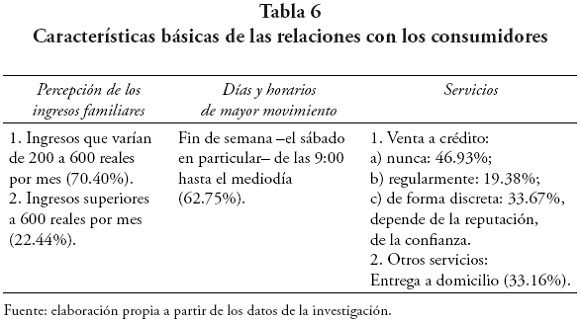

Según los comerciantes, sus clientes tipo lo componen familias de cuatro a cinco integrantes con ingresos que varían de 200 a 600 reales (R$) mensuales (70.40%), son poco numerosas aquellas con ingresos superiores a R$ 600 (22.44%). Este último grupo podría representar a la pequeña clase media que emergió en estos últimos años (Neri, 2009).

]]> El papel de las mujeres continúa siendo central en el acto de comprar alimentos y de manera general en todo lo que está relacionado con las actividades del hogar. Por ejemplo, hay una percepción entre los comerciantes de que son exclusivamente ellas quienes efectúan las compras de alimentos (33.67%), y a veces reciben ayuda de los hijos (14.79%). Como era de esperarse, los alimentos que esas familias compran con mayor frecuencia son frutas y verduras, panes, leche y otros productos, para los cuales, ser frescos es un atributo importante en la elección de compra.Las galletas y los fideos —muchas veces instantáneos— representan grupos de alimentos vendidos con alta frecuencia, lo que refleja el crecimiento de la demanda por conveniencia y por productos industrializados entre los segmentos populares. La media en el caso de la compra de los granos tradicionales (porotos y arroz) es de dos veces por semana. Los días y horarios de mayor movimiento de los negocios ocurren el fin de semana —el sábado en particular— de las 9:00 hasta el mediodía (62.75%) y en las últimas horas del día, después de las 18:00 (33.16%) (tabla 6).

A pesar de que los comerciantes se resisten a vender a crédito (46.93% informa nunca ofrecer ese tipo de servicio), la práctica existe y se lleva a cabo con discreción (33.67%) o regularmente (19.38%). Cuando ocurre, la posibilidad de compra a crédito es facilitada probablemente por las relaciones de confianza derivadas de la proximidad y de las transacciones repetidas.

En efecto, según los comerciantes, ese servicio depende fundamentalmente de la reputación y de la confianza en la capacidad de pago del cliente (56.86%) o de relaciones de amistad (38.23%). Además de la venta a crédito, los comerciantes proporcionan una serie de servicios como entrega a domicilio (33.16%), informaciones sobre el modo de preparar y de cocinar los alimentos (26.02%) e información sobre el barrio (6.63%); elementos que muchas veces colaboran para sedimentar y alimentar la confianza y la sociabilidad.

8. Capacitaciones y necesidades de las tiendas

Como ya destacamos anteriormente, el principal triunfo de los pequeños comercios reside en la proximidad tanto geográfica como social con sus clientes. Ese aspecto representa un recurso importante para garantizar la supervivencia de ese tipo de comercio que, por otro lado, carece de capital, inserción institucional y capacidades organizacionales. En otras palabras, ese segmento localizado en el margen de la franja competitiva no es solamente tomador de precios, sino que representa un universo de negocios institucionalmente marginal y con pocas posibilidades de mejorías de organización.

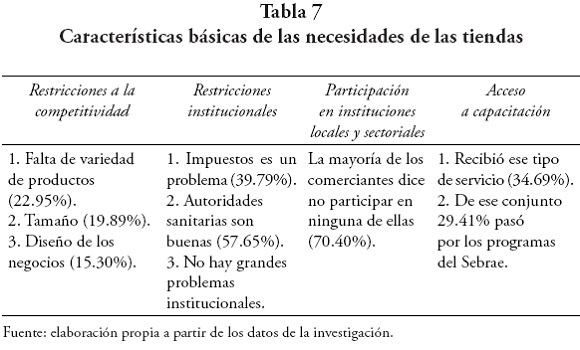

El valor de la proximidad es reconocido por los comerciantes como una de sus principales ventajas, punto destacado en la mitad de los establecimientos analizados. La oferta de una atención personalizada —que podemos asociar a la proximidad social del comerciante y de sus clientes— es también una dimensión relevante para esos negocios, así como la oferta de productos de calidad. En relación con la variable precio, el hecho de ser citada como ventaja sólo por 33.16% de los comerciantes refleja, probablemente, la escasa diferencia de costo entre comercios y cadenas de supermercados, así como los costos de transporte que pueden ser elevados en el caso de pequeñas y frecuentes compras (frutas y verduras, cerveza, etcétera).

]]> Si los precios no parecen representar un factor que mina la competitividad de los pequeños comercios, la falta de variedad de productos (22.95% de los entrevistados), el tamaño (19.89%) y el diseño de los negocios (15.30%) son percibidos como las principales desventajas frente a los demás minoristas.No es casualidad, por ejemplo, que cuestiones como invertir en el ambiente interno del establecimiento (29.08% de las repuestas), aumentar la variedad de productos comercializados (33.16%) e incorporar equipamientos informáticos (14.79%) sean considerados como elementos capaces de mejorar los negocios (tabla 7).

Los comercios mantienen relaciones institucionales relativamente flexibles y ambiguas. Por un lado, consideran los impuestos como su principal problema (39.79%), por otro, 35.71% de los comerciantes declara no relacionarse con instituciones fiscales y cuando esa relación existe (por ejemplo si el negocio es formal), la consideran buena (45.40%). Este patrón de interacción institucional impera en un conjunto amplio de relaciones; las relaciones con las autoridades sanitarias son consideradas buenas (57.65%) o inexistentes (21.93%). De la policía se espera más seguridad pero las relaciones dominantes continúan siendo caracterizadas como buenas (41.32%) o inexistentes (32.14%).

Se desea mejor acceso al agua y a la recolección de basura, o a una frecuencia mayor de ómnibus, pero los comerciantes raramente afirman encontrar problemas con ese tipo de instituciones básicas. Además, el bajo grado de institucionalización se refleja en la poca participación de los comerciantes en las instituciones locales y sectoriales. La gran mayoría de los comerciantes dice no participar en ninguna de ellas (70.40%) porque no perciben ventajas en este tipo de instituciones, por no conocerlas suficientemente o por falta de tiempo. Cuando participan, reconocen que les proporcionan informaciones útiles y, en menor grado, les facilita el acceso al crédito.

Hay cierto reconocimiento de que la adquisición de capacidades y recursos serían necesarios para mejorar el desempeño de los negocios, pero son pocos los comerciantes dispuestos a pagar por eso y es relativamente bajo el número de ellos que recibió algún tipo de capacitación. Del conjunto de los comerciantes que recibió ese tipo de servicio (34.69% de la muestra), un número expresivo (29.41% de ese conjunto) pasó por los programas de capacitación proporcionados por el Sebrae, la principal institución nacional de apoyo a las pequeñas y micro-empresas en Brasil.

Sobre los conocimientos y las capacidades que creen mejorarían sus negocios, 26.53% de los comerciantes piensa que necesitan algún tipo de capacitación financiera. Sin embargo, solamente 12.75% dice haber participado de cursos o proyectos con ese tipo de conocimiento y 15.81% aceptaría pagar para eso. Conocimientos en mercadotecnia (32.14%), en gestión de negocios (27.04%), manipulación de alimentos (25%) e informática (24.48%) son otras capacidades que les gustaría desarrollar, pero para las que no señalan intenciones de invertir muchos recursos (tiempo y dinero).

9. Elementos para una discusión

]]> Las informaciones relativas al funcionamiento de las tiendas (abastecimiento, ventas, gestión, créditos, relaciones personales, toma de decisiones, aspectos culturales, etcétera) en la Región Metropolitana de Río de Janeiro muestran que son negocios netamente familiares en los que el dueño y el administrador suele ser la misma persona. Son también negocios jóvenes, en su mayoría de menos de diez años que empezaron por tradición o como búsqueda de oportunidades económicas.Desde el punto de vista de sus capacidades competitivas, las tiendas no tienen restricciones en el acceso a bienes y servicios básicos. Están bien dotadas de servicios públicos como agua, electricidad y teléfono, existe una amplia difusión de los equipos básicos que agilizan la gestión cotidiana del negocio como las heladeras y las cajas registradoras, el acceso a internet todavía es mínimo.

Las principales restricciones a la competitividad de las tiendas residen más bien en el bajo nivel de educación del dueño y de la fuerza de trabajo adicional (demás miembros de la familia) y el racionamiento en los mercados de crédito, ya que muchos propietarios tienen más de 40 años es poco probable que mejoren su educación en el futuro. En este sentido, pueden no ser capaces de aprovechar nuevas oportunidades económicas, dificultando la sustentabilidad de este tipo de negocio.

El entorno organizacional en el que operan es otro elemento que debe tenerse en cuenta para comprender los desafíos que enfrentan las tiendas en sus operaciones cotidianas. En el contexto de los sistemas de distribución de alimentos de las grandes ciudades brasileñas, las tiendas son agentes con poco poder de negociación: no tienen capacidades de negociar los precios y las condiciones de la oferta, esta situación los obliga a pasar un tiempo significativo en las operaciones de suministro en los mayoristas (centros de distribución o cadenas) y también en el comercio minorista.

Los mercados mayoristas son fuente importante de abastecimiento en todas las categorías de productos, pero en el comercio de alimentos procesados cobran importancia los sistemas de distribución directa a las tiendas por parte de la industria. Esto es el caso particularmente de las proteínas animales, la leche y las gaseosas que componen industrias alimenticias que están muy integradas verticalmente.

La proximidad y la conveniencia son recursos estratégicos para las tiendas de alimentos, como las distancias relativamente más largas para el acceso a los supermercados requieren inversión de tiempo y dinero en transporte para los consumidores, la cercanía es un elemento que reduce el costo de acceso a los alimentos. Además, la proximidad ofrece una relación afectiva que no pueden establecer las grandes cadenas.

En este sentido, las transacciones son el soporte no sólo de una transferencia de alimentos, sino también de informaciones, conocimientos y sociabilidad, pero no se puede romantizar la relación de proximidad. Las tiendas son un negocio y la proximidad debe considerarse también como una forma de reducir los costos de información y facilitar las transacciones, permitiendo oportunidades de intercambio que no se llevaría a cabo en otra situación. El ejemplo de la venta a crédito es probablemente la manifestación más representativa de este aspecto.

La proximidad y la conveniencia son recursos importantes para la supervivencia de las tiendas. Pero la falta de capital financiero y humano, los problemas de inserción institucional y las capacidades organizacionales débiles son restricciones muy significativas para su competitividad a largo plazo. Estas deficiencias podrían subsanarse si hubiera incentivos lo suficientemente potentes para invertir en conocimiento, nuevos servicios y equipos de entrenamiento. Sin embargo, según la información obtenida en este estudio, estos incentivos no existen o no son suficientes para compensar el costo de una mejora organizacional.

Conclusiones

]]> La literatura académica que analiza la expansión de los supermercados ha permitido la comprensión de las fuerzas detrás de la rápida difusión de las cadenas minoristas en países en desarrollo, sus consecuencias para el sector de la distribución de alimentos y sus implicaciones para la seguridad alimentaria y nutricional, pero poco se sabe acerca de la capacidad del sistema tradicional —un tejido comercial de las tiendas de alimentos-para resistir la competencia de los modernos sistemas de distribución.Nuestra intención en este artículo es proporcionar algunos elementos empíricos y normativos para esta problemática, aunque el estudio de la estructura, la función y la inserción institucional de las tiendas de alimentos en espacio residencial de bajos ingresos en la Región Metropolitana de Río de Janeiro no es suficiente para hacer consideraciones analíticas generales, es posible extraer algunas consideraciones útiles tanto en términos de análisis como desde el punto de vista de sus implicaciones para las políticas públicas.

Primero, el estudio de caso muestra que a pesar de la creciente importancia de los supermercados en la distribución de alimentos en las ciudades brasileñas, las tiendas de alimentos tienen una capacidad de inserción en el tejido social que les garantiza cierta estabilidad; en otras palabras, la proximidad importa y es un recurso estratégico para este y muchos otros negocios.

Los crecientes problemas de movilidad urbana en las ciudades de los países en desarrollo y la mejora de los ingresos de las clases populares son dinámicas económicas y sociales que hacen que el tema de la proximidad sea más importante, lo que debería estimular los estudios centrados en esta variable.

En segundo lugar, comprender los desafíos que enfrentan las tiendas en sus operaciones del día a día propone la necesidad de analizar su entorno organizacional e institucional. Sin poder de negociación y con baja inclusión institucional, los pequeños negocios ocupan un lugar incierto e inseguro, por lo tanto, es necesario mejorar nuestros conocimientos tanto de sus fuerzas como debilidades, las cuales pueden limitar su desarrollo organizacional.

Es importante también reconocer que no hay escasez de empresarios atentos a las oportunidades de mercado en las periferias de las grandes ciudades de los países en desarrollo. Sin embargo, este potencial de talentos empresariales tiene deficiencias en términos de capital humano y capacitaciones organizativas, y enfrenta restricciones institucionales que pueden limitar su potencial para aprovechar las oportunidades del crecimiento económico.

Las políticas de apoyo al pequeño comercio deberían tomar en cuenta estas características, no solamente con la intención de ganar mayor eficiencia en el estímulo a actividades generadoras de empleos, sino también para garantizar mejorías en la distribución de alimentos en barrios pobres e incentivar la adquisición de aptitud empresarial capaz de mantener y promover la competitividad del mercado minorista en Brasil.

Bibliografía

Abras (Associação Brasileira de Supermercado) "Ranking Abras", Revista SuperHiper, <http://www.abrasnet.com.br/>, 23 de enero de 2012. [ Links ]

Birkin, Mark, Graham Clarke y Martin P. Clarke (2002), Retail geography and intelligent network planning, John Wiley and Sons Ltd., Lodon. [ Links ]

Coe, Neil (2004), "The internationalisation/globalisation in retailing, towards an economic geographical research agenda", Environment and Planning A, 36 (9), Pion Ltd., London, pp. 1571-1594. [ Links ]

Coe, Neil y Martin Hess (2005), "The internationalization of retailing: implications for supply network restructuring in east Asia and eastern Europe", Journal of Economic Geography, 5 (4), Oxford University Press, Oxford, pp. 449-473. [ Links ]

Coe, Neil y Neil Wrigley (2007), "Host economy impacts of trasnational retail: the research agenda", Journal of Economic Geography, 7 (4), Oxford University Press, Oxford, pp. 341-371. [ Links ]

Currah, Andrew y Neil Wrigley (2004), "Networks of organizational learning and adaption in retail TNCS", Global Networks. A journal of transnational affairs, 4 (1), Wiley, West Sussex, pp. 1-23. [ Links ]

D'Andrea, Guillermo, Belen Lopez-Aleman y Alejandro Stengel (2006), "Why small retailers endure in Latin America", International Journal of Retail & Distribution Management, 34 (9), Emerald Group publishing limited, pp. 661-673. [ Links ]

Farina, Elizabeth y Rubens Nunes (2002), "A evolução do sistema agro-alimentar no Brasil e a redução de preços para o consumidor: os efeitos da atuação dos grandes compradores", working paper, CEPAL-IPEA, Brasília, <http://www.cepal.org/brasil>, 24 de noviembre 2008. [ Links ]

Farina, Elizabeth , Rubens Nunes y Guilherme Fowler-Monteiro (2005), "Supermarkets and their impacts on the agrifood system of Brazil: the competition among retailers", Agribusiness. An International Journal, 21 (2), Wiley, West Sussex, pp. 133-148. [ Links ]

Flexor, Georges (2008), "A globalização do varejo e suas implicações para os países em desenvolvimento", en Luiz Flavio Costa, Georges Flexor y Raimundo Santos (coords.), Mundo rural brasileiro: ensaios interdisciplinares, Mauad, Rio de Janeiro, pp. 58-76. [ Links ]

Freitas, Ana Paula Gonçalves y Luiz Fernando Rodrigues de Paula (2010), "Concentração regional do crédito e consolidação bancária no Brasil: uma análise pós-real", Revista Economia, 11 (1), ANPEC, Brasilia, pp. 97-123. [ Links ]

Hawkes, Corinna (2008), "Dietary Implications of Supermarket Development: A Global Perspective", Development Policy Review, 26 (6), Social Science Research Network, Electronic Publishing, pp. 657-92. [ Links ]

Hawkes, Corinna (2010), "The influence of trade liberalisation and global dietary change: the case of vegetable oils, meat and highly processed foods" en Corinna Hawkes, Chantal Blouin, Henson Spencer et al. (eds.), Trade, food, diet and health: perspectives and policy options, Wiley Blackwell, London, pp. 35-59. [ Links ]

Humphrey, John (2007), "The supermarket revolution in developing countries: tidal wave or tough competitive struggle?", Journal of Economic Geography, 7 (4), Oxford University Press, Oxford, pp. 433-450. [ Links ]

Larke, Roy (1994), Japanese retailing, Routledge, London. [ Links ]

Neri, Marcelo Côrtes (coord.) (2009), Consumidores produtores e a nova classe média: miséria, desigualdade e determinantes das classes, FGV-IBRE-CPS, Rio de Janeiro. [ Links ]

IBGE (Instituto Brasileiro de Geografia e Estatística) (2007), Pesquisa de orçamento familiar(POF), IBGE, Rio de Janeiro. [ Links ]

Reardon, Thomas y Elizabeth Maria Querido-Farina (2002), "The rise of private food quality and safety standards: illustrations from Brazil", International Food and Agricultural Management Review, 4 (4), Elsevier, São Paulo, pp. 413-421. [ Links ]

Reardon, Thomas, C. Peter Timmer, Christopher B. Barret, Julio Berde-gué (2003), "The rise of supermarkets in Africa, Asia and Latin America", American Journal of Agricultural Economics, 85 (5), Oxford University Press, Oxford, pp. 1140-1146. [ Links ]

Reardon, Thomas, Henson Spencer y Gulati Ashok (2010), "Links between supermarkets and food prices, diet diversity and food safety in developing countries", en Corinna Hawkes, Chantal Blouin, Henson Spencer et al. (eds.), Trade, food, diet and health: Perspectives and policy options, Wiley Blackwell, Hoboken, pp. 111-130. [ Links ]

Sebrae (Serviço Brasileiro de Apoio a Pequena e Média Empresa) (2004), Impactos das grandes redes de supermercados na atividade dos mini-mercados e mercearias da região metropolitana de São Paulo, Relatorio de Pesquisa, Sebrae-SP, São Paulo. [ Links ]

Sebrae (Serviço Brasileiro de Apoio a Pequena e Média Empresa) (2006), Onde estão as pequenas e micro empresas no Brasil, Sebrae-SP, São Paulo. [ Links ]

Smith, Andrew y Leigh Sparks (1997), "Retailing and small shops", Research papers in retailing, Institute for Retail Studies-Universit of Stirling, Stirling, pp. 1-29. [ Links ]

Wrigley, Neil (2000), "The globalization of retail capital: themes for economic geography", en Clark Gordon, Maryann P. Feldman y Meric S. Gertler (eds.), The Oxford handbook of economic geography, Oxford University Press, Oxford, pp. 292-313. [ Links ]

Información sobre el autor

Georges Flexor. Doctor en desarrollo, agricultura y sociedad (CPDA/UFRRJ). Actualmente, es profesor del Departamento de Historia y Economía en el Instituto Multidisciplinar de la Universidad Federal Rural de Río de Janeiro. Es también profesor colaborador del programa de posgrado en desarrollo, agricultura y sociedad CPDA/UFRRJ. Investigador del Instituto Nacional de Ciencia y Tecnología en Políticas Publicas, Estrategia y Desarrollo (INCT/PPED). Sus líneas de investigación son la economía política del desarrollo y el análisis de las políticas públicas. Sus últimas publicaciones son: en coautoría, "Cambios recientes en las estructuras de gobernanza de la cadena de trigo argentino y el progreso competitivo", Agroalimentaria, 19 (36), Universidad de los Andes, Caracas, pp. 47-63 (2013); "Políticas públicas, atores e regras: UMA perspectiva neoinstitucionalista da dinâmica do Programa Nacional de Produção e Uso de Biodiesel", Desenvolvimento em Debate, 1 (2), INCT-PPED, Rio de Janeiro, pp. 25-45 (2012); en coautoría, "The biodiesel market and public policy: a comparative analysis of Argentina and Brazil", Revista de la CEPAL, 108, CEPAL, Santiago de Chile, pp. 69-86 (2012).

]]>