1405-74251405-7425S1405-74252006000400005MéxicoMéxico001220060012200612507195Dividendos demográficos y el sistema de pensiones de retiro

Demographic dividends and retirement pensions in México

Isalia Nava Bolaños y Roberto Ham Chande

El Colegio de México/El Colegio de la Frontera Norte.

Resumen

La seguridad social es un elemento principal de los dividendos demográficos. Las pensiones deben ser el mecanismo de ahorro e inversión durante el primer dividendo para crear y mantener el segundo dividendo. Sin embargo, en México hay crisis financiera debido a la falta de cobertura, beneficios insuficientes, privilegios sindicales y desequilibro actuarial. El Instituto Mexicano del Seguro Social cambió a capitalización individual su sistema de pensiones, modalidad que no se convierte en ahorro productivo, compromete la capacidad de protección y disminuye las oportunidades de inversión social, económica y de salud. Aquí se analizan los esquemas de transición demográfica, de la seguridad social y del ahorro y gasto en los sistemas de retiro de 1944 a 2005, que deberían ser parte del primer dividendo. Se proyectan las condiciones hasta 2024 para completar el diagnóstico de un primer dividendo con riesgo de falla. Finalmente, se cuestionan las posibilidades del segundo dividendo y se proponen alternativas.

]]>

Palabras clave: dividendo demográfico, envejecimiento demográfico, sistema de pensiones, ahorro para el retiro, seguridad social, México.

Abstract

Social security should be a main of the demographic al dividends. Retirement pensions must be the saving and investment mechanisms of the first dividend to create and maintain the second dividend. However, in Mexico there is a financial crisis due to the lack of coverage, insufficient benefits, union's privileges and actuarial unbalance. Mexican Social Security Institute (IMSS) changed to an individual capitalization of its pensions system, this modality does not turn into productive savings, compromises protection capacity and decreases social, economic and health investment opportunities. Here the demographical transition, social security and savings and expenditure schemes in the retirement systems from 1944 to 2005 that must be part of the first dividend are analyzed. Conditions up to 2024 are projected in order to complete the diagnostic of a first dividend with a risk of failure. Finally, the possibilities of a second dividend are analyzed and alternatives are proposed.

Key words: Demographical dividend, demographical aging, pensions system, savings for retirement, social security, Mexico.

Introducción

El cambio en la estructura por edades en favor de mayor participación de la población en las edades laborales da lugar al concepto de 'dividendos demográficos' y a las expectativas de aprovecharlos. Los mecanismos que intervienen en ello son diversos, complejos e interrelacionados. Para que se construya el primer dividendo es necesario, entre otras condiciones, que durante los años en los que predomina una baja razón de dependencia demográfica se asienten bases de ahorro e inversión económica que permitan la viabilidad económica y el bienestar de toda la población. Si esta infraestructura es sostenible a futuro, se convierte en el segundo dividendo (Lee et al., 2001; Mason, 2005). Uno de los principales instrumentos en la formación de ambos dividendos debería de ser la seguridad social, en especial, los sistemas de pensiones de retiro (Turra y Queiroz, 2005).

Con las aportaciones obligatorias para el financiamiento de las pensiones y la seguridad social abonadas por trabajadores, patrones y Estado se debería generar un ahorro. En principio, tal ahorro brinda una protección financiera para los trabajadores que se retiran de la vida laboral. Pero debe recalcarse que además de los supuestos financieros, estos recursos deberán contribuir a la construcción de bases sociales y económicas que perduren. Bajo una estructura demográfica que muestra razones de dependencia a la baja, los ingresos pueden invertirse mientras los gastos por pensiones son aún bajos. De esta manera se incrementan los remanentes financieros y con ello la posibilidad de invertirlos en la construcción de la infraestructura social y económica que exigen los dividendos demográficos. Parte sustancial es la posibilidad, por una parte, de contar con pensiones de vejez que garanticen el sustento económico, y por otra, de crear sistemas de salud que atiendan a la población envejecida. Sin embargo, durante los años en que la dinámica demográfica del país ha logrado una baja en la razón de dependencia, en lugar de una acumulación de recursos e infraestructura, el sistema de seguridad social ha creado una crisis financiera, debida primordialmente a un persistente desequilibro actuarial entre contribuciones recibidas y beneficios otorgados (Valencia, 2004).

Dentro de la población económicamente activa (PEA) con seguridad social, la mayor parte corresponde a afiliados al Instituto Mexicano del Seguro Social (IMSS), cuando en 2004 eran 79.1 por ciento. El resto lo cubren el Instituto de Seguridad y Servicios Sociales para los Trabajadores del Estado (ISSSTE), 12.6 por ciento; diversos institutos estatales de seguridad social, 6.4 por ciento, y otras instituciones gubernamentales, 1.9 por ciento (Valencia, 2005). Desde su creación, el IMSS ha sido la mayor institución de seguridad social en México, lo que permite que este estudio sea una aproximación a los sistemas de pensiones de retiro como instrumento para la formación de los dividendos demográficos. En 1997, el IMSS llevó a cabo una reforma de capitalización individual, bajo el supuesto de eliminar el desequilibrio actuarial y crear ahorro interno.

]]>

En este artículo se persiguen tres objetivos. Primero se analiza cómo se han modificado las contribuciones y los beneficios de 1944 a 1997. El fin es determinar los niveles de ahorro y gasto creados bajo el contexto de los sistemas de pensiones en función de las estructuras por edad bajo la óptica de la generación y funcionamiento del primer dividendo demográfico. Segundo, sobre la misma vía se busca completar el diagnóstico del primer dividendo hasta el año 2024. Tercero, interesa conocer las posibilidades del segundo dividendo. En un intento de coincidir con los tiempos políticos y administrativos del país se registran las transformaciones por sexenios.

Fuentes de información

Las principales fuentes de datos consultadas son: diversos censos generales de población y vivienda (INEGI), proyecciones de población elaboradas por el Consejo Nacional de Población (2002), memorias estadísticas del IMSS (varios años), memorias de labores del IMSS (varios años) y la valuación actuarial al seguro de invalidez y vida elaborada en 2004. Puesto que en algunos años las estadísticas se encuentran incompletas, la información faltante se estima por medio de tasas de crecimiento intercensal, mediante funciones polinomiales o métodos actuariales. Especial atención merece considerar los supuestos a partir de los cuales se trabaja para la construcción de los datos prospectivos.

Se analiza la evolución de cinco variables centrales. La primera es la población total por grupos de edad; de la población inscrita al IMSS se derivan las cuatro restantes. La primera de éstas es la de los trabajadores asegurados. La segunda es la población pensionada por vejez y cesantía en edad avanzada. Ésta es la mayor parte de la población envejecida que tiene algún tipo de pensión derivada de un empleo anterior. La tercera concierne al monto total de los ingresos correspondientes a las cuotas y contribuciones en el seguro de vejez y cesantía en edad avanzada. De los ingresos del seguro de invalidez, vejez, cesantía y muerte (IVCM) se estima el monto correspondiente a vejez y cesantía. La última corresponde a los gastos en pensiones de vejez y cesantía. Para fines de este estudio, la diferencia entre las últimas dos variables es un componente importante de los niveles de ahorro generados por la población durante la vida laboral y en consecuencia de los recursos que deberían estar contribuyendo a la construcción de las bases sociales y económicas necesarias para la formación de los dividendos. A partir de 1997 se toman como ingresos los fondos de los trabajadores en las afores.1 Se consideran tanto los gastos en las pensiones en la ley del IMSS de 1973, aún en curso de pago, como el ejercido en los nuevos pensionados, quienes eligen pensionarse bajo el régimen anterior y que a partir de la reforma quedan a cargo del gobierno.

Beneficios definidos y el primer dividendo demográfico

El IMSS se establece en 1943, año en el que aún predominaba un alto índice de dependencia demográfica. Los cálculos actuariales que permitirían lograr un adecuado financiamiento de los seguros2 fueron realizados por la Organización Internacional del Trabajo sobre la base de que sólo los trabajadores serían los beneficiarios de la atención a la salud. Sin embargo, desde la primera Ley del Seguro Social de 1943 se estableció que la atención a la salud se otorgaría también a sus familias, no obstante, las cuotas se mantuvieron iguales. Esta actitud, justificada por el beneficio social, no dejó de tener tintes políticos, aunque el IMSS naciera actuarialmente deficitario. En 1944, el IMSS inicia operaciones con 136 741 asegurados, cifra menor a uno por ciento de la población total y sólo equivalente a dos por ciento de la PEA. A partir de 1946 y en los siguientes cinco sexenios se incrementan los asegurados y en 1976 llegan a conformar 22.3 por ciento de la PEA. Asimismo, el total de la PEA sin seguridad social permanece por encima de 60 por ciento.

En términos de la dinámica de población, las ventajas demográficas no existían en esas décadas, en virtud de la alta fecundidad que incrementaba la población menor de 15 años, dando lugar a razones de dependencia elevadas, las cuales llegaron a 104, aunque los incrementos en la población envejecida fueran mínimos. No existían el concepto ni la expectativa de la 'ventana demográfica' por venir, ni el concepto de dividendos, pero sí la necesidad de reducir la fecundidad y bajar las tasas de crecimiento de la población. Sin embargo, la demografía de las instituciones de seguridad social tiene otros parámetros, otra dinámica y otros tiempos. A la creación del sistema de retiro del IMSS bajo un esquema de beneficios definidos se imponía consolidar económicamente a la institución, aprovechando la situación inicial favorable de un creciente número de cotizantes y sin pensionados. Los primeros cinco pensionados3 aparecieron en 1950, cuando los asegurados ascendieron a 373 644. El número de pensionados creció lentamente, hasta alcanzar la cifra no rebasada de 25 de cada 1 000 trabajadores en 1976. El gasto en pensiones representó menos de 1.0 por ciento del total de los ingresos en 1952; para 1958, la cifra había ascendido a cinco por ciento; en los siguientes dos sexenios alcanzó 9.7 por ciento y 16.3 por ciento, respectivamente. Producto de la presencia de un sistema de pensiones de reciente creación se generó un ahorro en el seguro de vejez y cesantía; en 1976 el remanente entre ingresos y gastos ascendió a 6 711 millones de pesos de 2004.4

Durante la década de 1980 se suman las ventajas del cambio en el rumbo demográfico, las cuales posibilitan los dividendos demográficos por una mayor participación de la población en edades laborales. 51.4 por ciento de la población tenía entre 15 y 64 años de edad en 1982, pero la PEA constituía 32.2 por ciento de la población total, y de ella 29.4 por ciento correspondía a trabajadores asegurados. Es decir, que desde los inicios del posible primer dividendo se percibe una brecha entre la población ocupada y aquélla que cuenta con el beneficio de la seguridad social, como se ve en la gráfica 1.

]]>

Durante los dos sexenios siguientes, de 1988 a 2000, la participación de la población de entre 15 y 64 años de edad registró marcados incrementos, a la par que el resto de la población crecía a niveles muy bajos. La ventana demográfica se abría. En tal contexto demográfico, la participación de la PEA descendió en 1988,5 en tanto la de los trabajadores asegurados aumentó en 5.5 por ciento respecto a 1982. Pese a que en los siguientes años la participación de la PEA se elevó, pues en 1996 fue 39.1 por ciento de la población total, no se manifestó en un mayor número de trabajadores asegurados, sino que fue un aumento en el empleo informal. García (1996) lo define como precarización del mercado laboral. Lo que es más, durante el primer lustro de la década de 1990, y por primera vez en la historia del IMSS, se da una baja en el número de trabajadores asegurados. Estos pasaron de 10.1 millones en 1991 a 9.8 millones en 1994. Esto significa que durante los años que ha predominado una baja razón de dependencia, el aparato laboral no ha generado el número suficiente de empleos que permitan absorber a la población que demanda trabajo. Así, la seguridad social como instrumento de construcción de los dividendos demográficos pierde capacidad de acción en un contexto de bajo dinamismo del empleo formal.

Por otra parte, según la gráfica 2, se incrementa la dependencia de los pensionados sobre los trabajadores, ya que la razón pasó de 22 a 32 y a 45 pensionados por cada 1 000 trabajadores asegurados en 1980, 1988 y 1994, respectivamente. Esta es una tendencia contraria a la dinámica demográfica general, pues durante las décadas de 1980 y 1990 se registró un promedio a la baja y muy cercano a siete personas mayores de 64 años por cada 100 en el grupo de 15 a 64.

Se desaprovechó la oportunidad de asentar las bases tanto de ahorro como de inversión económica. Pero si se hubiera aumentado el número de trabajadores asegurados derivado de la mayor presencia de la población en edades de trabajo, la relación que guardan los pensionados versus los trabajadores asegurados aún permitiría la posibilidad de ahorro.

Al contrastar la evolución de los ingresos con la de los gastos, como se ve en la gráfica 3, se observa que en el sexenio 1982-1988 el gasto por pago de pensiones varió en un rango de entre 25 y 33 por ciento de los ingresos. En 1988 bajó a 27.2 por ciento como consecuencia de la crisis económica en ese año, lo cual obligó a disminuir los gastos. La diferencia entre ingresos y gastos fue de 8 669 millones de pesos de 2004, cifra que equivale a 1.04 por ciento del ahorro total en 1988. Sin embargo, para 1989 se aprecia un fuerte incremento en la participación del gasto, 53.1 por ciento, lo cual es reflejo, entre otros elementos que más adelante se detallan, de una mejora de las condiciones de los beneficios. En ese año se inicia el pago de la pensión mínima como porcentaje del salario mínimo, fijado en 70 por ciento, en tanto las cuotas se mantuvieron sin variar, 6.0 por ciento del salario básico de cotización (SBC), del cual 2.6 por ciento correspondía a vejez y cesantía. En menor medida también es resultado del gasto erogado en el pago de pensiones que habían quedado pendientes en el año anterior. Tales elementos llevaron a que el remanente en el seguro de vejez y cesantía fuera de 5 083 millones de pesos de 2004, equivalentes a 0.55 por ciento del ahorro total de ese año. Durante el siguiente sexenio, con la excepción de 1993, se ve una reducción en la participación del gasto, tomando en consideración que durante el primer lustro de la década de 1990 bajó el número de trabajadores asegurados.

El descenso se atribuye al incremento en las cuotas, que entre 1991 y 1997 aumentaron de 7.0 a 8.1 por ciento del SBC. 3.3 y 3.8 por ciento correspondían a vejez y cesantía, respectivamente. Ello permitió que el ahorro en el seguro de vejez y cesantía se elevara a 13 662 millones de pesos de 2004, lo que equivale a 1.13 por ciento del ahorro en ese año. En 1996 la cuota del seguro de IVCM se ajustó a 8.5 por ciento, del cual 4.0 por ciento correspondió a vejez y cesantía. La participación del gasto se incrementó de manera sostenida. Pasó de 43.74 a 60.88 por ciento entre 1994 y 1996. En consecuencia, el ahorro se redujo en casi la mitad, en 1996 descendió a 6 872 millones de pesos de 2004, cifra que representó sólo 0.58 por ciento del ahorro total.

Interesa resaltar dos elementos. Primero, el elevado gasto en pensiones de vejez y cesantía en un contexto demográfico donde las razones de dependencia apuntaban marcados descensos. Esto constituyó una barrera en la construcción del primer dividendo, debido al funcionamiento inviable bajo el cual operó la relación contribuciones/beneficios. Segundo, el uso que se dio al ahorro generado durante ese lapso, el cual debió haber sentado las bases para el funcionamiento de los dividendos.

1. Durante las décadas recientes hubo una escasa afiliación y por consiguiente menores ingresos por cuotas.

2. Las aportaciones de los patrones tienen una participación efectiva menor, toda vez que son deducibles del impuesto sobre la renta (Ortiz, 1998). Se agrega además la gran evasión.

3. Las aportaciones son actuarialmente bajas respecto a los beneficios, aun cuando éstos sean insuficientes. Desde el año 1944 se mantuvieron en seis por ciento del SBC, y aumentaron de modo paulatino a partir de 1990 hasta alcanzar 8.5 por ciento en 1996.

]]>

4. Los beneficios se incrementaron tanto en magnitud como en cobertura. Se ampliaron de manera gradual hacia otros dependientes del asegurado. La pensión mínima aumentó, ya que de equivaler a 40 por ciento del salario mínimo entre 1950 y 1989, se incrementó hasta llegar a 100 por ciento en 1995 (Ortiz, 1998).

5. El sindicato del IMSS logró un contrato colectivo de trabajo con privilegios injustificados y onerosos (Salas, 2005).

6. Al considerar el gasto en jubilaciones por años de servicio del régimen de jubilaciones y pensiones (RJP) de los empleados del IMSS, encontramos que los recursos destinados por el instituto a este rubro durante el periodo 1988-1997 fueron considerables, sobre todo al compararlos respecto al erogado a pensiones de vejez. En 1988 equivalió a 34.1 por ciento del gasto total en pensiones, cifra que se fue elevando y en 1993 alcanzó 66.7 por ciento, según se ve en la gráfica 4. Estos datos se vuelven de gran relevancia para el estudio, toda vez que tales cifras no sólo reducen el ahorro, sino que constituyen un desahorro, con mucho de injusto e innecesario. Al no establecerse una edad mínima de retiro, los trabajadores adquieran el derecho a la pensión a una edad más temprana.

7. El lapso de cotización de los trabajadores es muy corto. El tiempo promedio de un pensionado en el seguro de IVCM es de 18 años, en tanto que la pensión correspondiente a la viuda es de 12 años más, es decir, un promedio de 30 años, en tanto que la antigüedad promedio de cotización al sistema es de sólo 20 años. La ley marca un mínimo de 500 semanas de cotización (menos de 10 años).

8. Hubo aumentos en la esperanza de vida, en particular los incrementos registrados después de 65 años de edad. Al momento de la creación del IMSS, la e(65) era en promedio 11 años tanto para hombres como para mujeres. En la década de 1980, la e(65) era 15 y 17 años más para hombres y mujeres respectivamente. Ello implicó un aumento en el gasto en pensiones de vejez y cesantía, además de los incrementos de los gastos en atención médica, resultado de un mayor número de años bajo los cuales se demanda el servicio de salud, toda vez que las enfermedades crónico-degenerativas que caracterizan a la población envejecida son más costosas. Por tanto, hubiera sido necesario un mecanismo de indexación que tomara en consideración los incrementos en la esperanza de vida, ya sea a través del incremento en las contribuciones, en el aumento de la edad de jubilación, o bien, una combinación de ambos, pero nada se realizó al respecto.

En lo referente al segundo punto, el uso que se le dio al ahorro generado durante este tiempo, cabe mencionar que, a partir de los elementos antes presentados, los recursos que se obtuvieron como remanente y que podían constituir ahorro fueron bajos. A partir de 1980 y hasta 1997 no llegaron a representar más allá de 1.5 por ciento del ahorro total. Al analizar el uso para el que se destinaron estos recursos encontramos que:

1. La reserva que se generó fue inmediatamente utilizada para financiar infraestructura, equipo médico y subsidiar a programas deficitarios. La ley del Seguro Social de 1943, de acuerdo con su artículo 123, permitía que el seguro de IVCM financiara la infraestructura y el equipo de los otros seguros, con la salvedad de que el primero obtuviera un rendimiento adecuado por sus inversiones. Sin embargo, el problema surgió cuando, cumpliéndose con las formalidades contables, se dieron las prácticas de subsidio del seguro de IVCM a los otros seguros, sin que el primero obtuviera rendimiento alguno. Pese a que en los libros del IMSS se encontraba adecuadamente registrado el financiamiento del IVCM al de enfermedades no profesionales y maternidad (ENPM) en relación con los inmuebles hospitalarios, éste último era deficitario, no contaba siquiera con la capacidad para realizar los pagos correspondientes.

]]>

2. Otra parte de los recursos se malgastó en casos de peculado, altos costos administrativos y prebendas sindicales para los empleados del IMSS.

Si bien es cierto que una parte de los recursos contribuyó a la formación de la infraestructura médica del IMSS, figurando como parte de la inversión en el sistema de salud y hasta cierto punto contribuyendo a la formación de capital humano mediante su aportación a la formación de una población más sana, se permitió además la aplicación de programas de beneficio social que de otra manera no se habrían abordado en los tiempos y en las capacidades con las que se realizaron. Tales fueron los casos de los programas de planificación familiar y de atención solidaria a zonas marginadas. Son claros los beneficios sociales, pero sus impactos económicos son difíciles de identificar y medir. Más allá de no haberse generado un rendimiento financiero, los ahorros pasaron a constituir activos físicos que no tuvieron una proyección económica futura en términos de generar crecimiento. Además, durante años las instalaciones y equipos se han depreciado en detrimento de los recursos monetarios. Se añade que esta infraestructura no corresponde necesariamente a los servicios que demandará la población envejecida. No con ello se resta importancia a la construcción de las bases creadas en términos de la infraestructura del sistema de seguridad social, sin embargo, los recursos utilizados en eso debieron haber provenido de otros rubros. Más allá de un gesto de solidaridad, es preciso tener reglas claras, las cuales deben cumplirse para garantizar el éxito del programa.

De esta manera se observa que el sistema de pensiones bajo un esquema de reparto con beneficios definidos como instrumento de formación del primer dividendo deja ver la presencia de barreras que llevaron a que las transformaciones entre contribuciones y beneficios no se tradujeran en incrementos del ahorro y que los bajos niveles de ahorro no sentaran bases de inversión económica, por ende, no se construyó el primer dividendo. No sólo no se ahorró, sino que se llegó a la descapitalización del instituto, argumentándose con ello la necesidad de la reforma. A partir del 1° de julio de 1997, el IMSS pasa a ser un sistema individual de contribuciones definidas, marcando un parteaguas en términos de la seguridad social. Con el fin de que se aceptara la reforma, el acento se puso en la necesidad de constituir un fondo de acumulación de capital, mediante el cual se fortalecería el ahorro privado y a partir de éste sería posible el despegue real de la economía. Como se verá más adelante, este propósito no se logra.

Esquema de ahorro individual de contribuciones definidas

El nuevo sistema pasa a ser uno de ahorro individual de contribuciones definidas. La aportación de 8.5 por ciento del SBC que se realizaba al seguro de IVCM se divide en dos partes, de las cuales 4.5 por ciento corresponde al nuevo sistema de retiro, mientras que el restante cuatro por ciento va a dar al IMSS, para el seguro de muerte e invalidez (2.5 por ciento) y los servicios de salud para los jubilados (1.5 por ciento).6

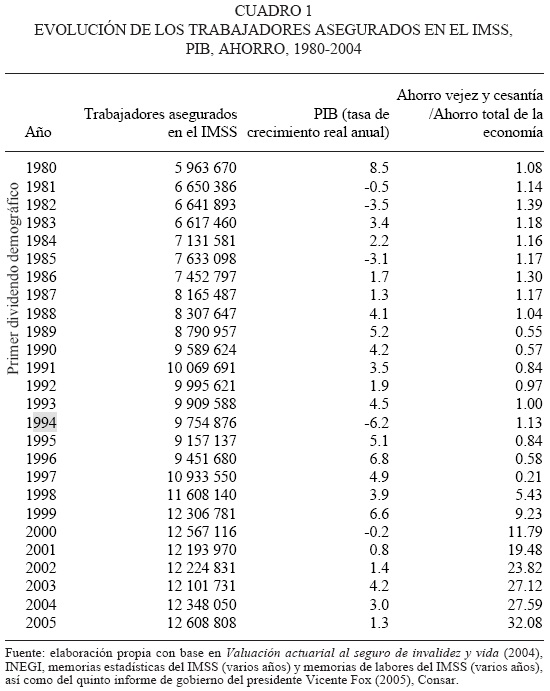

El contexto demográfico bajo el cual se presentó esta transformación de la seguridad social dejó ver la presencia de decrementos en las razones de dependencia. A partir del Primer Conteo de Población (INEGI, 1995) se estima que la razón de dependencia en el año 1997 fue de 66 personas dependientes por cada 100 adultos en las edades de 15 a 64 años. En los siguientes años la evolución de la razón fue a la baja, desciende a 64 y 53 en 2000 y 2006, respectivamente. A la par que la participación del grupo de edades 15 a 64 se incrementaba, la PEA también aumentaba, aunque a menor ritmo. Pasó de 40.5 por ciento de la población total en 2000 a 44.2 por ciento en 2006. Sin embargo, la evolución de los trabajadores asegurados no fue la misma, éstos últimos registraron ligeros incrementos a fines de la década de 1990. Pero durante el primer lustro del siglo XXI se aprecian marcados niveles de estancamiento en torno a 12 millones de trabajadores, como se ve en las gráficas 1 y 2. De nuevo, la transformación de la pirámide poblacional en favor de una mayor participación de la población en edades laborales no se tradujo en un incremento de los trabajadores asegurados, lo que ha crecido es la población ocupada sin seguridad social. En este sentido cabe señalar una vez más la existencia de un enorme rezago en la generación de oportunidades de trabajo adecuadas o al menos con acceso a la seguridad social. Sin embargo, ahora el panorama se vuelve más crítico, pues no se incrementó el número de trabajadores asegurados, antes bien, se registraron descensos en 2001 y 2003. A ello se añade que a partir de la reforma a la Ley del IMSS, pese a que la economía ha registrado bajos niveles de crecimiento, con la excepción del año 2000, cuando incluso hubo decrecimiento, no se ha incrementado el número de trabajadores asegurados, según el cuadro 1. Esto se vuelve de gran relevancia, ya que mucho se ha argumentado que un crecimiento del producto interno bruto (PIB) generaría incrementos en los trabajadores asegurados, sin embargo, la evidencia deja ver que esto no ha ocurrido. Tal parece que las actividades que se han perfilado como las más dinámicas en términos económicos absorben escasa fuerza de trabajo. Así, se vuelve urgente detectar qué está impidiendo las mejoras en términos de generación de empleos.

Pese a que los trabajadores asegurados registraron descensos después de la reforma a la Ley del IMSS, los fondos acumulados en el seguro de retiro cesantía y vejez (RCV) sí dejan ver la presencia de incrementos notorios, tal y como se aprecia en el cuadro 1. De ser 5.43 por ciento del ahorro total de la economía en 1998 pasaron a 32.08 por ciento en 2005, monto que está significando ya seis por ciento del PIB. Sin embargo, al analizar el uso de estos ahorros y el alcance logrado en la generación y funcionamiento del primer dividendo demográfico, destacan dos puntos:

]]>

Primero, el uso poco productivo que se ha dado a los recursos. De acuerdo con Ramírez (2004), éstos se han convertido en su mayoría en bonos gubernamentales (82.4 por ciento), luego en acciones de corporaciones (10.8 por ciento) y en menor proporción se ha canalizado a instituciones financieras (4.4 por ciento). Así, gran proporción de los ahorros de los trabajadores incrementa la deuda pública, al destinarse a financiamiento público y a gasto corriente. En tanto que los recursos que se destinan a inversión se canalizan a grandes corporaciones,7 las cuales recientemente han comenzado a invertir fuera del mercado nacional. La posibilidad de invertir en instrumentos accionarios y valores internacionales permite mejorar y diversificar el portafolio de inversiones, así como obtener una mayor rentabilidad al ahorro previsional8 en el mediano y largo plazos, el ahorro de los trabajadores pasa a otras economías en detrimento de la economía interna. Se suma el mayor riesgo para los trabajadores ante la volatilidad de los mercados financieros internacionales y el riesgo financiero en sus ahorros. Otro factor es que el ahorro se ha destinado al financiamiento del consumo en lugar de destinarse a inversión productiva que fortalezca el mercado interno y garantice satisfactores para los actuales y futuros trabajadores y pensionados. El monto de los recursos representa ya una cantidad significativa en términos del ahorro total de la economía, que si se invirtiera en actividades productivas reactivaría la economía con posibilidades de incrementar el empleo formal y la mejora en los salarios.

Segundo, en términos de ahorro individual no se cuenta con la garantía de una pensión futura. De acuerdo con información de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), para que un trabajador pueda obtener una pensión decorosa para su retiro debe realizar aportaciones al fondo de pensiones al menos durante 40 años (Ramírez, 2004). Y es que de acuerdo con Valencia (2004) el porcentaje de aportaciones específicas para el retiro, específicamente el que corresponde a los trabajadores (1.125 por ciento de su sueldo) es muy bajo. Las comisiones que cobran las administradoras de fondos son muy altas, reduciendo significativamente el capital del que podrá disponer el trabajador al momento de su retiro. En tanto que las densidades de cotización son muy bajas, también se reducen las posibilidades de acumulación de recursos para el retiro. Se prevé que del total de los trabajadores asegurados en el IMSS, 67 por ciento llegará a su edad de retiro con ahorros insuficientes (Valencia, 2005). En consecuencia, la mayor parte de la población pensionada no alcanzará el mínimo que la ley garantiza y la diferencia tendrá que ser cubierta con recursos públicos.

En consecuencia, lo que tenemos es que el cambio en el IMSS hacia un esquema de ahorro individual de contribuciones definidas es en extremo oneroso y los recursos acumulados en las afores no constituyen ahorro productivo. A ello se agrega que si en años precedentes al menos parte de los recursos se invertía en la infraestructura del sistema de salud, después de la reforma tales acciones se disiparon y los recursos destinados a la salud han disminuido. Difícilmente el IMSS contará con los recursos necesarios para atender a la creciente población permanentemente envejecida.

Después de la reforma al IMSS, tanto las pensiones en curso de pago como las generadas a partir de los nuevos pensionados que tienen la posibilidad de escoger el tipo de pensión y que seleccionen la Ley anterior son pagadas por el gobierno federal. Entre 1998 y 2005 los pensionados pasaron de 612 mil a 993 mil. En términos de gastos, éstos se incrementaron de 5 527 millones a 15 638 millones, a precios de 2004. Considerar estos gastos se vuelve de gran relevancia, en especial los del segmento que goza de privilegios injustificados, ya que el costo de la transición de un sistema de pensiones a otro está resultando en extremo oneroso para el Estado. La reforma está siendo financiada con recursos que pudieron haberse destinado a la inversión en salud, educación y actividades productivas que impulsen el mercado interno.

¿Qué panorama muestran las proyecciones?

Según estimaciones de Conapo (2002), la razón de dependencia aún registrará marcados descensos durante los primeros años del siglo XXI, alcanzando su punto más bajo en 2018. A la par de este descenso, las proyecciones de la PEA elaboradas también por Conapo suponen incrementos, de representar 44.2 por ciento de la población total en 2006, se espera aumente a 47.0 y 48.8 en 2012 y 2018, respectivamente. Sin embargo, las hipótesis bajo las cuales basa sus proyecciones el IMSS son escenarios diferentes y desalentadores en términos del crecimiento de los trabajadores asegurados, donde en el mejor de los casos hay un crecimiento de 0.38 por ciento, como se ve en la gráfica 1. Nuevamente, ante el crecimiento de la informalidad se prevé que los trabajadores asegurados no crecerán a la par con la población en edades de trabajar ni con el total de la PEA. Incluso mientras predomine una baja razón de dependencia, la oportunidad de incrementar el ahorro por los trabajadores asegurados se disipa.

A partir de los trabajadores activos en 1997, en la proyección de los trabajadores asegurados que realiza el IMSS y tomando en consideración una serie de supuestos ante la ausencia de información, se estima la evolución de los ahorros en las afores en el periodo 2006-2024, generados a partir de las cuotas y contribuciones de los trabajadores asegurados, patrones y Estado. Cabe rescatar algunos de los principales supuestos: para distribuir a los trabajadores de nuevo ingreso se toma la distribución porcentual que corresponde al año 2004, se considera la distribución de los salarios por edad de los trabajadores asegurados en el IMSS en 2004, se trabaja con el valor del salario mínimo correspondiente a 2006, se supone un rendimiento neto real para el ahorrador de 3.37 por ciento y un factor de densidad de cotización promedio de 58.63 por ciento.

De la estimación de los fondos acumulados en las afores podemos derivar una serie de elementos que resultan de relevancia para la construcción del primer dividendo. Primero, el monto de estos recursos, tal y como se observa en la gráfica 5, representa una cifra importante que se incrementará de manera significativa. Se estima que en 2012 ascenderá a 567 999 millones de pesos de 1998 y se incrementará a 936 603 millones en 2018 y 1 384 682 millones en 2024. A partir de estos resultados la siguiente pregunta es sobre cuál será el uso que se le dé a estos recursos.

]]>

A partir del sistema de pensiones como mecanismo de ahorro durante los siguientes tres sexenios (2012, 2018 y 2024), teóricamente se tiene oportunidad para la formación del primer dividendo, pues será precisamente cuando las razones de dependencia alcancen su punto más bajo y los montos acumulados en las afores sumen montos potencialmente generadores de inversión productiva. Las acciones que se tomen a lo largo de estos periodos determinarán en gran medida el rumbo del país.

Sin embargo, la oportunidad del primer dividendo se desvanece ante el hecho de que la mayor parte de la inversión se destina, como hasta ahora, a instrumentos gubernamentales. Los recursos únicamente se utilizan para financiar los costos de transición del modelo de reparto al modelo de capitalización individual, y por lo tanto se cancela la generación de ahorro interno. Se tiene además el sobrecosió de las comisiones y pago de intereses.

En cuanto a los pensionados, se prevé un aumento considerable de nuevos pensionados, éstos pasarán de 1.3 a 1.6 y 2.1 millones en 2012, 2018 y 2024, respectivamente, lo que implicará que el costo de la transición de un sistema a otro resultará en un fuerte gasto del Estado. Este gasto es un desahorro que merma la capacidad de inversión en rubros que resultan de gran relevancia para activar el crecimiento económico, mientras que la oportunidad para la construcción del primer dividendo llega a su fin.

Ya se ha mencionado que los beneficios de los cuales goza un pensionado por el IMSS como patrón son mayores, por lo que resulta importante analizar brevemente las prospectivas para este segmento que representa un gasto mayor. De acuerdo con la Valuación actuarial del régimen de jubilaciones y pensiones de los trabajadores del IMSS, al 31 de diciembre de 2004, había 373 933 trabajadores en el IMSS; de ellos, 79.08 por ciento, equivalentes a 295 724 trabajadores, ingresaron antes del 1° de julio de 1997. La edad promedio a esa fecha era de 43.12 años y la antigüedad promedio de 16.8 años. De la distribución por edad de la población, según la gráfica 6, se observa que un número considerable de trabajadores estará en la posibilidad de solicitar una pensión por jubilación-años de servicio. En 2004, además, 80 874 trabajadores, equivalente a 22 por ciento, tenían una antigüedad mayor o igual a los 22 años. Es muy probable que seis años más tarde ya formen parte de los pensionados y esta cifra se intensificará en los siguientes años.

Las posibilidades del segundo dividendo demográfico

Primero, el IMSS enfrentará grandes desafíos para solventar los recursos necesarios para el pago de las pensiones en la ley del IMSS de 1973 aún en curso de pago, al igual que para los nuevos pensionados que eligen pensionarse bajo el régimen anterior. Las proyecciones indican que en términos de montos de pensionados, éstos alcanzarán los números más altos en 2048, y no será sino hasta 2080 cuando cesen los gastos en pensiones de vejez y cesantía ante la extinción de este grupo de pensionados.

Llegará el momento en que los trabajadores que ingresaron al sistema bajo la nueva ley comiencen a pensionarse. De ahí que las inversiones en papeles estatales, que han fungido como el principal instrumento de ahorro, tengan que ser cambiados por recursos monetarios para cubrir la pensión. A ello se suma que la mayor parte de la población tendrá apenas una pensión mínima garantizada. Es decir, que el sistema se volverá de reparto, habiendo resultado en extremo oneroso y bajo un contexto demográfico marcado por el envejecimiento de la población.

En consecuencia, se acusarán marcados incrementos del gasto público destinados exclusivamente para los sistemas de retiro y ante un Estado en donde la recaudación tributaria, de seguir la tendencia de hoy, no permitirá generar la base necesaria para el pago de pensiones, donde la inversión de los fondos de las afores en instrumentos gubernamentales ya no resuelve el problema ante una baja proporción de la población de trabajadores asegurados. Para ese entonces ya las reservas petroleras se habrán agotado y se prevén pocas alternativas para afrontar el problema.

]]>

Segundo, respecto a la población envejecida que cuenta con el beneficio de una renta vitalicia, o bien, con retiros programados a partir de afores, habrá que tener en cuenta la cuantía monetaria al momento de su retiro. Los beneficios de la rentabilidad financiera son inexistentes y debe considerarse el riesgo que ello implica. La historia de drásticas y recurrentes devaluaciones recuerda que el riesgo sigue aún presente. Este ahorro está expuesto a tales eventualidades.

Tercero, en el afán de incrementar los recursos destinados al ahorro interno, vía un esquema de ahorro forzoso que promoviera el ahorro privado y que no genera crecimiento económico, se produce también un desahorro en el sector público, por los costos que implica la etapa de transición de un sistema a otro. Se afecta así a la seguridad social en dos rubros importantes para la población envejecida: las prestaciones sociales y la atención médica. Si a ello se suma la escasa recaudación tributaria, lo que tenemos es que el primer dividendo no produce avance en la construcción de infraestructura de salud médica necesaria para afrontar las nuevas demandas de salud de este segmento predominante de la población, lo cual resulta en extremo costoso y perdurable por las enfermedades crónico-degenerativas propias de la etapa de vejez. Además, habrá que considerar que el desahorro público cancela el gasto en rubros como la educación, eliminando con ello la posibilidad de ascensos en la productividad, aminorando en consecuencia la posibilidad de crecimiento económico.

Cuarto, el empeño en conseguir que la infraestructura fuese sostenible a futuro tiene como fundamento que muy pocos bienes pueden adquirirse y almacenarse para su consumo en el futuro lejano, la mayoría de ellos requieren ser generados por la producción del momento, como son alimentos, atención médica y lo esencial para la supervivencia (Barr, 2000; Brown, 2000). Si no se reactiva el mercado interno durante el primer dividendo, difícilmente la estructura del momento podrá socavar la demanda ante un escaso segmento de la población en edades laborales, los bajos niveles de tecnología que prevalecerán en la industria mexicana y los rezagos en materia educativa que no permitirán incrementar los niveles de productividad.

Quinto, de mantenerse las proyecciones de trabajadores asegurados que apunta el IMSS, el grueso de la población envejecida futura no contará con el apoyo que brinda la seguridad económica. Tendrán que acudir a mecanismos alternos para sobrellevar su vejez. A lo que habría que agregar que las opciones que brindan estos mecanismos se habrán deteriorado, pues los ahorros voluntarios y los seguros privados no representarán una opción para la mayor parte de la población. La acumulación de bienes constituye un recurso que no tiene suficiente liquidez y capacidad para proteger las necesidades cotidianas. Además, en un escenario como el que se prevé, la población antes de interesarse en la compra de algún bien inmueble tendrá que preocuparse por abatir sus demandas de consumo de alimentos y servicios de salud. La familia será una institución que se habrá debilitado como fuente de apoyo a la vejez, dados los crecientes niveles de urbanización, los nuevos patrones de migración, los cambios culturales y los niveles de fecundidad por debajo del reemplazo. El apoyo que pueden dar las redes sociales varía considerablemente entre regiones, culturas y clases sociales. Las instituciones de asistencia social y de beneficios que auxilian a la población en edades avanzadas muy probablemente ya habrán agotado sus recursos.

Las posibilidades de aprovechar la oportunidad que ofrecen los dividendos demográficos resultan trascendentales, ya que permitirían cumplir con el imperativo de acelerar el desarrollo económico para las actuales generaciones, una condición necesaria para el éxito futuro de las políticas sociales de sustento de la vejez. En esto las instituciones de seguridad social tienen un papel trascendental.

Bibliografía

BARR, Nicholas, 2000, Reforming pensions: myths, truths, andpolicy choices, IMF Working Paper WP/00/139. International Monetary Fund. [ Links ]

BROWN, Robert L., 2000, "Will pre-funding provide security for social security?" en Journal of Insurance Issues, 2000, 23, 1, Western Risk and Insurance Association. [ Links ]

CONAPO, 2002, Proyecciones de la población de México 2000-2050, Consejo Nacional de Población, México. [ Links ]

GARCÍA, Brígida, 1996, "Las implicaciones del nuevo modelo de desarrollo", en DEMOS, núm. 9. [ Links ]

IMSS, 1943, Ley del Seguro Social, Instituto Mexicano del Seguro Social, México. [ Links ]

IMSS, 1950, Memoria de labores 1950, Instituto Mexicano del Seguro Social, México. [ Links ]

IMSS, 1951, Memoria de labores de la H. Asamblea General 1949-50s, Instituto Mexicano del Seguro Social, México. [ Links ]

IMSS, 1958, Memoria de labores, estado de ingresos y egresos de 1958, plan de labores de 1959, Instituto Mexicano del Seguro Social, México. [ Links ]

IMSS, 1965, Memoria de labores de 1965: datos estadísticos, Instituto Mexicano del Seguro Social, México. [ Links ]

IMSS, 1972, Memoria estadística 1972, Instituto Mexicano del Seguro Social, México. [ Links ]

IMSS, 1982a, Memoria estadística 1982, Instituto Mexicano del Seguro Social, México. [ Links ]

IMSS, 1982b, Ley del Seguro Social, Instituto Mexicano del Seguro Social, México. [ Links ]

IMSS, 1991, Memoria estadística 1991, Instituto Mexicano del Seguro Social, México. [ Links ]

IMSS, 1992, Ley del Seguro Social, Instituto Mexicano del Seguro Social, México. [ Links ]

IMSS, 1995, Memoria estadística 1995, Instituto Mexicano del Seguro Social, México. [ Links ]

IMSS, 2004a, Valuación actuarial del seguro de invalidez y vida al 31 de diciembre de 2004, Instituto Mexicano del Seguro Social, México. [ Links ]

IMSS, 2004b, Valuación actuarial del régimen de jubilaciones y pensiones de los trabajadores del IMSS al 31 de diciembre de 2004, Instituto Mexicano del Seguro Social, México. [ Links ]

IMSS, 2005, Memoria estadística, Instituto Mexicano del Seguro Social, México. [ Links ]

INEGI, 1940, VI Censo general de población y vivienda, Instituto Nacional de Estadística, Geografía e Informática, Aguascalientes. [ Links ]

INEGI, 1950, VII Censo general de población y vivienda, Instituto Nacional de Estadística, Geografía e Informática, Aguascalientes. [ Links ]

INEGI, 1960, VIII Censo general de población y vivienda, Instituto Nacional de Estadística, Geografía e Informática, Aguascalientes. [ Links ]

INEGI, 1970, IX Censo general de población y vivienda, Instituto Nacional de Estadística, Geografía e Informática, Aguascalientes. [ Links ]

INEGI, 1980, X Censo general de población y vivienda, Instituto Nacional de Estadística, Geografía e Informática, Aguascalientes. [ Links ]

INEGI, 1990, XI Censo general de población y vivienda, Instituto Nacional de Estadística, Geografía e Informática, Aguascalientes. [ Links ]

INEGI, 1995, I Conteo de población, Instituto Nacional de Estadística, Geografía e Informática, Aguascalientes. [ Links ]

INEGI, 2000, XII Censo General de Población y Vivienda, Instituto Nacional de Estadística, Geografía e Informática, Aguascalientes. [ Links ]

LEE, Ronald, Andrew Mason y Tim Miller, 2001, "Saving, wealth, and population", en Nancy Birdsall, Allen C. Kelley y Steven W. Sindings (editores), Population matters, demographic change, economic growth, and poverty in the developing world, Oxford University, Oxford-Nueva York. [ Links ]

MASON, Andrew, 2005, Demographic transition and demographic dividends in developed and developing countries, Ponencia presentada en el congreso United Nations Experts Group Meeting on Social and Economic Implications of Changing Population Age Structures, 31 de agosto al 2 de septiembre, Population Division, México. [ Links ]

ORTIZ, Antonio, 1998, "Las políticas laboral y de seguridad social", en Antonio Ortiz, en El desarrollo estabilizador: reflexiones sobre una época, El Colegio de México/Fideicomiso Historia de las Américas/FCE, México. [ Links ]

RAMIREZ, Berenice, 2004, "Reforma de pensiones y contexto económico", en el seminario internacional sobre Sistemas de pensiones: desafíos y oportunidades, 28 y 29 de noviembre, Comisión de seguridad social de la cámara de diputados, México. [ Links ]

SALAS, José Luis, 2005, Beneficios y requisitos de los distintos sistemas públicos de pensiones de vejez, cesantía o antigüedad en México, Ponencia presentada en el Seminario sobre Seguridad Social, El Colegio de México/CEDDU, 28 de enero de 2005. [ Links ]

TURRA, Casio y Bernardo Queiroz, 2005, Before it's too late: demographic transitions, labor supply, and social security problems in Brazil, Ponencia presentada en el congreso United Nations Experts Group Meeting on Social and Economic Implications of Changing Population Age Structures, 31 de agosto al 2 de septiembre, Population Division, México. [ Links ]

VALENCIA, Alberto, 2004, "Pensiones y seguridad social" en Conapo, La situación demográfica de México, Conapo, México. [ Links ]

VALENCIA, Alberto, 2005, Seguridad social y envejecimiento de la población en México Análisis del sistema de cuentas individuales para pensiones de retiro, en el congreso United Nations Experts Group Meeting on Social and Economic Implications of Changing Population Age Structures, 31 de agosto a 2 de septiembre, Population División, México. [ Links ]

Notas

1 Administradoras de fondos para el retiro. Se trata de empresas privadas.

2 Bajo los siguientes seguros: de enfermedades no profesionales y maternidad (ENPM); de invalidez, vejez, cesantía y muerte (IVCM), y de accidentes de trabajo y enfermedades profesionales (ATEP).

3 La reforma de la Ley del IMSS realizada el 28 de febrero de 1949 acuerda en su artículo 8° transitorio: "A los asegurados que se hubieren inscrito antes de la fecha de la vigencia de estas reformas y que dentro de los dos años anteriores tengan otorgadas, por lo menos, cincuenta semanas de cotización por el pago de cuotas, se les considerará como cumplido el tiempo de espera de doscientas semanas en el Seguro Obligatorio que establecen los artículos 67, 71, 72, 78 y 81 de la Ley Original". La relación entre los seguros de vejez y de invalidez se estableció en la práctica durante el año de 1950, al otorgarse pensiones de invalidez a asegurados de edad avanzada y en los cuales las manifestaciones de la senilidad determinaban el estado de incapacidad laboral. Como en 1950 aún no se cumplía el requisito de cotización previa de 500 semanas que exige la ley para las pensiones de vejez, el seguro de invalidez vino en auxilio de los asegurados que necesitaban de la pensión por incapacidad para trabajar a causa de la edad avanzada. La proporción de estos casos con respecto al total de pensionados de invalidez otorgadas en 1950 fue de 23.6 por ciento (Memoria de labores, 1949).

]]>

4 Equivalente a 610 millones de dólares.

5 A partir de que el censo de población de 1980 acusa serias deficiencias, el descenso se atribuye más a un subreporte de los datos.

6 La aportación siguió siendo tripartita.

7 Empresas como Televisa, Cemex, Bimbo y Telmex.

8 Comprende los aportes de los trabajadores en relación de dependencia y autónomos al Sistema de Jubilaciones y Pensiones

Información sobre los autores

Isalia Nava Bolaños. Es licenciada en Economía por la Universidad Nacional Autónoma de México (UNAM). Estudió la Maestría en Demografía en El Colegio de México y es candidata al Doctorado en Estudios de Población por la misma institución. Ha elaborado las ponencias "Seguridad social y dividendos demográficos", VIII Reunión Nacional de Investigación Demográfica en México: Repensando la agenda de políticas y acciones en el ámbito poblacional, Sociedad Mexicana de Demografía, Guadalajara, 6 al 9 de septiembre de 2006; "La discrepancia entre los dividendos demográficos y el sistema de pensiones de retiro", Taller evolución y tendencias de los sistemas de pensiones en México, Instituto de Investigaciones Económicas, UNAM, 2006. Correo electrónico: inava@colmex.mx

Roberto Ham Chande. Actuario de la UNAM. Maestría en Estadística Matemática del Centro Interamericano de Enseñanza de Estadística, Santiago, Chile. Maestría en Ciencias, Michigan State University. Doctor en Demografía, Université de Paris-X, Nanterre. Ha sido actuario del IMSS, del ISSSTE y de empresas privadas. Ha sido director del Centro de Estudios Demográficos y Desarrollo Urbano de El Colegio de México. Actualmente es profesor-investigador del Departamento de Estudios en Población de El Colegio de la Frontera Norte. Miembro del Sistema Nacional de Investigadores nivel III. Ha recibido la beca de investigación Fullbright. Autor de El envejecimiento en México: el siguiente reto de la transición demográfica, 2003, Porrúa y El Colegio de la Frontera Norte. Correo electrónico: rham@colmex.mx