La mitosis institucional como fenómeno de descentralización interna del sector público

Institutional Mitosis as an Internal Decentralization Phenomenon in the Public Sector

Roberto Fernández Llera*

* Jefe del Gabinete Técnico de la Sindicatura de Cuentas del Principado de Asturias. Plaza de Riego, 5, 33003 Oviedo, España.Tel. (34) 984 18 30 81. Correo-e: robertofll@sindicastur.es.

]]> Artículo recibido el 31 de mayo de 2012.

Resumen

España es un país notablemente complejo, debido a la doble descentralización. Una primera, de la administración central a las comunidades autónomas, y una segunda, por la división o mitosis institucional, consistente en el despliegue de numerosas entidades instrumentales, con diversas funciones, amplias plantillas de personal y crecientes presupuestos. En este trabajo se analiza este segundo fenómeno y sus implicaciones para la gestión pública y su fiscalización expost. Por su especial interés, se centra el objetivo en el ámbito de las comunidades autónomas. Se analizan las principales justificaciones teóricas y prácticas y se presenta un detallado panorama estadístico. Las cifras muestran un importante crecimiento del sector público instrumental en España, así como de la deuda que se acumula fuera del perímetro de consolidación. A la luz de esos resultados se exponen algunos desafíos para los órganos de control, con especial atención a la vigilancia de la deuda pública.

Palabras clave: gobiernos regionales, empresas públicas, deuda pública, tribunales de cuentas, España.

Abstract

Spain is a remarkably complex country, due to the double decentralization. The first one is the decentralization from the central government to the autonomous communities. The second one is due to the division or institutional mitosis, that is, the deployment of numerous special purpose entities, with different functions, large staffing and increasing budgets. In this paper we analyze this latter phenomenon and the implications for public management and ex post auditing. Given its special interest, the paper focuses in the autonomous communities. It discusses the major theoretical and practical justifications and presents a detailed statistical panorama. The figures show a significant growth in instrumental public sector in Spain, as well as debt accumulation outside the scope of consolidation. In light of these results, some challenges to the audit institutions are suggested, with special attention to the monitoring of public debt.

Keywords: regional governments, public enterprises, public debt, audit offices, Spain.

]]>INTRODUCCIÓN

La evaluación integral y permanente de la gestión pública ya no es sólo un simple desiderátum (eso quizás antes), ni tan siquiera una exigencia legal (más o menos cumplida) ni un obligado requerimiento de contenido económico (que también, por supuesto). Ahora que los recursos públicos son ciertamente escasos como consecuencia de la severa crisis económica; ahora que numerosas estructuras administrativas y de gobierno están en cuestión; ahora que todas las miradas se dirigen al sector público para que afronte sus obligaciones como garante de derechos básicos de ciudadanía frente a determinados excesos; ahora que se exige a los poderes públicos una activa implicación en la recuperación económica y en el diseño de un modelo de desarrollo más sólido, duradero y sostenible. Ahora más que nunca, junto al principio de legalidad, la eficacia, la eficiencia y la economía —e incluso otras variables como la sostenibilidad ambiental, la equidad o el impacto de género— deben ser las coordenadas básicas de la gestión pública, no ya sólo en lo que concierne a los ingresos y gastos del presupuesto, sino también en todos aquellos aspectos organizativos y de regulación que le son inherentes. Y es aquí donde la fiscalización, a través de la auditoría pública, tanto de regularidad como operativa, puede hacer un trabajo que, además de necesario, deviene en imprescindible.

Al circunscribir el análisis al caso de España, lo primero que hay que referir es que estamos ante un Estado notablemente complejo en lo que se refiere a la estructura y la composición de las administraciones públicas. Tal complejidad, para el caso que nos ocupa, tiene que ver con el papel protagonista de las entidades regionales o comunidades autónomas (CCAA), creadas ex novo por la Constitución española de 1978 como nivel de gobierno de base territorial, con autonomía política, financiera y administrativa para la gestión de sus respectivos intereses. Este diseño descentralizado, inédito hasta entonces en la historia de España, ha supuesto con su desarrollo el acercamiento a un modelo federal "asimétrico" (Agranoff, 1999; Conversi, 2007), el cual viene dado por la convivencia de un régimen común de financiación que se aplica en quince CCAA,1 junto a dos regímenes especiales, aplicables en las CCAA de Navarra y el País Vasco. Con respecto a las competencias de gasto, las CCAA de régimen común también mostraban importantes diferencias entre sí hasta el año 2002, cuando quedaron homologadas las diecisiete CCAA, sobre todo tras la plena asunción de la sanidad. De acuerdo con las cifras del cuadro 1, el agregado de las políticas de gasto en educación y salud, junto con las de protección social (atención a la dependencia, igualdad, juventud y otras), absorbió más de dos terceras partes del gasto autonómico total en 2009, lo que da idea del vuelco que se ha producido tras la gestión sanitaria por parte de las CCAA.2

El diseño institucional español también constituye una particularidad dentro del federalismo comparado en el ámbito internacional por otro motivo, de ahí su especial interés como caso de estudio en este trabajo. En el texto constitucional se quiso evitar expresamente la referencia expresa al concepto federal, tal como recuerdan Colomer (1998) o Funk (2010), y se diseñó en su lugar un "Estado de las autonomías", de carácter más abierto e indefinido. Se diferencia del federalismo ortodoxo en que en España las competencias no están nítidamente definidas entre niveles de gobierno3 e incluso se recoge una confusa cláusula constitucional en virtud de la cual "el Estado podrá transferir o delegar en las comunidades autónomas, mediante ley orgánica, facultades correspondientes a materia de titularidad estatal que por su propia naturaleza sean susceptibles de transferencia o delegación". En lo que respecta a los espacios fiscales de cada orden de gobierno, el sistema de financiación de las CCAA de régimen común (recordemos: todas, excepto Navarra y el País vasco) ha sido reformado en varias ocasiones (la última en 2009), sin que se prevea llegar a corto plazo a un modelo "definitivo". Todo ello es fuente habitual de tensión política en torno al modelo territorial español, debido precisamente a la indefinición de origen y al singular despliegue posterior.

Con todo, el "Estado de las autonomías" ha contribuido a fortalecer un intenso proceso de crecimiento económico, ha servido para promover mejoras de eficiencia y productividad y ha reforzado la cohesión interna entre territorios inicialmente muy dispares (Sevilla Segura, 2005; Esteller y Solé, 2005). Eso no obsta para que algunos elementos del "Estado de las autonomías" sean continuamente cuestionados, como es el caso de la ineficaz representación política de las CCAA en el Senado (Aja et al., 2005) o la deficiente coordinación presupuestaria y financiera entre niveles de gobierno (Monasterio Escudero y Fernández Llera, 2008), por citar sólo dos elementos de discusión. Las cifras ofrecidas, entre otros, por Blóchliger y King (2006), muestran que España se ha situado entre los Estados más descentralizados del mundo, tanto en términos de gasto como de ingresos fiscales. Incluso habría sido el primero de todos en términos de descentralización del gasto entre 1995 y 2004, sobre todo, por la ya comentada transferencia de la educación y la sanidad a las CCAA. El resultado es que las CCAA, habiendo partido desde cero en 1978, han logrado convertirse desde hace ya varios años en el principal agente de gasto público agregado en España, si bien es cierto que la asignación de recursos tributarios a las CCAA no ha discurrido en paralelo, provocando un importante desequilibrio fiscal vertical, como refleja el cuadro 2. Esta importancia financiera adquirida por las CCAA tiene evidentes consecuencias sobre el manejo del endeudamiento agregado de las administraciones públicas y la posición financiera del conjunto del sector público. En 2010 habían generado un 37.6 por ciento del déficit total de las administraciones públicas y acumulaban 18.6 por ciento de la deuda pública total.

De acuerdo con ese marco descentralizado y también para frenar un uso excesivo del déficit y la deuda, en 2001 se aprobó en España la normativa de estabilidad presupuestaria, adaptando las normas supranacionales de la unión Europea contenidas en el Pacto de Estabilidad y Crecimiento. Dicha normativa ha sido reformada en 2006 y, finalmente, en 2012, para modificar en cada caso la instrumentación de los objetivos de déficit, deuda y gasto, si bien en todos se ha mantenido la finalidad de reforzar los mecanismos internos de coordinación y control del endeudamiento, dado que los gobiernos subcentrales comparten con el gobierno central amplias potestades presupuestarias y financieras.4

La descentralización del sector público español no ha sido sólo ni exclusivamente la que se ha comentado hasta ahora, de raíz constitucional y orden político. Se ha comprobado una doble descentralización, más reciente en el tiempo, pero muy intensa en los últimos años. utilizando la capacidad autoorganizativa de las administraciones públicas con el fin de obtener una mayor eficiencia en los procedimientos de contratación, se han ido desplegando nuevas entidades instrumentales por parte de las administraciones públicas, con diferentes y variadas formas jurídicas.5 Son cada vez más abundantes en número, más diversificadas en sus funciones y más relevantes desde un punto de vista organizativo, presupuestario y financiero. A este fenómeno lo hemos llamado mitosis institucional, por analogía con el concepto propio de la biología, referido a la "división de la célula en la que, previa duplicación del material genético, cada célula hija recibe una dotación completa de cromosomas".6 Transmutando esta definición al caso que nos ocupa, podríamos definir la mitosis institucional como la "creación de entidades instrumentales para el desempeño de funciones específicas, partiendo de la propia estructura de la administración pública y previa asignación de presupuesto, medios materiales y personal".

En este trabajo se analizará la doble descentralización y su repercusión sobre la calidad de la gestión pública. Inevitablemente, será necesario acotar este ambicioso objetivo, motivo por el cual se ha optado por delimitar el ámbito de estudio a las CCAA, dado que se trata del nivel de gobierno con mayor crecimiento del gasto y mayor despliegue institucional durante los últimos años. Esto no quiere decir que se excluyan los otros dos órdenes de gobierno —central y local— pero las referencias serán para situar en términos relativos las CCAA dentro del conjunto del sector público español.

El objetivo concreto es analizar las principales causas que motivan la creación de entidades instrumentales en el sector público autonómico en España, planteando los retos inmediatos para su gestión y fiscalización. En la primera sección se analizarán las principales razones doctrinales y pragmáticas que se han alegado para justificar el crecimiento de las entidades instrumentales. En la segunda sección se presenta un panorama estadístico sobre este fenómeno, con las principales variables de tamaño y de influencia económica. A la luz de esos resultados, en la tercera sección se exponen algunos de los desafíos que tienen los órganos de control —externo e interno— a la hora de fiscalizar la legalidad, la regularidad contable y la gestión de las entidades instrumentales. una última sección cierra el trabajo con las principales conclusiones.

]]>ARGUMENTOS PARA UN CRECIMIENTO INSTITUCIONAL

El despliegue institucional de las administraciones públicas en España y, en especial, en el ámbito de las CCAA, ha conllevado también el crecimiento de las entidades instrumentales a su servicio, con diferentes denominaciones, formas jurídicas y funciones.7 Son numerosos los argumentos que se han esgrimido en la literatura académica —jurídica, económica o financiera— y desde el ámbito político. Algunos de esos razonamientos se hicieron explícitos pero otros, quizás inconfesables, se han tenido que adivinar, sospechar o intuir.

Argumentos ad hoc: sociedades instrumentales en puridad

Algunas de las entidades instrumentales simplemente se han creado para la gestión de un determinado evento cultural, social, deportivo o para la conmemoración de alguna efeméride histórica. Se alegan razones de eficacia y agilidad por la premura de los acontecimientos y actos a celebrar. Aun aceptando esta vía de argumentación, lo sensato es que, una vez concluido el fin para el que fueron creadas, se procediese a su liquidación o disolución, si bien esto no ocurre siempre así. En algunas ocasiones, la sociedad instrumental, con la misma forma jurídica o denominación o, en su caso, mudando parcialmente de cometidos, continúa su existencia más allá de su finalidad inicial.8 Incluso pueden darse casos extremos de entidades que languiden durante años, apenas sin personal ni funciones, pero consumiendo presupuesto y recursos públicos, lo cual debería evitarse por un simple criterio de racionalidad.

La supuesta (y no demostrada) eficiencia privada

Uno de los primeros argumentos para defender el uso de entidades instrumentales (en sentido amplio, sin entrar en su concreta forma jurídica) u otras asociaciones público-privadas, ha sido siempre el de la supuesta mejora que introducen con respecto a la gestión pública tradicional o burocrática. Esas potenciales ganancias de eficiencia han sido el principal argumento expuesto, que encuentra sustento académico en la relación principal-agente (Alchian y Demsetz, 1972), la burocracia que sólo busca maximizar el presupuesto público (Niskanen, 1971) o la ineficiencia X (Leibenstein, 1966). Desde la década de 1970 se comenzaron a cuestionar las políticas keynesianas que habían sido dominantes tras el final de la Segunda Guerra Mundial. Se criticaba el "mito de la benevolencia" del sector público (Brennan y Buchanan, 1980) e incluso se cuestionaba la supuesta superioridad de la regla de la mayoría en la toma de decisiones colectivas (Arrow, 1951). Baumol (1967) achacaba al sector público una baja productividad intrínseca, en lo que luego se conocería precisamente como la "enfermedad de Baumol". En la misma línea, Wolf (1979) elaboró una teoría de los "fallos del sector público", ocasionados por las especiales características de la demanda y oferta de bienes y servicios públicos. En la última década del siglo XX se abrió paso la doctrina de la nueva gestión pública, especialmente tras la publicación del trabajo doctrinal de Osborne y Gaebler (1992) que retaba a "reinventar el gobierno".

Con ese caldo de cultivo teórico, parece lógico que comenzara a cundir una visión muy pesimista del sector público, alentada políticamente por los gobiernos conservadores de Thatcher y Reagan en el Reino Unido y Estados Unidos, respectivamente. Las privatizaciones masivas de sociedades y empresas públicas comenzaban a ser muy importantes, apoyadas por la crítica general que se hacía a la multiplicidad de sus objetivos, a sus especiales relaciones laborales internas o al proceso político de designación del personal directivo, entre otros aspectos. Al mismo tiempo, florecían nuevas entidades instrumentales —no necesariamente ya en el ámbito industrial— que buscaban incorporar la gestión privada al ámbito público, para dinamizar los procedimientos administrativos, agilizar plazos, flexibilizar y diversificar las fuentes de financiación del sector público, y facilitar la contratación mercantil. Es lo que Bennet y DiLorenzo (1982) iban a llamar "gobierno subterráneo" (underground government), que se refiere a todo el entramado institucional nacido al calor y alrededor del propio sector público.

]]> En España este fenómeno sería más tardío y no llegaría con fuerza hasta la última década del siglo XX, coincidiendo así con la madurez del "Estado de las autonomías" y el consecuente adelgazamiento del gasto estatal. En esos años, las privatizaciones de empresas públicas estatales se aceleraron (Guarnido Rueda y Jaén García, 2005; Gámir Casares, 2005), alentadas políticamente y también por las exigencias de convergencia nominal con la Unión Europea. En definitiva, más para allegar fondos extraordinarios a las arcas públicas y contribuir a reducir el déficit público que por motivaciones de eficiencia (González de la Fe, 2003, 2004; Ortega Almón, 2003).Lo llamativo es que, al mismo tiempo que se privatizaban sociedades mercantiles y entidades públicas, se desplegaba una red alternativa de entidades instrumentales en las administraciones públicas, sobre todo en el ámbito autonómico y local. Eso hace pensar que este segundo proceso no fue un "renacimiento" ni mucho menos una "metástasis" del antiguo Instituto Nacional de Industria (ini) estatal, por utilizar los términos de Gómez Agustín (2000, 2010), sino más bien el resultado de un despliegue institucional sin precedentes que, en buena medida, abría la puerta a una "huida" del rígido y garantista derecho administrativo.9 No se buscaban nuevas parcelas de actividad, ni tampoco sustituir la actividad empresarial pública del Estado (sobre todo industrial), sino que se exploraban nuevas formas de gestión y nuevos ámbitos de actividad (de forma destacada, en el sector servicios), sin obviar las exigencias de eficiencia. No hay, por tanto, paradoja aparente en esta transición desde la doctrina de la nueva gestión pública hacia la gobernanza como nuevo paradigma o como síntesis de los paradigmas anteriores (Kim, 2007; Dussauge Laguna, 2009).

El abuso de una justificación basada en una supuesta mejor eficiencia de las entidades instrumentales asimiladas a una gestión privada ha llevado, según Maurandi Guillén (1995) y Pascual García (2010), a una elevación en la gravedad de la "huida", transitando primero desde el derecho administrativo general hacia un régimen administrativo o financiero singular y, en segunda instancia, hacia el derecho privado (básicamente, el derecho mercantil). El tercer estadio sería la "huida" del derecho, sin más apelativos, lo que equivaldría en la práctica a una ruptura del principio de legalidad, algo que no parece tolerable en modo alguno.

Además de lo anterior, en el caso concreto de las asociaciones público-privadas, ya sean puramente contractuales (por ejemplo, basadas en un contrato de concesión) o institucionalizadas (mediante una entidad mixta creada ad hoc), se defiende su uso por la implicación que hace de las empresas privadas en objetivos públicos, facilitando así la confluencia de intereses —impulso a la actividad económica y el empleo— e incardinando el reparto de riesgos financieros y constructivos (Comisión Europea, 2004; Euros-tat, 2004). Esto, a su vez, permitiría a las administraciones públicas obtener "valor por dinero" (value for money), al incorporar ganancias de eficiencia a cambio del desembolso de una determinada cuantía de pago.

El legislador estatal "se ha curado en salud", estableciendo en el Real Decreto Legislativo 3/2011, de 14 de noviembre, por el que se aprueba el texto refundido de la Ley de Contratos del Sector Público que "sólo podrán celebrarse contratos de colaboración entre el sector público y el sector privado cuando previamente se haya puesto de manifiesto, en la forma prevista en el artículo 134 [evaluación previa], que otras fórmulas alternativas de contratación no permiten la satisfacción de las finalidades públicas". Sabido esto, también es evidente que la gran ventaja de las asociaciones público-privadas —financiación extra que no repercute en el déficit público, a efectos de contabilidad nacional— supone un fuerte acicate, más aún en tiempos de crisis económica cuando la alternativa —frenar o paralizar las obras públicas— sería aún peor, ya que provocaría efectos negativos sobre la actividad económica y el empleo, en especial en los sectores de la construcción y afines.

Según la Comisión Europea (2003), la clave del éxito de la participación privada en la financiación de proyectos públicos estaría en la eficiente división de responsabilidades entre socios. Si así ocurre, el sector privado podría estar interesado en contribuir a la financiación de proyectos públicos a gran escala, atraído por la potencial rentabilidad de la inversión. A su lado, el sector público puede seguir ofreciendo infraestructuras y servicios públicos que de otra forma no podría. Para ello, cede los derechos de explotación al socio privado, aunque se puede reservar la fijación de unos estándares de calidad e incluso ofrecer apoyo directo en la financiación. Sin embargo, esta situación ideal no siempre se cumple. Como gráficamente señaló Iturriaga Nieva (2000), tanto las asociaciones público-privadas como ciertas entidades instrumentales del sector público no son más que "trampas al solitario" para completar es peligrosa "huida" tantas veces comentada.

Entidades insteumentales y obtención de financiación en los mercados financieros

La rígida y estricta normativa de estabilidad presupuestaria de 2001, que exigía el equilibrio presupuestario anual (salvo contadísimas excepciones), estimuló la proliferación de entidades instrumentales y otras fórmulas jurídico-financieras para mantener determinadas parcelas de gasto fuera del perímetro de consolidación. Aunque en 2006 dicha normativa se flexibilizó en parte, el fenómeno siguió produciéndose, como muestran las cifras aportadas por Fernández Llera (2009).

Lo cierto es que el principal argumento para la creación de entidades instrumentales o fórmulas de colaboración entre el sector público y las empresas privadas sigue siendo, en muchos casos, la obtención de financiación adicional para el sector público. Este es un hecho que antes de la presente crisis económica se intuía y que ahora ya se hace explícito incluso por parte de sus promotores.10 Sin embargo, es precio hacer algunas precisiones y apuntar algunos riesgos.

]]> En primer lugar, las asociaciones público-privadas suelen tener como contrapartida unos mayores costos financieros para el sector público, tal como recuerda Domínguez Sampedro (2008). En cambio, los costos de inversión, mantenimiento, reposición y operación suelen ser similares entre el sector público y las empresas privadas. Parece evidente que si se asume la maximización del beneficio como el objetivo principal de una empresa privada, no se llevarán a cabo proyectos de asociaciones público-privadas cuya tasa interna de rendimiento (tir) sea demasiado baja y, en ningún caso, cuando esté por debajo del tipo de interés de mercado como costo de oportunidad de los fondos invertidos. Souto Nieves (2003) recuerda que la TIR media en los países desarrollados puede oscilar entre 2 y 7 por ciento e incluso podría ser superior si se calcula con base en la rentabilidad a precios de eficiencia de la inversión marginalmente desplazada. En última instancia, sin controles internos y externos adecuados, previos y consuntivos, las asociaciones público-privadas podrían derivar en sobrecostos para el sector público, en incrementos del precio para el usuario final o, en el peor de los casos, en ambos efectos de forma simultánea.Tampoco se puede olvidar que las entidades instrumentales y ciertas asociaciones público-privadas conllevan un potencial problema de riesgo moral. En ausencia de una adecuada previsión de riesgos y eventualidades, el mercado financiero podría percibir que el sector privado goza de un aval universal e ilimitado cuando colabora con el sector público, despejando así el camino para implementar conductas financieras escasamente responsables. La disciplina del mercado financiero (Lane, 1993) no operaría eficazmente y ampliaría la capacidad de endeudamiento de las empresas privadas, gracias a una evaluación crediticia más favorable, ya que existiría una percepción de rescate (bailout) que llevaría a cabo el sector público en caso de insolvencia. En ese sentido, las agencias de calificación han tratado de hacer explícitos los criterios que deben cumplir las empresas públicas y entes dependientes para que no se consideren como un mero "apéndice" de la administración pública. Así, Fitch Ratings (2004) afirma que las entidades instrumentales presentan una finalidad de servicio público y no tienen como objetivo maximizar el beneficio, por lo que su posición financiera puede ser débil. Sin embargo, la calidad crediticia intrínseca de esas entidades instrumentales "no determina necesariamente su calificación cuando el apoyo del responsable es muy fuerte". Para esta agencia, la calificación crediticia (rating) de la administración pública y la de la entidad dependiente serán idénticas cuando exista una garantía estatutaria (universal e ilimitada) o específica (por ejemplo, para una emisión concreta de deuda) por parte de la primera sobre la segunda. En otros casos, las calificaciones respectivas podrán diferir (en general, siendo menor la de la entidad instrumental) si hay un compromiso escrito de apoyo (comfort letter) que, por definición, siempre será más débil que una garantía o un aval. Si ni siquiera existe ese compromiso escrito, entonces el rating de la entidad instrumental será establecido en función de cuatro características de apreciación más subjetiva: estatus legal e institucional, grado de integración, importancia estratégica y control efectivo.

Fitch Ratings (2007) ha reconocido que calcula el riesgo indirecto contingente de una administración pública regional o local evaluando no sólo la administración general del ente territorial sino también sus empresas u organismos descentralizados. Considera la agencia como no favorables los préstamos excesivos a las empresas dependientes del ente territorial, así como las transferencias cuya finalidad sea el auxilio o el rescate a la entidad instrumental (indicativos ambos del riesgo moral apuntado). En el extremo contrario, valora positivamente "las obligaciones financieras de empresas del ente territorial que sean autosustentables".

Control, consolidación y fiscalización de las entidades instrumentales

El manual práctico del Sistema Europeo de Cuentas Nacionales y Regionales o SEC-95 (Eurostat, 2002) ha establecido que sólo las entidades institucionales públicas no orientadas al mercado deben ubicarse dentro del perímetro de consolidación. Esto exige que se cumplan simultáneamente las siguientes condiciones:

]]> En este punto, habría que discernir lo que es estrictamente la ubicación de una entidad instrumental dentro del perímetro de consolidación (básicamente, a efectos de la consolidación del déficit y la deuda) y lo que supone la integración de una determinada entidad dentro del sector público.11 Esta segunda circunstancia abarca necesariamente un ámbito subjetivo más amplio que el de la normativa de estabilidad presupuestaria. Dicho de otra forma: la ubicación de una entidad instrumental en el perímetro de consolidación es condición suficiente —pero no necesaria— para su integración en el sector público. O viceversa: la integración de una entidad instrumental en el sector público es condición necesaria (pero no suficiente) para su ubicación dentro del perímetro de consolidación de las administraciones públicas.• La entidad tiene autonomía de decisión y un completo sistema de cuentas.

• Está participada (directa o indirectamente) de forma mayoritaria o, en su caso, controlada de forma efectiva por la administración pública de origen.

• Desempeña funciones de redistribución de la renta o la riqueza o, en los demás casos, sus ingresos por ventas no alcanzan 50 por ciento de los costos de producción (tomando el cómputo de varios ejercicios económicos).

El problema y la duda razonable pueden venir sobre todo del caso de sociedades mercantiles, fundaciones y consorcios. En el caso de que la entidad esté participada o financiada mayoritariamente —y muchas veces totalmente— por una administración pública o cualquiera de sus entidades instrumentales, no cabrían muchas dudas de que se trata de una entidad dentro del perímetro de consolidación y, por ende, integrada en el sector público a todos los efectos, incluida la rendición de cuentas y de gestión ante el correspondiente órgano de control externo (el de la comunidad autónoma, sin perjuicio de la intervención que, en su caso, pudiese llevar a cabo el Tribunal de Cuentas de España).

Cabría preguntarse entonces qué ocurre con las entidades de mayoría pública conjunta, es decir, todas aquellas en las que ninguna administración pública, individualmente considerada, ostenta una posición de dominio, directa o indirecta, aunque dicha entidad sí tiene una participación mayoritaria —o incluso total— de varias administraciones públicas. Lo que parece claro es que quedan integradas en el sector público, por lo que pueden y, en consecuencia, deben ser fiscalizadas por el correspondiente órgano de control externo; pero, ¿cuál en concreto? La propuesta que aquí se plantea es la siguiente:

• Si todas las administraciones públicas participantes —de forma directa o indirecta— están situadas dentro de la misma comunidad autónoma, la entidad debería rendir cuentas y gestión ante el órgano de control externo de esa comunidad autónoma.

• Si las administraciones públicas participantes están en varias CCAA, sin la participación de la administración central en cualquiera de sus extensiones, entonces la fiscalización podría dejarse en manos del órgano de control externo de la comunidad autónoma que ostente la posición de dominio. Si no queda muy clara, el Tribunal de Cuentas de España se haría cargo de la fiscalización.

• Si las administraciones públicas participantes están en varias CCAA y además participa la administración central en cualquiera de sus extensiones, entonces la fiscalización quedaría en manos del Tribunal de Cuentas del España.

En otros casos, cuando la participación de una administración pública no es mayoritaria en la sociedad instrumental, pero dicha administración pública dispone de capacidad para determinar la política general de la entidad (control efectivo), entonces la entidad instrumental debe quedar integrada dentro del sector público, aunque podría no ubicarse dentro del perímetro de consolidación, de acuerdo con los criterios del sec-95. Esto sucede cuando la administración pública tiene —directa o indirectamente— la mayoría de los derechos de voto en la entidad instrumental y puede nombrar y destituir a la mayoría de los miembros ejecutivos de los órganos de gobierno de la entidad, pero la actividad de la entidad se financia mayoritariamente con ingresos por ventas.

No existe consenso legal ni doctrinal a la hora de determinar la integración de una determinada entidad instrumental en el sector público. Arias Rodríguez (2010) recomienda utilizar criterios prácticos, en lugar de retorcer las interpretaciones jurídicas que muchas veces se utilizan para evitar la fiscalización, bajo la apariencia de una participación pública intencionadamente minoritaria y un control efectivo que, o bien no se ejerce, o simplemente no es tal. El autor propone algunos ejercicios muy sencillos, haciéndose eco a su vez de algunos informes de fiscalización de los órganos de control externo. Así, por ejemplo, sugiere que si se cede a una entidad instrumental el uso de instalaciones de la administración pública, podría considerarse que esto es una aportación en especie, la cual alteraría el capital social o la dotación fundacional, incluso hasta convertirla de facto en una entidad integrada dentro del sector público. Otro indicio sería la coincidencia del domicilio social de la entidad supuestamente privada con el de la propia administración pública.

]]> En el caso de las entidades de minoría pública conjunta, donde ni la participación directa o indirecta de una administración pública ni del sector administraciones públicas en su conjunto son mayoritarias, también se debería atender el criterio del control efectivo, y si no se puede determinar con precisión, bastaría con analizar si su financiación proviene mayoritariamente del sector público a través de subvenciones, avales, cesiones patrimoniales u otros instrumentos análogos. Mutando el conocido lema de "demasiado grande para caer" (too big tofail), sería bueno comprobar si una entidad instrumental es "demasiado pública para caer" (too public tofail). Dicho de otra forma: si se le retirasen los ingresos que percibe de las administraciones públicas, muchas de esas entidades instrumentales simplemente desaparecerían.En definitiva, ante la existencia de dudas razonables sobre la integración de una entidad instrumental en el sector público, debería utilizarse el criterio de la fiscalización preventiva (por defecto). El coste de la alternativa, esto es, la ausencia de control, siempre sería mayor en términos de pérdida de transparencia y debilitamiento del seguimiento democrático sobre la gestión de ciertas entidades instrumentales. Como también ha escrito Arias Rodríguez (2010), "en materia de control debe primar un criterio antiformalista y real, so pena de convertir la fiscalización en una logomaquia inútil". Sigue así las recomendaciones que el propio Tribunal de Cuentas (1996) había planteado en una conocida moción. El supremo órgano fiscalizador instaba entonces a definir el concepto de empresa pública —en general de cualquier entidad instrumental— teniendo como base no sólo el criterio de participación mayoritaria en el capital social, sino también el criterio del ejercicio del control o dominio efectivo, directo o indirecto, para evitar así criterios interpretativos divergentes sobre la obligación de rendir cuentas. Asimismo, sugería regular los plazos y procedimientos de las entidades en las que el sector público ejerce el control o dominio efectivo sin ostentar la participación mayoritaria. También aludía a una necesaria regulación legal para evitar los potenciales conflictos entre la confidencialidad de determinadas informaciones relativas a las entidades instrumentales y la función fiscalizadora del Tribunal de Cuentas. Sólo su sugerencia de establecer un inventario detallado de entidades instrumentales ha sido plenamente desarrollada, pero todavía con notables lagunas.

La envolvente de la transparencia

La transparencia dentro del sector público, como estadio primero y final del control, ha recibido un destacado impulso en los últimos años, bajo el auspicio de organismos e instituciones internacionales como la Organización para la Cooperación y el Desarrollo Económicos (OCDE) (2001), Fondo Monetario Internacional (FMI) (2007) u Organización Internacional de las Entidades Fiscalizadoras Superiores (Intosai es su acrónimo en inglés) (2010). La transparencia debe extenderse a todas las parcelas de la actividad pública, mejorando la responsabilidad de los gestores, la rendición de cuentas (accountability) y la eficiencia del sector público. La transparencia implica una actuación del sector público ampliamente abierta a los ciudadanos, ofreciendo información respecto a la estructura y funciones de los diversos niveles y organismos de gobierno, las intenciones de política económica, datos completos respecto a las cuentas públicas y estimaciones rigurosas de proyecciones y tendencias futuras de gastos e ingresos (FMI, 2007). Asimismo, la transparencia se sustancia en la elaboración de indicadores y en la publicación de datos fácilmente accesibles, actualizados, comprensibles y comparables internacionalmente, acerca de la actuación del sector público en sentido amplio, incluyendo, como es natural, las entidades instrumentales, las actividades regulatorias y las asociaciones público-privadas.

En síntesis, la transparencia incentiva la eficacia, eficiencia y economía en la gestión pública. No se trata sólo de llevar a cabo prácticas legales —lo cual se da por supuesto— sino también conductas éticas recomendables, lo cual supone una elevación en la escala de exigencias al gestor público. En esta línea parecen ir normativas como la Ley 4/2007, del 3 de abril, de transparencia de las relaciones financieras entre las administraciones públicas y las empresas públicas, y de transparencia financiera de determinadas empresas. Más recientemente, el Tribunal de Cuentas (2011) también ha apostado por reforzar y clarificar la regulación del deber de colaboración de numerosas entidades para facilitar su fiscalización.

Por desgracia, en España la falta de transparencia se ha retroalimentado al calor de un importante crecimiento de las entidades instrumentales, precisamente debido a la ausencia de control sobre algunas de ellas. Esto, parece lógico, tiene que empezar a cambiar, sobre todo cuando el contexto económico es tan desfavorable y las actuaciones públicas han de ser más transparentes y eficientes que nunca.

Evidencia empírica para las CCAA

No hay demasiados estudios que analicen empíricamente los determinantes del crecimiento de la entidades institucionales en las CCAA en España, algo que sí se ha constatado para otros países y, de manera muy fundamental, para Estados Unidos.12 Algunos autores han apuntado los argumentos teóricos, como Monasterio Escudero (1996) cuando enuncia el "desplazamiento" de la deuda fuera del presupuesto en respuesta a las severas restricciones institucionales para la financiación crediticia. Otros estudios son meramente descriptivos, entre otros los de Ezquiaga Domínguez y Ferrero (1997), Giráldez Pidal (1999), Ortega Almón y Sánchez Domínguez (2002) o Utrilla de la Hoz (2006). En fin, sólo unos pocos trabajos han tratado de modelizar este fenómeno para el ámbito autonómico, como es el caso de Monasterio Escudero etal. (1999), Fernández Llera (2005), Cuadrado Roura y Carrillo Neff (2008) y Prado et al. (2009a, 2009b).

]]> En cuanto a la evaluación de la eficiencia de las entidades instrumentales, la literatura empírica es todavía muy incipiente. Casi siempre la eficiencia la evalúan de forma parcial los servicios públicos y casi siempre también desde el ámbito académico, no desde las propias instituciones afectadas.13 Las conclusiones de este tipo de estudios no suelen ser concluyentes, en el sentido de que, con carácter general, no demuestran que las entidades instrumentales especializadas sean más eficientes que la gestión pública tradicional. Por su parte, algunos tribunales de cuentas y órganos de control externo, como la Cámara de Cuentas de Andalucía (2004), han comenzado a introducir técnicas de medición de la eficiencia como el Análisis Envolvente de Datos (DEA) en sus fiscalizaciones operativas. Desde luego, resta mucho trabajo por hacer.Fernández Llera y García Valiñas (2010) han intentado capturar el efecto combinado de variables institucionales, políticas y económicas sobre el crecimiento de las entidades instrumentales y, más concretamente, sobre el crecimiento de la deuda situada fuera del perímetro de consolidación. También se incorpora como novedad una medida aproximada de la productividad del sector público como hipotético determinante del crecimiento de ese tipo de deuda no consolidable. El trabajo abarca un amplio periodo entre 1994 y 2008 y toma como objeto de estudio las 17 CCAA. Las conclusiones de este estudio, en parte coincidentes con los trabajos empíricos ya citados, se podrían resumir en las siguientes:

• Existe una relación directa y significativa entre el número de entidades instrumentales (empresas públicas, según la definición de la Intervención General de la Administración del Estado) y la deuda acumulada fuera del perímetro de consolidación.

• Una mayor desviación del objetivo de déficit en el periodo inmediatamente anterior provoca un mayor recurso al endeudamiento no consolidable. Además, la introducción de la normativa de estabilidad presupuestaria en 2001 ha incrementado significativamente la deuda de las empresas públicas. Todo ello confirmaría el desplazamiento del endeudamiento hacia formalizaciones no sujetas a estrictas restricciones.

• La baja productividad del factor trabajo en el sector público opera como un revulsivo para la acumulación de deuda fuera del perímetro de consolidación. Esta quizás es la conclusión más atractiva y novedosa, ya que indicaría que las CCAA menos productivas en el sector de servicios de no mercado son también las que más acuden a la deuda con sus empresas públicas.

• En general, las variables políticas (ciclo electoral autonómico, ideología del gobierno autonómico, alternancia en el signo político del gobierno autonómico y alineamiento político entre el gobierno autonómico y el central) no tienen una influencia significativa en el volumen de deuda no consolidable. Además, son muy sensibles a su especificación concreta en el modelo, coincidiendo en esta apreciación con las conclusiones de estudios empíricos previos.

• La variable de control utilizada (combinación del producto interno bruto [PIB] per cápita regional y el nivel de competencias) es significativa. Ejerce un efecto directo sobre la deuda de las empresas públicas, lo cual indica que a mayor volumen de gasto gestionado por las CCAA, también es mayor la deuda de sus empresas públicas. No obstante, este efecto se ha matizado a partir de 2002, tras la cesión de la sanidad a las CCAA de "vía lenta" y la práctica homologación competencial entre ellas.

PANORAMA ESTADÍSTICO DEL SECTOR PÚBLICO INSTRUMENTAL

]]> Los argumentos apuntados hasta ahora se pueden reconstruir y reforzar con algunos datos bastante contundentes. En el cuadro 3 se contabilizan los tres principales tipos de entidades instrumentales (empresas públicas, fundaciones y consorcios), según el orden de gobierno del que dependen o en el que han sido creadas. Se aprecia la fortaleza de las CCAA, verdaderas protagonistas en la creación de entidades instrumentales en el periodo considerado. Si se suman estos tres tipos de entidades instrumentales, se comprueba que las CCAA acumulaban 47.1 por ciento del total en 2009, un porcentaje muy superior al de su participación en el gasto público en España (35.7%), según se apuntó en el cuadro 2. Por otra parte, se debe destacar el fortísimo crecimiento de las fundaciones y las empresas públicas, dos figuras jurídicas que, en principio, tiene su origen en el derecho privado, en contraste con los consorcios, diseñados expresamente para articular la colaboración interadministariva, tal como recuerdan Herrero Sánchez et al. (2011).Consorcios, sociedades mercantiles y fundaciones, las tres entidades instrumentales más numerosas y las que más han crecido en los últimos años, suponían conjuntamente 79 por ciento de la administración instrumental de las CCAA en julio de 2011 (cuadro 4). Del mismo modo, se observa que más de la mitad de las entidades instrumentales totales se sitúa fuera del perímetro de consolidación en la misma fecha, es decir, su endeudamiento no se computaría junto con el de las CCAA a efectos del cumplimiento de los objetivos legales de déficit y deuda. Una tercera conclusión interesante es que entre 2008 y 2011, ya con la crisis económica desplegando toda su fuerza, las CCAA no han detenido el ritmo de creación de entidades instrumentales, con la excepción de una ínfima reducción con el último dato disponible, correspondiente a julio de 2011, el cual todavía no es suficiente para concluir si se ha emprendido un proceso de ajuste o si en realidad constituye un simple dato anecdótico.

Al relacionar los tres principales tipos de entidades instrumentales con su actividad principal (cuadro 5), se observa un claro protagonismo de los servicios, de manera muy destacada en las fundaciones (96.9% del total) y en los consorcios (86% del total). Las sociedades mercantiles muestran un perfil más variado y, así, resulta significativo que 13.8 por ciento de las mismas realicen actividades de industria y energía, además de otro 13.8 por ciento en la rama de la construcción. Las actividades profesionales, científicas y técnicas se emplean en buena parte de los tres tipos de entidades instrumentales, pero sobre todo en las fundaciones. Quizás se deba destacar también que las sociedades mercantiles de la rama de información y comunicaciones absorben 9.7 por ciento del total, sobre todo por el peso de las radiotelevisiones públicas de las CCAA.

Si se compara la distribución anterior con la clasificación funcional del gasto de las CCAA del cuadro 1, se puede inferir que las entidades instrumentales no se utilizan en su mayoría para los programas de gasto más importantes en los presupuestos autonómicos consolidados. Así, por ejemplo, en la rama de actividades sanitarias y de servicios sociales (Q) se ubica 13 por ciento de los consorcios, 12.2 por ciento de las fundaciones y 2.9 por ciento de las sociedades mercantiles. En cambio, estos dos gastos absorben conjuntamente 42.1 por ciento del presupuesto consolidado total, lo cual indica que estos gastos se siguen gestionando en su gran mayoría mediante la administración general y otro tipo de entidades instrumentales como organismos autónomos, entes públicos o entidades públicas empresariales (in-houseproviding). Conclusiones similares se obtienen para la educación, pero no así para la rama de actividades artísticas, recreativas y de entretenimiento (R) donde se ubica 9.8 por ciento de los consorcios, 11.5 por ciento de las fundaciones y 6.1 por ciento de las sociedades mercantiles. En cambio, el gasto en actividades recreativas, cultura y religión —lo más cercano a la citada rama— sólo absorbe 2.8 por ciento del presupuesto consolidado total de las CCAA, lo cual podría indicar que se gestiona en buena medida con este tipo de entidades instrumentales.

Aún más relevante que el número de entidades instrumentales per se, resulta el dato de su importancia económica (cuadro 6), con el fin de valorar con mayor precisión su importancia en el entramado institucional de las CCAA. Tomando en exclusiva los datos de la producción de las empresas públicas —por lo tanto, dejando fuera consorcios, fundaciones y otro tipo de entidades instrumentales— se comprueba que su peso económico se ha mantenido muy estable en torno a 0.5 por ciento del PIB, aun cuando su número se ha incrementado notablemente, como ya se comentó. El corolario es inmediato: la productividad media de las empresas públicas ha seguido una senda decreciente entre 2003 y 2009. Las cifras de valor añadido bruto y remuneración de asalariados son también muy estables y ciertamente reducidas. Baste señalar que el gasto en personal ronda 25 por ciento de la producción total de las empresas públicas y es la mitad de los importes de la formación bruta de capital. En cambio, se registran mayores oscilaciones y cierto deterioro en el ahorro generado por las empresas públicas (negativo desde que comenzó la crisis económica en 2008) y en la capacidad de financiación (negativa en todos los años de la serie).

Por ramas de actividad (cuadro 7), se puede comprobar la importancia de industria y energía (rama 2) y de comercio, reparación de vehículos de motor, transporte, almacenamiento y hostelería (rama 4). Las dos en conjunto suman entre 50 y 60 por ciento de la producción total, del valor añadido bruto, de la remuneración de asalariados y de la formación bruta de capital.

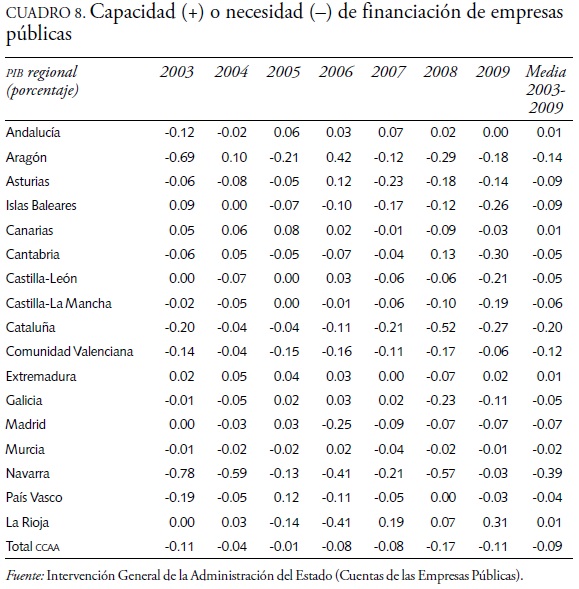

En el cuadro 8 se comprueba que las empresas públicas de las CCAA tienen, en promedio, una posición cercana a la de balance financiero, algo que no parece haberse modificado con la crisis económica a partir de 2008. Bien es cierto que algunas CCAA, como Cataluña, la Comunidad Valenciana y Navarra han tenido los peores resultados y registran necesidad de financiación todos los años entre 2003 y 2009.

]]>

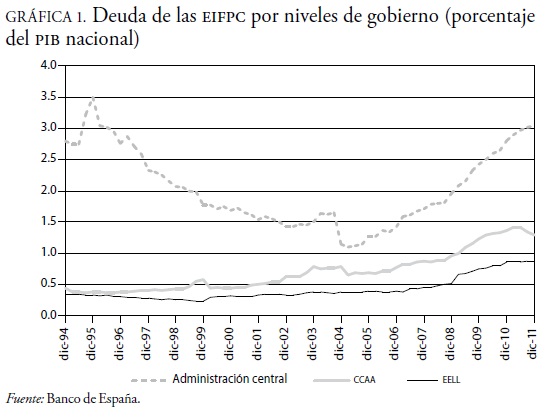

La última variable que se considera es la deuda de las entidades instrumentales fuera del perímetro de consolidación (por simplicidad, EIFPC), para evaluar si se ha utilizado este mecanismo para desplazar deuda por parte de las CCAA.14 En efecto, esta variable no ha parado de aumentar desde 2004 y ya supera uno por ciento del PIB nacional (gráfica 1), aunque se detecta una tímida recaída a partir de 2011, probablemente por el proceso de racionalización del sector público instrumental que se lleva a cabo en las CCAA desde ese año (Ministerio de Economía y Hacienda, 2012). Al comparar la deuda pública de las CCAA en sentido estricto (deuda consolidable) con la deuda de las EIFPC se comprueba que la desproporción es notable, a favor de la primera, si bien la segunda gana terreno año tras año (gráfica 2).

El análisis de la deuda de las EIFPC adquiere un significado especial cuando se desagrega por CCAA (cuadro 9). Aquí se observan dos tipos de efectos: el producido por la estricta normativa de estabilidad presupuestaria de 2001 y, en segundo lugar, la repercusión causada por la crisis económica a partir de 2008. Ambos acontecimientos han servido para que se incremente de forma notable la deuda viva situada fuera del perímetro de consolidación. En el primer caso, como respuesta a una normativa rígida y estricta; en el segundo, para obtener financiación adicional fuera de los canales habituales de endeudamiento de las administraciones públicas. Además se observa una serie de patrones individuales que no es posible obviar, por ejemplo, la elevada cifra de deuda no consolidable en los últimos años en las CCAA de las Islas Baleares, Castilla-La Mancha, Cataluña y la Comunidad Valenciana. Con la referencia agregada (el dato realmente relevante a efectos del Pacto de Estabilidad y Crecimiento de la unión Europea), puede verse que la cifra alcanzó 1.3 por ciento del PIB nacional en diciembre de 2011, lo que no es preocupante en exceso, aunque sí cabe destacar que es el máximo histórico y que, además, no ha dejado de aumentar, tanto en etapas de fuerte crecimiento económico como en la posterior crisis. Como es obvio, una comunidad autónoma de cierto tamaño como Cataluña es la que más condiciona el saldo agregado. En términos de deuda por habitante, Cataluña también lidera la estadística, casi triplicando la media de las CCAA y 41 por ciento por encima de la segunda de la clasificación (gráfica 3).

Para cerrar este panorama estadístico, podría decirse que la realidad de las entidades instrumentales de las CCAA muestra un número creciente (sobre todo en el caso de fundaciones, consorcios y sociedades mercantiles), una actividad económica diversificada (pero escasamente productiva) y una orientación mayoritaria hacia las ramas de servicios. Lo más preocupante son los crecientes niveles de deuda viva de las EIFPC, no tanto a nivel agregado, pero sí particularmente en algunas CCAA que, de no ser atajados, pueden conducir a medio plazo a cifras y niveles insostenibles.

]]> En resumen, la relevancia de este análisis estadístico estriba precisamente en que las CCAA han podido utilizar con intensidad la vía de las entidades instrumentales por dos motivos fundamentales: la huida de los controles administrativos (para ganar eficacia y agilidad en las actuaciones públicas) y el desplazamiento de una parte de su deuda fuera del perímetro de consolidación (para sortear las limitaciones legales al endeudamiento y abaratar los "costes relativos" de su financiación, tal como enunciaron Marlow y Joulfaian, 1989).

ALGUNAS PROPUESTAS DE REFORMA

A la vista de lo anterior, se pueden plantear algunas propuestas de cara a mejorar sustancialmente la fiscalización de las entidades instrumentales públicas, dada su creciente importancia en la gestión de servicios públicos y su ascendente papel en la deuda total de las administraciones públicas. Algunas de estas recomendaciones, mínimas y necesarias, aunque no suficientes, son específicas para España, si bien podrían extrapolarse a otros países descentralizados o federales.

Organización general y reestructuración de la administración instrumental

La enorme diversidad de las entidades instrumentales, su creciente número, su importancia económica, financiera y presupuestaria, así como las implicaciones en otros órdenes de la gestión pública, como la política de personal o la contratación pública, requieren el máximo rigor en la organización y no menos claridad en las fiscalizaciones que deban realizarse.

Igual que en su momento se fiscalizaron en España los procesos de privatización de empresas públicas estatales (véase, por ejemplo, Tribunal de Cuentas, 2009a) o los procesos de reestructuración del sector público empresarial (véase, entre otros, Tribunal de Cuentas, 2009b), ahora debe hacerse lo propio en el ámbito autonómico y local. Para facilitar esta tarea, previamente será necesario seguir algunas recomendaciones básicas, como las que hacía el Consello de Contas de Galicia (2008), instando a la aprobación "de una norma que defina, sistematice y regule el modelo organizativo del sector público autonómico".

Algunas CCAA se han adelantado a este proceso e incluso a los efectos de la crisis económica, aprobando leyes específicas de reordenación institucional interna. Así, por ejemplo, en 2008 y 2009, en las CCAA de Aragón y Navarra, respectivamente, se crearon sendas superestructuras o holdings empresariales autonómicos, con el objeto de racionalizar y centralizar en alguna medida las participaciones empresariales autonómicas. La ley aragonesa aspira explícitamente a "apoyar el funcionamiento de las empresas públicas de la comunidad autónoma, proporcionando directrices comunes de actuación, haciendo el seguimiento de su gestión y asegurando la transparencia de su funcionamiento, de acuerdo con criterios de eficiencia, rentabilidad, respeto a las reglas de mercado y de la libre competencia y responsabilidad social". Otras CCAA han comenzado a reordenar su sector público instrumental a partir de 2009, tras los ajustes presupuestarios forzados por la situación de crisis económica. A partir de 2011 el proceso se ha intensificado, sobre todo después del acuerdo marco multilateral, alcanzado entre todas las CCAA y el gobierno de España en 2010, para la sostenibilidad de las finanzas públicas. En dicho acuerdo se plasma una serie de compromisos presupuestarios con el objetivo de avanzar en el ajuste estructural del conjunto de las administraciones públicas y, para el caso de las CCAA, se explicita un compromiso claro para la implementación de planes de racionalización y eficiencia del gasto público, incluyendo el que despliega su sector público instrumental.

Los órganos de control externo deben mostrar una especial sensibilidad en este ámbito, elaborando informes especializados que incluyan recomendaciones explícitas para la mejora de la gestión y, en su caso, proponiendo las reformas legislativas que se consideren oportunas. La crisis económica exige ajustes severos y reorganizaciones profundas en las entidades instrumentales del sector público, pero esto no es más que un acicate adicional para una tarea inherente a la función de fiscalización de los órganos de control externo.

]]>Entidades instrumentales, estabilidad presupuestaria y transparencia

La repercusión efectiva de las entidades instrumentales sobre la estabilidad presupuestaria y la sostenibilidad financiera, toda vez que parece haber sido una de las principales motivaciones para su nacimiento, ha de vigilarse con extremo cuidado. Especialmente efectivo ha de ser el seguimiento de los saldos presupuestarios, la deuda a lo largo del ciclo económico, los compromisos plurianuales de gasto y las obligaciones contingentes.

En segundo lugar, es preciso avanzar hacia una mayor transparencia general en torno a las entidades instrumentales. Se debería exigir a todas las entidades integradas en el sector público un esfuerzo adicional para que definan unos objetivos claros y fiscalizables en sus respectivas memorias y programaciones. Conviene delimitar nítidamente la frontera entre su misión (cometido general), sus funciones (competencias), el objetivo que persiguen (cuanto más concreto, mejor se podrá fiscalizar su cumplimiento), el impacto o resultado final perseguido con la política, los recursos con que cuentan y las actividades o tareas que van a desarrollar. Debe profundizarse en la elaboración de una amplia batería de indicadores de gestión, formulados tanto en términos cuantitativos (eficacia, eficiencia y economía) como cualitativos (calidad); de producto (output) y de resultado (outcome); agregados y desagregados. Como filosofía general, se debería aspirar a que las entidades fiscalizadas transiten paulatinamente del estadio de la desconfianza con el órgano de control externo al estadio de la complicidad o, cuando menos, al intermedio de la colaboración leal.

Donde lo habitual sea la ausencia de objetivos o de indicadores de gestión, el órgano de control externo tendría que incorporar su próxima elaboración como primera recomendación. En caso de negativa sistemática o completa inacción por parte de la entidad fiscalizada, el órgano de control externo informaría a la instancia correspondiente (Tribunal de Cuentas, Fiscalía o Tribunales de Justicia) para que actuase en consecuencia. Incluso se podría plantear la posibilidad de vincular la percepción de ayudas y subvenciones por parte de una entidad instrumental a la rendición de cuentas en tiempo y forma ante el órgano de control externo.

Siguiendo con la transparencia, los órganos de control externo podrían elaborar bases de datos de libre acceso, basadas en el inventario general de entidades públicas que ya existe, pero incluso yendo más allá. Se podría avanzar con la inclusión de recomendaciones coordinadas de gestión, en términos de legalidad, regularidad contable, eficacia, eficiencia y economía; para ello tomarían como referencia sus propios informes de fiscalización. En particular, es necesario que se avance en la elaboración y la publicación de informes detallados sobre composición, actividades, capitalización, personal, contratación y productividad de todas las entidades que forman parte del sector público. En un esfuerzo adicional, los órganos de control externo también deberían preocuparse por fiscalizar la sostenibilidad en la gestión de las entidades instrumentales, algo que también se contempla en la Ley 2/2011, de 4 de marzo, de Economía Sostenible.

Entes instrumentales y contratación

La legislación española sobre contratos públicos otorga la condición de poder adjudicador a toda entidad con personalidad jurídica propia que haya sido creada específicamente para satisfacer necesidades de interés general, siempre que una o varias administraciones públicas financien mayoritaria-mente su actividad, controlen su gestión o nombren a más de la mitad de los miembros de su órgano de administración. Esta consideración como poder adjudicador, pese a no ser administración pública, implica que dichas entidades instrumentales deben someter su actuación en materia de contratación a lo dispuesto en el Real Decreto Legislativo 3/2011, de 14 de noviembre, por el que se aprueba el texto refundido de la Ley de Contratos del Sector Público, en el caso de que realicen contratos sujetos a regulación armonizada.

Como ha señalado Vicente Queralt (2007), lo fundamental a la hora de fiscalizar las entidades instrumentales como poder adjudicador no es tanto la naturaleza objetiva de la actividad cuanto las condiciones en que la sociedad pública actúa en el mercado. El papel de los órganos de control externo en este punto debe pasar por discernir claramente las entidades instrumentales que actúan por cuenta de una administración pública (distinguiendo, a su vez, si actúan como poder adjudicador o no) y las que lo hacen a título propio. En particular, se debe reforzar el seguimiento de las asociaciones público-privadas, tanto las puramente contractuales como las institucionalizadas. Aquí será preciso reforzar la coordinación entre el control interno (evaluación previa de alternativas) y el control externo (fiscalización ex post de los resultados de gestión). Resulta notable incidir en el desarrollo práctico del concepto legal de "oferta económicamente más ventajosa", mucho más amplio y general que el de "precio más bajo", cuyo abuso ha llevado en numerosas ocasiones a una contratación pública ineficiente, con grandes desajustes entre el importe de licitación o adjudicación y el costo final resultante.

]]>Entes instrumentales y política de personal

Los costos de personal suponen una parte importante del volumen de gasto de las entidades instrumentales, aunque en términos de gasto público agregado no constituya (aún) una magnitud excesiva, tal como ya se comentó. El mantenimiento de las tasas de crecimiento de estos costos laborales, con una economía debilitada y una tasa de inflación muy baja, podría acarrear un problema de insostenibilidad a mediano plazo.

Otro problema es el que el propio Tribunal de Cuentas (2009c) ha señalado, a la luz de su experiencia fiscalizadora en los últimos años. Se trata de los peligros que entraña la proliferación de determinadas asociaciones público-privadas que, en ocasiones, concluyen con la estabilización laboral de trabajadores de las empresas privadas en la propia administración pública contratante o, de la misma forma, la conversión de trabajadores laborales de la propia administración pública en indefinidos (pero no fijos), en virtud de sentencias judiciales.15 Para no conculcar los principios constitucionales de igualdad, mérito y capacidad en los procedimientos de acceso al empleo público, es preciso acometer un estrecho seguimiento de estos procedimientos, emprendiendo también algunas reformas normativas y procedimentales.

Con respecto a las retribuciones, también hay varios asuntos a clarificar y en los cuales los órganos de control externo pueden cumplir un papel muy relevante. Por ejemplo, sobre el reconocimiento de servicios prestados o "trienios" cuando la actividad se ha desempeñado en entidades sujetas al derecho privado (fundaciones y sociedades mercantiles). Aunque la doctrina jurisprudencial parece que no acepta esta línea de argumentación, son numerosos los mecanismos para burlar o falsear este requerimiento en la práctica, por lo que se debe extremar su seguimiento. Otro ítem, de máxima actualidad: resta por delimitar hasta dónde pueden alcanzar las rebajas anunciadas de salarios públicos en el caso de personal al servicio de entidades instrumentales de todo tipo sujetas a convenio colectivo.

Para finalizar este punto, se deja aquí la oportuna y provocadora reflexión de Arruñada (1999): "es aleccionadora, sobre todo, la evidencia de las empresas públicas, las cuales casi siempre han contratado su plantilla en régimen laboral. Es notorio que sus trabajadores suelen disfrutar todo tipo de beneficios por encima de los establecidos en la regulación laboral, y obtener mejores ingresos y trabajar en mejores condiciones que muchos funcionarios. Ni siquiera la legislación laboral española, en extremo proteccionista de los derechos del trabajador, parece constituir una restricción operativa para ellas, de modo que sus directivos se abstienen de tomar muchas decisiones disciplinarias y organizativas que tienen perfecta cabida en el actual ordenamiento laboral".

CONCLUSIONES

La cuestión central sería preguntarse si un loable fin, como es el logro de una gestión supuestamente más eficaz, más eficiente y más económica, con financiación adicional para el sector público, puede justificar los medios, esto es, un excesivo crecimiento del número de entidades instrumentales, con elevadas retribuciones de su personal y creciente deuda situada fuera del perímetro de consolidación. En definitiva, si la mitosis institucional, tal como se ha definido, tiene un carácter maligno o, muy al contrario, puede incluso resultar recomendable.

Por su parte, el trabajo de los órganos de control interno y externo en España durante los últimos años ha virado desde un enfoque basado casi exclusivamente en la regularidad, hacia un creciente peso de la auditoría operativa. Sin embargo, todavía existen problemas de desconfianza institucional (en especial hacia los órganos de control externo), así como una escasa tradición en el diseño de presupuestos por objetivos y notables carencias de procedimientos internos normalizados y de personal especializado. Las posibles vías para fortalecer el control operativo en los órganos de control externo y, en particular, en la vigilancia y seguimiento de la gestión de las entidades instrumentales, pueden venir por una triple vía: el refuerzo institucional de los propios órganos de control externo (Biglino Campos, 2008), una coordinación más estrecha entre control interno y control externo (Díaz Zurro, 2002) y, finalmente, una amplia modernización presupuestaria, en línea con las recomendaciones internacionales en esta materia (Ruiz Álvarez y Caamaño Alegre, 2008). En última instancia, la meta a alcanzar sería la mejora continua de los procedimientos y los resultados, superando el enfoque burocrático y sometiendo a estricto escrutinio la gestión que pretende "huir" del derecho público.

]]> El complejo panorama que emana de la doble descentralización en España (hacia las CCAA y dentro de cada una de ellas), antes que un impedimento o un freno a las fiscalizaciones operativas, tiene que ser un aliciente adicional para optimizar el uso de los recursos públicos.

REFERENCIAS BIBLIOGRÁFICAS

Agranoff, R. (1999), "Intergovernmental Relations and the Management of Asymmetry in Federal Spain", en R. Agranoff (ed.), Accommodating Diversity: Asymmetry in Federal States, Baden-Baden, Nomos, pp. 94-117. [ Links ]

Aja, E., E. Albertí Rovira y J. J. Ruiz Ruiz (2005), La reforma constitucional del Senado, Madrid, Centro de Estudios Políticos y Constitucionales. [ Links ]

Alchian, A. y H. Demsetz (1972), "Production, Information Cost and Economic Organization, American Economic Review, 62 (2), pp. 777-795. [ Links ]

Ambrosanio, M. F. y M. Bordignon (2007), "Internal Stability Pacts: The European Experience", European Economic Governance Monitor, EEGM Papers, 4. [ Links ]

Arias Rodríguez, A. (2010), "La segunda fuga del derecho público", disponible en: http://fiscalizacion.es/2010/02/01/la-segunda-fuga. [ Links ]

Arrow, K. J. (1951), Social Choice and Individual Values, New Haven, Yale University Press. [ Links ]

Arruñada, B. (1999), "La política de personal en la sanidad pública: ¿Flexibilidad sin control ni medicina?", Revista de Administración Sanitaria, 3 (12), pp. 95-119. [ Links ]

Baumol, W. J. (1967), "Macroeconomics of Unbalanced Growth: The Anatomy of Urban Crisis", The American Economic Review, 57 (3), pp. 415-426. [ Links ]

Bel, G. y M. Warner (2008), "Does Privatization of Solid Waste and Water Services Reduce Costs? A Review of Empirical Studies", Resources, Conservation and Recycling, 52, pp. 1337-1348. [ Links ]

Bennet, J. T. y T. DiLorenzo (1982), "Off-budget Activities of Local Government: The Bane of the Tax Revolt", Public Choice, 39 (3), pp. 333-342. [ Links ]

Biglino Campos, P. (2008), "La posición institucional de los órganos de control externo en los nuevos estatutos de autonomía", en P. Biglino Campos, y J. F. Durán Alba (dirs.), Pluralismo territorial y articulación del control externo de las cuentas públicas, Valladolid, Lex Nova, pp. 17-42. [ Links ]

Blöchliger, H. y D. King (2006), "Less than You Thought: The Fiscal Autonomy of Sub-Central Government", OECD Journal: Economic Studies, 43 (2006/2), pp. 155-188. [ Links ]

Bourdeaux C. (2005), "A Question of Genesis: An Analysis of the Determinants of Public Authorities", Journal of Public Administration Research and Theory, 15 (3), pp. 441-462. [ Links ]

Brennan, G. y J. M. Buchanan (1980), The Power to Tax: Analytical Foundations of a Tax Constitution, Cambridge, Cambridge University Press. [ Links ]

Bunch, B. (1991), "The Effect of Constitutional Debt Limits on State Governments' Use of Public Authorities", Public Choice, 68 (1-3), pp. 57-69. [ Links ]

Cámara de Cuentas de Andalucía (2004), Fiscalización de la eficacia y la eficiencia de los servicios de radiodiagnóstico de los hospitales del SAS, ejercicio 2003, disponible en: www.ccuentas.es. [ Links ]

Colomer, J. M. (1998), "The Spanish State of Autonomies: Non-institutional Federalism", West European Politics, 21 (4), pp. 40-52. [ Links ]

Comisión Europea (2003), Guidelines for Successful Public-private Partnerships, Bruselas, Comisión Europea. [ Links ]

----------(2004), Libro Verde sobre la colaboración público-privada y el derecho comunitario en materia de contratación pública y concesiones, COM, 327 final. [ Links ]

Consello de Contas de Galicia (2008), Informe de la actividad económico-financiera de las entidades públicas dependientes de la Administración General de la Comunidad Autónoma, ejercicio 2006, disponible en: www.ccontasgalicia.es. [ Links ]

Conversi, D. (2007), "Aymmetry in Quasi-federal and Unitary States", Ethnopolitics, 6 (1), pp. 121-124. [ Links ]

Cuadrado Roura, J. R. y M. Carrillo Neff (2008), "Expansión del sector público empresarial en las autonomías y ayuntamientos: Evolución y análisis de las posibles causas", Alcalá de Henares, Instituto Universitario de Análisis Económico y Social, Documento de Trabajo, 03/2008. [ Links ]

Díaz Zurro, A. (2002), "El control externo visto desde el control interno", Revista Española de Control Externo, 12 (1), pp. 89-112. [ Links ]

Domínguez Sampedro, F. (2008), "La eficiencia económica en las colaboraciones público-privadas", Revista Española de Control Externo, 28, pp. 199-224. [ Links ]

Dussauge Laguna, M. I. (2009). "La literatura comparada sobre reformas administrativas. Desarrollos, limitaciones y posibilidades", Gestión y Política Pública, XXVIII (2), pp. 439-495. [ Links ]

Esteller, A. y A. Solé (2005), "Does Decentralization Improve the Efficiency in the Allocation of Public Investment? Evidence from Spain", Barcelona, IEB, Document de Treball, IEB 2005/5. [ Links ]

Eurostat (2002), Manual del SEC95 sobre el déficit público y la deuda pública, Luxemburgo, Oficina de Publicaciones Oficiales de las Comunidades Europeas. [ Links ]

----------(2004), "Treatment of Public-private Partnerships", News Release, 18. [ Links ]

Ezquiaga Domínguez, I. y Á. Ferrero (1997), "Descentralización espuria vs. ortodoxa: El caso de las comunidades autónomas", Cuadernos de Información Económica, 128-129, pp. 110-116. [ Links ]

Fernández Llera, R. (2005), "Empresas públicas autonómicas y endeudamiento fuera de balance", Auditoría Pública, 35, pp. 7-20. [ Links ]

----------(2009), "Colaboración público-privada como elusión de la estabilidad presupuestaria", Revista de Estudios Regionales, extra VIII, pp. 337-350. [ Links ]

Fernández Llera, R. y M. A. García Valiñas (2010), "Efficiency and Elusion: Both Sides of Public Enterprises in Spain", Institut de Economia de Barcelona (IEB), Barcelona, Document de Treball 2010/5. [ Links ]

Fernández Llera, R. y S. Lago Peñas (2011), "Ultraperiferia, economía y finanzas públicas de Canarias: Una panorámica", Revista de Estudios Regionales, 90, pp. 17-44. [ Links ]

Fitch Ratings (2004), "El rating de los entes y empresas públicas", Informe de Metodología, 19 de abril. [ Links ]

----------(2007), "Metodología internacional para la calificación de las corporaciones locales y regionales", Informe Metodológico, 16 de marzo. [ Links ]

FMI (2007), Manual on Fiscal Transparency (2007), Washington, D. C., Fondo Monetario Internacional. [ Links ]

Frant, H. (1997), "Reconsidering the Determinants of Public Authority Use", Journal of Public Administration Research and Theory, 7 (4), pp. 571-590. [ Links ]

Funk, A. (2010), Asymmetrical Federalism in the Multinational Federation: A Comparative Study of Asymmetrical Federalism in Canada and Spain, Saarbrücken, Lambert Academic Publishing. [ Links ]

Gámir Casares, L. (2005), "La empresa pública en España: Pasado, presente y futuro", Información Comercial Española / Revista de Economía, 826, pp. 135-152. [ Links ]

Giráldez Pidal, E. (1999), "El sector público empresarial de comunidades autónomas y entes locales: Crecimiento e incidencia en la economía general", en A. Recarte (coord.), El sector público empresarial, Madrid, FAES, pp. 89-162. [ Links ]

Gómez Agustín, M. (2000), El renacimiento del INI: Situación y perspectivas del sector público autonómico y local, Madrid, Círculo de Empresarios. [ Links ]

----------(2010), "La metástasis del INI", Barcelona, Foment del Treball Nacional, Informe, 5. [ Links ]

González de la Fe, P. (2003), "El marco institucional de las empresas públicas como condicionante de su gestión eficiente: Alternativas y procedimientos de las políticas de privatización", Revista de Gestión Pública y Privada, 8, pp. 119-146. [ Links ]

----------(2004), "Los resultados de las privatizaciones: una revisión de la literatura", Icade / Revista de las Facultades de Derecho y Ciencias Económicas y Empresariales, 62, pp. 183-210. [ Links ]

Guarnido Rueda, A. y M. Jaén García (2005), "La experiencia privatizadora en España", Cuadernos de Ciencias Económicas y Empresariales, 49, pp. 67-91. [ Links ]

Hackbart, M. M. y J. Leigland (1990), "State Debt Management Policy: A National Survey", Public Budgeting and Finance, 10 (1), pp. 37-54. [ Links ]

Herrero Sánchez, C., A. de la Fuente Honrubia y G. Hernández Sánchez (2011), "Colaboración entre entidades locales y comunidades autónomas en la prestación de servicios públicos", Revista Española de Control Externo, 38, pp. 97-134. [ Links ]

INTOSAI (2010), "Principios de transparencia y rendición de cuentas", Normas internacionales de las entidades fiscalizadoras superiores, ISSAI 20, disponible en: www.issai.org. [ Links ]

Iturriaga Nieva, R. (2000), "Trampas al solitario", Auditoría Pública, 21, pp. 31-34. [ Links ]

Jiménez Díaz, A. (2012), "La reforma constitucional y la limitación del déficit público", Documentos del Instituto de Estudios Fiscales, 3/2012. [ Links ]

Kiewiet, R. y K. Szakaly (1996), "Constitutional Limitations on Borrowing: An Analysis of State Bonded Indebtness", Journal of Law, Economics and Organization, 12 (1), pp. 62-97. [ Links ]

Kim, P. S. (2007), "Desafíos a la capacidad pública en la era de una administración pública en evolución y reforma del gobierno", Gestión y Política Pública, XXVI (2), pp. 511-537. [ Links ]

Lane, T. (1993), "Market Discipline", IMF Staff Papers, 40 (1), pp. 53-88. [ Links ]

Leibenstein, H. (1966), "Allocative Efficiency and X-efficiency", The American Economic Review, 56 (3), pp. 392-415. [ Links ]

Leigland, J. (1994), "Public Authorities and the Determinants of Their Use by State and Local Governments", Journal of Public Administration Research and Theory, 4 (4), pp. 521-544. [ Links ]

Mancebón, M. J. y M. A. Muñiz (2008), "Private versus Public High Schools in Spain: Disentangling Managerial and Program Efficiencies", Journal of the Operational Research Society, 59 (7), pp. 892- 901. [ Links ]

Marlow, M. y D. Joulfaian (1989), "The Determinants of Off-budget Activity of State and Local Governments", Public Choice, 63 (1), pp. 113-123. [ Links ]

Maurandi Guillén, N. (1995), "Los entes instrumentales como fenómeno de crisis del derecho administrativo clásico", ponencia presentada en el X Congreso Jueces para la Democracia, disponible en: www.juecesdemocracia.es. [ Links ]

Merrifield, J. (1994), "Factors that Influence the Level of Underground Government", Public Finance Quarterly, 22 (4), pp. 462-482. [ Links ]

Ministerio de Economía y Hacienda (2012), Informe sobre la reordenación del sector público autonómico: Situación al 1 de julio de 2011, disponible en: www.minhap.gob.es. [ Links ]

Monasterio Escudero, C. (1996), "Los límites al endeudamiento de los gobiernos subcentrales: teoría y evidencia para el caso español", Papeles de Economía Española, 67, pp. 275-285. [ Links ]

Monasterio Escudero, C. y R. Fernández Llera (2008), "Coordinación en el Estado Autonómico: Una agenda pendiente", Papeles de Economía Española, 118, pp. 81-97. [ Links ]

Monasterio Escudero, E., F. Blanco Ángel e I. Sánchez Álvarez (1999), Controles internos del endeudamiento versus racionamiento del crédito. Estudio especial del caso de las Comunidades Autónomas españolas, Bilbao, Fundación BBV. [ Links ]

Niskanen, W. A. (1971), Bureaucracy and Representative Government, Chicago, Aldine Press. [ Links ]

OCDE (2001), "OCDE Best Practices for Budget Transparency", puma/ SBO(2000)6/final, París. [ Links ]

Ortega Almón, M. A. (2003), "Privatización y ¿eficiencia económica?", Gestión y Política Pública, XI (2), pp. 207-240. [ Links ]

Ortega Almón, M. A. y M. A. Sánchez Domínguez (2002), "El sector público empresarial dependiente de las comunidades autónomas: Un análisis comparativo", Revista de Gestión Pública y Privada, 7, pp. 169-188. [ Links ]

Osborne, D. y T. Gaebler (1992), Reinventing Government: How the Entrepreneurial Spirit is Transforming the Public Sector, Reading, Addison-Wesley. [ Links ]

Pascual García, J. (2010), "La huida del derecho administrativo, del presupuesto y de los controles financieros por los nuevos entes del sector público", Presupuesto y Gasto Público, 60, pp. 109-128. [ Links ]

Pedraja Chaparro, F. y J. Salinas Jiménez (1995), "La eficiencia de la administración de justicia: Las salas de lo contencioso de los tribunales superiores de justicia", Revista de Economía Aplicada, 8, pp. 163-195. [ Links ]

Pogue, T. (1970), "The Effect of Debt Limits: Some New Evidence", National Tax Journal, 23 (1), pp. 36-49. [ Links ]

Prado, J. M., D. Martín Jiménez e I. M. García Sánchez (2009a), "Endeudamiento e ideología política como factores determinantes de la creación de empresas públicas autonómicas", Análisis Local, 84, pp. 27-36. [ Links ]

----------(2009b), "El proceso de corporatización en España: Evolución y factores explicativos", Auditoría Pública, 47, pp. 63-70. [ Links ]

Rodríguez Álvarez, A. (2003), "Eficiencia de los hospitales públicos en España: Modelos de comportamiento y evidencia empírica", Información Comercial Española / Revista de Economía, 804, pp. 41-55. [ Links ]

Ruiz Álvarez, J. L. y J. Caamaño Alegre (2008), "Tendencias en la gestión presupuestaria a nivel internacional", Presupuesto y Gasto Público, 51, pp. 17-57. [ Links ]

Sevilla Segura, J. (2005): "El estado autonómico y la economía española", Información Comercial Española / Revista de Economía, 826, pp. 323-345. [ Links ]

Souto Nieves, G. (2003), "El descuento social", Hacienda Pública Española /Revista de Economía Pública, 165, pp. 99-126. [ Links ]

Trautman, R. R. (1995), "The Impact of State Debt Management on Debt Activity", Public Budgeting and Finance, 15 (2), pp. 33-51. [ Links ]