Un análisis de la transformación del servicio universal y el ámbito reservado en las políticas de competencia del sector postal en la Unión Europea

An Analysis of the Transformation of Universal Service and Reserved Area in Postal Sector Competition Policies in the European Union

Carlos Pateiro Rodríguez* y Javier Prado Domínguez**

* Profesor e investigador de la Facultad de Ciencias económicas y empresariales de la Universidad de A Coruña. Pateiro Rodríguez está adscrito al departamento de Fundamentos de Análisis económico. Su dirección postal es Campus de elviña, s/n. 15071 A Coruña, España. Tel: 34+981 16 70 00, fax: 34+981 16 70 70. (cpateiro@udc.es)

]]> ** Profesor e investigador de la Facultad de Ciencias económicas y empresariales de la Universidad de A Coruña está adscrito al departamento de economía Aplicada I. Su dirección postal es Campus de Elviña, s/n. 15071 A Coruña, España. Tel: 34+981 16 70 00, fax: 34+981 16 70 70. (ajaprado@udc.es)

Artículo recibido el 24 de abril de 2009

Aceptado para su publicación el 25 de noviembre de 2009.

Resumen

Actualmente, el sector postal está sometido a un intenso proceso de transformación orientado a la creación de un marco más competitivo en la Unión europea (UE). Dado el interés general de los servicios postales considerado en las directivas europeas sobre la materia, éstas definen y delimitan un servicio postal universal (SPU) e imponen a los operadores obligaciones de servicio universal (OSU). los costos de tales obligaciones se compensan a través de la asignación transitoria de un ámbito reservado o de un fondo de compensación al prestador del SPU. Este trabajo analiza el ámbito del SPU y las alternativas de su financiación en la UE, donde se han dado pasos normativos de trascendencia, primero en materia de financiación y, más recientemente, en materia de regulación del acceso a la red.

Palabras clave: servicio postal universal, ámbito reservado, acceso, competencia, regulación, liberalización.

Abstract

]]> The postal sector has suffered an intense process of transformation oriented towards creating a competitive frame in the european Union (EU). Being considered of general interest in the european directives, these define and delimit universal postal services (UPS) and impose universal service obligations (USO). The first problem is financing the USO, solved through the allocation of a reserved scope or a compensating fund for the operator. like each member state presents its peculiarities from the starting point and throughout the whole process, the effects of opening up of the postal market can be very different. This work analyses the funding alternatives of the UPS problem digging deeper into EU case, where some normative steps have been taken, both regarding the financing of the UPS and the regulation of access to the network.Keywords: universal postal service, reserved scope, access, competition, regulation, liberalization.

INTRODUCCIÓN

A finales de la última década del siglo XX y en los países de la Unión europea (UE), los proveedores del servicio postal universal (PSU)1 —generalmente bajo la forma de monopolio estatal— prácticamente no habían empezado a adaptar su oferta, sus estructuras y procesos operativos a las exigencias de una nueva realidad tecnológica en el mundo de las comunicaciones. Esto no quiere decir que sea la tecnología el factor determinante de las decisiones políticas, sino más bien un factor que condiciona las agendas políticas y sus marcos de acción, cuando satisface los planteamientos de suficientes grupos de interés que eliminan los obstáculos para su desarrollo y posterior implantación. Desde esta perspectiva, son los valores e intereses externos los que se valen de la tecnología para impulsar el progreso técnico.

Las vías adoptadas por el cambio técnico en un sector de una gran complejidad, como es el postal, guardan relación directa no sólo con estructuras de intereses, sino también con la influencia de las instituciones políticas y de los planteamientos dominantes. Por eso, en esta investigación no se adoptará una línea de desarrollo unidireccional, que limite la interpretación de las interacciones y los resultados sectoriales observados al desconocer la diversidad de formas en que se gestionan y entienden los servicios postales.

Nuestro planteamiento reconoce que la conjunción de los poderes públicos con otras instituciones relevantes de la sociedad genera la capacidad suficiente para impulsar decididamente la innovación tecnológica.

Por esas razones, el sector postal europeo es un campo adecuado para destacar un buen número de puntos de encuentro entre política y tecnología, ya que después de ser uno de los ámbitos más representativos del monopolio natural, son los propios estados los que se han puesto a construir activamente nuevos mercados de productos postales, sin abandonar la identificación de las prioridades del ámbito público. Esto ha supuesto que, desde la fecha señalada antes, el escenario del sector postal europeo esté experimentando grandes modificaciones, en un marco donde hemos podido señalar elecciones de una gran complejidad, incluso en ocasiones contradictorias, en las que participan e interactúan diferentes actores en un entorno competitivo y cada vez más global.

Una parte de esas modificaciones ha sido impulsada por factores exógenos —determinados, sobre todo, por la sustitución en la demanda de servicios—, que han forzado un cambio de orientación del negocio postal y una profundización en la mejora continua de la calidad. otras han necesitado la formulación de políticas públicas multinivel para remover las viejas estructuras organizativas nacionales —muchas veces estrechamente vinculadas con la administración y el presupuesto públicos2—, con objeto de hacerlas más operativas y adaptarlas a un proceso que cuenta con un horizonte temporal determinado para efectuar la apertura total del sector postal a los criterios de competencia del mercado.

Esto hace que nos hayamos preocupado en nuestro trabajo por la identificación de los instrumentos de política implicados en el establecimiento de mecanismos de competencia con capacidad para influir en el diseño de modelos empresariales dominantes, lo cual hace que sea especialmente relevante estudiar el papel de los poderes públicos en el proceso de transición que experimenta el sector postal en la Unión europea. Esto obliga a prestar atención a la manera en que se acotan las necesidades privadas y públicas de servicios postales en los países de la UE actualmente. Se trata, una vez más, de arrojar luz sobre un viejo problema que presenta dos facetas distintas: por una parte, cuáles son los casos en que la intervención pública es defendida desde ciertos ámbitos sociales y productivos, con el fin de que se implemente desde los distintos canales en que la misma puede actuar y, por otra parte, cuáles son los casos en que se desaconseja esa misma intervención y, por lo tanto, se busca un alejamiento de los controles ejercidos por los estados.

]]> Desde una perspectiva histórica, las condiciones de prestación del servicio postal europeo han presentado notorias diferencias entre los estados y una calidad insuficiente para responder a las expectativas de los ciudadanos. Asimismo, la falta de capacidad financiera de los proveedores del servicio —y tal vez también de estímulos económicos adecuados— para ajustarse a una demanda cambiante y adaptarse a los contextos creados por las nuevas telecomunicaciones ha retrasado de manera considerable la modernización de sus procesos de trabajo y su adaptación a la nueva realidad. La oferta de productos tradicionales apenas satisfacía a la nueva demanda potencial y, sólo en los últimos años, los distintos operadores postales han completado y adaptado sus redes, poniendo a disposición del público los soportes informáticos necesarios para el acceso a una variada oferta de productos y servicios postales y parapostales más acorde con las necesidades actuales de los usuarios.El camino hacia la libre competencia en el sector, cuya apertura total del mercado (ATM) se ha previsto finalmente para el año 2011 en la Unión europea, ha sido plasmado en tres instrumentos normativos3 principales: la directiva 97/67 CE, del 15 de diciembre de 1997, la directiva 2002/39 CE del 10 de junio de 2002 y la directiva 2008/6 CE del 20 de febrero de 2008. Sin embargo, en la implementación de dichos instrumentos se han presentado dificultades notables a la hora de crear un marco de libre competencia en el sector postal por una serie de particularidades heredadas del modelo anterior —como se expondrá más adelante—, que han obligado a diseñar un proceso lento y escalonado en el tiempo.4

Por lo tanto, es importante conocer cuál es el potencial de las políticas de liberalización diseñadas para promover la competencia en el sector postal europeo. y en relación con esta cuestión, es relevante preguntarse si la capacidad de influencia de dichas políticas será uniforme o, por el contrario, desigual, pues en nuestra opinión algunas de las decisiones adoptadas en la UE se enmarcan claramente en el grupo de políticas públicas5 que promueven la intensidad de la competencia a largo plazo, en tanto que otras pueden favorecer la competencia en el corto plazo, pero presentan limitaciones en el primero.

Otro tema relevante para nuestro estudio surge al tener en cuenta que los méritos y éxitos relativos del monopolio y de la liberalización dependen en buena medida de factores institucionales. Por este motivo, examinamos si el proceso de liberalización del sector postal se desarrolla en paralelo con una reforma del marco institucional de la UE y cuál es la orientación del mismo en lo que respecta a la creación de reguladores independientes y responsables, y finalmente analizamos si se mantienen o dejan de pretenderse los objetivos distributivos para el servicio postal.

Esta investigación se centra en el proceso de liberalización del sector postal europeo de acuerdo con el plan siguiente: la primera sección estudia las cuestiones que guardan mayor relación con la obligación impuesta a los SPU. En la segunda se analizan las políticas adoptadas en el marco normativo formado por las directivas postales europeas. En la tercera sección examinamos las políticas que pueden tener potencial para promover una competencia duradera en el sector postal. El quinto apartado aborda el precio uniforme que, en una parte de la literatura, es una de las causas que acentúa las dificultades de financiación del SPU. la última sección está destinada a las principales conclusiones.

EL SERVICIO POSTAL UNIVERSAL Y EL ÁMBITO DE RESERVA EN EL PROCESO DE REFORMA

Las economías de alcance y de escala que se presentaban en los sistemas postales constituían un argumento principal para defender el statu quo del monopolio público en este sector. Sin embargo, la conjunción de tecnología con cambios políticos y presiones de los actores implicados ha producido importantes modificaciones en las formas en que se obtienen las economías señaladas, lo cual ha dejado de justificar el mantenimiento del monopolio natural como modelo organizativo principal del sector postal. En este sentido, la directiva 97/67 CE ni siquiera atribuye a los servicios postales6 la naturaleza de servicio público, si bien asume en su considerando segundo que constituyen un instrumento esencial para la comunidad y el comercio, y en el cuarto reconoce que algunos aspectos de los servicios postales revisten un interés comunitario. En algunos estados de la Unión europea, las normas de aplicación de las directivas otorgan, aunque con carácter limitativo, la naturaleza de servicio público a una parte de los servicios postales.7 Para nuestro trabajo conviene distinguir entre servicios que incorporan obligaciones de servicio universal (OSU) y, dentro de éstos, los que forman parte del denominado ámbito reservado o monopolio, de prestación exclusiva por el operador incumbente.

El servicio postal universal

]]> El servicio postal universal (SPU) está constituido por un conjunto tasado de servicios postales de calidad que se prestan de forma permanente, en todo el territorio nacional y a un precio asequible para todos los usuarios. las características intrínsecas de dicho servicio son las siguientes: a) calidad, cuyos parámetros predeterminados harán referencia a: Compromisos de plazos, extensión de la red, facilidades de acceso, normas de distribución y entrega, atención al cliente, regularidad y confiabilidad de los servicios, entre otras; b) permanencia, que exige la prestación del servicio sin interrupciones y sin suspensiones injustificadas; c) ubicuidad, que garantiza a los ciudadanos la disponibilidad de los servicios postales esenciales en cualquier parte de su territorio nacional y en el del conjunto de la UE; d) precio, que ha de ser asequible para todos los usuarios.La noción de servicio universal contiene diferentes matices de acuerdo con cada país, cada industria e incluso cada periodo (Cremer et al., 2001, 7). En los servicios postales, como en otras industrias de red, el servicio universal irá evolucionando conforme al desarrollo económico y social de un país y a la evolución de la tecnología en el sector de las comunicaciones. En la medida en que las modernas telecomunicaciones —telefonía fija y móvil, internet y otras— vayan sustituyendo a la comunicación postal, el SPU deberá ser redefinido con la frecuencia necesaria.

La exigibilidad de un cumplimiento exhaustivo de las características del SPU puede exponer al proveedor del mismo a pérdidas importantes que exigen la adopción de algún mecanismo de compensación. la justificación del SPU y la financiación de su costo constituyen la pieza central del debate sobre políticas y estrategias postales (Crew y Kleindorfer, 2006, 5).

Los argumentos para implementar el SPU se pueden obtener desde una perspectiva de políticas públicas. En primer lugar, las obligaciones de servicio universal constituyen uno de los fundamentos de la política postal por varias razones fundamentales,8 como son, entre otras: la transparencia, la reducción de costos de transacción y la protección de los consumidores mediante un precio uniforme para el elemento básico de la comunicación postal —la carta.

En segundo lugar, el SPU también puede ser empleado como un instrumento de política económica de notable importancia por su especial capacidad para conseguir objetivos en los contextos siguientes:9

1. Corregir fallos del mercado originados por la presencia de externalidades de red.

2. Diseñar instrumentos de política redistributiva. Cuando un gobierno tiene una capacidad limitada para redistribuir renta directamente, los precios regulados de determinados servicios esenciales pueden constituir un medio para promover el servicio universal.10

3. Disponer de un medio para ofertar un bien público. Una red de comunicación o de transporte posee alguna característica de un bien público en el sentido de que cohesiona a toda la nación, y la sociedad percibe y defiende que es inaceptable que alguien pueda ser excluido de los servicios de la comunicación (Cremer et al., 2001, 18).

4. Habilitar un instrumento de política territorial. En un país pueden coexistir zonas rurales de población diseminada, con infraestructuras de comunicación y transporte poco desarrolladas, y zonas de población concentrada en grandes poblaciones que disfrutan de sistemas avanzados para la comunicación. Mantener oficinas de correos (que prestan el servicio postal y otros servicios) en zonas rurales puede contribuir a frenar el declive económico y el abandono de estas áreas. la directiva 6/2008 CE justifica el mantenimiento y la potenciación de las redes postales rurales y de población diseminada según objetivos de empleo y de cohesión social, al tiempo que sostiene que las oficinas postales en dichas zonas pueden suministrar una infraestructura de red importante para el acceso a los nuevos servicios de comunicación electrónica.

]]> 5. Arbitrar decisiones entre grupos de interés que ejercen presión política para conseguir resultados. En este caso, el precio asequible sería un resultado de las presiones de grupos con intereses territoriales que prefieren intervenciones sobre el precio antes que recibir transferencias directas compensadoras.

En el cuadro 1 se acota el conjunto de servicios que conforma el SPU en la UE.11 Sin embargo, nuestro estudio comprueba que no se puede considerar homogéneo, ya que existen importantes divergencias entre los países miembros de la Unión europea en lo que se refiere a los requisitos de calidad exigidos, el número de recolecciones y de entregas, la calidad en plazo, la entrega a domicilio, la accesibilidad, los sistemas de control de precios y otras. Además, se aprecian diferencias en cuanto a la amplitud del SPU, cuya dimensión no depende solamente del conjunto de productos o servicios que se incluyen en él, sino también de las condiciones de prestación de dicho servicio.

Respecto a la financiación del SPU, ante la apertura total del mercado prevista para 2011, nuestro examen aprecia que en la literatura actual se produce un debate12 centrado en dos aspectos fundamentales: 1) la delimitación y el cálculo del costo neto de su implantación y 2) los métodos y las fuentes utilizados en su financiación.

En el sector postal no existe consenso sobre cuál es el método más adecuado para calcular el costo del servicio universal. Hasta ahora, esta actividad era casi innecesaria porque los servicios se prestaban en régimen de monopolio público, sin embargo, el proceso de liberalización hace imprescindible evaluar y estandarizar dicho costo. Si tenemos en cuenta los trabajos de Cremer et al. (2000) y Cremer et al. (2001), el costo de las OSU se determinaría por la diferencia entre los beneficios que el proveedor conseguiría en ausencia de obligaciones del servicio universal y el que realmente obtendría según las condiciones de OSU. Otros estudios que emplean argumentos parecidos al anterior son los de Panzar (2001), basado en la pérdida de beneficios potenciales, y el de Choné et al. (2002), formulado sobre el principio de neutralidad competitiva.

En cambio, el informe NERA (1998) propone dos métodos13 principales de cálculo de los costos de las OSU: 1) el método del costo neto evitado (NAC, por sus siglas en inglés), que consiste en estimar el costo evitado si no se prestasen los servicios con obligaciones de servicio universal, y 2) el método del costo totalmente distribuido que, en síntesis, consiste en restar de los ingresos de las diferentes actividades postales los costos de cada una de ellas.

Sin embargo, la traslación de los resultados del cálculo del SPU de unos países a otros debe tomarse con cierta cautela, toda vez que 1) los contenidos y exigencias del SPU son diferentes entre unos y otros; 2) las estructuras de costos varían entre países por diversos factores tales como los costos relativos de la mano de obra, el desarrollo tecnológico y el grado de concentración o de dispersión de la población, y 3) el concepto de SPU es cambiante en el tiempo.

El método NAC está basado en argumentos contables y su importancia estriba en que es contemplado por la directiva Postal. Su cálculo es similar al de la pérdida de beneficios de Cremer et al. (2001) cuando el abandono del servicio universal no modifica los precios ni la estructura del mercado. Habrá clientes importantes que incurrirán en costos de cambio de proveedor en zonas deficitarias en el caso de que su operador actual limite su actividad a zonas rentables (urbanas). Éste se vería obligado a reducir los precios en dichas zonas para conservar el cliente, de tal manera que sus ingresos —y sus beneficios— se verían reducidos, lo que supone que el costo del SPU no se correspondería con el propuesto por el método NAC.

Los dos procedimientos de cálculo presentan una gran complejidad porque la mayoría de los costos son comunes y su imputación a los diferentes servicios sólo es posible sobre la base de un factor de imputación general.14 la solución dada por la directiva 97/67 es pragmática, ya que resuelve que el costo neto del SPU se calcule por la diferencia entre el costo neto que para un proveedor de servicio universal designado tiene el operar con OSU y el correspondiente al mismo proveedor de servicios postales cuando opera sin OSU.15

]]>El ámbito reservado o monopolio

El ámbito reservado está constituido por el conjunto de servicios del SPU cuya oferta se atribuye en régimen de monopolio al operador al que se encomienda la prestación del mismo. La justificación de un ámbito de reserva descansa en la necesidad de financiar el exceso de costo inducido al operador por las OSU vinculadas con algunos tipos de servicios. El mantenimiento de este ámbito desaparecerá a partir de 2011, sólo si se cumplen las previsiones mantenidas actualmente,16 pero no así la distinción entre servicios con OSU y servicios sin OSU. En la actualidad, el ámbito de reserva es compatible con la financiación del SPU mediante fondos públicos o con un fondo de compensación gestionado por la autoridad nacional de reglamentación (ANR),17 cuya dotación se nutriría de aportaciones de las empresas suministradoras de servicios postales o de los usuarios.

Sin embargo, la supervivencia del SPU, una vez que se produzca la ATM y la desaparición del ámbito reservado, exigirá cambios adicionales en el marco legal que aseguren la financiación del mismo. Si se realiza ese cambio, el fondo de compensación postal constituirá el elemento fundamental de la financiación de los costos del SPU.18 Autores como Crew y Kleindorfer (2000, 2001) ponen de manifiesto los riesgos que se presentan a la hora de mantener el servicio universal tras la desaparición del ámbito reservado, a menos que los estándares de calidad sean relajados de forma notable. En un sentido complementario, los trabajos de Crew y Kleindorfer (2006, 5) y Rodríguez et al. (1999) ponen en evidencia la pérdida de capacidad de un operador para financiar el SPU cuando el área reservada es reducida o eliminada.

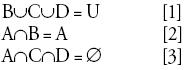

Una cuestión central para esta investigación es precisar cuál es el conjunto (U) de todos los servicios que presta un hipotético operador postal en una economía desarrollada. la respuesta a esta pregunta se presenta, de manera simplificada, con la ayuda del esquema 1. El conjunto C está formado por los servicios postales que no tienen impuestas obligaciones de servicio universal. El conjunto B contiene los productos postales con obligaciones de servicio universal y, por último, el conjunto a contiene únicamente servicios del ámbito del monopolio. los servicios de naturaleza no postal se incluyen en el conjunto D.

De acuerdo con las expresiones [2] y [3], todos los servicios que conforman el ámbito reservado han de ser servicios postales con obligaciones de servicio universal, no pudiendo formar parte del monopolio un producto postal del conjunto C ni un producto no postal del conjunto D. Por lo tanto, el tamaño del ámbito reservado, cuestión importante cuando se habla de liberalización de los servicios postales, está condicionado por el tamaño del conjunto b, es decir por el conjunto de servicios con OSU.

]]> POLÍTICAS PARA REFORZAR LA COMPETENCIA EN EL SECTOR POSTAL EUROPEO EN EL CORTO PLAZO

Es importante señalar aquí que la forma en que se produzca la transición a los nuevos mercados postales tendrá un protagonismo fundamental en el marco competitivo que se plantea en el futuro. Por eso, es necesario precisar cómo las recomendaciones técnicas y económicas son graduadas por los poderes públicos, con la participación de los actores relevantes, gracias a su capacidad para influir de manera determinante en la implementación de los mercados. En lo que se refiere al corto plazo, la política de liberalización planteada por las directivas postales europeas pretende el reforzamiento de la competencia en el sector postal, con objeto de obtener las ventajas que la teoría económica atribuye a la competencia frente al monopolio: menor precio y mayor cantidad de productos —con la consiguiente mejora del excedente del consumidor—, mayor calidad y, en último término, aumento del bienestar social. Sin embargo, en la práctica, la naturaleza del bien o servicio que se comercializa, la naturaleza y el volumen de las inversiones necesarias, los objetivos de política, la disponibilidad de recursos e instrumentos por parte del regulador así como su grado de independencia, la estructura de la propiedad del operador y la propia situación de partida del mercado respectivo, son factores que pueden afectar, en cada mercado, la decisión política de efectuar una elección óptima entre monopolio regulado y competencia no regulada,19 como se expone a continuación.

Para ello, haremos abstracción de los costos fijos y supondremos que el contexto estudiado puede ser simplificado mediante un escenario de duopolio no regulado con competencia de Bertrand, en el que el bienestar social se puede expresar como:

en la expresión anterior, ρ/2 es la probabilidad de que los dos proveedores del servicio tengan costo marginal alto (Ca) o bajo (Cb ),20 v es el excedente del consumidor y α[1-ρ]Δq(Ca) representa el beneficio esperado de la industria en este escenario. Por su parte, 1≥ α ≥0, muestra la ponderación que se otorga al beneficio de la industria en la maximización del bienestar social.

El máximo bienestar esperado en una situación de monopolio regulado en ausencia de costos fijos, costos directos de regulación y costos sociales de financiación de fondos públicos de transferencia, se puede expresar como:

donde Δ=(Ca-Cb )>0.

Si bien se trata de dos situaciones muy simplificadas a la hora de establecer vínculos con la realidad, de las ecuaciones [1] y [2] se pueden obtener algunos resultados importantes para nuestros propósitos.

Primero, el bienestar social esperado es mayor en el caso del duopolio competitivo cuando ρ=1 (costos de los duopolistas perfectamente correlacionados). En este caso, el proveedor no tiene ninguna ventaja de costos sobre su rival. Admitiendo que la competencia dirige los precios hacia los costos marginales reales, el resultado ideal se alcanza con el duopolio competitivo frente al monopolio, cuyos precios regulados probablemente difieren de los costos marginales para limitar la renta del monopolista.21

]]> Segundo, cuando la demanda es totalmente rígida, el duopolio no regulado genera un mayor bienestar social esperado. las distorsiones de precios no afectan a los niveles de output cuando la demanda es perfectamente inelástica, de tal manera que es la probabilidad de conseguir el proveedor postal de bajo costo marginal la única que puede afectar el bienestar social esperado, siendo dicha probabilidad mayor en el caso de competencia no regulada que bajo monopolio.Tercero, si la demanda es muy elástica, un aumento de precios reduce en mayor medida el excedente del consumidor (reduce más que proporcionalmente la cantidad demandada). la orientación de precios a costos es más probable en un monopolio regulado y, por eso, en el caso de demanda muy elástica, el monopolio regulado generará un mayor bienestar social esperado.

Cuarto, un duopolio no regulado supera al monopolio regulado cuando Δ tiende a cero, es decir, cuando se hace mínima la diferencia entre costo marginal alto y bajo. La elección entre uno u otro régimen de provisión del servicio dependerá, en este escenario simplificado, del que ofrezca con mayor frecuencia el costo marginal bajo. La probabilidad de que el proveedor postal tenga el bajo costo marginal (el sampling beneficio de la competencia) es mayor en un régimen competitivo no regulado y, por lo tanto, la competencia asegura una mayor frecuencia de existencia de costo marginal bajo siempre que los costos no estén perfectamente correlacionados (ρ<1).

En consecuencia, tal como queríamos resaltar, las ventajas de uno u otro régimen son relativas pues dependen de diferentes factores, algunos de los cuales se enmarcan en el terreno de la producción y otros se encuadran en el ámbito de la demanda. A ellos se habrán de sumar necesariamente los derivados —positiva o negativamente— de la regulación pública, en su caso.

Algunos de estos factores tienen una relevancia especial en el sector postal, lo que hace más difícil la elección de las políticas públicas óptimas para favorecer la competencia a largo plazo en el mismo. En las secciones de este apartado se examinan cinco políticas de liberalización con capacidad para favorecer la competencia a corto plazo, si bien su potencialidad a largo plazo es limitada. Frente a éstas, las seis políticas de liberalización que analizamos en las secciones del siguiente apartado pertenecen al grupo de políticas que Armstrong y Sappington (2006) denominan políticas de liberalización procompetitivas, porque fortalecen la competencia a largo plazo y, por lo tanto, son imprescindibles para el mantenimiento del mercado competitivo.

Mantenimiento temporal de un monopolio o de un oligopolio

El sector postal europeo se configuraba al comienzo de la reforma como un mercado en el que el monopolio público era la forma organizativa mayoritaria. En la actualidad, el grado de monopolio aún es considerable, pues el proceso de liberalización no ha captado entrantes en número y en capacidad suficientes como exige un mercado competitivo. Además, la implicación directa gubernamental en el funcionamiento de los proveedores del servicio postal universal, si bien está disminuyendo, es todavía significativa. El calendario de la liberalización diseñado en las directivas europeas y la necesidad de adaptación de las legislaciones nacionales en materia postal delinean un proceso lento hacia la apertura total del mercado.22

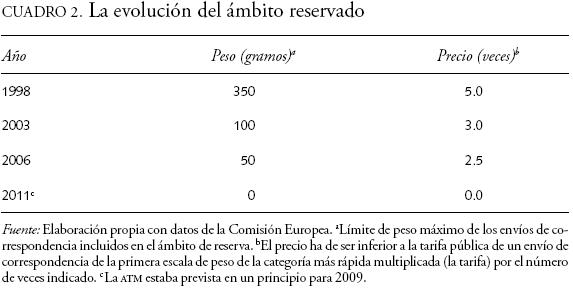

El conjunto de servicios cuya explotación se reserva en exclusiva a un proveedor con el objetivo de contribuir a la financiación de los costos del SPU, constituye un monopolio temporal sobre una parte del negocio postal. los criterios establecidos por la directiva 97/67 CE fueron los de peso y precio, para los cuales se estableció un proceso de reducción (liberalización) hasta la ATM prevista para 2011, tal como se expone en el cuadro 2.

]]>

Esa política de liberalización, que pospone la total competencia a partir de una fecha determinada, es común en situaciones en las que el proveedor es una empresa de propiedad estatal con mucho peso en el sector o cuando emplea una gran fuerza de trabajo. De acuerdo con Armstrong y Sappington (2006, 346), un monopolio temporal podría incrementar la inversión del proveedor actual, para el beneficio de los consumidores. Sin embargo, estos autores señalan que las desventajas de esta política superarían sus ventajas por varias razones: 1) la restricción de la competencia también pospone la inversión de nuevos competidores, con el riesgo de impedir la entrada de proveedores más eficientes; 2) un monopolio temporal puede constituirse en un monopolio permanente o semipermanente en la medida en que durante el periodo transitorio el proveedor actual pueda adoptar comportamientos que limiten el probable éxito de los entrantes y, 3) las pérdidas de bienestar.23

La lentitud del proceso diseñado en las citadas directivas europeas nos permite afirmar que el proceso de liberalización del sector postal adopta explícitamente un monopolio temporal sobre un sector del mercado (ámbito reservado) e implícitamente adopta una situación de dominio monopolístico sobre el resto del mismo.

Las políticas de liberalización total en el sector postal anunciadas en la directiva 97/67 CE con un horizonte de doce años —posteriormente se ampliaría a catorce años— tienen posibilidad de conseguir algunos objetivos de política a corto plazo, pero también podrían no resultar adecuadas para reforzar la intensidad de la competencia a largo plazo.

Acceso a la red postal formulado de manera imprecisa o muy generosa

Esta política está desarrollada incipientemente en la normativa sectorial de la UE. El acceso a la red del PSU está limitado, en principio, a los productos que conforman el servicio universal. La directiva establece que se debe exigir el acceso a la red cuando varios proveedores ofrecen el servicio postal universal, así como la interoperabilidad cuando los diferentes proveedores posean redes regionales propias.24 en términos más precisos, los estados miembros garantizarán la existencia de condiciones de acceso transparente y no discriminatorio a los elementos de la infraestructura postal en el ámbito del servicio universal como son el sistema de código postal, apartados de correos, buzones de distribución y otros medios.25

En relación con el acceso, una cuestión importante es determinar si la red postal pública es, en su conjunto, una instalación esencial o sólo posee elementos de esa naturaleza. En el terreno del servicio postal, duplicar algunos elementos de la red postal, como los buzones ubicados en dominio público o los casilleros domiciliarios para el depósito y la entrega, respectivamente, de los envíos postales carece de sentido. Sin embargo, otros elementos de la red postal no son comparables con una línea de alta tensión o una tubería de conducción de gas o petróleo, cuya duplicación carece de sentido económico.26

Pueden establecerse sólidos argumentos para rechazar la naturaleza de instalación esencial de gran número de elementos de la red postal pública y de la red en su conjunto. Como señalan de Bijl et al. (2003 y 2006), no hay instalaciones esenciales en el sector postal, pues es factible entrar en algún segmento del mercado, línea de productos o ámbitos geográficos con reducidas inversiones, y conseguir una posición estable en el mercado.27

Si bien monopolio y control del mercado son inherentes al concepto de instalación esencial, el acceso a la red se enfoca como un instrumento que puede favorecer la competencia en el sector postal mediante la negociación de las condiciones de acceso entre las partes, de acuerdo con las líneas generales diseñadas en las políticas reguladoras del mismo. Impulsar la competencia en el mercado postal constituye el fundamento de la preocupación por conseguir un acceso adecuado a la red.

]]> Sin embargo, el diseño apropiado de los términos que gobiernan el acceso de los competidores a la red del operador actual presenta un formidable desafío para los reguladores. Una regulación inadecuada del acceso puede generar algunos inconvenientes que cabe analizar. En primer lugar, las imprecisiones y ambigüedades en la especificación de las obligaciones del propietario de la red y en la definición de la dimensión temporal del proceso pueden conllevar altos precios de acceso, baja calidad de los medios ofrecidos al rival y retrasos en la provisión del acceso. Un ejemplo de imprecisión en el calendario de la ATM (modificado de 2009 a 2011) se encuentra en las propias directivas postales.Los incumplimientos del calendario establecido, unidos a una regulación escasa y de lenta aplicación pueden dilatar excesivamente en el tiempo la adecuación de la red del proveedor actual y la de los potenciales entrantes, con perjuicio para la inversión y la innovación. En este contexto, un operador postal podría verse inclinado a ofrecer una tecnología secundaria para la clasificación de los envíos postales que le confía un competidor en el acceso en la fase de admisión y reservarse para sí la más alta tecnología en los centros de tratamiento automatizados, con perjuicio para la calidad del servicio que ofrece el entrante. En segundo lugar, la lentitud en la resolución de las controversias entre operadores que puedan surgir en la interpretación de las condiciones de acceso. Si bien se exige un sistema ágil de resolución de controversias, esta cuestión está poco desarrollada en la normativa europea y, en todo caso, es muy posterior al inicio del proceso de liberalización. El retraso de los procesos judiciales y administrativos puede limitar el desarrollo de la competencia.

En tercer lugar, un acceso excesivamente generoso, con precios subsidiados e inferiores a los costos del proveedor propietario, puede inducir la entrada de competidores, pero a largo plazo tales subsidios pueden provocar que competidores ineficientes obtengan ganancias en el sector con el consiguiente incremento de costos y pérdida de bienestar. Adicionalmente, un acceso subsidiado a la infraestructura del PSU actual puede incrementar los costos operativos en el sector postal y desincentivar la innovación tecnológica que se podría generar en la construcción de su propia red por los competidores, como señalan Hausman (1997), y Hausman y Sidak (2005).

En realidad, en el sector postal europeo no se ha producido, en los últimos años, la entrada de competidores con capacidad suficiente para completar la cadena de valor del servicio postal, desde la recolección hasta la entrega de los envíos. En su lugar, se está gestando la entrada de los consolidadores del correo,28 conocido como el acceso downstream o acceso a la cadena de valor del sector postal en los distintos puntos de acceso como la clasificación de salida, el transporte, la clasificación de llegada y el reparto. Estos consolidadores del correo venden sus servicios a sus clientes al tiempo que obtienen descuentos del operador por los costos evitados por éste en las labores previas a su presentación en los puntos de acceso a la red. En la medida en que el operador actual se ha dotado de una infraestructura suficiente —en algunos casos excedentaria— para la cancelación, indexación, clasificación de salida y de llegada, y tratamiento automatizado de los envíos, los descuentos aplicados a los consolidadores o al acceso directo de los grandes clientes podrían menoscabar la capacidad financiera del operador, conduciendo, adicionalmente, a la ineficiencia de las inversiones.29

La conjunción de varios de los aspectos señalados podría conducir a un acceso demasiado generoso, lo que supondría la implementación de una política que no reforzaría la competencia a largo plazo.30 Además, en la práctica, junto a los consolidadores, también se encuentran múltiples pequeños prestadores de servicios postales en el reparto de cartas y de publicidad en el medio urbano local rentable, que no utilizan la red postal pública en ninguna de sus fases.

Establecimiento de la participación en el mercado de los competidores

Con la intención de que los entrantes ejerzan presión competitiva en el mercado, los reguladores pueden orientar su actividad reguladora para que éstos alcancen unas participaciones en el mercado que pueden establecerse como objetivos deseables.31 En el sector postal, la directiva 97/67 CE, cuando establece los criterios de peso y precio para delimitar el ámbito reservado, considera32 que los envíos de correspondencia que pesan 350 gramos o más representan menos de 2 por ciento del volumen de cartas y menos de 3 por ciento de los ingresos de los operadores públicos. Con este planteamiento, en el producto básico de correspondencia, la liberalización abarcaría inicialmente alrededor de 2 por ciento del volumen, lo que no se puede considerar un estímulo positivo para los entrantes potenciales.33 Por otra parte, los competidores pueden alcanzar potencialmente una creciente participación en el mercado a medida que se reduce el ámbito de reserva o exclusividad.

Si el objetivo de las políticas de liberalización es la inducción de la competencia a corto plazo, los competidores pueden sentirse atraídos por el sector postal cuando los reguladores diseñan políticas orientadas a que los entrantes alcancen participaciones en el mercado que hagan rentables sus inversiones.

Sin embargo, a largo plazo, esa política puede resultar muy limitada para fortalecer la competencia debido a las desventajas que presenta. En primer lugar, si el proveedor actual del servicio —generalmente con una amplia participación— pierde parte del mercado, no necesariamente verá reducido su poder de mercado. Puede tener capacidad suficiente para aumentar los precios incluso cuando los competidores alcancen una proporción significativa del mercado, bien porque ejerza un control sobre los principales inputs, bien porque ofrezca servicios de mayor calidad. El control de la red postal pública por parte del PSU constituye un escollo difícil de superar para los nuevos entrantes.

]]> En segundo lugar, el comportamiento del proveedor forzado a perder participación en el mercado puede adoptar una estrategia de no dificultar que los competidores alcancen la cuota objetivo para no forzar una regulación aún más restrictiva. Esta actuación estratégica del PSU puede inducir a una regulación inadecuada, sobre todo en aquellos casos en que los reguladores carecen de medios técnicos y jurídicos suficientes.Los resultados pueden traducirse en una menor intensidad competitiva, con mayores precios y menor calidad del servicio. Estas razones nos hacen coincidir con la posición de Armstrong y Sappington (2006, 347) cuando señalan que la cuota de participación en el mercado postal no es una buena medida del poder de mercado.

Pero también ha de reconocerse, en línea con lo anterior, que la determinación de la proporción del mercado que necesita el entrante para alcanzar la paridad de costos con el proveedor actual es un problema complejo. En el sector postal, los trabajos de Cohen y Chu (1997) para estados Unidos, Postcomm (2004), y Moriarty y Smith (2005) para el reino Unido calculan los porcentajes críticos del mercado que deben alcanzar los entrantes para lograr la paridad de costos y poder competir de manera rentable.34

Sin embargo, los entrantes no tienen necesidad de replicar la red del SPU si su modelo de negocio es distinto. Así, por ejemplo, los entrantes pueden orientar su negocio hacia la captación de un pequeño número de grandes clientes (bancos, eléctricas) en una demarcación concreta, por ejemplo en una gran urbe, preclasificar los envíos con máquinas electrónicas y acceder a la red del proveedor en un punto intermedio de la cadena de valor a un precio negociado.

Para cada modelo de negocio concreto, lo que es relevante es, por lo tanto, el volumen que el entrante necesita captar para alcanzar la paridad de costos en su modelo de negocio. Algunos trabajos, como SEO (2003), sitúan el volumen crítico para Holanda en 10 por ciento de los envíos con seis entregas semanales y en 3 por ciento si se reduce el número de entregas semanales a tres para poder competir con TNT Post. Dos entrantes, Sandd y Slektmail, declararon beneficios en 2004 con sólo 2.5 por ciento del volumen cada uno. En Alemania, pinag declaró beneficios en 2003 con 20 por ciento del mercado local de Berlín.35 esta variedad de resultados pone de manifiesto que, por lo menos, en algunos países se puede competir con éxito incluso con una proporción reducida del mercado, lo que prueba la ausencia de barreras de entrada significativas, véase de Bijl (2006, 165).

Establecimiento de restricciones asimétricas sobre el operador actual

Una política que podría favorecer la competencia a corto plazo es la imposición de restricciones asimétricas al operador actual sobre la capacidad de éste para reducir los precios o expandir su línea de productos. En ambos casos, la reducción de la competencia del PSU actual favorece la entrada de competidores, pero no sin costos importantes. En primer lugar, la presencia de descremado del mercado (cream-skimming) puede afectar el equilibrio financiero del proveedor. En el sector postal, el riesgo de comportamientos de descremado es una amenaza real. El mercado postal es rentable en zonas urbanas y de elevada concentración de la población y de empresas generadoras de gran volumen de envíos postales, como bancos, agencias publicitarias e instituciones públicas. Por el contrario, los mayores costos en el medio rural y la imposición de precio uniforme hacen que el servicio sea deficitario en tales ámbitos. La entrada de los competidores en la franja rentable del negocio, compitiendo en precios con un operador limitado asimétricamente, reduce la parte rentable del negocio de este último y hace inviable la prestación del servicio a precio accesible en los segmentos no rentables. la existencia de prácticas de descremado del mercado da lugar a un tercer problema, que se presenta cuando se priva a los consumidores de las áreas no rentables de los beneficios de la competencia. Por ejemplo, si en un ámbito rural deficitario el servicio universal está garantizado a un precio uniforme —e inferior a los costos medios—, tal precio resultará inviable a largo plazo si el proveedor obligado a prestarlo no puede competir en precios con los entrantes en el área rentable y, como consecuencia de ello, pierde cuota de mercado en dicha área.

En segundo lugar, la imposibilidad de reducir los precios por parte del PSU, permite la existencia en el mercado de competidores ineficientes, con precios superiores a los de competencia perfecta, mayores costos para el sector y menor excedente del consumidor.

En los países de la Unión europea se utilizan uno o varios de los procedimientos básicos de regulación de precios que comportan restricciones asimétricas: la regulación ex ante —el proveedor necesita autorización de la autoridad nacional de reglamentación36 (ANR)—, el establecimiento de precios límite y la regulación ex post —el proveedor puede establecer los precios libremente pero, a su vez, la ANR puede modificarlos—. En la mayoría de los países37 la regulación ex ante afecta a los precios del ámbito reservado o del SPU; las regulaciones de precio límite y ex post se aplican por lo general al SPU no reservado.

]]> La imposición de restricciones a la expansión de la línea de productos del SPU puede conducir a una menor calidad y variedad de los productos no sólo por parte del proveedor actual, sino también por parte de los entrantes. En un contexto de potente innovación, poner frenos a la expansión de la línea de productos termina por impedir el acceso de los consumidores a productos de la gama de mayor calidad.38

Limitaciones a la entrada de capital extranjero en el sector

en determinados sectores productivos de bienes y servicios se impone a veces el sentimiento o la sensibilidad nacional o razones de tipo estratégico como argumentos para rechazar la inversión extranjera. En la UE no son posibles limitaciones a la entrada de capital extranjero, pero en otros contextos tales restricciones podrían favorecer, a corto plazo, la entrada de empresas nacionales ante la ausencia de la amenaza de entrada de empresas extranjeras. Sin embargo, tal política a largo plazo no sólo puede impedir la entrada de operadores extranjeros más eficientes, sino también limitar la entrada de flujos de capital en el sector postal y en cualesquiera otros sectores necesitados de financiación.

La experiencia reciente muestra que los operadores postales siguen centrándose en sus mercados nacionales. Según WIK Consult (2006, 173), los operadores obtienen más de 95 por ciento de sus ingresos totales en su mercado nacional.39

POLÍTICAS QUE REFUERZAN LA COMPETENCIA EN EL SECTOR POSTAL A LARGO PLAZO

En este apartado se examinan varias políticas de liberalización que consideramos procompetitivas —en la terminología de Armstrong y Sappington (2006)— porque fortalecen la competencia a largo plazo y resultan ser imprescindibles para el mantenimiento y perfeccionamiento del mercado competitivo.

Reducción de los costos de la clientela por la búsqueda y el cambio de proveedor

]]> Los costos que pueden incluirse por esos motivos son de muy diversa naturaleza, pues dependen del tipo de servicios y del grado de homogeneidad de los productos ofrecidos por diferentes proveedores. En el servicio telefónico, por ejemplo, el cambio de operador puede inducir importantes costos al cliente si no se garantiza la portabilidad. De la misma manera, en el servicio postal un cliente se vería perjudicado si no puede mantener el mismo número de apartado o el mismo código postal cuando cambia de proveedor. El cliente se vería en la necesidad de modificar la información de su dirección en todos los soportes que la contienen.Los costos de búsqueda del mejor proveedor del servicio postal se pueden mitigar si los operadores suministran información completa sobre los servicios que ofrecen: precios, condiciones de prestación, pesos, dimensiones, servicios adicionales y demás datos relevantes. la información permitirá al cliente una adecuada selección ventajosa. La información ceñida sólo a los precios no es tan decisiva en el servicio postal como en otros bienes o servicios más homogéneos, como la electricidad o el gas, si bien no debe subestimarse. El cliente del proveedor postal evalúa otros perfiles del servicio diferentes de los precios, como la calidad en plazo, los servicios adicionales, la atención al cliente, la proximidad y la extensión de los puntos de acceso a la red, entre otros.

Las tres directivas postales europeas citadas en la introducción destacan la importancia de la información. Los proveedores del SPU deberán proporcionar información suficientemente precisa y actualizada sobre las características de los servicios que ofrecen, en particular, condiciones de acceso, precios y niveles de calidad; al mismo tiempo, estas directivas exigen que esta información sea publicada.40

En una línea similar, la directiva 6/2008 CE generaliza a cualquier prestador de servicio postal la obligación de facilitar información completa y precisa de los servicios41 que ofrece tanto a los usuarios como a la ANR. Para garantizar la interoperabilidad de las redes de distintos operadores, en el caso de que existan, la directiva 6/2008 CE exige la garantía de acceso a elementos fundamentales de la infraestructura postal.42

Las disposiciones citadas contemplan la utilización de instrumentos que reducen los costos de cambio y de búsqueda de un proveedor alternativo y, por lo tanto, permiten implementar una política de liberalización con capacidad para fortalecer la competencia a largo plazo.

La privatización de proveedores del servicio postal propiedad del estado

Los proveedores de los servicios postales han sido tradicionalmente monopolios de propiedad pública. Aunque se han dado algunos pasos importantes, en la actualidad todavía muchos de los proveedores mantienen una o las dos características siguientes: monopolio y propiedad del estado. En el último cuarto de ese siglo, la mayoría de los países convirtieron a sus operadores postales en empresas estatales o en agencias gubernamentales que funcionan con patrimonio propio y un grado creciente de autonomía de gestión y flexibilidad comercial. Algunos países incluso han llegado a crear sociedades anónimas estatales que se regulan por las mismas normas que las sociedades anónimas privadas. En cambio, otros países europeos han dado un paso más adelante, llegando a la privatización total o parcial de este tipo de sociedades.

Sin embargo, aunque en este terreno se ha avanzado notablemente en los últimos años, la situación actual dentro —e incluso fuera— de la UE presenta notables divergencias. En países como el reino Unido, Francia, Italia, Portugal o España se mantiene la propiedad pública de 100 por ciento del PSU; en otros países, como Holanda, Dinamarca, Alemania o Bélgica, han sido privatizados total o parcialmente.

El proceso hacia la privatización total o parcial de los operadores no es el único camino para que el servicio resulte eficiente. El núcleo del problema no está en enfrentar la propiedad privada con la pública, sino en contraponer la propiedad pública con la existencia de un regulador independiente. Cuando el estado es el único propietario del PSU, la atención debe enfocarse en el hecho de que no es eficaz que el regulador dependa de la propiedad, pues el estado no puede ser juez y parte.

]]> Si bien la propiedad pública total o mayoritaria puede estar justificada por las características de permanencia, calidad, ubicuidad y precio asequible para todos los usuarios, propias del SPU, una parte de la literatura sostiene que una política de privatización de proveedores propiedad del estado puede dar resultados positivos por varias razones: 1) orienta los esfuerzos de la empresa a la reducción de costos y a la oferta de servicios de mayor calidad y 2) reduce el incentivo del proveedor para establecer precios por debajo de los costos como política para ampliar o mantener la cuota de mercado, impidiendo la entrada de competidores más eficientes. En este sentido y como señalan Sappington y Sidak (2003), una empresa propiedad del estado —más preocupada por mantener o ampliar su participación en el mercado—, es más proclive a mantener precios inferiores a los costos durante largos periodos en comparación con otra empresa cuyo objetivo es la maximización del beneficio. Sin embargo, un regulador independiente, con medios materiales, técnicos y jurídicos suficientes, puede limitar e incluso eliminar los dos argumentos anteriores favorables a la privatización del operador.La prestación del SPU puede confiarse a las fuerzas de mercado o ser contratado por el estado a otras empresas. La directiva 6/2008 CE establece que la prestación del SPU se puede llevar a cabo por sistemas diferentes del de su prestación por las fuerzas del mercado.43

Por otra parte, la pertenencia obligatoria del operador postal a la organización estatal hace que los mecanismos correctores de la ineficiencia, a los que se refiere Hirschman (1970), sean más limitados. la lealtad y las quejas de los usuarios del operador postal estatal no son suficientes si no existen opciones de salida a favor de un competidor. Cuando las reformas institucionales y organizativas al servicio de la gestión pública incluyen mecanismos cuasi competitivos y de mercado (pilar técnico), incorporación de técnicas y estilos gerenciales del sector privado (pilar cultural) y reformas normativas (pilar político), el panegirismo de la privatización se sustenta en la ideología. Como señalan Osborne y Gabler (1992), la privatización es una de las diversas respuestas posibles, pero no la única.

Ajuste preciso de los precios de los servicios a los costos de su prestación

La directiva 97/67 CE establece como principio de fijación de los precios la orientación de éstos a los costos. Sin embargo, la existencia de un SPU de calidad a precio accesible es, en algunos ámbitos, incompatible con este principio. Como se ha señalado antes, el proveedor del SPU sirve áreas rurales a precios inferiores a los costos, ampliándose el debate sobre las diferentes alternativas de financiación de las obligaciones del servicio universal. La financiación complementaria del estado, bien sea a través del impuesto sobre la renta o de impuestos sobre los propios servicios postales, habrá de cumplir los principios de neutralidad fiscal y suficiencia financiera con el fin de que sea el proceso competitivo el que ajuste los precios a los costos.

La intensa competencia a largo plazo en el sector postal se fortalece cuando el PSU ajusta los precios a los costos marginales. Este ajuste ayuda a encauzar las fuerzas de la competencia para que tanto el proveedor actual como otras empresas interesadas puedan ofrecer sus servicios más eficientemente. Es deseable que el equilibrio entre precio y costo marginal se establezca desde el inicio del proceso de liberalización. El ajuste será más rápido cuanto menores sean las restricciones a la competencia desde el primer momento, porque será el proceso competitivo el que ajuste los costos a los precios.

Sin embargo, teniendo en cuenta que precios inferiores al costo marginal pueden cumplir otros objetivos de política económica —como es, por ejemplo, el de redistribución de la renta—, en aquellas situaciones en que el ajuste requiera un gran incremento de los precios, como sucede en el reparto del correo en el medio rural, el equilibrio podría realizarse de una manera escalonada a lo largo del tiempo. Cuando deban prevalecer los efectos beneficiosos para la competencia del ajuste de precios a costos, esta política se puede combinar con la instrumentación de algún mecanismo de ayuda financiera a los clientes de las zonas más deprimidas, donde el servicio universal se presta a precio asequible. Tanto si los subsidios se financian con los presupuestos generales del estado por medio de transferencias como si la financiación llegase a obtenerse de tributos específicos sobre los propios servicios postales, la aplicación de los instrumentos financieros elegidos ha de realizarse de forma simétrica sobre los servicios no esenciales ofrecidos por todos los operadores postales, con el objetivo de mantener el principio de neutralidad impositiva y no distorsionar la competencia.

Prohibición de generar desventajas a los competidores en el acceso downstream

]]> El operador titular de la red postal completa la cadena de valor del servicio, desde la recolección de los envíos en los puntos de acceso a la red hasta la entrega física de los mismos, tanto a grandes como a pequeños clientes, sin discriminación. Podríamos establecer un símil del PSU con una empresa que ofrece sus servicios en los mercados mayorista y minorista al tiempo que compite con otras empresas en el mercado al por menor, empresas que acceden a la red postal en algún punto del acceso downstream y pagan un precio por la infraestructura del operador titular de la red desde el punto de acceso hasta el reparto final.Una política reguladora que limite comportamientos estratégicos del proveedor integrado verticalmente se considera una política favorecedora de la competencia a largo plazo. Tales comportamientos estratégicos pueden consistir en aumentos de los precios de acceso o en una intencionada reducción de la calidad de los elementos de la infraestructura que pone a disposición de los competidores, limitando así la calidad de los servicios de estos últimos. la separación estructural de las operaciones al por mayor y al por menor y, sobre todo, una separación de la propiedad, sirven para reducir el incentivo que el proveedor puede tener para aumentar el precio del acceso y para ofrecer una menor calidad del mismo. la separación de la titularidad de las operaciones mayoristas y minoristas anula cualquier incentivo orientado a provocar desventajas en los competidores. Como medida complementaria, la calidad de la infraestructura ofrecida puede ser controlada y sometida a un sistema bien ponderado de sanciones y premios.

No obstante, algunos trabajos, como los de Armstrong et al. (1994), Crew et al. (2005), y Crandall y Sidak (2002), analizan los pros y los contras de la separación estructural y de la separación de la propiedad. Éstas pueden sacrificar economías de alcance si, como es de esperarse, los costos medios del servicio postal ofrecido por una única empresa son inferiores a los ofrecidos por más de una empresa, como economías asociadas a la planificación integrada de las operaciones al por mayor y al por menor.44 Por otra parte, entre las desventajas cabe citar también los costos inherentes a la privación de la propiedad (divestiture costs) cuando el proveedor viene prestando el conjunto de los servicios postales con anterioridad a la separación.

En aquellos contextos en los que los proveedores ofrecen el servicio integral de la comunicación postal45 con la calidad requerida, los costos y ventajas de la separación estructural o de la separación de titularidad de las distintas actividades deben ser cuidadosamente ponderados.

Las ventajas de la separación de la titularidad pueden ser potenciadas si existe un regulador con suficientes recursos, experiencia y autoridad para la captación de datos relevantes capaz de impedir la práctica de comportamientos estratégicos en perjuicio de los entrantes.

Las directivas europeas insisten en la existencia de una autoridad nacional de reglamentación independiente. Los distintos estados de la UE deberán, pues, poner a disposición de sus ANR los recursos materiales y humanos, así como los elementos legales y jurídicos suficientes para dotarlas de capacidad técnica y decisoria y para evitar la potencial captura del regulador por parte del proveedor regulado.46

Establecimiento de precios adecuados de acceso

El proveedor titular de la red postal es también un competidor en el suministro final del servicio, lo que abona el terreno para la utilización de las prácticas de descremado del mercado. Estas prácticas pueden provocar, como se ha indicado anteriormente, la entrada de competidores ineficientes y, sobre todo, puede hacer inviable la prestación del servicio universal por parte del PSU, a menos que se financien los costos del mismo con recursos públicos o a través de un fondo de compensación postal.

Antes de abordar la determinación del precio de acceso, es necesario realizar unas consideraciones previas. Por una parte, la liberalización del sector postal permite que los competidores construyan su propia red para prestar el servicio integral, desde la recolección hasta la entrega de los envíos. Por otra parte, la red de los competidores puede limitarse a determinados ámbitos territoriales para la recolección y entrega en dichos ámbitos. Estos dos supuestos, con la excepción de los costos sociales derivados de la duplicación de instalaciones esenciales, no implican el acceso a la red postal del SPU y, por lo tanto, la determinación del precio de acceso puede resultar irrelevante.47

]]> Los competidores pueden, sin embargo, utilizar la red del proveedor a partir de un determinado punto de acceso. Si tienen acceso a un punto de admisión masiva, significa que los entrantes han realizado las tareas de recolección del correo de sus clientes, lo han sometido a un sistema de franqueo, lo preclasificaron en determinados niveles de profundidad y le confían al SPU sólo las operaciones de transporte, distribución y entrega, abonando al titular de la red un precio de acceso. Si acceden a las unidades de distribución, el trabajo que ha de realizar el SPU se limita a la entrega y tareas relacionadas,48 recayendo sobre el competidor el resto de los costos. Habrá diferentes precios en función del punto de acceso a la red y en función del trabajo realizado —costos evitados al SPU— por el entrante. la determinación del precio de acceso adquiere una gran importancia en casos como el descrito.La regla de determinación de precios de acceso de Baumol (1983) y Baumol y Sidak (1994) según componentes eficientes (ECPR, por sus siglas en inglés de Efficient Component Pricing Rule) evita algunos de los problemas inherentes a la fijación de tarifas de acceso pero, desafortunadamente, no impide la aparición de problemas cuyas soluciones no son del todo satisfactorias con los medios tecnológicos actuales.

En síntesis, la aplicación del ECPR al sector postal supondría el establecimiento de un precio de acceso igual a la suma del costo marginal de oferta de la red por parte del titular de la misma más el costo de oportunidad o pérdida de beneficios en que incurre el titular de la red por cada unidad de servicio que pasa a la competencia.49

Cuando es posible realizar el acceso en diferentes puntos de la red, como sucede en el caso del acceso downstream en los servicios postales, los costos marginales de oferta son distintos en función del punto en que el acceso se produce y decrecen a medida que nos alejamos de la fase inicial de la cadena de valor.50

Si el competidor entra en las unidades de distribución, el precio del acceso se limitará a la suma del costo marginal de acceso al reparto del SPU y la diferencia entre el precio y el costo marginal del servicio. Y en general, a= ci + (p-c1), donde ci, 1....n es el costo marginal de oferta del acceso desde el punto i hasta el reparto final, ahorrando los costos oferta de acceso en las etapas anteriores.

Esta posibilidad permite al entrante seleccionar un punto determinado de acceso en función de los costos de oferta que exige el proveedor del mismo y del modelo de negocio que desee, con una menor o mayor red propia, favoreciendo la construcción de segmentos de la red más eficientes. La determinación de los diferentes precios de acceso plantea notable complejidad, pues exige un riguroso análisis de los costos marginales de acceso en cada uno de los recorridos, así como de los costos de oportunidad o del beneficio perdido por el servicio que se traslada desde el monopolio al competidor.

La regla de precios de acceso según componentes eficientes presenta limitaciones si los servicios que ofrecen el PSU y el entrante no son homogéneos. En este caso, la oferta de una unidad de servicio por el competidor no necesariamente reducirá en una unidad la oferta del titular de la red. Además el precio será diferente, de manera que se modificará (p-c1). En efecto, el competidor puede ofrecer servicios complementarios, como la recolección a domicilio o la atención personalizada, factores que permiten una mejor adaptación a las necesidades del cliente por medio de un servicio diferenciado.

Una determinación inapropiada de los precios de acceso puede inducir a que los competidores no inviertan en su propia red (precios de acceso excesivamente bajos) o que, por el contrario, se dupliquen las redes innecesariamente (precios de acceso excesivamente altos). Sin embargo, una política de determinación del precio de acceso puede ser utilizada para incentivar la construcción de su propia red y fortalecer la competencia entre múltiples productores, eliminando la necesidad de la regulación permanente de un monopolio propietario de los principales inputs, al costo de la duplicación de infraestructuras.

Un precio de acceso correcto servirá al entrante para tomar decisiones acertadas sobre si invertir en su propia red o comprar el acceso. Si el monopolio propietario de la red establece precios del servicio iguales a los costos marginales, (p -c1=0), entonces el precio del acceso será exactamente el costo marginal de la oferta del mismo. En este caso, el precio de acceso tiende a c2 si p tiende a c1 (si el precio tiende al costo marginal de oferta del servicio). Sin embargo, el apropiado diseño del precio de acceso puede requerir considerable información por lo que adquiere relevancia el papel del regulador. Una vez más, en escenarios donde un regulador tiene limitada información y limitados poderes, el diseño de las cargas de acceso puede presentar problemas extremadamente difíciles de resolver (Armstrong y Sappington, 2006, 357).

Incluso en el supuesto de que cada competidor utilice su propia red,51 las necesidades de regulación persistirán debido a la exigencia de interoperabilidad —interconexión de redes.52

]]>EL PRECIO UNIFORME EN EL SERVICIO POSTAL UNIVERSAL

Las directivas europeas en materia postal no imponen el precio uniforme en todo el territorio de cada estado miembro, puesto que han dispuesto que los precios se fijen teniendo en cuenta los costos, aunque también han tenido en cuenta que, siempre que resulte necesario por razones de interés público, los estados miembros podrán decidir que se aplique una tarifa única en todo su territorio nacional.53 la ubicuidad y el precio uniforme constituyen los dos atributos del servicio postal tradicional, pues el expedidor de una carta paga lo mismo si el destino está en su propia ciudad o en el extremo del país, sin distinguir si el destino es una gran ciudad o un núcleo rural aislado en la montaña (Crew y Kleindorfer, 1998). Por otra parte, el precio es el mismo si el expedidor es un particular que se comunica con un amigo de manera esporádica o si el expedidor es una empresa eléctrica o un banco que hace depósitos masivos de cartas cada día.

Los elementos constitutivos de la definición del SPU, pueden generar el desequilibrio económico de su proveedor. De entre todos los elementos, el precio uniforme y la frecuencia de recolecciones y entregas, por su concreción y precisión, son los más utilizados en la literatura como origen del desequilibrio financiero.54 Por esta razón, la directiva 6/2008 CE ha empezado a abordar ese tema de una manera pragmática al establecer la posibilidad de que el PSU pueda concluir acuerdos individuales con usuarios respecto a los precios.55

Pero, desde una perspectiva empresarial, el precio uniforme vulnera claramente el principio de orientación a costos. Los operadores postales deberán cubrir las pérdidas que generan las rutas deficitarias con los beneficios generados en las rutas rentables. En particular, en países donde tenga importancia relativa la población rural y en los que, en consecuencia, sean numerosas las rutas deficitarias, el precio uniforme —y asequible— contribuye a la finalidad que se plantea el SPU. Al propio tiempo, la defensa del precio uniforme justifica la necesidad de financiación del proveedor a través de otros mecanismos como son un ámbito de reserva, un fondo de compensación aportado por los entrantes o los consumidores, e incluso a través de fondos públicos.

En la gráfica 1, se representan los costos medios o unitarios de prestación de un servicio postal con precio uniforme. El grado de concentración de la población se mide en el eje de abscisas, de izquierda (urbana) a derecha (rural). Los costos unitarios son crecientes con la menor concentración de la población. La pendiente de la curva de costos medios se acentúa cuando nos acercamos a situaciones de población muy dispersa. Si suponemos que la población es mayoritariamente urbana, distribuida en partes iguales en grandes núcleos (zona B) y en núcleos de tamaño medio (zona B) un precio uniforme superior al costo medio permitiría al operador obtener una ganancia en dicho ámbito.

El área G representa los beneficios del operador. El precio uniforme es superior al costo medio en toda la zona urbana, si bien la diferencia se va reduciendo a medida que descendemos en grado de concentración de la población. En la zona rural los costos medios son superiores al precio, generándose pérdidas equivalentes al área D. Si las áreas G y D son iguales, el operador financiará las pérdidas del ámbito rural con las ganancias obtenidas en el área urbana. Si D>G se impondrá la financiación a través de otros medios.

El déficit así obtenido ha servido de argumento para el cálculo del área reservada. Definido el SPU, el ámbito reservado sería una parte de aquel capaz de generar los beneficios suficientes para compensar las pérdidas generadas en el resto del servicio universal. los excedentes generados en el ámbito reservado serían, pues, los costos de las obligaciones de servicio universal. Esto equivale al método de costo neto evitado (NAC), conforme al cual la cuantificación de la sobrecarga podría derivarse fácilmente si el sector postal partiese de una situación de total liberalización y las OSU se impusieran en dicho contexto. El costo adicional que impone el SPU a los operadores se podría entonces medir a través de las actividades abandonadas por los operadores comerciales cuando la tarifa —por ejemplo, el precio uniforme— u otras exigencias —por ejemplo, la frecuencia— del SPU le generasen pérdidas.

]]> Si los competidores no prestan el servicio en la zona rural al precio uniforme y accesible, el operador al que se encomienda el SPU debe ser compensado. la financiación del déficit a través del área de reserva plantea los problemas derivados de la adecuada definición de dicha área y de toda la problemática derivada de la ineficiencia inherente a situaciones de monopolio frente a la libre concurrencia. Además, a partir de 2011, desaparece la posibilidad de reserva alguna para el PSU. En el momento de la ATM, el operador que tiene OSU puede verse más limitado para financiar el déficit toda vez que los nuevos entrantes practicarán el descremado del mercado, operando preferentemente en las líneas más rentables del actual ámbito reservado,56 como lo hacen actualmente con aquellas ya abiertas a la competencia. El nuevo equilibrio implica un tradeoff entre la ganancia en eficiencia de la entrada competitiva y los costos económicos del descreme a que inducen las OSU, los precios uniformes y la heterogeneidad de costos. Por lo tanto, conseguir un equilibrio adecuado requiere una combinación de precios, restricciones a la entrada e, incluso, una posible redefinición del SPU (Crew y Kleindorfer, 1998, 105).Como ya se ha indicado, el principal argumento favorable al precio uniforme es el interés general, y una segunda razón en defensa del mismo descansaría en la economía de costos de transacción. En el producto básico de la comunicación, las cartas, se mantiene el precio uniforme en la mayoría de los países europeos. Sin embargo, otros productos postales, incluso algunos que forman parte del SPU, adoptan tarifas distintas según el ámbito territorial. Una de las posibilidades es el establecimiento de dos precios: zona 1 para los envíos destinados a grandes localidades y zona 2 para envíos destinados a otro tipo de localidades. la naturaleza del expedidor contribuye a la aplicación de esta modalidad de tarifa. Es el caso de los impresos publicitarios depositados por agencias que preparan el correo de sus clientes. También podría aplicarse a los depósitos masivos de cartas de entidades bancarias, empresas de telefonía, electricidad y demás.57

Si uno de los problemas más importantes de la implementación del SPU es su financiación, cabe preguntarse ahora qué propuestas se pueden formular para conseguir el objetivo de sustentabilidad financiera y evitar que dicho servicio deje de prestarse. Pateiro (2003) propone las siguientes:

1. La reducción del ámbito del SPU. En efecto, a medida que las nuevas telecomunicaciones sustituyen a la comunicación postal, el SPU tiene menos trascendencia. La sustitución en la demanda de productos por el desarrollo de nuevas tecnologías es una amenaza natural para el SPU. A medida que los grandes clientes (bancos, eléctricas...) incorporen esas tecnologías, utilizarán cada vez menos el correo tradicional. Consideramos que este proceso se acentuará progresivamente.

2. La reducción de los costos medios imputable a la mecanización de los procesos de tratamiento de los envíos postales.

3. La fijación de un precio uniforme en el área rural mayor que el precio también uniforme en las zonas urbanas. Esta medida resulta eficiente desde el punto de vista económico pues aproxima los precios a los costos reales del servicio. Sin embargo, genera problemas redistributivos en la medida en que el medio rural, como ocurre de ordinario, sea económicamente atrasado respecto del medio urbano. Una posible solución podría partir del otorgamiento de subvenciones específicas o genéricas a los habitantes de las zonas rurales.

4. La relajación de las condiciones de calidad del SPU en ciertas zonas. En los núcleos de población pequeños y dispersos, los costos unitarios dependen del número de puntos de entrega, de la distancia entre ellos y del número de envíos en cada entrega. Los costos de un repartidor imputables a cada envío postal aumentan proporcionalmente a la distancia que debe recorrerse y disminuyen de acuerdo con el número de envíos que se distribuirá. Para recorridos y número de envíos similares, sin embargo, el costo unitario puede variar considerablemente en función del número de puntos en que tales envíos se han de entregar.

Básicamente, las alternativas son las siguientes: 1) reducir el número de entregas por semana a la mitad (reparto en días alternos) y 2) realizar las entregas en casilleros concentrados pluridomiciliarios. La primera alternativa reduce a la mitad los costos imputables a la última fase.58 la segunda alternativa agiliza la actividad del reparto y deja en manos del destinatario partes capilares del recorrido. Esta solución, no obstante, requiere regulación ad hoc, sobre todo en lo relativo a entrega de envíos bajo firma, así como la dotación de infraestructura cuya financiación podría correr a cargo de los operadores, los vecinos, las corporaciones locales o a través de un sistema mixto.59 estas medidas equivalen realmente a una reducción de las OSU. Esto se representa, en la gráfica 2, mediante un desplazamiento hacia abajo de la curva de costos medios, lo que reduce las necesidades de financiación del SPU.

]]>

CONCLUSIONES

Las políticas públicas de regulación orientadas a la introducción y el fortalecimiento de la competencia en el sector postal europeo han tenido que plantearse con un componente específico de adaptación a las circunstancias específicas de dicho sector en los países miembros de la Unión europea. Por otra parte, el propio servicio postal está sometido a un fuerte desplazamiento a favor de otros sistemas de comunicación debido al rápido cambio tecnológico y a la adaptación de las preferencias de los consumidores. Aunque asumimos que el contexto es muy complejo, el proceso de liberalización diseñado resulta excesivamente lento. Además, el incumplimiento de la ATM prevista para 2009 creó incertidumbre, prolongó la pervivencia de los ámbitos de reserva (monopolio) y, sin duda, restó dinamismo a la entrada de competidores en el sector postal.

Algunas de las infraestructuras postales poseen las características propias de las denominadas industrias de red, pero no todas ellas. no hay duda de que un gasoducto es una instalación esencial, pero no se puede ser tan concluyente cuando se trata de un centro de tratamiento automatizado de envíos o de una unidad de distribución postal. Esta realidad trasciende al proceso de liberalización y condiciona la efectividad de las regulaciones de acceso a la red, en la medida en que dicha red o partes de ella no posean la naturaleza propia de instalaciones esenciales. la UE ha de extremar, pues, la precisión en el cálculo de los precios de acceso a fin de evitar, entre otros efectos perniciosos, el descremado del mercado o el aprovechamiento interesado de la red del PSU por competidores ineficientes. A nuestro entender, las directivas europeas y las regulaciones nacionales no han resuelto el problema satisfactoriamente.

El acceso a la red postal es posible en diferentes puntos de la misma, pudiendo el entrante llevar a cabo algunas fases del proceso productivo y pagando al PSU por las restantes. La multiplicidad de fórmulas de acceso dará origen a otros tantos precios de acceso, lo que acentúa las dificultades de la determinación del precio de acceso eficiente, tanto en lo que respecta a los costos marginales de cada uno de los tramos por recorrer (tramos comprados en el acceso) como de los costos de oportunidad por las unidades del servicio perdidas por el PSU a favor del competidor. Se trata de un tema de una extrema complejidad técnica al servicio del cual la UE no puso los recursos suficientes en los años transcurridos.