La burbuja inmobiliaria en China

The Real-Estate Bubble in China

La bulle inmobilière en Chine

A bolha imobiliária na China

]]> 中国的房地产泡沫

Mylène Gaulard*

* Universidad Grenoble 2, Francia, mylene.gaulard@gmail.com.

Fecha de recepción: 14 de junio de 2013.

Fecha de aceptación: 30 de enero de 2014.

Resumen

]]> Si bien algunos economistas rechazan la hipótesis de una burbuja inmobiliaria en China, observamos que el aumento de los precios de los bienes raíces se ha venido desvinculando gradualmente de los salarios reales que se observan en las principales ciudades chinas. El crecimiento exponencial de los préstamos bancarios podría suscitar en particular temores de que surjan, en un futuro próximo, problemas de sobrendeudamiento en un número considerable de desarrolladores inmobiliarios. Sin embargo, estas dificultades son sólo la punta del iceberg de problemas más profundos en la economía china.Palabras clave: China, sector inmobiliario, burbuja inmobiliaria, especulación de la tierra, ciudades, bienes raíces.

Clasificación JEL: G24, L85, O53, R21, R31.

Abstract

Although some economists have rejected the hypothesis of a real-estate bubble in China, the rise in real-estate prices has gradually become detached from the increase in real salaries, principally in major Chinese cities. Specifically, the exponential growth in bank loans may stir up fears of problems related to over-indebtedness for a considerable number of real-estate developers in the near future. However, these difficulties are only the tip of the iceberg of deeper problems within the Chinese economy.

Key Words: China, real-estate sector, real-estate bubble, land speculation, cities, real-estate.

Résumé

Bien que certains économistes repoussent l'hypothèse d'une bulle immobilière en Chine, nous observons que l'augmentation des prix des biens immobiliers s'est graduellement dissociée de celui des salaires réels qu'on observe dans les principales villes chinoises. La croissance exponentielle des prêts bancaires pourrait notamment susciter des craintes de que surgissent, dans un futur proche, des problèmes de surendettement chez un nombre considérable de développeurs immobiliers. Cependant, ces difficultés ne sont que la pointe de l'iceberg de problèmes plus profonds dans l'économie chinoise.

]]> Mots clés: Chine, secteur immobilier, bulle immobilière, spéculation foncière, villes, biens immobiliers.

Resumo

Ainda que alguns economistas neguem a hipótese de uma bolha imobiliária na China, observamos que o aumento dos preços dos bens imóveis se desvinculou gradualmente dos salários reais que se observam nas principais cidades chinesas. O crescimento exponencial dos empréstimos bancários podia suscitar em particular temores de que surjam, num futuro próximo, problemas de serio endividamento num numero considerável de incorporadores imobiliários. No entanto, essas dificuldades são só a ponta do iceberg de problemas mais profundos na economia chinesa.

Palavras-chave: China, setor imobiliário, bolha imobiliária, especulação da terra, cidades, bens imóveis.

摘要

尽管一些经济学家拒绝承认中国存在房地产泡沫的假设,但房地产价格上 升在中国的主要大城市里已逐渐脱离实际公司的增长。对大量的房地产开 发商不远的未来而言,银行贷款的指数化上涨可能激起对过度负债的担 心。然而,这些困难仅仅是中国经济深层次困难的冰山之一角。

关键词: 中国 房地产行业 房地产泡沫 土地投机 城市 房地产

]]> Introducción

Con una tasa de crecimiento del PIB de 7.8% en 2012 y 7.6% en 2013, China comienza a sentir los efectos de la reciente crisis económica mundial y de la caída de su superávit comercial (de 8.8% del PIB en 2007 a 2.7% en 2012), lo cual muestra que el país está con menor capacidad de apoyarse en las exportaciones para estimular su economía. Sin embargo, si bien es frecuente que se insista en los factores externos para explicar la desaceleración del crecimiento chino, a menudo nos olvidamos de que sigue habiendo dificultades aún más profundas en la economía de este país; trátense de los fenómenos de sobreproducción recurrentes en el aparato productivo, que inciden en la rentabilidad, o los problemas que enfrentan los gobiernos locales para equilibrar sus presupuestos, o la fuerte subida de los precios en el sector inmobiliario. Con respecto a este último punto, si bien la inflación sigue siendo moderada, con un incremento del índice de precios al consumidor de sólo 2.6% en 2012, encontramos efectivamente que la evolución de la subida de los precios de los bienes raíces es mucho más acentuada, con incrementos medios anuales superiores a 10% en las grandes ciudades de la costa desde mediados de la década de 2000.

Con base en el análisis de la literatura que hay sobre el sector inmobiliario chino y en las estadísticas de los organismos nacionales, este artículo se centrará, en primera instancia, en demostrar la presencia de una burbuja inmobiliaria que puede reventar repentinamente en el futuro y en poner en duda el crecimiento económico chino. Acto seguido, el centro estará en los motivos precisos de este aumento de los precios, en particular en el papel que desempeña la deuda y la especulación de la tierra que han propiciado las autoridades locales. Por último, se verá que el gobierno central difícilmente podría controlar la formación de esta burbuja, en parte porque su estallido podría revelar problemas mucho más profundos en la economía china y en su aparato productivo.

La presencia de una burbuja inmobiliaria en China

Los argumentos en contra de la hipótesis de una burbuja inmobiliaria

Un sector inmobiliario en pleno crecimiento

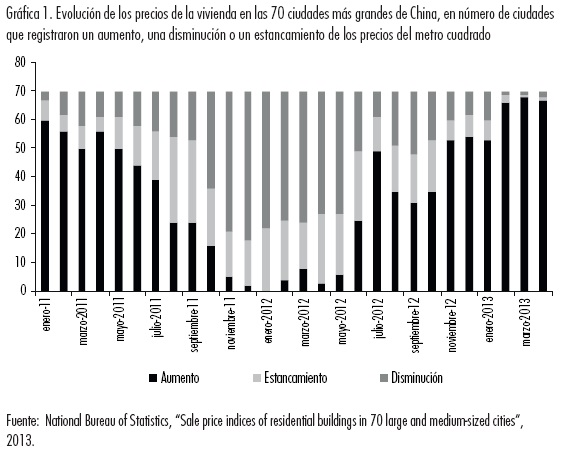

Entre 2004 y 2011, los precios del sector inmobiliario se han duplicado en promedio en las 35 ciudades más grandes de China, y fueron muchos los estudios sobre esta evolución en 2010 (Ahuja y Cheung, 2010; Lu Gao, 2010; Muto y Matsunaga, 2010). Sin embargo, los precios han aumentado "sólo" 17% en promedio en 2010, frente a 24% en 2009, y un inicio de descenso de los precios incluso comenzó a declararse en 2011 (hasta mediados de 2012). Esta tendencia ha sido estudiada por la Comisión Nacional de Desarrollo y Reforma (CNDR), con base en una muestra de 1 000 bienes raíces seleccionados en 70 ciudades en el mercado de inmuebles nuevos y de segunda mano, así como por la Universidad de Tsinghua (Deng, Gyourko y Wu, 2010). Como resumen del trabajo de la CNDR, la siguiente gráfica muestra que la mayoría de las ciudades chinas estudiadas ciertamente registraron una tendencia a la baja de los precios inmobiliarios entre octubre de 2011 y mayo de 2012, pero también se observa que estos últimos se han recuperado desde entonces.

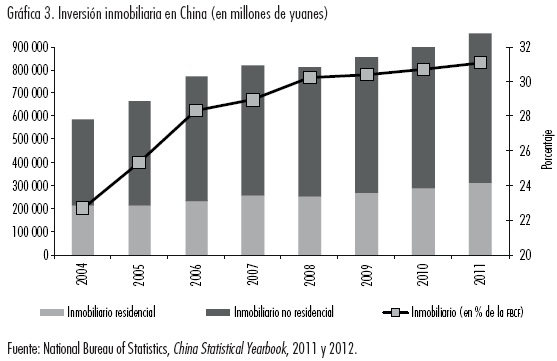

Tras el aumento de los precios inmobiliarios, las inversiones en este sector también registran una tendencia al alza desde 2004. Estas últimas representan una proporción creciente de la inversión interna, al haber pasado de 23% de la inversión total en 2004 a 31% en 2011 (véase la gráfica 3). Debido a estas importantes inversiones en el sector inmobiliario, China ahora consume alrededor de 60% del cemento que se produce en el mundo y 43% de los equipos de construcción, como las excavadoras y las palas cargadoras (Deng, Gyourko y Wu, 2012). En la actualidad, el sector de la construcción consume 40% del acero producido en el país, que representa 12% del PIB, y emplea a 14% de la población activa nacional (BBVA, 2012).

Un incremento de los precios que se explica por el auge económico del país

A pesar de este fuerte crecimiento del sector inmobiliario, algunos autores, entre ellos Ahuja y Cheung (2010), rechazan la hipótesis de una burbuja al señalar que este crecimiento se concentra en las regiones costeras, que son las que registran el mayor crecimiento económico. El aumento de los precios de los bienes raíces, por tanto, sería el corolario de este crecimiento, y al contrario de lo que supuestamente está detrás de la hipótesis de una burbuja susceptible de reventar, este desarrollo sería perfectamente sostenible.

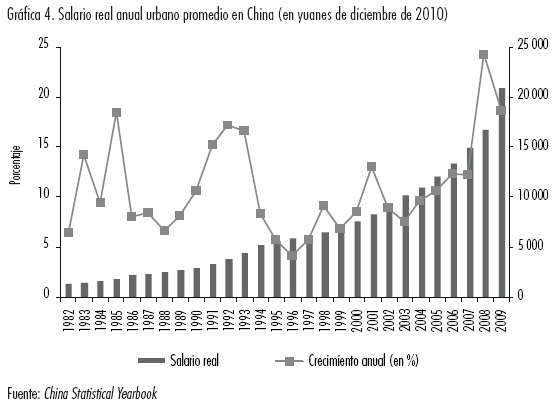

De Kindleberger (1978) a Shiller (2003), una burbuja en efecto se define como un aumento excesivo de los precios en relación con el valor fundamental de los bienes intercambiados y los ingresos, aumento que tendería a agravarse debido a los comportamientos especulativos que engendra, es decir, las decisiones de compra se toman con el único propósito de obtener un beneficio en la reventa. Sin embargo, podría pensarse que la fuerte presión que se observa en el mercado de los bienes raíces se explica principalmente por el aumento de los ingresos urbanos, acompañado por un crecimiento del PIB muy elevado: mientras que el incremento del PIB gira en torno a 10% desde hace 30 años, los salarios reales urbanos han aumentado 15% en promedio cada año (China Statistical Yearbook, 2012; gráfica 4).

]]>

Cabe hacer notar que mientras sólo 17% de los hogares chinos eran propietarios de su vivienda en 1990, esta proporción pasó a 86% en 2005 (Chamon y Prasad, 2005). Por otra parte, los chinos ahorran una parte cada vez mayor de sus ingresos para hacer frente a sus futuras compras de bienes raíces (Wang y Wen, 2012; Bussière y Kalantzis, 2013), ya que si bien la mayoría de las familias urbanas son ahora propietarias de su vivienda, tres cuartas partes de ellas siguen deseando comprar una de calidad superior (Guo y Mongrué, 2009): la tasa de ahorro de los hogares alcanzó 25% de sus ingresos brutos disponibles en 2012, frente a 17% en 1995.

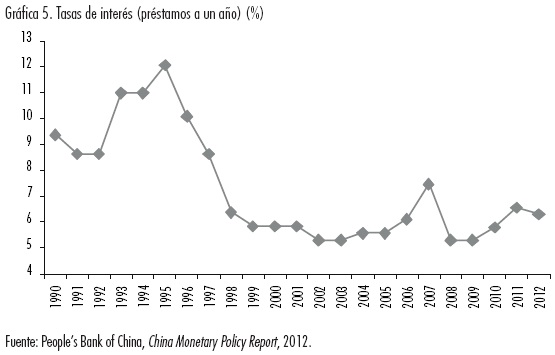

Asimismo, el mercado inmobiliario comenzó a abrirse en la década de 1990 y, posteriormente, se adoptó una serie de medidas para dar acceso a la propiedad a los hogares urbanos, cuyas viviendas eran proporcionadas hasta entonces por la empresa pública que los empleaba (Barth, Lea y Li, 2012). Sobre todo desde la década de 2000, los chinos no sólo pueden disfrutar de sus importantes ahorros, sino también de una política monetaria muy acomodaticia (véase la gráfica 5): la tasa de los préstamos a un año apenas alcanzó 6% en julio de 2013, un porcentaje extremadamente bajo en un país donde el crecimiento anual del PIB gira en torno a 10% desde hace tres décadas.

Por último, otra explicación que suele presentarse para rechazar la hipótesis de una burbuja inmobiliaria china es la velocidad de la urbanización en el país, que requiere inversiones cada vez mayores en el ámbito inmobiliario y que provoca un fuerte aumento de los precios en este sector. Es así como, en 2012, la tasa de urbanización alcanzó 52.57%, cuando en 1980 era inferior a 20%. Esta urbanización va aparejada a una mejora de las condiciones de vida de las familias chinas, en particular de su vivienda: el espacio de vida promedio alcanza 27 metros cuadrados por persona en 2007 contra 6.7 en 1978 (Bingxi y Lijuan, 2007).

Un alza de los precios es, sin embargo, insostenible en el largo plazo

Un peso cada vez mayor en el presupuesto de los hogares

]]> Por consiguiente, todos los argumentos anteriores podrían poner en duda la supuesta presencia de una burbuja inmobiliaria, de un nivel de precios excesivo en relación con el valor fundamental de los bienes intercambiados, y no habría ninguna razón para que los precios bajen en el futuro. Antes de que reviente, parece en efecto difícil observar la realidad de una burbuja, pero algunos indicadores pueden marcar objetivamente un aumento desproporcionado de los precios inmobiliarios y esta evolución podría conducir a una fuerte caída de los precios cuando estalle la burbuja. De hecho, esta situación se hace evidente por un alza de los precios que no guarda relación con el aumento de los ingresos (Kindleberger, 1978). Chung y Kim (2004) analizan así la formación de una burbuja en Corea del Sur desde la década de 2000, mediante la observación del índice de precios de las viviendas sobre los ingresos anuales (PIR: price-income ratio, relación precios-ingresos) superior a 10, que llega a alcanzar 15 en algunas zonas de Seúl, mientras que el nivel "razonable" de esta relación se estima en 3-4 (Chung y Kim, 2004).Además de esta relación, cabe subrayar el peso de los préstamos hipotecarios durante la formación de una burbuja, un fenómeno estudiado por Koh y Mariano (2004) o por Chung y Kim (2004). Por ejemplo, en vísperas de la crisis asiática de 1997 -y de igual forma en Japón a finales de la década de 1980-, el volumen de los préstamos bancarios superaba 100% del PIB, mientras que los inmobiliarios representaban más de 50% del total. Los bancos son así víctimas de una "miopía del desastre" (Herring y Wachter, 2002), lo que hace que subestimen los riesgos asumidos y multipliquen los préstamos, no sólo debido a la fuerte competencia entre ellos, sino también al aumento del precio de las garantías.

En el caso de China, la primera dificultad que acompaña el aumento de los precios es que está provocando que las familias chinas ahorren cada vez más (Chamon y Prasad, 2008), mientras que la demanda interna sigue siendo muy baja. Si bien la tasa de ahorro de los hogares chinos no es más alta que la de Taiwán o Singapur, donde alcanza 30% de los ingresos disponibles, la participación del consumo en el PIB es mucho menor en China, inferior 40% (frente a más de 60% en Singapur y Taiwán) (China Statistical Yearbook, 2012). Debido a este ahorro masivo, se observa una desconexión cada vez mayor entre el fuerte aumento de la inversión y la demanda interna, en un contexto en el que la formación bruta de capital fijo alcanzó un récord mundial: 48% del PIB en 2012. Sin embargo, los chinos utilizan una proporción cada vez mayor de sus ingresos para la compra de su vivienda, lo que incide en su consumo y refuerza los fenómenos de sobreproducción que castigan aún más la productividad decreciente (Gaulard, 2009; Lee, Syed y Liu, 2012), problema que trataremos con más detalle en la segunda parte de este artículo.

El índice de precios de la vivienda sobre los ingresos anuales alcanza en promedio 8.5 en las ciudades chinas, y es superior a 14 en ciudades de la costa; compárense estas cifras con el índice de ocho que se observó en España o en Estados Unidos en el punto más alto de sus respectivas burbujas inmobiliarias (Deng, Gyourko y Wu, 2010; Ding, 2012). Por esta razón, se estima que las parejas jóvenes urbanas se ven con frecuencia obligadas a agotar los ahorros de sus cuatro padres para convertirse en propietarias de una vivienda, un proceso que, evidentemente, se ve facilitado por la política de un solo hijo. Si bien las bajas tasas de interés estimulan el endeudamiento de los hogares urbanos, hay que destacar que 30% de las compras de bienes raíces se realizan sin necesidad de recurrir al crédito bancario (Guo y Mongrué, 2009), lo que revela la presión cada vez mayor de la actual subida de los precios en el presupuesto familiar.

Un aumento importante de los créditos bancarios

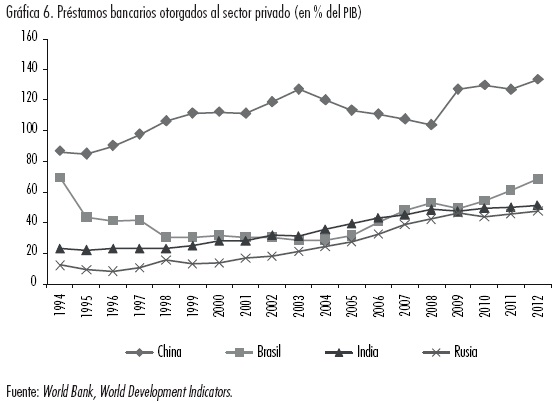

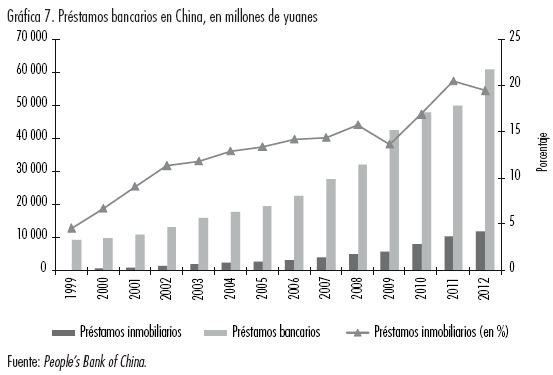

Las compras de bienes inmuebles, sin embargo, se ven aún más estimuladas en la medida en que, desde hace unos 10 años, los hogares chinos obtienen cada vez con mayor facilidad crédito bancario. Ya desde 1998, el gobierno comenzó a fomentar el desarrollo de préstamos inmobiliarios para enfrentar la crisis asiática y estimular la demanda interna en un contexto de privatización de todo el parque inmobiliario chino. Desde esa fecha, los préstamos pueden representar 80% del valor del precio de compra del bien raíz, al menos para la primera propiedad comprada, y el plazo máximo autorizado es de 30 años (Bingxi y Lijuan, 2007). La política monetaria china presenta también un carácter expansivo, pese al ligero aumento de las tasas de interés y de los requisitos de reservas obligatorias entre 2010 y 2012, con el objetivo de luchar contra el sobrecalentamiento. Por ello, entre 2004 y 2012, los préstamos bancarios aumentaron en 208% (véanse las gráficas 6 y 7).

Aunque constituyen dos terceras partes de los préstamos hipotecarios (el resto se otorga a los desarrolladores (BBVA, 2012), las hipotecas que se conceden a los hogares sólo representan 13% de los préstamos bancarios, lo que está muy por debajo del porcentaje de los países de la OCDE, que van de 35 a 50% (BBVA, 2012). Sin embargo, en los últimos años China se ha caracterizado por el acelerado desarrollo de un sector bancario informal, el famoso shadow banking, lo que impide conocer a ciencia cierta el nivel de endeudamiento de las familias, las empresas y los gobiernos locales. Entre 2010 y 2012, con el endurecimiento de la política monetaria, los bancos transfirieron parte de la deuda, sobre todo a sus cuentas de orden, con la creación de productos de financiamiento alternativos (Faure y Peltier, 2013). El financiamiento informal corresponde a préstamos intercompañías, a determinadas actividades de cuentas de orden del sector bancario formal, a actividades de microfinanzas, pero también a los préstamos concedidos por muchas empresas de crédito informales y clandestinas que se han desarrollado en los últimos años (Faure y Peltier, 2013).

Si se agregan únicamente los financiamientos fuera del balance del sector bancario al crédito bancario oficial, se alcanza una tasa de financiamiento del sector privado de 170% (Faure y Peltier, 2013). Según otras estimaciones (Chen y Zhang, 2013), esta tasa sería incluso superior a 200%, si se agregaran los préstamos de todo el sector informal. Oficialmente, los préstamos incobrables sólo representan 1% de los créditos, pero la agencia de calificación Fitch los estima más bien del orden de 5 a 6% (Faure y Peltier, 2013) y, según Violaine Cousin (2011), serían incluso superiores a 10% del PIB.

Sin embargo, la deuda contraída por los desarrolladores representa ya oficialmente 71% de sus activos (Chen y Zhang, 2013), frente a 40% en 2009, lo que indica que los desarrolladores dependen en gran medida de los préstamos bancarios, así como que su posición es extremadamente riesgosa en caso de que caigan los precios inmobiliarios (Chen y Zhang, 2013).

Pero se ve que el principal problema que plantea el crecimiento del crédito bancario se relaciona con la deuda de los gobiernos locales y el papel que desempeñan estos últimos en la formación de la burbuja inmobiliaria. En efecto, hoy en día los gobiernos locales y las empresas públicas a ellos vinculadas, representan casi tres cuartas partes de los préstamos que otorga el sector bancario formal en ese país (Cousin, 2011), y su papel en el aumento del precio de los bienes raíces indica de hecho que hay problemas profundos en el sistema productivo chino.

Razones estructurales para la formación de la burbuja inmobiliaria

Dificultades financieras de las autoridades locales

Especulación del suelo e inmobiliaria de los gobiernos locales

Los gobiernos locales (provincias, cantones y comunas) logran eludir las prohibiciones que pesan sobre los bancos de otorgarles préstamos gracias a la creación de empresas ad hoc, las "plataformas de financiamiento de los gobiernos locales" (Local Government Financing Vehicles, LGFV por sus siglas en inglés). Por medio de estos organismos de financiamiento, los gobiernos locales han podido absorber alrededor de 50% de los préstamos bancarios que se han otorgado durante los últimos 10 años (Artus, 2011) y se considera que hoy en día cada autoridad local está vinculada a unas 10 LGFV contra dos a cuatro en 2008. De acuerdo con una auditoría realizada por la Oficina Nacional de Auditoría (NAO, por sus siglas en inglés) en 18 provincias, 16 ciudades y 36 cantones (Artus, 2011: 285), las entidades territoriales estudiadas presentan una tasa de endeudamiento superior a 400% de sus ingresos.

]]> Este endeudamiento, cada vez mayor, hace que las autoridades locales desempeñen un papel en la formación de la burbuja inmobiliaria china. En efecto, para capitalizar sus organismos de financiamiento, los gobiernos locales transfieren sus terrenos o inmuebles que sirven como garantía con los bancos. En este contexto, el estatus especial de la propiedad de la tierra es esencial para comprender mejor el desarrollo del sector inmobiliario desde la década de 2000: legalmente, los terrenos siguen perteneciendo al Estado en las zonas urbanas y a los gobiernos locales, esencialmente a los comités de poblados, en las zonas rurales. Sin embargo, desde 1988 se ha consignado en la Constitución china que los gobiernos locales están autorizados a vender derechos de uso del suelo, lo que explica las expropiaciones masivas de decenas de millones de campesinos (Rozelle y Swinnen, 2006: 221). Al principio, estos derechos, en su mayoría, han sido adquiridos a precios muy bajos por empresas públicas o por relaciones cercanas de las autoridades locales que desean aprovechar de esta forma el bajo costo de la tierra (Aglietta y Bai, 2012: 357) y generar rápidamente ingresos con sus inversiones inmobiliarias.En 2010, se llegó a estimar que 71% de los derechos de uso del suelo en Pekín habían sido comprados por empresas públicas, frente a 37% en 2003 (Deng, Gyourko y Wu, 2010). De las 129 empresas estatales controladas por el gobierno central y supervisadas por el Consejo de Administración y Supervisión de Empresas del Estado (SASAC, por sus siglas en inglés) 70% había realizado inversiones en bienes raíces (Hu, 2011: 34); y se supone que esta proporción es aún mayor en el caso de las empresas públicas que dependen de los gobiernos locales. Por esta razón, la tercera parte del plan de estímulo de 2008 se habría orientado al sector inmobiliario.

Este sistema no sólo permite que los gobiernos locales y las empresas públicas vinculadas a ellos inviertan en el sector inmobiliario mediante préstamos que obtienen de los bancos, sino que una parte de aquéllos también los aprovechan para obtener beneficios mediante la posterior reventa de derechos de uso del suelo a precios más altos (Liu, 2008). Con el fin de limitar el fenómeno de la corrupción, desde 2004 la ley exige que las transacciones destinadas a transferir derechos de uso de suelo se realicen en el mercado, y no mediante negociaciones efectuadas directamente con los gobiernos locales. Aunque es difícil de aplicar, esta regla explica que, desde mediados de la década, la proporción de la tierra en el valor inmobiliario no deje de aumentar (Liu, 2008: 35), para representar más de 23% del precio de la vivienda (Liu, 2008: 79), hasta llegar a 60% en Pekín, ya que las especulaciones sucesivas en el derecho de uso de un terreno hacen que su precio aumente de manera considerable. Desde hace 10 años, se estima que el precio promedio de la tierra ha aumentado 192%, frente a un crecimiento de 250% de los bienes inmuebles (Chen y Zhang, 2013).

Poco dispuestos a atraer a residentes de bajos ingresos, los gobiernos locales favorecen asimismo las inversiones en el sector residencial de lujo, que pueden atraer a familias de altos recursos, lo que a su vez genera aumentos significativos de la recaudación fiscal (Liu, 2008: 254). Este comportamiento genera una relación aún más elevada entre los precios de la vivienda y los ingresos de los hogares más pobres. Según Gao Lu (2010: 16), mientras que esta relación alcanza 20 en promedio en las 10 ciudades más grandes de China, se ubica sólo en 2.45 para 20% de los más ricos, contra 22.69 para 20% de los más pobres (con una media de 5.6 y de 9.7, respectivamente, en el resto del mundo).

Sin embargo, en 1998, una ley definía el concepto de "viviendas de costo moderado" (jingji shiyong fang) cuya venta estaba subvencionada, que se sumaba al de "viviendas de bajo costo" (lianzu fang) para las cuales se subvencionaba más bien el alquiler. Esta nueva política estaba destinada a proporcionar viviendas a las familias con ingresos bajos y medios por un precio que sólo sobrepasaba 3.5% el costo de la construcción. Sin embargo, hoy en día observamos que nada más 3% de las viviendas construidas son de costo moderado, frente a un máximo de 25% a finales de la década de 1990 (Barth, Lea y Li, 2012: 4).

Como una fuerte señal de un fenómeno masivo de especulación, más que de un desarrollo del sector inmobiliario que responda a la demanda de los hogares que mucho lo necesitan, las inversiones en la construcción y en el sector residencial de lujo podrían más bien revelar fenómenos de sobreinversión considerables, los que cada vez están más mediatizados en los últimos años, ya sea que se trate de la proliferación de ciudades fantasmas, entre las cuales está Ordos1 en Mongolia Interior que es bastante característica, con carreteras y aeropuertos subutilizados, así como la multiplicación de viviendas vacías, estimadas en más de 70 millones en la actualidad (Barth, Lea y Li, 2012: 14).

Sin embargo, este comportamiento de los gobiernos locales, consiste en provocar el aumento de los precios de los bienes raíces y en atraer a su territorio a las familias más ricas mediante la promoción de inmuebles residenciales de lujo, y se explica en realidad por las profundas dificultades financieras a las que aquéllos se enfrentan en la actualidad.

Ingresos indispensables para los gobiernos locales

El papel que desempeñan los gobiernos locales en la escalada de los precios de los bienes raíces les permite extraer ingresos considerables de este sector. En 2009, de un ingreso total de 3 258 millones de yuanes para el conjunto de los gobiernos locales, se estimaba en 481 000 millones (15%) la parte que provenía del sector inmobiliario (Muto y Matsunaga, 2010: 6). Sin embargo, hay ingresos importantes que no están incluidos en este monto, tales como los recursos derivados de la venta de derechos de uso del suelo que se obtuvieron gracias a las expropiaciones, a cambio de importes irrisorios, de que fueron objeto los campesinos. Por ejemplo, en Pekín y en la provincia de Zhejiang, la venta de derechos de uso del suelo representa por sí sola 30% de los ingresos de los gobiernos locales (Ahuja y Cheung, 2010: 4). En escala nacional, si sumamos las transferencias de tierras a los ingresos procedentes de las inversiones inmobiliarias realizadas, el total de los ingresos relacionados con los bienes raíces ascendió a 1 366 millones de yuanes, es decir, casi 50% de los ingresos totales de los gobiernos en 2009 (Muto y Matsunaga, 2010).

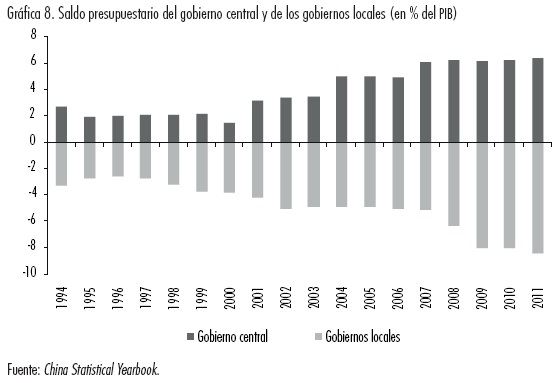

Estos ingresos son ahora esenciales para los gobiernos locales debido a las profundas dificultades financieras que enfrentan (Chen y Zhang, 2013). Con la política de recentralización de 1994, el gobierno central captó entre 50 y 55% de los ingresos fiscales anuales, frente a 33% en la década anterior, aunque desde finales de los noventa 80% del gasto público es erogado por los gobiernos locales (Wong, 2000). Estos últimos deben asumir financieramente los servicios públicos, así como la instrumentación de las políticas sociales del Estado: esto significa que actualmente más de 90% del gasto en educación, salud y protección del medio ambiente corre por cuenta de las autoridades. Esta evolución de la participación en los gastos e ingresos públicos está causando una ampliación del déficit de los gobiernos locales, que pasó de 3% del PIB en 1994 a 8.5% en 2011 (véase la gráfica 8). Y si la deuda del gobierno central ascendió a sólo 20% del PIB, la de los gobiernos locales en 2012 ya se situaba oficialmente en 27% frente a 18% a finales de 2008.

]]>

De ahí que las autoridades locales dependan en gran medida del alza de los precios del sector inmobiliario y de la tierra para allegarse de ingresos suficientes. Por esta razón, la eficacia de las medidas adoptadas por el gobierno central para limitar la especulación en este sector sigue siendo limitada. Para facilitar, en particular, el financiamiento del gasto de los gobiernos locales y evitar la falta de transparencia de las plataformas de financiamiento, que se han utilizado hasta el momento para obtener préstamos bancarios, en octubre de 2011 el gobierno central puso en ejecución un programa piloto de emisión de bonos municipales en ciudades como Shanghái y Shenzhen, así como en las provincias de Guangdong y Zhejiang. En especial Shanghái y Chongqing están autorizadas a recaudar un impuesto sobre la propiedad (Peltier, 2013), lo que no solo ayudaría a aumentar los ingresos de estas comunidades, sino también a luchar contra la especulación inmobiliaria (Barth, Lea y Li, 2012).

Por otra parte, con miras a luchar contra la especulación, está prohibido dejar un terreno baldío, y los gobiernos locales tienen a su cargo la recuperación de los derechos de uso del suelo cuando pasados dos años, las obras de construcción no han empezado aún (Liu, 2008). Sin embargo, el solo hecho de cavar un hoyo en la tierra marca legalmente el inicio de una construcción, lo que representa una grave falla en el control de la especulación. Por último, el gobierno central sigue alentando la construcción de viviendas sociales a precios bajos; y deben construirse 36 millones de viviendas subvencionadas antes de 2015, pero los gobiernos locales no necesariamente consideran que sean de su interés, aun cuando la construcción de estas unidades depende en gran medida de ellos.

Los conflictos de intereses entre los gobiernos locales y la administración central han llevado a esta última a luchar contra la formación de la burbuja mediante la adopción de medidas relativas a los demás agentes económicos presentes en este mercado. En términos de política monetaria y con el objetivo de limitar el sobrendeudamiento bancario, la tasa de interés de los préstamos a un año aumentó constantemente entre 2009 y finales de 2011 -de 5.31 a 6.56%- y, sobre todo, el coeficiente de reservas obligatorias se incrementó de 14% en 2009 a 21.5% en 2011. Entre 2010 y 2011, este coeficiente aumentó 12 veces, mientras que la tasa de interés se incrementó tres. Además, en 2010 se promulgaron también nuevas reglas, más centradas en el sector inmobiliario y, al año siguiente, "ocho nuevos artículos" (Seki, 2012), en particular para limitar los préstamos bancarios con fines hipotecarios. Desde 2010, por ejemplo, se suspenden los préstamos más allá de la tercera vivienda comprada; la aportación mínima para la compra de una vivienda subió de 20 a 30% y, desde 2011, a partir de la segunda vivienda, la aportación personal exigida asciende a 60% del precio de venta de la propiedad.

Si bien es probable que estas medidas habrían seguido provocando una ligera disminución de los precios entre 2011 y 2012 (véase la gráfica 1), se han visto contrarrestadas por la acción de los gobiernos locales, especialmente porque al Estado le conviene que surtan sus efectos para limitar el alcance del déficit que presentan. De manera particular, veremos que no es tanto la alta rentabilidad de las inversiones inmobiliarias lo que impulsa a los agentes económicos a invertir en este sector, sino la rentabilidad cada vez menor del aparato productivo. Por consiguiente, el estallido de la burbuja inmobiliaria sería muy peligroso para la economía china, ya que podría revelar los problemas de sobrendeudamiento de los gobiernos locales, así como las importantes y riesgosas implicaciones de las empresas, públicas y privadas, nacionales y extranjeras, en el sector inmobiliario. Esta situación explica la reducción, el 5 de diciembre de 2011, del coeficiente de reservas obligatorias, la primera reducción en tres años que el gobierno chino había permitido a los bancos, así como la disminución de la tasa de interés de referencia a partir de junio de 2012 (véase la gráfica 5) y, desde marzo de 2012, la concesión de tasas de interés preferenciales a los compradores primerizos (BBVA, 2012).

Las dificultades del aparato productivo

Los problemas que enfrenta el sector productivo

Aparte del hecho de que el sector de los bienes raíces se está volviendo cada vez más lucrativo para los inversionistas y que permite aumentar los ingresos de los gobiernos locales que enfrentan dificultades financieras, el objetivo de este artículo es dar a conocer otra debilidad estructural, directamente relacionada con el aparato productivo, que explica la formación de la burbuja.

]]> La desvinculación entre una inversión que alcanza 48% del PIB en 2012 y una demanda cercana a 35% del PIB genera, desde hace mucho, capacidades de producción ociosas en China: en 1980, sólo se utilizó 66% de la capacidad de producción del aparato productivo (Boutillier y Uzinidis 1989: 19). A finales de la década de 1990, en la región de Guangdong, en pleno auge industrial, 52% de las 320 empresas estudiadas registraron tasas de utilización de sus bienes de producción inferiores a 40% (Minqi Li, 2004). Estos problemas se acentuaron durante la década del 2000, ya que las exportaciones han resultado ser cada vez menos suficientes para absorber los excedentes de producción.Hoy en día, la proliferación de inversiones sigue siendo responsable de los fenómenos de sobreproducción y la competencia en muchos sectores obliga a las empresas a bajar sus precios y, en ocasiones, a recurrir a las redes mafiosas para deshacerse de los competidores más peligrosos (He, 1999). En 2006, según el ministro chino de Desarrollo Nacional, Ma Kai, la capacidad de producción del sector del acero superaba a la demanda en 120 millones de toneladas, y en la industria del carbón se observaba un exceso de producción de 100 millones de toneladas.

Desde finales de 2009, las autoridades reconocen claramente los excesos de capacidad, por lo que han prohibido los préstamos bancarios, así como el financiamiento mediante la emisión de bonos y acciones en seis sectores de la economía china (acero, cemento, energía eólica, química del carbón y vidrio) (Delozier y Rebillard, 2010). El problema del exceso de inversión también explica que el gobierno central haya decidido poner en ejecución, desde enero de 2013, un proceso de concentración de empresas en 19 sectores.2 Hasta ese momento, los fenómenos de sobreproducción habían dejado de aumentar, tanto más cuanto que las provincias chinas trataban siempre de estimular las empresas locales mediante toda una serie de protecciones arancelarias (Poncet, 2004; Batisse, 2005).

Es importante destacar el papel de las autoridades locales y las empresas públicas en esta evolución. Es así como se han conservado empresas estatales poco productivas con la finalidad de reducir al mínimo los riesgos sociales que plantea la liberalización de la economía y, por otro lado, la inversión pública sigue representando 40% de la inversión total en China, toda vez que 17% de las empresas asentadas en el territorio chino son estatales. La baja rentabilidad de estas últimas se atribuye a veces a su función social (Yueh, 2010: 140), así como al hecho de que están instaladas en zonas donde los precios se mantienen a un nivel muy bajo para facilitar la acumulación nacional (Oi, 2010). En lugar de centrarse únicamente en la rentabilidad económica, desempeñan una función social y económica que resulta fundamental en la búsqueda de la acumulación nacional.

China se enfrenta hoy en día a un problema de exceso de inversiones que se manifiesta en el hecho de que el fuerte aumento de la productividad del trabajo, que se observa en este país desde 1991, viene acompañado de una disminución de la productividad del capital (Barnett y Brooks, 2006; Cieniewski, 2006; Qin y Song, 2009; Lee, Syed y Liu, 2012), así como de una decreciente productividad total de los factores (Delozier y Rebillard, 2010). Podemos analizar también esta disminución de la productividad del capital como la consecuencia de todo proceso de acumulación, a tono con los estudios de muchos economistas, ya sea de Karl Marx en el siglo xix, con su tesis sobre la tendencia a la baja de la tasa de beneficio, así como el modelo de Solow y, recientemente, la teoría de la middle income trap (Eichengreen, Park y Shin, 2013). Esta última se centra principalmente en la pérdida de la competitividad provocada por el aumento de los salarios y por la subida del costo salarial unitario (Cai, 2012; Artus, 2013). El propósito de este artículo no es volver a estas teorías, que serán objeto de otro estudio, ni explicar la causa de la disminución de la productividad que incide en la rentabilidad del capital. Se trata, sobre todo, de establecer un vínculo entre este fenómeno y las inversiones masivas que se realizaron en el sector inmobiliario y que han contribuido a la formación de una burbuja.

Un análisis marxista de la burbuja inmobiliaria

Ya en 1929, el economista marxista polaco, Henryk Grossman, trataba de explicar el auge extremadamente fuerte del sector financiero y de las inversiones en bienes raíces en Estados Unidos: en ese entonces veía en estos fenómenos la consecuencia de la reducción de la tasa de beneficio que sufría el aparato productivo (Grossman, 1992: 116). Estos sectores representaban efectivamente nuevas oportunidades de inversión para captar los excedentes de capital. La desaceleración del proceso de acumulación en el ámbito productivo, facilitado por el auge de sectores meramente especulativos, permitía también frenar el descenso de la productividad del capital provocado por un fenómeno de sobreinversión.

Anteriormente se vio, que el aparato productivo chino también enfrenta hoy en día serias dificultades, y sería necesario frenar el ritmo de la inversión productiva en lugar de estimularla aún más. Según Yu Yongding (2009), el hecho de que las autoridades locales se alejen gradualmente de la construcción de nuevas fábricas para orientarse cada vez más hacia las inversiones en bienes raíces se explica, como en la tesis de Grossman, por los fenómenos de sobreproducción recurrentes del aparato productivo y los problemas de rentabilidad que enfrentan. Debido a todas las dificultades que afectan al aparato productivo, se puede también entender que el crédito bancario se dirija cada vez menos a estimular la inversión productiva, y que más bien se oriente hacia un sector inmobiliario en pleno auge hoy en día.

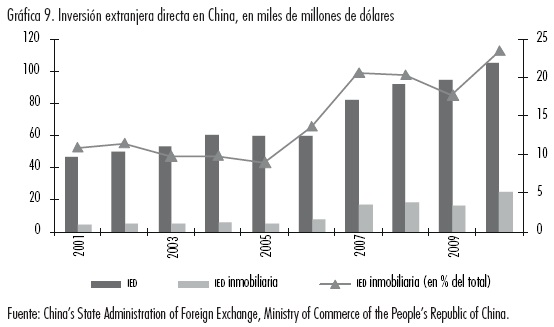

Es así como se realizan cada vez más inversiones en el sector inmobiliario, el cual representa en la actualidad un tercio de la inversión nacional (frente a menos de 20% en la década de 2000, véase la gráfica 3), y los empresarios, tanto nacionales como extranjeros, se alejan paulatinamente del aparato productivo. Así pues, se observa que más de una cuarta parte de la inversión extranjera directa que ingresa al país se dirige hoy hacia este sector (véase la gráfica 9). De los 105 700 millones en inversión extranjera directa (IED) que se recibieron en 2010, se colocaron en los bienes raíces 20 100 millones, lo que representa una participación de 20% frente a 10% de 2001, y hoy en día la IED representa oficialmente 15% del sector inmobiliario chino. Ante este hecho, varios autores han estudiado el efecto creciente de este ingreso masivo de capitales extranjeros en el alza de los precios de las propiedades chinas (Chu y Singh, 2004; Zhang y Fung, 2006; Guo y Huang, 2010; Muto y Matsunaga, 2010).

]]>

Debido al peso del financiamiento informal en este país y, por ende, a la ausencia de datos sobre la verdadera orientación de los préstamos otorgados, es difícil presentar cifras precisas sobre la participación del endeudamiento destinado a la inversión inmobiliaria, especialmente en el sector privado y de las pequeñas y medianas empresas, que son las que más recurren al shadow banking. Sin embargo, sabemos que las empresas públicas invierten cada vez más en este sector, incluso cuando este último no tiene ninguna relación directa con su actividad principal (Liu, 2008; Deng, Gyourko y Wu, 2010; Hu, 2011). En particular, si tomamos la fuerte expansión de los financiamientos otorgados al sector privado en los últimos años, vemos que esta tendencia no es congruente con una tasa de inversión en el aparato productivo que sigue siendo sin duda alta, pero que no ha registrado un crecimiento proporcional.

El ejemplo de la ciudad de Wenzhou (Liu y Zou, 2012) podría llevarnos a plantear la hipótesis de que, en todo el territorio, muchas empresas, tanto del sector público como del privado, prefieren abandonar el aparato productivo para orientarse hacia el sector inmobiliario, que es más riesgoso, pero también más lucrativo en el corto plazo. Si bien esta ciudad costera se presentaba desde la década de 1980 como un modelo de crecimiento, debido a su gran número de Pymes relacionadas con el sector de las exportaciones, la caída repentina de los precios inmobiliarios -en 50% entre 2011 y 2012- reveló profundas debilidades de este modelo. Muchas empresas se endeudaron con el circuito de financiamiento informal para realizar inversiones en el sector inmobiliario; sin embargo, el estallido de la burbuja reveló importantes problemas de sobrendeudamiento, que han provocado un colapso de este sistema financiero clandestino, así como la quiebra de más de la mitad de las Pymes de la ciudad.

Numerosos inversionistas presentes en el territorio chino parecen mostrar una preferencia cada vez mayor por el sector de los bienes raíces. Si bien las fuertes plusvalías generadas por estas actividades son una de las principales razones de este fenómeno, el hecho de que el aparato productivo enfrente grandes dificultades también podría ser un factor determinante. Aunque el sistema bancario oficial chino está más controlado por el Estado que lo que lo estuvo el sistema estadounidense después de la primera guerra mundial, tanto por la orientación de gran parte de los préstamos al sector público, como por las reglas estrictas que regían los préstamos al sector privado, no debemos olvidar que las autoridades locales y las empresas públicas desempeñan un papel de primer orden en la burbuja inmobiliaria y de la tierra actual, y que el sector bancario informal no es controlado por el gobierno. Este análisis coincide con la tesis de Grossman (1992), ya que así como era necesario, durante la década de 1920, encontrar nuevos sectores para valorizar el capital en Europa y Estados Unidos, China se enfrenta actualmente a la necesidad de poner coto al problema de la sobreacumulación de su industria y, en ausencia de un sector financiero lo suficientemente desarrollado, los capitales se orientan cada vez más hacia los bienes raíces.

Conclusión

China se enfrenta actualmente a la formación de una burbuja inmobiliaria alentada por un endeudamiento considerable del sector privado y de las autoridades locales y, en particular, por la voluntad de estas últimas de aumentar sus ingresos en un contexto en que sus presupuestos se muestran cada día más desequilibrados. Sin embargo, no es pertinente atenerse a este único análisis de la situación, ya que del mismo modo que para el economista marxista Henryk Grossman las actividades especulativas de la década de 1920 en los países desarrollados se debían a una menor tasa de beneficio en el aparato productivo, la China de hoy se enfrenta a serias dificultades en su industria, que hace que los inversionistas, trátense de empresas públicas en manos de los gobiernos locales o de inversionistas privados, chinos o incluso extranjeros, se orienten a otras actividades, sobre todo al sector inmobiliario.

El crecimiento económico de China sigue siendo extremadamente frágil. Las medidas políticas que podrían adoptarse para luchar contra las dificultades más obvias, como el sobrendeudamiento de las autoridades locales o la formación de la burbuja inmobiliaria, no sólo serán ineficaces para eliminar las verdaderas debilidades económicas, es decir, los problemas de rentabilidad que enfrenta el aparato productivo, sino que el estallido de la burbuja que se ha formado en los últimos años podría revelar estas dificultades, poniendo en duda el crecimiento económico de China.

Lejos de desear y de fomentar el proceso de especulación en China, que se finca en bases fundamentalmente inestables y contribuye al aumento de las desigualdades en los ingresos, con este artículo nos hemos propuesto sobre todo plantear un debate serio sobre la fragilidad estructural de la economía china, el cual consideramos crucial hoy en día para entender mejor uno de los grandes retos de la economía global actual.

]]> Bibliografía

Aglietta, Michel, Bai, Guo (2012), La Voie chinoise, Paris, Odile Jacob. [ Links ]

Ahuja, Ashvin, y Lilian Cheung (2010), "Are house prices rising too fast in China?", IMF working paper, Washington, Fondo Monetario Internacional, diciembre. [ Links ]

Artus, Patrick; Jacques Mistral et al. (2011), L'émergence de la Chine: impact économique et implications de politique économique, París, Conseil d'Analyse Économique. [ Links ]

Artus, Patrick (2013), "Coûts salariaux incompatibles avec le niveau de gamme de la production: un déclin très difficile à renverser en Chine, au Brésil, en France, en Italie", Flash Economie, París, Natixis, 10 de julio. [ Links ]

Barnett, Steven, y Ray Brooks (2006), "What's driving investment in China", IMF working paper, Washington, Fondo Monetario Internacional, noviembre. [ Links ]

Barth, James; Michael Lea et al. (2012), "China's housing market: Is a bubble about to burst", Santa Mónica, Milken Institute, octubre. [ Links ]

Batisse, Cécile (2005), "Localisation des industries manufacturières et déséquilibres spatiaux ", Perspectives Chinoises, n° 89, mayo-junio. [ Links ]

BBVA Research (2010), China Real Estate Outlook, Annual Report, Hong Kong, BBVA. [ Links ]

Boutillier, Sophie, Uzinidis, Dimitri (1989), Chine, Questions sur l'ouverture aux multinationales, Paris, L'Harmattan. [ Links ]

----------(2012), China Real Estate Outlook, Annual Report, Hong Kong, BBVA. [ Links ]

Bussière, Matthieu, y Yannick Kalantzis (2013), "Understanding household savings in China", MPRApaper, núm. 44 611, Munich, MPRA, 26 de febrero. [ Links ]

Cai, Fang (2012), "Is there a 'Middle-income trap'? Theories, experiences and relevances to China", China and World Economy, vol. 20, núm.1, Pekín, enero-febrero, pp. 49-61. [ Links ]

Chamon, Marcos, y Eswar Prasad (2008), "Why are savings rates of urban households in China rising", IMF working paper, Washington, junio. [ Links ]

Chen, Wendy, y Zhiwei Zhang (2013), "China: Rising risks of financial crisis", Asia Special Report, Hong Kong, Nomura Global Economics, 15 de marzo. [ Links ]

Chu, Yongqiang, y Tien Foo Singh (2004), "Inflation hedging characteristics of Chinese real estate market", Journal of Real Estate Portfolio Management, núm.10, Clemson, pp. 145-154. [ Links ]

Chung, Hee Soo, y Jeong Ho Kim (2004), "Housing speculation and housing price bubble in Korea", KDl School of Pub Policy & Management Paper, núms. 04-06, Seúl, Yonsei University, febrero. [ Links ]

Cieniewski, Stéphane (2006), " La profitabilité des entreprises chinoises", Fiches de Synthèse DREE, Ambassade de France en Chine, 28 de abril. [ Links ]

Cousin, Violaine (2011), Banking in China, Nueva York, Palgrave Mac Millan. [ Links ]

Delozier, Benjamin, y Cyril Rébillard (2010), "La rééquilibrage de la croissance chinoise: enjeux et perspectives", Trésor Eco, París, núm. 75, junio. [ Links ]

Deng, Yongheng; Joseph Gyourko et al. (2010), "Evaluating conditions in major chinese housing markets", NBER working paper, núm. 16 189, Cambridge, julio. [ Links ]

----------et al. (2012), "Land and house price measurement in China", NBER working paper, núm. 18 403, Cambridge, septiembre. [ Links ]

Ding, Ai-dong (2012), "Further study of China's housing price-to-income ratio", Advances in Applied Economics and Finance, vol. 2, núm. 4, Shanghái, pp. 433-436. [ Links ]

Eichengreen, Barry; Donghyun Park et al. (2013), "Growth slowdowns redux: New evidence on the middle-income trap", NBER working paper, núm. 18 673, Cambridge, enero. [ Links ]

Faure, François y Christine Peltier (2013), "Les risques de credit dans les pays émergents: le feu sous la cendre", Conjoncture, París, BNP Paribas, abril. [ Links ]

Gaulard, Mylène (2009), "Les limites de la croissance chinoise", Revue Tiers Monde, núm. 200, Nogent-sur-Marne, diciembre, pp. 875-893. [ Links ]

Grossman, Henryk (1992) [1929], The law of accumulation and breakdown of the capitalist system, Londres, Pluto Press. [ Links ]

Guo, Bai, y Pierre Mongrué (2009), Bulletin Economique Chine, Pekín, Embajada de Francia en China, octubre. [ Links ]

Guo, Feng, y Huang Ying (2010), "Does hot money drive China's real estate and stock markets ?", International Review of Economics and Finance, vol. 19, núm. 3, Dayton, junio, pp. 452-466. [ Links ]

He, Qinglian (1999), "China's latent economic crisis and potential risks", Modern China Studies, vol. 65, núm. 2, Old Dominion. [ Links ]

He, Shenjing, y Fulong Wu (2009), "China's emerging neoliberal urbanism: Perspectives from urban redevelopment", Antipode, vol. 41, núm. 2, pp. 282-304. [ Links ]

Herring, Richard, y Susan Wachter (2002), "Bubbles in real estate markets", working paper, núm. 402, Philadelphia, Zell/Lurie Real Estate Center, marzo. [ Links ]

Hu, Angang (2011), China in 2020: A new type of superpower, Washington, Brookings Institution. [ Links ]

Kindleberger, Charles (1978), Manias, panics and crashes: A history of financial crises, Nueva York, Basic Books. [ Links ]

Koh, Winston, y Roberto Mariano et al. (2005), "Bank lending and real estate in Asia: Market optimism and asset bubbles", Journal of Asian Economics, vol. 15, núm. 9, Wharton, pp. 1 103-1 118. [ Links ]

Kujis, Louis, y Tao Wang (2006), "China's pattern of growth: moving to sustainability and reducing inequality", China and the World Economy, vol. 14, núm. 1, Pekín, febrero, pp. 1-14. [ Links ]

Lee, Il Houng; Murtaza Syed et al. (2012), " Is China over-investing and does it matter", IMF working paper, Washington, noviembre. [ Links ]

Li, Minqi (2004), "Aggregate demand, productivity, and disguised unemployment in the Chinese Industrial Sector", World Development, vol. 32, n° 3, octubre. [ Links ]

Liu, Kun (2008), Procédures et acteurs de l'utilisation du foncier chinois dans un contexte de mutations socio-économiques, tesis doctoral de l'Institut d'urbanisme de Paris, París, diciembre. [ Links ]

Liu, Changming, y Rongchang Zou (2012), "Study on the development of Chinese real estate in the context of urbanization", Applied Mechanics and Materials, vol. 174-177, pp. 2284-2288. [ Links ]

Liu, Hongyu, y Ying Huang (2004), "Prospects of real estate markets in China-Challenges and opportunities", Pekín, Institute of Real Estate Studies, Tsinghua University. [ Links ]

Lu, Gao (2010), "Achievements and challenges: 30 years of housing reforms in the People's Republic of China", Asian Development Bank Working Paper, num. 198, Mandaluyong, abril. [ Links ]

Muto, Ichiro, y Miyuki Matsunaga (2010), "On the recent rise in China's real estate prices", Bank of Japan Review, Tokyo, abril. [ Links ]

National Bureau of Statistics (2012), China Statistical Yearbook, Beijing. [ Links ]

Oi, Jean ( 2010), "Political Crosscurrents in China's corporate restructuring", in Oi J., Rozelle S., Zhou X. Growing Pains, Tensions and Opportunity in China's transformation, Walter H. Shorenstein Asia-Pacific Research Center Books, Baltimore. [ Links ]

People's Bank of China (2012), China Monetary Policy Report, Beijing. [ Links ]

Poncet, Sandra (2004), "La fragmentation du marché intérieur chinois", Perspectives Chinoises, num. 84, Hong Kong, julio-agosto, pp. 11-20. [ Links ]

Qin, Duo, y Haiyan Song (2009), "Sources if investment inefficiency: The case of fixed asset investment in China", Journal of Development Economics, num. 90, pp. 94-105. [ Links ]

Rozelle, Scott., Swinnen, Johan (2006), From Marx and Mao to the market: the economics and politics of agricultural transition, Oxford, Oxford University Press. [ Links ]

Seki, Shinichi (2012), "Risk of a housing bubble collapse in China extremely remote", Pacific Business and Industries, vol. XII, num. 44, pp. 1-16. [ Links ]

Shen, Bingxi, y LijuanYan (2007), "Development of consumer credit in China", China Quarterly Monetary Policy Report, BIS papers, num. 46, Hong-Kong. [ Links ]

Shiller, Robert (2003), "Is there a bubble in the housing market?", Brookings Papers on Economic Activity, num. 2, pp. 299-362. [ Links ]

Wang, Xin, y Yi Wen (2012), "Housing prices and the high Chinese saving rate puzzle", working paper, num. 038, Federal Reserve Bank of Saint Louis, septiembre. [ Links ]

Wong, Christine (2000), "La nouvelle donne entre le gouvernement central et les collectivités locales", Perspectives Chinoises, Hong Kong, num. 60, julio-agosto, pp. 56-67. [ Links ]

Yu, Yongding (2009), "China's policy responses to global financial crisis", Richard Sanape Lecture, Melbourne, 25 de noviembre. [ Links ]

Yueh, Linda (2012), The Economy of China, Cheltenham, Edward Elgar. [ Links ]

Zhang, Gaiyan, Fung, Hung-Gay (2006), " On the Imbalance between the Real Estate Market and the Stock Markets in China", Chinese Economy, vol. 39, n°2, marzo-abril, pp. 26-39. [ Links ]

1 Esta ciudad, que fue construida para más de un millón de personas, sólo alberga, cinco años después de su construcción, unos pocos miles, debido a los precios propuestos, inasequibles para la población local.

2 Wei Tian, "Ministry proposes more mergers in key industries", China Daily, 23 de enero de 2013.

]]>