La política económica mexicana de los ochenta reinterpretada bajo la hipótesis de la financiarización

Economy policy in the eighties reinterpreted based on the financialization hypothesis

Violeta Rodríguez*

* Investigadora del Instituto de Investigaciones Económicas-Universidad Nacional Autónoma de México. Correo electrónico: violetta@unam.mx

]]>Fecha de recepción: 9 de agosto de 2011.

Fecha de aceptación: 2 de diciembre de 2011.

Este documento tiene el objetivo de describir la evidencia analítica y estadística que sustenta la hipótesis de que la política económica que aplicó el gobierno mexicano en los ochenta, le facilitó al proceso de financiarización que para entonces se había instalado en el país, su tránsito hacia una etapa más avanzada, asociada esta última a un ambiente que favoreció las condiciones para realizar y, aún más, acrecentar la ganancia financiera.

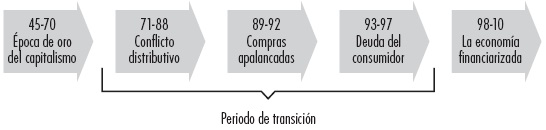

Para tal efecto, defino a la financiarización como un régimen de acumulación que sustituyó al que estuvo vigente durante el capitalismo industrial,1 siguiendo el proceso que describe el esquema anterior.2 Coincido con el argumento de que ese proceso tuvo origen externo, porque el desarrollo del sistema financiero del país fue tardío3 y ocurrió al amparo de la participación activa y financiamiento del gobierno.

Específicamente retomo la hipótesis de que la financiarización mexicana inició en los años setenta,4 cuando el gobierno dispuso de las líneas secundarias de reserva para enfrentar la inestabilidad cambiaria del periodo. Los recursos de esas líneas secundarias fueron créditos externos que constituyeron el primer conjunto de inversiones recibidas por México a la manera de economía financiarizada, pues se colocaron en el principal negocio de ese tipo de economía, que es el de la deuda, con vistas a valorizarse por el simple empuje de indicadores financieros, los cuales fueron externos debido al insuficiente desarrollo que para entonces todavía tenía el sistema financiero del país.

Partiendo de que al iniciar los ochenta la financiarización mexicana se encontraba en su etapa del conflicto distributivo, propongo la hipótesis de que la política neoliberal y globalizadora de la década impulsó a la financiarización a su siguiente etapa, de las compras apalancadas, al garantizar que la economía doméstica cumpliera con las dos condicionantes de ese avance,5 que fueron las siguientes. Por un lado, determinar la valorización del capital financiero con base en referentes domésticos de definición automática y, por otro, establecer las bases para la ampliación permanente del valor y ganancia del negocio del endeudamiento.

Como complemento de lo anterior, propongo la hipótesis de que en los noventa,6 con la apertura completa de la economía doméstica y extranjerización de los bancos, la política económica elevó ese rendimiento a su nivel internacional; adicionalmente, con la reforma a los sistemas de pensiones del país, convirtió a estos últimos en el capital de trabajo más importante para el negocio mencionado,7 garantizándole así a sus rendimientos, una fuente doméstica y privada de demanda y pagos.

]]> Lo que sigue del documento se divide en dos partes. La primera describe la estadística descriptiva del saldo e intereses de la deuda mexicana,8 para evidenciar que los rendimientos financieros se volvieron crecientes hasta que inició el proceso de financiarización del país y no antes. La segunda parte clasifica las acciones de la política macroeconómica mexicana del periodo de estudio, con base en la función que tuvieron en el tránsito de ese proceso a su etapa de las compras apalancadas. Las conclusiones proponen que la política mencionada fue más allá de ese tránsito, pues estableció la base para que la financiarización mexicana llegara, a mediados de los noventa, a su tercera etapa, denominada "de la deuda del consumidor".

La política económica anterior a los setenta y la rentabilidad del negocio financiero en la economía doméstica

Que los rendimientos en México del negocio financiero no tuvieron en el pasado el nivel y la tendencia creciente que lograron con la financiarización del país, se vuelve evidente al notar que, entre 1940 y 1973, las variables que determinan su valor; específicamente el saldo de la deuda y su tasa de interés, fluctuaron alrededor de una tendencia real nula y nominal constante, la cual contrasta con el franco crecimiento que experimentaron desde finales de los setenta (ver Gráfica 1).

La deuda interna

Conforme avanzó la financiarización mexicana a lo largo de los ochenta, el balance de flujos9 del sector privado se deterioró (ver Gráfica 2) como resultado de la caída que tuvieron el empleo, los salarios y la ganancia no financiera en el periodo, misma que superó la reducción que había experimentado el consumo privado. Ello provocó que el ahorro de ese sector se moviera a cero, volviéndose negativo en los noventa, con el aumento sin precedentes que aplicaron los bancos a las tasas de interés activas.

Lo anterior dirigió el comportamiento de los balances de acervos (ver Gráfica 3), cuyo saldo negativo para el sector privado no financiero reflejó el aumento, también sin precedentes, de su deuda (ver Gráfica 4). Ese comportamiento fue similar al que tuvo la deuda interna pública en los ochenta, al verse impulsada cuando el gobierno intensificó su estrategia de restricción monetaria. Como consecuencia de lo anterior, el balance de acervos bancarios pudo sostener una situación superavitaria toda la década de los ochenta y la mayor parte de los noventa, siendo ese superávit, efectivo o potencial, el signo más evidente de la financiarización del país.

La deuda externa pública

]]> Puesto que a principios de los ochenta México se vio obligado a contratar deuda externa mediante la emisión de valores, para contrarrestar el déficit de pagos que había venido arrastrando desde los setenta, y también para modernizar su sistema financiero, el balance de acervos del país frente al exterior se volvió deficitario; igual que lo hicieron los balances de flujos y de acervos del gobierno.México no pudo superar esa situación deficitaria toda la década de los ochenta, porque los vencimientos de la deuda externa en valores fueron menores a los que había tenido la propia deuda externa del pasado, desfasándose respecto a los periodos de recuperación de ganancias del proceso productivo, y también porque la capacidad de dicho proceso para recuperar ganancias se redujo debido a que la escala de producción cayó (ver Gráfica 5); por el contrario, fue cada vez mayor el costo de la referida deuda externa en valores, propiciando que su saldo fuera creciente.10

El papel de las políticas monetaria y cambiaria en el impulso a la rentabilidad del negocio financiero

Además de ser la responsable de ingresar al país y facilitar la valorización de la inversión con que inició la financiarización de México, la política monetaria aplicada en la etapa del capitalismo conflictivo de los ochenta impulsó la rentabilidad del negocio financiero, igual que lo hizo la estrategia cambiaria. Asociada a esta última, la administración de la Reserva Internacional, garantizó la disponibilidad de divisas líquidas suficientes para el pago de las inversiones en moneda extranjera que recibió el país y también de la ganancia que produjo esa inversión.

Rendimientos crecientes para las operaciones financieras

Específicamente, la política monetaria implicó que el gobierno pagara la instalación de la infraestructura que requería el mercado financiero para operar con estándares internacionales; le generara "por decreto" una oferta creciente y demanda aún superior a dicho mercado y, finalmente, creara, impulsara y volviera cotidianas las prácticas de mercado para las transacciones financieras. Por su parte, la política cambiaria y de administración de la Reserva Internacional no solamente propició la tendencia creciente del tipo de cambio, y con ello, de la ganancia de las inversiones financieras en moneda extranjera dentro de la economía doméstica, sino que garantizó el pago inmediato y en divisas, de esa ganancia.

Las políticas económicas aplicadas para sufragar con recursos públicos los costos de instalación del capital financiero en el país

]]> Con relación a la instalación de la infraestructura financiera, desde mediados de los setenta México emprendió una estrategia de modernización de la misma, dirigida por el gobierno, que tuvo su mayor avance durante el periodo de la banca nacionalizada, porque fue entonces cuando la administración pública pudo utilizar sus cuantiosos recursos e ilimitado poder institucional con ese propósito; específicamente, recapitalizando y actualizando la infraestructura,11 organización y administración12 de la banca (ver Cuadro 1). En 1989, con esa tarea prácticamente terminada, se decretó la reforma integral de la legislación aplicable en la materia, la cual incluyó el permiso explícito a las instituciones del sector para conformar grupos financieros,13 iniciando con ello la extranjerización del sistema financiero del país.El punto final del proceso de modernización financiera, sin embargo, fue la reforma de junio de 1990 a los Artículos 28 y 123 de la Constitución Política mexicana, para permitir el otorgamiento privado del servicio de banca y crédito.14 Con esa base, la administración pública emitió en septiembre del año mencionado los lineamientos para la desincorporación de la banca múltiple15 y, en 1991, vendió al sector privado las acciones de nueve instituciones de banca comercial.16 Para 1992 ya habían sido privatizados 18 de los 19 bancos comerciales.17 Con esa venta, la riqueza social reunida en la forma de presupuesto gubernamental, que se utilizó para financiar la deuda que le dejó al país la modernización de las instituciones bancarias, se convirtió en la fuente de recursos que pagó a los empresarios que adquirieron la banca privatizada, sus costos de instalación en el negocio financiero.

La política monetaria y la expansión de la deuda interna pública contratada mediante la emisión de valores

La rentabilidad del negocio antes mencionado se mueve en la misma dirección que el saldo de la deuda y su tasa de interés; en el caso de la deuda interna pública, el crecimiento que tuvieron en los ochenta las últimas dos variables mencionadas, se explica por la política monetaria restrictiva.

La oferta de bonos públicos

En efecto, además de modernizar al sistema financiero, la medida de política económica que más abonó a la expansión de la oferta de valores en el país, fue la autorización que le otorgó el Congreso de la Unión al Banco de México en 1977, para emitir los Certificados de la Tesorería de la Federación (CETES)18 y los Bonos del Petróleo (PETROBONOS);19 asimismo, la decisión gubernamental de reconvertir en ese tipo de títulos prácticamente toda su deuda.20

Ése fue el impulso más importante porque, al ser de un país subdesarrollado sin empresas privadas con la capacidad y costumbre de financiarse en bolsa, el mercado financiero mexicano no tenía otros valores factibles de ser operados nacional e internacionalmente, que los bonos públicos. La única condición que tuvo que satisfacer el gobierno para expandir la oferta de los mismos, con demanda garantizada, fue la de garantizar el alza permanente a las tasas de rendimiento ofrecidas por los títulos públicos.

]]> La tasa de interés de los bonos públicos

Puesto que desde que empezó a emitir los CETES, el Banco de México adoptó la práctica de subastarlos, ofreciendo una cantidad fija de los mismos en cada subasta y permitiendo que la tasa de interés para esa cantidad se determinara por la demanda del instrumento,21 el gobierno pudo dirigir al alza las tasas ofrecidas por dichos títulos, al conseguir que la demanda recibida por sus bonos fuera mayor a la oferta de los mismos, lo cual logró con la restricción monetaria que aplicó.

Esa restricción se convirtió en el componente sistemático de la política monetaria en los ochenta, cuando dicha política adoptó al control de la inflación como su objetivo central.22 La consecuencia inmediata de esa estrategia restrictiva, sin embargo, no consistió en cumplir con dicho objetivo, pues ello se logró hasta finales de la década de los ochenta, al terminar el proceso de ajuste de los precios oficiales a sus niveles de mercado23 (ver Gráfica 6). Esa consecuencia fue el crecimiento de las tasas pagadas por los bonos públicos, precisamente porque la política restrictiva significó la generación, por decreto del Banco de México, de la demanda bancaria de esos títulos, mayor a la oferta de los mismos.

La demanda de bonos públicos

El mecanismo que más usó el gobierno para restringir la oferta monetaria le aseguró una demanda creciente de bonos públicos y consistió en disminuirles a los bancos los límites de crédito que estaban autorizados a otorgar, ordenándoles adquirir bonos públicos con los depósitos que obtuvieran en exceso a dichos límites (ver Cuadro 2).

Esa forma de operar la política monetaria se volvió legal con la modificación a la Ley del Banco de México de 1984,24 la cual incluyó tres ordenamientos al Banco de México que fortalecieron la demanda de bonos públicos y uno que fue determinante para lograr el tránsito de la financiarización a su etapa de las compras apalancadas. Primero, dejar de emitir circulante en un monto igual a cuatro veces la Reserva Internacional, lo cual significó, en la práctica, que dicho circulante fuera menor y para reducirlo, la autoridad monetaria ordenó a los bancos compras de bonos públicos. Segundo, dejar de contabilizar dicha Reserva a valor comercial, para evitar que su valor en pesos aumentara y también la expansión automática a los límites de financiamiento que derivaba de las devaluaciones. En la práctica, para cancelar dicha expansión, los bancos tuvieron que invertir en bonos públicos, el equivalente al aumento del valor en pesos de los dólares que tenían. Tercero, restringir el crédito interno al monto que determinara la Junta de Gobierno, volviendo así decisión discrecional de la autoridad monetaria, la definición de los límites al financiamiento. Por último, dejar de otorgar a la Tesorería de la Federación endeudamiento mayor al uno por ciento del total consolidado de las percepciones previstas en la Ley de Ingresos de la Federación,25 con lo cual el presupuesto vio cancelada su posibilidad de actuar como instrumento anticíclico.

Con la última definición legal, junto con la venta de las empresas estatales, con la determinación de las autoridades de no recurrir más a la creación de circulante para el financiamiento de las actividades públicas y con la reducción de dicho financiamiento,26 la administración pública desvinculó legalmente a las políticas monetaria y cambiaria de la responsabilidad que habían adoptado en el pasado para procurar el financiamiento del desarrollo,27 enfrentando al proceso productivo a las crecientes restricciones financieras características de la etapa de las compras apalancadas.28

Las acciones que crearon, impulsaron y volvieron cotidianas las prácticas de mercado para las transacciones financieras domésticas

]]> Con la estrategia restrictiva de la oferta monetaria descrita en el apartado anterior, las tasas de interés reales de los bonos públicos fueron crecientes, comportamiento que se trasladó a las tasas de los depósitos e instrumentos bancarios, porque estas últimas se indexaron a aquéllas, a raíz de su desregulación.El requisito que tuvo que cumplir el gobierno para desregular las tasas bancarias consistió en desmantelar al sistema de encaje legal, utilizado hasta entonces, como medio de financiamiento de las actividades productivas, siendo en 1987 cuando dichas actividades lograron su independencia completa de los recursos del encaje (Cuadro 3). Al año siguiente el gobierno pudo dar el paso definitivo para la desregulación de las tasas bancarias, al eliminar toda regla para la suscripción de aceptaciones y para el otorgamiento de avales sobre papel comercial29 (Cuadro 4). Ése fue el paso definitivo, porque significó exceptuar a los dos tipos de títulos mencionados, por primera vez después de cuarenta años, de las reglas de canalización obligatoria.

Con esa base, en la reforma del marco jurídico aplicable al mercado financiero efectuada en 1989, el gobierno decretó la liberación de todas las tasas de interés al ampliar a la totalidad de instrumentos de captación de la banca, el régimen con el que operaron las aceptaciones el año anterior. Esas modificaciones legales determinaron también que, a partir de entonces, el Banco de México dejaría de fijar cualquier tasa sobre instrumentos bancarios y que las tasas de rendimiento sobre los depósitos bancarios en Banco de México se establecerían en función de las tasas corrientes de los títulos de deuda pública.30 Como en la práctica los bancos indexaron a estas últimas las decisiones sobre los intereses de sus instrumentos, la liberación terminó siendo sui-géneris, pues aunque las tasas sobre los títulos de deuda pública tuvieron determinación automática vinculada a la oferta y demanda de títulos públicos, dichas oferta y demanda no fueron definidas por el mercado, como quedó claro en los tres apartados anteriores.

La política cambiaria y de reservas internacionales orientada a garantizar el pago de ganancia inmediato y en divisas líquidas a los capitales financieros

Si bien desde que comenzó a integrarse, la Reserva Internacional ha sido la cuenta de ahorro de los recursos que el gobierno mexicano utiliza para devolver las inversiones en moneda extranjera recibidas por el país, junto con la ganancia de esas inversiones; la administración de dicha cuenta de ahorro experimentó dos cambios con el inicio de la financiarización.31

Por un lado, su principal fuente de financiamiento dejó de ser el crédito otorgado por el FMI con fines de estabilización cambiaria. Como al iniciar la financiarización mundial, a principios de los setenta, dicho organismo internacional tomó la determinación de disminuir esos préstamos, México tuvo que recurrir cada vez más, con ese propósito estabilizador, a los recursos que obtenía de sus emisiones de bonos públicos. Por otro lado, al adoptar la flexibilidad cambiaria, los administradores de la cuenta de ahorro referida dejaron de perseguir un valor fijo para la moneda doméstica, aceptando que el precio en divisas de esta última, junto con el costo y valor de la propia Reserva Internacional, fuera variable.

Uno de los efectos de esos dos cambios fue el pronunciado aumento que tuvo el costo mencionado, y con ello, la ganancia de las inversiones en moneda extranjera dentro de la economía doméstica, porque los bonos emitidos para financiar la Reserva se indexaron a las tasas de interés domésticas o al precio del petróleo, y ambas variables fueron crecientes en términos reales, junto con la prima de riesgo que pagaron dichos bonos, asociada a las frecuentes fluctuaciones que experimentó el tipo de cambio (ver Gráfica 6). El otro efecto fue que se obligó al gobierno a utilizar una cantidad cada vez mayor de recursos líquidos domésticos32 para pagar ese rendimiento, acrecentando la restricción financiera que ya de por sí enfrentaba el proceso productivo.

Las acciones de política económica que le abrieron una participación creciente en la distribución de los acervos domésticos al sector financiero

]]> La función del resto de la política económica de los ochenta, respecto a la financiarización del país, consistió en facilitar la reducción de la participación de los agentes no financieros en la distribución de los acervos domésticos, específicamente con las medidas que involucraron las estrategias de privatización de empresas públicas, concertación social, apertura comercial y, en general, de finanzas públicas y comercio exterior equilibrados.

La privatización de empresas públicas y ajuste de precios oficiales como instrumentos que redujeron la participación del sector privado no financiero

Si bien la liberalización de precios inició en 1977 con los automóviles,33 fue en los años ochenta cuando el gobierno profundizó esa política; específicamente en 1980 descongeló los precios de distintos productos básicos, y dos años después, los de la gasolina y el diesel, aumentando los precios de todos los bienes y servicios de las paraestatales34 con el propósito de homologarlos a sus niveles de mercado.35

Pese al impacto inflacionario que tuvieron esos aumentos36 los dos años siguientes,37 el gobierno aceleró esa política en 1986, pues en su evaluación el impacto mencionado había comenzado a disminuir el año previo.38 Fue con ello que el gobierno logró abrogar definitivamente los precios oficiales en 1992,39 quedando bajo su control solamente los precios de los bienes que fueron etiquetados como prioritarios (servicios concesionados y algunos de la canasta básica, como tortilla y azúcar) y los de aquéllos cuya producción mantuvo a su cargo (electricidad, agua, petróleo y derivados).

El reacomodo de los precios oficiales a sus niveles de mercado volvió rentables a las empresas públicas, por lo que el gobierno no tuvo problema para privatizarlas, culminando esa tarea en 1988. En el mediano plazo, sin embargo, la mayoría de esas empresas privatizadas interrumpió sus operaciones, quedando sus actividades en manos de extranjeros. Por consiguiente, la estrategia privatizadora impulsó las compras externas (ver Gráfica 7), concentrándolas en bienes de consumo conforme fue cayendo el producto doméstico. La política de apertura comercial diluyó el efecto negativo que ese aumento tendía a ejercer sobre la ganancia financiera.

La apertura comercial como medio para evitar transferencias de flujos y acervos financieros crecientes a agentes no financieros

Desde principios de los ochenta el gobierno mexicano emprendió una intensa estrategia de apertura comercial, orientada a llevar a las exportaciones del país al nivel que habían alcanzado las necesidades de bienes importados de la economía doméstica, para equilibrar al balance comercial. El efecto práctico más importante de ese equilibrio, desde el punto de vista de la financiarización, fue que implicó que los agentes domésticos no financieros dejaran de usar los medios de pago que tenían en su poder para sufragar el déficit externo, y los usaran para pagar su deuda bancaria.

La apertura al comercio exterior de México inició con la arancelización de las importaciones hasta entonces restringidas, con un instrumento no cuantitativo denominado permiso previo (Cuadro 5). A ello siguió la adhesión del país a los foros mundiales para negociar acuerdos comerciales y de inversión y la posterior suscripción de estos últimos (Cuadro 6). Esos acuerdos le significaron al país reducir gradualmente a cero sus aranceles y subsidiar con recursos públicos sus exportaciones no petroleras e inversión extranjera, además de homologar su sistema impositivo con el de sus socios comerciales (Cuadro 7). Pero su efecto más importante, desde el punto de vista de la financiarización del país, que significó que México pudiera fijar en sus negociaciones comerciales dirigidas por el gobierno, las cantidades y precios de la mayor parte de sus compras y ventas al exterior, administrando esas variables para dejarlas en niveles compatibles con el equilibrio de la cuenta corriente (Gráfica 8).

]]>Las acciones de la concertación social como instrumento para deprimir la participación del sector privado no financiero doméstico

Desde el punto de vista de los ingresos, la reducción de la escala de operaciones de la industria doméstica que trajo consigo la privatización de empresas públicas tuvo como reflejo la caída del empleo y de las ganancias reales del sector privado no financiero, lo cual se sumó a la reducción que experimentaron los salarios reales. En el caso de las últimas dos variables mencionadas, la tendencia decreciente estuvo influida también por la fijación de precios y salarios que implementó el gobierno al aplicar su estrategia de concertación social para el control inflacionario.

Si bien la determinación de los salarios mediante concertación dirigida por el gobierno y basada en la inflación tiene una larga tradición en México (Cuadro 8), fue durante la vigencia del Pacto de Solidaridad Económica (1987-1988)40 y del Pacto para la Estabilidad y el Crecimiento Económico (1989-1993)41 que esa estrategia se convirtió en un componente central de la política económica del país, porque además de influir en los salarios, le permitió al gobierno definir la mayoría de los precios sin asumir la responsabilidad que involucraba la determinación de precios oficiales, al implicar que los empresarios aceptaran apegarse al objetivo inflacionario en sus decisiones de aumentos a los precios de los bienes que producían. Pese a que la figura de los Pactos dejó de formar parte de la política económica mexicana en 1994, los salarios siguen indexados a la inflación (Gráfica 9).

La redistribución del presupuesto público como medio para aumentar los activos del sector financiero

La redistribución del presupuesto que tuvo el efecto de aumentar los activos del sector financiero y disminuir los del sector privado no financiero, fue el resultado de las políticas de finanzas públicas equilibradas y de fortalecimiento de los ingresos públicos no petroleros que implementó el gobierno mexicano desde principios de los ochenta, las cuales generaron las tres tendencias que han caracterizado al comportamiento reciente del presupuesto y que han facilitado la financiarización del país.42

La primera de esas tendencias es la reducción sostenida que ha tenido el gasto público, específicamente el que genera flujos de ingresos para los agentes no financieros, como es el que se destina a la inversión que crea infraestructura y empleos (Gráfica 10).

La segunda tendencia es el incremento, sostenido también, que ha experimentado el gasto público que tiene mayor probabilidad de convertirse en capital de trabajo o fuente de ganancia del sistema financiero, mismo que constituye en la actualidad el principal destino de las erogaciones públicas (Gráfica 11).

Ese gasto incluye al costo financiero y amortización de la deuda, las aportaciones a la seguridad social y las participaciones y aportaciones a las entidades federativas (Gráfica 12). El primero de esos componentes ha sido históricamente la parte del presupuesto que termina en manos de los bancos (domésticos o extranjeros), no así los otros dos.

]]> En el caso de las aportaciones a la seguridad social, se convirtieron en una de las fuentes de capital de trabajo y ganancia más importantes para el sector financiero, sustituyendo inclusive a la inversión extranjera (Gráfica 13), conforme avanzó la reforma a los sistemas de pensiones del país que inició a finales de los ochenta, pues esta última no solamente implicó que los fondos de esos sistemas fueran administrados por instituciones financieras sino que les permitió a dichas instituciones, adquirir instrumentos financieros (inclusive con tasa de interés variable), haciendo que esos fondos fueran usados por los bancos para otorgar créditos al sector privado, respaldados en última instancia por los fondos mencionados (Gráfica 14).Por su parte, las aportaciones a las entidades federativas se volvieron una de las fuentes de financiamiento bancario más prometedoras, desde que les fue otorgado a los estados del país el permiso para emitir deuda pública respaldada por sus ingresos federales.

La tercera tendencia es el aumento de los impuestos y tarifas menos progresivos (Gráfica 15), los cuales han estado a cargo del sector privado no financiero, especialmente el incremento de las tarifas de bienes básicos que todavía produce el gobierno, como gasolinas y electricidad; asimismo, de gravámenes indirectos como los impuestos especiales sobre producción y servicios.

Conclusiones

El indicador convincente del proceso de financiarización que ha experimentado México es el crecimiento que tuvo la rentabilidad del negocio financiero en los ochenta. Durante ese periodo, el proceso de financiarización mexicano transitó de su etapa del conflicto distributivo al de las compras apalancadas, compartiendo con el resto del mundo la principal característica de esa transición, que es la creciente restricción financiera para expandir el proceso productivo.

Una de las diferencias con lo ocurrido en otros países,43 sin embargo, es que dicha restricción no derivó de altos pagos de salarios a los administradores y ganancias a los accionistas, porque para entonces las finanzas públicas todavía eran la principal fuente de financiamiento del proceso productivo, lo que significa que la restricción a la expansión del proceso productivo fue la misma que enfrentó el gasto público y provino de la financiarización mundial, pues esta última redujo las fuentes de crédito que tenía el país, incrementando su costo. La limitación de recursos que ello implicó llegó a ser tan grande, que obligó al país a privatizar y luego cerrar, las empresas que habían estado en manos del gobierno.44

Otra diferencia es que el conflicto distributivo no ocurrió entre trabajadores y accionistas-administradores. La etapa tuvo dos momentos; en el primero, el conflicto distributivo se estableció entre empresarios y asalariados-gobierno. Los primeros, especialmente los dueños de las empresas privatizadas, aumentaron sus activos porque se beneficiaron de la inflación creciente que derivó del ajuste de precios oficiales. Ese ajuste permitió que dichas empresas sobrevivieran; no obstante, operaron a una escala disminuida comparada con la que tenían cuando eran paraestatales. En ese marco de contracción productiva, los asalariados y el gobierno redujeron su participación en los activos por el control salarial, y porque el presupuesto público hizo suyos los costos de la modernización bancaria y también las pérdidas generadas por la mayor volatilidad que trajo consigo la financiarización, expresada en recurrentes crisis financieras.

En un segundo momento, el conflicto distributivo se estableció entre los agentes domésticos no financieros (empresarios, asalariados y gobierno) y los tenedores de dólares y valores, siendo estos últimos los que mejoraron la situación de su balance de acervos porque en el contexto de producción y empleo disminuidos, la concertación social dirigida por el gobierno implicó que trabajadores y empresarios aceptaran incrementar sus precios y salarios menos que el tipo de cambio y la tasa de interés. Como las políticas monetaria y cambiaria propiciaron que las últimas dos variables sí tuvieran una tendencia real creciente, los acervos que no recibieron los trabajadores y empresarios terminaron como activos del sector financiero. Ese resultado del conflicto distributivo fue la base que le permitió al país inaugurar, a mediados de los noventa, la etapa de la deuda del consumidor, cuya principal característica y condición necesaria es el desequilibrio crecientemente negativo del sector privado no financiero.

]]> Bibliografía

Banco de México (varios años), Informe Anual, 1970-2009, México. [ Links ]

Chesnais, F., "La teoría del régimen de acumulación financiarizado: contenido, alcance e interrogantes", Revista de Economía Crítica, núm. 1, Valladolid, España, abril, 2003, pp. 37-72. [ Links ]

Chesnais, F. y D. Plihon, Las trampas de las finanzas mundiales, Akal, España, 2003, 204 p. [ Links ]

Correa, E., Crisis y desregulación financiera, S. XXI Ed., México, 1998, 205 p. [ Links ]

Demir, F., "Financial Liberalization, Private Investment and Portfolio Choice: Financialization of Real Sectors in Emerging Markets", Journal of Development Economics, 88(2), EUA, marzo, 2009, pp. 314-324. [ Links ]

Dos Santos, C., "Keynesian Theorizing During Hard Times: Stock-Flow Consistent Models as an Unexplored Frontier of Keynesian Macroeconomics", Working Paper, núm. 408, The Levy Economics Institute of Bard College, NY, EUA, 2004, 29 p. [ Links ]

Duménil, G. y D. Lévy, Crisis y salida de crisis, orden y desorden neoliberales, Fondo de Cultura Económica, México, 2007, 322 p. [ Links ]

Epstein, G., Financialization and the World Economy, Edward Elgar, RU, 2005, 440 p. [ Links ]

Girón, A. y Chapoy, A., "Financiarización y titulización: un momento Minsky", Economía UNAM, vol. 6, núm. 016, México, 2009, pp. 44-56. [ Links ]

Godley, W y F. Cripps, Macroeconomics, Fontana, Londres, Reino Unido, 1983, 320 p. [ Links ]

Godley, W y Lavoie, M, "Two-country Stock-flow Consistent Macroeconomics Using a Closed Model within a Dollar Excange Regime", Working Paper, núm. 10, Centre for Financial Analysis and Policy, Universidad de Cambridge, RU, abril, 2004, 33 p. [ Links ]

Krippner, G., "The Financialization of the American Economy", Socioeconomic Review, vol. 3, núm. 2, Oxford University Press, EUA, 2005, pp. 173-208. [ Links ]

Levy, N., Proyecto de Investigación PAPIIIT 2011 "El impacto de la financiarización en los países en desarrollo", UNAM, México, 2011, 94 p. [ Links ]

Manríquez, I. y Rodríguez, V., "Tendencias de las finanzas públicas y reorientación del presupuesto público con una visión anticíclica", aceptado para publicarse en libro del Seminario Internacional de Teoría del Desarrollo 2011 del IIEC-UNAM, México, Septiembre, en prensa, 2011, 29 p. [ Links ]

Palley, T., "The Macroeconomics of Financialization: A Stages of Development Approach", Ekonomiaz, núm. 72, 3er cuatrimestre, 2009, pp. 34-53. [ Links ]

Rodríguez, V., "Efectos de flujos-acervos de las políticas fiscal y monetaria de México", aceptado para publicarse en libro colectivo derivado del Seminario de Economía Fiscal y Financiera, IIEC-UNAM, México, marzo, en prensa, 2010, 29 p. [ Links ]

----------, "El origen del déficit de pagos mexicano bajo la hipótesis de la financiarización", IIEC-UNAM, México, en prensa, 2011, 30 p. [ Links ]

Stockhammer, E., "Financialisation and the Slowdown of Accumulation", Cambridge Journal of Economics, 28(5), RU, 2004, pp. 719-741. [ Links ]

----------, "Some Stylized Facts on the Finance-dominated Accumulation Regime", Political Economy Research Institute, University of Massachusetts at Amherst, Working Papers, núm 142, EUA, julio, 2007, 27 p. [ Links ]

Subsecretaría de Negociaciones Comerciales Internacionales (varios años), Tratados de Libre Comercio signados por México. [ Links ]

----------, "La estrategia de negociaciones comerciales de México", Secretaría de Economía, banco de documentos en internet, www.economia.gob.mx, consultado en México, marzo, 2009, 25 p. [ Links ]

Organización Mundial del Comercio, "Understanding the WTO", consultado en www.wto.org, México, agosto, 2011, 50 p. [ Links ]

1 Retomo la definición de Krippner, 2005: 174.

2 El cual adapta al caso de México la periodización de Palley (2009) para EUA. Los años, sin embargo, no se plantean como límites estrictos (pueden diferir por indicador y medida de política económica), especificándose solamente para referenciar el promedio aproximado de cada etapa.

3 Levy, 2011: 16.

]]> 4 Rodríguez (2011) proporciona el sustento de esa hipótesis.5 Esas condicionantes permitieron disminuir la dependencia que tenía la ganancia financiera respecto a la intermediación y financiamiento del gobierno, tomándose como un signo de la búsqueda de autonomía del capital financiero que refiere Chenais, 2003: 45-46.

6 El sustento estadístico y analítico de la misma se deja para trabajos posteriores, pues este documento solamente aborda la parte referida a la década de los ochenta.

7 Chenais, 2003: 37 y 51-54 refiere la centralidad de los sistemas de pensiones en la financiarización.

8 Esa información, junto con todos los cuadros y gráficos referidos en este documento, pueden consultarse en el Anexo de Cuadros y Gráficas de internet de la revista: www.revistas.unam.mx

9 Los balances de flujos y acervos se calcularon con la metodología descrita en Rodríguez (2010), la cual se basa en Goodley, W. y Cripps, F. (1983); Goodley, W. (2004) y Dos Santos, C. (2004).

10 Rodríguez (2011) presenta el sustento estadístico y analítico de esa conclusión.

11 Ver Banco de México. Informe Anual, 1982: 98-99 y 1983: 38.

12 El gobierno inició esa política en 1974 al expedir la Ley del Mercado de Valores y modificar la Ley de Instituciones de Crédito, según refiere Op. cit., 1974: 25.

13 Op. cit., 1989: 34-35.

]]> 14 Esa determinación implicó la expedición, en julio, de las Leyes de Instituciones de Crédito y para Regular las Agrupaciones Financieras, junto con las reformas a la Ley del Mercado de Valores.15 Op. cit.,1990: 47 y 48.

16 Op. cit., 1991: 179.

17 Op. cit., 1992: 207.

18 Op. cit., 1977: 43, y 1979: 65.

19 Op. cit., 1977: 40 y 52.

20 Op. cit., 1979: 64-65.

21 Op. cit., 1985: 26, y 1986: 28, refieren que esos dos años el gobierno adoptó la práctica contraria de definir por decreto la tasa.

22 Op. cit., 1982: 35. Si bien desde años antes se habían aplicado medidas de ese corte, como describe, Op. cit., 1978: 28-29, su uso se volvió sistemático hasta los ochenta.

23 Op. cit., 1981: 37, reporta que ese año comenzó el ajuste de los precios oficiales; Op. cit., 1982: 22, 35-36 y 40, refiere que ese año el gobierno apresuró dicho ajuste; mientras que, Op. cit., 1988: 109, informa que terminó.

]]> 24 Op. cit., 1984: 27.25 Op. cit., p. 110.

26 Op. cit., 1983: 22.

27 Op. cit., 1984: 26-27

28 Palley, 1990: 42-45.

29 Banco de México. Op. cit., 1988: 29.

30 Op. cit., 1989: 32.

31 Rodríguez (2011) presenta la estadística descriptiva y exposición detallada de la hipótesis formulada en el párrafo y, en general, en el subapartado.

32 Provenientes de las ventas externas de petróleo y de la restricción monetaria.

33 Banco de México. Op. cit., 1977: 28.

]]> 34 Op. cit., 1982: 22 y 35-36.35 Op. cit., p. 40.

36 Op. cit., p. 15.

37 Op. cit., 1983: 59 y 1984: 51.

38 Op. cit., 1985: 56.

39 Op. cit., 1992: 109.

40 Op. cit., 1988: 11-14.

41 Mensaje del Informe de Gobierno de 1994.

42 Manríquez, I. y V. Rodríguez (2011) describen con detalle y proporcionan la estadística descriptiva de esas tendencias. Para visualizar y descargar los cuadros y gráficos de este trabajo: www.revistas.unam.mx

43 Específicamente en EUA, como refiere Palley, 1990: 42-45.

]]> 44 Rodríguez (2011) describe con mayor detalle y sustenta esa hipótesis. ]]>