Ahorro y financiamiento en México: pasado reciente y futuro previsible

Pablo Pineda Ortega*

* Profesor-investigador titular de tiempo completo de la Universidad de Guadalajara. Correo electrónico: ppinedao@yahoo.com.mx.

Fecha de recepción: 15 de enero de 2008. ]]> Fecha de aceptación: 9 de marzo de 2008.

Introducción

A lo largo de las últimas décadas el país había enfrentado crisis económicas de enorme magnitud, cuyas raíces combinaban una suerte de deficientes políticas públicas con un entorno internacional adverso. En efecto, además del agotamiento del modelo de sustitución de importaciones en la crisis de 1982 —cuya modificación se había venido posponiendo con los crecientes ingresos petroleros y los préstamos internacionales de la década de los setenta— se agregó la reversión de ambos fenómenos en los primeros años de los ochenta: se paralizaron los precios de los energéticos y se elevaron de manera abrupta las tasas de interés internacionales, que condujeron así a la hasta entonces mayor crisis financiera de la historia reciente. Vale destacar que esta crisis tuvo sus raíces en los enormes montos de deuda pública contratada a lo largo de los setenta, aprovechando la elevada liquidez internacional derivada del reciclaje de los petrodólares en la banca internacional.

En la crisis de 1994 una vez más se dio esa mezcla de inadecuada conducción económica con un entorno hostil, cuando la estrategia de combate a la inflación de los primeros años de los noventa sobrevaluó peligrosamente la moneda, con lo que se elevó el riesgo país y con él los costos del servicio de la deuda. En ese marco, cuando la reversión de los flujos de capital deterioró aún más la credibilidad de la estrategia y la sobrevaluación monetaria ya no contó con el respaldo de tales influjos, se generó una fuerte corrida contra la moneda mexicana que terminó por paralizar la economía del país.

En ambos casos un factor importante en la concreción de la crisis fue la insuficiencia de recursos financieros propios, pues de tenerlos se hubiera podido solventar en algún grado el elevado gasto interno que aceleró más la crisis. En otros términos, un problema estructural de la economía mexicana —agudizado por el agotamiento del modelo de sustitución de importaciones, y sin resolverse con la transformación del modelo en los años ochenta— fue el limitado nivel de ahorro interno.

En consecuencia, los insuficientes y no sostenibles niveles de ahorro interno constituyen uno de los principales obstáculos al crecimiento sostenido y, en ciertas circunstancias, contribuyen también a la concreción de crisis financieras.

Importa entender la reciente evolución del ahorro financiero del país, con un análisis de su composición y de los factores estructurales y de coyuntura que lo han influido. Se sostiene que las distintas reformas al sector han contribuido a elevar la tasa de ahorro de manera modesta y han alentado también a una mayor competencia entre los intermediarios. Sin embargo, esta circunstancia no se ha expresado en una asignación más eficiente de dicho ahorro, lo que se pone en evidencia particularmente en el pobre nivel del mismo destinado al sector productivo.

Por ello, en primera instancia, se estudia el comportamiento contemporáneo del ahorro interno y sus efectos en la tasa de formación bruta de capital, al destacar la relevancia que tiene sobre el mismo la evolución de la demanda agregada. En seguida se analiza la evolución reciente del ahorro financiero según se aprecia por medio de los agregados monetarios; a partir de aquí se estudian los distintos componentes del financiamiento, para presentar, en las conclusiones, una breve recapitulación de los hallazgos más relevantes de la investigación.

]]> Inversión, apertura económica y crecimiento

Para el análisis del crecimiento económico de un país es necesario estudiar la evolución de su tasa de ahorro, pues ella explica cuán sólido es el financiamiento de la inversión en la cual se sustenta el crecimiento del producto. En ese orden de ideas en este apartado se analiza el comportamiento de dicho ahorro, sus efectos en la inversión y la relevancia que en ambas variables ha tenido la evolución de la demanda y oferta agregadas.

Aunque con marcados altibajos y a un ritmo modesto, en el pasado reciente se ha elevado la participación de la inversión dentro del producto total, lo que ha permitido que en el año 2006 ésta alcance 18.1%. Sin embargo, visto este porcentaje desde la perspectiva comparada, el monto es muy deficiente y desde luego es insuficiente para sustentar tasas de crecimiento del producto elevadas: "La inversión como porcentaje del PIB es muy baja en América Latina en comparación con las economías de alto crecimiento de Asia Oriental: las cifras promedio del periodo 1990-2003 fueron un 20% y un 35% respectivamente" (Stallings, 2006:27).

Importa destacar que esta insuficiente inversión se explica por los niveles de ahorro prevalecientes, así como por los términos en que viene operando el sistema financiero, que no alienta el crecimiento del ahorro a un ritmo que sería deseable ni lo canaliza de manera eficiente a la inversión.

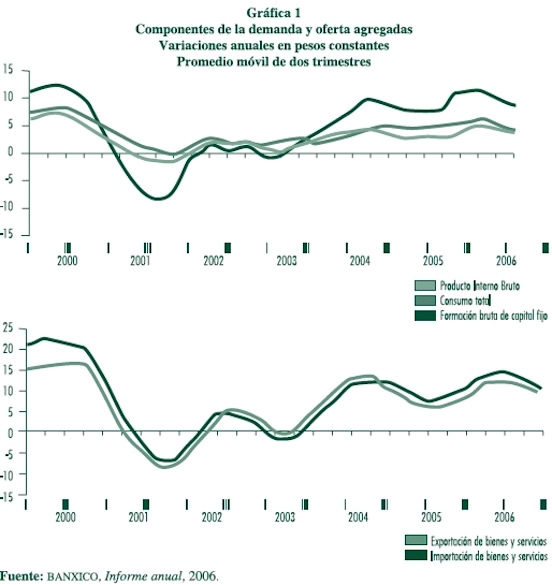

La pobre tasa de inversión se explica además por la volátil y pobre tasa de crecimiento del producto,1 reflejada en un comportamiento igualmente volátil de la oferta y demanda agregadas (gráfica 1) que desalienta la inversión a largo plazo.

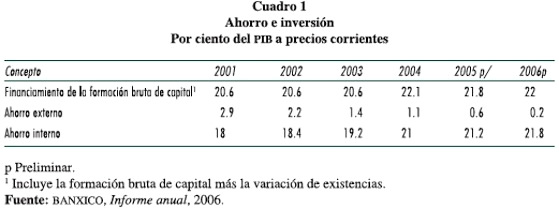

Como se desprende del cuadro 1, el financiamiento a la formación bruta de capital como porcentaje del producto a lo largo de esta década, en promedio, ha ascendido a 21.67, dentro del cual el ahorro externo representa un modesto 1.62,2 con una clara tendencia a reducir su participación. Nótese asimismo en la gráfica 1 cómo a todo lo largo de la década existe una estrecha correlación entre la tasa de crecimiento del comercio exterior y la evolución misma de la formación bruta de capital, lo que pone en evidencia cuán dependiente se ha vuelto la dinámica económica del país de la evolución de sus exportaciones. Como se aprecia en el lado derecho de tal gráfica, el comportamiento de las exportaciones es prácticamente el mismo que el de las importaciones, y dentro de éstas el componente de bienes intermedios es muy elevado (75.6%, 74.0% y 73.6% en 2004, 2005 y 2006, en cada caso), lo que da cuenta del bajo nivel de integración que tiene el aparato productivo local en los sectores exportadores. Esta pobre integración se explica en mayor parte por los bajos niveles de com-petitividad de las pequeñas y medianas empresas nacionales, para lo cual contribuye de manera importante su carencia de financiamiento oportuno a costos razonables, tarea que le compete centralmente al sistema financiero.

En breve, el problema del crecimiento sostenido está estrechamente asociado al de la competitividad de la planta productiva, misma que deriva del monto de recursos destinados a la formación bruta de capital. Sin niveles adecuados de inversión no puede elevarse la productividad de una economía, con lo que tampoco puede mejorarse de manera sensible su competitividad; sobre el particular, ya se dijo cuán bajas son las tasas de inversión en América Latina en relación, por ejemplo, con la pujante economía del Asia Oriental.3

En general, un problema endémico de las economías subdesarrolladas ha sido el insuficiente nivel de ahorro interno que permita financiar tasas razonables de formación bruta de capital, lo que sólo ha sido parcialmente atendido con el ahorro complementario del exterior.

Para el caso de México y como se aprecia en el cuadro 1, el financiamiento de la formación bruta de capital ha mantenido a lo largo de la década niveles mediocres, lo que desde luego se explica por la también mediocre tasa de ahorro financiero en estos años, tal y como se analiza en la siguiente sección.

Ahorro financiero en México en los años recientes

Después de una breve revisión del conjunto de las variables macro que contextualizan esta investigación, se estudia ahora la evolución contemporánea del ahorro financiero en el país, deteniéndose en el comportamiento de los agregados monetarios. Este análisis sustenta la tesis central del trabajo en tanto que estudia las causales estructurales que han contribuido al modesto crecimiento del ahorro financiero en el pasado reciente.

Como es sabido, los agregados monetarios reflejan la evolución del ahorro financiero entre sus distintos componentes y son, por ello, un instrumento fundamental para su comprensión. En el cuadro 2 se presenta su variación real anual y su proporción sobre el producto en los últimos años, e interesa en primer lugar detenerse en la evolución de M2 y M3; M2 incluye el ahorro de los residentes, pues además de los medios tradicionales de pago (billetes y monedas en poder del público, cuentas de cheques...) incorpora al resto de los instrumentos bancarios así como la tenencia de valores (públicos y privados) y otros fondos. De esta forma, el monto de M2 menos los medios de pago (M1) es el más importante instrumento para medir la evolución del ahorro financiero ya que considera los activos financieros en poder de los residentes, si bien es claro que no todo el ahorro es intermediado por el sistema financiero. Nótese específicamente que la presencia de M2 como proporción del producto total a lo largo de los años de análisis se ha mantenido entre 45 y 50 puntos, con sólo un repunte razonable en 2006, lo que representa una proporción muy pobre a la luz de otras experiencias internacionales. Estos débiles niveles de ahorro financiero desde luego inciden de manera directa sobre las condiciones en que opera la planta productiva nacional, pues su insuficiencia constituye un lastre para el financiamiento de la inversión.

Ahora bien, en el análisis del ahorro en México debe diferenciarse entre los factores de naturaleza estructural que lo influyen, de aquellos de carácter coyuntural, pues los primeros no sólo explican las tendencias del ahorro en el mediano y largo plazos, sino que también deben emplearse -desde la perspectiva de las políticas públicas-para que los tomadores de decisiones centren sus acciones en aras de influir en su evolución.

Es claro que los factores coyunturales se asocian más a los ciclos económicos. Ya se señaló cómo éstos se han visto fuertemente influidos por la dinámica del comercio exterior del país, particularmente con Estados Unidos.

Por lo que respecta a los factores estructurales, destacan las reformas sobre el sistema financiero en los años recientes así como el control de la inflación, que ha contribuido a elevar el agregado monetario M2 como proporción del producto.

Si bien tal agregado todavía mantiene una proporción reducida sobre el producto según se aprecia en el cuadro 2, su tasa de crecimiento se ha mantenido razonablemente elevada en los estos años. Esta evolución obedece al comportamiento de sus componentes, a saber: la captación bancaria sólo ha crecido 3.35% en promedio anual en el periodo de análisis, mientras que la captación de las sociedades de ahorro y préstamo (SAP) lo ha hecho a una sobresaliente tasa de 21.5%, y los valores públicos y privados a tasas de 11.25% y 13.47% respectivamente, mientras que los fondos para la vivienda y otros han crecido a un promedio de 11.08%.

La captación bancaria ha mantenido una tasa raquítica de crecimiento no sólo por el desarrollo de otros intermediarios que ya ofrecen una amplia variedad de más opciones atractivas de ahorro, sino también por las sostenidas bajas tasas de interés pasivas que ofrece la banca. Las SAP muestran la tasa de crecimiento más elevada que se explica por sus importantes esfuerzos de acercamiento a la sociedad y en particular al enorme cúmulo de agentes no bancarizados de medios y bajos recursos.

El crecimiento de los títulos públicos en los mercados nacionales, comportamiento un tanto extraño ante la sostenida mejoría de las finanzas públicas, tiene que ver con la transformación paulatina que el gobierno ha impulsado para emitir más deuda en el interior y menos en el exterior, ello por la mayor estabilidad alcanzada en los mercados financieros locales y que han conducido a la reducción de las tasas de interés. Finalmente, aunque insuficiente, la razonable tasa de crecimiento de los títulos privados da cuenta de cómo las firmas privadas han buscado sustituir el raquítico financiamiento bancario con la emisión de papel comercial.

De los recursos canalizados a M2, hay una diferencia entre el proveniente del ahorro financiero voluntario y el ahorro forzoso, este último integrado sobre todo de los recursos acumulados por el Sistema de Ahorro para el Retiro (SAR), producto de las reformas al sistema financiero de los últimos lustros (factor estructural) que han permitido la constitución cada vez más generalizada de cuentas individuales en lugar del viejo esquema de reparto. En 2005 el saldo del ahorro financiero forzoso ya representó 12% del producto debido a su sobresaliente crecimiento de los últimos años.

Ya se dijo que el ahorro financiero de los no residentes (M3-M2) ha mantenido durante este periodo una proporción relativamente limitada —si bien creciente— de casi punto y medio como proporción del PIB, y cuyos recursos se han canalizado en su mayoría a la tenencia de valores gubernamentales de largo plazo.

]]> Evolución del financiamiento al sector privado

Analizada la evolución reciente del ahorro en México, ahora se estudia cómo ha sido canalizado a los distintos sectores económicos y se evalúa dicha evolución a la luz de otras experiencias nacionales. Este apartado contribuye a explicar la hipótesis central del trabajo, según la cual la asignación del ahorro en los últimos años en México ha mostrado insuficiencias notables. Se revisa señaladamente el cuadro del anexo 1, que da cuenta de los recursos canalizados al sector privado no financiero en este periodo.

En principio hay que destacar la sostenida caída de la demanda de ahorro de parte del sector público,5 lo que ha implicado el muy reciente crecimiento del crédito hacia el sector privado. Visto en la perspectiva de los últimos lustros, se aprecia que después del boom del crédito bancario asociado a las agresivas políticas de colocación de préstamos por los bancos recién privatizados en los primeros años de los noventa, el saldo del financiamiento del crédito al sector privado -como proporción del PIB- alcanzó un importante monto de 63.0% en diciembre de 1995, el año de la crisis (primera línea del anexo 1). Sin embargo -y como consecuencia del deterioro financiero de la banca y de los demás intermediarios asociado a la crisis,6 y más en general por la importante contracción que ésta implicó- a partir de ese año se presenta una significativa retracción del crédito que condujo a que ya para el 2000 tal saldo representara menos de la mitad del alcanzado en 1995, es decir, 30.6%.

Esta caída continuó si bien a un ritmo bastante menos intenso hasta 2005, cuando dicho saldo sólo representó 27.9% del producto, y recién en 2006 comienza la recuperación en buena medida, como ya se dijo, por la caída de la demanda de ahorro por parte del sector público, así como por un renovado ímpetu crediticio de la banca y otros intermediarios. Lo anterior produjo que para 2006 el crecimiento real anual en por ciento de la financiación al sector privado ascendiera a casi 14 puntos.

Vistos desde la perspectiva internacional, los montos del financiamiento total al sector privado reportados en el anexo no muestran una importante participación, tal y como sucede, por ejemplo, en los países desarrollados o los del este asiático, segú se reporta en el cuadro 3. Más aún, en sus niveles actuales, México presenta estándares inferiores a los del norte de África (cuyos países disponen de ingresos per capita inferiores a los de México) y, en ese sentido, el rezago aparece muy significativo.

En todo caso, los datos referidos sobre la evolución reciente del financiamiento total en México sólo presentan una visión de conjunto y muy general, por lo que para una comprensión amplia del fenómeno es necesario estudiar la evolución de sus distintos componentes, tal como lo muestra la gráfica 2 (derivada del anexo 1). De este modo, la fuerte caída del saldo de tal financiamiento entre 1995 y 2000 -que significó que para este último año representase sólo 48.6% del habido en 1995, y cuya caída continuó a un ritmo bastante menor hasta 2005- se explica por lo siguiente:

1. Del saldo del financiamiento total al sector privado que se alcanzó en 1995, para 2000 se tenía una caída de 51.4%,7 lo que se atribuye en su mayoría a su componente interno -que se contrajo 57.8%- y en menor medida a su componente externo, que presenta una contracción de 29.9%. Para el siguiente lustro continuó la caída si bien a un ritmo bastante menor, que significó que su participación en el producto total mostrara una contracción de 8.8%, explicada en su totalidad por la contracción del financiamiento externo.

2. Acerca de los componentes del sector externo, el financiamiento directo muestra una fuerte caída en su proporción dentro del PIB de 23.4% en el primer lustro de análisis (pasa de un saldo equivalente a 7.7% del PIB en 1995 a sólo 5.9% para 2000), y cae aún más en el siguiente lustro: 27.1%, para representar sólo 4.3% en 2005.

3. El otro componente del sector externo, la emisión de deuda colocada en el exterior, cae de manera significativa en el primer lustro: 33%, y si bien de forma poco menos intensa, continúa su caída en el segundo lustro: 30.6%. De este modo, queda con una proporción de sólo 2.5% en 2005.

4. El componente interno del financiamiento total al sector privado en México, como en prácticamente cualquier país, ha sido y seguirá siendo el más importante: en 1995 representó casi 80% de ese total y para 2005 cayó a 75.6%. Lo anterior muestra que, en principio y debido a su crecimiento relativo, el ahorro externo jugó un papel contracíclico. En particular, el rubro más importante del componente interno de tal financiamiento, el del sector bancario, pone en evidencia la más fuerte caída. De este modo, mientras en 1995 alcanzó un saldo como proporción del PIB de 38.1% (con una participación de 60.1% de tal financiamiento), 10 años después sólo representó 10.3. En consecuencia, esta fuerte caída explica la agudeza de su deterioro en los últimos lustros, si bien, como se verá más adelante, ha empezado a revertir esta tendencia.

5. El componente interno Otros intermediarios, el segundo más importante en 1995 (con 12.2% del financiamiento total en tal año), mostró la segunda más importante caída en el primer lustro de referencia, de 62.3%, si bien ya en el segundo lustro presenta una muy significativa recuperación de 27.6%. De este modo, para 2005 su saldo equivalía a 3.7% del producto, muy inferior a la participación que tuvo 10 años atrás, de 7.7%.

6. El rubro de emisión de deuda resultó ser la única opción (además del crédito público del INFONAVIT) que presentó en ambos lustros un crecimiento positivo: en el primero tal aumento fue especialmente importante, de 50%; de este modo, de presentar su saldo una proporción sobre el producto total de 1% en 1995, alcanza a duplicar tal participación en 2005. Evidentemente, la principal causa de este atípico comportamiento en el periodo tiene que ver con la decisión de los grandes conglomerados nacionales de buscar financiamiento en los mercados de valores nacionales. También hubo una importante emisión de deuda pública, en gran medida asociada al financiamiento de los pasivos del FOBAPROA.

7. Finalmente aparece el rubro INFONAVIT, que mediante una sostenida política en el periodo mostró un importante crecimiento de su saldo como proporción del producto, al pasar de 3.2% en 1995 a 5.1% en 2005.

De este modo, se aprecia que a lo largo de la década de referencia los únicos dos componentes del sistema financiero institucional que muestran crecimiento son el de títulos de deuda y el de crédito público para vivienda por medio del INFONAVIT. En consecuencia, lo anterior significó que se desarrollaran (y fortalecieran, para el caso de los ya existentes) otros mecanismos de financiación.

Ésa ha sido la evolución de los saldos del financiamiento total en la década de análisis vistos desde la perspectiva de sus fuentes: externa e interna. Se estudia a continuación cuál fue esa misma evolución por lo que va a sus destinatarios, es decir, los hogares y las empresas, con sus respectivos subapartados (lado derecho de gráfica 2).

]]>8. Ya se dijo en el punto 1 que de 1995 a 2000 se presenta una fuerte contracción del saldo del financiamiento total al sector privado como proporción del producto, que asciende a 51.4%. Sin embargo, nótese que la afectación del crédito a los hogares fue mucho menos sustancial que el sufrido por las empresas. En el segundo lustro de referencia inclusive el crédito a las familias presentó un incremento de 34.4%, a la vez que el concedido al sector empresarial continuó su caída. De esta forma, mientras que el monto del crédito concedido a las familias (como proporción del producto) ascendía a 14.7% en 1995, para el final de la década representó 12.5%, un deterioro de sólo 15%, muy inferior al sufrido en el mismo periodo por el crédito las empresas, de 68%.

9. Dentro del crédito a los hogares el destinado a la vivienda, y a tono con el fuerte apoyo público al INFONAVIT, no resintió de manera tan fuerte la sequía financiera que se vivió a lo largo de la década. Si bien inició con una proporción dentro del producto de 12.4% y cayó a 8.2 en 2000, a lo largo del segundo lustro se recuperó levemente para terminar en 8.7%.

10. El otro rubro del crédito a los hogares, el del consumo, después de una drástica caída de 54.2% en el primer lustro de referencia, ya para el final del segundo muestra una recuperación con respecto a su proporción al inicio de la década de 58%, ya que pasa de 2.4% a 3.8%.

11. Antes ya se señaló que la más drástica caída del financiamiento total al sector privado a lo largo de la década la sufrieron las empresas (que ascendió a 56%), y esta caída fue severa por lo que toca al sector interno —con una contracción de 75.6%— muy superior a la sufrida por el sector externo, de 47.7%. En el periodo intermedio, en 2000, la caída del crédito interno ya había sido especialmente severa, de 66.5%, bastante superior a la sufrida por el sector externo, de 26.9%.

Mención aparte merece la última columna del anexo, que describe el pasado inmediato del comportamiento del financiamiento estudiado, y que desde luego presenta el escenario más tranquilo en todo el periodo, con una significativa tasa de crecimiento de prácticamente 14% de un año a otro.

Sin embargo, es necesario poner este crecimiento en perspectiva, pues como se ve a diciembre de 2006 el saldo del financiamiento total al sector privado continuaba sin alcanzar -como proporción del producto- ni siquiera la mitad del conseguido en diciembre de 1995, el año de la crisis.

La referida tasa de crecimiento de 14% en un ambiente institucional mucho más sólido que el prevaleciente en el periodo de la privatización bancaria (primer lustro de los noventa) no resulta en principio y en lo general preocupante en tanto que la supervisión y regulación bancarias han mejorado sensiblemente. Sin embargo, cuando se analiza más de cerca se aprecia que el crecimiento del crédito hacia los hogares es mucho más elevado que el concedido a las empresas (18.2 contra 10.2) y dentro del primero existe una enorme desproporción del crecimiento del crédito hacia el consumo con respecto al de la vivienda. Si se consolida esta tendencia, las tasas de ahorro institucional para el financiamiento del sector productivo del país continuarán insuficientes y, aun habiendo un crecimiento mediocre como el que se ha tenido a lo largo de la década, las empresas continuarán padeciendo una relativa sequía de financiamiento que, a la postre, redundará en más bajos niveles de competitividad.

Conclusiones

]]> Se señaló al inició de este trabajo que el país ha mantenido tasas de ahorro insuficientes, y que ello ha contribuido a mantener bajas tasas de inversión, mismas que se explican por la volatilidad de la demanda agregada. En efecto, aunque se ha contenido la tasa de crecimiento en los precios y se cuenta con finanzas públicas equilibradas, la volátil e incierta evolución del producto así como las bajas tasas de ahorro han desalentado las inversiones productivas, lo que a la postre retroalimenta las bajas tasas de crecimiento del producto.En ese orden de ideas, los bajos niveles de formación bruta de capital que impiden el aprovechamiento de mejoras tecnológicas contribuyen a explicar los deficientes estándares de competitividad del aparato productivo.

Aunque la reducida tasa de ahorro ha sido complementada de manera parcial con el ahorro proveniente del exterior, éste se ha orientado de forma preeminente al sector exportador de la economía. Sin embargo, no han podido integrarse a éste los eslabonamientos productivos locales, para convertirse así en proveedores confiables de insumos. Lo anterior refleja la elevada heterogeneidad estructural de la economía mexicana y permite explicar los disímiles niveles de ingreso de su sociedad.

En particular, la evolución reciente de los agregados monetarios sólo muestra un crecimiento limitado del ahorro financiero que, sin embargo y habida cuenta de la contracción de la demanda de ahorro por parte del sector público, sí ha permitido incrementar en el pasado inmediato el financiamiento total al sector privado. Muy señaladamente la pobre retribución del ahorro en la banca ha conducido a una reorientación de tal ahorro hacia otras opciones, de entre las cuales el sector más beneficiado ha sido el de Otros intermediarios, como se aprecia en la composición de los agregados monetarios.

Sin embargo, la reducción relativa del ahorro canalizado a la banca no ha impedido que, como sucede en casi toda América Latina, los bancos continúen siendo los principales intermediarios del crédito del país.

Por lo que va a los destinatarios del crédito, después de su fuerte contracción producto de la crisis de 1995, sólo recién se ha presentado un crecimiento del crédito al sector privado, sobre todo al de los hogares, y en una proporción bastante menor al de las empresas.

Esta tendencia podría conducir en el corto plazo a un aumento de la cartera vencida, y en el mediano plazo a que no se logre revertir la deficiente tasa de ahorro interno. En efecto, mientras que el crecimiento del crédito se oriente hacia el consumo, las familias encontrarán menos estímulos para incrementar su ya pobre tasa de ahorro, y en consecuencia no habrá suficiencia de recursos prestables en el sistema financiero institucional.

Estos insuficientes niveles de ahorro interno aparecen más obvios si se compara al país con otras experiencias nacionales, pues aun naciones con niveles de ingreso per capita inferiores al nuestro mantienen tasas de financiamiento más elevadas.

En consecuencia, aunque si bien es cierto que las reformas institucionales al sector financiero han ampliado el número de intermediarios y diversificado los instrumentos para ambos, los ahorradores y los demandantes del crédito, al tiempo que han fortalecido la regulación prudencial otorgándole mayor seguridad en su operación, no han contribuido de manera importante a elevar las tasas de ahorro ni a una más eficiente asignación del mismo, todo lo cual contribuye a explicar las limitadas tasas de crecimiento del producto.

]]> Bibliografía

French Davis, Ricardo, Reformas para América Latina después del fundamentalismo neoliberal, Buenos Aires, CEPAL-Siglo XXI , 2005. [ Links ]

Hernández Trillo, Fausto, et al., Competencia bancaria en México, México, CEPAL, 2006. [ Links ]

Jeanneau, Serge, et al., Evolving banking systems in Latin America and the Caribbean: Challenges and implications for monetary policy and financial stability, Basel, Bank for International Settlements, 2007. [ Links ]

Machinea, José Luis, Retos macroeconómicos de México, en el Foro Internacional Políticas Públicas para el Desarrollo de México, México, febrero de 2007. [ Links ]

Pineda, Pablo, Orígenes y tratamiento de la crisis bancaria en México, Guadalajara, Universidad de Guadalajara, 2005. [ Links ]

Stallings, Barbara, Financiamiento para el desarrollo, América Latina desde una perspectiva comparada, Santiago de Chile, CEPAL, 2006. [ Links ]

Banco de México, Informe Anual, México, varios años.

––––––––––, Reporte sobre el Sistema Financiero en 2006, México, 2007. [ Links ]

––––––––––, Beneficios de la estabilidad y retos de la economía mexicana, México, 2007. [ Links ]

International Monetary Fund., Mexico, Financial System Stability Assessment, EU, 2001. [ Links ]

]]>––––––––––, Perspectivas de la economía mundial, EU, 2007. [ Links ]

1 "La inestabilidad del crecimiento en México ha sido mayor que la inestabilidad de la región durante las últimas dos décadas, la que a su vez ha sido más de tres veces superior a la inestabilidad global" (Machinea, 2007:2).

2 Es decir, el monto del déficit de la cuenta corriente.

3 En ese tenor, French Davis (2005:21) explica el débil crecimiento económico latinoamericano de los lustros recientes: "El magro crecimiento del PIB estuvo asociado, en parte, a un bajo coeficiente de inversión productiva", y más adelante agrega: "Una conclusión trascendente es que resulta imposible alcanzar crecimiento sostenible en ausencia de un sustancial crecimiento en la formación bruta de capital (ibid: 38).

4 Sobre el tema de la vulnerabilidad de una economía, que la vuelve más proclive a una crisis financiera, Calvo ha señalado que esta posibilidad está en función de dos grandes índices: el de fragilidad financiera y el de debilidad financiera. El primero busca medir cuán vulnerable es un sistema financiero a una corrida de liquidez y, entre otros parámetros, considera el peso del servicio de la deuda externa como proporción de las reservas internacionales. El índice de debilidad financiera mide cuán vulnerable es el sistema financiero a un problema de insolvencia entre sus prestatarios (Calvo, 2000).

5 Si bien el balance del gobierno federal ha sido de -1.34, -1.20 y -1.97% como proporción del pib para 2004, 2005 y 2006, respectivamente, su balance primario, es decir, incluyendo el balance de organismos y empresas públicas, ha tenido un saldo superavitario: 2.48, 2.41 y 2.85% del PIB para los años indicados, lo que ha implicado desde luego la contracción de su demanda de ahorro. Fuente: banxico, 2006.

6 Existe una amplia literatura que documenta cómo las agresivas e imprudentes prácticas crediticias de los bancos recién privatizados empeoraron su raquítica condición financiera, lo que a la postre se constituyó en una de las principales causas de la crisis.

]]> 7 Todos estos porcentajes representan proporciones del PIB para los años de referencia. ]]>