Flux de capital et integration regionale: une étude econometrique des principaux determinants de l'instabilite macro-economique dans le Cone Sud-Americain

Alexis Saludjian*

* Docteur en Sciences Economiques, Université de Paris 13-Villetaneuse, UFR Sciences Economiques et Gestion, CEPN-CNRS UMR 7115 et greitd. Post-doctorat financé par la Bourse Lavoisier à la UFES (Brésil). Courriel: alex_saludj@yahoo.fr

Fecha de recepción: 1 de marzo de 2006. ]]> Fecha de aceptación: 7 de agosto de 2006.

Résumé

La forte volatilité macro-économique des pays du cône sud-américain depuis la fin des années 1970 interroge les économistes sur les stratégies de développement qu'ils promeuvent. L'intégration économique régionale au sein du MERCOSUR et l'ouverture économique et financière ont été préconisées comme des facteurs de stabilisation macroéconomique. Pour vérifier ces hypothèses, nous étudions les corollaires de la volatilité macro-économique dans le MERCOSUR sur la période 1976-2001 en distinguant deux sous-groupes de pays Argentine/Uruguay et Brésil/Paraguay. Nous sommes parvenus, en nous fondant sur des données statistiques, d'une part à mettre en lumière les carences du régionalisme ouvert et valider le concept de déMERCOSURisation, et d'autre part à confirmer le rôle de facteur de volatilité que jouent les flux de capitaux étrangers.

Mots clés: MERCOSUR, intégration régionale, étude économétrique, volatilité macroéconomique, flux de capitaux.

Resumen

La fuerte volatilidad macroeconómica de los países sudamericanos desde fines de los años setenta plantea interrogantes a los economistas sobre las estrategias de desarrollo que éstos promueven. La integración económica regional en el seno del MERCOSUR y la apertura económica y financiera se han preconizado como factores de estabilización macroeconómica. Para verificar esas hipótesis, estudiamos los corolarios de la volatilidad macroeconómica en el MERCOSUR en el periodo 1976-2001, distinguiendo dos subgrupos de países (Argentina/Uruguay y Brasil/Paraguay). Hemos llegado, por una parte, con nuestros datos estadísticos, a sacar a la luz las carencias del regionalismo abierto y validar el concepto de desmercosurización, y, por otro lado, confirmar el papel de la volatilidad que juegan los flujos de capital extranjeros.

Palabras clave: MERCOSUR, integración regional, estudio econométrico, volatilidad macroeconómica, flujos de capital.

]]> Abstract

The severe macro-economic volatility of the South American countries since the end of the 1970s raises questions among economists about the development strategies they have been following. Regional economic integration within MERCOSUR and the economic and financial opening are assumed to be factors of macroeconomic stabilization. To verify those hypotheses, we study the corollaries of macroeconomic volatility in MERCOSUR in the period 1976-2001, distinguishing two sub-groups of countries (Argentina/Uruguay and Brazil/Paraguay). We are using our statistical data, on the one hand, to bring to light the shortcomings of open regionalism and to confirm the concept of demercosurization, and, on the other hand, to confirm the volatile role played by foreign capital flows.

Key words: MERCOSUR, regional integration, econometric study, macroeconomic volatility, capital flows.

Resumo

A forte volatilidade macroeconômica dos países sul-americanos desde fináis dos anos setenta coloca dúvidas e interrogações aos economistas sobre as estrategias de desenvolvimento que estes promovem. A integração econômica regional no seio do MERCOSUR e a abertura económica e financeira têm-se preconizado como fatores de estabilização macroeconômica. Para verificar essas hipóteses, estudamos os corolários da volatilidade macroeconômica no MERCOSUR no período 1976-2001, distinguindo dois subgrupos de países (Argentina/Uruguay y Brasil/Paraguay). Chegamos, por um lado, com nossos dados estatísticos, a descobrir as carências do regionalismo aberto e a validar o conceito de desmercosulização, e, por outro, a confirmar o papel da volatilidade que jogam os fluxos de capital estrangeiros.

Palavras chave: MERCOSUR, integração regional, estudo econométrico. Volatilidade macroeconômica, fluxos de capital.

Introduction

Les défenseurs de l'intégration régionale ouverte des pays du cône sud-américain dans le MERCOSUR soutiennent que celle-ci doit générer une plus forte croissance stable et donc une faible volatilité pour les pays qui y adhèrent, en allusion au filet de sécurité régional qu'est censé constituer le régionalisme ouvert, implanté par le MERCOSUR au début des années 1990. Ce type de régionalisme, basé sur les travaux de la nouvelle économie géographique et fortement inspiré par le contexte de libéralisation économique, commerciale et financière du Consensus de Washington, se caractérise par le fait que les pays de la zone intégrée ne doivent pas faire subir aux pays hors-bloc des tarifs douaniers supérieurs à ceux du bloc. En période de croissance de l'économie mondiale, la baisse des droits de douanes et la libéralisation commerciale doivent permettre de bénéficier de la croissance mondiale de façon stable. En période de récession mondiale, en revanche, le régionalisme ouvert offre une aire de repli défensif, via l'activation d'un filet de sécurité régional.1 Un des objectifs principaux de ce type d'accord est la stabilisation macro-économique par la diversification des partenaires commerciaux.

]]> Cependant si la croissance du début des années 1990 va de pair avec l'augmentation du commerce intra-MERCOSUR (de 10% en 1991 à près de 20% en 1994), ce taux diminue lors des crises économiques qui ont eu lieu depuis 1995 dans la zone. Plusieurs études statistiques que nous avons réalisées sur le sujet montrent des résultats pour le moins en contradiction avec ce que suppose la théorie. L'Argentine a connu une volatilité forte et même plus forte durant l'existence du MERCOSUR, de même que des taux de croissance, positifs et négatifs, forts. La crise de 2001-2002 et ses conséquences en matière d'instabilité ont laissé bien des traces que les taux de croissance très élevés de près de 9% de 2003 à 2005 ne peuvent complètement effacer (à peine 1.05% en taux de croissance cumulée de 1999 à 2005). Quant au Brésil, il connaît actuellement une phase de volatilité, sans doute plus faible que durant les années 1980 et le début des années 1990, mais avec des taux de croissance faibles voire très faibles (moins de 2% cumulés sur la période 1998-2005).L'objet de cet article est donc de chercher l'origine de la volatilité du taux de croissance du PIB réel en examinant des données économétriques et statistiques. Un intérêt particulier sera accordé au régime de change, à l'ouverture commerciale au sein et à l'extérieur du MERCOSUR, et aux flux de capitaux. Notons que les années d'existence de cette expérience de régionalisme ouvert du MERCOSUR correspondent à la vague de libéralisation profonde (commerciale et financière, sur fond de privatisation des entreprises publiques) et à des politiques de désinflation compétitive (appréciation du taux de change, taux d'intérêt élevés, déficit externe et fiscal, entrée de capital spéculatif).2

Volatilité macro-économique en Amérique Latine

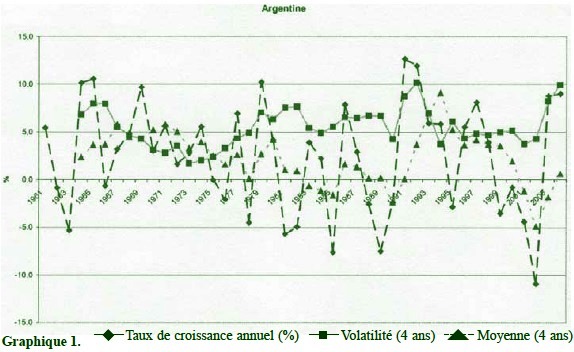

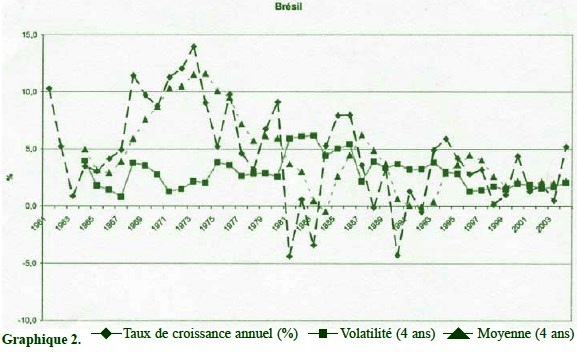

A fin d'évaluer l'évolution de la volatilité macro-économique dans le temps nous avons eu recours au calcul de l'écart type sur quatre années mobiles au cours de la période considérée (1960-2004). Cette méthode est largement répandue dans la littérature sur ce sujet.3 Dans les graphiques nous présentons l'évolution de la volatilité du taux de croissance du PIB réel (et de sa moyenne mobile pour en faciliter la lecture et l'interprétation). L'évolution du taux de croissance du PIB réel dans les pays du MERCOSUR revêt un caractère instable et fluctuant qui ne permet pas, la plupart du temps, de retenir une tendance. Le fait de prendre en compte la moyenne des taux de croissance mobile sur 4 ans vise ainsi à évaluer leur niveau moyen sur une période égale à celle durant laquelle nous calculons la volatilité (soit 4 années).

Les graphiques suivants indiquent l'évolution des taux de croissance, de la moyenne de ceux-ci ainsi que de la volatilité durant la période 1960-2004.

On note une évolution différente au Brésil et en Argentine. L'absence de convergence des trajectoires de croissance des pays du MERCOSUR révèle un problème d'intégration régionale.4

Plusieurs études ont tenté de rendre compte de la volatilité macro-économique. Celles de Hausmann et Gavin, menées en 1995-1996 au sein de la BID, sont remarquables car elles mettent en lumière les causes, l'ampleur et les conséquences de la volatilité macro-économique non seulement en matière de taux de croissance du PIB réel mais aussi de croissance de la consommation, de croissance de l'investissement public, de variation du taux de change réel et du taux d'inflation annuelle.5 La spécificité des pays du cône sud-américain et les nombreuses crises qui ont eu lieu depuis 1995 méritent que nous nous centrions sur l'étude de la volatilité dans le contexte particulier du MERCOSUR et que nous l'actualisions.

]]> Rodrik reprend le constat réalisé par Hausmann et Gavin. Son analyse tente de comparer le poids des flux de capitaux dans la volatilité macro-économique pendant les années 90 à celui qu'il avait pendant les années 80. Les flux de capitaux expliqueraient près de 50% de la volatilité durant la dernière décennie contre environ 20% durant les années 1980. L'auteur fait ensuite la distinction entre différentes configurations du couple volatilité du pm/volatilité des flux de capitaux selon les pays. Il conclut que l'Argentine et le Venezuela ont connu des risques très élevés en matière de volatilité des flux de capitaux, entraînant des niveaux élevés de volatilité macro-économique, alors que le Brésil, le Chili et la Colombie ont mieux régulé les flux de capitaux et connaissent donc des niveaux de volatilité macro-économique plus faibles. Rodrik s'interroge enfin sur le rapport de causalité entre la volatilité du taux de croissance du pIB et la volatilité des flux de capitaux, se demandant si ce ne serait pas plutôt la volatilité des flux de capitaux qui est responsable de la volatilité du taux de croissance. En effet, il est courant de considérer que les capitaux se placent dans tel ou tel pays en fonction de ses résultats en matière de stabilité macro-économique. Toutefois, l'auteur soutient que "les résultats indiquent que les flux de capitaux, parce qu'ils sont très sensibles à d'autres perturbations, pourraient les accentuer encore plus. Ainsi, les pays très ouverts aux flux de capitaux privés peuvent souffrir d'une volatilité supplémentaire générée par l'arrêt de ces flux" (Rodrik, 2001). Le modèle présenté soutient qu'en cas d'ouverture de l'économie aux capitaux étrangers, le risque macro-économique dû aux flux de capitaux se reporte vers les facteurs de production nationaux -dont le travail- qui ne sont pas ou moins mobiles au niveau international.6 L'article de Rodrik est enrichissant mais notons toutefois qu'il ne discute à aucun moment de l'option régionale.Forts de ces enseignements nous allons réaliser une étude statistique qui sera spécialement consacrée au MERCOSUR.

Notre étude économétrique des déterminants de la volatilité macro-économiques du MERCOSUR

Présentation des hypothèses à tester et des variables mobilisées7

En premier lieu, le fil directeur de cet article est le poids exercé par le MERCOSUR sur la stabilisation du taux de croissance du PIB réel. Si le filet de sécurité régional est effectif, soit le MERCOSUR en tant qu'amortisseur de chocs, une plus grande ouverture de chaque pays vis-à-vis des autres pays membres devrait aller dans le sens d'une diminution de la volatilité macro-économique. Autrement dit si le régionalisme ouvert agit vraiment comme mécanisme de défense des pays du bloc, nous espérons un coefficient de proportionnalité négatif et significatif de l'indicateur de commerce régional (OUVMERCOSUR) du pays considéré, défini comme le total de ses échanges (importations et exportations) avec les autres membres du bloc pondéré par le PIB, en regard de la volatilité du taux de croissance du PIB réel (VOLPIB). Au contraire, si ce coefficient est positif cela signifiera que l'augmentation de l'ouverture de chaque pays vis-à-vis du MERCOSUR, soit l'approfondissement de cette alliance régionale, correspond à une hausse de la volatilité macro-économique, preuve de la non-activation du filet de sécurité. ceci constitue une originalité de notre étude puisque cette question n'avait jamais été traitée à notre connaissance. Dans ces pays fortement tournés vers l'exportation -de matières primaires mais pas seulement comme c'est le cas du Brésil principalement-, toute variation du taux de croissance a des retombées directes et rapides sur le commerce intra-MERCOSUR mais aussi extra-bloc.

Notre abord de la problématique du régionalisme ouvert nous amène par ailleurs à supposer une relation entre les flux de capitaux et la volatilité du PIB réel comme l'ont fait les études présentées précédemment, à la différence qu'aucune d'elles ne s'était centrée sur le MERCOSUR en tant que tel et sur la période qui nous intéresse. Ainsi nous attendons une relation significativement positive entre les flux de capitaux8 (FLUXCAP) et la volatilité macro-économique (VOLPIB). Nous avons déjà évoqué à de nombreuses reprises l'importance du régime de change. Aussi, en suivant les pistes de Hausmann et Gavin tant que de Rodrik, nous souhaitons vérifier la relation entre le régime de change fixe (REGIMECHANGE) et la volatilité (VOLPIB). De même, utilisant une dummy (CHANGE) représentant le caractère plus ou moins flexible du taux de change (0 si flexible et 1 si fixe), nous mettons à l'examen la relation de celui-ci avec VOLPIB.9 Nous intégrons dans ces régressions, d'autres variables dont nous souhaitons mesurer la significativité.10

La technique des régressions en données de panel permet de pallier l'insuffisance des données en procédant sur plusieurs pays ou groupes de pays en même temps. plusieurs précautions sont nécessaires avant de traiter ces régressions. En effet, pour étudier correctement -au sens économétrique- les relations entre différentes variables, celles-ci doivent satisfaire certaines exigences (Bourbonnais, 1998:20), notamment celle de stationnarité et de la non auto-corrélation des erreurs.11 or l'ensemble des séries qui composent les variables de notre étude sont toutes stationnaires d'après les tests d'ADF12 et nous recourons en outre au test de Durbin-Watson pour détecter une éventuelle auto-corrélation des erreurs (entre valeur estimée et valeur observée). Ce test est inclus dans les régressions sous Eviews. Il doit être proche de 2 pour indiquer une présomption d'indépendance des erreurs. De plus, ces données et les régressions seront passées par la matrice de White afin de corriger l'éventuelle hétéroscédasticité.13

Nous examinerons tout d'abord l'ensemble des pays puis d'une part le Brésil et le paraguay, et d'autre part l'Argentine et l'uruguay, afin de confirmer ou infirmer les divergences que nous avons présentées plus haut, ceci principalement en fonction des trajectoires propres de croissance et de volatilité macro-économique de ces groupes de pays.14

]]> Résultats concernant l'ensemble de l'échantillon du MERCOSUR (1976-2001)15

Nous appliquons l'équation:

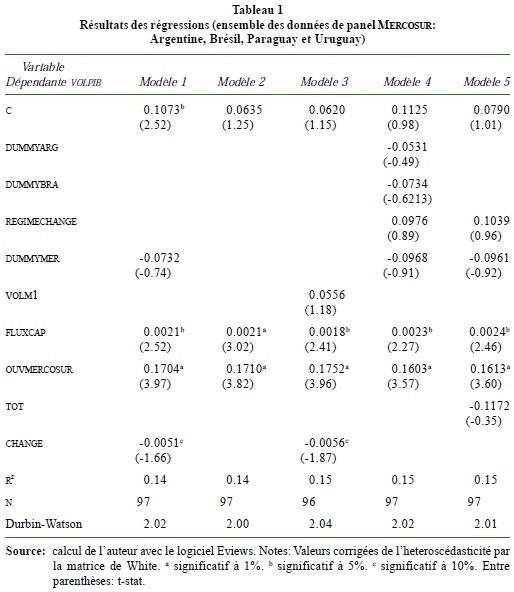

Les résultats des régressions en données de panel que nous avons effectuées sur la période 1976-2001 sont présentés dans le tableau suivant.

Les tests de Durbin-Watson sont satisfaisants et proches de 2.

Nous ferons une première observation relative au facteur explicatif des modèles que nous allons commenter, qui est indiqué par le R2, coefficient de détermination du modèle. Ces coefficients sont relativement faibles (entre 0.14 et 0.15), c'est-àdire que les modèles n'expliquent qu'environ 15% de la variable à expliquer. Ceci peut paraître très faible mais plusieurs remarques s'imposent.

Tout d'abord, comme nous l'avons déjà évoqué les pays composants notre échantillon sont très différents tant par leur taille que par leurs caractéristiques économiques structurelles. Le fait de traiter en données de panel ces variables pour quatre pays si différents réduit d'autant le pouvoir explicatif d'un modèle très simplifié.16

L'utilisation qui est parfois faite (comme dans Hausmann et Gavin) de variables qualitatives comme l'état de démocratie ou l'état de dictature ou encore le nombre de révolutions ou coup d'Etat nous parait dépasser le rôle que nous assignons à ces études économétriques et nous ne les prendrons donc pas en compte.17

D'autre part, les coefficients de détermination et les tests économétriques ne considèrent pas d'éventuels phénomènes cumulatifs et évolutifs dans le temps. Tel est pourtant le cas selon nous de la volatilité macro-économique qui engendre un cercle vicieux (rétroaction sur la croissance économique, sur l'activité économique du pays, les niveaux de chômage et les conditions sociales).

]]> Après ces nécessaires précisions, intéressons-nous aux résultats des régressions à proprement parler.La spécification du modèle (1) traite 97 observations et affiche un R2 de 0.14 (R2 ajusté de 0.11). La variable des flux de capitaux (FLUXCAP) est significative à 5% d'intervalle de confiance (t-stat de 2.52) et apporte ainsi une première confirmation de la corrélation entre les flux des capitaux et la volatilité du taux de croissance du PIB réel. Le coefficient positif indique que ces deux variables évoluent dans le même sens et donc qu'une augmentation du taux de croissance des flux de capitaux (FLUXCAP) est corollaire d'une hausse de volatilité du taux de croissance (VOLPIB).

La variable d'ouverture au MERCOSUR (OUVMERCOSUR) montre un coefficient C2 (Voir équation appliquée) positif très élevé (0.17) et significatif à 1% (t-stat de 3.97), résultat très important car il confirme l'hypothèse de non-activation du filet de sécurité régional. La variation de l'ouverture commerciale évolue en effet dans le même sens que la volatilité macro-économique, ne constituant donc en aucun cas une force contra-cyclique en cas de crise, bien au contraire. Ce résultat se confirmera dans les autres modèles, constituant ainsi un argument fort au sens économétrique.

La variation du taux de change (CHANGE) présente un signe négatif de son coefficient et est significative au seuil de 10%. Ainsi, une hausse du taux de change (et donc un régime flexible) ira de pair avec une baisse de la volatilité du taux de croissance du PIB. Si nous ne pouvons pas encore conclure sur ce point, l'idée de D. Rodrik du taux de change comme absorbeur de choc est en partie confirmée.

La variable muette DUMMYMER, témoin de l'influence des années correspondant au MERCOSUR sur la volatilité, indique un coefficient négatif mais non significatif. L'existence du MERCOSUR per se ne semble donc pas avoir une influence directe et univoque sur la volatilité macro-économique des pays de la zone, ce qui laisse à penser que ce n'est pas tant ce marché en tant que tel qui est en cause mais plutôt les conditions économiques et historiques de chacun des pays dans lesquels il a été instauré.18

Le modèle (2) reprend les variables du modèle (1) en éliminant la variable nonsignificative (DUMMYMER) et la variable change pour isoler les variables FLUXCAP et OUVMERCOSUR qui sont toujours significatives (à 1% pour FLUXCAP maintenant contre 5% dans le modèle précédent). Les signes demeurent inchangés et vont dans le même sens que la variation de la volatilité du taux de croissance du PIB. Ce modèle permet d'isoler ces deux variables qui, à elles seules, sont liées à 14% des variations de VOLPIB.

Le modèle (3) ajoute à ces deux variables celle correspondant à la politique monétaire (VOLM1) et la variation du taux de change (CHANGE). Cette dernière est significative mais uniquement au seuil de 10% (t-stat de -1.87) avec un signe négatif comme précédemment. Les flux de capitaux (FLUXCAP) et l'ouverture régionale (OUVMERCOSUR) sont toujours significatifs (respectivement aux seuils de 5% et 1%) tandis que le R2 est quelque peu amélioré à 0.15 (R2 ajusté de 0.12).

Le modèle (4) introduit la variable REGIMECHANGE ainsi que les variables dummyarg, dummybra et DUMMYMER et reprend de nouveau FLUXCAP et OUVMERCOSUR. si ces deux dernières, toujours positives, restent significatives (5% et 1% respectivement), les variables muettes indiquent des t-stat inférieurs aux valeurs critiques (en valeur absolue) et ne sont donc pas significatives. Notons cependant que tandis que les dummies concernant l'Argentine, le Brésil ou les années MERCOSUR présentent toutes un coefficient négatif, la variable muette REGIMECHANGE (régime de change fixe) présente un coefficient positif, laissant sous-entendre une relation positive de la fixité des régimes de change et de la volatilité macro-économique. Ne pouvant conclure sur ce point pour l'instant, nous testons dans le modèle (5) la variation des termes de l'échange (TOT) que Hausmann et Gavin avait trouvée significative dans leur étude. Tel n'est pas le cas avec notre échantillon et sur la période considérée puisque le t-stat de tot est de -0.35 et n'atteint donc aucun seuil critique de significativité.

Pour conclure sur ces régressions concernant l'ensemble de la période 1976-2001 pour les quatre pays de notre échantillon, notons qu'elles établissent un fait important: la relation forte, positive et statistiquement significative des flux de capitaux (FLUXCAP) avec la volatilité du taux de croissance du PIB réel. Ce résultat révèle le caractère financiarisé des régimes de croissance de ces pays et leur dépendance vis à vis des capitaux extérieurs.

De plus, concernant le rôle protecteur attribué au MERCOSUR, la variation de l'ouverture au commerce avec les autres pays membres (OUVMERCOSUR) est aussi significativement corrélée avec un signe positif à la volatilité macro-économique, ce qui dénote l'effet négatif du régionalisme ouvert et confirme la non-activation du filet de sécurité régional (démercosurisation) qu'il était censé fournir en période de crise.

]]> La variation du taux de change est aussi significativement liée à la volatilité du PIB, mettant en évidence le caractère fondamental de cette donnée dans les considérations ayant trait au régime de croissance. Les questions de la corrélation avec le régime de change fixe comme avec la politique monétaire ne peuvent pour l'instant être tranchées, ce qui nous pousse à diviser notre échantillon en un sous-groupe Argentine et Uruguay d'une part et un sous-groupe Brésil et Paraguay d'autre part. En effet, nos résultats relatifs aux différents régimes de croissance et la similitude entre ces deux couples de pays, nous induisent à vouloir les isoler pour examiner la volatilité, sur la même période, de leurs taux respectifs de croissance du PIB réel.

Les résultats concernant le Brésil et le Paraguay19

Nous appliquons l'équation suivante:

Les résultats sont reportés dans le Tableau 2. En première analyse, notons que les coefficients de détermination R2 obtenus sont largement supérieurs à ceux de l'ensemble du MERCOSUR puisqu'on obtient des résultats de 0.13 à 0.39 (soit entre 13% et 39 de la variable endogène expliquée). La taille de l'échantillon est suffisante (de 40 à 62 observations selon les spécifications du modèle et la disponibilité des données) du fait de sa plus grande homogénéité, laquelle résulte de ce qu'il est limité à deux pays, sans doute, mais surtout de ce qu'il s'agit de deux pays proches quant aux caractéristiques de leurs régimes de croissance.

Nous cherchons toujours à confirmer les relations que nous avons déjà évoquées plus haut c'est-à-dire une relation positive entre les flux de capitaux et la volatilité macro-économique mais aussi entre le régime de change fixe et celle-ci.

En ce qui concerne la variable OUVMERCOSUR, indicateur d'ouverture régionale et témoin de la progression du MERCOSUR tel qu'il existe à savoir ouvert et financiarisé, les premiers éléments mis en lumière dans l'étude précédente de l'ensemble des pays du bloc nous font envisager une relation négative attestant la non-activation du filet de sécurité régional. Les spécificités de la politique monétaire, de l'évolution des taux d'intérêt, de termes de l'échange, du degré de libéralisation (OUVRDM, indicateur de globalisation commerciale), le poids des ide et de la formation brute de capital fixe seront également mesurés. Nous souhaitons cerner des facteurs possibles de la volatilité du taux de croissance du PIB réel dans ces deux pays en nous attendant à des résultats divergents de ceux obtenus dans les régressions précédentes et venant confirmer le caractère historiquement plus développementiste du Brésil (IDE, VOLFBCF) -et dans une moindre mesure du Paraguay-, sa capacité à s'extraire des crises (par sa politique monétaire, le contrôle du régime de change) et sa place en tant que puissance commerciale mondiale (OUVRDM, TXOUV).

]]> Soulignons tout d'abord des résultats similaires aux régressions effectuées sur l'ensemble des pays de la zone. L'indicateur de développement du MERCOSUR OUVMERCOSUR) est significativement corrélé à la volatilité macro-économique (t-stat de 6.50, 7.5 et 6.57 et donc significatif au seuil de 1% dans les trois modèles dans lesquels il est examiné) et indique un signe positif que nous interprétons comme précédemment: L'ouverture commerciale du Brésil et du Paraguay au MERCOSUR peut expliquer en partie la hausse de la volatilité. Ce résultat est important mais ne constitue pas une nouveauté par rapport aux précédents.La variable muette REGIMECHANGE reste positive mais avec un coefficient t-stat significatif à 10% (modèle 1, 2 et 4) et plus élevé, étant proche des valeurs critiques. La rigidité du taux de change est donc une variable statistiquement significative, et possiblement explicative, de la volatilité à la hausse du taux de croissance du PIB réel. Cette variable tient compte du passage par une bande de flottement du Real brésilien entre 1994 et 1999, expérience monétaire qui semble donc avoir eu une influence positive sur la volatilité macro-économique. La variation des termes de l'échange (TOT) indique des résultats similaires, c'est-à-dire peu significatifs et négatifs. La variation des taux d'intérêt (INTERET) est également un indicateur de la politique monétaire et cette variable est significative au seuil de 1% dans toutes les régressions, avec un coefficient très élevé.

L'intérêt de ces nouvelles régressions est d'isoler le Brésil (et le Paraguay) et de mettre en lumière des différences par rapport à l'échantillon complet de pays, quant à la significativité des variables mais surtout en ce qui concerne le signe de leur relation avec la volatilité macro-économique. Toutes les variables antérieures (REGIMECHANGE, INTERET, VOLM1, RESERVES)20 révélatrices de la politique monétaire, attestent le poids qu'elle exerce sur la volatilité macro-économique. Ces régressions suggèrent que les résultats de la politique monétaire au Brésil n'ont pas toujours été si négatifs que cela, confirmant ainsi l'hypothèse que nous formulions à propos des caractéristiques différentes des régimes de croissance des pays de la zone. Ce constat va à l'encontre de l'explication traditionnelle relative à l'effet pro-cyclique de l'action monétaire sur les crises et la forte volatilité. Sans que cela ait constitué un résultat général, il nous semblait que, bien que les résultats aient été relatifs et de courte durée, les politiques de stabilisation hétérodoxes des années 1980 avaient relativement mieux réussi à lutter contre l'instabilité que l'approche orthodoxe ne le prévoyait.21 L'évolution de la volatilité et des taux de croissance moyens du PIB réel nous avait conduit à supposer le Brésil, en particulier, capable de s'extraire des crises en ayant recours à une politique monétaire garantissant, plus que dans d'autres pays de la zone, les intérêts souverains du pays.22 Cette hypothèse trouve ici une confirmation statistique. L'usage de la souveraineté monétaire à travers une politique monétaire souveraine et indépendante est un élément fondamental du traitement de la volatilité macro-économique, n'en déplaise aux partisans d'une dollarisation complète des économies latino-américaines.

Une deuxième différence riche en enseignements réside dans le fait que les flux de capitaux étrangers ne sont pas significatifs dans le cas du Brésil et du Paraguay. La variable FLUXCAP qui est au cœur des autres études (Hausmann et Gavin mais aussi Rodrik) n'apparaît pas comme étant corrélée à la volatilité macro-économique puisque aucun t-stat n'atteint les valeurs critiques (maximums de -0.77 et -0.88). De plus, le coefficient est négatif indiquant que ces deux variables s'opposent. Cela signifie-t-il pour autant une indépendance par rapport aux capitaux étrangers et une absence de dépendance financière? La prise en considération des variables ayant trait aux Investissements Directs Etranges (IDE) et la volatilité de la Formation de Capital Brut (FLUCAP) peut être utile pour compléter la réflexion. La variation du ratio IDE/PIB (IDE) montre une relation négative et significative au seuil de 1% dans toutes les régressions effectuées indiquant qu'une hausse de ce ratio est liée à une variation dans le sens opposé de la volatilité macro-économique, soit une réduction. Au cours de la deuxième moitié de la décennie 1990, le Brésil a ainsi connu une entrée d'IDE très importante et les régressions que nous avons effectuées indiquent que cette entrée est effectivement corollaire d'une diminution de la volatilité. Tant que les ide continuent à entrer dans le pays, la volatilité est réduite, mais cela ne nous renseigne pas sur les conséquences d'un arrêt brusque de l'entrée d'IDE. Pour plus d'information, il faut mettre en relation la variable ide avec la volatilité de la formation Brut de Capital Fixe (VOLFBCF). Dans le modèle (9), le coefficient C8 (voir équation appliquée) de cette dernière variable indique que volatilité macroéconomique et volatilité de la FBCF évoluent en sens inverse mais le t-stat n'est pas significatif (-1.32 inférieur à la valeur seuil). Nous ne pouvons donc pas conclure sur ce point à la lumière des résultats statistiques.23

Un dernier point concernant la variation de l'ouverture commerciale avec le Reste Du Monde (OUVRDM) mérite d'être souligner. En effet, alors que cet indicateur de la globalisation commerciale n'apparaissait pas comme significatif dans les régressions sur l'ensemble des pays de la région, il est rendu tel au seuil de 1% (modèles 2, 6, 7, et 8) par les valeurs de t-stat atteintes cette fois, dans tous les cas avec un signe négatif. À une augmentation de la variation du taux d'ouverture avec les pays hors MERCOSUR (globalisation hors-MERCOSUR) correspond une réduction de la volatilité du PIB réel. Cette relation entre les deux variables nous laisse penser que la puissance commerciale brésilienne et sa place potentielle dans le commerce mondial seraient en mesure de stabiliser la volatilité macro-économique, montrant aussi la vocation du Brésil de s'insérer dans l'économie monde au-delà de la sous région sud-américaine. Au risque d'attiser les rêves de superpuissance du Brésil et de certains groupes d'intérêts brésiliens, ce résultat met en évidence les capacités industrielles et commerciales énormes du Brésil et le rôle qu'il peut jouer en tant que puissance régionale et acteur mondial.24 La diversification des partenaires commerciaux est également un élément en faveur de la stabilité et de la croissance qui -pour ne pas être facteur de plus d'inégalités- devra être partagée équitablement.

Tous ces résultats ont montré la singularité du couple Brésil-Paraguay même si nombre d'entre eux sont interprétés comme propres au Brésil. Ni la taille, ni les capacités du Paraguay ne le placent en mesure d'agir à l'égal du Brésil mais les résultats montrent la grande dépendance de ce pays vis à vis de son gigantesque voisin brésilien.

Dans la section suivante nous nous attacherons à réaliser le même type d'étude des facteurs possibles de la volatilité macro-économique mais maintenant sur l'autre couple de pays du MERCOSUR dont le comportement de la volatilité et de la croissance moyenne du PIB réel25 présentent des caractéristiques communes.

Les cas de l'Argentine et de l'Uruguay

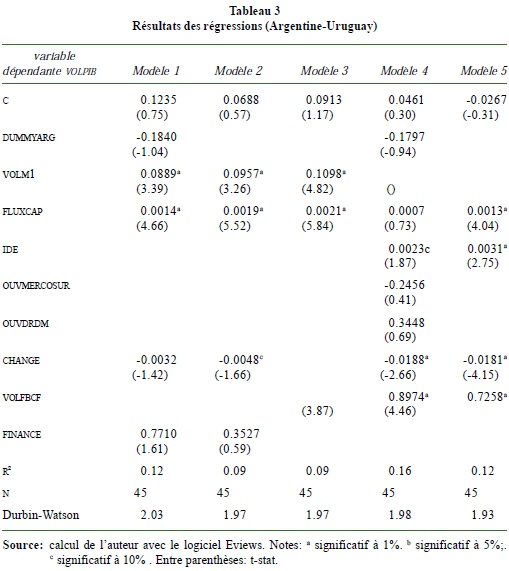

Pour le couple Argentine-Uruguay, nous examinons la volatilité du taux de croissance du PIB réel suivant l'équation sur la période 1976-2001.26

]]> VOLPIB = c0 + C1FLUXCAP + c2OUVMERCOSUR + c3OUVRDM + cOfinance + c5change + c6volml + c7dummyarg + cgflDE + c9VOLFBCFLes résultats reportés dans le Tableau 3 portent sur 45 à 46 observations annuelles. Les coefficients de corrélation R2 sont relativement faibles, ce qui indique que d'autres facteurs non inclus dans cette équation entrent en jeu dans la détermination de la volatilité du PIB. Cependant les tests de Durbin-Watson sont satisfaisants et proches de 2.

L'intérêt de ces régressions sera de pouvoir les comparer à celles portant sur l'ensemble de l'échantillon et à celles du sous-groupe composé par le Brésil et le Paraguay. Compte tenu des éléments que nous avons présentés plus haut, nous espérons pouvoir arriver à la conclusion que la volatilité du taux de croissance du PIB réel dépend du flux de capitaux étrangers dans le cas de l'Argentine et de l'Uruguay. La convertibilité en Argentine porte une part de responsabilité dans la volatilité macro-économique, aussi attendons nous un coefficient négatif pour la variable CHANGE.27 Nous intégrons également les variables VOLFBCF, afin de mesurer la productivité de l'investissement et son éventuel rapport avec la volatilité, et ide, pour prendre en compte l'afflux d'IDE durant les années 1990. Nous considérons par ailleurs la variable de financiarisation (FINANCE) pour mettre à l'épreuve la thèse souvent développée de l'insuffisance d'instruments financiers pour pallier les crises. Nous prévoyons ici une relation positive autant dans le cas de l'Argentine que de l'Uruguay, à l'inverse du Brésil et du paraguay qui ont eu une démarche plus industrialisante, concédant une large part de financiarisation mais pour répondre à une volonté de production forte.

La première spécification du modèle (première colonne) nous informe sur la relation positive et significative au seuil de 1% de la politique monétaire et des flux de capitaux confirmant ainsi la différence entre Argentine et Brésil quant aux corollaires de la volatilité. Pour l'Argentine (et l'Uruguay), les flux de capitaux sont significativement liés à la volatilité macro-économique et le coefficient positif signifie que les deux variables évoluent dans le même sens, faisant qu'une hausse de la volatilité pourrait s'expliquer par une hausse des flux de capitaux. La vulnérabilité financière perçue pour l'ensemble du MERCOSUR est donc confirmée dans le cas spécifique de ces deux pays.

Quant à la variable indicatrice du caractère plus ou moins flexible du change (CHANGE), elle n'est pas significative dans cette spécification du modèle mais elle l'est dans tous les autres cas à des seuils de 1% et 10%, et ce avec un signe négatif. Cette relation négative entre change et VOLPIB confirme que la flexibilité du taux de change peut réduire la volatilité macro-économique.28 L'absorbeur de chocs que constitue la variation du taux de change étant désactivé durant la période de convertibilité argentine (en partie suivie par l'Uruguay), l'économie a reçu de plein fouet les ondes de choc extra et intra MERCOSUR, mais également celles engendrées de façon endogène par ce régime de croissance. il faudra avoir présente cette particularité fondamentale à l'heure des propositions alternatives et notamment celle de la dollarisation.

La financiarisation de l'économie (FINANCE) n'est pas significative (t-stat de 1.61 dans le modèle 1 et proche du seuil de 10%). Cette variable montre dans les deux premiers modèles un coefficient positif élevé qui suggère que la financiarisation participe à la volatilité macro-économique au lieu d'y pallier.

La spécification du modèle 3 nous permet d'apprécier que la politique monétaire et les flux de capitaux sont associés à près de 10% de la volatilité macro-économique ce qui est tout de même conséquent. Dans le modèle suivant, nous considérons les mêmes variables que précédemment mais en y incluant les indicateurs d'ouverture régionale (OUVMERCOSUR) et de globalisation hors MERCOSUR (OUVRDM) ainsi que les variables ide et VOLFBCF relatives à l'utilisation et au niveau des investissements productifs. La variable muette dummyarg n'est jamais significative.

Si ni les indicateurs d'ouverture régionale, ni ceux d'ouverture extra-régionale ne sont significatifs, ils ont des signes opposés (positif pour OUVRDM et négatif pour OUVMERCOSUR) laissant entendre que le MERCOSUR pourrait jouer un rôle de stabilisateur pour ces deux pays et qu'au contraire une plus grande ouverture au reste du monde pourrait signifier une plus grande volatilité macro-économique. La différence sur ce point entre l'Argentine et le Brésil, dont le coefficient de OUVRDM était négatif, est riche d'enseignement mais ne fait que confirmer que l'Argentine a plus intérêt au MERCOSUR que le Brésil pour stabiliser sa croissance. Cela ne signifie pas que le Brésil n'ait pas intérêt à développer ses échanges avec les autres membres du bloc régional mais plutôt que sa position et son potentiel dépassent largement le cadre exclusif du cône sud-américain.

]]> La significativité au seuil de 1% de la variation du ratio IDE/PIB (IDE) et son signe positif nous confortent dans l'idée que les investissements en Argentine et en Uruguay ont joué un rôle spécifique, catalyseur et pro-cyclique, dans la volatilité macroéconomique. Cette hypothèse est encore renforcée si on prend en compte dans ce modèle la variable VOLFBCF qui est significative au seuil de 1% avec un signe positif. Ainsi, une volatilité importante de l'investissement productif peut jouer un rôle dans l'augmentation de la volatilité macro-économique. Si l'investissement productif augmente, cela sous-entendrait que les capitaux se dirigent vers des placements financiers plus liquides.29En somme, les différences entre Brésil et Argentine ont été confirmées statistiquement par ces régressions en données de panel, mais nous nous gardons bien d'en tirer quelque conclusion que ce soit quant au sens de la causalité entre les variables. Les tests de régression renseignent sur l'existence d'une relation entre deux variables mais en aucun cas sur un éventuel sens causal.

Tests de causalité entre La volatilité macro-économique et les flux de capitaux étrangers

Les tests développés par Granger en 1969 informent de l'existence d'une telle causalité30 et sur son sens. Pour sa part, R. Bourbonnais précise que:

la variable y2t est la cause de y si la prédictibilité de y1t est améliorée lorsque l'information relative à y est incorporée dans l'analyse [...] Le terme de prédictibilité semble préférable au terme de causalité, en effet dire que yt cause xt signifie seulement qu'il est préférable de prédire xt en connaissant yt que sans le connaître (Bourdonnais, 1998:264).

Nos tests sont effectués pays par pays et, conformément à la perspective antérieure, considèrent la notion de causalité sur le plan statistique: A partir des données observées, on calcule des valeurs attendues de la variable considérée et on compare ensuite cette valeur estimée avec la valeur observée en appliquant un certain nombre de retards et de décalages entre les deux séries de variables.

Dans les cas de l'Argentine, de l'Uruguay et du Paraguay, on trouve un rapport de causalité dans le sens des flux de capitaux vers la volatilité macro-économique significative au seuil de 1% (5% pour l'Uruguay). Le rapport inverse de causalité dans le sens de la volatilité macro-économique vers les flux de capitaux n'est pas significative. Nous pouvons interpréter ce résultat comme une réfutation des thèses standards qui soutiennent que si les capitaux désertent un pays, c'est en raison de la volatilité qui y règne. En réalité, cette dernière compte bien évidemment, mais elle ne serait pas une cause première. Si la volatilité macro-économique s'avère se perpétuer quand les flux de capitaux se tarissent, il serait absurde de nier une influence de ceux-ci sur la situation macro-économique du pays.

Ce test fournit un élément de plus à l'analyse de l'origine de la volatilité macroéconomique. Exception faite du Brésil, Il permet de conclure qu'il est préférable de connaître l'évolution des flux de capitaux pour connaître l'évolution de la volatilité du taux de croissance du PIB réel.

Conclusion

Voici les principaux enseignements et confirmations statistiques que nous retirons de cette étude économétrique des déterminants de la volatilité macro-économiques du MERCOSUR.31

Nous sommes parvenus, en présentant des éléments statistiques solides, d'une part à mettre en lumière les carences du régionalisme ouvert par l'examen de la variable OUVMERCOSUR, validant le concept de déMERCOSURisation c'est à dire de non activation du filet de sécurité que le MERCOSUR est censé constituer et d'autre part à confirmer l'impact négatif que peuvent avoir les flux de capitaux étrangers (FLUXCAP) sur la volatilité. ces deux résultats permettent de fonder sur des bases statistiques la critique du régionalisme ouvert financiarisé qui existe dans le cône sud-américain.

Les coefficients de corrélation (R2) relativement faibles suggèrent l'existence de chocs exogènes importants. Il ne nous viendrait pas à l'idée d'attribuer au seul MERCOSUR la responsabilité de politiques de libéralisation pratiquées depuis longtemps ainsi que d'autres facteurs qui interviennent dans la détermination de la volatilité macro-économique; l'instabilité politique et le rapport de force entre acteurs sociaux sont, entre autres, difficiles à intégrer dans une étude économétrique,32 de même que ne sont pas pris en compte des effets cumulatifs de la volatilité et des rétroactions de la volatilité sur le niveau de l'activité économique. cependant le régionalisme ouvert comme filet de sécurité régional a montré son incapacité à garantir une stabilisation des économies de la zone. De plus, ce type d'intégration et la libéralisation des économies conduisent le MERCOSUR vers une stagnation ou vers une récession dévastatrice. La récupération partielle de l'économie argentine depuis 2003 n'a en effet pas solutionné les graves problèmes structurels, dont souffre d'ailleurs aussi le Brésil, qui l'ont amenée à la crise de 2001-2002 et il serait ainsi illusoire de considérer que le dépassement de celle-ci met ce pays à l'abris de nouveaux épisodes de crises. Quant au Brésil, la stagnation ne signifie pas non plus le succès du modèle de croissance suivi.

L'étude menée sur le régime de croissance et le régime de change a par ailleurs permis de considérer les effets contraires des politiques monétaires dans les deux sous-groupes de pays distingués (Brésil plutôt stabilisateur et Argentine pro-cyclique), apportant des arguments utiles au débat sur la monnaie unique du MERCOSUR et surtout sur le taux de change. Des résultats positifs pour la croissance pourraient découler de la coordination d'une politique de change flexible mais crédible et orientée vers des objectifs productifs. La fixité prolongée, et même au delà l'abandon de la monnaie nationale, ferait renoncer au jeu de la politique monétaire et reviendrait à abandonner aux marchés la défense de la stabilité des monnaies et de l'économie des pays du MERCOSUR. L'hétérogénéité au sein de ce bloc régional et principalement les différences entre le Brésil et l'Argentine indiquent la nécessité d'une plus grande coordination macro-économique, monétaire et productive au sein du MERCOSUR afin d'orienter le cône sud-américain vers un objectif identique de transformation productive intégrée.

Bibliographie

]]>Banque Inter-Américaine de Développement (BID), Economic and social progress in Latin America: 1995 report. Special Report, Overcoming volatility, Washington D.C., 1995. [ Links ]

----------, Economic and social progress in Latin America: 2002 report; Beyond border, the new regionalism in Latin America, Washington D.C., 2002. [ Links ]

Bourbonnais R., Econometrie, Paris, Dunod, 1998. [ Links ]

Caballero R., "Macroeconomic volatility in Latin America: A view and three case studies", Working paper 7782, NBER, http://www.NBER.org/papers/w7782, 2000. [ Links ]

Calvo, G., "Globalization Hazard and delayed reform in emerging markets", in Journal of lacea, vol. 2, núm. 2, Printemps, Washington D.C., Brookings Institution Press, 2002. [ Links ]

]]>CEPAL, Statistical Yearbook for Latin America and the Caribbean, Santiago du Chili, 2004. [ Links ]

----------, Balance preliminar de las economías de América Latina 2004, Santiago du Chili, 2005, http://www.eclac.org [ Links ]

----------, Base de datos BADACEL, 2005, www.eclac.org [ Links ]

BID, Economic and social progress in Latin America: 1995 Report, Special Report, Overcoming volatility, Washington D.C., 1995a. [ Links ]

Ffrench-Davis R. (director), Crisis financieras en países "exitosos", McGraw-Hill Interamericana-CEPAL, Santiago du Chili, 2001. [ Links ]

FMI, International Financial Statistics, CD-ROM, 2003. [ Links ]

]]>Gaudron S., Economie Politique de la démocratisation: une analyse en termes d'économie politique internationale appliquée à l'Amérique Latinedepuis les années 1970, thèse, Université Paris 13, 2002, 250 pp. [ Links ]

Granger, C.W.J., "Investigating Causal Relations by Econometric Models and Cross-Spectral Methods," in Econometrica, núm. 37, 1969, p. 424-438. [ Links ]

Hausmann, R. y M. Gavin, "Securing Stability and Growth in a Shock-Prone Region: The Policy Challenge for Latin America", en R. Hausmann et R. Reisen (coordinateurs), Securing Stability and Growth in Latin America, Paris, OCDE, 1996. [ Links ]

INDEC, http://www.indec.mecon.ar, 2004.

IPEADATA, www.ipea.org.br, 2005.

Lafer C., La identidad internacional de Brasil, FCE, Buenos Aires, 2002. [ Links ]

]]>Marques-Pereira J., "La crédibilité d'une politique anti-cyclique en Amérique Latine: Les imperfections des marchés financiers à l'aune d'un déséquilibre externe structurel", in Salama P. et Alii., article cité, 2003. [ Links ]

---------- et B. Théret, "Régimes politiques, médiations sociales de la régulation et dynamiques macroéconomiques, Quelques enseignements pour la théorie du développement d'une comparaison des caractères nationaux distinctifs du Brésil et du Mexique à l'époque des régimes d'industrialisation par substitution des importations", in L'année de la régulation, núm. 5, 2001-2002, Presses de Sciences Po., 2002. [ Links ]

Morley, S., R. Machado et S. Pettinato, "Indexes of structural reform in Latin Amercia", Serie Reformas Económicas, CEPAL, núm. 12, Santiago de Chile, 1999. [ Links ]

Rodriguez, F. et Rodrik D.,"Trade policy and economic growth: a skeptic's guide to the cross-national evidence", National Bureau of Economic Research, núm. 7981, 1999. [ Links ]

Rodrik, D., "Por que hay tanta inseguridad económica en América Latina?", en Revista de la CEPAL núm. 73, abril, Santiago de Chile, 2001. [ Links ]

]]>----------, Rodrik D., Has globalization gone too far?, Washington D.C., Institute for International Economics (IIE), 1997. [ Links ]

Salama, P., Le défi des inégalités. Amérique Latine/Asie: une comparaison économique, Paris, La Découverte, 2006, 167 pp. [ Links ]

Saludjian, A., " La inserción mundial de América Latina en las teorías de la CEPAL. Una confrontación entre estructuralismo y neostructuralismo ", en Revista Ensaios FEE, vol. 27, núm. 1, FEE, Porto Alegre, http://www.fee.rs.gov.br, 2006, pp. 5-30. [ Links ]

----------, "Critiques du Régionalisme Ouvert à partir de l'économie géographique appliquée au MERCOSUR", en Journal of Latin American Geography (JILAG), vol. 4, núm. 2, University of Texas Press, 2005, pp. 77-96. [ Links ]

----------, "Trajectoires de Croissance et Volatilité Macro-économique dans le Mercosur: Quelques Eléments d'Analyse Empirique", en Problemas del Desarrollo, Revista Latinoamericana de Economía, vol. 35, núm. 139, octubre-diciembre, México, UNAM-IIEC, pp. 71-91, 2004a. [ Links ]

]]>----------, Hacia otra integración sudamericana: críticas al MERCOSUR neoliberal , Editions Libros del Zorzal, Buenos Aires, 2004b, 352 pp. [ Links ]

1 Nous avons largement développé la question du régionalisme ouvert dans d'autres travaux (Saludjian, 2004b, 2005 et 2006) où nous revenons en détail sur l'évolution et l'origine théorique du régionalisme ouvert, du nouveau régionalisme et de la position de la CEPAL.

2 Voir Salama (2006) et Morley et al. (1999).

3 Voir Hausmann et Gavin (1996), Banque Inter-Américaine de Développement (1995 et 2002), Rodrik (2001), Caballero (2000) ou encore Ffrench-Davis (2001).

4 Nous donnons des éléments de réponses à ce sujet dans Saludjian (2004b).

5 Ces travaux serviront de base pour d'autres auteurs tels que Rodrik ou plus récemment encore la BID dans son nouveau rapport sur le développement économique et social 2002 (BID, 2002:162-185).

6 D. Rodrik fonde cette affirmation sur une analyse théorique exposée dans cet article, qu'il reprend d'un ouvrage antérieur (Rodrik, 1997).

]]> 7 La construction de la base de données et des variables ainsi que les tests de stationnarité sont indiqués en Annexe de cet article.8 La distinction entre flux spéculatifs et d'autres plutôt dédiés à l'investissement productif serait très intéressante mais les difficultés d'obtention des données et les problèmes de définition de ces types de flux de capitaux nous amènent à laisser cette question pour de futures recherches.

9 Nous sommes conscients que cette comparaison n'est qu'une approximation en raison des différentes typologies entre régimes de change. Cette variable donne néanmoins des informations intéressantes en ce qui concerne le rôle de la politique de change et ses conséquences sur la volatilité macro-économique.

10 Le Tableau 1 en annexe indique les variables qui seront utilisées dans notre étude économétrique. Comme nous le suggère l'un des auteurs référés, le recours à la variable volm1 est problématique. Les études citées (Haussmann-Gavin, Rodrik, BID, 1995), qui font référence, l'utilisent néanmoins. Nous suivons leur méthodologie tout en considérant qu'elle n'est sans doute pas la meilleure étant donné que les variations de m1 sont en grande partie le résultat d'autres variables macroéconomiques. Nous n'insisterons pas sur cette variable rarement significative puisque d'autres proxy (REGIMECHANGE, interet, reserves) tentent par ailleurs d'examiner l'effet de la politique monétaire sur la volatilité macro-économique.

11 E(εt 2)=σε2, la variance de l'erreur est constante : Le risque de l'amplitude de l'erreur est le même quelle que soit la période (hypothèse d'homoscédasticité). Si cette hypothèse n'est pas vérifiée le modèle est hétéroscédastique. On peut alors le corriger par la matrice de White (Bourbonnais, 1998:20).

12 Voir Annexe 1.

13 Voir Bourbonnais (1998:139).

14 Les convergences de trajectoires de croissance (volatilité et taux moyen) entre Brésil+Paraguay d'une part et Argentine+Uruguay d'autre part sont longuement présentés dans (Saludjian, 2004a).

15 Les régressions couvrent la période 1976-2001 soit entre 96 et 97 observations en tout et une trentaine environ par pays. La grave crise argentine de 2002-2003 n'est pas directement prise en compte justement en raison de l'impact de la crise sur le caractère stationnaire de la variable observée. De plus, certaines données notamment de la base badacel ne sont disponibles que jusque 2003-2004. Selon nous, on peut néanmoins considérer que les données jusqu'en 2002 donnent une vision correcte des évènements en gestation depuis l'ouverture libérale des années 1990.

16 Les résultats pour le Brésil et le Paraguay pris seuls (sans l'Argentine et l'Uruguay) montreront des Rz plus élevés. Ces modèles et l'utilisation que nous faisons de l'économétrie ne sont pas censés fournir à eux seuls des explications. Nous souhaitons simplement établir, à partir de données quantitatives, des preuves statistiques de relations entre diverses variables sans nous interroger pour l'instant sur un sens de causalité.

]]> 17 Cela n'est pas le cas des variables comme REGIMECHANGE qui est basé sur les séries chronologiques quantitatives des taux de change de chaque pays et peut renvoyer à une notion de processus démocratique, non de passage brusque de dictature à démocratie. Voir Gaudron (2002).18 Les conditions macro-économiques, politiques, historiques pré-MERCOSUR expliquent pour beaucoup les résultats en matière de volatilité du MERCOSUR qui par ailleurs n'a pas de réelle coordination macro-économique.

19 Le Paraguay ne peut à l'évidence prétendre aux même résultats économiques mais la similitude entre son régime de croissance et celui du Brésil nous permet de disposer d'un nombre d'observations plus important pour les régressions rendant les résultats plus stables et exploitables. Pour l'interprétation nous insisterons sur le Brésil. Cette remarque vaudra pour l'Uruguay lors des régressions avec l'Argentine dans la section suivante.

20 La variation des taux de croissance des réserves internationales accumulées ne montre pas de signe significatif mais proche des valeurs seuils.

21 Cruzado en 1986, Bresser-Pereira en 1987 et Verao en 1987. Cette hypothèse trouve un écho dans les propos de J. Marques-Pereira (2003, p. 40): "Ce moment où s'opère le basculement à un régime stabilisé des prix mérite une analyse retraçant le fil théorique et les diverses façons par lesquelles celui-ci a répondu, dans chaque pays, aux contraintes de crédibilité et de légitimité des autorités monétaires. Le Brésil fait sans doute figure, à cet égard, d'idéal type d'une préférence nationale de structures économiques qui tend vers une conception keynésienne de la monnaie, à l'opposé du cas mexicain où le modèle cepalien n'a pas remis en cause l'attachement -ancien- à la stabilité des prix, ce dont témoigne d'ailleurs sa consécration sous l'appellation de desarrollo estabilizador (Marques-Pereira et Théret, 1999). Au Brésil, le rôle actif de la monnaie avait été pris en considération dans les premiers débats sur l'inflation".

22 Voir Saludjian (2004).

23 L'hypothèse qu'il serait intéressant d'étudier et de vérifier est celle de l'investissement productif (estimé par la FBCF) comme facteur de stabilisation de l'économie. L'investissement productif s'opposerait ainsi aux capitaux spéculatifs et de portefeuille qui entraîneraient de leur côté une volatilité du PIB accrue.

24 Le Brésil est l'un des rares pays (avec l'Inde) à demander un siège permanent au Conseil Général des Nations-Unies, demande sans réponse depuis plusieurs décennies. Pour une vision de l'identité internationale du Brésil et de sa politique extérieure en longue période, voir (Lafer, 2002).

25 Voir les études réalisées précédemment.

26 Nous voulions également tester cette équation sur la période 1960-91(convertibilité), puis 19922002, mais cela n'est pas possible car les données ne sont pas toujours disponibles et fiables. Les données du FMI (International Financial Statistics) sont, elles, très parcellaires. Pour l'Argentine, les données concernant la balance des comptes courants ne sont disponibles trimestriellement que depuis 1992. Le Brésil dispose de ces données trimestrielles depuis 1974. Mais le Paraguay n'en dispose que depuis 2001 et uniquement sur cette année tandis que l'Uruguay n'en dispose absolument pas. Ce type de situation se répète pour bon nombre de séries, nous obligeant à nous contenter de séries longues annuelles et relativement fiables (avec les réserves que nous apporterons par la suite).

]]> 27 La variable REGIMECHANGE n'est pas présente dans cette équation, non pas qu'elle ne soit pas importante mais elle n'apparaît significative dans aucune des régressions que nous avons effectuées. La variable change ne s'y substitue pas entièrement mais peut être interprétée comme un indicateur de flexibilité si la variation du taux de change augmente, ou de fixité si cette variable diminue.28 La flexibilité du change joue donc un rôle contra-cyclique. Cette conclusion est partielle car la durée de la fixité du taux de change et ses conséquences sur la rigidité d'autres variables monétaires et macro-économiques sont ici à prendre en considération.

29 Nous nous limitons ici à émettre cette hypothèse sans la mettre à l'épreuve.

30 Voir Granger, C. WJ. (1969) "Investigating Causal Relations by Econometric Models and Cross-Spectral Methods", Econometrica, num. 37, pp. 424-438. Cet article et les travaux qui s'y rattachent lui ont valu le prix Nobel d'économie en 2003 (avec R. Engle).

31 Tout en reconnaissant les limites de ce type d'études appliqué au cas du MERCOSUR. La disponibilité des données pour les petits pays, l'homogénéité des données, la stationnarité, les fréquents changements de base ou de mode de calculs et la fiabilité rendent la tâche ardue. Les nombreux changements de base et ruptures de séries des données FMI, CEPAL, Banque Mondiale, montrent notamment les précautions qu'il faut prendre avec ces chiffres et bien évidemment avec les résultats. Ceux-ci ne servent en outre qu'à appuyer une hypothèse sans que le fait qu'ils n'apparaissent pas oblige automatiquement à la rejeter. D'autre part, les études économétriques sont contraintes à ce que les séries utilisées satisfassent certaines exigences notamment celle de stationnarité, ce qui nous a obligé à lisser ces séries (par le calcul d'écart-type, de taux de croissance, etc.). Or ce qui caractérise les séries chronologiques des pays de cette zone, ce sont justement les ruptures de tendance et la dispersion. En somme, nous avons donc dû stabiliser les séries pour montrer statistiquement la volatilité! Finalement, les échantillons sur une période aussi longue ne sont presque jamais disponibles en données trimestrielles et encore moins mensuelles, ce qui nous empêche de procéder à des tests précis à long terme sur les différents régimes de croissance.

32 Nous n'ignorons pas les développements de l'économétrie qualitative mais nous avons déjà indiqué que la réduction de l'ensemble des variables qualitatives à des dummies n'est acceptable que si on considère que l'analyse économique découle des seuls résultats des tests économétriques. Telle n'est pas notre position.

]]>