Uso de un modelo univariado de series de tiempo para la predicción, en el corto plazo, del comportamiento de la producción de carne de bovino en Baja California, México

The use of a univariate time series model to short term forecast the behaviour of beef production in Baja California, Mexico

Alberto Barreras Serrano*, Eduardo Sánchez López*, Fernando Figueroa Saavedra*, José Ángel Olivas Valdez*, Cristina Pérez Linares*

* Instituto de Investigaciones en Ciencias Veterinarias de la Universidad Autónoma de Baja California. Colonia Colorado 2, Valle de Mexicali.

]]>Autor para correspondencia:

Eduardo Sánchez López.

Teléfonos: Oficina: (686) 5 63 69 07.

Celular: (686) 9 46 00 93.

Correo electrónico: edsanmxl@hotmail.com.

Recibido el 25 de junio de 2013

Aceptado el 2 de diciembre de 2013

]]> Resumen

Con el fin de pronosticar la producción de carne de bovino en Baja California, México, se utilizó el método de Box-Jenkins para seleccionar un modelo autorregresivo de promedios móviles (ARMA). Para ello se usó la información de canales de bovinos procesadas mensualmente en los rastros del estado durante el periodo de 2003 a 2010. Debido a que la inspección de la gráfica de la serie y el correlograma de la misma no permitieron establecer la estacionariedad, se aplicó la prueba de Dickey-Fuller aumentada, en la que se encontró que la serie era estacionaria. Como resultado del procedimiento de identificación se seleccionaron los modelos AR(1) y ARMA (2,1), los cuales se estimaron utilizando mínimos cuadrados; se compararon ambos modelos con base en la significancia de sus coeficientes de regresión y los estadísticos de Akaike y Schwartz. Se llevó a cabo una evaluación diagnóstica para revisar la bondad de ajuste de los modelos mediante la gráfica de los residuales; el valor de los estadísticos Q se utilizó para determinar la ausencia de autocorrelación en los modelos propuestos. Debido a que los resultados fueron similares, se llevó a cabo una evaluación de la eficiencia predictiva de ambos modelos utilizando una serie de estadísticos. Los resultados de estas pruebas indicaron que el modelo ARMA (2,1) presentaba una mejor capacidad predictiva, que fue corroborada mediante una gráfica conjunta de la serie actual y la pronosticada, y una predicción para el mes de enero de 2011. Los resultados respaldan el uso de modelos ARMA para obtener, a corto plazo, predicciones de la producción de carne en Baja California.

Palabras clave: carne de bovino, series de tiempo, arma, predicción.

Abstract

The Box-Jenkins methodology was used to select an ARMA model to forecast beef production in Baja California, Mexico. The series of bovine carcasses processed monthly in the state's slaughterhouses between 2003 and 2010 was used. Because the inspection of the series graph and correlogram did not determine a stationary behavior, an augmented Dickey-Fuller test was performed and it was found that the series was stationary. As a result of identification procedure, an AR (1) and an ARMA (2, 1) models were selected and estimated using ordinary least squares. The estimated models were compared using the significance of the regression coefficient and the Akaike information and Schwartz Bayesian criteria. A diagnostic check was done examining the goodness of fit of the models by plotting the residuals; the Q statistic was used to test for autocorrelation. Because the results were similar, a predictive efficacy evaluation of two models was carried out using a group of forecast error statistics. The result of these tests indicated that the ARMA (2,1) had a better forecasting capability, this was supported by plotting together a forecasted series with the actual series and the out-of sample prediction for January of 2011. The results support the use of ARMA models to obtain reliable short term forecasts of beef production in Baja California.

Key words: Beef, Time Series, Arma, Forecasting.

Introducción

La producción de carne de bovino en el estado de Baja California está enfocada a producir carne de alta calidad, para lo cual se utilizan principalmente sistemas intensivos en los que el ganado es engordado con alimento concentrado;1 estas características respaldan a la producción como una actividad pecuaria de gran importancia, cuyo valor en 2010 fue de 3 549 107 000 pesos, cifra que la ubica en el tercer lugar a nivel nacional.2 Con respecto al comportamiento de la oferta de canales de res se observa una tendencia de crecimiento, como lo demuestra el hecho de que entre enero de 2003 y diciembre de 2010 la producción presentó un incremento de 71%,2 adicionalmente la carne de bovino muestra un comportamiento muy estacional.

]]> Hay factores importantes que influyen en la toma de decisiones de los integrantes del sector agropecuario, como las predicciones y estimaciones de producción que establecen las agencias gubernamentales, por lo que deben ser eficientes y no sesgadas.3 Por esta razón es conveniente, tanto para los productores estatales como para los diseñadores de política pública agropecuaria, disponer de medios que ayuden a conocer el comportamiento del mercado y que permitan el acceso a información actualizada que posibilite predecir el rumbo del mercado.4Dada la variabilidad que presenta la oferta de carne de res y su nivel de crecimiento en una producción pecuaria se ve influida por factores biológicos y climáticos,5 es relevante conocer con profundidad el comportamiento de esta oferta. Para este fin es fundamental la selección y estimación de un modelo estadístico con adecuada capacidad predictiva que permita representar el proceso generador de información (PGI).

En el análisis económico, los modelos de regresión lineal multivariados han sido ampliamente utilizados con fines predictivos; sin embargo, sus resultados han sido pobres,6 por lo que los economistas han recurrido a los modelos de series de tiempo univariados, logrando con ello mejores predicciones, pero con la desventaja de que la construcción del modelo no tiene un fundamento teórico, pues se basa en el uso del comportamiento de la misma variable para realizar la predicción;7 sin embargo, y a diferencia de las variables económicas, en el estudio del comportamiento de las producciones agropecuarias la fundamentación teórica del modelo no es relevante, lo cual incrementa la aplicabilidad de un modelo de series de tiempo.

En la estimación de series temporales se ha utilizado ampliamente la metodología de Box-Jenkins, por los buenos resultados obtenidos.8 El método de Box-Jenkins9 consta de tres etapas para la selección de un modelo autorregresivo de promedios móviles (ARMA): la identificación, estimación y revisión diagnóstica. El modelo ARMA combina los procesos autorregresivo (AR(p)) y de promedios móviles (MA(q)); se le denomina con la sigla ARMA (p,q) porque se acompaña en su definición con los órdenes correspondientes (p,q), y es representado de la siguiente forma general:7

Yt = Φ1Yt-1 + Φ2Yt-2+...+ Φ2Yt-p + ut + Φ1ut-1 + Φ2ut-2 +...+ Φqut-q

Donde:

|Φ|< 1 y ut = es el término de error

Un estudio sobre predicción económica en la agricultura reporta que la predicción de producción y precios agrícolas con modelos econométricos arroja pobres resultados; sin embargo, en él se encontró que entre las diferentes opciones de modelos, los de series de tiempos autorregresivos integrados de promedios móviles (ARIMA) lograba los mejores resultados en cuanto a precisión.5

Material y métodos

]]> El tipo de estudio fue descriptivo retrospectivo, en el cual se estimaron y evaluaron modelos de series de tiempo univariados tipo ARMA para pronosticar el comportamiento de la variable, utilizando para ello la metodología de Box -Jenkins.Debido a la naturaleza del modelo empleado, sólo fue necesaria una serie temporal de producción de carne de bovino y por ello se utilizó el número de toneladas mensuales de canales procesadas en rastros de enero de 2003 a diciembre de 2010, reportadas por el servicio de información agroalimentaria y pesquera.2

Dado que un modelo ARMA sólo tiene utilidad en la estimación cuando Yt es estacionaria, ya que ello significa que la media, varianza y covarianza de la serie son constantes a lo largo del tiempo,10 entonces cuando la estacionariedad no es evidente, es necesario inducirla utilizando la diferenciación.11 Las primeras diferencias de una serie están dadas por la ecuación:

ΔYt = Yt- Yt-1

Donde:

Δ = cambio

La identificación del modelo inició determinando la posible estacionariedad de la serie a través de tres evaluaciones: la primera es la revisión del comportamiento de la producción a lo largo del tiempo, ya que además de los indicadores de un comportamiento no estacional como la ausencia de una media o varianza constante y una clara tendencia, se obtiene información sobre valores extremos o cambios estructurales de los datos;12 en la segunda se realizó la revisión de los comportamientos de las funciones de autocorrelación (AC) y de autocorrelación parcial (ACP) del correlograma, pues se considera que si estas funciones en los distintos rezagos se ubican alrededor de cero, indican un comportamiento estacionario de la serie;13 y en la última, para determinar la posible estacionariedad de la serie se aplicó la prueba de Dickey y Fuller aumentada (DFA), considerando tres posibles formas en la descripción del proceso: sin intercepto ni tendencia, sólo con intercepto y con ambas.14

En el caso de que la serie resultara no estacionaria, ésta sería transformada para obtener las primeras diferencias de la variable restando a cada valor el inmediato anterior6 y se sometería a una nueva DFA, si la no estacionariedad de la variable persiste, entonces se continuaría diferenciando hasta alcanzarla. Una vez lograda o confirmada la estacionariedad, el procedimiento continuó identificando los órdenes p y q del probable modelo ARMA mediante la observación del comportamiento de las gráficas de las funciones AC y ACP. A partir de la definición inicial de los órdenes p y q se propusieron varios modelos alternativos con diversas combinaciones AR (p) y MA(q).

Los modelos propuestos se compararon entre sí utilizando el valor de los coeficientes y la obtención de los valores más pequeños para los criterios de información de Akaike (AIC) y Schwartz (SC).8 Con los probables modelos seleccionados se realizó la revisión diagnóstica utilizando la gráfica de los residuales en busca de valores extremos y evidencia de periodos en los cuales el modelo no se ajusta a los datos, y aplicando el estadístico-Q de Ljung-Box7 para determinar la presencia de autocorrelación. Adicionalmente se evaluó la capacidad predictiva del modelo como criterio de ratificación, para lo cual se utilizaron los siguientes estadísticos de calidad del ajuste:15 error promedio porcentual absoluto (EPAP), raíz cuadrática media del error (RCME), el coeficiente de desigualdad de Theil (CDT), la proporción de sesgo (PS), la proporción de la varianza (PV) y la proporción de covarianza (PCV). Las estimaciones, pruebas de hipótesis y evaluaciones se realizaron con la ayuda del programa econométrico Eviews, versión 6.16

]]> Resultados

La revisión de la serie mediante la inspección visual de la gráfica de la producción de carne de bovino (Figura 1) indicó un posible comportamiento no estacionario, dada la tendencia positiva de la serie y una media no constante.

Continuando con el método de Box Jenkins se revisó el correlograma de la serie, sin que se pudiera determinar la estacionariedad, por ello se procedió a aplicar la prueba DFA. Para determinar de manera formal el comportamiento de la serie, el resultado de la prueba fue el rechazo de H0 (P < .01); debido a ello la serie fue considerada como estacionaria, por lo que no fue necesario aplicar un proceso de diferenciación.

La fase de identificación continuó con la selección y evaluación de posibles procesos con diferentes combinaciones p y q mediante la revisión de sus correlogramas. Se estimaron los parámetros de los modelos de regresión y se sometieron a una prueba de hipótesis de igualdad con cero (Cuadros 1 y 2). Con base en estos resultados y en la aplicación de los criterios AIC y SC se seleccionaron los modelos AR (1) y ARMA (2,1).

La evaluación diagnóstica de ambos modelos utilizando la significancia de los coeficientes estimados y los criterios de Akaike y Schwartz, sugiere que el modelo AR (1) es el más apropiado. Se revisaron los estadísticos Q de los dos modelos, pero no se encontró evidencia de ningún problema de autocorrelación de los residuales.

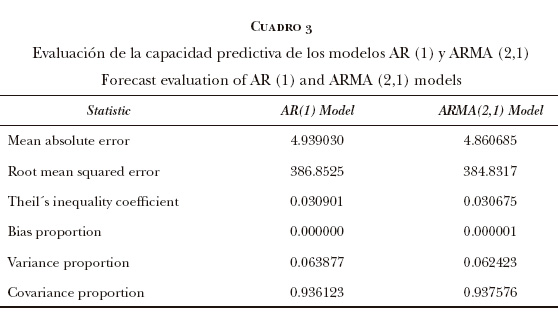

Aun cuando la revisión diagnóstica permitió la selección del modelo AR (1), los resultados similares entre ambos modelos llevaron a realizar una evaluación del modelo seleccionado mediante la comparación de su eficiencia predictiva con la del modelo ARMA (2,1) utilizando para ello los estadísticos EPAP, RCME, CDT, PS PV Y PCV (Cuadro3).

De acuerdo con los resultados de los estadísticos, el modelo ARMA (2,1) muestra un mejor ajuste, puesto que tanto el valor del CDT como el de la RCME del segundo modelo indican una superioridad predictiva, la cual es respaldada por el valor inferior a 0.1 de la PS. Por otra parte, el valor más bajo de PV indica que el modelo ARMA (2,1) muestra una mayor capacidad para replicar la variabilidad del PGI; sólo la PCV favorece al modelo AR (1) al indicar una marginal menor correlación entre las predicciones y los valores reales; sin embargo, la diferencia es de apenas una milésima, finalmente el valor del EPAP más pequeño para el primer modelo es también un resultado que favorecería su selección. Tomando en cuenta que en caso de que se observen diferencias significativas entre los valores de la RCME, las predicciones con el valor más alto de este estadístico puede contener información relevante para la predicción, y dado que en este estudio ambos valores de RCME presentan una pequeña diferencia, poco se puede concluir respecto a una mayor capacidad predictiva, resultado que se ve respaldado por la similitud de los valores del resto de los estadísticos.

Para la confirmación de la calidad de ajuste del modelo seleccionado se generó una serie de pronósticos para los datos originales (prodcarnef) (Figura 2) usando el método de predicción dinámica, los cuales se graficaron junto con los valores de la serie original, de tal forma que es posible observar un buen ajuste de las predicciones con la serie original (Figura 2).

]]> Una comparación entre el valor real y el pronosticado para el mes de enero de 2011 respalda la adecuada capacidad predictiva del modelo seleccionado, pues el valor real fue de 6,865 ton, mientras que el valor pronosticado se ubicó en 6,924 ton, de tal forma que la diferencia entre ambos es de apenas 59 ton.

Discusión

Los resultados predictivos obtenidos con el modelo seleccionado sugieren la utilidad de usar estos modelos, no obstante es importante considerar que los modelos ARMA sólo presentan buenas características para pronósticos de corto plazo cuando se comparan con los modelos multivariados,15 pero los resultados de su uso en la producción agropecuaria no siempre son los mejores, como se demuestra en la evaluación de los modelos del Departamento de Agricultura de los Estados Unidos de América (USDA),3 ya que al comparar su modelo de predicción tradicional con un ARIMA se encontró que las predicciones de este último eran menos precisas; sin embargo, también se informó que la capacidad predictiva del modelo de la USDA podía ser mejorada si las predicciones obtenidas se combinaban con las predicciones de un modelo AR.4 Asimismo, en un estudio realizado en Colombia17 se informó que un modelo AR (1,2) tuvo buenos resultados para predecir el inventario anual de ganado bovino.

Resultó interesante la estacionariedad que presentó la variable del presente estudio, pues no coincide con lo registrado en los Estados Unidos de América3 y en Colombia,18 donde la producción de carne no muestra esa característica. Es fundamental que la serie sea sometida a pruebas para determinar si es estacionaria, pues de lo contrario la capacidad predictiva no será adecuada. La metodología de Box-Jenkins establece que la determinación de la estacionariedad de la serie debe basarse en la inspección de la gráfica de su comportamiento y de las funciones de autocorrelación y autocorrelación parcial;4 no obstante, estas herramientas diagnósticas en ocasiones presentan dificultades para respaldar la conclusión de un comportamiento estacionario, por lo que es recomendable utilizar al menos una de las pruebas específicamente diseñadas para establecer que la serie sea estacionaria.19

Debido a que la fase de identificación del modelo se fundamenta en la evaluación del correlograma, se ha descrito a la metodología de Box-Jenkins como pragmática;20 esta afirmación es respaldada por el hecho de que el proceso subyacente no necesita ser entendido o explicado, ni es necesario aplicar pruebas de hipótesis, lo cual explica la razón por la que la metodología no es comúnmente utilizada por los econometristas tradicionales;7 sin embargo, para el caso de series como las que se utilizan en este trabajo, las situaciones antes mencionadas no tienen la relevancia que se les otorga en economía, pues el objetivo que persigue el análisis es contar con un instrumento de predicción y no el de contribuir a entender el proceso que determina el comportamiento de la variable, por esta razón la especificación de la forma funcional del modelo es considerada como la parte más importante del proceso.21

Si se toma en cuenta que los modelos ARMA requieren de 50 o más datos para poder ser aplicados,22 otro elemento que respalda su uso es la disponibilidad y periodicidad de la información que el gobierno da a conocer mediante datos mensuales por más de 10 años.

Una importante desventaja de los modelos ARMA es que sólo tienen una buena capacidad predictiva en el corto plazo, por lo que para predicciones de largo plazo deben utilizarse modelos multivariados,15 y considerando que la mejor prueba de un modelo es su desempeño predictivo fuera del periodo estimado;5 la utilidad de estos modelos se ve limitada por el hecho de que las predicciones disminuyen rápidamente su precisión conforme se alejan del último periodo de la serie utilizada para establecer la predicción.

De acuerdo con los resultados de este estudio, los modelos ARIMA pueden considerarse como una opción viable para describir el comportamiento de la producción de carne de bovino y para establecer pronósticos con buenas características predictivas, aun cuando la serie en estudio presenta una gran variabilidad. Resulta muy atractivo el que el proceso pueda ser aproximado a partir de la transformación de la misma variable, sin necesidad de establecer relaciones contemporáneas, ya que de esta manera se disminuye el tiempo que requiere la construcción del modelo y facilita la obtención de información sobre el comportamiento futuro de una variable que podrá ser utilizada tanto para la toma de decisiones de los productores de ganado de engorda como para el diseño o ajuste de la política pública que está dirigida a la actividad.

]]> Referencias

1. DELGADO EJ, RUBIO MS, ITURBE FA, MENDEZ RD,CASSIS RD, ROSILES R. Composition and quality of Mexican and imported retail beef in Mexico. Meat Sci 2005; 69: 465-471. [ Links ]

2. SIAP 2011. Avance mensual de la producción pecuaria por Estado 2010. Sistema de información agroalimentaria y pesquera. [Serie en línea: 2011 abril] [Citado: 2011 octubre 20] Disponible en: URL: http://www.siap.gob.mx. [ Links ]

3. SANDERS DR, MANFREDO MR. USDA production forecasts for pork, beef and broilers: An evaluation. J Agric R Econ 2002; 27:114-127. [ Links ]

4. MYERS RJ, SEXTON RJ, TOMEK WG. A century of research on agricultural markets. Am J Agric Econ 2010; 92:376-402. [ Links ]

5. ALLEN PG. Economic forecasting in agriculture. Int J Forecasting 1994;10:81-135. [ Links ]

6. EVANS MK. Practical Business forecasting. Malden Massachussets: Blackwell Publishers, 2003. [ Links ]

7. ASTERIOU D, STEPHEN GH. Applied econometrics: A modern approach. New York USA: Palgrave MacMillan, 2007. [ Links ]

8. VOGELVANG B. ECONOMETRICS. Theory and applications with Eviews. Essex, UK: Pearson Education Limited, 2005. [ Links ]

9. BOX GEP, GM JENKINS. Time series analysis, forecasting and control. Oakland, California: Holdan Day, 1976. [ Links ]

10. HARRIS R, SOLLIS R. Applied time series modeling and forecasting. West Sussex UK: John Wiley & Sons, 2005. [ Links ]

11. KENNEDY P. A guide to econometrics. 4th ed. Cambridge Massachusetts: MIT press, 1998. [ Links ]

12. ENDERS W. Applied econometrics Time Series. Hoboken New Jersey: Wiley, 2004. [ Links ]

13. GUJARATI, DN, PORTER DC. Econometria. 5ª ed. México DF: Mac Graw Hill, 2010. [ Links ]

14. NGURAH AIG. Time series data analysis using eviews. Singapore: John Wiley & Sons, 2009. [ Links ]

15. PINDYCK RS, RUBINFELD DL. Econometria modelos y pronósticos. 4ta ed. México DF: Mc Graw-Hill, 2001. [ Links ]

16. QUANTITATIVE MICRO SOFTWARE. Eviews 6. Irvine, California, 2007. [ Links ]

17. CUENCA JNJ, CHAVARRO MF, DÍAZ GOH. El sector de ganadería bovina en Colombia. Aplicación de modelos de series de tiempo al inventario ganadero. Rev Fac Cienc Económicas. 2008; 16: 165-177. [ Links ]

18. MARTÍNEZ VC. Modelos de pronóstico de la producción bovina. Archivos de economía. Documento 269. Departamento Nacional de Planeación Dirección de Estudios Económicos. Bogotá, Colombia, 2004 [ Links ]

19. DICKEY DA, BELL RW, MILLER RB. Unit root in time series models: Test and implication. The Am Statiscian 1986; 40: 12-26. [ Links ]

20. BROOKS C. Introductory Econometrics for Finance. 2nd ed. Cambridge, Massachusetts: Cambridge University Press, 2008. [ Links ]

]]>21. KOHELER AB, MUMPHREE ES. A comparison of the Akaike and Schwarz criteria for selecting model order. App Stat 1988; 37:187-195. [ Links ]

22. Nelson BK. Time series analysis using autoregressive integrated moving average (ARIMA) models. Aca Emer Med 1998;5:739-744. [ Links ]

]]>