Desregulación y ganancias extraordinarias en el sector hidrocarburífero argentino*

Mariano A. Barrera**

** Investigador del Área de Economía y Tecnología de la Flacso, Argentina [marianoabarrera@gmail.com].

Artículo recibido el 25-09-12 ]]> Artículo aceptado el 13-09-13

Resumen

Durante la década de 1990, en Argentina, como en otros países de América Latina, se realizaron profundas transformaciones que consolidaron el modelo neoliberal. En el sector hidrocarburífero nacional se eliminaron las regulaciones estatales, medidas que otorgaron el predominio irrestricto al "mercado" por sobre el Estado. Esto coadyuvó en un marcado incremento de la acumulación de capital de pocos actores en detrimento de una explotación racional de los recursos estratégicos y no renovables. En este sentido, este artículo tiene como objetivo analizar el proceso de desregulación sectorial y de generación de ganancias extraordinarias en el mercado argentino en los últimos 20 años.

Palabras clave: neoliberalismo, desregulación, hidrocarburos, argentina, ganancias extraordinarias.

Abstract

During the 1990s, in Argentina, as in other Latin American countries, profound changes were implemented consolidated the neoliberal model. In the national oil and gas sector were eliminated state regulations, measures granted unrestricted dominance "market" over the State. This contributed to a marked increase in the accumulation of capital at the expense of few actors rational exploitation of strategic resources and nonrenewable. In this sense, this article aims to analyze the sectoral deregulation and generating extraordinary profits in the Argentine market in the last twenty years.

Key words: neoliberalism, deregulation, hydrocarbons, Argentina, extraordinary profits.

]]> INTRODUCCIÓN

Desde el descubrimiento del petróleo por parte del Estado en 1907 y hasta 1989 —cuando asumió el gobierno Carlos Menem (1989-1999) y consolidó el modelo neoliberal—, la dinámica hidrocarburífera argentina estaba regulada por el Estado y por la petrolera estatal Yacimientos Petrolíferos Fiscales, Sociedad Estatal (YPF, SE), misma que tenía un marcado predominio en los distintos eslabones de la cadena productiva.

El golpe de Estado de 1976 introdujo cambios no sólo en la dinámica socioeconómica en general, sino en el sector hidrocarburífero en particular.1 Ante la imposibilidad de transformar radicalmente el sector —dado el consenso social contrario a dichos fines—, el gobierno de facto implementó las denominadas privatizaciones periféricas que significaron la transferencia, "aunque continuasen siendo propiedad del Estado [...] de la mayor parte posible de sus actividades al sector privado a través de contratos de obras y servicios".2 Ello redundó en que casi 30 áreas que estaban siendo explotadas por la petrolera estatal fueran cedidas en calidad de contratos a empresas privadas que tenían vínculos con el poder político. Asimismo, se potenció una dinámica de endeudamiento y desfinanciamiento de YPF, SE que generó fuertes déficits contables de la compañía, a medida que se incrementaban los procesos de acumulación del sector privado que había sido beneficiado con los contratos.3 Esta dinámica de funcionamiento persistió durante el gobierno democrático de Raúl Alfonsín (1983-1989). Sin embargo, a pesar de estas políticas, la visión respecto de considerar a los hidrocarburos como recursos estratégicos y, con ello, la arquitectura legal constituida para regular la actividad, se mantuvieron vigentes hasta finales de la década de 1980.

En este marco, hacia 1989 la petrolera estatal arrastraba un importante quiebre contable producto de las políticas implementadas por el poder político de la dictadura en los años previos, lo que legitimó socialmente la política del presidente Carlos Menem de privatizar la empresa y suprimir las instituciones que regulaban la actividad, lo que devino en un escenario proclive para que el sector privado operara sin restricciones, en un entorno "desregulado". Mientras tanto, las trasformaciones locales tuvieron mayor profundidad respecto de lo ocurrido en México —donde a pesar de las fuertes transformaciones económicas mantuvieron a Pemex que conserva, con excepciones puntuales en gas natural, el monopolio de la actividad—, en Brasil —que vendió parte del capital social de Petrobras pero el Estado mantuvo el control político de la compañía— y en Venezuela —que a pesar de las reformas neoliberales el Estado conservó fuerte posición dominante en el sector hidrocarburífero.

La crisis final de la convertibilidad en 20014 y la asunción como presidente de Néstor Kirchner en 2003, significaron un cambio en los alcances de la intervención estatal en la economía en su conjunto, a través de la supresión de los postulados neoliberales y la implementación de políticas neodesarrollistas, con la finalidad de reactivar el entramado industrial nacional. No obstante, si bien en términos macroeconómicos durante la posconvertibilidad se revirtió parcialmente el legado neoliberal, en el sector hidrocarburíferos, hasta 2012, no se observaron quiebres normativos ni en el comportamiento de los actores, producto de que persistió la desregulación de la década de 1990. Pese a que no se implementó un proceso de regulación integral de la actividad hasta 2012, en esta etapa no existió una relación armónica entre el Estado y las compañías privadas, como sí sucedía en la década de 1990. La tensión entre el gobierno y el capital privado provino, entre otras medidas, de la implementación de los derechos de exportación5 que generó un fuerte rechazo de los principales actores privados, a pesar de que no les impidió ampliar notablemente las utilidades.

Así, el presente artículo tiene por objetivo analizar, en primer lugar, los cambios normativos y de funcionamiento que se implementaron en el gobierno de Menem y permitieron la "desregulación" del sector. En segundo, el impacto que tuvieron estas transformaciones en el comportamiento de los actores que operaban —y operan— en el mercado a partir del estudio de una serie de indicadores, persiguiendo cotejar si los resultados concuerdan con los objetivos pregonados por el gobierno. En tercer término, se estudiará si las políticas implementadas redundaron en un incremento del proceso de acumulación de las empresas con el consecuente impacto en la rentabilidad, procurando observar los "ganadores" y "perdedores" del proceso. Finalmente, se analizarán cuáles fueron las nuevas medidas tomadas en 2012 que significaron la eliminación de las políticas neoliberales y el inicio de un nuevo ciclo de regulación estatal en el sector.

DESREGULACIÓN Y NUEVA ARQUITECTURA DEL MERCADO ARGENTINO DE HIDROCARBUROS EN EL MARCO DEL NEOLIBERALISMO

El funcionamiento del mercado hidrocarburífero durante el periodo que se extendió entre el inicio del siglo XX y finales de la década de 1980, consistía en una dinámica dirigida por el Estado, a través de un cúmulo de normas que, junto a la petrolera estatal YPF, SE (creada como empresa en 1922 pero que como dependencia ministerial operaba desde 1907), le permitían regular la actividad. Hacia 1988 la petrolera estatal extraía de forma directa 65.2% del petróleo local, y de modo indirecto (por medio de contratistas que crecieron fuertemente durante la dictadura cívico-militar) 32.6%, por lo que disponía del 97.8% del crudo explotado en el país. A su vez, tenía bajo su dominio 99% de las reservas domésticas.6 En esta línea, el petróleo obtenido, de dominio de YPF, SE, era distribuido por la "mesa de crudos"7 a las diversas refinerías existentes, a partir de las cuotas establecidas en función de los criterios fijados por ésta.

Según información de la Secretaría de Energía, hacia 1988 existían seis compañías que centralizaban la totalidad de la refinación: YPF (69.3%), Esso (14%), Shell (13.3%), Isaura (2.4%), Sol (0.7%) y DAPSA (0.4%), lo que marca un predominio de la petrolera estatal y una alta concentración en las primeras tres firmas (96.6%). Los privados que quisieran procesar el crudo no podían adquirirlo sin pasar primero por la "mesa de crudos", en tanto que la importación y exportación de los hidrocarburos y/o derivados estaban bajo la órbita de la empresa estatal. En este marco, con las regulaciones de los distintos mecanismos resaltados, los precios locales estaban desacoplados de los internacionales, en tanto que toda la actividad giraba en torno de lograr el autoabastecimiento.

]]> Esta arquitectura del mercado de hidrocarburos característica del periodo de regulación pública, ingresó en la agenda como cuestión socialmente problematizada, a partir de que diversos actores, pero principalmente aquellos que desde 1976 habían obtenido contratos de explotación con la petrolera estatal y querían incrementar su participación en la renta petrolera,8 comenzaron a cuestionar fuertemente la dinámica sectorial.El gobierno de Menem asumió anticipadamente debido a la crisis político-económica que finalizó con la presidencia de Raúl Alfonsín. La disputa de poder entre las diversas fracciones del capital que pugnaban por los recursos del Estado, generó el estallido hiperinflacionario de 1989 que culminó con la gestión de Alfonsín ante la moratoria de hecho de la deuda externa en la que ingresó el gobierno con los acreedores foráneos.9 Ante esta situación, la respuesta de los acreedores y organismos internacionales y del gobierno de Estados Unidos consistió en asfixiar al gobierno para que "implementara un cambio radical".10

Así, la nueva administración, basándose en los fundamentos del denominado Consenso de Washington,11 por medio de las Leyes de Reforma del Estado (núm. 23.696) y Emergencia Económica (núm. 23.697) logró articular los intereses de los sectores dominantes en torno de la privatización de las empresas del Estado y la "desregulación" de los mercados, transfiriéndolos con fuertes posiciones dominantes y alta rentabilidad, a los principales actores económicos. Así, el programa implementado por Menem significó un verdadero "modelo privatizador" que transfirió la casi totalidad de los activos estatales al sector privado sin considerar, entre otras dimensiones, el papel estratégico que pudieran ocupar.

La Ley de Reforma del Estado, entre otras disposiciones, le otorgó al Poder Ejecutivo el encuadre legal para incluir a YPF dentro de las empresas estatales "sujetas a privatización", por medio de la concesión y/o asociación en sus áreas de exploración y/o explotación, así como mediante la conformación de sociedades mixtas en áreas de recuperación asistida.

En función de lo expresado, el cúmulo de leyes y decretos que posibilitaron el diseño del nuevo plexo normativo del mercado de hidrocarburos puede escindirse analíticamente en dos bloques: el primero, conformado por leyes más generales tendientes a preparar el terreno para el segundo, es decir, la sanción de normativas específicas relativas al sector petrolero. En cuanto a este último, el Decreto inicial (núm. 1.055/89) expresaba la intención del gobierno de emprender un profundo proceso de "desregulación" de la actividad, a partir de "reemplazar en forma creciente la intervención del Estado en la fijación de los precios, márgenes de bonificaciones, cuotas, cupos, etcétera, por los mecanismos de asignación del mercado y el libre juego de la oferta y la demanda". Según entendía el Poder Ejecutivo, este proceso de eliminación de la intervención del Estado devendría en un "crecimiento de la producción de hidrocarburos, incremento de las reservas del país y equitativa participación en la distribución de la renta petrolera".12

En virtud de expandir la extracción de hidrocarburos en los yacimientos que poseían bajos niveles de explotación, definidos como "áreas de interés secundario", el gobierno dispuso su concesión, y para las que tenían una producción diaria mayor a 200 m3 (las áreas centrales) la asociación con YPF, lo que habilitó el proceso de fragmentación.

Aquellos empresarios a quienes se les adjudicó algún área, luego de ser seleccionados a partir de haber sido los que mayor dinero —con un pago al contado— ofertaron en concepto de derechos de explotación en el Concurso Público Internacional suscripto, obtuvieron:

• Libre disponibilidad de los hidrocarburos, al margen de la regulación estatal.

• Libertad de comercio tanto en el mercado interno como externo con tarifas compatibles con los precios internacionales.

]]> • La excepción "de todo derecho o arancel de exportación y/o importación" respecto de los "petróleos de importación temporaria" que tuvieran como finalidad ser procesados para posteriormente exportarse con mayor valor agregado.

Asimismo, se promulgó el Decreto núm. 1.212/89 cuyo objetivo central fue continuar los procesos de "desregulación" y apertura, con la finalidad de implementar "mecanismos de mercado" en la conformación de los precios e incentivar la competencia para obtener incrementos tanto en las reservas de hidrocarburos como en su extracción. A tal fin se estableció:

• La ampliación del "mercado libre", que consistía en reconvertir los contratos de locación de obra y servicios, potenciados durante la dictadura que las empresas tenían con YPF, SE, en concesiones o de asociación con ésta.

• Relacionado con el anterior, se reafirmó la libre disponibilidad del crudo extraído por parte de las distintas firmas.

• Se ratificó la libertad de importar y exportar petróleo crudo y derivados.

• Por último, vale detenerse en las disposiciones complementarias en tanto que en uno de sus artículos se plasmó una de las principales modificaciones en el sector. La Ley núm. 17.319, estableció límites precisos a la titularidad de permisos de exploración o concesiones de explotación dado que fijaba que una persona física o jurídica no podía ser simultáneamente titular de más de cinco permisos, ya sea directa o indirectamente. El artículo 18 del Decreto núm. 1.212/89, estableció que para el cómputo de las limitaciones indicadas, "cuando los titulares constituyan una persona jurídica distinta o asuman la forma de Unión Transitoria de Empresas o asociación, la restricción se aplicará exclusivamente respecto de dicha persona, Unión Transitoria de Empresas o asociación con igual composición de integrantes". Esta transformación del marco normativo —de dudosa legalidad dado que en la estructura legal argentina formalmente un decreto no puede modificar una Ley—, posibilitó que las distintas empresas o grupos económicos adquirieran un número de áreas mayor a las establecidas en la Ley de Hidrocarburos. Ello, dado que la restricción se estableció en la unión o asociación "con igual composición de integrantes", lo que motivó la constitución de diversas uniones transitorias de empresas o asociaciones con distintas compañías. De este modo se habilitó un mecanismo contrario a los principios de competencia expresados, ya que permitió la reconcentración de las áreas que YPF, SE entregó en su proceso de fragmentación.

Si bien a primera vista el proceso que se inicia en 1989 —y específicamente mediante el Decreto núm. 1.055—, tendiente a "desconcentrar" el mercado y generar mayor competencia (según el discurso oficial), se presentaba como contradictorio con las disposiciones del Decreto núm. 1.212/89 (ya que, por un lado, iniciaban la fragmentación de YPF y, por el otro, impulsaban una concentración de la producción dentro del sector privado), se trata de una aparente contradicción que se origina en las características del proceso en marcha. Esto es así, en tanto que, en primer lugar, ninguna firma ni una determinada fracción del capital dominante podía quedarse por sí sola con la empresa de mayores dimensiones de la economía argentina y por eso debía ser fragmentada. En segundo, dicho desmembramiento de la petrolera estatal no debía dar lugar a una participación de cualquier empresa sino de las que pertenecían a las fracciones del capital dominante que eran relativamente pocas pero sumamente poderosas. De ahí que una vez transferidas las actividades de YPF al sector privado, éstas debían concentrarse en pocas manos.13

Al mes y medio de promulgada esta norma, el presidente sancionó el Decreto núm. 1.589/89 cuyas características sustanciales giraban en torno de reforzar y consolidar ciertas líneas transitadas en las disposiciones previas. En este sentido, se estableció:

]]> • En relación con el comercio, se profundizó la liberalización de la compraventa de los hidrocarburos y sus derivados al garantizar la exención de todo arancel, derecho o retención, así como también de reintegros o reembolsos presentes o futuros, estableciendo, desde aquel momento, la caducidad de los decretos existentes que lo contravinieran.• Se permitió que los capitales que extrajeran hidrocarburos en condiciones de libre disponibilidad pudieran retener hasta 70% de las divisas provenientes del comercio establecido ya sea por la exportación o por la venta en el mercado interno de sus productos.

En esta línea, al analizar los decretos se observa un proceso de paulatina, pero persistente, eliminación de la capacidad regulatoria del Estado a través de la supresión de las distintas instituciones o trabas comerciales existentes, en tanto que cada norma, por un lado, avanzaba en la "desregulación" y, por el otro, convalidaba lo expresado en la previa. Así, estas supresiones se realizaban a la par que se habilitaba la concesión de áreas al sector privado, pertenecientes a YPF y que estaban en explotación, para que el capital las desarrollara otorgando la libre disponibilidad del crudo.

Si bien los procesos de desregulación del mercado y privatización de YPF expresaban la relación existente en el marco de la disputa de poder entre las distintas fracciones del capital y el gobierno entrante,14 el Poder Ejecutivo ubicaba estas reformas en las políticas diagramadas por el Consenso de Washington. Así, el avance del neoliberalismo posibilitó que la concepción acerca del valor estratégico que asumen los hidrocarburos cediera terreno a la lógica privatista asociada a caracterizarlos como simples mercancías transables. Bajo este nuevo esquema, los volúmenes de importación, exportación o extracción de los hidrocarburos ya no estarían determinados por las necesidades de la economía doméstica sino por el precio internacional.15 Según sostenían, dado que los hidrocarburos eran un commodity que se transaba en un "mercado competitivo", "abierto al escenario internacional" y cuyos precios se basaban en los de paridad de exportación, la existencia de una empresa estatal testigo que operara en todos los segmentos del mercado carecía de mayor sentido. El propio presidente de la nación, Carlos Menem, respecto de la venta del capital social de YPF, expresaba:

Se trata fundamentalmente de una decisión política profundamente democrática, en la que el Estado renuncia a tendencias hegemónicas y paternalistas, y a la convivencia y sostenimiento de los intereses minoritarios que se benefician en aquella realidad, para que la iniciativa privada pueda asumir un rol protagónico en el quehacer económico. Y lo hace [el gobierno] confiando en que, actuando en mercados libres y competitivos, las decisiones de millones de usuarios y consumidores -y la preocupación de los agentes que buscan obtener una lícita ganancia por el capital que arriesgan- tendrán más racionalidad que las tomadas por un puñado de burócratas.16

Estas declaraciones permiten observar el cambio de concepción subyacente en las políticas desregulatorias impuestas por decreto por el gobierno de Menem en el sector hidrocarburífero. Con base en los principios que sostenían, la desregulación de la actividad y la privatización de la petrolera estatal configurarían una nueva estructura de funcionamiento que otorgaría otro dinamismo al sector a través de un "aluvión" de inversiones de riesgo17 que redundarían en un aumento de la competencia y, consecuentemente, de los volúmenes de extracción y de los stocks de reservas. La emergencia de un mercado sin regulaciones estatales y competitivo, en tanto que se trataba de un commodity, generaba un marco propicio para que funcionara en "equilibrio", con lo que, la existencia de una petrolera estatal, atentaba contra este mecanismo de "regulación automática" que se alcanzaría a través del comercio internacional. En este marco, se sancionó la Ley núm. 24.145 de privatización de YPF en 1992 y al año siguiente se inició el proceso de venta del capital social que, luego de enajenarse el 80% en 1993, culminaría con la compra del 97.46% de las acciones por parte de la petrolera española, Repsol, SA, en 1999.

Así, desde la perspectiva del gobierno, la liberalización del sector permitiría el ingreso a una nueva etapa de explotación próspera para las generaciones futuras. Sin embargo, el análisis de la dinámica posterior permitió observar que la desregulación y la primacía del mercado por sobre el Estado, no tuvieron los resultados esperados por las reformas neoliberales.

SUBEXPLORACIÓN Y SOBREEXPLOTACIÓN COMO LÓGICAS IMPERANTES DE LA LIBERALIZACIÓN

]]> En el marco del avance de los postulados neoliberales y la liberalización del mercado, en los primeros años del gobierno de Menem hubo un importante ajuste de los precios internos del crudo comercializado. En este sentido, mientras que la cotización internacional del barril de petróleo WTI (West Texas Intermediate) entre 1989 y 1991 aumentó de 19.6 a 21.5 dólares (9.7%), el doméstico creció de 11 a 17.9 dólares (62.7%), lo que significó un fuerte alineamiento con los estándares internacionales. El supuesto que estaba por detrás, giraba en torno de que sin regulaciones y con precios de paridad de exportación, el incremento de la competencia generaría un marcado crecimiento de la inversión de riesgo tanto en el plano de las reservas como en el de los volúmenes de extracción. José Estenssoro, presidente de YPF entre 1990 y 1995, sintetizaba esta postura: "Por primera vez en la historia de nuestro país el futuro es la entera responsabilidad del sector privado".18La dependencia total respecto del capital privado, como permite observar la evidencia empírica, no redundó en un auge de inversiones de riesgo con el consecuente impacto virtuoso en el resto de la actividad. Ante la ausencia de estadísticas monetarias del sector que permitan analizar hacia dónde se destinaron los recursos, una variable proxy que posibilita paliar esta situación es el estudio de la evolución de los pozos de exploración y los de explotación terminados19 tanto de gas natural como de petróleo. De algún modo, esta información permite observar la composición de las inversiones realizadas y el riesgo asumido.

Así, los datos presentados en la Gráfica 1 apuntan a señalar que con la anulación de las regulaciones y con la privatización de la petrolera estatal, lejos de aumentar las inversiones de riesgo, el sector privado tendió a reducirlas a la par que incrementaba las destinadas a lograr mayores volúmenes de hidrocarburos. De este modo, se puede apreciar que mientras, en promedio, en la década de 1980 por cada pozo de exploración se realizaban seis de explotación, luego de aplicadas las políticas neoliberales la relación subió a 10, entre 1990 y 2001, y a 23 de 2002 a 2010.20 Si bien entre 1994 y 1996 hubo un inicial crecimiento de los pozos de exploración —producto del "fervor" inicial asociado a la consolidación de la convertibilidad, la finalización del proceso parlamentario que significó el inicio de la venta de las acciones de YPF, SA y la entrada en vigencia del Plan Argentina, cuyo objetivo fue la licitación de áreas para exploración—, luego se aprecia una marcada caída hasta llegar a realizarse, en 1999, apenas un cuarto de los pozos que se ejecutaban en la década de 1980. El incremento de la relación pozos de explotación/pozos de exploración durante el régimen de convertibilidad, fue producto, por un lado, del fuerte aumento de las inversiones en explotación y, por el otro, de la marcada reducción de los pozos de exploración, aquellos que mayor riesgo insumen dado que se destinan a la búsqueda de reservas.

Tal como se advierte, a pesar del incremento de los precios en el mercado doméstico en la década de 2000, las compañías redujeron marcadamente el riesgo, con la finalidad —como se desarrollará— de incrementar los márgenes de rentabilidad. Conforme lo que se desprende de la Gráfica 1, el precio medio en el mercado interno en dólares durante la posconvertibilidad (36.1 U$S/barril), si bien es inferior al internacional (derechos de exportación mediante), duplica el promedio del periodo 1989-2001 (18.1 U$S/barril), con un precio que, en 2010, fue 2.8 veces superior a la media de dicho interregno. Es más, a pesar del fuerte crecimiento en el precio del barril en los últimos años que permitió reducir la brecha entre el mercado local y el internacional, las inversiones se mantuvieron muy por debajo de las ejecutadas tanto antes de las reformas como durante la década de 1990. Esta política de reducción de inversiones de riesgo para reducir costos se puede apreciar al analizar los balances de la YPF privatizada.21

Al cruzar la información de las erogaciones en exploración con las ventas netas de la firma se aprecia que el ratio, luego de las reformas, estuvo siempre por debajo del promedio de la década de 1980 (3.1%, en una etapa de bajas inversiones por la crisis en la que se encontraba la firma y el país). En este sentido, mientras que entre 1989 y 2001, en promedio, se invirtió 2.7% de lo facturado (con un mínimo en 2000 del 1.2%), durante la posconvertibilidad y bajo la conducción de la española Repsol, SA, el guarismo se redujo notablemente, hasta alcanzar en 2010 el mínimo histórico de 0.7% de las ventas, con un promedio en torno del 1.4 por ciento.

De este modo, la política neoliberal aplicada en el sector petrolero que le otorgó total primacía al mercado para tomar las decisiones, generó un fuerte proceso de subexploración de la superficie sedimentada y de sobreexplotación de los pozos en producción. Al analizar la Gráfica 2 se puede apreciar lo antedicho a través de la dispar evolución de cuatro indicadores.

Así, mientras la extracción de petróleo y gas natural22 se incrementó (79.2%) entre 1989 y 2001, y el consumo doméstico creció apenas 35.6%, las exportaciones de ambos recursos tuvieron un alza del 3.211.2%. El cambio en la concepción de los hidrocarburos, tendiente a relegar su carácter estratégico y enarbolar su supuesta "cualidad" de commodity, posibilitó que el comercio internacional motorizara los incrementos de la explotación. Este impulso de las ventas externas provocó que el coeficiente de exportación pasara de representar 1.4% de la producción en 1989 a 24.8% en 2001. Si bien durante la posconvertibilidad (desde 2002) se redujo el saldo exportable, vale resaltar que se mantuvo en valores considerables (en promedio, del 15% de la producción), máxime con el escaso horizonte de reservas del país, en torno de los ocho años).23

De acuerdo con los datos aportados, luego de alcanzar el máximo en 2003, se inició un proceso de persistente descenso en los volúmenes extraídos producto de que la falta de inversiones de riesgo generó que no se incorporaran reservas de magnitud (sino, incluso, que se reduzcan) y con ello, una maduración de los pozos existentes con una fuerte caída de la productividad. Así, en el marco de la importante reactivación económica luego de la crisis terminal de la convertibilidad, el país incrementó notablemente el consumo de energía y necesitó satisfacer parte creciente de la demanda con importaciones, lo que generó que en 2011 la balanza energética, después de 21 años, fuera deficitaria en casi tres mil millones de dólares.24 Ello, dado que ante la ausencia de cambios normativos durante la posconvertibilidad, las firmas profundizaron la estrategia desplegada a partir de la desregulación del mercado, que terminó llevando a una fuerte crisis sectorial.

En efecto, esta estrategia de sobreexplotación de los pozos desplegada por las empresas del sector, con el objetivo de "monetizar" con celeridad las reservas exportando el recurso, generó que, al no corresponderse con equivalentes inversiones en exploración, la evolución de las reservas no tuviera el desempeño proclamado. Al analizar su comportamiento se advierte que, luego de un brusco descenso en 1990 fruto de la revaluación realizada por la consultora internacional Gaffney, Cline & Associates, que redujo ad hoc la estimación un 23.9%, las reservas se incrementaron hasta 2000. Tras alcanzar en ese año un valor 15.2% superior al de 1989, iniciaron un marcado descenso hasta terminar en 2010 un 38.2% por debajo del año base.

Como sostienen especialistas, el crecimiento inicial de las reservas estuvo asociado, fundamentalmente, al mejoramiento en el gerenciamiento de los reservorios y el acrecentamiento del "factor de recuperación" debido a la emergencia de mejores tecnologías. De esta manera, este mejoramiento permitió acceder, dentro de yacimientos que se encontraban en producción, a recursos que hasta entonces no podían extraerse, lo que posibilitó acrecentar la magnitud de las reservas.25 No obstante, si bien estos factores permitieron un inicial incremento de los stocks de reservas, la fuerte disminución en la inversión de riesgo en pozos de exploración (desde 1997), redundó en una posterior caída de los recursos certificados y de la producción.

]]> A diferencia de lo que se pregonaba, el sector privado no dinamizó la actividad en función de garantizar una explotación racional en términos intergeneracionales en tanto que se centró en reducir los costos con la finalidad de acrecentar la rentabilidad, aun a costa de comprometer la extracción futura.

GANANCIAS EXTRAORDINARIAS Y NUEVA REGULACIÓN SECTORIAL

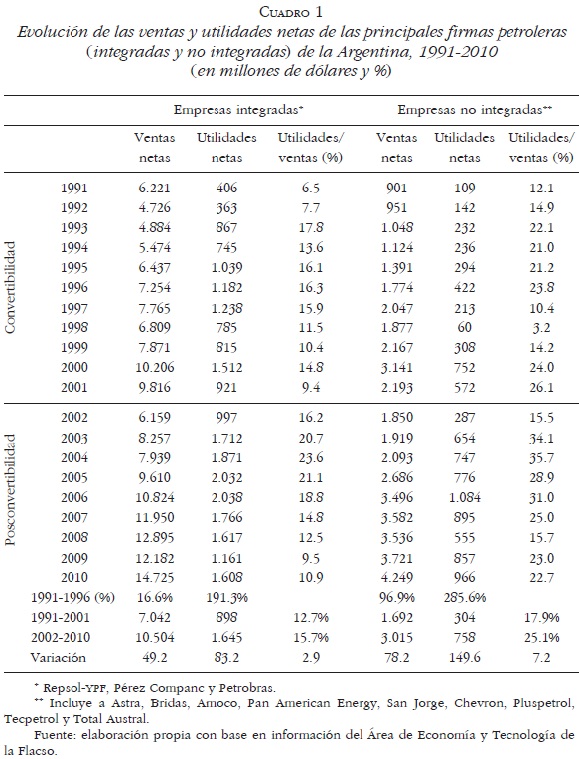

Existen varios elementos que se pueden analizar respecto de las consecuencias que tuvo la desregulación sectorial (y la implementación de los precios "libremente pactados") en las ventas y utilidades de las compañías. En el Cuadro 1 se presenta el estado de resultados de las principales compañías petroleras del país. Un dato de relevancia que no se ve reflejado ahí es que en los primeros años de la década de 1990 algunas de las firmas incluidas no pertenecían al núcleo selecto de la cúpula empresaria argentina (las principales 200 empresas del país), pero una vez finalizada la reestructuración de YPF y las reformas del mercado, se consolidaron dentro de las principales firmas locales.

El Cuadro 1 presenta la información desagregando aquellas compañías que operan de forma "integrada" (en los mercados de exploración, extracción, refinación y comercialización) de las que se desempeñan únicamente en el sector del upstream, las "no integradas". Prima facie, se aprecia una elevada brecha en las tasas de rentabilidad apropiadas por ambos grupos, lo que es consecuente con el hecho de que el sector más rentable es el primario. Analizando todo el periodo (1991-2010), las firmas que se ubican en las "no integradas" tienen una tasa de rentabilidad 7.9 puntos porcentuales superior a las "integradas".

A pesar de las diferencias señaladas, un dato contundente es la similitud en la evolución de la rentabilidad del sector. Así, al analizar el periodo 19911996 (año en que ya se habían consolidado las reformas y el sector operaba con total libertad) se aprecia un importante aumento de las ventas pero un muy superior incremento de las utilidades. De esta manera, mientras que en las "integradas" la facturación subió 16.6%, las ganancias lo hicieron el 191.3%,26 similar situación que con las "no integradas" que crecieron 96.9% y 285.6%, respectivamente. Este dato permite observar dos elementos. En primer lugar, que el volumen de ganancias se acrecentó considerablemente en ambos segmentos, en valores de entre tres y cuatro veces. En segundo, y dado que el margen final se incrementó muy por encima de la facturación, la tasa de rentabilidad tuvo un alza de entre 10 y 12 puntos porcentuales al pasar del 6.5 al 16.3% en las primeras y del 12.1 al 23.8% en las segundas. Hasta 2001, a pesar de que la economía desde 1998 había entrado en recesión, se observa la misma tendencia señalada, con un importante crecimiento tanto de la tasa como de la magnitud de las ganancias (principalmente en las "no integradas").

En realidad, este elemento expresa contablemente la subexploración de la superficie sedimentada y la sobreexplotación de los yacimientos desarrollados previamente, posibilitado por las reformas implementadas que otorgaron el predominio irrestricto al mercado (o a un puñado de empresas), que se mantuvo hasta 2011. Estas medidas, más que redundar en un proceso de explotación racional y perdurable de la actividad, tuvieron como resultado la emergencia de ganancias extraordinarias que, en el decenio de 1990, se ubicaron por encima de las obtenidas por el conjunto de la cúpula empresaria local. Así, mientras las "integradas" alcanzaron una utilidad sobre ventas del 12.7% y las "no integradas" del 17.9%, la de las 200 firmas más grandes del país se encontraban, durante la convertibilidad, en torno del cuatro por ciento.

Por su parte, si se compara la convertibilidad (1991-2001) con la posconvertibilidad (2002-2010) se observa un incremento aún mayor en el retorno de la inversión. Al igual que en el inicio del proceso, existieron crecimientos tanto de las ventas como de las utilidades, aunque estas últimas en mayor grado. La fuerte expansión de la facturación se debió al importante incremento de los precios tanto nacionales como internacionales que, en el caso de los domésticos, se duplicaron respecto de los vigentes en la convertibilidad. Esto impactó considerablemente en el alza de las ventas aun cuando la extracción en la década de 2000 inició un periodo de descenso ininterrumpido. Así, en un contexto de contracción de la producción, pudieron obtener crecimientos en las ventas (en 49.2% las "integradas" y 78.2% las "no integradas") mediante aumentos de precios.

]]> Ello repercutió en las utilidades tanto de las "integradas" como de las que operan únicamente en el upstream. Mientras que las primeras lograron incrementar de 898 millones de dólares anuales a 1 645 millones de dólares por año (83.2%), las segundas más que duplicaron sus utilidades al acrecentarlas de 304 millones de dólares a 758 millones de dólares (149.6%). Nuevamente, se advierte un marcado auge tanto de la tasa como de la masa de ganancias de este sector de la economía, entre 3 y 7 puntos porcentuales respecto del periodo previo.Este marcado crecimiento de la rentabilidad sectorial, principalmente de las que operan en la fase primaria de la producción, responde, sustancialmente a dos factores. En primer lugar, y asociado al periodo inicial de la posconvertibilidad (2002-2005), la megadevalución del peso argentino en 2002 (que implicó una depreciación real del 250% respecto del dólar), generó una licuación —medido en moneda extranjera— de los costos internos de las compañías, elemento que les permitió incrementar notablemente la tasa de rentabilidad hasta alcanzar 35.7% sobre ventas. Asimismo, otro elemento que los habilitó a mantener estas altas tasas de ganancia fue la marcada caída de las inversiones de riesgo vinculadas a los pozos de exploración que, si bien se presentó desde mediados de la década de 1990, se potenció en el decenio siguiente hasta alcanzar el mínimo valor de exploración de la historia (Gráfica 1). En el fondo, la estrategia consistió en implementar una lógica de acumulación que se centró en aumentar la productividad de la inversión en el corto plazo, relegando el mediano y el largo, en tanto que son firmas trasnacionales que definen sus inversiones desde una estrategia global priorizando los mercados con menores costos. Pero, incluso, la política de reducir aún más las bajas inversiones de riesgo, tenía como objetivo presionar al gobierno para que eliminara los derechos de exportación y, de este modo, las firmas privadas pudieran percibir el precio internacional "pleno", con el consecuente incremento de las utilidades.

De este modo, la convergencia de precios altos, bajas inversiones de riesgo y licuación de costos en dólares, permitió que las compañías alcanzaran una rentabilidad aún más extraordinaria que la vigente durante la década de 1990. Si bien luego de que las empresas "no integradas" alcanzaron el nivel extraordinario de rentabilidad sobre facturación, en 2005 comenzó a descender la tasa de utilidades —no así la masa—, es dable destacar que conservan valores superiores a los de la convertibilidad, en torno del 20%, producto de los altos precios del mercado. De esta manera, la tasa de rentabilidad entre 2002-2010 alcanzó 25.1% en las que operan en el upstream y 15.7% las que intervienen en toda la cadena, muy por encima de las firmas de la cúpula que se ubicaron en derredor del 7%. Las "integradas", dado que a través de ciertos mecanismos el Estado buscó contener al precio final de los derivados comercializados, tuvieron una rentabilidad inferior desde mediados de la década, aunque por encima de la obtenida por la cúpula empresaria local.

Las altísimas utilidades en el marco de un proceso de subexploración del territorio y sobreexplotación de los yacimientos, que lograron potenciarse durante la década de 2000, fueron posible por la persistencia, hasta principios de 2012, de la normativa desregulatoria implementada en 1989 con la consolidación del modelo neoliberal que dejaba a criterio de las empresas el destino y/o el monto de las inversiones. Esta estrategia desarrollada por los actores privados generó la crítica situación actual del sector con caídas persistentes de las reservas hidrocarburíferas, de la productividad de los yacimientos y, consecuentemente, de los volúmenes de extracción de petróleo y gas natural, que generaron un déficit comercial energético.

Esta dinámica de funcionamiento que llevó a una situación crítica al sector y —dado el carácter estratégico—, a la economía en su conjunto, sumada a la operatoria de Repsol, SA desde que asumió el control de YPF en 1999,27 propició el cambio sustancial de las reglas de juego del sector. De este modo, el Congreso nacional el 3 de mayo de 2012 sancionó la Ley núm. 24.741 por medio de la cual estableció, como principales medidas, por un lado, la declaración de interés público nacional "el logro del autoabastecimiento de hidrocarburos, así como la exploración, explotación, industrialización, transporte y comercialización de hidrocarburos". Por el otro, se estableció la expropiación del 51% de las acciones de YPF, SA, pertenecientes a Repsol, SA, lo que determinó la toma de control de la principal empresa del país, por parte del Estado. La reglamentación de esta norma, a través del Decreto núm. 1.277/2012, basándose en la declaración de interés público, permitió derogar las principales disposiciones que habilitaron la "desregulación" del sector en 1989, por lo que marcó un quiebre respecto de la etapa anterior y el retorno de la regulación estatal sectorial. Entre las principales disposiciones, estableció:

• La derogación de los artículos de los Decretos núm. 1.055, 1.212 y 1.589 de 1989 que estipulaban la libre disponibilidad de los hidrocarburos, la desregulación sectorial y la libertad tanto de precios como para importación y exportación los recursos. A su vez, anuló tanto las restricciones fijadas para cobrar aranceles, como la libre disponibilidad de hasta el 70% de las divisas generadas por las ventas.

• La creación de la Comisión de Planificación y Coordinación Estratégica del Plan Nacional de Inversiones Hidrocarburíferas que tendrá a cargo elaborar y presentar el Plan Nacional de Inversiones del sector, donde se fijarán metas y objetivos mínimos que deberán cumplir las compañías que operen en cada uno de los segmentos para garantizar el autoabastecimiento y la sustentabilidad de la actividad en el mediano y largo plazo. A la vez, protege los intereses de los consumidores relacionados con el precio, calidad y disponibilidad de los derivados de hidrocarburos y monitorea las ganancias empresarias.

• La conformación del Registro Nacional de Inversiones Hidrocarburíferas en el que tendrán que inscribirse las personas físicas y jurídicas que operen en el sector, y se verán obligadas a suministrar información relativa a planes de inversión, estructura y dinámica de costos, metas, entre otras.

Como se observa, el proceso encarado generó un cambio radical del sector, respecto de lo acontecido al calor de las políticas neoliberales, a través de una fuerte presencia del Estado no sólo por medio de YPF, sino a partir del retorno de la regulación de la actividad. Sin embargo, un dato relevante es que la nueva normativa no derogó los artículos del Decreto núm. 1.212/89 que licúan las restricciones fijadas en la Ley núm. 17.319 para impedir la concentración de áreas en pocos actores.

]]>REFLEXIONES FINALES

Con base en la información presentada se observa que los supuestos sobre los cuales se realizaron las reformas neoliberales, no se cumplieron. La mencionada competencia no se efectivizó, producto de las modificaciones de la normativa que permitieron la concentración de áreas en pocos actores. De hecho, hasta la actualidad, 90% de la extracción de hidrocarburos está concentrada en ocho compañías, ya que la fragmentación y posterior privatización de YPF significó una reasignación de recursos que ésta extraía, a los principales actores del sector. Esto generó (y genera) considerables problemas tanto asociados a la ineficiencia productiva de los yacimientos28 como al poder de mercado que poseen estas firmas. En este sentido, estas compañías establecen los márgenes de ganancia con base en sus expectativas de rentabilidad y presionan por mayores beneficios ajustando las cantidades producidas, situación que colisiona con los principios que —en teoría— llevaron adelante las reformas, dado que, según sostenían, el precio iba a estar determinado por la decisión descentralizada de productores maximizadores de beneficios en el marco del libre juego entre la oferta y la demanda. Así, la desregulación sectorial, en el marco de la concentración mencionada, significó, de hecho, una transferencia de la capacidad regulatoria del Estado a ese puñado de actores que decidieron los planes de inversión en función de sus criterios de rentabilidad, relegando los de mayor riesgo.

Por su parte, la libre disponibilidad del recurso y la apertura comercial, en lugar de fomentar el aumento de inversiones de exploración con el consecuente incremento de la sustentabilidad del sector, propició la rápida explotación de los recursos con el objetivo de volcarlos sin procesarlos al mercado internacional, lo que determinó la posterior caída de las reservas y de la producción por la maduración de los pozos. Así, la libre disponibilidad del recurso, lejos de generar una explotación sustentable, propició la sobreexplotación de los yacimientos y sobreexportación del recurso con la finalidad de "monetizar" aceleradamente las reservas. Ello sustentado, fundamentalmente, en la primacía de la concepción mercantilista de los hidrocarburos que los considera un commodity.

En esta línea, la información presentada permite sostener, por un lado, que la reducción de las inversiones no fue producto de escasez de rentabilidad como resultado de desacoplar parcialmente, desde 2002, los precios domésticos de los internacionales, en tanto que, en primer lugar, la ausencia de inversiones comenzó a mediados de la década de 1990 y, en segundo, que la rentabilidad fue muy superior en la posconvertibilidad, tanto considerando la tasa como la masa de utilidades. Por el otro, que la vigencia de las desregulaciones durante los últimos años posibilitó que las compañías establecieran criterios de inversión en función de su estrategia global de maximización de utilidades y no en virtud de los intereses de la economía doméstica, aun a costa de comprometer la extracción futura, lo que les permitió obtener ganancias extraordinarias muy por encima de las alcanzadas por las 200 mayores firmas del país.

Con base en lo desarrollado, es dable sostener que los principales "ganadores" de las reformas implementadas fueron las compañías que operan en el sector en tanto que, a través de la libre disponibilidad del recurso, pudieron acrecentar sus utilidades de un modo notable. En el marco de una economía desregulada, varias de ellas pudieron girar sus utilidades (como realizó Repsol, SA) a los mercados externos para expandir sus líneas de negocio a escala internacional. Por su parte, se observa que dentro de los "perdedores" se ubica la economía argentina y la dinámica sectorial, dado que, por un lado, en 2011 debieron destinarse casi 9 500 millones de dólares (12.7% del total importado) para la compra de combustibles en el exterior (valor que crece anualmente) y, por el otro, la dinámica desplegada por las firmas que conllevó una caída fuerte de reservas y producción, en pos de la sobreexportación (con la posibilidad de liquidar 70% de las divisas en el exterior), fue contraria a una explotación racional del recurso desde una perspectiva intergeneracional, y con horizonte en el autoabastecimiento futuro.

Conforme esto, las medidas sancionadas en 2012, a través de la modificación del esquema normativo y del ingreso del Estado en YPF, deberán revertir los legados críticos del "modelo privatista", a partir de lograr que las utilidades del sector sean reinvertidas en la exploración de nuevos yacimientos, ámbito en el que el capital privado no demostró interés.

* Se agradecen los valiosos comentarios realizados por Martín Schorr, Pablo Manzanelli y de los evaluadores anónimos a quienes se exime en lo relativo a errores u omisiones existentes.

]]>1 Véase, al respecto, Eduardo Basualdo, Estudios de historia económica argentina: desde mediados del siglo veinte a la actualidad, Buenos Aires, Siglo XX Editores, 2006. [ Links ]

2 José Alfredo Martínez de Hoz, Quince años después, Buenos Aires, Emecé, 1991, pp. 53-54. [ Links ]

3 Para un mayor desarrollo de este proceso véanse Roberto Kozulj y Víctor Bravo, La política de desregulación argentina: antecedentes e impactos, Buenos Aires, Centro Editor de América Latina, 1993; [ Links ] Mariano Barrera, "El legado de la última dictadura en el mercado hidrocarburífero: la antesala de las reformas de los noventa", Realidad Económica, núm. 267, Buenos Aires, 2012, pp. 19-43; [ Links ] Mariano Barrera, "YPF: estudio de las causas del quebranto y privatización", Ensayos de Economía, núm. 40, enero-junio, Medellín, 2012, pp. 13-37. [ Links ]

4 Entre el 1 de abril de 1991 y el 6 de enero de 2002 rigió en la Argentina la Ley de Convertibilidad (núm. 23.928), o caja de conversión fija, que establecía que la base monetaria de la economía debía ser igual a la cantidad de dólares que existieran en el país. A pocos meses de implementarse este régimen, se produjo una rápida estabilización de los precios, pero conllevando notorias disparidades en la dinámica de los precios y rentabilidades relativas de la economía, con un claro sesgo "anti-industrial", que coadyuvó a la crisis en 2001 y dio inicio al denominado proceso de "posconvertibilidad".

5 Con la Ley de Emergencia Económica y Reforma del Régimen Cambiario núm. 25.561 sancionada en 2002, se habilitó el cobro de derechos de exportación a los hidrocarburos por el plazo de cinco años (prorrogados hasta la actualidad). Luego de varias modificaciones, en 2007 a través de la Resolución núm. 394, se estableció una alícuota móvil en función de un valor de referencia (60.9 dólares el barril), un valor de corte (42 dólares) y el precio internacional del crudo. El objetivo de estas medidas giró en torno de, en primer lugar, evitar que la devaluación de la moneda impactara aumentando los precios internos de los combustibles y, en segundo, buscaba aislar a la economía doméstica del auge en la cotización externa del crudo.

]]> 6 Roberto Kozulj y Víctor Bravo, La política de desregulación argentina: antecedentes e impactos, op. cit., falta página.7 Así se denominaba a la instancia por medio de la cual la Secretaría de Energía asignaba las cuotas de crudo a las refinerías y fijaba los precios de este hidrocarburo.

8 Si bien los contratos les permitían obtener fuertes beneficios, les imponía un límite a la acumulación privada dado que no podían acceder a las concesiones de las áreas con libre disponibilidad del recurso.

9 Esta situación fue comprendida por los acreedores como la intención, por parte del Poder Ejecutivo, de privilegiar al capital concentrado local por sobre los sectores financieros foráneos. Esto desencadenó una corrida por la compra de divisas que disparó su cotización doméstica y, consecuentemente, desató un fenomenal incremento de precios. Para un desarrollo de este proceso, véanse Eduardo Basualdo, Estudios de historia económica argentina: desde mediados del siglo veinte a la actualidad, op. cit.; José Machinea y Juan Sommer, "El manejo de la deuda externa en condiciones de crisis de balanza de pagos: la moratoria argentina de 1988-1989", Cedes, núm. 59, Buenos Aires, 1990, pp. 1-67. [ Links ]

10 World Bank, Argentina's privatization program: Experience, Issues, and Lessons: EEUU, A World Bank Publication, 1993, p. 16. [ Links ]

11 John Williamson, "What Should the World Bank Think about the Washington Consensus?", The World Bank Research Observer, Oxford University Press, vol. 15, núm. 2, Reino Unido, 2000, pp. 251-264. [ Links ]

12 Para profundizar en el proceso de desregulación del mercado véanse Roberto Kozulj y Víctor Bravo, La política de desregulación argentina: antecedentes e impactos, op. cit.; Mariano Barrera, "Las consecuencias de la desregulación del mercado de hidrocarburos en Argentina y la privatización de YPF", Cuadernos del Cendes, núm. 80, Venezuela, 2012, pp. 101-129; [ Links ] Diego Mansilla, Hidrocarburos y política energética. De la importancia estratégica al valor económico: desregulación y privatización de los hidrocarburos en Argentina, Buenos Aires, Ediciones del CCC, 2007. [ Links ]

13 El mencionado proceso de fragmentación tuvo como corolario que cinco grupos locales (Pérez Companc, Techint, Astra, Pluspetrol y Bridas), principales beneficiarios durante los contratos realizados en la dictadura y actores con sustancial poder en la economía, tuvieran injerencia en 81 de las 147 áreas concesionadas (55.1%). Véase al respecto Mariano Barrera, "El proceso de fragmentación de YPF: rupturas y continuidades entre el gobierno de facto y el de Carlos Menem", Realidad Económica, núm. 267, Buenos Aires, 2012, pp. 44-67. [ Links ]

14 Al respecto véase Mariano Barrera, "El proceso de fragmentación de YPF: rupturas y continuidades entre el gobierno de facto y el de Carlos Menem", op. cit.

15 En esta línea se expresaba uno de los secretarios de Energía del gobierno de Menem, Carlos Bastos: "El país ha abandonado la idea de 'autoabastecimiento a cualquier costo'. Esto resulta coherente con el proceso de transformación de la economía en general y del sector petrolero en particular [...] Obviamente el autoabastecimiento es un concepto que no tiene sentido económico. La cuestión de si el país es exportador o importador depende del precio del petróleo, de los riesgos y de los costos de desarrollo de nuestros propios recursos". Carlos Bastos, "Autoabastecimiento condicionado", Actualidad energética, núm. 47, Buenos Aires, 1993, pp. 34-35. [ Links ]

16 Carlos Menem, "Renuncia a tendencias hegemónicas", Actualidad Energética, núm. 45, Buenos Aires, 1993, pp. 24 (cursivas propias). [ Links ]

17 Se alude a la ejecución de pozos de exploración para descubrir nuevas reservas. A partir de la incertidumbre de esta inversión, se las considera de riesgo.

]]>18 José Estenssoro, "La industria del petróleo y el gas en la Argentina", Boletín de Informaciones Petroleras, Buenos Aires, 1994, p. 2. [ Links ]

19 Mientras que los de exploración se utilizan para evaluar si existen reservas en el yacimiento, los de explotación se ejecutan para estudiar el potencial productivo de esos nuevos pozos.

20 Esta periodización responde a tres procesos políticos. El primero, a la vigencia del mercado regulado y el predominio de YPF estatal. El segundo, al inicio de las políticas neoliberales en el marco de la convertibilidad y la YPF privada. El tercero, en el proceso desarrollado bajo la posconvertibilidad y el cambio de régimen económico (con un perfil neodesarrollista), que persistió, en el sector, con la desregulación.

21 Tal como señalaba la empresa en sus balances: "Las inversiones de capital (incluyendo exploración) sobre base consolidada presupuestadas para 1996, ascienden a $1.861 millones, en comparación con $2.440 millones invertidos en 1995. Las inversiones en exploración y producción se centralizarán en los yacimientos con reservas comprobadas, que se puedan desarrollar y poner en producción rápidamente. En la República Argentina, YPF continuará con el desarrollo de oportunidades de recuperación secundaria de bajo riesgo y alta rentabilidad". YPF, Memoria y balance general, Buenos Aires, 1996, p. 44. [ Links ]

22 Para realizar el cálculo se llevaron ambos hidrocarburos a barriles equivalentes de petróleo para homogeneizarlos.

23 Resulta necesario marcar ciertas diferencias (secundarias, dado que la dinámica es similar) en torno al gas natural y petróleo. En primer lugar, dado que no existían gasoductos de exportación, las exportaciones de gas natural comenzaron recién en 1997. En segundo, mientras que el consumo interno de petróleo, entre 1989 y 2010 creció 15%, el de gas natural se incrementó 90.2% producto de la persistente "gasificación" de la matriz energética. Finalmente, en cuanto a las reservas se observa que las de petróleo alcanzaron un crecimiento máximo de 41.7% entre 1989 y 1999, mientas que las de gas natural tuvieron un auge de 4.5% hasta 2000. Luego de ese valor, ambas evolucionaron a la baja.

24 Ya que el objetivo del artículo es analizar las ganancias extraordinarias como consecuencia de las reformas y las estrategias desarrolladas por las firmas no son el objetivo central, se presentó una visión estilizada y sintética que permita comprender, en parte, el origen de las altas utilidades. Para un mayor desarrollo del proceso, véanse Diego Mansilla, Hidrocarburos y política energética..., op. cit.; Roberto Kozulj, "Balance de la privatización de la industria petrolera en Argentina y su impacto sobre las inversiones y la competencia en los mercados minoristas de combustibles", Revista de la CEPAL, Santiago de Chile, núm 46, 2002; [ Links ] Mariano Barrera, "Subexploración y sobreexplotación: la lógica de acumulación del mercado hidrocarburífero argentino", Apuntes para el cambio, núm. 2, Buenos Aires, 2012. [ Links ]

25 Como sostiene Carlos Cruz, jefe del grupo de evaluación de riesgo y reservas de Pluspetrol, SA, el crecimiento de reservas en Argentina en el periodo señalado, para el petróleo responde en 76% a recursos certificados en campos descubiertos antes de 1990, esto es, las áreas de "bajo riesgo" desarrollados por YPF, SE: "Considero que el incremento notable de reservas que se dio en la década de 1990, en general, se debió a la aplicación de nuevos desarrollos tecnológicos, mejora del factor de recuperación y optimización en el manejo de reservorios [... ] En los últimos quince años, la adición de reservas por descubrimientos de nuevos campos no impacta de la misma manera que la incorporación sobre campos ya descubiertos. Fue la utilización de tecnología y la mejora en el factor de recuperación lo que atemperó y destaco, atemperó, la caída de reservas". Carlos Cruz, "El gran desafío de ampliar las fronteras de la exploración", Revista Petrotecnia, año 46, Buenos Aires, 2005, p. 5. [ Links ]

26 La caída entre 1991 y 1992 de las ventas y utilidades de las empresas integradas responde al descenso en ambos componente en ypf, sa, dado que estaba en pleno proceso de fragmentación, y sus áreas y activos estaban siendo transferidos al sector privado, lo que, a su vez, redundó en un aumento de las ventas y utilidades de las "no integradas".

27 Entre ese año y 2010, la compañía redujo 38.8 y 31.2% los volúmenes de extracción de crudo y gas natural, respectivamente, y 48.2 y 66.5%, los stocks de reservas de ambos hidrocarburos. Asimismo, en ese periodo distribuyó entre sus accionistas 96% de las utilidades obtenidas e incrementó, desde 2002, 153% la deuda en dólares, además de mostrar deficiencias operativas en otros segmentos.

28 Carlos Gulisano, "Exploración: futuro incierto", Revista Petrotecnia, Buenos Aires, 2005, pp. 17-21. [ Links ]

]]>