¿El fin de la globalización? La crisis económica de Estados Unidos

Pablo Pozzi* y Fabio Nigra**

* Profesor titular de la Cátedra de Historia de los Estados Unidos de América, Facultad de Filosofía y Letras, Universidad de Buenos Aires. Correo electrónico: ppozzi@arnet.com.ar.

** Profesor adjunto de la Cátedra de Historia de los Estados Unidos de América, Facultad de Filosofía y Letras, Universidad de Buenos Aires. Correo electrónico: fgnigra@ciudad.com.ar.

Artículo recibido el 28–12–09 ]]> Artículo aceptado el 02–07–10

Resumen

El presente trabajo asume una perspectiva no tradicional de la globalización, al entenderse por ella un proceso impulsado por Estados Unidos para mantener su lugar de preeminencia a escala internacional. Para tal fin, los sucesivos gobiernos de ese país impulsaron un conjunto de medidas, tanto en lo doméstico como en la política internacional, que condujeron a la actual situación de crisis económica mundial, y buscaron una modificación del patrón de acumulación de capital, de forma tal que, a contramano de los discursos supuestamente keynesianos, profundizarán la estructura neoclásica consolidada desde la década de 1980. Por ello se asume que la crisis no producirá transformaciones de fondo sino que mantendrá la pauta de concentración, distribución regresiva del ingreso y deterioro constante de las condiciones laborales de los asalariados.

Palabras clave: globalización, crisis, absolutismo, imperialismo, Estados Unidos.

Abstract

The piece presents a non–traditional perspective to globalization by defining it as a process designed by the United States to retain its global preeminence. To this end, successive US governments applied a series of policies, both on the domestic as well as on the international levels, which can be considered as the cause of the present world economic crisis. These policies sought to modify the US capital accumulation pattern so that they would consolidate a neoclassical economic structure as it arose in the 1980s. This is why the piece posits that the crisis will not produce structural transformations but, rather, it will preserve the process of capital concentration, regressive income distribution, and constant decay of labor conditions.

Key words: globalization, crisis, absolutism, imperialism, United States.

]]> En los últimos años, distintos analistas han señalado que la globalización, como fenómeno económico, es una herramienta política que ha alcanzado su agotamiento.1 Impulsada como panacea del fin de la historia por las principales usinas neoliberales triunfantes desde la década de 1980, y apoyándose en la fuerza que les brindaban los organismos internacionales como el Fondo Monetario Internacional (FMI) o el Banco Mundial (BM), este esfuerzo intentó cumplir con el sueño del rápido desarrollo económico a partir de una versión neoliberal del comercio internacional abierto absoluto. El mayor impulsor de dichas políticas ha sido Estados Unidos, que buscó beneficiarse con la capacidad disuasiva generada por el dólar como moneda rectora del comercio mundial y un volumen productivo impresionante. Para realizar ese "sueño", puso en práctica políticas domésticas y externas que profundizaron las contradicciones entre las principales fracciones dominantes en lo doméstico, mientras que buscaba quebrar resistencias en países aliados y no tan aliados. Como consecuencia de ello, y gracias a su práctica de "inestabilidad organizada",2 Estados Unidos pudo mantener dificultosamente su preeminencia durante 25 años, aunque todo parece indicar que ha comenzado la decadencia pronosticada por Zbigniew Brzezinski hace ya casi dos décadas.3 El presente trabajo analiza las condiciones internas y las prácticas de la política exterior de dicho país, abonando la idea de que la globalización resultó una herramienta de los intentos estadounidenses por mantener su hegemonía mundial.

Asimismo, debe destacarse que, en términos teóricos, asumimos la idea de la existencia de una nueva etapa en el desarrollo del capitalismo a escala mundial, misma que hemos llamado "absolutista", sosteniendo que dicha etapa avanza sobre la tradicionalmente llamada "imperialista". De esta forma, la ideología y las prácticas conocidas como neoliberales son el sostén teórico de una etapa particular del desarrollo del capitalismo. En esta formulación, Estados Unidos es el referente central de la nueva corte absoluta, como intérprete privilegiado de la reconversión del capitalismo mundial, y descartándose de esta forma las hipótesis de las crisis que presagian el derrumbe del capitalismo.4

INDICADORES DE LA CRISIS

Dos eventos reflejan la decadencia estadounidense durante las últimas tres décadas: el primero es la elección de Barack Obama, primer presidente negro de Estados Unidos; y el segundo, el colapso de la economía estadounidense (y mundial) en septiembre de 2008. Indudablemente ambos hechos están vinculados: Obama no habría sido electo sin la crisis económica, y la crisis sólo puede ser remediada modificando los ejes centrales de la política económica desarrollada desde la Presidencia de Ronald Reagan. Sin embargo, aunque Obama sea el nuevo presidente estadounidense, y a pesar de que la mayoría de los economistas esperan un retorno al keynesianismo del Estado de bienestar social, nada de esto va a ocurrir.5

En promedio, Estados Unidos perdió 14 mil empleos diarios desde el 1 de septiembre de 2008. Entre esa fecha y las fiestas de fin de año, casi tres millones de estadounidenses se encontraron sin trabajo, agregándose a las filas de millones de desempleados que había generado el gobierno de Bush. Según el Bureau of the Census, de Estadísticas de Estados Unidos, la tasa de desempleo era de 6.7% a principios de noviembre. Sin embargo, varios analistas independientes plantearon que la tasa de desempleo se acercaba más a 12.5%, ya que contabilizaban 10.3 millones de desempleados;6 dado que éste se calcula por aquellos que cobran el seguro de desempleo más la tasa de desempleo "estructural" (quienes no tienen trabajo ni lo buscan), muchos sostienen que la tasa era aún mayor, puesto que uno de los sectores más afectados ha sido el financiero, que tiene muchos empleados por contrato y otros en un sistema similar al trabajo domiciliario (putting out) y, por lo tanto, no pueden optar por el seguro.7 Por otra parte, si bien aún no hay cifras exactas, se calcula que la tasa de subempleo podría llegar a 17.9%.8 En síntesis, la situación no es tan mala como parecería, es mucho peor. La caída del consumo reflejado por las ventas navideñas de 2009 también generó nuevas rondas de despidos, al igual que la baja en la actividad en construcción y agricultura que se harán notables al comienzo de la primavera (boreal).

La hecatombe económica es uno de los síntomas de problemas de fondo. El otro síntoma es la revelación de que buena parte del crecimiento económico de las últimas décadas era ficticio. Por si quedaba alguna duda, luego de Enron y de Bearn Sterns, el 12 de diciembre de 2008 fue detenido Bernard "Bernie" Madoff, dueño de Madoff Investment, acusado de defraudar a sus inversores por 50 mil millones de dólares.9 Si bien Madoff es notable por la magnitud del fraude cometido, no es el único. La mayoría de las grandes corporaciones financieras son culpables de lo que se denomina "contabilidad creativa", como consecuencia de la fuerte desregulación del sistema financiero de Estados Unidos.10 En realidad, el hecho de que todas las corporaciones hayan falseado sus ganancias durante dos décadas, implica que es realmente imposible calcular el crecimiento real de la economía capitalista.

Pero esta crisis es aún peor: sus consecuencias serán sentidas en el largo plazo. La crisis de las hipotecas, comenzada entre 2007 y 2008 (según el parámetro que se tome para considerar su inicio), continúa sin freno alguno, por lo que se calcula que seis millones de estadounidenses perderán su hogar en los próximos dos años. Entre mediados de 2000 y fines de 2004 se emitieron créditos hipotecarios por tres billones de dólares, y su endeudamiento pasó de representar 71% del producto interno bruto (PBI) en 2000 a 100% en 2007.11 En un contexto donde los precios aumentaban y los salarios no, muchas de las familias tomaron una segunda hipoteca para poder pagar la primera y, eventualmente, no pudieron pagar la segunda generando el derrumbe hipotecario. Mientras tanto, esa familia endeudada mantenía cierta calidad de vida, con alto consumo y bajos ingresos, mediante compras con tarjeta de crédito.12

El endeudamiento con tarjetas de crédito significa que existe una crisis en ciernes que aún no ha comenzado. Esta crisis tiene la posibilidad de desestabilizar la economía mundial en el largo plazo. La tarjeta de crédito fue ideada, originalmente, hace unos 80 años por el Chase Manhattan Bank como forma de profundizar el consumo, sin tener que aumentar los salarios. Este esquema fue tan exitoso que permitió mantener una altísima tasa de consumo sin aumentar, apreciablemente, los salarios que, por lo general, se mantuvieron por debajo de inflación. A principios del siglo XXI el estadounidense medio, gracias a las tarjetas de crédito, estaba endeudado entre 115 y 123% de su salario de bolsillo. En otros términos, la deuda personal estadounidense es impagable.13 Lo que permite mantener la ficción de un consumo saludable es el pago de cuotas mínimas que generan un flujo de dinero y también mantienen las deudas en la columna contable de activos. Sin embargo, las compañías de crédito admiten que por lo menos 30% de los deudores son altamente riesgosos y podrían declararse en quiebra en los próximos meses. Esto queda aún más claro si consideramos que la deuda de tarjetas de crédito aumentó en cinco años (de 2002 a 2007) 435%, o sea de 211 mil millones a 915 mil millones de dólares, el problema se multiplicará cuando el creciente desempleo, junto con el problema hipotecario, impacte sobre el pago de la deuda de tarjetas.14

Esta cuestión se puede observar en la evolución de las refinanciaciones de las hipotecas. En el sistema estadounidense, un tomador de crédito hipotecario puede solicitar una segunda hipoteca por sobre la primera (y otras más), de forma tal que un buen indicador del bajo nivel de ahorro puede observarse analizando las refinanciaciones de los créditos hipotecarios:

]]>

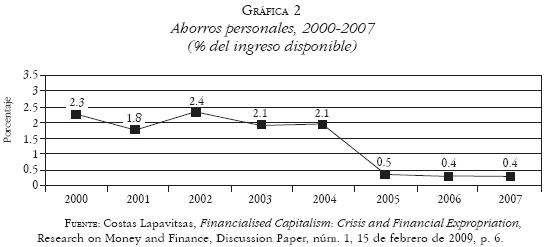

Es decir, que un promedio importante de los consumidores debió hacer uso de la refinanciación de la hipoteca para poder mantener su estilo de vida. Las refinanciaciones se produjeron mientras los precios de las casas subieron sin techo, lo que les permitía tomar un nuevo crédito apoyado en el nuevo valor estimado de la vivienda. De esta forma se obtenía dinero fresco para asignar a otros gastos y consumos, en un contexto de salarios estancados o en descenso. Esta situación, en un contexto de inflación —aunque sea mínimo— reduce la disponibilidad al ahorro, tal como surge de la Gráfica 2:

Además de las terribles consecuencias humanas, el derrumbe del consumo generado por las tarjetas de crédito significa una importante contracción económica y una caída vertiginosa de las ganancias de las empresas vinculadas al consumo de masas.15

LA INCIDENCIA DE LA POLÍTICA SOBRE LAS FINANZAS ESTATALES

Pero el problema será aún peor: la hecatombe en el consumo y en el ingreso de las familias estadounidenses generará una caída en los ingresos del Estado por la reducción en las percepciones de las fuentes impositivas. Solamente la reducción del impuesto al valor agregado, que se cobra directamente por la venta de bienes de consumo, una de las principales fuentes de ingresos de los estados de la Unión Americana, implica una profunda crisis en el respaldo a la deuda estatal. De hecho, quince estados han declarado su intención de reducir sus presupuestos, ya que se encuentran cercanos a la bancarrota.16 Las consecuencias de esto tienen que ver no sólo con la gran deuda acumulada por el gobierno durante la Presidencia de George W. Bush, sino con el hecho de que las medidas planteadas para la estabilización económica, tanto por Bush como por Obama, implican un crecimiento de la deuda estatal.

En el momento en que surgió la crisis, el entonces presidente Bush lanzó un programa de "rescate de la economía", que tuvo como eje principalmente otorgar 700 mil millones de dólares a distintas entidades financieras (AIG, Citibank, Fannie Mae y Freddie Mac), aumentar el límite del endeudamiento estatal de 10.6 billones a 11.3 billones de dólares, y hacerse cargo de las hipotecas de alto riesgo. Esta dádiva, que equivale a transferir dos mil dólares del bolsillo de cada ciudadano estadounidense al de los "exitosos" financistas, fue otorgada a cambio de una pequeña parte del paquete accionario de las empresas "rescatadas" y supervisión por parte de "reguladores" gubernamentales.17 A su vez, Obama anunció un plan económico que complementaba lo anterior con otros 700 mil millones de dólares para "la reconstrucción de carreteras, puentes y escuelas, la informatización del sistema sanitario, la modernización de centros escolares... y recortes fiscales para la mayoría de los estadunidenses".18 Esto crearía, concebiblemente, casi tres millones de puestos de trabajo, si bien se calcula que la cantidad de empleos que serán perdidos en la depresión se encontrará por encima de los cinco millones. Muchos analistas vieron en estas medidas un retorno al keynesianismo del New Deal de Franklin D. Roosevelt.

Sin embargo, lo anterior deja sin respuesta varios problemas centrales. El primero es que el New Deal fue un programa global que incluyó fuertes controles a la especulación financiera a partir de la creación de organismos como la Securities and Exchange Comisión (SEC), el aumento del encaje bancario, y el incremento en el poder de la Reserva Federal. Nada de eso se plantea ahora. De hecho, en medio de la crisis, los bancos estadounidenses repartieron entre sus ejecutivos bonificaciones de fin de año por 70 mil millones de dólares.19 La falta de controles implica que los bancos pueden gastar los subsidios recibidos en lo que deseen, sin tener que cambiar un ápice su filosofía y criterios especulativos. Asimismo, el gasto deficitario en infraestructura sólo en apariencia tiene que ver con los programas del New Deal. Los cambios en la estructura del Estado a partir de 1980 (llamados "devolución") implicaron un traspaso de organismos y poderes desde el gobierno federal al local. El resultado es que hoy no existen las instituciones que permitan la puesta en práctica de un programa de construcción que estimule la economía nacional. En concreto, el programa de Obama implicó que los fondos federales serían entregados a los gobiernos locales de los estados para ser utilizados en la creación de infraestructura. Esto significó, por ejemplo en el caso de Florida, que este dinero fuera utilizado por los especuladores en bienes raíces para dotar a sus proyectos de vías de transporte, cloacas, electricidad... ya que controlaban —y lo siguen haciendo— las legislaturas y muchos gobiernos municipales. Si bien esto podría generar algún crecimiento en el empleo, su efecto multiplicador es reducido, sobre todo si lo comparamos con utilizar estos fondos para crear una red de transporte urbano que facilite el acceso de trabajadores a los lugares de trabajo.20 En realidad, lo que intenta hacer el paquete de "estímulo fiscal" es resolver la presión financiera que la crisis ha descargado sobre los inversores privados y los especuladores inmobiliarios. A esto hay que agregar que, para lograr apoyo "bipartidista", Obama incluyó en su propuesta una reducción de 300 mil millones de dólares en impuestos que beneficiarían principalmente a los sectores más pudientes.

]]> El principal eje del programa planteado por Obama es la profundización de la informatización de Estados Unidos, y no la creación de infraestructura.21 A diferencia de la industria de la construcción, la informática es una de las actividades con menos efecto multiplicador tanto en la creación de empleos como en el consumo a partir de la redistribución de ingresos. En realidad el programa de Obama lo que hace es favorecer abiertamente a los sectores económicos de "nuevas tecnologías", que apoyaron su elección. Pero aún más complicado es que este programa debatió en medio de las pugnas de poder con los grupos económicos, con los republicanos, y con sectores del nuevo gabinete. La revista empresarial Forbes cuestionó duramente el programa: "tememos que el gobierno federal exija que se paguen salarios por encima del valor de mercado, a nivel sindical, lo cual significará menos empleos [...] un crecimiento económico sostenido deberá provenir del sector privado".22 Al mismo tiempo, Forbes aclaró que, por suerte, Obama había incorporado gente seria y responsable a su equipo económico. Tanto el nuevo secretario del Tesoro, Timothy Geithner, como el asesor económico Lawrence Summers, y la directora del Consejo de Asesores Económicos, Christina Romer, son "economistas centristas responsables, con una leve inclinación a la derecha". De hecho, Romer ha dicho que en su opinión no hay que aumentar los impuestos a los sectores más ricos. Por su parte, los republicanos declararon que se oponen al programa de Obama ya que "aumenta el endeudamiento gubernamental".La crisis es producto de la trasnacionalización de las políticas neoliberales, eufemísticamente llamada globalización, y a su vez ha modificado el mundo capitalista. Con el colapso de la economía estadounidense cayeron la brasileña, la japonesa, la de la Unión Europea y, sobre todo, la británica; en la actualidad son Grecia y España las que se encuentran en el huracán económico–financiero. En ese contexto, Estados Unidos se vio obligado a aceptar el hecho de que China y Japón son potencias de peso mundial. En una aceptación tácita del poderío chino y del mundo tripolar, la Secretaría del Tesoro estadounidense admitió que estaban trabajando estrechamente con ambas potencias. El problema es que China tiene las reservas de divisas más grandes del mundo (1.8 billones de dólares), con Japón en segundo lugar. También, los chinos y los japoneses son los principales compradores de los bonos del Tesoro estadounidense. En julio de 2008 Japón adquirió 578 700 millones de dólares en bonos del Tesoro, mientras que China compró 518 700. Esto puede ser tomado como una cooperación altruista de estas potencias para sostener la economía estadounidense. Pero también implica que ambos países han reforzado su poderío frente a Estados Unidos, subordinando su presupuesto al ser los principales financistas de la deuda federal estadounidense.23

Otro aspecto importante es que, por primera vez en la historia, cuando la crisis golpeó a la industria automotriz estadounidense, Chrysler decidió cerrar por un mes sus treinta plantas en Estados Unidos, Canadá y México, manteniendo en funcionamiento las que tienen en otros países.24 Esto es notable porque estas empresas siempre priorizaron sus instalaciones en Estados Unidos por encima de sus inversiones internacionales, ya que era ahí de donde derivaban su principal ganancia. La trasnacionalización implica que Chrysler no es una empresa estadounidense, ni de ningún otro país y, por lo tanto, está perfectamente dispuesta a sacrificar sus inversiones norteamericanas; es decir, una consecuencia natural de la proclamada globalización.25 Este también fue el resultado de que el Congreso estadounidense desdibujara un plan de rescate de 14 mil millones de dólares para esta industria. El hecho de que los legisladores aprobaran 700 mil millones para los especuladores financieros, y cuestionaran 14 mil millones para los industriales, es más que revelador de cómo se han modificado las relaciones de fuerza entre las distintas fracciones de la burguesía más concentrada del capitalismo de Estados Unidos.

CLINTON, BUSH Y OBAMA: UNA EXTRAÑA CLASE DE KEYNESIANOS

Esta modificación es expresión del proceso de concentración de capital que viene ocurriendo desde la época de Ronald Reagan. En ese entonces hubo una cantidad impresionante de fusiones que derivaron en la trasnacionalización de todas las grandes corporaciones.26 En su origen, las reaganomics produjeron una fuerte reconversión de la estructura productiva estadounidense, que se tradujo en el cierre de fábricas o su traslado a latitudes menos inhóspitas para la patronal. Este proceso adquirió características de catástrofe entre 1977 y 1982. En ese periodo se perdieron más de cuatro millones de trabajos industriales.27 Trece millones de trabajadores fueron desplazados por cierres de plantas. De aquellos que pudieron encontrar trabajo una vez despedidos, 60% ganaba menos de siete mil dólares anuales.28 Un trabajador metalúrgico desempleado, que ganaba 13.50 dólares por hora, recibía 7.50 por hora en un empleo en la industria electrónica. De los nuevos trabajos, 90% estaban en el sector servicios con bajas escalas salariales. De hecho, este sector se tornó cada vez más trabajo intensivo; por ejemplo, un restaurante MacDonald's empleaba unos 60 trabajadores.29 Uno de cada cinco obreros empleados en industrias relacionadas con el presupuesto militar fueron desempleados entre 1986 y 1991.

Con Bill Clinton las cosas no fueron mucho mejores. Para 1998 más de 34 millones de personas en Estados Unidos vivía con alrededor de 12 dólares por día, lo que significa encontrarse por debajo del nivel de pobreza. La baja del índice de desempleo pregonado por la administración Clinton esconde detalles que los pregoneros del éxito del modelo casualmente olvidan precisar. Las estadísticas estadounidenses

[...] cuentan trabajadores empleados si tienen cualquier trabajo, así sea de diez o cuarenta horas a la semana; temporario, estacional o permanente; con salarios de siete o setenta dólares por hora. En 1996, más de cuatro millones de trabajadores empleados en labores de tiempo parcial, dijeron que están buscando trabajos de tiempo completo, pero que no lo encontraban. Cerca de 10 millones de trabajadores de tiempo completo lo hacen por menos de siete dólares la hora. Estos dos grupos de trabajadores, todos considerados como empleados [por las estadísticas], deben ser tomados junto a los siete millones que no tienen trabajo y se encuentran clasificados como desempleados. Los cuales suman 21 millones de trabajadores, no siete.30

En síntesis, el bajo índice de desempleo no indica un mercado laboral fuerte, en la medida en que si bien el desempleo disminuyó la remuneración por hora, se mantuvo sin cambios. Peor es el hecho de que los salarios reales disminuyeron 3.4%, aun considerando la última etapa de expansión.31 Esta situación trajo consecuencias severas. La relación salario/necesidades básicas para un matrimonio con dos hijos se modificó, desde su mejor momento en 1950 (que representaba alrededor del 110% de tales necesidades), a menos de 70% durante el gobierno demócrata. Asimismo, como publicó en marzo de 1999 el Departamento de Trabajo de Estados Unidos, de los 131 millones de obreros empleados en 1998, aproximadamente 6% (7.9 millones) tuvo más de un trabajo; la mayoría de éstos (57%) laboró jornada completa en sus trabajos primarios, e incompleta en los secundarios. Casi 21% tuvo jornada incompleta en ambos empleos, y 19% tenía horas que variaron en sus trabajos primarios o secundarios. Sólo 3% completó jornada en ambos empleos. Sin embargo, mientras que en la década de 1980 la constante fue la de trabajar más horas a fin de equilibrar la pérdida real de poder adquisitivo, en la de 1990, con la masiva salida de las esposas del mercado laboral, las familias han visto reducidos sus ingresos reales. Esta situación volvería a invertirse a partir del inicio del siglo XXI, gracias a las bushnomics:

]]>En el nuevo entorno económico de la clase media, dos sueldos a menudo no son suficientes para mantener a una familia. Los padres se ven atrapados en lo que Elizabeth Warren definió como "la trampa de los dos sueldos": afrontan costes mayores porque sus sueldos sociales, es decir, los beneficios, han desaparecido. Un alto porcentaje de los ingresos de una familia va a parar al pago de la hipoteca de casas caras localizadas en barrios con un decreciente número de buenas escuelas; otra porción cubre la seguridad social y los ahorros para los gastos futuros de la universidad, que han llegado al 78% durante la última década.32

Más grave aún es el hecho de que mientras el salario real de los trabajadores continuó su retracción, los salarios de los altos ejecutivos de las empresas se incrementaron fuertemente. La década de 1960 encontró una relación de 41 veces. Esto es, el salario del gerente representaba 41 sueldos promedios de obreros. Esta disparidad comenzó a distanciarse claramente a partir de la década de 1980; en la de 1990 y principios del 2000 se llegó a una diferencia monumental: el gerente ganaba en este último año aproximadamente 525 salarios de obreros; si bien la gráfica muestra las transformaciones producidas por las crisis de 2001 y 2007, la línea de tendencia, sin embargo, es inexorable, ya que puede observarse con claridad el incremento de la disparidad de los "ganadores" del modelo. Mientras que para principios de 1973 el ingreso combinado de 20% superior de las familias estadounidenses se distanciaba alrededor de 7.5 veces del de las familias del 20% más bajo, en 1996 esa diferencia llegó a 13 veces, según el Bureau del Censo.

LA CONCENTRACIÓN EN EL SISTEMA FINANCIERO

En los últimos meses de 2008, la concentración del mundo financiero ha sido vertiginosa una vez más. Aun bancos en crisis, como Citibank, se dedicaron a comprar a otros que estaban en peores condiciones, como Wachovia. Lehman Brothers desapareció en quiebra luego de un siglo de ser uno de los principales bancos de inversión. Merrill Lynch fue adquirido por Bank of America, mientras que Morgan Stanley se convirtió en un holding bancario. Esto se dio al mismo tiempo que estos bancos recibían cuantiosos subsidios por parte del Estado. Por ejemplo, Bank of America usufructuó 20 mil millones de dólares en dinero y 118 mil millones más en garantías, un monto similar al recibido por Citigroup.33

El resultado de todo este proceso ha generado una transformación de proporciones. La concentración de bancos, la desaparición de otros, la vinculación cada vez más estrecha con el Estado, mediante subsidios y adquisiciones, implicó no sólo un incremento en el poderío del capital financiero, sino también que ha subordinado al Estado norteamericano. Esto obliga a reflexionar acerca del significado tanto del rescate de Bush como del programa de Obama. Por un lado, Estados Unidos ha volcado sus arcas y entregado su Tesoro nacional a los bancos financieros para que éstos hagan lo que desean con el mismo. Esto tiene consecuencias: la salud del Tesoro estadounidense se encontrará directamente vinculada a las acciones que tomen estos banqueros. En el supuesto de quiebra de alguno de estos nuevos megabancos, el gobierno estadounidense tendrá que declarar varios cientos de miles de millones de dólares como impagos; antes de hacer eso los políticos entregarán aún más dinero al banco quebrado; así volvería a saquear el tesoro nacional. En la práctica, lo que estaría ocurriendo es una elevada transferencia de ingresos desde los bolsillos de los contribuyentes al de los especuladores financieros.34

En otros términos, esto sería una especie de keynesianismo financiero.35 Claro que en realidad no es tal. La idea del keynesianismo es inyectar dinero a partir del gasto deficitario del Estado para así generar consumo y reactivar la economía. Aquí no se trata de reactivar ninguna economía, y menos aun de generar consumo. El déficit del Estado está siendo gastado en mantener la tasa de ganancia, derivada de la especulación financiera que se construyó luego de que la anterior forma de acumulación (el complejo militar industrial) se mostró anticuada. Es posible aunque improbable que esto logre frenar la crisis en el mediano plazo, pero al costo de profundizarla. Además, esto lograría desvincular aún más a los megabancos de inversión de la performance de la economía real.36 Por ende, es perfectamente factible que la economía estadounidense continúe su decadencia sin interrupciones, mientras que los indicadores económicos —a partir del incremento de la ganancia del sistema financiero derivada del saqueo del Estado— den tasas positivas.

]]> Todo esto sirvió para mantener tasas de crecimiento durante dos décadas, a pesar de todos los desaciertos económicos de Reagan y luego de Clinton. Como ello no estaba basado en un crecimiento real (o sea productivo), ambas décadas se vieron signadas por numerosas y recurrentes crisis económicas, y eso a pesar de que los indicadores aparentes señalaban que la economía nunca había estado mejor.37 Ahora, para mantener la tasa de ganancia y el crecimiento, la burguesía financiera no se lanza a la inversión productiva. Es mucho más fácil utilizar su poderío político para saquear al Estado, como antes lo hicieron con el resto del mundo.A fines de octubre de 2008, London Times publicó en su portada un retrato de Carlos Marx bajo el título Ha regresado.38 Por un lado esto reflejaba el pánico que sienten muchos de los ideólogos del capitalismo ante la falta de alternativas. Pero, por otro, esto no oculta que si bien el modelo económico neoliberal esta desacreditado, sigue siendo hegemónico. En esto Marx tenía razón: el capitalismo no es racional, sino que se guía por lo intereses de los sectores sociales. La crisis, y sus derivados, demuestran claramente que los intereses capitalistas dificultan modificaciones de fondo, aun a riesgo de mantener una inestabilidad crónica.

LAS NUEVAS DEFINICIONES DE BUSH Y OBAMA

La guerra al terrorismo, inaugurada luego del ataque a las Torres Gemelas del 11 de septiembre de 2001 (y que continúa hoy Obama al reforzar las tropas en Afganistán), resultó una ayuda gigantesca para modificar la recesiva política económica de Bush. En efecto, el inesperado ataque con aviones a los edificios que representaban claramente el poder económico y financiero de la principal potencia imperialista del mundo, permitió reconvertir el discurso del poder político. Durante el siglo XX, los presidentes republicanos abogaban por el equilibrio fiscal, el recorte a los planes asistenciales (por considerarlos un gasto injusto para el ciudadano trabajador que pagaba impuestos), y la política favorable a los negocios. Tradicionalmente los demócratas —inaugurando la práctica política con Franklin D. Roosevelt—, por el contrario, supuestamente eran activos partidarios del gasto social sin darle gran importancia al déficit, y el control a los excesos empresariales.

Bush no encontraba el rumbo para modificar la grave situación económica que había heredado y a la vez contribuido a profundizar, como consecuencia de una recesión que amenazaba convertirse en crónica, una política de artificiales y continuas rebajas en la tasa de interés de referencia a fin de favorecer la inversión y el consumo que no funcionaba, y los recortes fiscales que incrementaron el déficit del Estado a niveles astronómicos. Este problema no lo sintieron solamente en el gobierno federal, sino también en los presupuestos estaduales, tal como lo declararon el gobernador republicano de Arkansas, Mike Huckabee, o el demócrata de Nuevo México, Bill Richardson. Todos coincidieron que la política derivada de la rebaja impositiva y la falta de apoyo federal era la causa de las dificultades para pagar los sueldos de los empleados públicos, cerrar hospitales rurales, o la pérdida de servicios de salud esenciales.39

Pero la joya del desgobierno económico se encontraba en Defensa. En 2004, según la organización no gubernamental United for a Fair Economy, con el precio de una bomba dispersora (14 mil dólares) se podrían inscribir dos chicos en Head Start; un minuto de guerra en Irak (763 mil dólares) equivalía al salario anual de 15 enfermeras diplomadas; con una hora de esa guerra (46 millones de dólares) se podrían reparar y modernizar 20 escuelas; con un año de lo que costaba la ayuda militar a Colombia (494 millones) se podrían construir siete mil viviendas; con un día de guerra en Irak (1 100 millones) se podrían evitar los recortes pautados en educación, y con lo que cuesta un solo bombardero Stealth (2 100 millones) se podría pagar el salario anual de 38 mil maestros.40

Como es de suponer, el dinero aplicado a la Defensa generó nuevos negocios para los amigos. David Rothkopf escribió en Foreign Policyque gracias a la lucha antiterrorista, se había generado una nueva fuerza de combate, "los científicos informáticos y doctores, inversores de riesgo y gerentes de proyectos empresarios corporativos".41 Estos nuevos amigos obtuvieron del presupuesto federal, entonces y como mínimo, la suma de 151 mil millones de dólares por año. A mediados del 2002, el Pentágono informó que había recibido ya más de 12 mil propuestas para desarrollar nuevas tecnologías antiterroristas desde el inicio de la guerra al terrorismo. No debe extrañar entonces que Joseph Stiglitz la haya llamado la guerra de los tres billones de dólares, porque Bush dijo que la guerra costaría 50 mil millones en total, pero la verdad es que para principios de 2008 se estaba gastando dicha suma cada tres meses.42

El gasto público es un componente importante de las variables sustanciales de una economía. Desde la época de Franklin D. Roosevelt y el New Deal, el gasto resultó una herramienta clave para sacar al país de la crisis económica. Paradójicamente, y tras un discurso de ortodoxia y equilibrio fiscal, el gobierno de Bush debió incrementar las partidas del presupuesto destinadas a Defensa, para motorizar a una economía que tambaleaba (y de paso, darles buenos negocios a los amigos, como Blackwater).43 La economía se movió en la dirección esperada, de forma tal, que el consumo y el nivel de empleo aumentaron notoriamente, incrementando el volumen de actividad doméstica. Esto llevó, necesariamente, a una modificación del comercio exterior.

Crhistopher Hellman, experto en análisis del presupuesto militar de Estados Unidos, sostiene que el mismo ha crecido recurrentemente por lo menos desde 1998.44 Si bien en forma aparente el presupuesto mostró cierta desaceleración durante los mandatos de Bill Clinton, debe destacarse lo que J. Bellamy Foster, H. Holleman y R. Mc Cehesney han puesto en evidencia: la distribución del presupuesto militar en otros rangos del presupuesto federal, como consumo del gobierno en capital fijo, pagos con escasa financiación dentro del presupuesto militar para los retiros militares y civiles o diferencias entre lo devengado y lo presupuestado.45 Así, conforme los datos que provee el Centro para el Control de Armas y no Proliferación, Estados Unidos tiene el gasto militar correspondiente al 48% del total mundial, mayor a los siguientes 46 mayores gastos de los países que le siguen en elevadas inversiones militares.46

]]> Gráfica 4Sin embargo, en marzo de 2010 el Bureau of Economic Analysis indicó que el gasto militar para este año alcanzaría a 719.2 billones de dólares corrientes, proyectando asimismo para el 2011 la suma de 749.7 billones. Mientras tanto, el déficit fiscal se incrementó de forma constante, en –1555.6 billones para el presente año, y en –1 266.7 billones para 2011.47

El problema derivado de esta motorización militar de la actividad económica es que las sumas utilizadas para ello no se originan en forma genuina, sino del estímulo del Estado. Para hacerlo debe introducir dólares en la economía que no son producto exclusivo de impuestos o de actividades productivas, sino de la utilización de una herramienta monetaria que hoy lo ha llevado al colapso: la máquina de hacer dólares.48 Emitiendo para pagar las nuevas armas, los nuevos soldados y los nuevos contratos con empresas privadas que proveen servicios militares, junto a una política de bajas tasas de interés impulsadas desde la Reserva Federal primero por Alan Greenspan, y luego por su sucesor Bernanke (quien ha sido confirmado por Obama), el consumo y la inversión se dispararon. Como consecuencia de ello, el comercio exterior profundizó su deterioro (Gráfica 5).

Para decirlo de forma simple, por su posición dominante el dólar no se devalúa tan rápidamente como lo haría otra moneda, y por la facilidad para obtenerlo por parte del estadounidense medio (muchos, mediante el crédito), el país y la gente consumen por encima de sus posibilidades reales. Decir esto implica señalar que Estados Unidos produce por 10, pero consume por 15 o 20. Tamaña salida de dólares mostró al mundo que la economía de ese país debía detenerse en algún punto, aunque no era conveniente para nadie. Si Estados Unidos consume mucho, China consume mucho (y vende), y entonces Europa produce y vende mucho, y así con el resto. ¿Cómo se le dice a la locomotora mundial que es razonable que se detenga un poco? La realidad se encargó de hacerlo.

Para principios de 2005 el Miami Herald sostenía que desde febrero de 2002 el dólar había perdido 38% de su valor respecto del euro, 25% en relación con la moneda canadiense, y 23% con el yen japonés.49 Eso significa que, para el resto del mundo, el dólar no valía lo que supuestamente decía valer, y que a los estadounidenses les costaría cada vez más comprar algo extranjero. Esta situación implicaría, en primer lugar: "el peligro [de] que el repliegue del dólar pueda espantar a los inversionistas extranjeros que actualmente financian los déficit comercial y de la balanza de pagos",50 sostuvo Greg Mc Bride, analista de Bankrate.com, una firma de finanzas personales del condado de Palm Beach. La conclusión de ello es que temían el alza de las tasas de interés, ya que la mitad de la deuda externa estadounidense era financiada por el exterior, en particular, los gobiernos de países aliados.

Por otra parte, la debilidad del dólar generó condiciones contradictorias, porque a la vez se encarecían muchos de los insumos de países extranjeros, que resultaban (y resultan) centrales para la producción de bienes tecnológicamente avanzados. Asimismo, esta condición generaba un potencial avance de la inflación, por un doble motivo. El primero, vinculado al exceso de demanda; el segundo, por la escalada del precio del petróleo, impulsado no tanto por su carencia como por la agresiva política estadounidense en las zonas geográficas con abultadas reservas.

A fines de 2004 ya se advertían estos problemas. Mariana Martínez, columnista de BBC Mundo, sostenía respecto del dólar, con una claridad didáctica llamativa, que el exceso de dólares en el mercado mundial había determinado la caída, pero que la debilidad evidenciada favorecería a Estados Unidos por la facilidad de incrementar las exportaciones.51 El problema de la debilidad del dólar es que los que financian el déficit comercial detendrán su ritmo de compra de bonos que financian el déficit fiscal (o sea, del gobierno). Sin embargo, por el contrario, esta debilidad (o supuesta debilidad) —mientras equilibra la balanza comercial— perjudica al principal competidor de Estados Unidos, o sea, al euro, ya que los productos y servicios europeos se vuelven más caros y, por ende, pierden la carrera contra los bienes y servicios estadounidense. Es un juego de poderes, donde el gobierno de Bush buscó debilitar a sus contendientes, adversarios y aliados y, a la vez, se acercó peligrosamente al precipicio económico (si se detiene el consumo chino y europeo de los productos y servicios estadounidenses, es la propia economía de la Unión Americana la principal perjudicada). Para el 2007, la devaluación respecto del euro había alcanzado 50 por ciento.52

La depreciación generó dos problemas. Uno, vinculado a los tenedores de dólares, los que viendo su pérdida de valor (de su ahorro), se desprendieron del activo que fuera (dólar billete, bonos del tesoro, acciones), en pos del mantenimiento de su rentabilidad, lo que profundizó la depreciación explicada por Martínez. El otro, respecto del comercio internacional, tenía que ver con los inconvenientes de los países poseedores de una deuda en dólares que se depreciaban. Arriazu cita una preocupación de los chinos: "Perdemos 14 mil millones de dólares por cada punto porcentual de apreciación de nuestra moneda".53

Si bien los antecedentes históricos (en particular, durante la época de Ronald Reagan) hablan a favor del acuerdo entre Estados Unidos y Europa,54 el proceso de devaluación monetaria trae aparejado otro problema: la venta de activos de la economía real. Tanto la ONG Economy in crisis como diversas evaluaciones especializadas han denunciado la desnacionalización de las empresas estadounidenses. Capitales de India y de China entre 2007 y 2008 han comprado 75 grandes empresas estadounidenses.55

El suma, el gobierno de Bush resultó un gigantesco negocio para sus amigos, mantuvo los lineamientos pautados por sus antecesores en lo que hace a la política internacional, también en lo económico, distribuyó la riqueza en forma regresiva, condujo a una desnacionalización sin precedentes de la industria y endeudó al gobierno, a las empresas y a los particulares como nunca antes, y llevó a la economía mundial al mayor colapso desde 1929. En verdad, hizo una gran tarea. Sin embargo, reparar los desvíos no es tarea fácil para Obama. La debilidad del dólar se mantiene en los mimos niveles, dado que, como sostiene Orlando Ferreres:

]]>Estados Unidos está viviendo desde hace tiempo por encima de sus posibilidades. Es que consume más bienes y servicios que los que genera, es decir, tiene un permanente déficit en cuenta corriente, que en los últimos años llegó a cifras insospechadas, mayores al 6% en relación al PIB, cuando ya se considera un problema serio que sea mayor al 3%. Al haber gastado más de lo que generó, como una familia que gasta más que su salario, debió endeudarse con el resto del mundo. De ser acreedor neto con el resto del mundo hace años atrás, ahora tiene una deuda muy alta. Por ejemplo, la deuda pública bruta es ya casi del 100% del PIB, cuando para poder calificar como miembro de la Unión Europea esa deuda debe ser menor al 60% del PIB, según los criterios de Maastrich.56

El euro se intentó convertir en un espacio de diferenciación por parte de Europa respecto de su tradicional aliado, pero la debilidad del dólar ha complicado la vinculación, ya que hacia 2003 había que pagar 0.85 dólares por euro, mientras que a fines de 2009 la relación de intercambio se encontraba en 1.50 dólares por euro, o una devaluación de cerca del 80 por ciento.57

LA GLOBALIZACION EN DEBATE

Tal como se sostuvo al inicio, la globalización como proceso puede ser entendida como una herramienta de dominación económica por parte de las principales usinas del neoliberalismo (universidades, organismos internacionales y gobiernos proclives). Mario Rapoport ha sostenido que:

[...] el rasgo decisivo de la economía globalizada no es propiamente la desregulación sino la intensificación sin precedentes del predominio del capital financiero sobre la producción y el creciente funcionamiento especulativo de los mercados internacionales, en los que operan las propias multinacionales como grupos financieros a través de arbitrajes permanentes entre capitales comprometidos en sus diferentes actividades.58

Por ello, cabe entender que más que la definición de un modelo, es un concepto fuertemente ideológico utilizado por "la gran prensa, altos funcionarios de gobiernos de los países industrializados y representantes de las firmas multinacionales", con el objetivo de llevar al capitalismo a un estadio más avanzado, del capitalismo total y globalizado.59 O como dice Scavo: "la influencia del monetarismo, amén de fabricar premios Nobel a medida de la megaespeculación o del ajuste puro, suele torcer también... discursos académicos en apariencia inocentes o neutros".60 En otras palabras, y de forma nada sorprendente, el absolutismo capitalista como intento de resolver la crisis recurrente. La dominación de Estados Unidos, y su impulso a los acuerdos comerciales de impronta globalizadora se sostiene en que: "a) tienen una mayor participación en el PBI mundial; b) consiguen influir decisivamente en las reglas de juego mundial; c) sus multinacionales detentan la mayor parte de la producción mundial y, d) mantienen el liderazgo en la generación y control de alta tecnología".61

El punto culminante de este proceso e inicio del retroceso puede ubicarse en dos momentos: el primero, con el fracaso de George Bush (jr.) en la cumbre de Mar del Plata a principios de noviembre de 2005;62 el segundo, con el encadenamiento de la crisis global como consecuencia del estallido de la burbuja de las hipotecas de Estados Unidos en 2008, momento que Alfredo Zaiat ha denominado la caída del muro de Wall Street, al establecer un fin de época tan significativo como el de Berlín: "sus ideas presentadas como verdades absolutas durante décadas en relación con la concepción celestial del mercado libre, de la administración del riesgo, de la dispersión del capital y eficiencia de la actividad financiera son un fiasco a nivel global".63 Luego de la decisión de Nixon de declarar la inconvertibilidad del dólar, luego de la retracción de la regulación iniciada por Reagan y la profundización del proceso con Bush (jr.), se garantizó el desarrollo de la industria financiera:

]]>[...] con la creación de instrumentos sofisticados que requerían una cada vez mayor desregulación de los mercados, apertura de los sistemas bancarios y liberación al movimiento de capitales. Se fue construyendo así el casino global donde la administración del riesgo fue transferida desde el Estado al sector privado. Esa liberalización internacional ha exacerbado la volatilidad del mercado y aumentado enormemente el peligro de contagio.64

Nada casualmente, el origen y desarrollo de los instrumentos financieros explosivos se encuentra en Estados Unidos.65 En consecuencia, el ideal decimonónico de la libertad de movilidad de los factores, en particular los capitales, fue disfrazado detrás de una palabra que aparentaba ser moderna y adecuada a la época, para justificar los intereses reales de la fracción financiera del gran capital; fracción dominante en los gobiernos de Ronald Reagan, George Bush, Bill Clinton,66 George Bush (jr.) y Barack Obama, quien ha profundizado la línea de trabajo al ampliar los salvatajes a las grandes entidades financieras y bancarias (sin perjuicio de los modestos intentos regulatorios al sistema financiero en los primeros meses de 2010).

No existen dudas, entonces, que si bien se está desarrollando una estrategia de "emergencia" para sostener al capitalismo, en particular el de Estados Unidos —el keynesianismo financiero—, que permite ganar tiempo hasta que se desarrolle con mejores perspectivas el modelo absolutista, la globalización ha llegado a su agotamiento como fórmula de apropiación de beneficios.

1 Véase, por ejemplo, la colección de artículos compilada por Mario A. Gandásegui, hijo. Crisis de hegemonía de Estados Unidos, México, Clacso/Siglo XXI Editores, 2007. [ Links ]

2 Política desarrollada a partir de la década de 1990, que permitía a Estados Unidos retener y reforzar su lugar como potencia hegemónica a escala mundial, impidiendo el surgimiento de un mundo tripolar. El planteo esencial de esta política era un nuevo orden mundial, basado en la fuerza militar de la única potencia que estaría en la cúspide. Asimismo, Estados Unidos retendría la primacía en el ámbito económico, aceptando a Europa Occidental y a Japón como potencias subordinadas. Véase Pablo Pozzi, Luchas sociales y crisis en Estados Unidos (1945–1993), Buenos Aires, El Bloque Editorial, 1993. [ Links ]

]]> 3 Citado por Hélio Jaguaribe, quien señala que "hace diez años Zbigniew Brzezinski opinó que el poderío norteamericano no era tanto un producto de su fortaleza sino, más bien, de la debilidad de sus oponentes en el mundo post Unión Soviética. Como tal, él opinaba que la hegemonía norteamericana se vería seriamente cuestionada a principios del nuevo milenio, o sea después del tiempo necesario para que fueran surgiendo nuevos contrincantes que sintetizaran la nueva realidad". Clarín, 7 de septiembre de 2001.4 Para mayores detalles, véase Fabio Nigra, "El neo–absolutismo: ¿etapa neoliberal (y superior) del imperialismo?", revista Política y Cultura, núm. 24, otoño, México, UAM–Xochimilco, 2005. [ Links ]

5 The Guardian Weekly, 19 de diciembre de 2008.

6 P. Sainath, "America Bleeds its Way into 2009", Counterpunch, 2 y 3 de enero de 2009.

7 El seguro de desempleo es fundamental como elemento para paliar crisis, ya que redistribuye el ingreso hacia abajo permitiendo mantener niveles de consumo (o sea la demanda) entre los sectores más afectados. De hecho, una de las primeras medidas tomadas por el nuevo presidente ha sido reducir los beneficios de dicho seguro. The New York Times, 11 de enero de 2009.

8 Lawrence Mishel y Heidi Shierholz, "Without adequate public spending, a catastrophic recession for some", Economic Policy Institute Issue Brief, núm. 248, 13 de enero de 2009. [ Links ]

9 Crítica de la Argentina, 13 de diciembre de 2008, p. 16.

10 Los trabajos que destacan la desregulación iniciada con Ronald Reagan y profundizada por George Bush (jr.) son muchos. Valga, como ejemplo: Enrique Arceo, "El fin de un peculiar ciclo de expansión de la economía norteamericana. La crisis mundial y sus consecuencias", en Enrique Arceo, Eduardo Basualdo y Nicolás Arceo, La crisis mundial y el conflicto del agro; Buenos Aires, Universidad Nacional de Quilmas/Página/12/CCC Floreal Gorini, 2009; [ Links ] Julio Sevares, El imperio de las finanzas. Sobre las economías, las empresas y los ciudadanos; Buenos Aires, Norma, 2005, capítulo 14. [ Links ] E. Ocampo, La era de la burbuja. De cómo Estados Unidos llegó a la crisis; Buenos Aires, Claridad, 2009, capítulo "Entre la regulación y el descontrol"; [ Links ] Robert Guttmann, "Introducción al capitalismo conducido por las finanzas"; en Ola Financiera, núm. 2, enero–abril, 2009 (www.olafinanciera.unam.mx/new_web/02/pdfs/02/finanzasguttman.pdf). [ Links ]

11 Un billón es un millón de millones. Alejandro Bercovich, "La crisis de Wall Street vista desde adentro", Crítica de la Argentina, 19 de octubre de 2008, citando a la revista Monthly Review.

12 Para un desarrollo más extenso de estos problemas, véanse J.C. Roa Hernández, "Turbulencia, contagio y crisis financiera global: los costos de la innovación hipotecaria en Estados Unidos de Norteamérica", Revista de Ciencias Sociales, segunda época, núm. 16, primavera, Bernal, Universidad Nacional de Quilmes, 2009, pp. 161–180; [ Links ] E. Ocampo, La era de la burbuja. De cómo Estados Unidos llegó a la crisis; Buenos Aires, Claridad, 2009; y J.N. Pieterse, O fim do império Americano? Os Estados Unidos depois da crise, Belo Horizonte, Brasil, Geracao Editorial, 2009. [ Links ]

13 Para un análisis profundo de cómo el capital financiero avanzó sobre la capacidad de ahorro de los sectores asalariados, véase Costas Lapvitsas, "Financialized Capitalism: Crisis and financial expropriation", Research on Money and Finance, Discussion Paper 1, Department of Economic, SOASS, Londres, 15 de febrero de 2009.

14 P. Sainath, "America Bleeds its Way into 2009", op. cit.

]]> 15 No casualmente la tasa de interés de referencia se mantiene al 0.25%. "Fed Upgrades Assessment of Economy", The Wall Street Journal, 16 de diciembre de 2009. Respecto del consumo con tarjetas de crédito, el presidente Obama firmó una ley en mayo poniendo límites a las tasas aplicables. "Obama aprueba una ley favorable a los usuarios de tarjetas de crédito", El Mundo. es, 23 de mayo de 2009.16 Judy Keen, "Cash Strapped Sates Anxiously Await Federal Government Funds", USA Today, 12 de enero de 2009. Véase también Loretta Napoleoni, Economía Canalla. La nueva realidad del capitalismo; Buenos Aires, Paidós, 2009, pp. 43–44 y 53. [ Links ]

17 The Guardian Weekly, 26 de septiembre de 2008.

18 Clarín, 4 de enero de 2009, p. 24.

19 The Guardian Weekly, 24 de octubre de 2008.

20 Alan Farago, "The Nail–Gun Bailout", Counterpunch, 15 de enero de 2009.

21 Véase cómo la revista Forbes, vinculada a los sectores del viejo complejo militar industrial, denuncia a las nuevas tecnologías, comenzando con el artículo de Scott Woolley. "Ohm Economics", Forbes, 2 de febrero de 2009.

22 Forbes.com, 25 de noviembre de 2008.

23 Perfil, 11 de octubre de 2008.

]]> 24 Clarín, 19 de diciembre de 2008.25 Sobre el proceso de concentración productiva en la industria —en este caso, la automotriz—, véase Fabio Nigra, "El neo–absolutismo: ¿etapa neoliberal (y superior) del imperialismo?", revista Política y Cultura, núm. 24, otoño, México, UAM–Xochimilco, 2005. [ Links ]

26 Un desarrollo de este planteo puede verse en Pablo Pozzi y Fabio Nigra, "De la posguerra a la crisis. La reestructuración económica del capitalismo estadounidense, 1970–1995", en Huellas imperiales. Estados Unidos, de la crisis de acumulación a la globalización capitalista (1930–2000, Buenos Aires, Imago Mundi, 2003. [ Links ]

27 Bruce Steinberg, "The Mass Market is Splitting Apart", Fortune, 28 de noviembre de 1983, citando a Candee Harris, una economista de la Brookings Institution.

28 Joint Economic Committee of Congress, 1986 Report.

29 B. Steinberg, "The Mass Market...", op. cit.

30 J.E. Schwarz, "The Hidden Side of the Clinton Economy", The Atlantic Monthly, octubre de 1998, vol. 282, núm. 4. [ Links ]

]]>31 L. Mishel, J. Bernstein, J. Schmitt, The State of Working America, 1996–1997, Nueva York, Economic Policy Institute. [ Links ]

32 Loretta Napoleoni, Economía, op. cit., p. 53.

33 Phillip Inman y Julia Kollewe, "Financial crisis: Bank of America given $138 bn rescue package", Guardian.co.uk, 16 de enero de 2009. También informa en esa dirección Carlos Marichal, Las grandes crisis financieras. Una perspectiva global, 1873–2008, Buenos Aires, Sudamericana/Debate, 2010, pp. 302–307. [ Links ]

34 Si bien no es una novedad, ya que en otro contexto, y con implicancias productivas, sucedió lo mismo al fin de la Segunda Guerra Mundial, al transferir sin costo al sector privado las plantas que se habían erigido para producir material de guerra. Para un análisis más detallado, véase Fabio Nigra, Una historia económica (inconformista) de los Estados Unidos, 1865–1980, Ituzaingó, Maipue, 2006, cap. 7. [ Links ]

35 Para una explicación detallada (y más técnica) del concepto, véase Mario Casuccio y Fabio Nigra, El keynesianismo financiero, Lomas de Zamora, Universidad Nacional de Lomas de Zamora–Facultad de Ciencias Económicas, 2010. [ Links ]

36 En el mejor de los casos, provocará un débil crecimiento en los próximos años, hasta el nuevo estallido de la burbuja financiera en ciernes, ya que parte sustancial de los recursos que deben ser aplicados a la inversión productiva, se dirigen a salvatajes financieros con ajuste fiscal.

]]>37 En general, se coincide en que el de Clinton ha sido el crecimiento, en tiempos de paz, más débil del siglo. Tanto en lo que hace a empleos creados y nivel de variación de crecimiento en su versión intertemporal, el resultado del auge es más pobre que ninguna otra salida de recesión anterior. No solamente un crítico como Petras sostiene esta visión. Una ONG de claro alineamiento republicano, The Heritage Foundation, sostuvo en uno de sus trabajos que el PBI se incrementó menos de la mitad en comparación con los crecimientos previos de recuperaciones de posguerra; y que el empleo total creció sólo la mitad que el promedio de las recuperaciones previas de posguerra. Véase Michael Wilson, Why Americans are right to be anxious in Clinton's Lackluster Economy?, The Heritage Foundation, núm. 96, 19 de abril de 1996; [ Links ] y J. Petras, Clinton. La política del actual gobierno de Estados Unidos, Buenos Aires, Ediciones del Instituto Movilizador de Fondos Cooperativos, 1995, pp. 22–23. [ Links ]

38 The Guardian Weekly, 31 de octubre de 2008, citando al London Times.

39 David Ignatius, "Bush Neverland Economics", The Washington Post, agosto 19 de 2003. [ Links ]

40 United for a Fair Economy, "Gasto militar y la economía en los Estados Unidos", United for a Fair Economy, julio de 2003. [ Links ]

41 Citado en Claudio M. Aliscioni, "Los nuevos negocios tras la guerra de Bush contra el terrorismo", Clarín, 18 de junio de 2002. [ Links ]

]]> 42 Joseph Stiglitz, "La guerra de los tres billones de dólares", en El Espectador.com, 7 de marzo de 2008.43 Está comprobado que cada dólar que inyecta el gobierno de Estados Unidos en el "complejo militar–industrial" genera una creación de riqueza al cabo de un año en cuatro dólares del PBI, gracias al multiplicador de la inversión.

44 Christopher Hellman, "The runaway military budget: an analysis"; Boletín de Amigos sobre Legislación Nacional, marzo de 2006, núm. 705, p. 3. [ Links ]

45 J. Bellamy Foster, H. Holleman y R. Mc Cehesney, "The US Imperial Triangle and Military Spending", Monthly Review, vol. 60, núm. 5, octubre de 2008, p. 11. [ Links ]

46 Centro para el Control y la No Proliferación de las Armas, ONG con sede en Washington, DC (www.armscontrolcenter.org/), fecha de consulta: 19 de junio de 2010.

47 Mark S. Ludwich y Andrew P. Cairns, "NIPA Translation of the Fiscal Year 2011 Federal Budget", Bureau of Economic Analysis (www.bea.gov/scb/pdf/2010/03%20March/0310_budget.pdf), p. 11. Fecha de consulta: 19 de junio de 2010. [ Links ]

48 El "señoreaje" es el beneficio que obtiene un gobierno por emitir moneda. El señoreaje le permite cobrar un "impuesto monetario" a la gente, dado que en un contexto inflacionario, al emitir la moneda gana al tiempo que esa moneda genera el siguiente paso inflacionario. El caso de Estados Unidos es mayor, porque lo hace a escala mundial, y el valor del dólar hoy es mayor al de mañana, pero el gobierno paga hoy el valor de ayer. O sea, se apropia del valor antes de que genere inflación. Si se tiene en cuenta que gran parte de las transacciones mundiales (financieras y reales) se efectúan en dólares, puede observarse el beneficio de Estados Unidos, en señoreaje y en especulación sobre el valor de su moneda. Para la importancia que posee para este país, Robert Guttmann, "Introducción al capitalismo conducido por las finanzas", Ola Financiera, núm. 2, enero–abril de 2009 (www.olafinanciera.unam.mx/new_web/02/pdfs/02/finanzasguttman.pdf), pp. 41 y ss. [ Links ] Por su parte, Marichal sostiene que dado que el dólar sigue siendo una divisa de referencia, Estados Unidos ha continuado endeudándose, "con escasa atención de los mercados financieros a su calidad crediticia futura". Carlos Marichal, Las grandes crisis financieras..., op. cit., p. 337.

49 Daniel Shoer Roth, "Devaluación del dólar golpea al consumidor", Miami Herald, 27 de marzo de 2005. [ Links ]

50 Idem.

51 El ejemplo es excelente: "cuando un importador compra calzados chinos, debe vender sus dólares por yuanes y en ese proceso incrementa la oferta o disponibilidad de billetes verdes en los mercados. En tanto, en el exterior, la cantidad de consumidores interesados en adquirir dólares para pagar por los productos y servicios estadounidenses es menor. Al ponerse en acción la ley de la oferta y la demanda, el dólar se deprecia o pierde valor, al existir menos personas demandando esa moneda y una mayor oferta de la misma." Mariana Martínez."¿Qué le pasa al dólar?", BBCMundo.com, domingo 21 de noviembre de 2004.

52 Ricardo Arriazu, "Los problemas que trae la caída libre del dólar", Clarin.com, 18 de noviembre de 2007.

53 Idem.

54 Para un análisis más preciso de los acuerdos de París y del Plaza (1985 y 1986), véase Fabio Nigra, "La política monetaria norteamericana a partir de 1979 y su incidencia en el sistema monetario mundial", tesis de maestría en política económica internacional, Universidad de Belgrano, Buenos Aires, junio de 2003. [ Links ]

55 Como por ejemplo "Los Estados Unidos, en liquidación", Business Week, 28 julio 2008.

]]> 56 Orlando Ferreres, "¿A qué se debe la debilidad del dólar?", Diario La Nación, especial para lanación.com, del 24 de noviembre de 2009.57 Idem.

58 Mario Rapoport, "La globalización económica", Ciclos en la historia, la economía y la sociedad, núm. 12, año 1997, p. 21. [ Links ]

59 Jair do Amaral Filho y María C. Pereira de Melo, "Globalización o metamorfosis del capitalismo", en Ciclos en la historia, la economía y la sociedad, núm. 14–15, número especial, 1998, p. 53. [ Links ] Más adelante aclaran que "es imposible no encontrar en informes, circulares, folletos, discursos, etcétera, emitidos por estas instituciones —se refieren a la ONU, la OMC, el FMI, el BM, la OIT—, alusiones o presencia de algunos de los axiomas pertenecientes al 'pensamiento único', dado que esas instituciones desde hace tiempo son partes formuladoras de ese pensamiento". Ibid., p. 59.

60 En Carlos Scavo, Globalización y megatimba, Buenos Aires, Letrabuena, 1996, p. 72. [ Links ]

61 Jair do Amaral Filho y María C. Pereira de Melo, "Globalización...", op. cit., p. 61.

62 Héctor de la Cueva, "Mar del Plata: el ALCA no pasó. Una victoria en la Cumbre de los Pueblos", OSAL, Observatorio Social de América Latina, año 6, núm. 18; Buenos Aires, Clacso (http://bibliotecavirtual.clacso.org.ar/ar/libros/osal/osal18/AC18delaCueva.pdf), fecha de consulta: 20 de julio de 2010. [ Links ]

63 Alfredo Zaiat, "La caída del muro de Wall Street", Página/12, 20 de septiembre de 2008.

64 Idem.

65 Para un análisis más detallado del origen, desarrollo y estallido de la magia financiera, véanse Pilón, D. Desequilibrios mundiales e inestabilidad financiera: la responsabilidad de las políticas liberales. Algunas referencias keynesianas, en François Chesnais (comp.), La mundialización financiera. Génesis, costos y desafíos, Buenos Aires, Losada, 2001; [ Links ] Carlos Scavo, "Globalización financiera: fase final del capitalismo?", en Misnburg, N. y Valle, H. (coord.), El impacto de la globalización. La encrucijada económica del siglo XXI, Buenos Aires, Letra Buena, 1997; [ Links ] el ya citado Carlos Scavo, Globalización y..., op. cit.; Julio Sevares, El estallido de la superburbuja. Causas de la crisis económica, Buenos Aires, Capital Intelectual, 2009; [ Links ] Julio Sevares, El imperio de las finanzas. Sobre las economías, las empresas y los ciudadanos, Buenos Aires, Norma, 2005; [ Links ] E. Ocampo, La era de la burbuja. De cómo Estados Unidos llegó a la crisis, Buenos Aires, Claridad, 2009; [ Links ] Carlos Marichal, Las grandes crisis financieras. Una perspectiva global, 1873–2008, Buenos Aires, Sudamericana/Debate, 2010, [ Links ] entre otros. Aunque desde ya el planteo ya citado: Mario Casuccio y Fabio Nigra, El keynesianismo financiero, Lomas de Zamora, Universidad Nacional de Lomas de Zamora–Facultad de Ciencias Económicas, 2010. [ Links ]

66 El verdadero hombre fuerte del gabinete de Bill Clinton fue Robert Rubin, secretario del Tesoro. Según Robert Reich, el pensamiento de Rubin (que impregnaría en su totalidad la línea de trabajo del gobierno) era algo así como "mercados de bonos primero, mujeres y niños después", según lo ha indicado J. Weisberg. "Traitor to his class?"; Worth Magazine, agosto de 1997. [ Links ]

]]>